Есть ли деньги в пенсионном фонде россии

ознакомиться

с инфографикой

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной "управляющей компании".

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Важно! В 2014-2021 гг. все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии.

Вне зависимости от выбора варианта пенсионного обеспечения в системе ОПС у всех граждан, имеющих пенсионные накопления, есть право доверить их управление:

- Пенсионному фонду Российской Федерации, выбрав:

- управляющую компанию (УК), отобранную по конкурсу, с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений, в т.ч. один из инвестиционных портфелей государственной управляющей компании (ГУК) - ВЭБ.РФ;

- негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию.

В чем разница между УК и НПФ? Если пенсионные накопления находятся в доверительном управлении УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования управляющими компаниями осуществляет ПФР. Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ.

Средства пенсионных накоплений можно получить в виде:

Единовременной выплаты – выплачиваются сразу все пенсионные накопления одной суммой. Получатели:

- граждане, у которых размер накопительной пенсии составляет 5 процентов и менее по отношению к сумме размера страховой пенсии по старости, в том числе с учетом фиксированной выплаты, и размера накопительной пенсии, рассчитанных по состоянию на день назначения накопительной пенсии;

- граждане, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или необходимого количества пенсионных коэффициентов (с учетом переходных положений пенсионной формулы).

Срочной пенсионной выплаты. Ее продолжительность определяет сам гражданин, но она не может быть меньше 10 лет. Выплачивается при возникновении права на пенсию по старости лицам, сформировавшим пенсионные накопления за счет взносов в рамках Программы государственного формирования пенсионных накоплений, в том числе взносов работодателя, взносов государства на софинансирование и дохода от их инвестирования, а также за счет средств материнского (семейного) капитала, направленных на формирование будущей пенсии, и дохода от их инвестирования.

Накопительной пенсии – осуществляется ежемесячно и пожизненно. Ее размер рассчитывается исходя из ожидаемого периода выплаты с 2020 года – 258 месяцев. Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Краткое содержание:

Фото: ShutterStock

Эксперт из Екатеринбурга Виталий Калугин сделал предположение о том, что в Пенсионном фонде Российской Федерации заканчиваются деньги. По его оценкам, это должно произойти через 10 лет в 2030 году. Калугин предположил, что в Минтруда знают об этом, и поэтому пытаются переписать законы, касающиеся пенсионных выплат и всего, что с этим связано. По этой причине Калугин выразил опасения, что теперь молодые россияне могут рассчитывать только на себя, ведь в их старости пенсии могут отменить.

Каким образом экономист пришёл к мнению, что у Пенсионного фонда РФ нет денег

Финансовый аналитик и экономист Виталий Калугин сообщил широкой общественности, что через 10 лет наступит крах пенсионной системы. Причиной для этого послужит отсутствие денег в пенсионном фонде, которые попросту закончатся. Он пришёл к этому выводу, разбираясь в том, что стало причиной инициативы Министерства труда Российской Федерации об изменении условий вручения единовременных выплат. Идея Минтруда заключается в том, чтобы на пожизненную пенсию могли рассчитывать только те граждане, у которых назначенная накопительная пенсия превышает 20% от минимального размера оплаты труда.

Стоит отметить, что по состоянию на 22 ноября 2020 года пожизненные выплаты делаются тем пожилым людям, у которых на счету в ПФР не меньше 5% от суммы страховой пенсии. Согласно предложенной инициативе Минтруда, получается, что человек, накопивший в течение жизни на своём счету меньше, чем 625 тыс. российских рублей — является претендентом на получение разовой выплаты по достижению пенсионного возраста. Помимо этого, Государственной думой был принят законопроект, продливший мораторий на пенсии до декабря 2023 года.

Данные обстоятельства привели Виталий Калугина к выводу, что таким образом пенсионная система готовится к неминуемому краху, который должен случиться в течение 10 лет. Эксперт добавил, что дефициту средств в ПФР способствует стагнация российской экономики, постепенная ликвидация малых и средних предприятий. По этой причине в пенсионный фонд больше не поступают деньги в нужном количестве. Также этому способствует демографический фактор: выплата пенсий по состоянию на 2020 год производится за счёт тех, кто в этом же году работает.

Почему молодым людям следует волноваться по поводу денег в пенсионном фонде

Молодому поколению россиян возрастом до 30 лет, по мнению аналитика Виталия Калугина, следует рассчитывать только на самих себя, когда деньги пенсионном фонде закончатся. В течение 10 лет, благодаря инициативе Минтруда, они не смогут накопить достаточные средства. Таким образом, у них не будет пожизненной пенсии, а выплата, которую они получат по достижению пожилого возраста — будет разовой.

Деньги внесённые молодыми людьми постепенно будут «съедаться» инфляцией — они практически ничего не получат обратно.

Это означает, что в связи с крахом солидарной пенсионной системы, гражданам необходимо делать накопления за пределами ПФР, в чём могут помочь личные банковские или брокерские счета, налаженный пассивный доход, деньги, получаемые благодаря инвестициям. По словам Калугина, в России с 2020 года продолжит увеличиваться количество пенсионеров, но из-за безработицы будет уменьшаться количество официально трудоустроенных граждан.

Таким образом, добровольно-принудительные взносы в пенсионный фонд России будут являться для нынешних студентов, школьников и молодых специалистов дополнительным налогом, который будет им мешать наладить благосостояние. При этом предсказать реакцию россиян на отмену пенсий — невозможно. Судя по тому, что в государстве был поднят пенсионный возраст без каких-либо для него последствий, ситуация может повториться.

Как отказаться от денежных взносов в Пенсионный фонд России

По состоянию на 2020 год в Российской Федерации растёт количество людей недовольных пенсионной системой. В связи с этим обстоятельством, они пытаются отказаться от внесения денежных взносов в Пенсионный фонд, так как, несмотря на упорный и многолетний труд в молодости, по достижению возраста придётся продолжить работать, чтобы обеспечить себе полноценную жизнь.

Закон в Российской Федерации позволяет формировать собственную пенсию при помощи двух способов. Первый предполагает собой, что работодатель будет выплачивать страховые взносы сотрудника. Согласно второму способу, гражданин лично выплачивает накопительную часть. Это значит, что гражданин России не может отказать от пенсионных отчислений, так как закон не наделил его таким правом.

В России будущая пенсия каждого работающего гражданина зависит не от трудового стажа, как это было раньше, при СССР, а от количества пенсионных баллов (ИПК), накопленных им за определенный период работы.

ИПК напрямую формируется из ежемесячных перечислений работодателями взносов в ПФР, сумма которых зависит от размера заработной платы работника.

Бесплатно по России

Однако на практике случается, что представители организаций, в которых трудятся граждане, не в полной мере выполняют своей обязанности по перечислению денежных средств, тем самым влияя на качество и объем пенсионного обеспечения своих сотрудников в будущем. О том, как проверить наличие отчислений, их суммы, а также как бороться с недобросовестностью работодателя подробно рассматривается в этой статье.

Основные способы, как можно проверить отчисления в пенсионный фонд

Перед тем, как проверить факт наличия отчислений в пенсионный фонд со стороны работодателя, следует узнать, какие же суммы, собственно, он обязан переводить.

Они не являются фиксированными и одинаковыми для всех, поскольку в соответствии с федеральным законодательством сумма взносов составляет 22% от размера зарплаты каждого сотрудника. Стоит отметить, что она не вычисляется из заработной платы, как это происходит при уплате того же подоходного налога, то есть сам факт наличия перечислений работник не ощущает на своем кошельке и это не отражается в расчетных листках, выдаваемых ему на руки каждый месяц.

Сумма в размере 22% от заработной платы является общеобязательной для перечисления за всех работников, за небольшим исключением. Так, для сотрудников, осуществляющих трудовую функцию в условиях, вредных и опасных для здоровья, действует повышающий коэффициент. В зависимости от класса опасности дополнительный тариф может достигать 4% от суммы зарплаты.

В свою очередь, существуют определенные послабления для организаций, применяющих упрощенную систему налогообложения. Они перечисляют за каждого сотрудника 20% от зарплаты.

Итак, разобравшись в том, какие же суммы должны быть перечислены работодателем в адрес ПФР, следует приступить к проверке его добросовестности по отношению в возложенной на него законом обязанности.

Способов, как проверить отчисления в ПФР довольно много, ниже представлены некоторые из них:

- путем обращения в ПФР лично;

- через личный кабинет на сайте фонда;

- на сайте «Госуслуг»;

- через МФЦ;

- через банки.

Наиболее простой способ проверки – через бухгалтерию работодателя. Если работодатель переводит страховые взносы в полном объеме, то необходимые сведения будут предоставлены. Однако существует риск, что данная информация может быть недостоверной и необъективной.

При помощи СНИЛС и ИНН онлайн

СНИЛС является основным документом, который подтверждает факт регистрации гражданина в системе персонифицированного пенсионного учета. Он же позволяет идентифицировать его при обращении в подразделения ПФР.

Кроме этого, зеленая карточка СНИЛС необходима при обращении и любые иные органы в целях уточнения вопросов, связанных с отчислениями страховых взносов.

Номер лицевого счета нужен и для регистрации в электронных сервисах, в том числе через интеренет: в «Госуслугах» и в личном кабинете на сайте самого ПФР. После совершения регистрации номер СНИЛС может являться логином для получения доступа к соответствующим сервисам.

Если номер СНИЛС неизвестен, например, по причине утери зеленой карточки, а времени на восстановление документа в ПФР нет, то узнать его можно при помощи такого документа, как ИНН.

Сделать это можно двумя путями:

- через сайт пенсионного фонда;

- через сайт ФНС.

Во втором случае следует зайти на nalog.ru и произвести выбор раздела «Риски для бизнеса». Затем появится окошко, в котором пользователю будет предложено ввести ИНН в выступившее поле. После этого будет сформирован файл, в котором и будет отражен СНИЛС.

На сайте «Госуслуг»

Чтобы узнать о перечислениях в пенсионный фонд через сайт «Госуслуги», следует произвести следующий алгоритм действий:

- Открыть вкладку «Пенсии, пособия, льготы».

- Выбрать из меню «Извещение о состоянии пенсионного счета в ПФР».

- Нажать «Получить услугу».

Через некоторое время после этого на портале появится уведомление о готовности соответствующей выписки. По содержащейся в ней информации можно проверить периодичность и суммы страховых взносов. Кроме этого, данную выписку можно использовать в рамках электронного документооборота для подтверждения тех или иных сведений.

Для получения доступа ко всем возможностям, предоставляемым сайтом, на нем следует зарегистрироваться и пройти процедуру подтверждения личности. Для этого существует несколько способов, подробно разъясненных на самом портале.

Уточнить данный вопрос можно и через многофункциональные центры, которые удобны тем, что располагаются в каждом муниципальном образовании в стране.

Для этого гражданину необходимо лично прибыть в ближайший центр и предоставить его сотрудникам следующие документы:

- паспорт;

- СНИЛС;

- заявление.

В срок до одной недели после этого МФЦ предоставит выписку из ПФР о состоянии лицевого счета.

В банках

Все деньги, которые переводят работодатели, хранятся на счетах кредитных учреждений. Договоры у ПФР заключены с несколькими банками, в том числе и со «Сбербанком». Для того чтобы узнать о перечислениях, гражданин может обратиться непосредственно в кредитное учреждение, имея при себе паспорт и СНИЛС.

Инструкция как это сделать на сайте ПФР

Чтобы получить необходимую информацию необходимо зарегистрироваться на сайте pfrf.ru.

Если гражданин имеет учетную запись на сайте «Госуслуги», то он автоматически становится зарегистрированным на сайте ПФР.

Затем следует зайти в личный кабинет и совершить следующий алгоритм действий:

- Выбрать вкладку «Министерство здравоохранения и социального развития».

- Выбрать кнопку «Пенсионный фонд».

- Выбрать раздел «Информация о состоянии лицевых счетов».

Если работодатель не делает перечислений?

При установлении того обстоятельства, что работодатель не производит отчислений в ПФР, работник вправе обратиться в суд в целях обязать его выплатить имеющуюся недоимку. Для этого к иску следует приложить следующие документы:

- паспорт;

- СНИЛС;

- копия трудовой книжки;

- выписка о состоянии пенсионного счета;

- расчетные листки;

- трудовой договор.

Проверка отчислений денежных средств в ПФР за работников нуждается в тщательном контроле со стороны самого сотрудника, поскольку многие организации недобросовестно исполняют соответствующие обязанности. Для этого существует множество средств. Если факт отсутствия перечислений был установлен, то работнику следует обращаться в суд.

Полезное видео

Предлагаем посмотреть видео с советами юриста — что делать, если работодатель не делает перечислений:

Молодым россиянам стоит волноваться: в Пенсионном фонде заканчиваются деньги

Независимые эксперты в области экономики выдвинули предложение о том, что в скором времени закончатся деньги в Пенсионном фонде. Согласно проведенной оценки ситуации, полное опустошение ведомства должно произойти к 2030 г. Бытует мнение, что эта информация не является новостью для сотрудников Минтруда. Чиновники знают, что примерно через 10 лет в ПФ не останется денег, поэтому регулярно переписывают законы, подстраиваясь под неблагоприятные обстоятельства.

Самое серьезное опасение вызывает вероятность того, что молодые россияне не могут в полной мере рассчитывать на правительство, ведь к моменту достижения ими определенного возраста, в РФ могут вообще отменить пенсию.

Почему экономисты считают, что в Пенсионном фонде заканчиваются деньги

Как заявляют независимые эксперты-экономисты примерно 10 лет осталось до полного опустошения ПФ. Соответственно наступит крах отечественной пенсионной системы. К таким выводам экономистов подтолкнула инициатива Минтруда об изменении текущих условий начисления единовременных выплат. Данная идея заключается в том, чтобы на получение пожизненных пенсионных начислений могли рассчитывать лишь те россияне, накопительная часть пенсии которых выше 20% МРОТ.

По состоянию на 22.11.20 г. пожизненная пенсия положена пожилым россиянам, у которых на счете в ПФ не менее 5% от страховой части пенсии. Минтруда выступило с инициативой, по ней россиянин, который на счету за всю свою жизнь накопил меньше 625 тысяч рублей не будет получать ежемесячные выплаты.

Ему по достижению пенсионного возраста полагается разовая выплата. Еще один пункт, говорящий о нехватке средств в ПФ – продление Госдумой закона о продлении «заморозки» пенсионной индексации некоторым категориям граждан до 2023 г.

Экономика в стране ухудшается, в условиях бездействия властей при пандемии КОВИД-19, происходит ликвидация малого и среднего бизнеса. Поэтому в ПФ меньше поступает денег. Играет важную роль и фактор ухудшающейся демографии. Выплата производится за счет тех граждан, которые работают в 2020 г.

Почему молодежи стоит волноваться из-за нехватки денег в Пенсионном фонде

30-летним россиянам следует в будущем рассчитывать только на себя, поскольку к моменту достижения ими пенсионного возраста, Пенсионный фонд может прекратить свое существование. Может быть введен закон об отмене пенсий гражданам. При определенных отчисления за трудовую деятельность пенсионерам будет полагаться единовременная выплата.

Деньги, которые уже сейчас поступают в ПФ от заработанных средств россиянами, из года в год будут обесцениваться из-за инфляции, и в итоге, когда придет время получать пенсию, выплата окажется минимальной.

При таком раскладе молодым россиянам стоит подумать, как откладывать деньги, что на старость не остаться без средств к существованию. Для этой цели подойдет банковский счет, на который на протяжении трудовой деятельности ежемесячно можно откладывать определенную сумму. А выплаты в ПФ останутся в качестве своеобразного налога в государственную казну.

Можно ли отказаться от перечисления взносов в Пенсионный фонд

С каждым годом количество россиян, недовольных внутригосударственной пенсионной системой, становится все больше. Особенно прирост негодующих заметен в 2020 г. по факту пожилым людям, чтобы обеспечить себя необходимым, приходится искать подработку, в противном случае выжить в столь суровых обстоятельствах невозможно. Полноценная жизнь зависит от имеющихся средств, а одной пенсии едва хватает на оплату услуг-ЖКХ.

Российское законодательство позволяет гражданину формировать бедующую пенсию 2-мя способами. По одному из них работодатель осуществляет ежемесячные взносы. По-другому – россиянин лично вносит оплату в накопительную часть пенсии. Получается, что ни по одному способу россиянину нельзя отказаться от отчислений в ПФ, он н наделен таким правом на законодательном уровне.

Кремль не церемонится с пожилыми, поскольку они не представляют политической угрозы

Дефицит бюджета Пенсионного фонда в 2021 году возрастет до 295 млрд. рублей. Это максимум за последние пять лет. Но скоро, в 2023 году, с дефицитом будет покончено. Это следует из проекта бюджета ПФР на 2021 год и плановый период 2022 и 2023 годов, сообщает РБК.

Как указывают в ПРФ, дефицит раздулся из-за антикризисных мер правительства. В разгар коронавирусного карантина кабмин принял ряд мер по защите бизнеса, которые потом закрепил бессрочно.

Речь идет о снижении тарифа страховых взносов с 30 до 15% с зарплат выше МРОТ для малого и среднего бизнеса (ставка взносов в ПФР сократилась с 22 до 10% от зарплаты), а также о понижении ставки пенсионных взносов для ИT-компаний, которые будут платить 6% c зарплат сотрудников в ПФР.

В итоге выпадающие доходы ПФР от пониженных ставок составили 477,7 млрд. рублей в 2021 году, с ростом до 510,3 млрд. в 2022 году, и до 545,85 млрд. в 2023 году. Все эти выпадающие доходы придется компенсировать из федерального бюджета.

Но в кабмине смотрят на ситуацию спокойно. Дефицит в 2021 году будет покрыт за счет использования остатков Пенсионного фонда на счетах казначейства. В 2019 году бюджет ПФР был профицитным (+153,9 млрд. рублей), благодаря чему остатки на его счетах на 1 января 2020 года выросли до 343 млрд.

Кроме того, по расчетам, в 2022 году дефицит бюджета ПФР снизится до 94,8 млрд., а уже 2023-м с ним будет покончено: ожидается профицит в 52,5 млрд.

Закрыть дыру в бюджете фонда удастся за счет повышения собственных доходов фонда от социальных взносов с зарплат работников, считают в правительстве. Минэкономразвития в обновленном прогнозе повысило ожидания насчет величины фонда зарплат в стране — в среднем на 1 трлн. рублей ежегодно по сравнению с июньским прогнозом. Согласно последним оценкам, зарплатный фонд в 2021 году составит 27,87 трлн. рублей (рост на 7% по сравнению с 2020 годом), в 2022-м — 29,77 трлн., в 2023 году — 31,85 трлн.

Это и позволяет Пенсионному фонду смотреть в будущее с оптимизмом.

Плохо тут одно. По идее, Пенсионный фонд — страховая организация. Это значит, если у ПФР повышаются доходы (страховые взносы), он обязан направлять их на повышение пенсий. Но на практике такого не происходит — деньги, которые ПРФ заработал сверх плана, идут на экономию госрасходов.

В результате, пенсионеров обирают. Работник платит страховые взносы как процент от зарплаты — и пенсия ему должна идти тоже как процент от зарплаты. По конвенции № 102 Международной организации труда «О минимальных нормативах социального обеспечения» 1952 года, которую Россия ратифицировала, процент от зарплаты должен составлять 50.

Сейчас средняя зарплата — 47 531 рубль. Получается, средняя пенсия, согласно требованиям МОТ, должна быть выше 23 тысяч рублей. Однако реальная пенсия значительно меньше — 15−16 тысяч рублей. Причем для неработающих пенсионеров она еще ниже.

Это значит, пенсионеры от ликвидации дефицита ПФР жить лучше не станут. Зато правительство вздохнет с облегчением, скинув с себя еще часть социальных расходов.

— Дефицит ПФР, скорее всего, не удастся ликвидировать, — считает экономист, научный сотрудник Санкт-Петербургского государственного экономического университета Андрей Заостровцев. — Из страховых взносов, которые платят работающие, покрывается — грубо — около 50% пенсий. Вторая половина — субсидии федерального бюджета Пенсионному фонду. С чего, спрашивается, за два года этот огромный дефицит должен исчезнуть?

Поднимать страховые взносы с зарплаты в ПФР, я считаю, невозможно — они в России одни из самых высоких в мире. К тому же у государства имеются обязательства по индексированию пенсий. Да, высокая инфляция не предвидится. Но если что-то пойдет не так, и инфляция разгонится, то пенсии придется подтягивать.

На деле, я просто не вижу источника покрытия дефицита Пенсионного фонда.

«СП»: — Почему ПФР не исполняет конвенцию № 102 МОТ — не поднимает размер пенсии?

— У нас распределительная пенсионная система: работающие платят налоги, и тут же, из этих налогов, деньги поступают на выплату пенсий. Пенсионный фонд в этой схеме — лишь передаточный механизм.

А вторая функция фонда — по правилам, которые ПФР не устанавливает — осуществлять начисление пенсий.

Я уже проходил эту процедуру: приходил в Пенсионный фонд с документами о заработной плате. Замечу, в моем случае все было суперлегально, но у многих, кто работал в 1990-е, ситуация иная. Занятость подтверждается рукописными бумажками, что-то в стаж считается, что-то нет.

Так вот, функция ПФР — начислять пенсию на основе имеющихся у гражданина документов. Либо пересчитывать пенсию по определенным правилам. Если человек работает — страховая часть его пенсии не индексируется. В этом случае, напомню, индексируется только базовая часть — за четыре года она выросла менее чем на 1000 рублей.

При этом Пенсионному фонду как структуре нельзя предъявить какие-то серьезные претензии. Да, в свое время фонд изрядно потратился на строительство роскошных зданий для отделений в регионах. Но сейчас в этих зданиях работает не слишком высокооплачиваемый персонал.

Повторюсь, никакой самостоятельной роли Пенсионный фонд не играет. Это организация для проводки денег, которая никак не влияет на размер пенсий.

«СП»: — Возможно ли, чтобы в нынешней ситуации пенсии росли?

— Президент Путин неоднократно подтверждал, что пенсии будут корректироваться на размер инфляции. Но проблема в том, что очень многие пенсионеры работают. При этом человек платит с зарплаты в Пенсионный фонд — независимо от того, получает он пенсию или нет.

Например, я, работающий пенсионер, отчисляю в ПФР больше, чем получаю из фонда пенсию. Выходит, я «рентабельный» пенсионер — и таких десятки тысяч.

Именно в армии таких «рентабельных» пенсионеров, с точки зрения властей, кроется огромный резерв для экономии на пенсиях. Плюс, огромный резерв дала реформа по повышению пенсионного возраста.

Я, кстати, никогда не был противником повышения пенсионного возраста до 65 лет у мужчин. Но с одним условием — тогда уж платите пенсию, как положено по конвенции МОТ: половину от зарплаты.

Но у нас получилось, что пенсионный возраст подняли, а размер пенсий остался практически прежним. Плюс индексацию пенсий работающим пенсионерам фактически отменили. При этом пенсионеров — демографически — больше не стало.

«СП»: — Почему власти не считаются с пенсионерами?

— Потому что, с точки зрения Кремля, пенсионеры большой опасности не представляют. Раз так, цифрами о размерах пенсий можно безболезненно манипулировать.

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

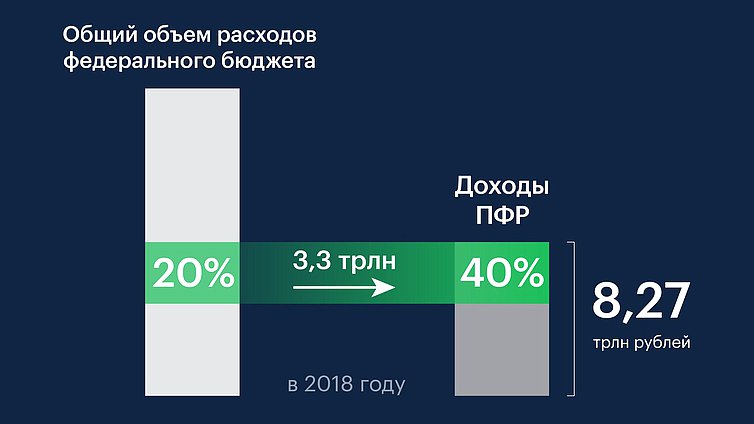

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

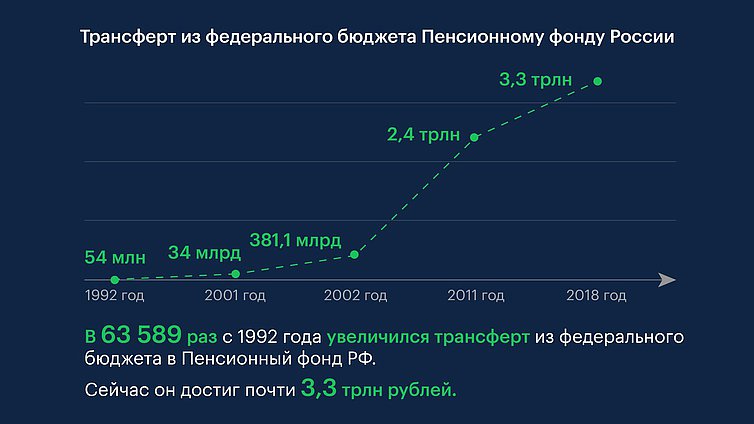

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Читайте также: