Ип осно можно ли учитывать пфр за себя

Недавно по новостным лентам прошла информация о том, что ИП разрешат учитывать расходы при расчете взносов в ПФР. Если быть точным, то при расчете 1% от суммы, превышающей 300 тысяч рублей в год. Некоторые СМИ даже поспешили порадовать ИП тем, что их и вовсе освободили от взносов в ПФР.

Мол, всех освободят, возрадуйтесь =)

На самом деле все не совсем так, как пишут далекие от темы ИП журналисты. Речь не идет о тотальном освобождении абсолютно всех ИП от переплаты в ПФР.

Давайте чуть подробнее разберемся в этом вопросе.

Предыстория вопроса такова

Некий ИП, работающий на ОСН, возмутился тем, что ему насчитали взносы в ПФР исходя из валового дохода по его ИП (то есть, без учета его расходов по ИП). И начал судиться с ПФР по этому вопросу. И, что интересно, выиграл процесс, пройдя множество инстанций.

Причем, дело дошло аж до Конституционного Суда России, который и вынес вердикт по этому делу вечером 30 ноября 2016 года.

Самое интересное это то, что в конечном итоге КС РФ встал на сторону доблестного ИП и постановил, что он может считать взносы в ПФР исходя из ЧИСТОГО дохода.

Тем, кому любопытно, может прочитать длинное заключение по этому процессу на официальном сайте Конституционного Суда России:

Если совсем кратко, то вот предыстория вопроса, которую можно прочитать по ссылке выше:

Далее идет очень длинное объяснение, на отточенном юридическом языке…

Но обычных ИП (в том числе меня) интересует самая концовка данного документа, где приводится итоговое постановление КС РФ:

Позволю себе процитировать:

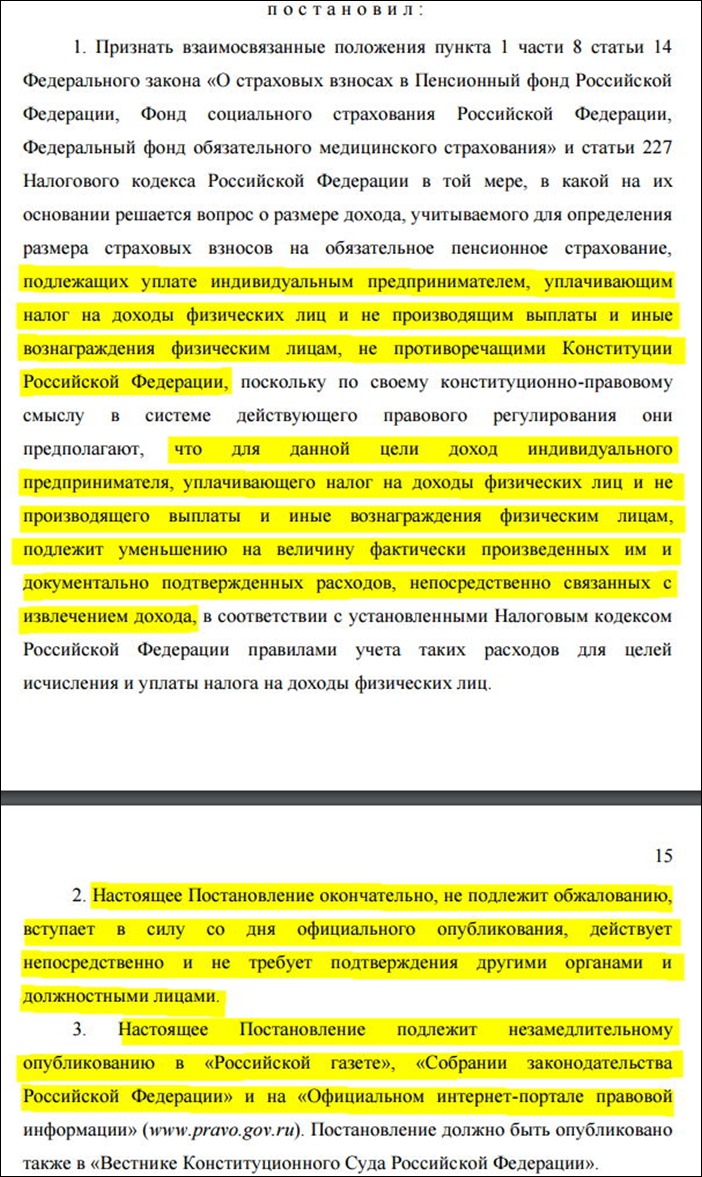

… решается вопрос о размере дохода, учитываемого для определения размера страховых взносов на обязательное пенсионное страхование,подлежащих уплате индивидуальным предпринимателем, уплачивающим налог на доходы физических лиц и не производящим выплаты и иные вознаграждения физическим лицам, не противоречащими Конституции

Российской Федерации, поскольку по своему конституционно-правовому смыслу в системе действующего правового регулирования они предполагают, что для данной цели доход индивидуального предпринимателя, уплачивающего налог на доходы физических лиц и не производящего выплаты и иные вознаграждения физическим лицам, подлежит уменьшению на величину фактически произведенных им и документально подтвержденных расходов , непосредственно связанных с извлечением дохода, в соответствии с установленными Налоговым кодексом Российской Федерации правилами учета таких расходов для целей исчисления и уплаты налога на доходы физических лиц.

Таким, образом, эта новость относится только к ИП, которые находятся на ОСН (платят НДФЛ), при этом у них нет и не было наемных сотрудников.

Эта новость уже опубликована в “Российской газете”, где тоже подчеркивается, что речь идет про ИП на ОСН.

Что дальше?

Очевидно, что скоро появятся информационные письма со стороны ПФР, ФНС и т.д. Также непонятно, что будет с этим вопросом в 2017 году? Ведь с 1-го января 2017 года взносы в ПФР будет собирать ФНС, которая будут опираться на новые нормы закона и т.д.

Следите за новостями!

Другие новости для ИП:

- В декларациях за 2016 год нужно указывать новые коды ОКВЭД-2. А как их узнать для своего ИП?

- Годовой лимит по УСН поднимут до 150 млн. рублей

- Небольшой совет: обязательные взносы “за себя” в ПФР и ФФОМС за 2016 год лучше заплатить до 25 декабря

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Для целей исчисления страховых взносов величина дохода ИП на ОСНО, не производящего вознаграждения физлицам, определяется не как общая сумма дохода, полученного от ведения бизнеса, а исходя из налогооблагаемой базы по НДФЛ. То есть из разницы между полученным доходом и произведенными расходами. К такому выводу пришел Конституционный суд в постановлении от 30.11.16 № 27-П.

Общий порядок уплаты взносов «за себя»

Напомним, что индивидуальные предприниматели уплачивают страховые взносы «за себя» в зависимости от полученного дохода за год. Если доходы не превышают 300 000 руб., то сумма взносов будет фиксированной. Если же доход окажется выше 300 000 руб., то ИП должен дополнительно заплатить в ПФР 1% с суммы превышения (также см. «Страховые взносы ИП: сколько потребуется заплатить в фонды «за себя» в 2016 году»).

Рассчитывайте взносы «за себя», налоги по УСН и ЕНВД, заполняйте платежки в веб‑сервисе Заполнить бесплатно

Расчет размера дохода предпринимателя на ОСНО

В целях применения пункта 1.1 статьи 14 Закона № 212-ФЗ доход индивидуального предпринимателя, уплачивающего НДФЛ, учитывается в соответствии со статьей 227 Налогового кодекса (п. 1 ч. 8 ст. 14 Закона № 212-ФЗ). Исходя из положений статьи 227 НК РФ, под доходом предпринимателя понимается сумма фактически полученного им дохода от осуществления предпринимательской деятельности.

По мнению контролирующих органов, определение размера страхового взноса исходя из дохода ИП не связано с тем, как он исчисляет налоговую базу при уплате соответствующего налога. В связи с этим в целях расчета размера страхового взноса величиной дохода является сумма фактически полученного дохода за расчетный период. При этом вычеты, которые ИП получает при налогообложении НДФЛ, не учитываются (см., например, письма Минтруда от 21.04.15 № 17-3/ООГ-496, Минфина от 06.06.16 № 03-11-11/32724).

Данную позицию подтверждает арбитражная практика. Так, в определении Верховного суда от 28.07.16 № 306-КГ16-9938 указано: пенсионное законодательство не содержит норм, позволяющих для целей исчисления страховых взносов уменьшать доходы предпринимателя на сумму понесенных им расходов (см. «Верховный суд: ИП на ОСНО рассчитывает страховые взносы «за себя» исходя из всех облагаемых НДФЛ доходов без учета расходов»).

Решение Конституционного суда

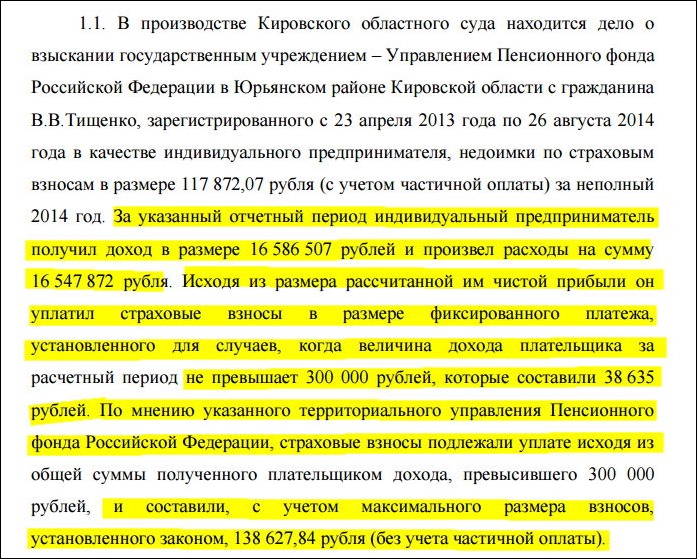

Высокий суд рассмотрел типичную ситуацию. Индивидуальный предприниматель получил в 2014 году доход в размере около 16,59 млн. В этом же периоде он понес расходы на сумму 16,55 млн. рублей. Поскольку чистая прибыль составила всего 38 635 рублей, ИП уплатил страховые взносы «за себя» в размере, установленном для случаев, когда величина дохода за расчетный период не превышает 300 тысяч рублей. Однако чиновники ПФР заявили, что ИП, применяющий ОСНО, должен рассчитать «пенсионные» взносы исходя из всей суммы полученного дохода без учета расходов. В итоге контролеры доначислили взносы в размере 139 тыс. рублей.

Принимая решение в пользу предпринимателя, Конституционный суд указал на следующее. При исчислении налоговой базы по НДФЛ индивидуальные предприниматели вправе уменьшать полученный ими доход на сумму документально подтвержденных расходов, непосредственно связанных с извлечением доходов (профессиональный налоговый вычет). Состав расходов определяется в порядке, аналогичном тому, что установлен для целей налогообложения прибыли (п.1 ст. 221 НК РФ). И, хотя налоговое законодательство не использует понятие «прибыль» по отношению к налоговой базе по НДФЛ, доход для целей исчисления и уплаты НДФЛ для ИП подлежит уменьшению на сумму расходов, непосредственно связанных с извлечением доходов. А это аналогично определению прибыли (в целях исчисления налога на прибыль организаций), под которой, по общему правилу, понимаются доходы, уменьшенные на расходы. Таким образом, указание в статье 14 Закона № 212-ФЗ на необходимость учитывать доход в соответствии со статьей 227 НК РФ (а данная норма может применяться только в системной связи с пунктом 1 статьи 221 НК РФ) свидетельствует о намерении законодателя определять для целей страховых взносов доход ИП, уплачивающего НДФЛ и не производящего выплаты физлицам, как валовый доход за минусом документально подтвержденных расходов.

От редакции

Напомним, что в следующем году вступит в силу новая статья 430 НК РФ. В ней прямо сказано, что доход предпринимателей на ОСНО в целях расчета страхового взноса определяется в соответствии со статьей 210 НК РФ. А эта норма позволяет уменьшить налоговую базу по НДФЛ за счет налоговых вычетов (п. 3 ст. 210 НК РФ). Также см. «С 2017 года доход ИП на ОСНО в целях уплаты взносов в ПФР «за себя» будет определяться с учетом расходов».

Ст. 221 НК РФ указывает:

"В целях настоящей статьи к расходам налогоплательщика относятся также суммы налогов, предусмотренных законодательством о налогах и сборах для видов деятельности, указанных в настоящей статье (за исключением налога на доходы физических лиц), начисленные либо уплаченные им за налоговый период в установленном законодательством о налогах и сборах порядке, а также суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном законодательством Российской Федерации порядке."

У Вас вычет будет.

Можно ли фиксированных платёж в ПФ, который ИП платит сам за себя, принять в состав расходов по ОСНО в полном объёме?

--- Статья 346.17. Порядок признания доходов и расходов

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

1. В целях настоящей главы датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

(абзац введен Федеральным законом от 17.05.2007 N 85-ФЗ)

Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

(абзац введен Федеральным законом от 05.04.2010 N 41-ФЗ)

В случае нарушения условий получения выплат, предусмотренных абзацем четвертым настоящего пункта, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных в абзаце четвертом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

(абзац введен Федеральным законом от 05.04.2010 N 41-ФЗ)

Средства финансовой поддержки в виде субсидий, полученные в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации", отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет этого источника, но не более двух налоговых периодов с даты получения. Если по окончании второго налогового периода сумма полученных средств финансовой поддержки, указанных в настоящем пункте, превысит сумму признанных расходов, фактически осуществленных за счет этого источника, разница между указанными суммами в полном объеме отражается в составе доходов этого налогового периода.

(абзац введен Федеральным законом от 07.03.2011 N 23-ФЗ)

Порядок признания доходов, предусмотренный абзацами четвертым - шестым настоящего пункта, применяется налогоплательщиками, применяющими в качестве объекта налогообложения доходы, уменьшенные на величину расходов, а также налогоплательщиками, применяющими в качестве объекта налогообложения доходы, при условии ведения ими учета сумм выплат (средств), указанных в абзацах четвертом - шестом настоящего пункта.

(абзац введен Федеральным законом от 07.03.2011 N 23-ФЗ)

Средства финансовой поддержки, полученные за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-1 "О занятости населения в Российской Федерации", учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

(абзац введен Федеральным законом от 29.12.2014 N 465-ФЗ)

В случае нарушения условий получения средств финансовой поддержки, предусмотренных абзацем восьмым настоящего пункта, сумма полученной финансовой поддержки в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных средств финансовой поддержки, указанных в абзаце восьмом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

(абзац введен Федеральным законом от 29.12.2014 N 465-ФЗ)

2. Расходами налогоплательщика признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда - в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

(в ред. Федеральных законов от 17.05.2007 N 85-ФЗ, от 22.07.2008 N 155-ФЗ)

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, - по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

по стоимости первых по времени приобретения (ФИФО);

абзац утратил силу. - Федеральный закон от 20.04.2014 N 81-ФЗ;

по средней стоимости;

по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

2.1) налогоплательщики - организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ "О введении в действие части первой Гражданского кодекса Российской Федерации", перешедшие на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, предусмотренную настоящей главой, вправе учитывать расходы по оплате стоимости товаров, приобретенных ими для дальнейшей реализации в период осуществления деятельности до даты внесения указанных сведений, после проведения инвентаризации, осуществляемой в порядке, действовавшем до 1 января 2015 года, при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по мере реализации указанных товаров в соответствии с подпунктом 2 настоящего пункта. При этом такие расходы могут быть учтены при определении налоговой базы по налогу, подлежащему уплате в связи с применением упрощенной системы налогообложения, только в случае, если они не были учтены при исчислении налога, подлежащего уплате при осуществлении предпринимательской деятельности до даты внесения сведений о таких налогоплательщиках в единый государственный реестр юридических лиц на основании Федерального закона от 30 ноября 1994 года N 52-ФЗ "О введении в действие части первой Гражданского кодекса Российской Федерации" и статьи 1202 части третьей Гражданского кодекса Российской Федерации;

(пп. 2.1 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

3) расходы на уплату налогов и сборов - в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 настоящего Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

(пп. 4 в ред. Федерального закона от 17.05.2007 N 85-ФЗ)

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

3. Утратил силу. - Федеральный закон от 20.04.2014 N 81-ФЗ.

4. При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

(п. 4 введен Федеральным законом от 17.05.2007 N 85-ФЗ)

5. Переоценка имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации, в целях настоящей главы не производится, доходы и расходы от указанной переоценки не определяются и не учитываются.

(п. 5 введен Федеральным законом от 25.06.2012 N 94-ФЗ)

Тот, кто платит НДФЛ, при калькуляции общеобязательных пенсионных страховых платежей может снизить прибыль на профессиональные налоговые вычеты. Доход плательщика НДФЛ определяется сообразно ст. 210 НК РФ.

- До 31 декабря истекшего года.

- Поквартально (с 1.01. до 31. 03. 2017. затем с 1.04. до 31.06.2017, далее — с 1.07 до 30.09.2017 и с 1.10 до 31. 12.2017).

Бухучет ИП на ОСН не ведет, а бухгалтерскую отчетность не сдает. Предприниматель, у которого трудятся наемные работники, ежеквартально отчитывается по форме КНД 1151111 в ФНС и ежемесячно в ПФР по форме СЗВ-М.

Порядок оплачивания страховых взносов ИП на ОСНО

Итак, ИП из года в год оплачивает страховые взносы, из которых платежи в ФСС вносятся на добровольной основе, а исчисляемые взносы ОПС и ОМС являются обязательными. С текущего года по части страховых платежей введены и действуют некоторые изменения.

для ОМС: 5,1%, максимальная база отсутствует;

вмененный доход (для ЕНВД);

ОМС: 182 1 02 02101 08 1013 160;

по болезни и материнству:

182 1 02 02090 07 1010 160;

393 1 02 02050 07 1000 160;

фиксированные общеобязательные взносы по пенсионной части:

182 1 02 02140 06 1110 160;

фиксированные общеобязательные взносы по медицинской части:

Получателем общеобязательных пенсионных и медицинских взносов является ФНС, а взносов на травматизм — ФСС. Если годовая прибыль превысила установленный максимум в 300 000 руб., ИП надо доплатить с превышенной части прибыли 1% в счет взносов до 1 апреля наступающего года.

Калькуляция общеобязательных взносов ИП на ОСНО

Калькуляция страховых платежей ИП на ОСНО производится так:

- Прибыль за год превышает максимум в 300 000 руб.

МРОТ * 12* страховой тариф + (прибыль за год — 300 тыс. руб.)*1%.

Но не больше 8 * МРОТ * 12 * 26% (лимит — 187 200 руб. за 2017 г.).

- Годовая прибыль меньше 300 000 руб.

МРОТ * 12 * страховая ставка (26% для ОПС и 5,1% для ОМС).

Итого, общая сумма страхового платежа за 2017 г. по общеобязательным взносам — 27 990 руб.

- Если страхователь ведет предпринимательскую деятельность не с начала года.

МРОТ * число месяцев работы с момента регистрации ИП * страховая ставка.

Фиксированная величина взносов в 2017 г. — 23 400 руб. для ОПС и 4 590 руб. для ОМС. Всего ИП на ОСНО за себя в 2017 г. обязан заплатить по страховой части не менее 27 990 рублей. Добровольный платеж ФСС составляет 2 610 руб.

Способы уплаты общеобязательных взносов ИП на ОСН: преимущества и недостатки

Для того, чтобы произвести оплату взносов, страхователь (ИП на ОСНО) должен сначала оформить надлежащим образом платежный документ. Получить информацию о том, как правильно это сделать, он может в ФНС.

Еще один вариант — воспользоваться услугами сервиса для подготовки документов (квитанции, платежки) на сайте налоговой службы. Настоящий сервис позволяет страхователям самостоятельно оформить документы.

| Способ оплаты | Пояснения по пользованию услугами | Достоинства | Недостатки |

| Сервис на сайте ИФНС | Понадобится лишь точно выбрать свою налоговую инспекцию и ввести верный КБК. Далее реквизиты заполняются автоматически. | Наличие системы подсказок для правильного оформления документов, что позволяет избегать ошибок; |

оплата возможна наличными деньгами либо по безналичному расчету;

возможность сформировать квитанцию для оплаты наличными деньгами либо заполнить платежное поручение и заплатить сразу на сайте;

квитанция на оплату формируется автоматически;

для внесения платежа следует ввести лишь ФИО плательщика, регистрационный номер, ИНН, выбрать период для оплаты, КБК, написать ОКАТО, сумму платежа;

практически исключаются ошибки, т. к. не требуется заполнение формы платежного документа;

дополнительные траты исключаются;

оплата производится сразу, без ожидания и исчисления комиссии;

все данные пользователь вносит вручную, поэтому вероятность введения ошибочных данных увеличивается;

Ответственность ИП на ОСН за нарушения по уплате общеобязательных страховых взносов

С 2017 г. за такие нарушения, как неплатеж, неполная уплата, неправомерное уменьшение базы для исчисления страховых платежей, несвоевременная подача отчетности по взносам предусмотрены как минимум штрафы. Основные статьи, по которым страхователя могут привлечь к ответственности: 119, 120, 122, 126 (НК РФ), а также 199.3, 199.4, 198 УК РФ.

Смягчающими обстоятельствами при наложении санкций могут быть: тяжелое финансовое положение, наличие иждивенцев и др. Тогда размер штрафа могут снизить. Не налагается штраф, если у ИП имеется переплата по взносам за прошедшие периоды либо по причине истечения срока давности нарушения.

Чтобы исключить применение санкций, ИП должен соблюдать порядок уплаты взносов. Для правильного определения базы взносов, ведения отчетности страхователь может обращаться за бесплатной консультацией к работникам налоговой инспекции. Они не вправе ему отказать в помощи.

Пример 1. Калькуляция общеобязательных страховых платежей за 2017 год: ИП на ОСН без работников

ИП Омельченко Р. Л. в 2017 году заработал 600 000 руб. До 31 декабря 2017 г. ему следует скалькулировать и оплатить взносы ОПС и ОМС за весь год. Поскольку годовой заработок предпринимателя превысил установленный лимит в 300 000 руб., то ему нужно вычислить и внести еще и добавочный платеж по ОПС с превышенной части дохода.

Для калькуляции понадобятся данные: годовая прибыль 600 000 руб., период — 12 месяцев, ставка ОПС — 26%, а ОМС — 5,1%, 1% для подсчета дополнительной суммы с превышенной части дохода.

Калькуляция взносов ОПС и ОМС за год производится в следующем порядке:

- Подсчитывается сумма общеобязательных пенсионных платежей (используется формула 1 МРОТ * 12* страховой тариф + (прибыль за год — 300 тыс. руб.)*1%):

7 500 * 12 * 26% + (600 000 — 300 000) * 1% = 23 400 + 3000 = 26 400 руб.

- Высчитывается сумма общеобязательных медицинских платежей по формуле 1 МРОТ * 12* страховой тариф:

7 500 * 12 * 5,1% = 4 590 руб.

По результатам калькуляции сумма общеобязательных взносов к уплате составила: по ОПС — 26 400 руб. (из них 3 000 руб. — с превышенной части дохода), а по ОМС — 4 590 руб.

Сумму по ОПС с превышенной части прибыли (3 000 руб.) ИП Омельченко Р. Л вправе внести позже, до 1.04.2020.

Ответы на часто задаваемые вопросы

Вопрос №1: В каких случаях ИП на ОСНО вправе не оплачивать общеобязательные страховые взносы?

Страхователь (ИП на ОСНО) вправе не платить взносы ОПС, ОМС в периоды, определяемые НК РФ, ст. 430, п. 7. Например, по причине призыва на военную службу, т. к. деятельность его как ИП в этот период приостанавливается.

Вопрос №2: Какие полномочия ПФР, ФСС в отношении страхователей сохраняются в 2017 году?

Все, что касается общеобязательных страховых взносов за период до 1.01.2017, остается под контролем этих фондов. Речь идет о следующем: прием страховых платежей, расчетов (уточненных тоже), осуществление контроля (посредством камеральной, выездной проверки) за своевременной уплатой, точностью исчислений, а также решение вопросов по части лишних сумм, уплаченных по страховым платежам (штрафам, пени), на основании заявлений плательщиков.

В 2020 году предприниматели платят фиксированные пенсионные взносы за себя по разным ставкам. ИП из пострадавших от коронавируса отраслей получили скидку в размере 12 130 рублей. Рассказываем, как рассчитать взносы за себя пострадавшим и всем остальным ИП.

Сколько должен оплатить ИП за себя в 2020 году

Страховые взносы ИП состоят из двух частей — фиксированной и дополнительной. Фиксированную часть платят даже если не было доходов. Она идёт на два вида обязательного страхования — пенсионное и медицинское. Дополнительную платят только при доходах выше 300 тыс. руб.

ИП из пострадавших отраслей

Для предпринимателей, у которых основной ОКВЭД на 01.03.2020 числится в перечне пострадавших отраслей, фиксированная часть платежа на обязательное пенсионное страхование (ОПС) составляет 20 318 руб.

На медицинское страхование взнос остался одинаковым для всех ИП — 8 426 руб. Всего за 2020 год пострадавшие ИП должны заплатить 28 744 руб.

Сумму можно разбить на несколько платежей и платить в течение года. Главное — уложиться в срок до 31.12.2020 включительно. Тем, кто работает на УСН или ЕНВД, удобнее перечислять страховые взносы ежеквартально равными частями, чтобы уменьшать на них налог.

К этой сумме добавятся допвзносы на ОПС по ставке 1%, если доходы за 2020 год превысят 300 тыс. руб.

Остальные ИП

ИП, которые не относятся к пострадавшим отраслям, в 2020 году платят 40 874 рублей, из которых:

- на пенсионное страхование — 32 448 руб.;

- на медицинское страхование — 8 426 рублей.

Дополнительный взнос — 1% с доходов, превышающих 300 тыс. руб. за год, но не более 259 584 руб.

Допвзносы с доходов свыше 300 тыс. руб. для всех ИП

Если годовой доход ИП превысит 300 тыс. руб., то помимо 28 744 руб. для пострадавших отраслей и 40 874 руб. для всех остальных, нужно заплатить ещё и дополнительные пенсионные взносы. Их перечисляют до 01.07.2021 в размере 1% от суммы превышения. Допвзносы на ОПС не должны быть более 259 584 руб. с учетом фиксированных платежей. Это предельная величина, которая одинакова для всех ИП. Скидка для пострадавших отраслей на допвзносы не распространяется.

Что считать доходом для расчета дополнительного взноса зависит от системы налогообложения ИП.

- ОСНО — облагаемые НДФЛ доходы минус расходы, связанные с предпринимательской деятельностью.

- УСН — только облагаемые доходы или разницу между доходами и расходами в зависимости от выбранного объекта налогообложения. Долгое время налоговые органы настаивали, что при УСН с объектом налогообложения «доходы минус расходы» расходы в расчёте не участвуют. Но 1 сентября ФНС выпустила письмо, в котором разрешила уменьшать доходы на сумму произведённых расходов.

- ЕНВД и ПСН — вмененный или потенциально возможный доход, с которого рассчитывают налог.

Как рассчитать взносы за неполный год

Если вы зарегистрировались не с 1 января или закрываете ИП в середине года, то всю годовую сумму фиксированных страховых взносов за себя платить не нужно. Её рассчитывают только за период времени, в котором вы работали в статусе ИП. Дополнительный взнос в размере 1 % с доходов свыше 300 тыс. руб. считают в обычном порядке.

Для ИП, которые не относятся к пострадавшим

Допустим, вы прекратили предпринимательскую деятельность 03 августа 2020 года. Оплатить взносы нужно за 7 полных месяцев, в которых вы работали в качестве ИП (январь — июль) и 3 дня до даты снятия с учета включительно.

Рассчитаем, какую сумму пенсионных взносов нужно внести.

- Платёж за один полный месяц = 32 448,00 руб. : 12 мес. = 2 704,00 руб.

- Взносы за 7 полных месяцев работы = 2 704,00 руб. x 7 мес. = 18 928,00 руб.

- Взносы за 3 дня августа = 2 704 руб. : 31 д. × 3 д. = 261,68 руб., где 31 — это календарные дни в месяце закрытия ИП.

- Итого взносов на ОПС = 18 928,00 261,68 = 19 189,68 руб.

Таким же образом рассчитаем взносы на медицинское страхование.

- За один полный месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 7 месяцев = 702,17 руб. x 7 мес. = 4 915,17 руб.

- За 3 дня августа = 702,17 руб. : 31×3 = 67,95 руб.

- Итого = 4 915,17 67,95 = 4 983,12 руб.

Всего взносов на ОПС и ОМС за 7 мес. и 3 дня = 19 189,68 4 983,12 = 24 172,80 руб.

Для ИП из пострадавших отраслей

Взносы на пенсионное страхование за неполный расчетный период 2020 года пострадавшие ИП рассчитывают, исходя из суммы 20 318 рублей. Налоговики разъяснили это в письме УФНС России по г. Москве № 27-18/106601@ от 9 июля 2020 г.

Предположим, ИП прекратил деятельность 12 сентября 2020 года. Он должен перечислить фиксированные страховые взносы за 8 полных месяцев и 12 дней.

Рассчитаем взносы на ОПС.

- За один полный месяц = 20 318,00 руб. : 12 мес. = 1 693,17 руб.

- За 8 месяцев = 1 693,17 руб. x 8 мес. = 13 545,36 руб.

- За 12 дней = 1 693,17 руб. : 30 д. × 3 д. = 169,32 руб., где 30 — это число календарных дней в месяце закрытия ИП.

- Итого взносов на ОПС = 13 545,36 169,32 = 13 714,68 руб.

Годовой фиксированный взнос на медстрахование у пострадавших ИП такой же, как у остальных предпринимателей. Посчитаем его пропорционально времени работы в качестве ИП.

- За один месяц = 8 426,00 руб. : 12 мес. = 702,17 руб.

- За 8 мес. = 702,17 руб. x 8 мес. = 5 617,36 руб.

- За 12 дней = 702,17 руб. : 30 д. x 3 д. = 70,22 руб.

- Итого взносов на ОМС = 5 617,36 70,22 = 5 687,58 руб.

Всего нужно заплатить взносов на ОПС и ОМС за 8 мес. и 12 дней = 13 714,68 5 687,58 = 19 402,26 руб.

Погасить задолженность по страховым взносам, которая осталась после снятия ИП с учета, нужно в течение 15 календарных дней. Отсчитывают срок, начиная с даты внесения записи в ЕГРИП о прекращении деятельности.

Если вы уже перечисляли взносы за текущий год, вычтите их и оплатите остаток. На взносы, которые предприниматель заплатил после даты исключения из ЕГРИП, уже нельзя уменьшить налог при УСН.

Упростить работу ИП поможет интернет-бухгалтерия «Моё дело». Подключайтесь, простая система с интуитивно понятным управлением сама рассчитывает налоги и взносы, напоминает о сроках уплаты и заполняет отчетность. Вам остаётся только отправить ее прямо из личного кабинета.

Как из избежать и как с экономить при уплате страховых взносов?

Как известно, размер страховых взносов для Индивидуального предпринимателя (ИП), составляет – 36 238 руб. в него входят страховые взносы на обязательное пенсионное страхование (ОПС) – 29 354 руб. в 2019г. и взносы на обязательное медицинское страхование (ОМС) в размере – 6 884 руб. за 2019г. – это так называемый «фиксированный платеж», его ИП платит всегда, не зависимо от того был у него доход или нет. Заметим, что в 2020г. размер ОПС и ОМС увеличивается до 32 448 руб. и 8 426 руб. соответственно (п. 1 ст. 430 НК РФ).

Обязанность уплачивать взносы возникает с момента государственной регистрации и до момента прекращения деятельности (исключения из ЕГРИП), п. 1 ст. 23 ГК РФ.

Однако, такой размер страховых взносов, сохраняется только при размере дохода ИП не превышающего 300 000 руб. в год, а если доход больше, тогда размер взноса по ОПС составляет 1% с суммы превышения – « дополнительная часть ».

Сроки уплаты фиксированной и дополнительной части, так же различаются:

фиксированный платеж по ОПС и ОМС, необходимо оплатить до 31 декабря текущего календарного года.

А дополнительную часть – до 1 июля года, следующего года.

Для простоты понимания приведём порядок расчета страховых взносов за фиксированные (ОПС и ОМС) и дополнительные части.

К примеру, ИП зарегистрировался в мае 2019г., его доход до 31 декабря 2019г. (8 месяцев), составил 2 000 000 руб. Таким образом, он должен:

1) до 31 декабря 2019г. оплатить фиксированную часть в размере 24 158 руб. (по ОПС и ОМС вместе).

Расчет размера фиксированной части должен быть скорректирован пропорционально отработанному времени в календарном году (п. 5 ст. 430 НК РФ) в данном примере – это 8-мь месяцев с мая по декабрь 2019г.

Фиксированную часть, установленная НК РФ - 36 238 руб. (по ОПС и ОМС вместе) делим на 12-ть месяцев и умножаем на 8-мь месяцев существования ИП с момента регистрации, получаем 24 158 руб.

29354/12 х 8 = 24 158 руб.

2) до 1 июля 2020г. оплатить дополнительную часть платежа в размере 17000 руб.

Расчёт дополнительного платежа – из дохода за 8-мь месяцев 2019г. с момента регистрации ИП - 2 000 000 руб. вычитаем сумму 300 000 руб.(с которой берётся фиксированная часть платежа) и умножаем на 1 % (коэффициент - 0,01), получаем 17 000 руб.

(2 000 000 – 300 000) х 0,01 = 17000 руб .

Однако, законодатель ограничил максимальный размер дополнительных страховых взносов на ОПС (абз. 2 , пп 1. п.1 ст. 430 НК РФ), т.е. размер выплат не может быть больше:

234 832 руб. за 2019 г. (29 354 руб. x 8)

259 584 руб. за 2020 г. (32 448 руб. x 8)

У ИП часто возникает вопрос - « Как правильно определить доход, с которого необходимо рассчитать величину выплат ? »

Ответ на данный вопрос зависит от применяемого ИП режима налогообложения:

- при использовании ОСНО для расчета необходимо учитывать разницу между доходами и расходами, как только эта разница превысит 300 000 руб., начинают начислять 1%;

- при использовании упрощённой системы налогообложения УСН 6% 1 или УСН 15% 2 в расчет берётся ВЕСЬ полученный доход за минусом 300 000 руб.;

- при использовании патентной или вмененной системы налогообложения (ПСН или ЕНВД) для расчета выплат применяется не фактический доход, а вмененный или потенциальный, с суммы которого считают ЕНВД и стоимость патента. При превышении фактического дохода 300 000 руб., ИП не должен платить дополнительных взносов.

1 УСН 6% - при которой учитываемые доходы в соответствии со ст. 346.15 НК РФ без учета осуществленных расходов, как при объекте налогообложения «доходы».

2 УСН 15% - «доходы минус расходы» (пп. 3 п. 9 ст. 430 НК РФ; Письмо МФ РФ от 5 августа 2019г. № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@; Решение Верховного Суда РФ от 08.06.2018 № АКПИ18-273 направлено Письмом ФНС России от 03.07.2018 № БС-4-7/12733@ для единообразного применения положений гл. 34 НК РФ).

ВНИМАНИЕ! Есть одна тонкость, зная которую, вы сможете уменьшить свои платежи по страховым взносам.

Размер налоговых платежей можно уменьшить за счет перечисленных фиксированных и дополнительных страховых платежей.

Сейчас объясним, как это можно сделать:

- на ОСНО и УСН 15%, страховые взносы включают в расходы, на сумму которых потом уменьшают налогооблагаемую базу при расчете налог за период, в котором взносы были перечислены в ИФНС.

- на УСН 6% и ЕНВД, страховые взносы вычитают из уже рассчитанного налога (или авансового платежа) за тот период, в котором эти взносы уплачены. ИП - которые работаю сами – без ограничений, а, ИП-работодатели – только в пределах 50% от налога

Приведем пример:

ИП (выше перечисленные системы налогообложения) работающий самостоятельно, без сотрудников в марте, заплатил фиксированные взносы (ОПС и ОМС) за себя в сумме 10 000 руб., а налог с дохода по итогам первого квартала составил 15 000 руб. ИП вычитает из суммы налога на доходы 10 000 тысяч и перечисляет в бюджет всего 5 000 руб.

Есть особенность - удобнее всего платить взносы равными платежами ежеквартально, чтобы получать такие же равномерные вычеты их из налога.

Это правило особенно важно для ИП на ЕНВД, т.к. для них отчетным периодом является квартал и если ИП заплатит всю сумму разом, а сумма налога окажется меньше, перенести остаток взносов на следующий квартал уже нельзя.

При совмещении ИП разных налоговых режимов, например, УСН и ЕНВД, он может вычитать страховые взносы из обоих налогов пропорционально доходу, который получил от деятельности на каждом режиме налогообложения.

При совмещении УСН с патентной системой налогообложения (ПСН) всю сумму страховых платежей за себя можно вычесть из упрощенного налога, поскольку на ПСН такие вычеты не предусмотрены (письмо ФНС России № ГД-4-3/3512 от 28.02.2014).

Для определения доли дохода на ЕНВД берут не фактический доход, а расчетную сумму, с которой считают налог.

В завершении, напомним о штрафных санкциях за неуплату взносов в ПФР.

Индивидуальному предпринимателю, который не заплатил страховые взносы за себя вовремя, насчитают пени исходя из 1/300 ставки рефинансирования за каждый просроченный день.

- за неуплату или неполную уплату налогов - 20% от суммы неуплаченных взносов (п. 1 ст.122 НК РФ);

- за умышленную неуплату налогов - 40% от суммы неуплаченных взносов (п. 3 ст.122 НК РФ)

А вот штрафа за просрочку не будет, в случае если налогоплательщик неправильно посчитал сумму налога или указал неправильную сумму в отчете (п. 4 ст. 122 НК РФ).

Статья была полезна?

Будем рады Вашим комментариям!

Задавайте вопросы в комментариях к публикациям, вступайте в диалог в соц. сетях, на яндекс канале, мы с удовольствием ответим на ваши вопросы и поможем в их решении!

или на соц сети:

С уважением и заботой, Ваш надежный помощник бизнеса - ЮРБУХВЕД!

Читайте также: