Как исправить индивидуальные сведения в пенсионном фонде

Узнать о сформированных пенсионных правах, которые отражены на Вашем индивидуальном лицевом счёте (ИЛС), можно с помощью Личного кабинета гражданина на сайте ПФР, через Единый портал государственных (муниципальных) услуг, через территориальный орган ПФР или через МФЦ. Сведения, указанные в ИЛС, сформированы на основе данных, переданных в ПФР Вашими работодателями и Вами.

Если Вы считаете, что какие-либо сведения не учтены или учтены не в полном объеме, и хотите внести в ИЛС недостающие сведения, Вам необходимо:

- в отношении периодов работы после регистрации Вас в системе индивидуального (персонифицированного) учета обратиться к работодателям для их уточнения;

- в отношении периодов работы до регистрации в системе индивидуального (персонифицированного) учета обратиться в Пенсионный фонд России с подтверждающими документами.

По вопросу порядка уточнения сведений ИЛС Вы можете обратиться для консультации в клиентскую службу Пенсионного фонда России.

Куда обратиться за получением документов о периодах работы

Чтобы получить документы, подтверждающие периоды работы до регистрации в системе индивидуального (персонифицированного) учета (до 2002 года) Вам необходимо обратиться к работодателям того периода, за который есть неучтённые сведения. Это может быть сделано путем подачи заявления в произвольной форме в адрес работодателя, в котором необходимо указать адрес для направления ответа и контактный номер телефона.

В соответствии с действующим законодательством Российской Федерации в срок не позднее трёх рабочих дней со дня подачи Вами заявления работодатель обязан предоставить Вам копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Внимание! В случае ликвидации работодателя необходимо обращаться к правопреемнику работодателя или в вышестоящую организацию, либо в соответствующую архивную организацию.

Если у Вас на руках уже есть документы, подтверждающие стаж до регистрации в системе индивидуального (персонифицированного) учета необходимо обратиться в территориальный орган Пенсионного фонда России по месту жительства и представить документы для внесения недостающих сведений на Ваш ИЛС.

Какие документы подтверждают стаж и начисление страховых взносов на обязательное пенсионное страхование (ОПС)

Стаж подтверждается на основании сведений индивидуального (персонифицированного) учета (ИЛС).

В случае если в Вашем ИЛС за период до регистрации Вас в системе индивидуального (персонифицированного) учета содержатся неполные сведения о периодах работы либо отсутствуют сведения об отдельных периодах работы по трудовому договору, такие периоды подтверждаются трудовой книжкой установленного образца. Если трудовой книжки нет или в ней содержатся неправильные, неточные или неполные сведения, в подтверждение принимаются:

- письменные трудовые договоры;

- справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами;

- выписки из приказов;

- лицевые счета и ведомости на выдачу заработной платы.

Периоды работы по договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, или по авторским и лицензионным договорам подтверждаются указанным договором, оформленным в соответствии с гражданским законодательством, действовавшим на день возникновения соответствующих правоотношений, и документом работодателя об уплате обязательных платежей, документом территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей соответственно.

Периоды работы на территории Российской Федерации до регистрации гражданина в качестве застрахованного лица могут устанавливаться на основании свидетельских показаний. Характер работы свидетельскими показаниями не подтверждается.

Внимание! Документы, подтверждающие периоды работы, иной деятельности, иные периоды должны содержать номер и дату выдачи, фамилию, имя, отчество (при наличии) застрахованного лица, которому выдается документ, число, месяц и год его рождения, место работы, период работы (иной деятельности, иного периода), профессию (должность), основания их выдачи (приказы, лицевые счета и другие документы). Записи в трудовой книжке, учитываемые при подсчете стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

Периоды работы и (или) иной деятельности после регистрации в качестве застрахованного лица, имевшие место с 2002 года, включаются в страховой стаж только в случае начисления и уплаты страховых взносов.

ПФР старается предельно чётко вести лицевые счета нынешних и будущих пенсионеров, но это получается далеко не всегда. Иногда у гражданина возникает необходимость корректировки индивидуального лицевого счета (ИЛС). Рассказываем, как это сделать и какие документы пригодятся.

Куда обращаться и по какому вопросу

- ознакомиться с состоянием индивидуального лицевого счета;

- получить информацию о сформированных пенсионных правах.

При этом, если человек видит, что какие-то сведения не учтены или учтены не в полном объеме, и хочет внести их в ИЛС, ему необходимо:

- в отношении периодов после регистрации в системе индивидуального (персонифицированного) учета ПФР (т. е. после 2002 г.) – обратиться к работодателям для уточнения именно этих недостающих периодов;

- в отношении периодов работы до 2002 г. – следует обратиться в ПФР по месту жительства с подтверждающими документами.

Документы с работы

Чтобы получить документы, подтверждающие периоды работы до 2002 года, необходимо обратиться к работодателям тех периодов, за которые есть неучтённые сведения. Это можно сделать, например, путем подачи заявления в произвольной форме на адрес работодателя. В нём не забудьте указать:

- адрес для направления ответа;

- контактный номер телефона.

Если же работодатель как юридическое лицо не действует (проще говоря, организация прекратила деятельность), необходимо обращаться:

- к правопреемнику работодателя;

- в вышестоящую организацию;

- в соответствующий архив.

Когда документы есть

Если на руках уже имеются документы, подтверждающие стаж до 2002 года, необходимо обратиться в Пенсионный фонд по месту жительства и представить их для внесения недостающих сведений на индивидуальный лицевой счет.

Напомним, на основании данных индивидуального персучета подтверждают стаж.

Трудовая книжка и что вместо неё

Трудовой книжкой установленного законом образца подтверждают в ИЛС:

- неполные сведения о периодах работы до 2002 года;

- отсутствующие сведения об отдельных периодах работы по трудовому договору до 2002 года.

Если трудовой книжки нет или в ней есть неправильные, неточные или неполные сведения, в подтверждение подойдут:

- письменные трудовые договоры;

- справки от работодателей или соответствующих государственных (муниципальных) органов;

- выписки из приказов;

- лицевые счета;

- ведомости на выдачу зарплаты.

Договор ГПХ

Периоды работы по договору гражданско-правового характера, предмет – выполнение работ или оказание услуг, или по авторским и лицензионным договорам подтверждают:

1. Указанным договором, оформленным в соответствии с гражданским законодательством, действовавшим на день возникновения соответствующих правоотношений.

2. Документом работодателя об уплате обязательных платежей/документом ПФР или налогового органа об уплате обязательных платежей соответственно.

Показания свидетелей

Также корректировка индивидуального лицевого счета застрахованного лица возможна на основании свидетельских показаний в отношении периодов работы на территории России до 2002 года. Но в установленных законодательством случаях.

Требования к документам

Документы, подтверждающие периоды работы, иной деятельности, иные периоды, должны содержать:

- номер и дату выдачи;

- Ф.И.О. (при наличии) застрахованного лица, которому выдан документ;

- число, месяц и год его рождения;

- место работы;

- период работы (иной деятельности, иного периода);

- профессию (должность);

- основания их выдачи (приказы, лицевые счета и др. документы).

Записи в трудовой книжке, учитываемые при подсчете стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Постановление Правления Пенсионного фонда России от 15 октября 2019 г. N 519п “Об утверждении Порядка осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет” (не вступило в силу)

В соответствии со статьей 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) Правление Пенсионного фонда Российской Федерации постановляет:

1. Утвердить прилагаемый Порядок осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет.

2. Постановление Правления ПФР от 14 декабря 2005 г. N 246п "Об утверждении Порядка корректировки сведений индивидуального (персонифицированного) учета и уточнения индивидуальных лицевых счетов застрахованных лиц в части трудового (страхового) стажа, приобретенного до 1 января 2002 года, территориальными органами Пенсионного фонда Российской Федерации" (зарегистрировано в Министерстве юстиции Российской Федерации 3 февраля 2006 г., регистрационный N 7454) признать утратившим силу.

| Председатель | А. Дроздов |

Зарегистрировано в Минюсте РФ 16 декабря 2019 г.

Утвержден

постановлением Правления

Пенсионного фонда

Российской Федерации

от 15 октября 2019 г. N 519п

Порядок

осуществления корректировки сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет

I. Общие положения

1. Настоящий Порядок разработан в целях реализации статьи 16 Федерального закона от 1 апреля 1996 г. N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" (Собрание законодательства Российской Федерации, 1996, N 14, ст. 1401; 2019, N 14, ст. 1461) (далее - Федеральный закон от 1 апреля 1996 г. N 27-ФЗ).

2. Порядок определяет правила корректировки сведений индивидуального (персонифицированного) учета (далее - персонифицированный учет) застрахованных лиц и внесения уточнений (дополнений) в индивидуальный лицевой счет в части:

сведений о страховом стаже застрахованного лица (далее - сведения);

сведений о заработке за периоды до 1 января 2002 года.

3. Территориальные органы ПФР осуществляют корректировку сведений персонифицированного учета и вносят уточнения (дополнения) в индивидуальный лицевой счет:

по заявлению застрахованного лица о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - заявление);

при выявлении территориальным органом ПФР по результатам проверки полноты и достоверности сведений, представленных страхователями, в том числе физическими лицами, самостоятельно уплачивающими страховые взносы, неполных (недостоверных) сведений.

II. Корректировка сведений персонифицированного учета и внесение уточнений (дополнений) в индивидуальный лицевой счет по заявлению застрахованного лица

4. В целях корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет застрахованное лицо (представитель застрахованного лица) представляет заявление, а также следующие документы:

документ, удостоверяющий личность гражданина;

документы, удостоверяющие личность и подтверждающие полномочия представителя (в случае подачи заявления представителем застрахованного лица);

документы, подтверждающие основания для корректировки сведений персонифицированного учета и внесения уточнений (дополнений) в индивидуальный лицевой счет (за исключением документов, находящихся в распоряжении территориальных органов ПФР или иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях) (далее - документы):

1) о периодах работы и (или) иной деятельности, включаемых (засчитываемых) в страховой стаж, в том числе:

о периодах работы, которая выполнялась на территориях, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

о периодах работы и (или) иной деятельности, которая выполнялась за пределами Российской Федерации, засчитываемых в страховой стаж в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации;

о периодах работы в сельском хозяйстве, дающих право на установление повышения размера фиксированной выплаты к страховой пенсии по старости;

о стаже на соответствующих видах работ, дающем право на досрочное назначение страховой пенсии по старости, в том числе о периодах работы в районах Крайнего Севера и приравненных к ним местностях;

2) о периодах обучения и об иных периодах, засчитываемых в страховой стаж;

3) о заработке до 1 января 2002 года для исчисления размера страховой пенсии, в том числе о доходе, полученном в связи с выполнением предпринимательской деятельности.

5. Заявление и документы могут быть поданы застрахованным лицом лично либо через своего представителя путем подачи непосредственно в территориальный орган ПФР, а также путем направления в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети "Интернет", включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг", "Личный кабинет застрахованного лица" на официальном сайте Пенсионного фонда Российской Федерации.

6. Заявление, поданное гражданином в территориальный орган ПФР лично (через представителя), регистрируется работником территориального органа ПФР в день обращения.

Заявление, поданное в электронной форме, регистрируется в автоматическом режиме в автоматизированной информационной системе Пенсионного фонда Российской Федерации в день его поступления.

7. Заявление рассматривается территориальным органом ПФР в течение 10 рабочих дней со дня регистрации заявления (при наличии документов, перечисленных в пункте 4 настоящего Порядка).

8. В случае отсутствия (неполноты) сведений, необходимых для установления (уточнения) сведений индивидуального (персонифицированного) учета и внесения уточнений (дополнений) в индивидуальный лицевой счет, либо несоответствия сведений, указанных в документах, представленных застрахованным лицом, сведениям индивидуального (персонифицированного) учета, находящимся в распоряжении территориального органа ПФР, уполномоченное лицо территориального органа ПФР не позднее рабочего дня, следующего за днем приема заявления, направляет в государственные органы, органы местного самоуправления и подведомственные государственным органам или органам местного самоуправления организации, располагающие документами (сведениями), указанными в пункте 4 настоящего Порядка, запрос об их представлении (далее - межведомственный запрос).

9. В случае непредставления государственными органами, органами местного самоуправления либо подведомственными государственным органам или органам местного самоуправления организациями в течение пяти рабочих дней со дня поступления межведомственного запроса 1 документов по запросу территориального органа ПФР территориальный орган ПФР приостанавливает срок рассмотрения заявления до представления документов, запрошенных в указанных органах и организациях, но не более чем на три месяца.

10. Не позднее рабочего дня, следующего за днем поступления документов, запрошенных территориальным органом ПФР в государственных органах, органах местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организациях, и (или) по истечении трех месяцев со дня приостановления срока рассмотрения заявления течение срока рассмотрения заявления восстанавливается.

11. Территориальный орган ПФР извещает гражданина о приостановлении и восстановлении срока рассмотрения заявления способом, указанным в заявлении.

12. По результатам рассмотрения заявления и документов, имеющихся в распоряжении территориального органа ПФР, в соответствии с Федеральным законом от 28 декабря 2013 г. N 400-ФЗ "О страховых пенсиях" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6965; 2014, N 2; 2019, N 10, ст. 895) (далее - Федеральный закон от 28 декабря 2013 г. N 400-ФЗ) и Федеральным законом от 21 июля 2014 г. N 208-ФЗ "Об особенностях пенсионного обеспечения граждан Российской Федерации, проживающих на территориях Республики Крым и города федерального значения Севастополя" (Собрание законодательства Российской Федерации, 2014, N 30, ст. 4209; 2019, N 31, ст. 4465) уполномоченный территориальный орган ПФР:

принимает решение о корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение о корректировке);

принимает решение об отказе в корректировке сведений индивидуального (персонифицированного) учета и внесении уточнений (дополнений) в индивидуальный лицевой счет (далее - решение об отказе в корректировке);

направляет страхователю уведомление об устранении в течение пяти рабочих дней имеющихся расхождений в представленных сведениях индивидуального (персонифицированного) учета (далее - уведомление).

13. Решение о корректировке либо решение об отказе в корректировке оформляются не позднее 10 рабочих дней со дня поступления заявления и документов в территориальный орган ПФР (в случае направления межведомственного запроса - не позднее 10 рабочих дней со дня поступления документов, запрошенных территориальным органом ПФР).

Территориальный орган ПФР выносит решение об отказе в корректировке в случае, если документы, представленные заявителем (в соответствии с пунктом 4 настоящего Порядка), и (или) документы, имеющиеся в распоряжении территориальных органов ПФР, и (или) документы, запрошенные территориальным органом ПФР у государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, не подтверждают наличия фактов, указанных в поданном застрахованным лицом заявлении и являющихся основанием для корректировки сведений.

14. В соответствии с решением о корректировке уполномоченным территориальным органом ПФР осуществляется:

оформление форм документов персонифицированного учета, с уточненными сведениями, содержащимися в индивидуальном лицевом счете за периоды работы у страхователя, который на момент подачи заявления ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, а также в целях включения в страховой стаж иных периодов деятельности, засчитываемых в страховой стаж 2 ;

выполнение процедур по включению уточненных сведений персонифицированного учета в индивидуальный лицевой счет застрахованного лица.

15. Корректировка сведений персонифицированного учета по вопросу уточнения сведений, содержащихся в индивидуальном лицевом счете, в отношении сведений за периоды работы у страхователя, осуществляющего деятельность, производится путем выполнения территориальным органом ПФР по месту регистрации страхователя процедуры по приему и включению в индивидуальный лицевой счет застрахованного лица сведений персонифицированного учета, представленных страхователем в соответствии с уведомлением, в целях устранения имеющихся расхождений.

16. Территориальный орган ПФР, рассмотревший заявление, сообщает застрахованному лицу (представителю застрахованного лица) о результатах его рассмотрения способом, указанным в обращении, а также информирует о результатах рассмотрения заявления территориальный орган ПФР по месту обращения застрахованного лица.

III. Корректировка сведений персонифицированного учета по результатам проверки территориальным органом ПФР полноты и достоверности сведений, представленных страхователями

17. При выявлении неполноты (недостоверности) сведений, представленных страхователем, который на момент проведения проверки ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством Российской Федерации, внесение уточнений (дополнений) в индивидуальный лицевой счет осуществляется территориальным органом ПФР по месту регистрации страхователя в соответствии с пунктом 14 настоящего Порядка.

18. При выявлении неполноты (недостоверности) сведений по результатам проведенной территориальным органом ПФР проверки в отношении сведений, представленных страхователем, осуществляющим деятельность, территориальный орган ПФР по месту регистрации страхователя:

направляет уведомление страхователю;

производит внесение уточнений (дополнений) в индивидуальный лицевой счет (на основании сведений, представленных страхователем в целях устранения имеющихся расхождений) в соответствии с пунктом 15 настоящего Порядка.

1 Статья 7.2 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2019, N 14, ст. 1461).

2 Статья 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

Обзор документа

Органы ПФР вправе в необходимых случаях по результатам проверки полноты и достоверности сведений, предоставленных страхователями, в т. ч. гражданами, самостоятельно уплачивающими страховые взносы, а также по заявлению застрахованного лица корректировать эти сведения и вносить уточнения (дополнения) в индивидуальный лицевой счет. Об этом сообщается застрахованному лицу. ПФР определил новый порядок корректировки. Уточняются сведения о страховом стаже и о заработке за периоды до 1 января 2002 г.

Пересмотрены основания для корректировки. Определено, какие документы необходимы и какими способами они направляются.

Казалось бы, что сама форма несложная и не предоставит трудностей для заполнения, но практика показывает, что часто необходимы корректировки.

О форме СЗВ-СТАЖ

СЗВ-СТАЖ – годовая форма отчетности, предоставляется не позднее 1 марта каждого года. Сведения по форме СЗВ-СТАЖ также сопровождаются формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета».

Эта одна из основных форм отчетности ПФР и является важной для каждого застрахованного лица, потому что страховой стаж влияет на размер будущей пенсии. Потому фонд неоднократно призывал к ответственному и внимательному заполнению СЗВ-СТАЖ. Если же в отчете найдены несоответствия, то придется сделать корректировку данных.

Как исправить ошибки

Самое важное в отчете – не ошибиться в личных данных сотрудников, присвоить верные коды периодам работы, иначе – штрафные санкции: за несоблюдение порядка представления отчетности в электронном виде предусмотрен штраф в размере 1000 руб. (ст. 17 Федерального закона № 27-ФЗ). Штраф за несвоевременное представление формы СЗВ-СТАЖ либо представление неполных и (или) недостоверных сведений составит 500 руб. в отношении каждого застрахованного лица.

ПФР ушел от стандартной работы при корректировке отчетности: теперь бухгалтерам предстоит работать не с той же формой СЗВ-СТАЖ и править ее, а со специальной, самостоятельной формой СЗВ-КОРР, которая предназначена для корректировки сведений, отраженных страхователем в ранее поданной отчетности (Постановление Правления ПФР от 11.01.2017 № 3п). Форма СЗВ-КОРР создана и предоставляется как раз в случае необходимости уточнить, исправить или отменить данные, учтенных на индивидуальных лицевых счетах застрахованных лиц. Данная форма имеет три типа сведений: корректирующая, отменяющая и особая.

СЗВ-КОРР подается с типом сведений «корректирующая» в случае необходимости уточнения, исправления данных, учтенных на индивидуальных лицевых счетах застрахованных лиц (далее ИЛС ЗЛ), к примеру, ошибочно записали период работы. Это самый распространенный тип формы.

Тип сведений «отменяющая» подается в ПФР при необходимости отмены ранее указанных сведений. Например, если бухгалтер внесла сведения по лишнему сотруднику или ошибочно указала его дважды.

С типом сведений «особая» СЗВ-КОРР подается на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее предоставленной страхователем. Например, если внесении данных предусмотрено решением суда.

Сама форма СЗВ-КОРР состоит из шести разделов, где 1, 2 и 3 разделы содержат общую информацию о страхователе и работнике и заполняются вне зависимости от типа сведений. Раздел 4 содержит сведения о корректировке заработка и взносов застрахованного лица. Раздел 5 включает в себя сведения о корректировки по доходам, с которых исчислены страховые взносы по дополнительному тарифу. В шестой раздел страхователь вносит правки по периодам работы застрахованного лица.

Соответственно, в зависимости от типа формы в СЗВ-КОРР заполняются определенные разделы, представленные в таблице 1.

Таблица 1. Типы форм СЗВ-КОРР

Для заполнения территориальных условий, особых условий труда, исчисления страхового стажа, условий для досрочного назначения трудовой пенсии, используется классификатор параметров, применяемый при заполнении сведений для ведения индивидуального (персонифицированного) учета (приложение к Постановлению Правления ПФР от 11.01.2017 №3п).

Что касается сроков сдачи для СЗВ-КОРР, то отчет сдается при наступлении того случая, когда внесены правки, фонд примет отчет в любое время при необходимости, тем более сам фонд советует при обнаружении ошибки не дожидаться отрицательного протокола, а формировать СЗВ-КОРР и сразу отправлять в ПФР.

СЗВ-КОРР в «1С:Предприятие 8»

В учетных системах «1С» форма СЗВ-КОРР реализована и доступна к заполнению. Например, в «1С:Бухгалтерии 8», ред. 3.0, отчет находится в разделе «Зарплата и кадры» – «ПФР. Пачки, реестры, описи» – «Создать» – «СЗВ-КОРР».

Перед передачей СЗВ-КОРР в ПФР программа предоставляет возможность проверить отчет на наличие ошибок. Для этого следует нажать на кнопку «Проверить».

После проверки программа выдаст сообщение о наличии ошибок или, наоборот, об отсутствии таковых. Сведения проверяются самой программой по ее внутреннему алгоритму. Более того, проверку сведений возможно осуществить и с помощью сторонних программ, специальных (например, специализированной программой CheckPFR, которую можно скачать с сайта Пенсионного фонда), но они сначала должны быть установлены на компьютер.

Но те организации, которые отчитываются в ПФР и предоставляют форму на бумажном носителе, могут подготовить печатную форму СЗВ-КОРР в программе. Для этого необходимо нажать на кнопку «Печать». При нажатии на кнопку форма СЗВ-КОРР будет выведена на экран для предварительного просмотра, затем ее можно распечатать, нажав снова кнопку «Печать».

Организациям, которые представляют отчетность без использования телекоммуникационных каналов связи или используют сторонние программы для электронного обмена с ПФР, следует выгрузить файлы и подготовить для передачи в ПФР в электронном виде.

Для этого необходимо в программе нажать на кнопку «Выгрузить» и указать в появившемся окне путь к папке, куда следует сохранить файлы сведений, имена файлам программа присваивает автоматически.

Если организация использует сервис «1С-Отчетность», то сведения по форме СЗВ-КОРР можно отправить непосредственно из программы, также рекомендуется выполнить форматно-логический контроль заполнения сведений. Для этого нужно нажать на кнопку «Отправить» и выбрать действие «Проверить в Интернете». Для отправки сведений в ПФР нажмите на кнопку «Отправить» и выберите действие «Отправить в ПФР».

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

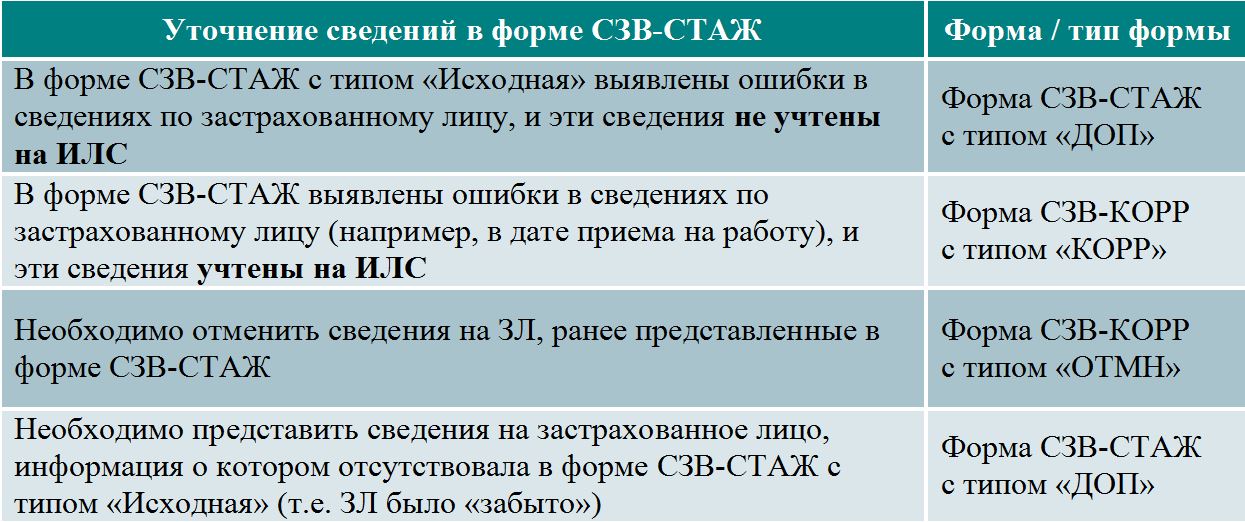

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Автор: Георгий Ситников

Актуальным вопросом в настоящее время является корректировка данных индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования. Данные учета отражают, в том числе, стаж и условия трудовой деятельности граждан, непосредственно влияющие на их пенсионное обеспечение — возраст выхода на пенсию и размер пенсии.

Согласно ч. 3 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» периоды занятости работника на работах с вредными или опасными условиями труда засчитываются в стаж, дающий право на досрочное назначение трудовой пенсии по старости, только в случае, если работодателем начисляются и уплачиваются страховые взносы по тарифам, установленным статьей 58.3 Федерального закона от 24.07.2009 № 212-ФЗ.

Досрочный выход на пенсию является достаточно распространённым предметом разбирательства в судах. Вместе с тем судами принимаются различные позиции по поводу прав и обязанностей как работодателя, так и органов Пенсионного фонда РФ.

Практика свидетельствует, что органы ПФР не обладают энтузиазмом по поводу самостоятельного изменения данных индивидуального лицевого счета пенсионного страхования. Более того, при рассмотрении дел в судах настаивают на позиции, что являются ненадлежащим ответчиком, либо заявляют об обязательности досудебного порядка корректировки лицевого счёта. При решении вопроса о досрочном выходе граждан на пенсию органы ПФР руководствуются исключительно данными персонифицированного учёта.

Вместе с тем существующее законодательство и судебная практика позволяют обязать органы Пенсионного фонда РФ внести необходимые изменения в индивидуальный лицевой счет. Кроме того, дискуссионным для судов остаётся вопрос о привлечении в качестве ответчика организации — работодателя.

В настоящей статье мы рассмотрим права и обязанности лиц, участвующих в формировании сведений персонифицированного учёта — работодателей (страхователей), работников, органов Пенсионного фонда РФ.

Согласно ст. 16 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Федеральный закон № 27-ФЗ), органы Пенсионного фонда Российской Федерации имеют право, в том числе, требовать от страхователей своевременного и правильного представления сведений, определенных данным Федеральным законом, в необходимых случаях по результатам проверки достоверности сведений, представленных страхователями, осуществлять корректировку этих сведений и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу.

Кроме того, органы Пенсионного фонда РФ обязаны обеспечивать своевременное включение в соответствующие индивидуальные лицевые счета сведений, представленных страхователями, осуществлять контроль за правильностью представления страхователями сведений.

В настоящее время действует инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утверждённая Приказом Минздравсоцразвития России от 14.12.2009 № 987н (далее — Инструкция № 987н).

Согласно п. 41 Инструкции № 987н, при обнаружении несоответствия между представленными индивидуальными сведениями и результатами проверки, территориальный орган фонда направляет страхователю уведомление об устранении имеющихся расхождений.

Страхователь в двухнедельный срок после получения уведомления территориального органа фонда об устранении имеющихся расхождений представляет в территориальный орган фонда уточненные данные.

Если страхователь в установленный срок не устранил имеющиеся расхождения, территориальный орган фонда принимает решение о корректировке индивидуальных сведений и уточнении лицевых счетов застрахованных лиц и не позднее 7 дней со дня принятия такого решения сообщает об этом страхователю и застрахованным лицам.

Если страхователь был ликвидирован, территориальный орган фонда по заявлению застрахованного лица и на основании представленных застрахованным лицом документов принимает решение о дополнении (уточнении) лицевого счета застрахованного лица и не позднее 7 дней со дня принятия такого решения сообщает об этом застрахованному лицу.

Таким образом, действующее законодательство обязывает органы ПФР осуществлять по заявлению застрахованного лица корректировку ведений персонифицированного учета, при этом взаимодействие со страхователем осуществляется органами ПФР.

В силу абз. 4 ст. 14 Федерального закона № 27-ФЗ, застрахованное лицо имеет право в случае несогласия со сведениями, содержащимися в его индивидуальном лицевом счете, обратиться с заявлением об исправлении указанных сведений в органы Пенсионного фонда Российской Федерации, включая его Правление, либо в суд.

Следовательно, при невозможности корректировки данных счёта в досудебном порядке, ответчиком должны выступать органы ПФР, при этом обязательное использование досудебного порядка изменения данных счёта не предусмотрено.

О законности требований к органам ПФР по внесению изменений в данные счёта свидетельствует судебная практика судов субъектов РФ:

1. Апелляционное определение Мурманского областного суда от 14 января 2015 г. № 33-49-2015.

Фабула дела: А. обратился в суд с иском к Государственному учреждению "Управление Пенсионного фонда Российской Федерации в г. Кандалакше" о досрочном назначении трудовой пенсии.

Решением УПФ ему отказано в назначении досрочной трудовой пенсии по подпункту 2 пункта 1 статьи 27 Закона РФ от 17.12.2001 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации" со ссылкой на отсутствие необходимого стажа работы с вредными условиями труда.

Суд указал, что при подсчете страхового стажа периоды работы и (или) иной деятельности, которые предусмотрены статьями 10 и 11 Федерального закона № 27-ФЗ, после регистрации гражданина в качестве застрахованного лица в соответствии с Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" подтверждаются на основании сведений индивидуального (персонифицированного) учета.

Удовлетворяя требования истца, суд учёл также, что работодатель является надлежащим ответчиком по делу, т.к. в обязанности работодателя входит предоставление сведений индивидуального персонифицированного учета и их корректировка .

Кроме того, данная обязанность работодателя не снимается в связи с тем, что документы работника сданы в архив, поскольку работодатель не лишен возможности истребовать из архива необходимую информацию .

2. Апелляционное определение Новосибирского областного суда от 17 февраля 2015 г. по делу № 33-1177/2015.

Истец обратился в суд с исковым заявлением к управлению Пенсионного фонда РФ в Мошковском районе Новосибирской области, управлению Пенсионного фонда РФ в Железнодорожном районе г. Новосибирска с требованиями о включении в специальный стаж периодов работы, дающих право на досрочное назначение трудовой пенсии по старости в связи с особыми условиями труда, поскольку решением органов ПФР в назначении трудовой пенсии было отказано в связи с отсутствием требуемого стажа.

Изучив представленные доказательства, суд удовлетворил требования истца об обязании ПФР назначить досрочную пенсию по старости, а также на орган ПФР возложена обязанность внести изменения в сведения, содержащиеся в индивидуальном лицевом счете истца в связи с работой в особых условиях труда.

Что особенно важно, суд отклонил доводы органов ПФР о невозможности внесения изменений в сведения, содержащиеся в индивидуальном лицевом счете истца, в связи с отказом работодателя предоставить необходимые сведения, поскольку органы ПФР в необходимых случаях по результатам проверки достоверности сведений, представленных страхователями, должны осуществлять корректировку этих сведений и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу.

Показательной является также позиция суда в ситуации, когда сведения в данных персонифицированного учёта отсутствуют, а работодатель ликвидирован.

Определение Самарского областного суда от 14 октября 2010 г. по делу № 33-10466/10:

Истец обратился в суд с иском к Государственному учреждению "Управление Пенсионного фонда РФ в Центральном районе г. Тольятти и Ставропольском районе Самарской области", Мэрии г. Тольятти о включении в индивидуальный лицевой счет сведений о периоде работы за 2000 год и перерасчете пенсии.

В перерасчете пенсии истцу было отказано ввиду того, что от работодателя сведения о заработной плате по установленной форме для их учета на индивидуальном лицевом счете не поступали, а для перерасчета пенсии заработная плата должна быть подтверждена сведениями персонифицированного учета на основании выписки из индивидуального лицевого счета в Пенсионном фонде РФ. Предоставить данные сведения в настоящее время не имеется возможности, так как работодатель к настоящему времени ликвидирован.

Суд в своём решении отмечает, что корректировка территориальным органом ПФР сведений персонифицированного учета и уточнение индивидуальных лицевых счетов застрахованных лиц осуществляется, в частности, в случае обращения застрахованного лица по вопросу уточнения сведений о трудовом (страховом) стаже, содержащихся в его индивидуальном лицевом счете, в том числе в связи с непредставлением страхователем исходных данных о трудовом (страховом) стаже в случае ликвидации или прекращения деятельности по другим причинам, изменением пенсионного законодательства в отношении периода до 1 января 2002 года.

Таким образом, получив дополнительные сведения о страховом стаже истца и о размере оплаты его труда, орган пенсионного фонда был обязан принять предусмотренные законодательством меры по корректировке сведений персонифицированного учета.

Кроме того, неуплата страхователем в установленный срок или уплата не в полном объеме страховых взносов в Пенсионный фонд Российской Федерации в пользу застрахованных лиц в силу природы и предназначения обязательного пенсионного страхования, необходимости обеспечения прав этих лиц не должна препятствовать реализации ими права своевременно и в полном объеме получить трудовую пенсию .

Судебная практика в отношении рассматриваемых споров в настоящее время только формируется, при этом судами также принимаются позиции, отличные от рассматриваемых. Вместе с тем полагаем необходимым ориентироваться на вышеприведённые доводы при решении вопросов, связанных с корректировкой индивидуальных лицевых счетов, поскольку они в полной мере соотносятся с действующим законодательством.

Таким образом, по вопросу корректировки данных индивидуального лицевого счета действующее законодательство и позиции судебных органов позволяют сделать следующие выводы.

Права и обязанности работодателя (страхователя):

1. Страхователь обязан своевременно предоставлять достоверные сведения о застрахованных лицах, в том числе по требованию органов Пенсионного фонда РФ, в двухнедельный срок.

1) За непредставление в установленные сроки запрошенных сведений органы Пенсионного фонда РФ могут в судебном порядке взыскать сумму, определённую ст. 17 Федерального закона № 27-ФЗ.

2) Страхователь обязан предоставлять в органы Пенсионного фонда РФ также сведения об условиях труда работников, воспользовавшихся правом досрочного выхода на пенсию.

2. Страхователи вправе дополнять и уточнять переданные ими сведения о застрахованных лицах по согласованию с соответствующим органом Пенсионного фонда РФ.

Права и обязанности органов Пенсионного фонда РФ:

1. Предоставлять сведения из индивидуального лицевого счета пенсионного страхования по заявлению застрахованного лица.

2. Органы Пенсионного фонда РФ вправе по своей инициативе осуществлять корректировку сведений персонифицированного учёта и вносить уточнения в индивидуальный лицевой счет, сообщив об этом застрахованному лицу.

3. Органы Пенсионного фонда РФ обязаны п ри обнаружении несоответствия между представленными индивидуальными сведениями и результатами проверки направлять страхователю уведомление об устранении имеющихся расхождений (страхователь обязан выполнить это требование в двухнедельный срок).

4. Если расхождения не устранены, орган Пенсионного фонда РФ самостоятельно принимает решение о корректировке индивидуальных сведений и уточнении лицевых счетов застрахованных лиц и не позднее 7 дней со дня принятия такого решения сообщает об этом страхователю и застрахованным лицам.

5. Если страхователь был ликвидирован, территориальный орган фонда по заявлению застрахованного лица и на основании представленных застрахованным лицом документов принимает решение о дополнении (уточнении) лицевого счета застрахованного лица и не позднее 7 дней со дня принятия такого решения сообщает об этом застрахованному лицу.

Таким образом, работодателям рекомендуется уточнять в целях соблюдения законных интересов работника сведения персонифицированного учета, направляя их в орган Пенсионного фонда РФ, а также по запросу органов Пенсионного фонда РФ в целях избежания штрафных санкций.

При этом следует помнить, что застрахованные лица (работники) могут в судебном порядке обязать работодателя предоставить соответствующую информацию в органы Пенсионного фонда РФ.

Вместе с тем принятие решения о досрочном назначении пенсии и её выплата является обязанностью только органов Пенсионного фонда РФ, который обязан, в случае ликвидации страхователя или непредставления им сведений, самостоятельно внести изменения в лицевой счёт застрахованного лица.

Читайте также: