Как накопить миллион пенсионеру

Каждый из нас рано или поздно выйдет на пенсию. Кто-то уже через 20 лет, а кто-то — через 40. В этой статье мы расскажем, что сделать уже сейчас, чтобы на пенсии получать 1 000 000 рублей пассивного дохода.

Но сперва давайте поразмышляем о том, какой может быть ваша пенсия. А потом дадим шаблон для ее расчета в цифрах.

Пенсия, которую все хотят

На пенсии все себя представляют счастливым старичком, который нянчится с внуками и даже с правнуками, рассказывает смешные байки, ходит на разные кружки по интересам, общается с такими же бодрыми старичками и путешествует по миру в дорогих круизах.

Пенсия, которая реально будет

А теперь давайте взглянем на среднюю ситуацию по стране. Как живут пенсионеры в России?

По статистике, средняя пенсия составляет 13 300 рублей в месяц. На Дальнем Востоке и регионах крайнего севера пенсия побольше — 18 166 рублей в месяц. Кто-то всю карьеру служит в армии — при очень хороших раскладах такой пенсионер будет получать 60 000 рублей в месяц.

И вот, что мы имеем. Даже если ваша пенсия будет выше среднего, то она составит тысяч 20. 20 000 рублей на то, чтобы нормально питаться, одеваться, отдыхать, путешествовать, дарить подарки детям и внукам. Конечно, прожить на эти деньги можно — нынешние пенсионеры живут ведь, значит, и вы подстроитесь. Но это явно не пенсия мечты.

Возможно, ко времени вашей пенсии государство сможет достойно содержать пожилых людей. Возможно, вас будут содержать дети. Возможно… Да много чего еще возможно. Но вероятность того, что все само по себе сложится удачно, невысокая.

Гораздо надежнее положиться на себя самого и уже сейчас начать работать на то, чтобы к пенсии у вас был пассивный доход, который позволит вести полноценную и яркую жизнь.

Магия сложного процента

Если вы положите 1 млн рублей на банковский депозит под 7% годовых, то через год у вас будет 1 070 000 рублей. 70 000 рублей пассивного дохода в год — сумма несущественная. Другое дело, если пассивный доход год за годом оставлять на депозите.

Тогда через 10 лет пассивный доход составит 128 692 рублей в год, через 20 лет — 253 157 рублей, а через 30 лет — 497998 рублей.

Обращаем внимание: вы просто положили миллион на депозит и ничего с ним не делали. За 30 лет этот миллион превратился в 7 миллионов, которые каждый год генерируют почти 500 000 рублей сверху.

Это называется сложным процентом — когда проценты начисляются на деньги, полученные с процентов.

Положить деньги на депозит и оставить их там — самый простой вариант. Капитал также можно регулярно пополнять, а также заставлять его работать под больший процент.

Давайте разберем разные ситуации на примере Виталия. Виталию 25 лет, он предприниматель и выводит на себя из бизнеса 100 000 рублей в месяц. Наш герой планирует выйти на пенсию в 65 лет. У него есть 40 лет, чтобы обеспечить себе кайфовую старость. Вот, что он может сделать.

Положить деньги на пополняемый депозит

Давайте предположим, что все 40 лет Виталий откладывает 500 рублей в день на депозит под 7% годовых. Проценты оставляет на депозите. Вот, как будет увеличиваться собственный капитал Виталия.

К пенсии у Виталия есть 36 миллионов рублей, которые каждый месяц дают 196 000 рублей пассивного дохода. При этом, своих денег он вложил только 7 200 000 рублей. Остальное — доход с процентов.

На пенсии Виталий фиксирует эти 36 миллионов и забирает себе только пассивный доход — 195 884 рубля в месяц. Это будет его пенсия.

Стать консервативным инвестором

Депозиты — это базовый инструмент для инвестирования, но не единственный. Виталий может инвестировать в гособлигации, акции надежных компаний и другие низкорисковые активы.

Допустим, Виталий научился стабильно инвестировать под 12% годовых. Размер вклада не изменился — все те же 500 рублей в день.

При таком раскладе пенсия Виталия составит 1 247 241 рублей в месяц. Эти деньги даже пенсией называть неловко.

Стать высокодоходным инвестором

Представим, что Виталий инвестирует под 20% годовых. Это сложно и уже больше похоже на работу, чем на пассивный доход. Но нам ведь никто не мешает помечтать.

Итак, 500 рублей в день, 20% годовых, 40 лет.

Ежемесячная пенсия 65-летнего Виталия — почти 19 млн рублей. Занавес.

Рассчитайте свой доход в старости

Сделайте копию таблицы и введите свои данные, чтобы спрогнозировать свою пенсию.

«А если. »

Наши расчеты в этой статье условны и нужны, чтобы показать: обеспеченная старость — это реально и не так уж сложно.

Мы понимаем, что в наших прогнозах мы не учитываем очень много вещей. Например, инфляцию. 500 рублей в день сейчас и 500 рублей в день через 15 лет — разные деньги. И 20 миллионов рублей капитала сейчас — это не то же самое, что 20 миллионов через 40 лет.

Но никто не мешает подстраивать под инфляцию с годами. Деньги обесцениваются, но и у вас их становится больше. Появляется возможность откладывать не 500, а 550 рублей — здорово, откладывайте. Так вы идете как минимум вровень с инфляцией.

А еще может случиться экономический кризис, девальвация, дефолт, революция, приход к власти Жириновского, нашествие инопланетян. Действительно, ваши накопления могут сгореть. Сгорели же у всех в 1993 году.

Случиться может все, что угодно. Но это не оправдание тому, чтобы жить сегодняшним днем и не думать о будущем. В конце концов, сохранность сбережений — в ваших руках. Следите за экономической ситуацией, диверсифицируйте накопления, подстраивайтесь под текущие реалии. В отличие от государственных пенсионных накоплений, которые лежат где-то в ПФР, вы полностью контролируете свой капитал.

Начните формировать пассивный доход прямо сейчас

Мы сделали курс «Денежки». Он о том, как взять под контроль свои финансы, сформировать подушку безопасности, вести личный финансовый план и встать на путь финансовой независимости. Это — база, без которой от инвестиций не будет толка.

P. S. Заметили закономерность? Первые 10 лет капитал идет вверх тяжеловато. Даже инвестируя под 20% годовых, за 10 лет Виталий накопил меньше 5 млн рублей. Зато потом капитал растет, как на дрожжах.

Основатель Академии «ГлавИнвест» Филипп Астраханцев рассказывает о финансовой стратегии, которая позволит вам при незначительных регулярных вложениях к пенсии получать более 450 тысяч рублей в месяц.

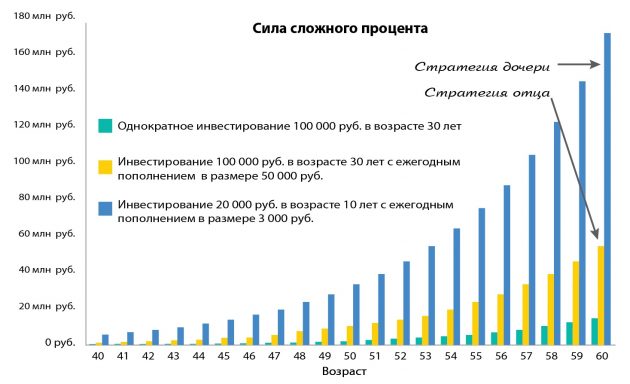

Сила сложного процента

В предыдущей статье мы рассмотрели, как естественным образом заработать миллионы на фондовом рынке. Всё дело в секрете сложного процента.

Как я объяснял, смысл в том, что вы зарабатываете деньги с тех денег, что уже ранее заработали. И чем больше денег вы зарабатываете, тем больше прибыли они будут вам приносить. В этой идее заключена настоящая сила. Если вы вкладываете 100 тысяч рублей в возрасте 30 лет, то к моменту выхода на пенсию у вас может быть 15 миллионов.

Хотя с учётом инфляции это может быть не так уж и много. Поэтому сегодня я раскрою вам настоящий секрет того, как создать богатство с помощью сложного процента.

Этот секрет почти так же прост, как и сам принцип сложного процента. Он тоже не относится к методам, полным драйва и адреналина, но может создать существенный капитал для инвесторов, которые ему следуют. Я видел это на примере знакомой семьи из США, в которой и отец, и дочь использовали его для создания обеспеченной пенсии.

Отец был выдающимся врачом, очень внимательным к своим пациентам. Но при этом ужасным инвестором. Часто поддавался жадности и страху, так свойственным фондовому рынку. Порой любил покупать по советам друзей из разговоров в баре. Но, к счастью, для этого у него был специальный торговый счёт «для игр», и он не сильно переживал по поводу потерь. Со своим пенсионным счётом он поступал принципиально иначе и применял стратегию, которая любого человека может сделать богатым.

Его дочь также придерживалась этой стратегии. Сегодня она живёт в доме с видом на горы вместе с мужем и двумя сыновьями. У них хватает денег на то, чтобы наслаждаться жизнью и заниматься своими увлечениями. Она очень благодарна отцу за то, что он рассказал ей об этом секрете ещё в раннем возрасте.

Вы можете увидеть, как работает эта стратегия, на графике:

Зелёные столбики показывают результат подхода из предыдущей статьи. Он действительно работает: 100 тысяч рублей превратились в 10–15 миллионов. Но посмотрите на другие графики.

Жёлтые столбики иллюстрируют подход отца из нашего примера. Он начал инвестировать с 30 лет и далее каждый год откладывал на это немного денег. Конечно, у меня нет точных цифр, но для примера (адаптированного к рублям) я предположил, что он мог вначале внести тоже 100 тысяч рублей, а потом пополнять свои инвестиции на 50 тысяч рублей в год.

На графике вы видите, что, продолжая действовать таким образом, к 50 годам он накопил уже около 10 миллионов. Это почти на восемь лет быстрее, чем в нашем первом примере.

К 55 годам у него было уже 20 миллионов, а к 58 годам — около 39 миллионов.

Только задумайтесь об этом. Вы начинаете в 30 лет и получаете ежегодную доходность 18% (средняя доходность российского индекса ММВБ за последние 16 лет), инвестируя в корзину акций крупнейших российских компаний. Вы начинаете со 100 тысяч и каждый год вносите всего по 50 тысяч дополнительно. И вот к выходу на пенсию у вас есть почти 40 миллионов.

Давайте теперь посмотрим на синие столбики, которые показывают результаты дочери. Её главное преимущество состоит в том, что эти принципы родители объяснили ей ещё в детстве и с возраста 10 лет начали формировать её личные накопления. Для примера я тоже адаптирую все цифры к рублёвой реальности. Первый взнос составил 20 тысяч рублей. Дальше она уже сама участвовала в процессе и с помощью родителей откладывала по 3 тысячи рублей в год.

Когда дочь выросла, у неё не было высокооплачиваемой работы и она продолжила откладывать также всего по 3 тысячи в год, но делала это регулярно.

На графике мы видим, что произошло с её накоплениями, которые начали формироваться ещё с детства, но при этом совсем маленькими суммами. К 44 годам у неё накопилось 10 миллионов.

К этому моменту всего на её инвестиционный счёт было вложено 102 тысячи рублей, а заработано — 9,9 миллиона. Если она подождёт ещё пять лет, то к 49 годам у неё будет уже 20 миллионов.

Это впечатляющий результат от вложения 117 тысяч: общая доходность составляет около 17 000%.

Дальше цифры становятся и вовсе невероятными. К 55 годам (возраст выхода женщин на пенсию в России) у неё будет более 70 миллионов рублей, то есть более 1 миллиона долларов. Даже при банковской доходности 8% годовых эта сумма будет приносить ей более 450 тысяч рублей в месяц процентами. Как вы считаете, достойная пенсия?

Выводы

О чём говорят нам эти истории? История отца показывает, что вам не требуется долгий срок в 50 лет, чтобы получить результаты от использования сложного процента. Но история дочери доказывает, что чем больше времени у вас есть, тем более невероятный результат он может дать.

Я предлагаю вам поделиться этим секретом с вашими родными и друзьями. Если у вас есть дети или внуки, то и им важно знать о сбережениях и инвестировании. Хороший способ поведать об этом — это история дочери из сегодняшнего семейства, которая смогла стать мультимиллионером, откладывая очень скромные суммы каждый год с ранних лет.

Свыше половины российских пенсионеров живут на пенсию, размер которой едва перекрывает прожиточный минимум.

Глядя на эту картину, каждый работающий человек начинает думать о том, что будет с ним, когда подойдёт время выходить на пенсию? Можно, конечно, рассчитывать на помощь родных. Но это всё равно ненадёжно. Никто не знает, как сложится жизнь через 5-10-20 лет.

Я стойко уверен: если хочешь получить гарантию сытой и комфортной старости — придётся позаботиться об этом самому.

Почему нельзя доверять свою пенсию пенсионному фонду

Главный аргумент против государственной пенсии — её происхождение.

Наивные полагают, что государство поможет им в старости. Они верят, что эта структура создаст комфортные условия для отдыха после трудов праведных. Это миф. Миф, рождённый ещё во времена СССР.

Благодаря особенностям устройства госаппарата и почти бездонной казне, то государство могло выплачивать вышедшему на пенсию больше 50% от его зарплаты. Вкупе с хорошей демографией, а также бесплатной медициной и низкими ценами на коммуналку и социально значимые продукты, ситуация в целом была неплохой.

Сегодня пенсия целиком формируются из взносов самих трудящихся. Соответственно, есть прямая зависимость — чем больше работающих, тем больше денег получает Пенсионный фонд, и наоборот.

Россия, как и большинство европейских стран, постепенно стареет. Проще говоря, пенсионеров становится больше, а работающих людей меньше. Даже в сытой и богатой по европейским меркам Великобритании приблизительно 4,5 миллиона пенсионеров живут на грани бедности.

Какие же тогда перспективы ждут наших будущих пенсионеров? Явно не царские.

Почему нужно надеяться только на себя

Самостоятельный пенсионер — это человек, который ценит свою свободу и не желает быть обузой другим. Люди советской закалки, воспринимают пенсию как финальный этап своей жизни.

Не в их традициях планировать старость. Они полагают, что оставшиеся деньки худо-бедно можно прожить и на государственные выплаты, а если что — дети помогут. Но впереди ещё годы и годы. И какими они будут, зависит от личного экономического состояния.

Если ты тратишь всё сейчас (на себя или детей), ты обязательно столкнёшься с проблемами в старости. Нет ничего плохого в том, что дети помогают родителям. Но любая опека — это зависимость.

Думаешь, что сможешь получать удовольствие от жизни, считая каждую копейку и периодически принимая одёжно-продуктовую гуманитарную помощь от детей? Ерунда. Не получится. Не у всех дети станут высокооплачиваемыми специалистами, бизнесменами и депутатами, чтобы их старики на пенсии катались как сыр в масле.

Нужны доказательства? Подойди с утра к метро или ближайшей остановке муниципального транспорта. Толпы озлобленных неважно одетых стариков, спешащих на стихийные рынки (потому что там дешевле) — наглядный пример тому, что к старости нужно готовиться осознанно, с расчётом только на собственные силы.

Расчёт: сколько накопить, чтобы получать пенсию в 30000

30 000 рублей — много или мало?

Учитывая, что средняя пенсия сегодня — 13 300 рублей в месяц (округлим до 13 000), для пенсионера, не имеющего ипотеки и серьёзных проблем со здоровьем, этого все-равно не достаточно. Куда там путешествовать по миру на роскошных круизных лайнерах, как делают это их зарубежные ровесники? Этих денег даже на нормальную еду и одежду не хватает.

С 30 000 будет явно приятнее проживать свой золотой век.

Сколько нужно откладывать сейчас, чтобы получать такую пенсию? Предположим, Вам сейчас 35 лет. Ваша цель — 30 000 рублей в месяц. Пенсионером вы станете в 65 лет. На сколько лет должно хватить денег? Будем реалистами, до 100 доживут не все, поэтому берём среднюю цифру — 20 лет. Учитывая 13 300 рублей средней пенсии, считаем:

30000 — 13000 = 17 000 р. (столько нужно доплюсовать к государственной пенсии);

17000 × 12 месяцев × 20 лет = 4 080 000 р.

Столько вы должны накопить к выходу на пенсию, чтобы получить желаемую сумму.

Сколько придется копить

Теперь узнаем, сколько времени нужно на это откладывать:

Вкалывать вам ещё 30 лет, поэтому 4 080 000 р. Делим на будущий трудовой стаж и получаем 136 000 рублей в год.

136 000 р. делим на 12 месяцев. Выходит 11 000 р. в месяц.

Немало, но вполне подъёмно.

Поэтому чем раньше начнёте откладывать, тем легче будет. Важный момент — в нашем вы начали откладывать в среднем возрасте. Если начать копить в 40 лет, придётся откладывать уже по 13 600 рублей, а если в 45 — уже все 17 000 рублей.

Конечно, в этом примере не учтена инфляция и доход от инвестиций, но общее понимание картины он даёт.

Во что выгодно вкладывать деньги, чтобы обогнать инфляцию

Просто положив деньги под матрасом (или даже отнеся их в банк), мы потеряем на инфляции. Поэтому чтобы мы не вылетели в трубу, деньги должны приносить деньги.

- Государственные облигации. Хороший выбор для защиты от инфляции, потому что эти ценные бумаги дают фиксированную ставку с поправкой на инфляцию. По общепринятому стандарту, такие облигации должны составлять примерно 70–80% от всего портфеля ценных бумаг осторожного инвестора.

- Корпоративные облигации. Компании также выпускают облигации с высоким, средним или низким уровнем доходности. Потенциально дают больший «выхлоп», чем государственные, но связаны с риском дефолта — компания может обанкротиться, не выполнив своих обязательств по выплатам. Лучше отдавать предпочтение среднерисковым облигациям с коротким сроком исполнения.

- Дивидендные акции. Акции нельзя назвать инвестициями с низким уровнем риска, но в целом дивидендные активы хорошо подходят для долгосрочных вложений. Человеку без опыта опасно спекулировать на ценах, а дивиденды капают стабильно и их можно реинвестировать в другие направления.

- Привилегированные акции. Привилегированные акции больше похожи на облигации, но они дают долю в компании и ограниченное право голоса. Как правило, это безопаснее, чем обычные дивидендные акции потому, что владельцы привилегированных акций получают деньги после держателей облигаций, но до обычных акционеров.

- Доли в ETF и взаимных фондах. Доли в паевых и взаимных фондах или ETF — ещё одно интересное направление для инвестирования. Уровень риска выше, чем у облигаций, но и потенциальная доходность тоже выше.

Как собрать свой пенсионный портфель

Обязательное условие — грамотный риск-менеджмент.

Под этим термином подразумевается анализ потенциальных потерь и адаптация своих торговых стратегий до минимально допустимого уровня риска. К примеру, один из самых успешных инвесторов, Уоррен Баффетт известен тем, что изложил два самых важных правила инвестирования:

- Правило № 1: не терять деньги.

- Правило № 2: никогда не забывать о правиле № 1.

Но это лирика. Вот реальные способы управления рисками инвестиционного портфеля:

- Следовать за трендом. Тренд — наш друг, пока он не закончится.

- Следить за балансом. Долгосрочный инвестор не должен следить за рынком и периодически менять соотношение своих активов в сторону наибольшей доходности. Эту работу сделает за него порфтель.

- Корректировать позиции. Если ваши жизненные цели поменялись, значит, пора пересматривать портфель. Все остальное для вас должно быть неважно.

- Диверсифицировать портфель. Идея диверсификации инвестиций заключается в покупке классов активов, которые не связаны между собой. Это означает, что если один пойдёт вниз, другие компенсируют убытки.

Какое соотношение идеально для долгосрочного инвестора?

Общепринятым является соотношение 70% облигаций 20% акций и 10% долей во взаимных фондах или ETF. Но это не канон.

Стратегию всегда можно подкорректировать под свой возраст, уровень торговой активности и другие параметры. Пример портфеля можно посмотреть здесь, а вот тут есть инструкция как его составить.

Что будет с теми, кто прочитает эту статью и не станет ничего делать

Я вас не стану пугать, ничего страшного с вами не произойдет.

Просто в следующий раз, когда будете выходить из квартиры, обратите внимание как проводят свой досуг пенсионеры из вашего дома.

А вы хотите так же проводить свою старость? Я — точно нет.

Частный инвестор, предприниматель и автор этого блога.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Приветствую Вас, друзья!

Если Вы задались целью — накопить миллион рублей, поздравляю! Значит Вы стали на путь верный путь повышения финансовой грамотности и осознанного распоряжения личными финансами. Конечно, накопить миллион, да еще и за такой короткий срок — задача не из легких, но легкие задачи нам и не интересны. Так что приступим!

Для чего нужно копить миллион

Целей, ради которых может понадобиться накопить миллион — очень много. Это может быть связано с желанием исполнить свою мечту — купить автомобиль, или приобрести недвижимость. Или цель может быть немного иной — иметь в запасе солидную сумму, чтобы быть готовым к любым жизненным ситуациям — будь то увольнение с работы, проблемы со здоровьем или другие ситуации, требующие срочного вложения денег.

Самое главное — цель обязательно должна быть. Простое желание иметь на счету шестизначную цифру, не осознавая для чего это нужно — прямой путь к тому, что накоплению будут растрачиваться, и заветная цель — накопить миллион, окажется недостижимой. Помните, что путь будет непростой — придется себя в чем то ограничивать и много трудиться, а значит вы всегда должны помнить, ради чего Вы это делаете. Цель, ради которой вы хотите накопить миллион, должна Вас мотивировать и вдохновлять.

Что нужно знать, чтобы накопить миллион за год

Первое, о чем следует помнить — путь будет трудным. Даже если у Вас высокая зарплата или большой доход — привычку бездумно тратить деньги нужно будет побороть, и сделать это за кратчайшее время.

Следующее, о чем обязательно нужно помнить — мы живем в мире, где деньги могут быть похищены у любого, и нужно максимально обезопасить себя от пропажи денег с Вашего счета. К счастью, есть несколько простых правил, соблюдая которые Вы не дадите мошенникам похитить Ваши деньги.

Третье — в погоне за желанием накопить миллион за год — не нужно превращать свою жизнь в пытку, питаясь хлебом и водой. Наша задача — не просто экономить, а найти пути эффективного расходования имеющихся денежных средств, при которых вы сохраните комфортный уровень жизнь, откладывая максимально возможные суммы денег. Кроме того, большое внимание необходимо будет уделить поиску дополнительных источников дохода.

План по накоплению миллиона будет состоять из 3-х основных этапов:

- Создание правильной мотивации;

- Способы экономии имеющихся денежных средств;

- Создание новых источников дохода;

Оба этих пункта одинаково важны, но начнем мы с создания фундамента накопления миллиона — правильной мотивации.

Чтобы накопить миллион, нужна правильная мотивация

Как я уже говорил, эффективное накопление денег возможно только тогда, когда вы точно знаете, ради чего стараетесь. Ваша первая и главная задача — четко сформулировать для себя: «ради чего вы хотите накопить миллион?».

В первую очередь в голову приходят материальные желания — машина, квартира, путешествие… Но поверьте, на этом список вдохновляющих желаний не ограничивается. Подумайте о том, что можно быть финансово независимым, или, например, получать солидный процент с банковского депозита (если у вас будет миллион на депозите, вы сможете получать ежемесячно около 8 000 рублей. Это почти среднероссийская пенсия, ради которой Россияне трудятся всю жизнь).

После того, как вы определили для себя, ради чего готовы стараться весь год, контролируя расходы и находя дополнительные источники заработка, следующий шаг — научиться держать свою мечту в поле зрения. Другими словами, всегда помнить о ней. Как это сделать? Очень просто — найдите в интернете фотографию Вашей мечты — конкретную марку автомобиля, частный дом, морской пейзаж и т.д. Выберите самое вдохновляющее и мотивирующее фото, и добавьте его на рабочий стол компьютера, в качестве заставки на телефон, распечатайте и повесьте дома в рамку. Так вы будете постоянно получать необходимый заряд мотивации.

Если Ваших желаний, связанных с накоплением миллиона несколько, то сделайте из них «коллаж мечты». Вот один из примеров:

Заведите специальный счет

Наиболее удобный способ хранить накапливаемые деньги — банковский депозит. Назовите его «миллион к концу года», и начните откладывать туда деньги сейчас же. Откладывайте только такие суммы, которые гарантированно не станете снимать обратно — иначе сложится дурная привычка, которая все погубит. Выберите максимально удобный вклад, с возможностью пополнения, не без возможности снятия, например. На него уже с первого месяца начнут начисляться проценты.

Составьте план

Планирование — это один из самых важных этапов больших целей, а накопить миллион за год — это действительно большая и непростая цель.

План должен включать в себя подробное описание того, какие суммы вы будете откладывать ежемесячно, какие источники дохода вы планируете добавить (а это нужно будет сделать обязательно), запланировать все возможные подработки, премии, бонусы, чтобы вы отчетливо увидели каждый шаг, который приведет Вас к миллиону.

Давайте для начала распланируем, какую сумму вы сможете откладывать со своего ежемесячного дохода. Средняя зарплата в России 35 000 рублей в месяц. При таком доходе накопить миллион за год будет крайне тяжело, однако будем исходить именно из него. Сейчас не имеет значения, насколько много вы зарабатываете, важно определить, сколько сможете экономить ежемесячно.

Например, из 35 000 тысяч рублей в месяц возможно откладывать около 20 000 ежемесячно. Если Ваша зарплата 50 000 в месяц — то откладывать можно около 30 000. Для этого, конечно, нужно затянуть пояса и отказаться от некоторых затратных удовольствий, но это возможно.

Если Ваш заработок гораздо ниже, это не значит, что Вы не сможете накопить миллион. Возможно, что это займет у Вас немного больше времени, но поверьте, даже накопить миллион за 2 года — это высочайшее достижение, ведь 90% Россиян не могут накопить такую сумму и за всю жизнь.

Начните разумно экономить

Итак, если уровень Ваших доходов — это величина которая меняется с трудом, то уровень расходом можно оптимизировать прямо сейчас, чем мы и займемся. Но сначала Вам необходимо ввести одно простое правило — свои расходы необходимо записывать. Для этого сгодится обычный блокнот, ещё лучше — ежедневник. Помните, только фиксируя каждую свою трату вы сможете научиться максимально эффективно использовать имеющиеся у Вас деньги.

На самом деле ничего сложного в этом нет, достаточно записывать свои траты один раз в конце дня, и уже через месяц Вы будете иметь полную картину того, как расходуется Ваша зарплата за 30 дней. После того, как Вы завели себе привычку записывать траты, переходим к тому, как начать жить экономно.

Расходы на жилье

В первую очередь нужно понять: выбрали ли Вы для себя наиболее выгодный вариант проживания?. Если у Вас собственная квартира — отлично! Останется только оптимизировать расходы на ЖКХ. Если же Вы платите за съемное жилье, да ещё и снимаете квартиру в одиночку, то расходы в таком случае непомерно большие, и нужно подумать о том, как их сократить.

Во-первых, нет ли у Вас возможности отказаться от съемного жилья и переехать пожить к родителям хотя бы на год? Да, Вы привыкли быть самостоятельным и свободным, но ведь у Вас такая серьезная цель, и оно того стоит, ведь жить в родительском доме всегда менее затратно. Тем более, если Вы достигните цели, сможете вместо съемного жилья приобрести квартиру в ипотеку, и платить уже не хозяину квартиры, а вкладывать деньги в собственное жилье.

Если такой возможности нет, подумайте о том, чтобы снимать квартиру побольше, но со своими друзьями или другими людьми, нуждающимися в съемном жилье. В интернете сейчас множество объявлений от людей, желающих разделить с кем-то ещё расходы на съемное жилье. Да, это может быть не так комфортно, но это выйдет гораздо дешевле, чем снимать квартиру в одиночку.

Итак, с тем как сократить расходы на жилье мы разобрались, перейдем к экономии на услугах ЖКХ. Тут все просто — меньше расходуете — меньше платите. В частности, стоит заменить прием ванны на душ, держать кран закрытым во время чистки зубов, приобрести энергосберегающие лампочки. Если Вы хотите более подробно узнать о том, как экономить на услугах ЖКХ, есть подробная статья об этом.

Расходы на питание

Прежде чем начать экономить на питании, помните, это нужно делать не в ущерб своему здоровью.

В первую очередь, откажитесь от вредных и ненужных продуктов: колбас, майонеза, мучного, полуфабрикатов, сосисок. Отдайте предпочтение натуральным продуктам: мясо, рыба, грибы, гречка, овощи и фрукты — все это не только поможет Вам сэкономить, но и сделает более здоровым.

Сократите до минимума посещение кафе и ресторанов, хотя бы на этот год. Также возьмите за правило брать с собой обед на работу/учебу из дома, не тратя лишние деньги на перекус в столовой или кафе.

Готовьте все блюда своими руками, из свежих и натуральных продуктов. Не забывайте включать в рацион различные виды каш, блюда из картофеля, различные супы. Следование даже нескольким этим простым рекомендациям поможет Вам сэкономить на питании около 30% ежемесячно. Также советуем Вам почитать, как можно экономить на покупке продуктов питания.

Помимо всех рекомендаций, запомните главную — Вы в силах найти ещё множество возможностей разумно расходовать денежные средства, не прибегая к ухудшению качества жизни. Например, есть немало советов о том, как экономить на покупке одежды.

Не думайте, что с началом экономии уровень комфорта Вашей жизни сократится. Скорее всего, в поисках более разумных способов траты денег Вы найдете для себя новые возможности, которые наоборот, сделают Вашу жизнь ещё комфортнее. В любом случае, не забывайте — чтобы накопить миллион за год, оптимальное расходование денежных средств будет необходимо.

Переходим к следующему этапу — поиску дополнительных источников заработка.

Находите дополнительные источники заработка

Избавьтесь от ненужного

Начнем с самого простого и доступного способа заработка, о котором многие забывают. Сайт Авито.ру — это сервис объявлений для продаж абсолютно любых вещей, которыми вы не пользуетесь, но они могли бы еще кому-то пригодиться. По статистике, у каждого в доме хранится большое количество вещей, которыми мы не пользуемся, и за них можно получить неплохие деньги. Именно это нам и предстоит сделать, и продолжать делать на протяжении всего года, как только появляются ненужные вещи.

Итак, вот 7 вещей, которые наиболее часто лежат дома без дела, и их можно неплохо продать:

- Техника — неиспользуемый мобильный телефон, ноутбук, фотоаппарат;

- Предметы хобби — гитара, рыболовная удочка, сноуборд;

- Спортивный инвентарь — походная палатка, дартс, боксерские перчатки, рюкзак;

- Коллекционные предметы — значки, монеты;

- Мебель;

- Предметы интерьера;

- Одежда;

Цель — заработать в течение года на продаже ненужных вещей 50 000 рублей.

Используйте преимущество профессии

Чтобы хорошо зарабатывать в наше время мало просто получать зарплату. Нужно находить дополнительные источники заработка, и самый главный из них — дополнительный заработок на своей же профессии. На сегодняшний день практически каждая специальность таит в себе возможность дополнительного заработка. Нужно только найти эту возможность и реализовать её. Рассмотрим 7 наиболее популярных профессий и возможности дополнительного заработка для них:

- Юрист — оказание платных юридических услуг клиентам;

- Программист — установка программного обеспечения, ремонт техники;

- Преподаватель — репетиторство, подготовка к ЕГЭ;

- Фитнес-тренер — индивидуальные тренировки, составление программы питания и тренировок;

- Строитель — ремонт и отделка квартир;

- Студент — написание дипломов, курсовых, лабораторных;

- Парикмахер — выезд к клиентам на дом;

Основная сложность дополнительного заработка — поиск клиентов. Начинать стоит с объявлений в интернете, а в перспективе — создать собственный сайт и давать рекламу уже на сайт. На самом деле, дополнительный заработок на своей специальности может быть очень большим, стоит только начать. Например, за представление интересов в суде юрист берет в среднем 30 000 рублей, и даже если взять всего лишь 5 клиентов за целый год, то дополнительный заработок составит аж 150 000 рублей.

Цель — найти дополнительный заработок, связанный со специальностью, взять первых клиентов, заработать за год 150 000 рублей.

Начните зарабатывать в интернете

Итак, у нас уже есть 2 цели, связанные с дополнительным заработком, сейчас мы поставим третью. Может быть, вы отнесетесь немного скептически к этой идее, но зарабатывать в интернете сейчас можно, и нужно делать это обязательно.

Способов для заработка в интернете очень и очень много, но я предлагаю использовать самую простую и самую эффективную. Этот инструмент я освоил только в феврале 2018 года, и за 3 месяца заработок составил 34 000 рублей. Называется он Яндекс.Дзен. Это очень простой сервис, созданный для написания интересного материала, аудиторию для которого будет находить сам Яндекс. Кроме того, в написанные Вами статьи сервис будет добавлять рекламу — на этом основан доход. Сложность в том, чтобы найти интересную для аудитории тему. Чтобы начать зарабатывать, достаточно иметь почту на Яндексе, вбить поисковый запрос «яндекс дзен для издателей» придумать название канала и начинать писать интересные статьи.

Найдите способ дополнительно экономить 100 рублей в день

Для каждого из нас, независимо от уровня зарплаты, 100 рублей это совсем небольшие деньги. И подобная сумма практически ежедневно тратится на ненужные покупки: пачку сигарет, кофе, шоколадку, булочку и т.д. Цель — избавиться от всех этих мелких трат (а они есть у каждого) и начать кидать на специальный счет по 100 рублей в день. Эта сумма настолько мизерная, что её никак не повлияет на Ваш бюджет. А вот результат за год будет впечатляющий — 36 500 рублей, откладывая всего лишь 100 рублей в день.

Откладывайте премии, 13 зарплату, годовой бонус

Следующий пункт, который поможет Вам накопить миллион за год — это премии и бонусы, которые платятся практически каждому работнику России, независимо от профессии. У кого-то больше, у кого-то меньше, но каждый работодатель старается поощрять своих работников дополнительными выплатами.

Каждый раз, когда премия поступает на счет, находится множество необходимостей, куда её хочется потратить. Так было всегда, но только не в этом году. Помните про Вашу цель, и откладывайте Ваши бонусы, надбавки, премии на Ваш специальный счет. Цель — собрать 100 000 рублей, откладывая все доплаты в течение года.

Самый популярный способ заработать

У Вас ведь есть выходные, правильно? И терять их мы ни в коем случае не будем — а также используем для заработка.

Способ дополнительного заработка, которым хоть раз пользовался каждый пятый Россиянин — работа в такси. На сегодняшний день этот метод заработка стал удивительно простым — для работы Вам нужно лишь выбрать оператора такси, приехать в офис, и в этот же день Вы можете начинать работать. И конечно же, Вам нужен автомобиль. Если его Вы еще не приобрели, читайте статью: как накопить на автомобиль за год.

Вам понадобится смартфон, т.к. для работы придется использовать программу, которая будет показывать клиентов. Большинство современных сервисов такси работает по принципу — «оплата за сутки». Вы вносите определенную сумму (около 300-400 рублей) и Вас на сутки подключают к сервису, а все деньги клиентов — Ваши. За выходные вполне реально заработать сумму в размере 2000 рублей. Выходных и праздничных дней в году — около 120. Пусть 20 из них Вы отдохнете, но за оставшиеся 100 — цель — заработать 100 тысяч рублей.

Заключение

Итак, мы разобрали основные способы заработка и экономии, благодаря которым Вы сможете заработать миллион за год. Теперь подведем итог.

1. Чтобы накопить миллион, откладывать с зарплаты ежемесячно нужно сумму около 30 000 рублей. Это возможно, если Ваша ежемесячная зарплата не менее 50 000 рублей. Цель — откладывать с зарплаты 30 000 в месяц (360 000 за год)

Однако, если Вы зарабатываете меньше, пусть даже 20-30 тысяч рублей, то ничего страшного, если вместо миллиона вы соберете за год, 700 тысяч. Это отличный результат, и ради него тоже следует постараться. .

2. Заработать на продаже ненужных вещей — 50 000 рублей за год.

3. Заработать, используя преимущества своей профессии — 150 000 рублей за год.

4. Заработать в интернете — 100 000 рублей за год.

5. Откладывать по 100 рублей в день — 36 500 рублей.

6. Заработать в такси — 100 000 рублей за год.

7. Откладывать премии и бонусы — 100 000 рублей за год.

Если все это сложить, то получится 896 500 рублей. Где ещё сто с лишним тысяч, спросите Вы?

В этой статье мы рассмотрели множество источников заработка, чтобы Вы поверили в себя, и в то что цель — накопить большую сумму за относительно небольшой срок — вполне реальна. Но мы с Вами разные люди, и только Вы сами знаете свои сильные стороны, свои таланты и умения. А значит, определить для себя способ заработать оставшиеся 100 тыс. — должны именно Вы сами, выбрав возможность, который подойдет именно Вам. Мы живем в век возможностей, когда даже школьники зарабатывают миллионы, снимая интересные видеоролики, и выкладывая их на ютуб. У Вас все получится, главное, чтобы поверили в себя. А я в Вас верю!

Читайте также: