Как определить в своей пенсии страховую часть

В соответствии с официальными статистическими данными в России в 2018 году проживало более 42 миллионов граждан, которые в той или иной форме находились на пенсионном обеспечении. Следует отметить, что распространенное мнение относительного того, что пенсионерами, как правило, являются люди преклонного возраста, не вполне соответствует действительности.

Оснований для начисления пенсионных выплат довольно много и это не только достижение гражданином определенного возраста. Так, пенсионерами могут быть лица, получающие выплаты по инвалидности, в том числе и дети-инвалиды, а также по потере кормильца.

Бесплатно по России

Однако большая часть граждан, которые могут рассчитывать на выплаты, являются получателями страховой пенсии. Ее размер, в отличие от некоторых других форм пенсионного обеспечения, может быть разным.

Этот показатель зависит от множества параметров, связанных с особенностями осуществления трудовой деятельности. В этой связи многих граждан – как нынешних пенсионеров, так и тех, кто только планирует оформлять выплаты в будущем, интересует методика и особенности расчета страховой пенсии. Об этом речь пойдет в статье далее.

Что такое страховая пенсия

Пенсионная система Российской Федерации за всю историю своего существования проходила через целую череду реформ. Одной из наиболее значимых из них является переход на страховые принципы формирования обеспечения.

На практике это означает, что на сегодняшний момент в стране функционирует система обязательного пенсионного страхования, в которой зарегистрирован каждый гражданин. Соответственно, при осуществлении трудовой деятельности за работника на цели пенсионного страхования работодателями периодически вносится определенная сумма, равная некоторому проценту установленной заработной платы.

При достижении определенного возраста работник утрачивает трудоспособность и может рассчитывать на страховое пенсионное обеспечение, являющееся, по своей сути, некой заменой заработной платы.

Что влияет на размер страховой пенсии

Размер страховой пенсии не является фиксированным, а для каждого пенсионера разный. Это связано с тем, что ее формирование зависит сразу от нескольких факторов, связанных с особенностями осуществления трудовой деятельности гражданина.

Чтобы понять, каким образом формируется пенсионная выплата и определяется ее размер, важно отметить то, из каких частей она состоит.

Разберем этот вопрос подробнее.

Фиксированная выплата

Фиксированная выплата представляет собой неизменяемую денежную сумму, которая выплачивается гражданам как часть страховой пенсии. Ее размер, как и следует из названия, определен законодательно. На него же не влияют ни стаж работы пенсионера, ни какие-либо иные обстоятельства трудовой деятельности.

В соответствии с законодательством размер данной части в 2019 году составляет 5334,14 рубля.

Страховая часть

Под страховой частью следует понимать ту сумму, формирование которой зависит непосредственно от гражданина. Так страховая выплата зависит от количества и стоимости пенсионных баллов. Последние, в свою очередь, составляют объем пенсионных прав гражданина, которые складываются из суммы денежных средств, перечисленных работодателем в систему обязательного пенсионного страхования.

Иными словами, страховые взносы конвертируются в пенсионные баллы, которые накапливаются на личном счете гражданина. Выплата же рассчитывается исходя из их количества к моменту достижения необходимого возраста, а также стоимости. Последняя устанавливается в законодательном порядке.

В 2019 году стоимость одного пенсионного балла составляет 87,24 рубля. Так же как и фиксированная выплата, она подлежит периодической индексации.

Надбавки

В значительной мере размер страхового пенсионного обеспечения зависит от различных надбавок к пенсии. Их перечень довольно обширен, при этом надбавки положены не всем, а лишь отдельным категориям лиц.

Так, к примеру, на надбавку в размере 100% от фиксированной выплаты могут рассчитывать граждане, являющиеся получателями страховой пенсии по старости, которые достигли возраста 80 лет. Также следует отметить дополнительные начисления за иждивенцев. В данном случае размер надбавок непосредственно зависит от их количества.

Кроме этого, надбавки начисляются и по другим основаниям.

Таким образом, размер страховой части зависит от многих индивидуальных факторов, в связи с чем для его определения используют специальные методики расчета.

Принципы расчета страховой пенсии

Страховая пенсия в Российской Федерации не выплачивается лишь по факту того, что гражданин просто зарегистрирован в системе ОПС. Чтобы претендовать на соответствующие выплаты, будущий пенсионер должен соответствовать важным критериям.

- Возраст. Получать страховую пенсию могут только лица, которые достигли определенного возраста. В 2019 году для женщин он составляет 55,5 года, для мужчин 60,5 года. Отдельные категории работников имеют право выйти на отдых значительно раньше. Это касается, в первую очередь, трудящихся в сложных условиях, «северян», представителей некоторых профессий (педагогов, медиков).

- Страховой стаж. Под страховым стажем следует понимать периоды, когда за гражданина вносились соответствующие взносы в ПФР. Минимальный его показатель в 2019 году составляет 10 лет.

- ИПК. Индивидуальный пенсионный коэффициент или количество начисленных страховых баллов также является критерием для назначения выплат. В 2019 году этот показатель не должен быть менее 16,2.

Формула расчета

Для того, чтобы рассчитать сумму используется специальная формула, которая введена законодательно. При помощи нее можно рассчитать размер пенсионного обеспечения с учетом всех необходимых критериев.

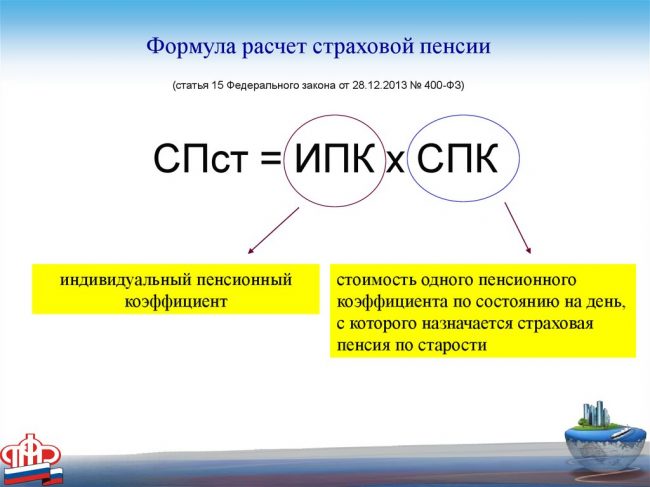

СП = ИПК*СПК +(ФВ*КвФВ), где:

ИПК – показатель индивидуального пенсионного коэффициента.

СПК – стоимость пенсионного балла.

ФВ – фиксированная выплата.

КфФВ – повышающий коэффициент к выплате. Применяется только в том случае, если гражданин продолжает осуществление трудовой деятельности после достижения возраста выхода на отдых, не обращаясь за выплатами.

Пошаговая инструкция по расчету

Чтобы лучше понять, каким образом рассчитывается страховая пенсия, следует привести правильный пример расчета.

Гражданка Иванова достигла определенного возраста, когда по закону можно выходить на отдых, отработав при этом 25 лет.

Решив самостоятельно рассчитать положенную выплату, она произвела следующие действия:

- Узнала свой ИПК, зайдя в личный кабинет на сайте ПФР. Он составляет у нее 66 баллов.

- Вычислила страховую часть, умножив количество баллов на их стоимость в 2019 году – 66*87,24 = 5757, 84.

- Затем полученное значение сложила с суммой фиксированной выплаты: 5757,84 + 5334,19 = 11092,03.

Каких-либо оснований для начисления надбавок или применения повышающих коэффициентов у гражданки Ивановой не имеется. Таким образом, размер ее пенсии составит 11092,03 рубля.

Можно ли рассчитать страховую пенсию на сайте пенсионного фонда

Для удобства граждан в интернете работает официальный сайт государственного пенсионного фонда, где имеется большое количество разнообразных сервисов. В их числе следует отметить и пенсионный калькулятор, который позволяет рассчитать размер пенсии.

Важно отметить, что при помощи этого механизма расчет производится не только для граждан, которые выходят на пенсию в текущем году, но и работников более молодого возраста. Однако в последнем случае можно говорить не о точных цифрах, а о прогнозируемых.

Многих граждан беспокоит вопрос, связанный с расчетом страховой пенсии. Его произвести довольно просто, зная специальную формулу и методику. Кроме этого, на сайте ПФР действует пенсионный калькулятор, при помощи которого осуществить расчет можно еще проще.

Полезное видео

О том, как пользоваться калькулятором расчета пенсии смотрите в видео:

Пенсионное законодательство для всех нас довольно сложное и запутанное. Особенно трудны вопросы в части расчета пенсии по формулам, которые прописаны в законах. Ведь пенсионные законы достаточно часто менялись. Вместе с ними менялись, а точнее дополнялись и сами формулы расчета.

Самостоятельно проверить правильность начисления Пенсионным фондом достаточно сложно, но это не значит, что невозможно. В интернете сложно найти более-менее грамотную информацию, т.к. даже опытные юристы не всегда могут помочь пенсионерам.

Рассмотрим актуальные правила расчета пенсии с примерами. Не обещаю, что мы уложимся в рамках одного видео, ведь алгоритм и правила расчета пенсии достаточно запутанные.

Поэтому пойдем по порядку, зная, что у каждого из нас разные сведения в этой области.

Думаю, информация будет полезна как пенсионерам, так и тем, кто только собирается выйти на заслуженный отдых.

Подписывайтесь на канал и уведомления, чтобы не пропускать новых выпусков.

Итак, с 1 января 2015 года вступил в силу новый Федеральный закон № 400-ФЗ “О страховых пенсиях”. Именно он принес нам так называемые пенсионные коэффициенты или попросту баллы. Расчет размера пенсии закреплён в статье 15 этого закона. Он осуществляется по следующей формуле СПст=ИПК * СПК. На первый взгляд это просто.

ИПК — это сумма индивидуальных пенсионных коэффициентов пенсионера, полученных за трудовой стаж;

СПК – стоимость одного балла.

При умножении этих величин получается страховая пенсия.

Стоимость одного балла найти не проблема. Я не раз его приводила в пример. Вот удобная таблица стоимости одного балла для расчета пенсии по годам. В 2020 она составляет 93 рубля.

Вопрос один: как узнать сумму пенсионных баллов? Самый простой способ – посмотреть онлайн в личном кабинете Пенсионного фонда или в индивидуальном лицевом счете гражданина .

Для тех, кто еще не является пенсионером, сумма ИПК имеется в разделе сформированных пенсионных прав вместе с трудовым стажем.

Для пенсионеров в личном кабинете уже рассчитана сумма страховой пенсии вместе с фиксированной выплатой к ней. Поэтому, чтобы пенсионеру узнать количество своих баллов в 2020 году нужно из общей суммы пенсии вычесть фиксированную выплату и разделить результат на стоимость одного балла в 2020 году, то есть 93 рубля. Получаем сумму своих имеющихся баллов. В нашем случае при расчете получается 105 баллов.

Нужно напомнить, что общая сумма пенсии складывается из фиксированной выплаты и страховой пенсии. Поэтому добавим в таблицу стоимости пенсионного коэффициента по годам еще и размеры фиксированной выплаты. Думаю, она вам тоже пригодится.

Здесь у нас возникает следующий вопрос: как начисляются пенсионные баллы?

Как правило, новый закон отменяет старый. Однако, в ст. 36 Закона № 400-ФЗ прописано, что Закон № 173 – ФЗ “применяется при исчислении размера трудовых пенсий в части, не противоречащей настоящему Федеральному закону”. Это означает, что для расчёта пенсий до 1 января 2015 г. применяется Закон № 173-ФЗ, а после этой даты – Закон № 400 – ФЗ.

Поэтому общая сумма баллов пенсионера состоит из двух составляющих: баллов, заработанных до 1 января 2015 (ИПКстарое) и после 1 января 2015 (ИПКновое):

1. Осуществление работы. Страховые взносы, отчисляемые работодателем с зарплаты, автоматически переводятся из рублей в баллы;

2. Возмещение социально важных периодов в жизни человека. Период нахождения в отпуске по уходу за детьми, период ухода за нетрудоспособными гражданами, служба в армии по призыву являются общественно полезной деятельностью. Поскольку совмещать эти периоды с работой не представляется возможным, законодательством предусмотрена компенсация этих периодов баллами;

3.Покупка недостающих пенсионных коэффициентов также может повлиять на размер пенсии.

Значение ИПКн можно подсчитать и проверить пенсионным калькулятором на сайте ПФР. Достаточно ввести данные после 2015 года и калькулятор покажет нам нужное значение.

А вот количество “старых” баллов до 1 января 2015 г. (ИПКс) определяется по предыдущему Закону № 173-ФЗ, который считал трудовой стаж и отношение по заработной плате. И их подсчет дело не простое.

Схематично расчет пенсии по годам можно изобразить следующим образом. До 2002 года учитывался расчетный пенсионный капитал, на который влиял стажевый коэффициент и отношение заработной платы к средней по стране.

С 2002 по 2014 годы учитываются только страховые взносы, выплачиваемые в Пенсионный фонд от заработной платы человека.

С 2015 года учитываются только пенсионные балы.

Поэтому чтобы в итоге получить общую сумму баллов, необходимо сложить эти величины между собой. Ведь как вы понимаете каждый промежуток времени рассчитывается по своим правилам. Чем больше отдельно взятая величина в пенсионной формуле, тем больше размер пенсии. Таким образом, у всех пенсионеров расчет пенсии происходит по одинаковым правилам, во время действия которых они работали.

Это основные моменты в теории, которые нам необходимо знать, чтобы провести самостоятельно расчет пенсии по формулам Пенсионного фонда. Заранее извиняюсь, если что-то не понятно объяснила. Пишите вопросы в комментариях и в последующих видео я постараюсь ответить на них.

Подытожим еще раз. Для расчета пенсии в следующем выпуске нам нужно будет знать следующие величины:

1. Суммарная продолжительность трудовой деятельности до 1 января 2002, которая называется “общий трудовой стаж”. Эта величина влияет на пенсионный капитал;

2. Продолжительность советского стажа до 1 января 1991 , которая согласно ст. 30.1 Закона № 173-ФЗ определяет величину валоризации;

3. Отношение среднемесячной заработной платы пенсионера к среднемесячной заработной плате по стране. При подсчете учитывается зарплата за любые пять лет работы до 1 января 2002 г. либо за два года 2000-2001.

4. Страховые взносы за период с 1 января 2002 по 31 декабря 2014 перечисленные работодателем.

5. Пенсионные коэффициенты после 2015 года.

Итак, мы рассмотрели теорию, без которой, к сожалению, дальше не продвинуться. Теперь можно переходить к расчетам. В следующем видео мы на примере рассмотрим расчет страховой пенсии по старости конкретного пенсионера, который предоставил ему Пенсионный фонд.

Посмотрите видео, чтобы наглядно посмотреть правила расчета пенсии.

Оцените видео и включите уведомление о новых выпусках. До встречи и берегите себя.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-93. Это быстро и бесплатно !

Что это такое?

Страховая пенсия – это денежные перечисления, выплачиваемые государством каждый месяц в качестве компенсации заработной платы или прочего дохода, которые граждане получали в то время, когда работали.

Кроме этого, в эту категорию стоит отнести компенсации дохода, которые утратили нетрудоспособные члены семьи застрахованного гражданина по причине его кончины.

К страховой пенсии устанавливается твердый размер фиксированной выплаты.

В чем отличие страховой и трудовой пенсии, вы узнаете из этой статьи.

Из чего состоит эта величина или как складывается?

В основе страховой пенсии положены взносы, которые каждый месяц перечисляют в ПФ в период трудовой деятельности гражданина.

Другими словами, это сумма является зарплатой, которую зарабатывает застрахованное лицо, что сохраняет ее трудовое звание. Кроме этого, страховая пенсия включает фиксированную базовую сумму, которую выплачивает государство.

Если у человека за весь период ведения трудовой деятельности возникали ситуации, которые предполагают получение льгот, то к пенсии прибавляют индивидуальные надбавки:

- компенсации за тяжёлые условия трудовой деятельности;

- прерывание работы на военные призывы;

- получение инвалидности по травме в служебных условиях (подробнее о пенсиях инвалидам читайте тут);

- выслуга лет.

Накопительная часть с 2016 года преобразуется двумя способами:

- В страховую часть, если есть желание оставить в государственном распоряжении.

- В отчисления негосударственных ПФ, на основании подписанного на добросовестной основе документа.

Подробнее о расчете размера страховой части пенсии читайте в нашем материале.

Какие данные необходимы для получения сведений?

Чтобы получить информацию, касающуюся пенсионных выплат, начисленных баллов и прочего, нужно предоставить такие данные:

- размер семьи;

- служба в армии;

- активационный код, который выдают сервисы, предлагающие пенсионерам сведения об их пенсионных денежных накоплений.

Как уточнить значение?

Каким образом можно выяснить сумму части накоплений по старости через интернет?

Чтобы узнать сумму страховых пенсионных выплат, необходимо вначале пройти несложную регистрацию на сайте Госуслуг.

Затем пользователю данного сервиса станет доступной вся информация. Чтобы воспользоваться данной услугой, лицо должно быть застраховано.

В онлайн режиме узнать размер страховой пенсии можно, если воспользоваться следующей инструкцией:

- Пройти регистрацию на сайте Госуслуг, а затем зайти на сайт.

- Ввести данные, которые удостоверяют личность гражданина. Сюда можно отнести специальный код активации. Его можно получить в отделениях Ростелекома или по почте.

- Заполнить специальную анкету. В ней указывать точно достоверные личные сведения, контактные адреса. Заполняя анкету, обязательно необходимы СНИЛС и паспортные данные. При правильном указании всех данных система сможет создать ваш личный кабинет.

- Теперь можно перейти к активации собственного кабинета. Для этого предстоит ввести вод, который приходит на электронный адрес.

- Когда все шаги по регистрации были выполнены, то можно посетить созданный и активированный личный кабинет, а далее нажать вкладку «Электронные услуги».

- После этого откроется страница ПФ РФ. Там необходимо кликнуть по ссылке «Информирование застрахованных лиц о состоянии их индивидуальных лицевых счетов в единой системе обязательного пенсионного страхования».

- Кликнуть по вкладке Получить услуги.

- Когда все приведенные выше действия были выполнены, то на экране всплывает окно. В нем будет содержаться вся информация о размере денежных средств, которые на данный момент находятся на пенсионном счету пенсионера.

Как посмотреть взносы онлайн в Пенсионный фонд (ПФР)?

Размер будущих пенсионных начислений интересует многих людей России. И это не удивительно, так как каждый хочет знать, на какую сумму денег ему стоит рассчитывать в старости.

Благодаря такому удобному порталу услуг, как ПФР, можно быстро и просто узнать размер пенсионных начислений. Для проведения операции нужно воспользоваться следующей инструкцией:

- Зайти на сайт https://es.pfrf.ru.

- Кликнуть по ссылке, которая позволит рассчитывать пенсионные баллы. После этого вы перейдете на окно авторизации.

- Для авторизации в системе предстоит ввести номер мобильного телефона или СНИЛС. Еще можно воспользоваться адресом электронной почты.

- Все эти данные позволят попасть в личный кабинет. В нем содержится вся интересующая информация. Для ее получения нужно кликнуть на ссылку, при переходе по которой пенсионер сможет получить все сведения о своих пенсионных правах.

- Когда все операции были выполнены, то на мониторе будет информация о начисленных пенсионных баллах, выслуге лет и общем размере накоплений.

- Узнать свою пенсию можно, если кликнуть на специальный калькулятор. Он будет предоставлен после выполнения всех представленных ранее пунктов. В этом калькуляторе ответить на вопросы, касающиеся армейской службы, семьи и прочее. Если ответы будут даны верно, то это позволит смоделировать будущие пенсионные выплаты.

Как выяснить по номеру свидетельства (СНИЛС)?

Все сведения о средствах на расчетном счете в негосударственном или государственном ПФ носят конфиденциальный характер. Но владелец счета, который зарегистрирован в ПФР или НПР имеет право получить эту информацию.

Это право подтверждено СНИЛС, отыскать который можно на унифицированной именной карточке. Так что этот номер и будет ключом к получению сведений о пенсионных накоплениях.

Граждане РФ для выяснения интересующих вопросов могут воспользоваться несколькими способами:

- Личное посещение ПФР. Визит в любое отделение ПФ позволит решить ряд вопросов, которые относятся к пенсионным накоплениям. Для этого нужно прихватить с собой пластиковую карту СНИЛС и паспорт. Застрахованный гражданин сможет получить всю необходимую информацию без каких-либо проблем.

- В онлайн режиме. Благодаря современным технологиям каждый желающий сможет проверить свой пенсионный баланс легко и просто. Для этого ему нужно иметь выход в интернет. Далее он должен пройти регистрацию на портале Госуслуг.

Имеется возможность отыскать информацию на официальном ресурсе РФ. Новая версия его заработала в 2015 году.

Дополнительные нюансы, которые нужно знать про данную долю трудовых выплат

В отличие от страховой пенсии накопительную можно завещать, если предоставить соответствующее заявление. Если оно будет отсутствовать, то все денежные выплаты переходят родственника. Для этого они должны обратиться в отделение ПФР с документацией (паспорт, документ, удостоверяющий родственные связи, свидетельство о смерти).

Если наследники не предпримут никаких действий, то все деньги останутся в ПФ. Еще их не выдадут, если умерший уже начала получать пенсионные выплаты.

Страховая пенсия – это выплаты, размер которых зависит от многочисленных факторов (выслуга лет, страховые взносы). Каждый гражданин РФ имеет право получить сведения относительно размера данного вида вознаграждений. Для этого он может лично посетить ПФ или воспользоваться онлайн ресурсами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Как узнать размер своей будущей пенсии? Многие граждане наслышаны о балльной системе начисления пенсии, но не понимают, как ее применить?

Как говорила героиня фильма «Старики-разбойники», пенсию нужно давать от 18 до 35 лет, когда и работать-то грех — надо заниматься только личной жизнью. Но это пожелание так и осталось только в фильме. А в суровой реальности большинству граждан увеличили срок выхода на пенсию.

Но повышение пенсионного возраста будет постепенным и некоторые счастливчики все же успеют проскочить новый порог выхода на пенсию.

Итак, переходный период повышения возраста будет длиться целых 10 лет — с 2019 г. по 2028 г.

Для смягчения пенсионного удара предусмотрена специальная льгота — пенсию могут назначить на полгода раньше нового пенсионного срока. Это касается тех граждан, которые должны были выйти на пенсию в 2019 и 2020 гг. по «старому» возрасту, т.е. 55 лет — для женщин и 60 лет — для мужчин.

Пенсия для них будет назначаться по-новому:

- в 2019 году: женщинам в возрасте 55,5 лет и мужчинам в возрасте 60,5 лет;

- в 2020 году: женщинам в возрасте 56,5 лет и мужчинам в возрасте 61,5 лет;

- в 2021 году: женщинам в возрасте 57 лет и мужчинам в возрасте 62 лет;

- в 2022 году: женщинам в возрасте 57,5 лет и мужчинам в возрасте 62,5 лет и т.д.

И, начиная с 2028 года и далее, женщины будут выходить на пенсию в 60 лет, мужчины — в 65 лет.

Конечно, в нашей стране есть много льготных категорий, которые могут уйти на пенсию намного раньше. Досрочно уйти на пенсию могут работники «вредных» производств, «чернобыльцы» и граждане отдельных профессий, а также по социальным мотивам, например, многодетные мамы.

Несмотря на то, что выход на пенсию становится недостижимой мечтой, человеку интересно заглянуть в будущее и узнать размер своей пенсии.

Несколько слов о том, откуда берутся деньги для выплаты пенсий гражданам.

Что делает работодатель для формирования будущей пенсии работника?

Для того чтобы платить пенсионерам, работодатель ежемесячно производит отчисления в ПФР. Страховые взносы работодатель должен платить в обязательном порядке. Сам работник не делает никаких выплат, за исключением случаев, когда он сам хочет увеличить размер своей пенсии. Чтобы уплачивать добровольные взносы, гражданин должен подать заявление в ПФР. Сделать это можно в клиентской службе ПФР, в «Личном кабинете» на сайте ПФР или отправив заявление по почте.

Добровольные взносы перечисляются через банк по реквизитам, сформированным с помощью электронного сервиса ПФР. Он доступен в открытой части сайта ПФР и не требует входа в личный кабинет.

Как часто и в каком размере платить взносы, человек решает сам.

Нашим государством была предпринята неплохая попытка обеспечить людей дополнительными пенсионными выплатами. Речь идет о накопительной пенсии, которая могла формироваться у граждан 1967 года рождения и моложе. Накопительная пенсия формировалась за счет страховых пополнений работодателей, а также взносы мог перечислять сам работник.

Накопительная часть пенсии выплачивается единовременно, ежемесячно к пенсии либо выплачиваться правопреемникам застрахованного человека. Накопительная пенсия выдается после достижения пенсионного возраста.

Однако с 2014 года накопительная часть пенсии была «заморожена» и никакие отчисления страховых взносов в эту часть не шли. Планировалась «разморозка» накопительной части в 2020 году, но Президент России подписал указ о продлении «заморозки» до 2022 года. То есть работодатели будут производить отчисления страховых взносов только на выплату страховой части пенсии. А те деньги, которые работник успел накопить до 2014 года, остаются на лицевом счете работника.

Как рассчитать будущую пенсию?

Как мы уже отмечали, наша пенсия состоит из страховой и накопительной части. Для расчета пенсии используется специальная формула.

Чтобы рассчитать размер будущей пенсии, нужно знать свой индивидуальный пенсионный коэффициент или баллы. Именно баллы влияют на размер пенсии.

Пенсионные баллы начисляются, когда человек работает. Чем больше человек работает и выше его официальная зарплата, тем больше он получит баллов. А цена каждого балла устанавливается государством. Например, цена балла в 2020 году — 93 рубля, в 2021 году — 98,86 рублей.

Как узнать, сколько баллов заработал человек за свою трудовую жизнь?

Для расчета баллов есть формула:

Сумма баллов за год = ((Сумма взносов, которую работодатель заплатил за работника) : Нормативный размер страховых взносов) х 10

Покажем на примере порядок расчета.

ПРИМЕР № 1.

У бухгалтера Ивановой И.И. размер годовой зарплаты составил 480 000 рублей.

Работодателем за нее оплачены страховые взносы в ПФР в размере:

480 000 рублей х 22% = 105 600 рублей, из них на страховую часть приходится 16%, т.е. 480 000 рублей х 22% = 76 800 рублей.

Теперь рассчитаем нормативный размер страховых взносов за 2020 год.

Предельная сумма страховых взносов за 2020 год на страховую пенсию составит 1 292 000 рублей. Эта величина ежегодно определяется Правительством.

Тогда нормативный размер страховых взносов составит: 1 292 000 рублей x 16% = 206 720 рублей.

Сумма баллов за один год = (76 800 рублей : 206 720 рублей) х 10 = 3,715.

Много это или мало? Для того чтобы уйти на пенсию при необходимом страховом стаже, нужно иметь минимальное количество баллов:

- в 2020 году — 18,6;

- в 2021 году — 21;

- в 2022 году — 23,4;

- в 2023 году — 25,8 и т.д.

А мы рассчитали баллы только за один год. Кроме того, есть периоды, когда человек не работает, но ему все равно начисляются баллы. Например, к таким периодам относятся:

- периоды военной службы;

В этом случае за 1 год начисляется 1,8 балла.

- периоды ухода одного из родителей за первым ребенком, до достижения им возраста 1,5 лет.

За первый год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком — 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Но обычному человеку практически невозможно самому подсчитать количество заработанных баллов за всю свою трудовую жизнь.

Поэтому такую информацию лучше получить следующими способами:

- через официальный интернет-портал Пенсионного фонда;

- через сайт государственных услуг;

- лично посетив отделение ПФР или МФЦ.

Самым оптимальным способом является обращение на портале государственных услуг.

Для этого нужно зарегистрироваться на сайте, заполнить все необходимые сведения: данные паспорта, СНИЛС.

Затем в списке выбрать «Извещение о состоянии лицевого счета» и нажать на кнопку «Получить услугу», выбрать удобный способ доставки извещения. Чаще всего, пользователи выбирают отправку на электронную почту. Документ из ПФР приходит практически мгновенно. Полученный документ представляет собой таблицу, в которой отражено количество пенсионных баллов по периодам работы.

И внизу таблицы приведен общий размер коэффициента.

Если полученные данные удручающие и человек понимает, что ему не хватает пенсионных баллов для достойной пенсии, то можно их докупить.

Для этого нужно заключить договор с ПФР и перечислить деньги по указанным реквизитам. Это особенно актуально для тех граждан, которые неофициально трудились в течение долгого периода жизни, самозанятых граждан, предпринимателей.

Зная количество баллов, можно примерно рассчитать размер своей будущей пенсии. Для этого человеку нужно знать:

- свой страховой стаж, в который входит и служба в армии, уход за инвалидами и т.п.;

- размер заработной платы, с которой рассчитываются страховые взносы;

- количество заработанных баллов за свою трудовую жизнь;

- стоимость баллов на год выхода на пенсию;

- год выхода на пенсию. Чем дольше человек оттягивает эту дату, тем выше будет размер пенсии.

- размер фиксированной части страховой пенсии.

Такой размер устанавливается ежегодно и берется на момент выхода на пенсию.

Например, в 2020 году он составляет 5 686,25 рублей.

ПРИМЕР № 2.

У бухгалтера Ивановой И.И. за годы трудовой деятельности накоплено 90 баллов.

Цена балла в 2020 году — 93 рубля.

Размер будущей пенсии равен: 90 баллов х 93 рубля 5 686,25 рублей = 14 056,25 рублей.

Но расчет очень приблизительный, потому, что вручную очень трудно учесть все льготы и множество других нюансов. На сайте ПФ РФ есть калькулятор, который поможет узнать размер будущей пенсии (http://www.pfrf.ru/eservices/calc/).

Человек сможет моделировать различные ситуации, например, менять дату выхода на пенсию, ведь чем дальше отодвигается эта дата, тем выше будет размер пенсии.

Чтобы благополучно уйти на пенсию в 2020 году, нужен минимальный трудовой стаж — 11 лет и 18,6 баллов, а в 2024 году — 15 лет и 28,2 баллов. Тогда человек может оформить страховую пенсию по старости. В противном случае оформляется социальная пенсия, размер которой существенно ниже страховой пенсии.

А если ПФР ошибся?

От ошибок не застрахован никто. Если же человек обнаружил недостоверные данные в страховом стаже, а также в иных сведениях, влияющих на расчет пенсии, необходимо:

- обратиться к своему работодателю, ведь именно он передает в ПФР сведения по каждому работнику;

- направить обращение через онлайн-приемную на сайте ПФР;

- направить по почте обращение в ПФ РФ с требованием разъяснить ситуацию.

В свою очередь, ПФР в течение 10 рабочих дней обязан направить ответ.

По какой формуле считают будущую пенсию

Пенсионное законодательство в России реформировали несколько раз. Из-за этого кажется, что оно запутанное и разобраться в нем невозможно.

Но посчитать будущую пенсию по старости самостоятельно — реально. Это можно сделать совсем просто — на калькуляторе на сайте ПФР, хотя результаты там будут очень условными. Лучше прочитать эту статью и посчитать размер пенсии по специальной формуле.

Законодательное регулирование

Пенсию по старости начисляют по правилам, которые установлены:

- Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральным законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Постановлением Правительства РФ от 02.10.2014 № 1015 «Об утверждении правил подсчета и подтверждения страхового стажа для установления страховых пенсий».

- Федеральным законом от 28.12.2013 № 424-ФЗ «О накопительной пенсии».

- Федеральным законом от 27.12.2019 № 446-ФЗ «Об ожидаемом периоде выплаты накопительной пенсии на 2020 год».

- Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации».

- Федеральным законом от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах».

По этим законам пенсионный фонд определяет длительность страхового стажа, величину индивидуального пенсионного коэффициента и размер будущей пенсии.

Для госслужащих, военных, космонавтов, летчиков и их родственников пенсию начисляют по другому закону — Федеральному закону от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Как узнать размер будущей пенсии

Государственная трудовая пенсия по старости состоит из двух частей: страховой и накопительной. Общая пенсия считается так:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия.

Чтобы рассчитать размер будущей страховой пенсии, нужно знать:

- Продолжительность страхового — трудового — стажа, в который входят не только отработанные годы, но и социально значимые периоды: служба в армии, уход за детьми, инвалидами, пожилыми родственниками, проживание с супругом в месте, где не было работы.

- Размер заработной платы до вычета НДФЛ в каждом отработанном календарном году.

- Год выхода на пенсию. Это особенно важно, если человек собирается выйти на пенсию не сразу в 65 или 60 лет, а позже.

- Индивидуальный пенсионный коэффициент за каждый отработанный год и в сумме — за всю трудовую жизнь.

- Стоимость индивидуального пенсионного коэффициента на год выхода на пенсию.

- Размер фиксированной части страховой пенсии, который установлен на год выхода на пенсию.

Все эти данные нужно подставить в формулу расчета пенсии:

СП = ИПК × СПК + (ФВ × КвФВ),

где СП — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента — балла — по состоянию на день, с которого назначается страховая пенсия по старости. СПК на 2020 год равна 93 Р ;

ФВ — фиксированная выплата к страховой пенсии, на 2020 год — 5686,25 Р ;

КвФВ — коэффициент повышения ФВ, который применяется при отсрочке обращения за страховой пенсией.

Накопительная пенсия — это уже не коэффициенты, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя с 2002 по 2013 годы оставалась на вашем счете в Пенсионном фонде РФ — из них сформировались пенсионные накопления.

С 2014 года власти ввели мораторий: заморозили накопительную часть пенсии. Все страховые взносы стали уходить на формирование страховой пенсии. Мораторий действует до конца 2022 года. Накопительная пенсия со взносов работодателя сейчас не формируется ни у кого. Но те деньги, что успели накопиться, остались за вами и составят прибавку к страховой пенсии.

Чтобы узнать размер ежемесячной накопительной пенсии, необходимо разделить пенсионные накопления на количество месяцев ожидаемого периода выплаты. Ожидаемый период — это норматив, в 2020 году он составляет 258 месяцев.

Допустим, Олег выходит на пенсию в 2020 году. Он заработал 100 баллов ИПК и у него есть 258 тысяч рублей пенсионных накоплений. Отсрочку решил не брать, а выйти сразу, поэтому КвФВ = 1 . Тогда ежемесячная пенсия Олега составит:

5686,25 Р + 93 Р × 100 + 258 000 Р / 258 = 5686,25 Р + 9300 Р + 1000 Р = 15 986,25 Р .

Пенсионная реформа в нашей стране стартовала в далеком 1990 году, и началась она с создания Пенсионного фонда России. За эти годы пенсионная система сильно изменилась: приняли много новых законов, программ, создали новые структуры. В 2002 году пенсию каждого человека разделили на страховую и накопительную части*, разрешили использовать для накопления негосударственные пенсионные фонды. Но из-за постоянных нововведений разобраться в своих пенсионных накоплениях весьма непросто. Давайте разберемся в этом важном вопросе.

Накопительная часть пенсии составляет 6% от индивидуальной части тарифа страховых взносов. Складывается из перечислений работодателя в пенсионный фонд и прибыли, полученной от инвестирования этих средств. Итоговую сумму выплачивают с момента выхода человека на пенсию. Накопительную часть можно формировать самостоятельно, при помощи личных вложений или материнского капитала, а также передавать по наследству.

Страховая часть пенсии составляет 16% от заработной платы работника и является основной фиксированной суммой, которую ежемесячно будет получать каждый человек после выхода на пенсию.

Как по СНИЛС узнать свои пенсионные накопления

Один из источников информации о ваших пенсионных накоплениях – это карточка СНИЛС*, которая есть у каждого работающего человека. СНИЛС – это страховое свидетельство, подтверждающее регистрацию в Пенсионном фонде Российской Федерации. Оно имеет зеленый цвет и индивидуальный номер из 11 цифр. Информация о состоянии личного пенсионного счета конфиденциальна и доступна только самому владельцу счета. Этот номер является своего рода кодом доступа к информации о состоянии вашего пенсионного счета.

СНИЛС – страховой номер индивидуального лицевого счёта (указан в страховом свидетельстве обязательного пенсионного страхования).

Как узнать страховую часть своей пенсии

Точную сумму накопительной части пенсии рассчитать сложно. На ее величину влияют доходы гражданина, возможности дополнительных вложений, семейное положение, экономическая обстановка в стране и доходность от инвестирования денежных средств. Возможен лишь предварительный промежуточный расчет. Со страховой частью пенсии дела обстоят проще.

Страховая пенсия – это фиксированная сумма, которую государство ежемесячно выплачивает гражданам, достигшим пенсионного возраста. По сути, страховая пенсия является компенсацией заработной платы или иных доходов, которые человек получал за время трудовой деятельности.

К этой категории относится также компенсация утраченных доходов нетрудоспособных членов семьи застрахованного гражданина в случае его смерти. Такие компенсации являются одним из видов трудовой пенсии, в которую включены еще пенсия по инвалидности и по старости.

Основу страховой части пенсии составляют взносы, которые перечисляет работодатель в Пенсионный фонд за весь период работы гражданина. Сумма страховой пенсии напрямую зависит от величины заработной платы застрахованного лица. В страховую часть пенсии входит также фиксированная базовая сумма, которая выплачивается государством.

Что еще почитать:

Сумма пенсии может увеличиваться за счет индивидуальных надбавок: за выслугу лет, получение инвалидности на работе, прерывание трудового стажа для прохождения военной службы, тяжелые условия труда.

Таким образом, для получения достоверной информации о пенсионных выплатах нужны следующие данные:

- Размер семьи

- Наличие нетрудоспособных граждан, за которыми необходим уход

- Количество лет службы в армии

- Стаж работы

- Размер заработной платы

- Активационный код от сервиса, который дает информацию о пенсионных денежных накоплениях.

Варианты поиска информации о пенсии по СНИЛС

Итак, если вы – счастливый обладатель СНИЛСа, у вас есть два способа получения информации о своих пенсионных накоплениях.

- Можно прийти в одно из отделений Пенсионного фонда и сделать личный запрос о своих накоплениях. Необходимо предъявить страховое свидетельство и документ, подтверждающий вашу личность. Информацию вам предоставят сразу, по месту обращения.

- Более быстрый и удобный вариант – воспользоваться сетью Интернет. Развитие современных технологий помогает значительно сэкономить время. Узнать о своем пенсионном балансе можно из нескольких источников:

- сайт Пенсионного фонда

- интернет-портал государственных услуг

- сайт негосударственного пенсионного фонда, где вы храните свои пенсионные накопления.

ВАЖНО! Информацию о накопительной части пенсии можно получить только на сайте того НПФ, в котором она размещена. Портал «госуслугг» таких сведений не предоставляет.

Пошаговое руководство по проверке пенсионных накоплений онлайн через «госуслуги»

Как узнать свою будущую пенсию: пошаговое руководство

Пока человек находится в зрелом возрасте и активной трудовой деятельности, он редко думает о пенсии. Чем ближе пенсионный возраст, тем чаще возникает вопрос, на какую сумму можно рассчитывать при выходе на заслуженный отдых.

На размер пенсии влияют несколько факторов:

- Размер заработной платы. Чем выше доходы гражданина, тем больше будет ежемесячное пособие.

- Трудовой стаж. Чем больше период трудовой деятельности гражданина, тем выше его пенсионные баллы. Когда человек выходит на пенсию по достижению пенсионного возраста и продолжает работать, его ежемесячное пособие тоже увеличивается.

- Личный пенсионный коэффициент (ИПК) или пенсионный балл напрямую связан с размеров заработной платы и выплаченных страховых взносов. Чем дольше работает пенсионер, тем выше ИПК.

Для расчета ИПК учитывают три временных периода:

- До 2002 года. Информацию об этом периоде может знать только сам работающий гражданин. Во всех существующих фондах данные о стаже и заработке не существует.

- С 2002 по 2014 год. Данные об этом периоде есть в ПФР. Из них формируется сумма взносов и определяется значение только ля минимального стажа.

- С 1 января 2015 года. Расчет производится в соответствии с Федеральным законом «О страховых пенсиях» № 400-ФЗ от 28.12.2013 года.

Для самостоятельного расчета пенсии существуют специальные формулы. Если использовать выше указанные данные и подставить их значения в формулу, можно узнать, какую сумму вы будете получать ежемесячно. Формулы очень объемные, не каждый может в них разобраться. Поэтому проще и быстрее воспользоваться готовыми интернет ресурсами и рассчитать пенсию онлайн. Один из них - готовый онлайн калькулятор на сайте Пенсионного фонда РФ.

Для получения информации делайте следующие шаги:

- Зайти на сайт https://es.pfrf.ru.

- Кликнуть на раздел «Пенсионный калькулятор».

- Вначале вы увидите информационный текст о работе калькулятора. Под текстом находится форма, которую нужно заполнить.

- Заполнить данные в ячейках формы: пол; дата рождения; срок службы в армии (если служили); количество детей и лет, проведённых в отпуске по уходу за каждым из них; годы, затраченные на уход за нетрудоспособным гражданином (инвалидами); сколько лет планируете проработать после выхода на пенсию; выбрать тип занятости; трудовой стаж, официальную зарплату в ценах текущего года.

- Кликнуть на голубую кнопку «Рассчитать». Внизу на экране вы увидите результат.

Сейчас в стране есть масса инструментов, доступных и понятных, с помощью которых каждый гражданин Российской Федерации может узнать свою будущую пенсию. Для этого не нужно тратить много времени, стоять в очередях и вникать в тонкости финансовых расчетов. Пользуйтесь интернет ресурсами и управляйте своими пенсионными накоплениями.

Читайте также: