Как отчитываться в пенсионный фонд по обособленному подразделению

Организация, расширяясь, может создавать обособленные подразделения с оборудованными рабочими местами для сотрудников. Причем такие «островки» фирмы могут быть разбросаны по разным регионам, а значит, стоять на учете в разных налоговых инспекциях.

Для бухгалтера организации, имеющей обособленные подразделения, важно знать, какую отчетность необходимо сдавать по головной организации, а какую — по месту нахождения обособленного подразделения. Каков должен быть состав отчетности по обособленному подразделению и особенности составления такой отчетности рассмотрим в нашей статье.

Куда сдавать отчетность по обособленному подразделению

Варианты сдачи отчетности следующие:

- только по месту нахождения самой организации,

- по месту нахождения организации и по месту нахождения ОП,

- по месту нахождения имущества (если оно находится не по месту нахождения организации).

Для определения адресов представления отчетности выделим основные характеристики обособленного подразделения, которые могут повлиять на наше решение. Для того чтобы решить, куда сдавать отчетность по обособленному подразделению, необходимо учесть:

- Является ли обособленное подразделение (ОП) филиалом или представительством,

- ОП находится в том субъекте РФ, что и головная организация, или нет. Если да, то в том же, или ином муниципальном образовании.

- Имеет ли ОП отдельный баланс, расчетный счет.

- Если ли у ОП недвижимость по месту нахождения ОП.

- Наделили ли ОП полномочиями по начислению выплат и вознаграждений в пользу физических лиц.

Заполнение декларации по обособленным подразделениям по налогу на прибыль

Декларация по налогу на прибыль заполняется по самой организации в целом и отдельно по всем ОП, по месту которых организация платит налог на прибыль (п. 1.4 Порядка заполнения декларации, Письмо Минфина от 01.02.2016 № 03-07-11/4411).

Если ОП и организация находятся в одном субъекте РФ, налог за ОП можно платить по месту нахождения организации (централизованная уплата).

Несколько ОП, находящиеся в одном субъекте РФ могут платить региональную часть налога на прибыль как по месту нахождения каждого ОП, так и по месту нахождения ответственного ОП или головной организации, если она находится в том же субъекте РФ.

Перейти на централизованную уплату налога можно с начала календарного года, уведомив ИФНС до 31 декабря года, предшествующего году перехода.

В состав декларации по организации, имеющей ОП, дополнительно войдут Приложения № 5 к листу 02:

- по организации в целом без учета ОП,

- по каждому ОП (или их группе, если налог платится по группе ОП).

Состав декларации по налогу на прибыль по отдельному ОП:

- Титульный лист,

- Подразделы 1.1 и 1.2 (подраздел 1.2 — только для организаций, уплачивающих квартальные и месячные авансовые платежи),

- Одно приложение № 5.

Если организация платит налог на прибыль за ОП по месту нахождения самой организации, то заполнение декларации по обособленным подразделениям сводится только к заполнению одной декларации. Приложение № 5 в этом случае не заполняется вообще.

Заполнение деклараций по обособленным подразделениям на УСН, ЕНВД, ЕСХН

Компания на УСН и ЕСХН единый налог платит только по головной организации, не разделяя полученные доходы по ОП. Соответственно, декларации по таким налогам необходимо сдавать только по месту головной организации. Сдавать отчетность по обособленному подразделению не нужно.

ЕНВД уплачивается по месту осуществления определенного вида деятельности, подпадающего под ЕНВД. Декларация по ЕНВД сдается по месту осуществления деятельности.

Декларации по НДС, налогу на имущество, транспортному налогу

Декларация по НДС сдается только по головной организации, без разделения показателей отчетности по ОП.

Если у ОП, имеющего отдельный баланс, есть имущество на балансе, такое ОП платит налог на имущество и сдает отчетность по месту нахождения ОП.

Исключение — недвижимость, находящаяся не в месте нахождения организации или ее обособленных подразделений. Отчетность по такой недвижимости сдается по месту нахождения недвижимости, отчитывается по нему головная организация.

Отчетность по транспортному налогу сдается в ИФНС по месту нахождения транспортных средств.

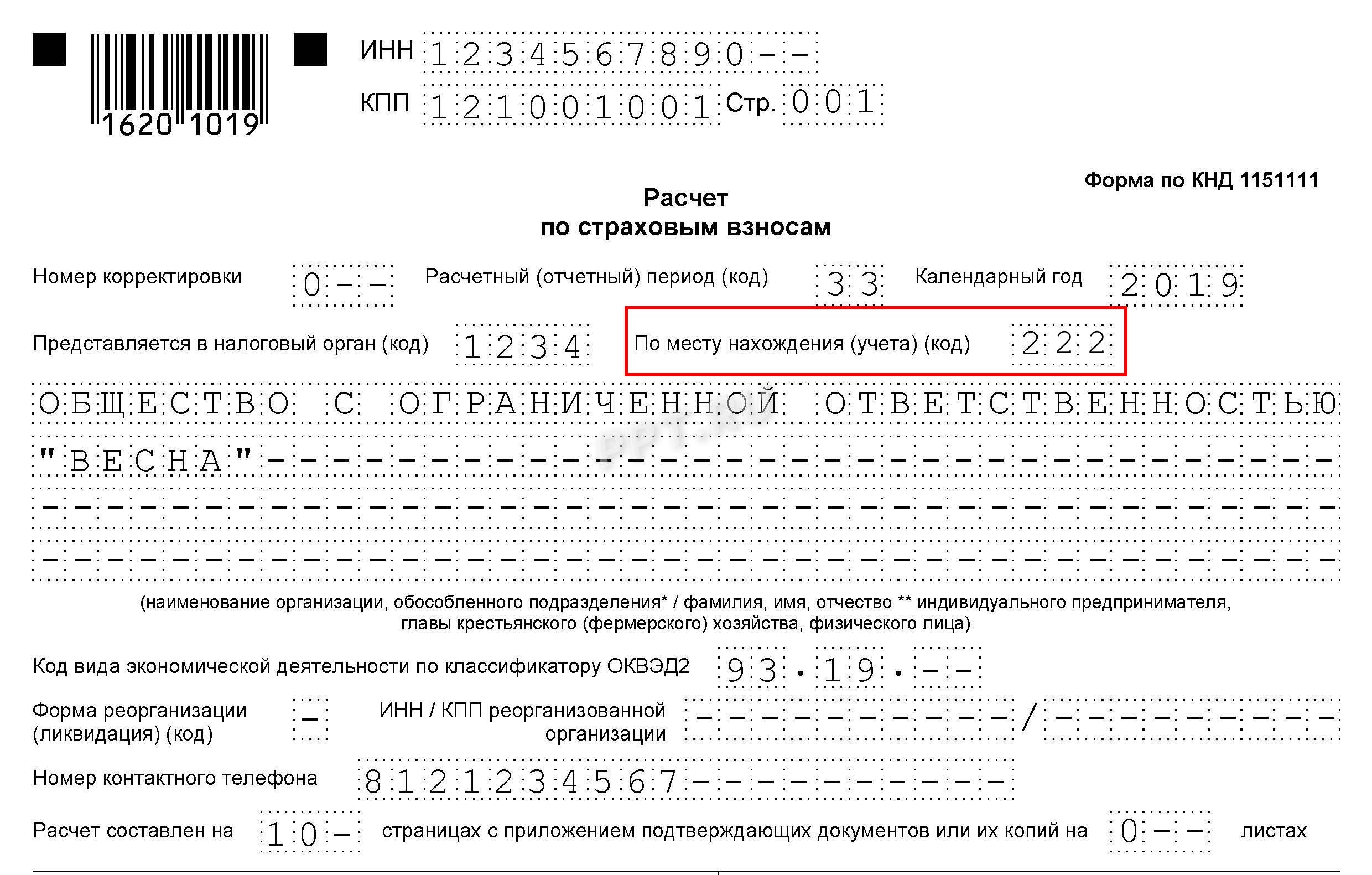

Отчеты по страховым взносам за обособленное подразделение

Отчет по страховым взносам обособленное подразделение заполняет и сдает в ИФНС по месту своего нахождения только в случае, когда головная организация наделила ОП полномочиями по начислению выплат и вознаграждений в пользу физических лиц.

Исключение — ОП находится за пределами РФ. В этом случае данные по сотрудникам такого обособленного подразделения включаются в отчетность по головной организации.

Если ОП создано после 01.01.2017, необходимо подать в ИФНС по месту нахождения организации сообщение о наделении ОП полномочиями по начислению выплат и вознаграждений в пользу физлиц. Срок подачи такого сообщения — месяц со дня издания приказа о наделении ОП соответствующими полномочиями.

При этом не важно, выделено ли подразделение на отдельный баланс и есть у него расчетный счет.

А вот ПФР и ФСС ставят на учет ОП в качестве страхователя только при наличии отдельного баланса, расчетного счета и вмененной обязанности начислять выплаты и вознаграждения физическим лицам.

Прочие отчеты по страховым взносам в ПФР ОП сдает либо по месту нахождения организации (если ОП не поставлено на учет в отделение ПФР в качестве страхователя), либо по месту нахождения ОП, если таким страхователем оно является.

Сдавать отчетность по обособленному подразделению нужно так:

- СЗВ-М ежемесячно по сотрудникам ОП,

- СЗВ-СТАЖ раз в год по сотрудникам ОП.

Отчет по страховым взносам обособленное подразделение сдает в ФСС по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) по месту регистрации ОП (если ОП зарегистрировано в ФСС как страхователь), либо по месту регистрации организации ежеквартально по форме 4-ФСС.

Отчеты по НДФЛ обособленных подразделений

Отчетность по НДФЛ состоит из:

- Ежеквартальных расчетов по форме 6-НДФЛ,

- Годовых сведений по форме 2-НДФЛ.

Организации сдают отчетность по НДФЛ как по месту своего местонахождения, так и по месту нахождения каждого ОП.

Отчеты по НДФЛ обособленных подразделений сдаются в отношении работников ОП и физических лиц, с которыми заключены гражданско-правовые договора непосредственно обособленным подразделением, по месту нахождения ОП.

При этом в отчетных формах указывается КПП и ОКТМО обособленного подразделения.

Статистическая отчетность обособленного подразделения

В соответствии с Федеральным законом от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» организации, имеющие ОП, должны представлять в органы статистики субъектов РФ статистические данные по ОП.

При этом для целей сдачи статистической отчетности ОП — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Годовая бухгалтерская отчетность представляется только по месту регистрации организации.

Какие отчеты сдает обособленное подразделение – подведем итоги

Пусть ОП находится в другом субъекте РФ, имеет отдельный баланс и расчетный счет. Также оно наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц. Тогда оно сдает следующие отчеты по месту регистрации ОП:

- ИФНС:

- Декларация по налогу на прибыль (Декларация ЕНВД),

- Расчет по страховым взносам,

- Расчет по форме 6-НДФЛ,

- Сведения по форме 2-НДФЛ,

- ПФР:

- СЗВ-М,

- СЗВ-Стаж,

- ФСС:

- Расчет 4-фсс,

- Статистика:

- например, формы № П-1, П-2, П-4, П-5 (м),

- другие формы статистики (при условии попадания организации в выборку).

Обязанность сдавать отчетность по обособленному подразделению в зависимости от его характеристики приведена в таблице.

| Отчетность | ОП на отдельном балансе с р/с, ПНВ ФЛ* | ОП на отдельном балансе, без р/с, ПНВ ФЛ | ОП не выделено на отдельный баланс, ПНВ ФЛ | ОП не выделено на отдельный баланс |

| Налог на прибыль | + | + | + | + |

| Налог на имущество | + | + | + (только по недвижимости) | + (только по недвижимости) |

| НДФЛ | + | + | + | + |

| Страховые взносы в ИФНС | + | + | + | _ |

| Отчетность в ПФР | + | _ | _ | _ |

| Отчетность в ФСС (НС и ПЗ) | + | _ | _ | _ |

| Отчетность в статистику | + | + | + | + |

ПНВ ФЛ – есть полномочия по начислению выплат физическим лицам.

Мы рассмотрели, какие отчеты сдает обособленное подразделение организации. Возможно, у вас остались вопросы по данной теме, задавайте их в комментариях к статье.

Обзоры КонсультантПлюс

В хозяйственной практике нередко организация имеет обособленное подразделение, в каком случае компания должна сдавать отдельный расчет по страховым взносам по работникам этого подразделения? Этот вопрос задают Федеральной налоговой службе и Фонду социального страхования.

Напомним, что с 1 января 2017 года платежи по пенсионному страхованию, медицинскому страхованию, на случай временной нетрудоспособности и в связи с материнством регулирует глава 34 «, тогда как платежами по страхованию от несчастных случаев и профессиональных заболеваний по-прежнему руководят нормы Федерального закона от 24.07.1998 N 125-ФЗ. В связи с этим некоторые плательщики считают, что порядок оплаты разных взносов по обособленным подразделениям существенно различается. Однако это не так.

Что касается ОПС, ОМС и ВНиМ, то страховые взносы, как и представление расчетов, организации-страхователи осуществляют по месту нахождения — их и обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Возникает еще один вопрос:куда платить страховые взносы обособленного подразделения 2020 года? По месту нахождения ОП. Для этого при его регистрации территориальный орган ФСС РФ присваивает класс профессионального риска для установления величины страхового тарифа в зависимости от вида экономической деятельности.

Обобщенные данные собраны в таблице:

Вид страхового взноса

По месту нахождения обособленного подразделения (ОП)

По месту нахождения самой организации (ГП)

На ОПС, ОМС, ВНиМ

С выплат работникам ОП, в т.ч. по ГПД, которые начисляет само ОП

С выплат работникам ГП и тех ОП, которые сами не начисляют выплаты работникам

С выплат работникам ОП, которое состоит на учете в ФСС

С выплат работникам ГП и тех ОП, которые не состоят на учете в ФСС

Страховые взносы в 2020 по обособленным подразделениям

Нормами статьи 23 НК РФ установлена обязанность плательщиков страховых взносов сообщать в территориальный орган ФНС по месту своего нахождения о наделении обособленного подразделения (включая филиал, представительство) самостоятельностью не позже чем через один месяц с даты, когда такой филиал или представительство получили возможность самостоятельно начислять заработную плату. Это значит, что из-под контроля налоговиков не выпадет ни одно представительство с функциями самостоятельной выплаты зарплаты. Вопрос, куда платить страховые взносы по обособленному подразделению в 2020 году, решается достаточно просто: по месту учета ОП, производящего выплату заработной платы сотрудникам. Обычно это касается иногородних филиалов, потому что филиалы из одного города делают выплаты централизовано.

Налоговики в письме от 6 марта 2017 г. N БС-4-11/4047@ напомнили, что этот порядок действовал и до 1 января 2017 года, и для страхователей ничего существенно не изменилось, все расчеты производятся по-прежнему раздельно:

- в налоговые органы по месту нахождения организации в случае централизованной выплаты заработной платы;

- по месту нахождения обособленных подразделений, которые наделены полномочиями по начислению выплат работникам.

Об этом же говорит и более позднее Письмо ФНС России от 17.08.2018 N ПА-4-11/16006.

Если же страхователь, напротив, решил перейти на централизованное исчисление заработной платы и лишил филиал самостоятельности, то у него возникает обязанность проинформировать об этом налоговый орган по месту своего нахождения и месту нахождения всех филиалов, которые больше не будут самостоятельно платить работникам. Соответственно, в этом случае на вопрос куда платить налоги и сдавать отчетность обособленного подразделения, есть один ответ: только в ИФНС по месту нахождения головной организации. Важно не забыть включить данные ОП в расчет по страховым взносам головной организации.

Обособленное подразделение: страховые взносы на травматизм

Плательщики взносов на травматизм по-прежнему должны оплачивать их на счета ФСС России. Как уже было сказано выше, филиал или представительство юридического лица обязано делать это самостоятельно при наличии следующих признаков:

- наличие у ОП отдельного баланса: представительство выделяется на отдельный баланс на основании учредительных документов организации или путем утверждения этого в учетной политике);

- наличие у филиала или представительства отдельного расчетного счета;

- начисление и выплата вознаграждений физическим лицам;расположения на территории Российской Федерации.

В этом случае филиал или представительство должны исполнять обязанности перед ФСС самостоятельно, то есть состоять на учете и производить все необходимые операции. В противном случае, если не выполнены данные условия, такая обязанность не возникает. Необходимо отметить, что место фактической работы сотрудников в этом случае роли не играет.

Для крупнейших налогоплательщиков в вопросе, куда платить страховые взносы по обособленному подразделению, законодательство исключений не предусматривает. На их филиалы и представительства распространяются общие правила и требования. Но если представительство даже небольшой организации расположен за пределами РФ, все функции страхователя за него исполняет головная организация.

С 2017 г. исчисление и уплату страховых взносов будет регулировать Налоговый кодекс РФ, а их администрированием будут заниматься налоговые органы (см. «Финансовая газета» № 39 от 27.10.16 г. «Страховые взносы с 2017 года. О новых правилах исчисления и уплаты»). В связи с этим у организаций, имеющих в своей структуре обособленные подразделения, появятся «свои» особенности регистрации таких подразделений, сдачи отчетности и проверок, о которых мы и поговорим более подробно.

Передача ФНС России полномочий по администрированию страховых взносов существенно обновила положения части первой НК РФ (добавлена глава 34 «Страховые взносы»), и с 1.01.17 г. плательщики страховых взносов наделены теми же правами, что и налогоплательщики, а обеспечение и защита прав плательщиков страховых взносов гарантированы ст. 22 НК РФ.

Согласно п. 1 ст. 419 НК РФ плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым в том числе относятся организации, производящие выплаты и иные вознаграждения физическим лицам.

Для справки. Условимся, что далее под налогоплательщиком и плательщиком страховых взносов мы будем иметь в виду только организацию.

Понятие обособленного подразделения

Если созданное организацией подразделение отвечает всем перечисленным признакам, то у налогоплательщика возникает обязанность встать на налоговый учет по месту нахождения такого обособленного подразделения.

Напомним, что в целях налогового контроля налогоплательщики встают на налоговый учет не только по месту нахождения организации, но и по месту нахождения своих обособленных подразделений, на что указывает п. 1 ст. 83 НК РФ. При этом постановка на учет по месту нахождения его обособленного подразделения налогоплательщика зависит от формы обособленного подразделения. Так, постановка налогоплательщика на учет по месту нахождения филиала или представительства осуществляется налоговым органом автоматически на основании сведений, содержащихся в Едином государственном реестре юридических лиц (п. 3 ст. 83 НК РФ).

Постановка на налоговый учет налогоплательщика по месту нахождения его обособленного подразделения иной формы осуществляется налоговыми органами на основании сообщения организации, направленного налоговым органом в течение месяца со дня создания ОП. Аналогичные разъяснения по этому поводу дает и Минфин России в письме от 19.02.16 г. № 03-02-07/1/9377, уточняя при этом, что днем создания обособленного подразделения считается дата начала осуществления деятельности организации через ОП. Данную позицию поддерживают и арбитры в постановлении ФАС Уральского округа от 3.12.08 г. № Ф09-9013/08-С2 по делу № А71-4289/08. После получения сообщения сотрудники налоговой инспекции в течение пяти дней должны поставить налогоплательщика на учет по месту нахождения ОП и направить ему соответствующее уведомление.

Заметим, что если налогоплательщик нарушит указанные сроки или вовсе проигнорирует требование о постановке на учет, то юридическое лицо и его должностные лица будут оштрафованы.

В первом случае компания «отделается» штрафом в размере 200 руб., а для руководителя штраф может составить 500 руб., на что указывают положения ст. 126 НК РФ и ст. 15.6 КоАП РФ. Аналогичные разъяснения даны и в письме Минфина России от 17.04.13 г. № 03-02-07/1/12946.

Во втором случае при ведении нелегальной деятельности через ОП размер штрафа может составить уже 40 000 руб., о чем указано в ст. 116 НК РФ.

НК РФ установил не только права плательщиков страховых взносов, но и определил их обязанности.

Согласно п. 3.4 ст. 23 НК РФ плательщики страховых взносов обязаны:

уплачивать установленные НК РФ страховые взносы; вести учет объектов обложения страховыми взносами, сумм исчисленных страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты и иные вознаграждения, в соответствии с главой 34 НК РФ; представлять в установленном порядке в налоговый орган по месту учета расчеты по страховым взносам; представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты страховых взносов; представлять в налоговые органы и их должностным лицам в случаях и порядке, которые предусмотрены НК РФ сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета; в течение шести лет обеспечивать сохранность документов, необходимых для исчисления и уплаты страховых взносов; сообщать в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, полномочиями по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями; нести иные обязанности, предусмотренные законодательством РФ о налогах и сборах.

Следовательно, организация, создавшая ОП, как плательщик страховых взносов обязана сообщать в налоговую инспекцию не о факте его создания, а именно о наделении такой структуры полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц.

Обратите внимание! Эта обязанность возникает у плательщика страховых взносов в отношении обособленных подразделений, созданных на российской территории, наделяемых указанными полномочиями после 1.01.17 г., на что прямо указано в п. 2 ст. 5 Закона № 243-ФЗ.

В соответствии с п. 1 ст. 4 Закона № 243-ФЗ ПФР и его территориальные органы обязаны до 1.02.17 г. передать в налоговые органы по месту своего нахождения сведения, в том числе о зарегистрированных в качестве плательщиков страховых взносов обособленных подразделениях российских организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, по состоянию на 1.01.17 г. в электронной форме в порядке, определяемом соглашением взаимодействующих сторон.

Иными словами, при создании ОП и его регистрации плательщик должен исходить из того, намерен ли он сразу наделить свое ОП полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц или нет. Если ОП не будет самостоятельно начислять выплаты в пользу физических лиц, в том числе своих работников, то достаточно сообщить в налоговый орган только о факте создания ОП, в ином случае следует уведомить именно о создании ОП, наделенного полномочиями по начислению выплат в пользу физических лиц.

Имейте в виду, что невыполнение или ненадлежащее выполнение данного требования НК РФ приведет к тем же штрафам, которые установлены для налогоплательщиков

При этом юридическому лицу к заявлению необходимо приложить копии документов, подтверждающих наличие счета в банке (иных кредитных организациях) и начисление выплат и иных вознаграждений в пользу физических лиц (п. 10 Порядка № 202н, п.п. «а» п. 14 Регламента № 576н).

Обратите внимание, что заявитель — юридическое лицо для регистрации в качестве страхователя по месту нахождения обособленного подразделения может по своей инициативе представить в ФСС РФ копии следующих документов (п.п. «а» п. 19 Регламента № 576н):

свидетельства о государственной регистрации юридического лица; свидетельства о постановке юридического лица на учет в налоговом органе; уведомления о постановке на учет в налоговом органе по месту нахождения обособленного подразделения; документов, выданных территориальными органами Федеральной службы государственной статистики и подтверждающих виды экономической деятельности (код по ОКВЭД, наименование вида деятельности), осуществляемой юридическим лицом по месту нахождения обособленного подразделения.

Сдача отчетности при наличии обособленного подразделения

Иными словами, порядок уплаты налога и адрес сдачи отчетности зависит от того, наделено ли ОП организации полномочиями по начислению выплат в пользу физических лиц или нет.

Если таких полномочий у ОП нет, то уплата налога и отчетность по взносам сдается плательщиком только по месту нахождения самой организации. В ином случае уплата взносов и представление отчетности производится как по месту нахождения самой организации, так и по месту нахождения ОП.

При этом сумма страховых взносов, подлежащая уплате по месту нахождения ОП, определяется исходя из величины базы для исчисления страховых взносов, относящейся к этому обособленному подразделению.

Сумма страховых взносов, которая подлежит уплате по месту нахождения организации, в состав которой входят ОП, определяется как разница между общей суммой страховых взносов, подлежащей уплате организацией в целом, и совокупной суммой страховых взносов, подлежащей уплате по месту нахождения обособленных подразделений.

Обратите внимание! Единственное исключение из общего правила уплаты страховых взносов предусмотрено НК РФ только в отношении обособленных подразделений, расположенных за границей. В такой ситуации, даже если ОП самостоятельно исчисляет страховые взносы с выплат, произведенным своим работникам, уплата страховых взносов, а также представление расчетов по ним осуществляется организацией по месту своего нахождения, на что указывает п. 14 ст. 431 НК РФ.

Отчетность по страховым взносам представляет собой специальный расчет, форма которого утверждена приказом ФНС России от 10.10.16 г. № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме».

В силу п. 7 ст. 431 НК РФ плательщики страховых взносов представляют указанный расчет в налоговую инспекцию по месту нахождения организации и по месту нахождения ОП, начисляющих выплаты и иные вознаграждения в пользу физических лиц в срок не позднее 30-числа месяца, следующего за расчетным (отчетным) периодом.

На основании ст. 423 НК РФ расчетным периодом признается календарный год, а отчетными периодами — первый квартал, полугодие и девять месяцев календарного года. Следовательно, отчетность по страховым взносам сдается в налоговый орган ежеквартально.

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения за предшествующий год у организации не превышает 25 человек, то отчетность по взносам сдается на бумажном носителе.

При превышении указанного предела среднесписочной численности физических лиц расчеты предоставляются налоговым органам исключительно в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи.

Обращаем внимание на то, что расчеты (уточненные расчеты) по страховым взносам за отчетные (расчетные) периоды по страховым взносам, истекшие до 1.01.17 г., представляются в соответствующие органы ПФР, ФСС РФ в порядке, установленном законодательством Российской Федерации о страховых взносах, действовавшим до дня вступления в силу Закона № 250-ФЗ.

Обратите внимание! Нарушение указанного срока сдачи отчетности по страховым взносам влечет взыскание штрафа в размере 5% не уплаченной в установленный законодательством о налогах и сборах срок суммы страховых взносов, подлежащей уплате (доплате) на основании расчета по страховым взносам, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30% указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

Особенности проведения проверок плательщиков страховых взносов, имеющих ОП

Напомним, что НК РФ предусматривает два вида налоговых проверок — камеральные и выездные. Порядок проведения камеральных проверок установлен ст. 88 НК РФ, и он не предусматривает специальных правил ее проведения при наличии у организации обособленных подразделений.

Следовательно, проводить камеральную проверку плательщика страховых взносов налоговые органы будут в общем порядке.

Единственное исключение закреплено в п. 13 ст. 88 НК РФ. Указанной нормой предусматривается, что камеральная налоговая проверка расчета по страховым взносам, в котором заявлены расходы на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — по ВНиМ), проводится с учетом положений, установленных главой 34 НК РФ.

В свою очередь из п. 8 ст. 431 НК РФ вытекает, что проверки правильности заявленных расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будет проводить ФСС РФ в соответствии с Федеральным законом от 29.12.06 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

О результатах проверки ФСС РФ будет сообщать налоговым органам в течение трех дней с момента принятия соответствующего решения.

Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения по ВНиМ (за вычетом средств, выделенных ФСС РФ страхователю в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование по ВНиМ, то на основании полученного от ФСС РФ подтверждения разница будет засчитываться налоговыми органами в счет предстоящих платежей по обязательному социальному страхованию по ВНиМ.

Выездные налоговые проверки (далее — ВНП) регламентированы ст. 89 НК РФ, из которой следует, что в общем случае ВНП проводится по месту нахождения организации на основании решения руководителя налоговой инспекции или его заместителя. При этом если у организации имеются ОП, то на основании пп. 2 и 7 ст. 89 НК РФ налоговые органы могут:

в рамках общей ВНП проверить деятельность всех ОП организации (включая деятельность филиалов и представительств); провести самостоятельную выездную налоговую проверку филиалов или представительств организации.

Однако, если учитывать тот факт, что в рамках самостоятельной проверки филиала и представительства налоговые органы могут проверять только правильность исчисления и своевременность уплаты региональных и (или) местных налогов, то получается, что деятельность ОП плательщика страховых взносов может быть проверена только в рамках общей выездной проверки, которая проводится по месту нахождения плательщика страховых взносов.

По общему правилу выездная проверка организации не может продолжаться более двух месяцев, на что указывает п. 6 ст. 89 НК РФ. Между тем в некоторых случаях ВНП может длиться четыре месяца, а в исключительных случаях — шесть месяцев.

Основания и порядок продления срока проведения выездной проверки приведены в приложении № 4 к приказу ФНС России от 8.05.15 г. № ММВ-7-2/189@.

Применительно к теме нашей статьи основанием для продления сроков ВНП является проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, а именно:

менее четырех обособленных подразделений — до четырех месяцев, в случае если доля уплачиваемых налогов, приходящаяся на данные ОП, составляет не менее 50% от общей суммы налогов, подлежащих уплате организацией, и (или) удельный вес имущества на балансе ОП составляет не менее 50% от общей стоимости имущества организации; четыре и более ОП — до четырех месяцев; десять и более ОП — до шести месяцев.

Кроме того, при необходимости руководитель налоговой инспекции (его заместитель) на основании п. 9 ст. 89 НК РФ своим решением может приостановить ВНП организации, но не более чем на полгода (а в некоторых случаях — не более чем на девять месяцев).

Таким образом, с учетом всех перечисленных обстоятельств общая продолжительность ВНП организации, имеющей в своем составе ОП, может длиться более года, а именно год и три месяца. При этом срок проведения ВНП исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке, на что указывает п. 8 ст. 89 НК РФ.

На основании п. 3 ст. 89 НК РФ предметом ВНП организации может являться проверка правильности исчисления и своевременности уплаты как по одному налогу, так и по нескольким налогам сразу (комплексная проверка). По общему правилу в рамках ВНП может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Какие отчеты нужно сдавать по обособленному подразделению:

- Декларация по ЕНВД.

- Справки и расчеты по НДФЛ.

- РСВ, но только если ОП выделено на отдельный баланс.

- Декларации и расчеты по имущественным налогам, если облагаемый актив зарегистрирован и расположен в месте нахождения ОП.

Обособленное подразделение — это особая структурная часть юридического лица, которая осуществляет деятельность за пределами местонахождения головного офиса. ОП подлежит обязательной регистрации в ФНС, если оно создано на срок более 1 месяца и в нем оборудованы рабочие места для персонала.

Российским законодательством предусмотрен особый алгоритм сдачи отчетности по обособленным подразделениям в 2020 году. Порядок определяется в зависимости от применяемого режима обложения, организации бухгалтерского учета (выделения на баланс) и места нахождения ОП (ОКТМО).

Отчетность ОП по налогам

Актуальный бухгалтерский вопрос: что делать, если есть обособленное подразделение, куда сдавать отчетность в таком случае? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Компания применяет ЕНВД. Декларация по ЕНВД представляется в налоговую отдельно по ГУ и по каждому ОП. В таком случае на титульном листе отчета по вмененке за ОП укажите код 310.

- Налог на землю, транспорт и имущество, какую отчетность сдает филиал? Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок, как сдавать отчетность обособленному подразделению в отношении акцизов, напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

Как сдавать

Если несколько ОП юрлица расположены в одном муниципальном образовании (в пределах одного ОКТМО), то ФНС разрешает сдать отчеты по обособленным подразделениям в 2020 году в централизованном порядке. Для этого фискальные формы подайте в территориальное отделение инспектуры по месту нахождения одного из ОП юрлица. Если в пределах одного ОКТМО расположено еще и головное учреждение, отчитаться перед ФНС разрешается по месту нахождения ГУ.

Обратите особое внимание на то, что переходить на централизованную подачу допустимо только после уведомления инспектуры. В обоих случаях необходимо уведомить налоговый орган, в котором ответственный состоит на учете (Федеральный закон №325-ФЗ от 29.09.2019; приказ ФНС №ММВ-7-11/622@ от 06.12.2019).

Срок подачи уведомления (КНД1150097) — до 9 января (ст. 230 НК РФ).

Отчеты по НДФЛ и страховым взносам

При наличии работников вопрос о сдаче отчетности и уплате налогов обособленным подразделением определяется в ином порядке:

По страховым взносам

Если в трудовом договоре с работником указано, что его рабочее место находится в пределах ОП, то НДФЛ придется платить по месту расположения ОП. Следовательно, придется отчитываться по отдельности. Сдавать 6-НДФЛ и 2-НДФЛ отдельно по ГУ и ОП.

Обязанность по уплате и отчетности у ОП возникает только при выполнении следующих условий:

- ОП самостоятельно начисляет и выплачивает заработную плату персоналу;

- имеет обособленный расчетный счет в банке для совершения операций.

Например, страховая отчетность по обособленному подразделению без выделенного баланса, которое не платит зарплату работникам, подается через головное учреждение. Норма закреплена п. 11 ст. 431 НК РФ.

Бухгалтерская отчетность

Другой вопрос: какую бухгалтерскую отчетность составляют обособленные подразделения? Перечень финансовых форм и отчетов зависит от места ведения бухучета (выделения на баланс). В отношении ОП, которое выделено на отдельный баланс, составляют отдельную бухотчетность. Это формы и перечень показателей, самостоятельно разработанные фирмой для формирования баланса ОП для управленческих нужд (письмо Минфина №03-06-01-04/273 от 02.06.2005). Отдельный бухбаланс обособленного подразделения не представляется в налоговую инспекцию, это внутренний финансовый документ организации.

В случае когда ОП не ведет бухучет в отдельности, отчетность обособленного подразделения без отдельного баланса в 2020 году (состав и формы) определяется головным учреждением. Это оперативная финансовая информация о показателях деятельности, имущественных активах и других объектах учета.

В любом случае бухотчетность по ОП не предоставляется контролерам. Эти сведения используются для подготовки консолидированной отчетности по всей организации в целом, а также для управленческих нужд.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

ПИСЬМО

от 18.12.2018 г. N 03-15-06/92133

Департамент налоговой и таможенной политики рассмотрел обращение от 17.10.2018 по вопросу о правомерности уплаты страховых взносов и представления отчетности по страховым взносам по месту нахождения головной организации и сообщает следующее.

Из обращения следует, что организация зарегистрирована в г. Краснодаре и имеет территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, на территории другого субъекта Российской Федерации - Республики Адыгея. Обособленное подразделение не имеет отдельного баланса и расчетного счета.

В соответствии с положениями пункта 11 статьи 431 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Вопрос о необходимости наделения обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу работников, а также об уплате страховых взносов и представлении отчетности в налоговые органы относится к организационным вопросам ведения организацией своей финансово-хозяйственной деятельности, и, соответственно, решения по ним принимаются организацией самостоятельно.

При этом обращаем внимание, что процедура наделения организацией обособленного подразделения полномочиями по начислению выплат и иных вознаграждений в пользу работников всей организации не является предметом регулирования законодательства Российской Федерации о налогах и сборах.

Таким образом, если обособленное подразделение наделено головной организацией полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, что должно быть закреплено в положении о данном обособленном подразделении, то такое обособленное подразделение уплачивает страховые взносы и представляет расчеты по страховым взносам в налоговый орган по месту своего нахождения.

При этом исходя из положений подпункта 7 пункта 3.4 статьи 23 Налогового кодекса головная организация обязана направить в налоговый орган по месту своей регистрации информацию о наделении обособленного подразделения вышеупомянутыми полномочиями по начислению и выплате вознаграждений в пользу работников.

Вместе с тем в соответствии с положениями пункта 2 части 1 статьи 2.3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Федеральный закон N 255-ФЗ) регистрация организации в территориальном органе Фонда социального страхования Российской Федерации осуществляется по месту нахождения обособленных подразделений, которым для совершения операций открыты счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц.

Обособленное подразделение, которое не зарегистрировано по месту своего нахождения в территориальном органе Фонда социального страхования Российской Федерации в связи с отсутствием у него банковского счета в кредитной организации для совершения операций, не может представлять расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения по форме 4 - ФСС в соответствии с Федеральным законом N 255-ФЗ, а также получать возмещение по расходам на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Учитывая изложенное, если обособленное подразделение не имеет расчетного счета, его не следует наделять полномочиями по начислению выплат и иных вознаграждений в пользу работников и уплата страховых взносов и представление расчетов по страховым взносам в отношении всех работников организации должны производиться по месту нахождения головной организации, где открыт расчетный счет, независимо от фактического места начисления выплат.

Читайте также: