Как перевести свою пенсию на детей

За детей, не достигших возраста 18 лет и находящихся на иждивении пенсионера, назначается ежемесячная надбавка к пенсии. Размер доплаты равен 1/3 от суммы фиксированной выплаты к страховой пенсии. Причем назначается такая прибавка за каждого иждивенца пенсионера, но не более трех. В 2021 году размер доплаты за одного несовершеннолетнего ребенка составляет 2014,83 руб., а максимальная сумма надбавки, назначаемая за трех и более иждивенцев, равна 6044,48 руб.

Законом предусмотрена ежегодная индексация величины фиксированной выплаты, в связи с чем ежегодно увеличивается и надбавка к пенсии за несовершеннолетних детей. Однако такое увеличение осуществляют только для неработающих пенсионеров.

- Оформить доплату довольно просто. Для этого только нужно подать заявление и подтвердить родственную связь — например, предоставить в ПФР свидетельство о рождении ребенка. Надбавка будет перечисляться ежемесячно до тех пор, пока иждивенцу не исполнится 18 лет.

- Кроме того, после 18-летия ежемесячные выплаты можно продлить, если ребенок будет проходить обучение по очной форме. Для оформления доплаты на студента-очника нужно будет подтвердить факт его обучения и нахождения на иждивении пенсионера.

Кому положена доплата за несовершеннолетних детей

Ежемесячную надбавку за несовершеннолетних детей могут оформить пенсионеры, получающие страховую пенсию по старости или по инвалидности. Для получателей других видов пенсий (государственной, социальной, накопительной и так далее) такие прибавки не предусмотрены.

В соответствии с частью 3 ст. 17 закона № 400-ФЗ от 28.12.2013 г. надбавка положена:

- за несовершеннолетних детей пенсионера;

- за его братьев, сестер или внуков, если при этом у них нет трудоспособных родителей.

Факт трудоустройства пенсионера не влияет на порядок назначения доплаты, однако отражается на ее размере. Если для неработающих граждан сумма выплаты ежегодно увеличивается, то для работающих индексацию осуществляют только после увольнения и соответствующего перерасчета.

Размер доплаты пенсионерам за несовершеннолетних детей в 2021 году

Надбавка к пенсии назначается в размере, равном 1/3 части фиксированной выплаты. Причем такую доплату можно получать за каждого иждивенца пенсионера, но не более трех в общей сложности. Соответственно, максимальная величина прибавки равна полному размеру фиксированной выплаты.

С 1 января 2021 г. величина фиксированной выплаты составляет 6044,48 руб. Соответственно, ежемесячная надбавка за иждивенца будет назначаться в следующих размерах:

- 2014,83 руб. — за одного иждивенца;

- 4029,65 руб. — за двух;

- 6044,48 руб. — за трех и более.

При этом ежегодное увеличение фиксированной выплаты и, как следствие, надбавки за иждивенца касается только неработающих пенсионеров. В отношении работающих пенсионеров в России действует мораторий на индексацию, из-за которого величина ФВ остается неизменной во время осуществления гражданином трудовой деятельности. Однако после увольнения Пенсионный фонд произведет автоматический перерасчет и пересмотрит размер надбавки до актуальных величин.

Как оформить надбавку к пенсии

Назначение доплаты за несовершеннолетнего ребенка происходит в заявительной форме. Заявление можно подать непосредственно в отделении Пенсионного фонда или в МФЦ. К заявлению необходимо приложить документ, подтверждающий родственную связь (например, свидетельство о рождении ребенка).

Заявление также можно направить дистанционно — через портал Госуслуги или Личный кабинет на сайте ПФР.

- Чтобы подать заявление через Госуслуги, необходимо выбрать услугу «Перерасчет размера пенсии».

- В Личном кабинете на сайте ПФР нужно выбрать сервис «Подать заявление о перерасчете размера пенсии».

В открывшейся форме заявления необходимо заполнить данные заявителя и проверить данные, которые были заполнены системой автоматически. Далее, в раскрывающемся меню нужно выбрать основание для перерасчета — «Наличие (увеличение количества) нетрудоспособных членов семьи, находящихся на иждивении пенсионера», указать количество иждивенцев (1, 2, 3 и более). Затем отправить заявление на рассмотрение в ведомство.

Назначение и доставка выплаты

Прибавку к пенсии назначают с 1 числа месяца, следующего за тем, в котором пенсионер направил заявление в Пенсионный фонд. Например, если обратиться с заявлением в марте, надбавку назначат с 1 апреля. Ежемесячные выплаты будут установлены на весь срок нахождения родственника на иждивении, то есть до его совершеннолетия.

Однако, если ребенок является студентом-очником, ежемесячные доплаты можно продлить до исполнения 23 лет или до окончания учебы (в зависимости, что произойдет ранее). Для этого нужно будет предоставить в ПФР документы, подтверждающие факт обучения по очной форме.

Перечисление доплаты будет происходить одновременно с выплатами страховой пенсии.

Ажиотаж вокруг перерасчета пенсии за детей, рожденных во времена СССР, до сих пор не утихает.

В надежде на большую прибавку, пенсионеры продолжают обращаться в ПФР с просьбой включить время ухода за ребенком в страховой стаж.

Теория

Если женщина уходит с официального места работы в отпуск по уходу за ребенком, то при формировании ее пенсионных прав данный период будет учтен, как если бы она продолжала трудиться. Так было, так есть и так будет, заверили в ПФР.

Закон о страховых пенсиях от 2015 года установил, что если у гражданина период работы и период ухода за ребенком или несколькими детьми (но не более 6 лет в общей сложности) совпадают, то при расчете пенсии может быть учтена либо работа, либо период ухода за ребенком.

Практика

Специалисты Отделения ПФР по Сахалинской области рассмотрели пенсионное дело одной из сахалинок:

Женщина 1962 года рождения, имеет непрерывный трудовой стаж с 1984 года по настоящее время. Двое детей рождены в периоды трудовой деятельности матери в 1985 и 1989 годах. Пенсия женщине была назначена в 2012 году. После замены страхового (трудового) стажа периодами по уходу за детьми ее пенсия уменьшилась на 111 рублей 34 копейки. В данном случае перерасчет пенсии не выгоден.

Специалисты ОПФР по Омской области производили перерасчет пенсии двум пенсионеркам, которым пенсии назначены в 2013 и в 2014 году, продолжительность стажа почти одинаковая 24 и 23 года, только у первой пенсионерки заработная плата не очень высокая, а у второй – максимальная. В результате перерасчета у первой получательницы увеличение пенсии составило 148 рублей, у второй разер пенсии при таком перерасчете снижается, т.е. ей оставили прежний размер пенсии.

Норма по включению нестраховых периодов в страховой стаж имела место и в ранее действовавшем законодательстве, но не более 3 лет в общей сложности (до 2014 ) и 4,5 лет (с 2014 г.). Поэтому, если пенсионерки являются мамами одного или двух детей и на момент ухода за детьми не состояли в трудовых отношениях, то соответствующие выплаты уже включены в размер их пенсий.

А вот в случае, если мама является многодетной и в период ухода за третьим или четвертым ребенком не была трудоустроена, то можно предположить, что перерасчет пенсии ей будет выгоден.

Повышение пенсии также возможно, если в период работы, подлежащий замене, у женщины была невысокая зарплата, либо период ухода совпал, например, с обучением, либо женщина имеет более 40 лет стажа.

Сколько баллов дают за детей

Наряду со страховыми периодами существуют так называемые нестраховые периоды. Это периоды, когда гражданин не работает и страховые взносы за него не выплачиваются, однако, пенсионные права у него формируются. К таким периодам, например, относятся служба в армии по призыву и уход за ребенком до достижения им возраста полутора лет.

Государство таким образом помогает гражданину формировать пенсионные права и начисляет ему за эту деятельность баллы:

- 1,8 пенсионного балла за год отпуска – за первого ребенка;

- 3,6 пенсионного балла за год отпуска – за второго ребенка;

- 5,4 пенсионного балла за год отпуска – за третьего ребенка;

- 5,4 пенсионного балла за год отпуска – за четвертого ребенка.

Куда обращаться

Определить, выгодно ли произвести перерасчет, заменив работу на нестраховой период, можно только по материалам выплатного дела пенсионера.

Подать заявление на перерасчет пенсии в управление Пенсионного фонда по месту ее получения гражданин может двумя способами.

Первый — в электронном виде через сервис «Личный кабинет гражданина» на сайте ПФР или портал госуслуг.

Второй — лично в ПФР или МФЦ.

Перерасчет размера пенсии будет осуществлен после представления документов, которые являются основанием для перерасчета. Если эти документы находятся в распоряжении других госорганов, Пенсионный фонд запросит их самостоятельно в рамках межведомственного взаимодействия. При этом гражданин вправе представить эти документы сам.

Если же этих документов в распоряжении других госорганов нет, т. е. они относятся к документам личного хранения, в этом случае после подачи заявления в электронной форме необходимо в течение пяти рабочих дней представить в территориальный орган ПФР, указанный в заявлении, документы, которые являются основанием для перерасчета размера пенсии. В случае непредставления этих документов, заявление остается без рассмотрения.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

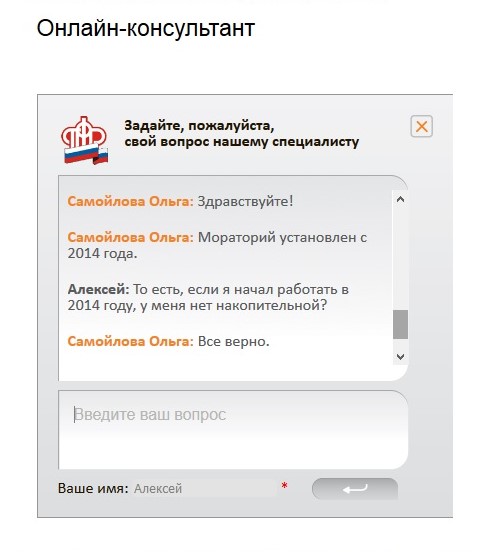

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

– Расскажите, как можно направить материнский капитал на увеличение пенсии? Куда пойдут деньги: в Пенсионный фонд или НПФ? Насколько это выгодно?

– Самым распространенным направлением расходования средств материнского капитала среди российских семей является улучшение жилищных условий. Но для матерей, перед которыми не стоит задача расширения жилплощади, можно выбрать иные варианты использования номинала сертификата: оплатить обучение детей, адаптировать инвалидов или передать деньги на увеличение будущей пенсии.

- 💰 Перевод средств

- Как и куда обращаться

- Необходимые документы

- 💸 Особенности перевода

- Пример

- Три способа получения денег

- ✅ 4 плюса и 2 минуса направления маткапитала на пенсию мамы

- ❗ Можно ли вернуть средства, если женщина передумала

- ❓ Часто задаваемые вопросы

💰 Перевод средств

По заявлению владелицы материнского капитала средства с него можно включить в состав пенсионных накоплений в Пенсионном фонде Российской Федерации (ПФР) либо передать под доверительное управление в управляющую компанию или Негосударственный пенсионный фонд (НПФ). Несмотря на законодательно предусмотренную возможность увеличить будущую пенсию средствами сертификата, воспользовались ею менее 2% матерей.

Как и куда обращаться

Для направления средств материнского капитала на увеличение пенсии матери нужно направить заявление на распоряжение деньгами в территориальное подразделение ПФР. Обратиться в Пенсионный фонд можно:

- Лично.

- Через интернет.

- Через МФЦ.

Если у гражданки нет регистрации на российской территории либо она проживает за пределами России, то ей следует обратиться в ПФР. Заявление передается лично (или через доверенное лицо) либо направляется почтой.

После рассмотрения заявления средства перенаправляются на формирование будущей пенсии матери. Пенсионный фонд имеет право отказать гражданам в переводе в случае, если:

- средства сертификата были ранее израсходованы;

- заявление владельца сертификата удовлетворили ранее;

- лицо достигло пенсионного возраста и пр.

Отказ должен быть оформлен в письменном виде и должен содержать ссылку на основание для вынесения отрицательного вердикта.

Законодательство предусматривает возможность передачи накопительной части пенсии под управление в Пенсионный фонд либо выбрать один из Негосударственных пенсионных фондов. Если в какой-то момент владелица сертификата решит, что негосударственный фонд использует ее деньги неэффективно, то она сможет выбрать другой НПФ или перевести деньги обратно в ПФР. Менять фонд допускается не чаще раза в год.

Для перевода средств с сертификата в НПФ необходимо предпринять следующие действия:

- Заключить договор о пенсионном страховании с выбранным НПФ.

- Отправить заявление о переводе накоплений в НПФ с ПФР.

- Написать заявление о распоряжении средствами материнского капитала в Пенсионный фонд с указанием направления расходования.

Узнать, где сейчас находится накопительная часть пенсии, женщина может на портале Госуслуги.

Необходимые документы

Для перевода маткапитала на пенсионные выплаты необходимо собрать следующие документы:

- Заявление владелицы материнского капитала о распоряжении денежными средствами.

- Паспорт.

- Паспорт законного представителя и документ-подтверждение его полномочий (доверенность).

Бланк заявления на распоряжение средствами материнского сертификата можно скачать здесь.

Все остальные документы должны быть в распоряжении ПФР, но иногда необходимо дополнительно предъявить СНИЛС, свидетельства о рождении детей.

💸 Особенности перевода

Сумма, на которую будет увеличена пенсия матери после использования материнского капитала, будет зависеть от нескольких факторов:

- Размера неизрасходованной части материнского сертификата.

- Трудового стажа и накопленных пенсионных отчислений матери, влияющих на страховую пенсию.

- Срока, на который будет назначена выплата.

- Величины полученного инвестиционного дохода в ПФР или НПФ.

Пример

Например, женщина решила направить все средства материнского капитала на формирование пенсии. Номинал сертификата составил 466 617 руб. На пенсию она выйдет через 18 лет. Инвестиционный доход в этот период составит 7% в год.

Расчет накопленной пенсии будет выглядеть следующим образом: (1+7%) 18 x 466 617 = 1 577 133,86 р. При срочной выплате на 10 лет женщина получит по 13 142,78 р. ежемесячно. Эта сумма не включает начисленную ей страховую пенсию.

Три способа получения денег

Законодательно предусмотрены три способа получения денежных средств:

- Срочная пенсионная выплата. Продолжительность выплаты будущая пенсионерка выбирает самостоятельно, но она не может превышать 10 лет. Назначение и перевод выплаты происходит из средств маткапитала, перечисленных на формирование накопительной пенсии и полученного инвестиционного дохода. Чем более продолжительный срок выберет женщина, тем меньше будет прибавка к пенсии.

- Накопительная пенсия. Она выплачивается пожизненно каждый месяц. Размер выплаты определяется с учетом ожидаемого периода платежей. При расчетах участвуют все средства накоплений, которые отражаются на лицевом счете ПФР.

- Единовременная выплата. Если размер накопительной пенсии не превышает 5% от страховой суммы, то женщина может обратиться за единовременной выплатой. Также указанная выплата назначается в адрес граждан, получающих пенсию по инвалидности или потере кормильца, которые не приобрели право на страховую пенсию из-за отсутствия достаточного стажа или накоплений.

✅ 4 плюса и 2 минуса направления маткапитала на пенсию мамы

Перевод средств материнского капитала на выплаты пенсии обладает следующими преимуществами:

- Женщина получает финансовую независимость в тот период, когда она лишена возможности работать.

- Дополнительные средства в связи с увеличением будущей пенсии можно использовать на получение качественной медицинской помощи или покупку нужных лекарств.

- Накопительная пенсия передается по наследству: если владелица сертификата умрет, деньги унаследуют дети и муж.

- Женщина сохраняет возможность изменить направления расходования сертификата.

Недостатками перевода материнского капитала на пенсию матери являются:

- Высокие риски обесценивания материнского капитала к моменту выхода матери на пенсию. В этом случае инвестирование в недвижимость или образование может дать большую отдачу.

- Регулярные изменения в пенсионной системе снижают к ней доверие со стороны граждан.

❗ Можно ли вернуть средства, если женщина передумала

Женщина, которая решила ранее направить средства маткапитала на увеличение пенсии, в дальнейшем может передумать и выбрать иной способ их потратить. Например, на улучшение жилищных условий или погашение ипотеки. То есть женщине не нужно переживать о том, что при изменении ее жизненных обстоятельств она не сможет в дальнейшем использовать деньги иным способом, кроме как увеличение пенсии.

Для этого в территориальное подразделение ПФР передается заявление об отказе от передачи денег с маткапитала на формирование пенсионных выплат.

Бланк заявления об отказе от направления средств маткапитала на формирование пенсионных выплат можно скачать здесь.

Главное, чтобы женщина уложилась с передачей заявления до назначения ей пенсии.

При каких условиях можно получить накопительную пенсию? Чем отличаются единовременная, срочная и пожизненная выплаты? Куда обратиться за назначением накопительной пенсии и какие документы предоставить? Об этом – в статье.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого счета (услуга называется «Получение сведений о состоянии индивидуального лицевого счета»).

Условия получения накопительной пенсии

Пенсионные накопления можно получить, если соблюдены два главных условия:

- Наличие собственно накоплений на счете.

- Достижение прежнего пенсионного возраста: для женщин – 55 лет, для мужчин – 60 лет. Повышение пенсионного возраста не повлияло на правила получения накопительной пенсии.

Если эти условия соблюдены, накопления будут выплачены. А вот в каком виде – единовременно, в течение нескольких лет или пожизненно — зависит от дополнительных условий. Срочная или пожизненная выплаты назначаются, когда:

- Достигнута минимальная продолжительность стажа: в 2019 году – 10 лет, в 2020 году – 11 лет.

- Накоплено необходимое количество пенсионных коэффициентов: в 2019 году – 16,2, в 2020 году – 18,6. Количество баллов зависит от уровня зарплаты. К примеру, при ежемесячной зарплате в 10 тыс. рублей за год начисляется всего 1 балл.

- Расчетный размер ежемесячной выплаты из средств пенсионных накоплений составляет не менее 5% от всей пенсии (об этом подробнее ниже).

При невыполнении какого-то из этих условий выплата будет единовременной – всей накопленной суммой сразу.

Способы выплаты накопительной пенсии

Есть три способа получения накопительной пенсии:

1. Можно получать пенсию пожизненно. Чтобы рассчитать сумму положенных ежемесячных выплат, необходимо разделить все накопленные средства на 258 месяцев (то есть 21,5 лет – установленный Правительством срок дожития). Причем если обратиться за назначением пенсии не в 60 лет, а позже, то размер ежемесячной выплаты будет выше. Пример: если мужчине оформить накопительную пенсию в 63 года, а не в 60, общая сумма накоплений будет поделена на 222, а не на 258. Ведь из-за более позднего обращения за накопительной пенсией ожидаемый период ее выплаты теперь составляет 18,5 лет, а не 21,5.

2. Если размер накопительной части не превышает 5% от всей пенсии, вы получите всю сумму сразу и в полном объеме. Право на единовременную выплату накопленной части пенсии имеют также те, кто получает пенсию по инвалидности, в результате потери кормильца или государственную пенсию. Последняя назначается людям, которые не сумели набрать нужное количество баллов или стажа для получения страховой пенсии.

3. Накопления можно получить в срочном режиме. А именно, получатель пенсии имеет право установить свой срок (не менее десяти лет), в течение которого ему будут выплачены все его сбережения. В этом случае платеж будет несколько больше, чем при выборе пожизненного варианта.

Однако право на получение такой – срочной – выплаты есть не у всех. Она формируется только за счет дополнительных страховых взносов на накопительную часть будущей пенсии гражданина, в том числе:

– добровольных взносов, которые гражданин сам перечислил в рамках Программы государственного софинансирования пенсий;

– средств софинансирования его взносов со стороны государства (по правилам упомянутой Программы государство удваивает взнос гражданина в пределах от 2 до 12 тысяч рублей в год);

– дополнительных взносов работодателей. Это средства, которые работодатель уплачивал на накопительную часть трудовой пенсии участников Программы государственного софинансирования сверх взносов в рамках обязательного пенсионного страхования;

– дохода от инвестирования всех названных выше средств;

– средств материнского (семейного) капитала, направленных на формирование накопительной пенсии, и дохода от их инвестирования.

Чтобы получить накопительную пенсию, необходимо обратиться с заявлением к вашему страховщику – в Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд. И в заявлении указать вариант получения денег – срочный или пожизненный.

В случае если вам положена единовременная выплата накоплений, она будет произведена вашим страховщиком (отказаться в пользу двух других схем в данном случае нельзя).

Куда обратиться и какие документы предоставить

Заявление на получение накопительной пенсии можно подать:

- лично или через представителя в отделении ПФР или НПФ (в зависимости от того, где хранятся ваши деньги);

- через МФЦ;

- по почте;

- через работодателя;

- в электронном виде – на «Госуслугах» или в личном кабинете на сайте ПФР.

Если ваши накопления находятся в ПФР (а значит за их инвестирование отвечает либо государственная корпорация ВЭБ.РФ, которая управляет пенсионными накоплениями в том числе «молчунов» по договору с Пенсионным фондом России, либо частная управляющая компания), вам понадобятся вот эти документы. В зависимости от выбранного способа получения накопительной пенсии потребуется написать заявление о назначении единовременной, срочной или пожизненной выплаты.

Пенсия умершего

Отдельно стоит рассмотреть случай, когда накопительную пенсию получают правопреемники. Если умершему была установлена пожизненная выплата накопительной пенсии, его родственникам деньги не полагаются. Во всех остальных случаях (при установлении единовременной выплаты сбережений или срочной пенсии, а также до выхода на пенсию) правопреемники имеют право на получение накопленных средств.

Накопления наследуются так же, как и имущество. Если при жизни человек не успел определить в своем заявлении (адресованном пенсионному фонду) правопреемников пенсии, то деньги достанутся родственникам первой линии – то есть детям (в том числе усыновленным), супругу и родителям. Если же таких родственников нет, значит, на пенсию могут претендовать представители второй линии – братья, сестры, бабушки, дедушки и внуки.

Для того чтобы получить деньги с индивидуального пенсионного счета умершего родственника, правопреемники должны обратиться в фонд, где формировались накопления. Потребуются документы, которые подтверждают смерть владельца накоплений, а также родство с ним. Подать документы в фонд по закону необходимо не позднее шести месяцев со дня смерти гражданина, который формировал накопления. Правопреемники, пропустившие указанный срок, могут восстановить его в судебном порядке.

Читайте также: