Как правильно заполнить отчет в пфр за 1 квартал года

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

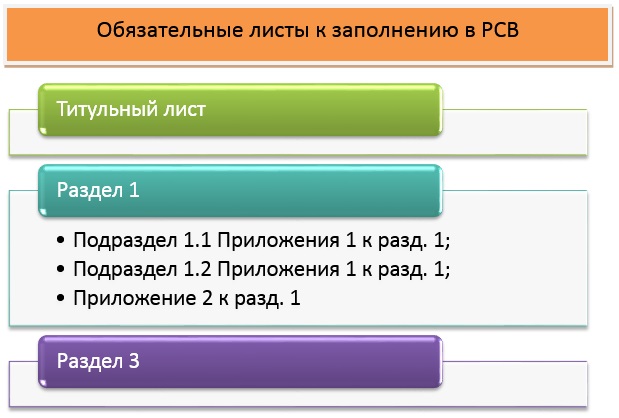

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

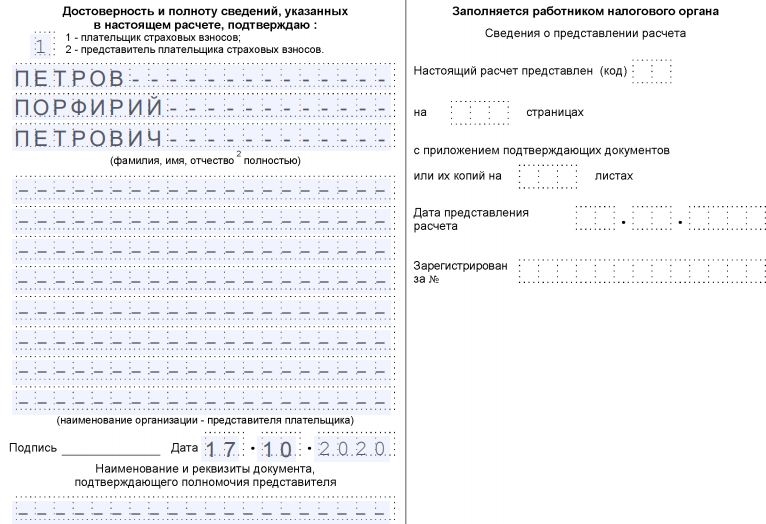

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

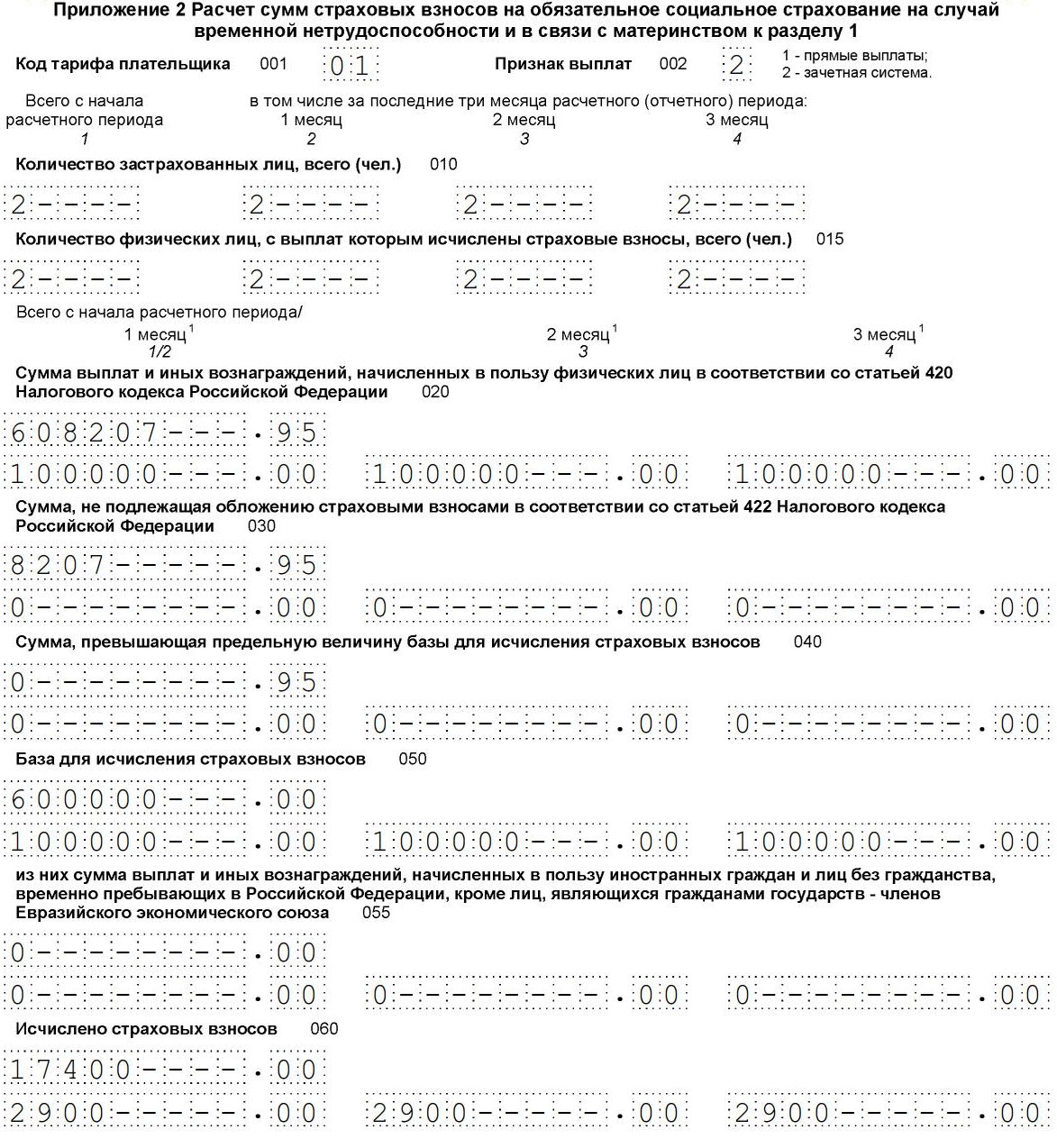

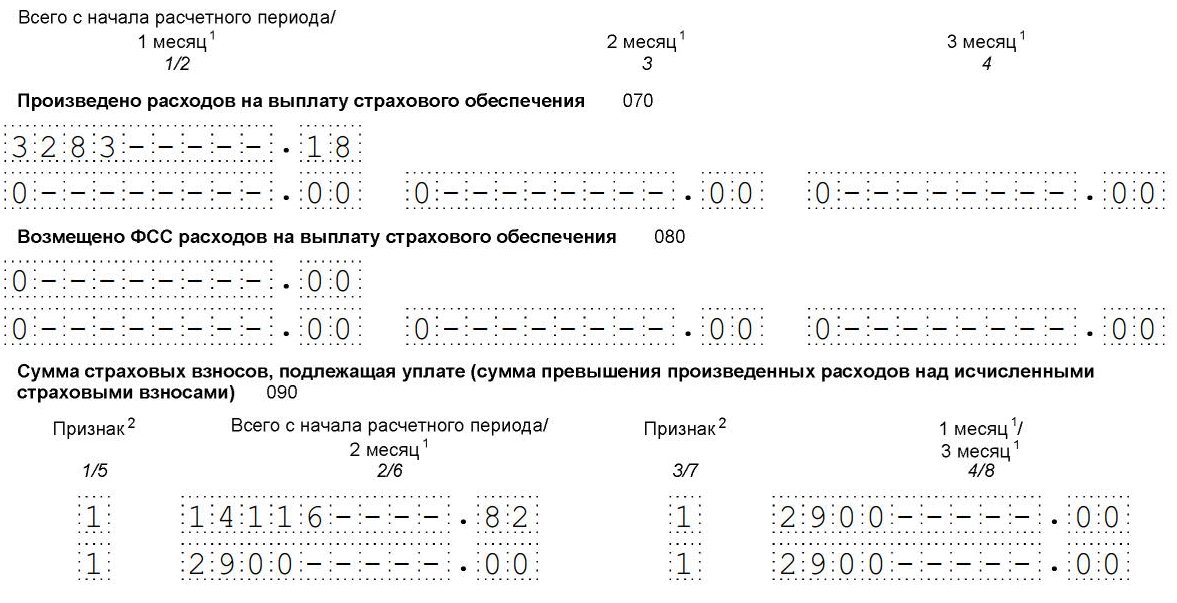

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

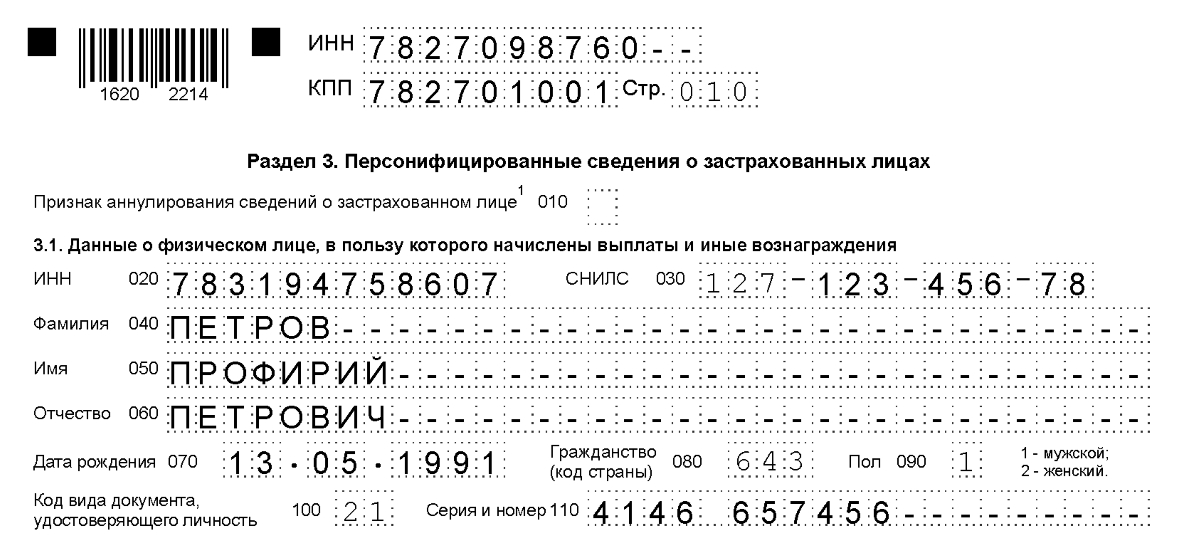

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Кто и в какие сроки должен сдавать РСВ за 1 квартал 2019 года

Расчет по страховым взносам (РСВ) — отчет, содержащий сведения о начисленных страховых взносах на обязательное пенсионное (ОПС), медицинское (ОМС) и социальное (ОСС) страхование. Он заполняется сводно за определенный налоговый период, а также на каждого работника индивидуально.

- российские компании (ООО, АО), а также их филиалы;

- иностранные предприятия, работающие на территории РФ;

- предприниматели и главы КФХ-работодатели;

- физлица, не зарегистрированные в качестве ИП, но выплачивающие доходы нанятым сотрудникам.

Отчет сдают в ФНС по итогам каждого квартала не позднее 30 дней по его окончании. Если крайний срок приходится на нерабочую дату, он смещается на следующий ближайший рабочий день. Но в 2019 году таких переносов нет. Крайний срок представления отчета в 2019 году смотрите на схеме.

Рекомендуем не откладывать сдачу РСВ на последний отчетный день, а сдать его заранее, т. к. в случае опоздания налоговики выставят санкции по п. 1 ст. 119 НК РФ. Сумма штрафа составит 5% от величины взносов за каждый просроченный месяц. НК РФ предусматривает ограничения: минимальная сумма штрафа равна 1 тыс. руб., максимальная 30% от величины взносов из «просроченного» отчета.

Бланк РСВ по-прежнему утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected] Хотя налоговики собирались изменить форму расчета, и за 1 квартал 2019 года мы должны были бы отчитываться на обновленном бланке, но пока изменения не приняты, и отчитываться за 1 квартал нужно на старом, хорошо знакомом бланке.

Есть ли изменения в оформлении расчета по страховым взносам за 1 квартал 2019 года?

Да, изменения есть, и связаны с отменой льгот по страхвзносам для некоторых страхователей. Так, фирмы на спецрежимах с льготными видами деятельности используют теперь обычные тарифы, а не пониженные. Налоговики обращают внимание на следующие изменения (Письмо ФНС РФ от 26.12.2018 № БС-4-11/[email protected]):

- те, кто раньше был льготником, указывают код тарифа «01» и соответствующий код категории застрахованных лиц: «НР», «ВЖНР», «ВПНР»;

- не используются коды тарифов «08», «09» и «12»;

- не используются коды категорий застрахованных лиц: «ПНЭД», «ВЖЭД», «ВПЭД»;

- не заполняются Приложения 6 и 8, где ранее подтверждалось право на использование пониженных тарифов.

В каком составе сдавать расчет по страховым взносам

РСВ включает в себя титульник, несколько разделов и приложений к ним. Заполнять все листы нет необходимости. Обязательными к представлению являются (Письмо Минфина от 13.02.2019 № 03-15-06/10549):

Обратите внимание: если вы в 1 квартале 2019 года не начисляли выплат «физикам», в ФНС сдайте нулевой расчет по страховым взносам. Включите в него обязательные листы, а Раздел 3 заполните данными на руководителя организации (Письмо ФНС от 12.04.2017 № БС-4-11/6940).

Кто и какой раздел должен сдавать, поможет разобраться наша таблица:

| Лист (раздел) | Кто заполняет |

| Титульный лист | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Физлица, которые не являются индивидуальными предпринимателями и не указали в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 Приложения 1 и 2 к Разделу 1, Раздел 3 | Все организации и предприниматели, которые выплачивали доходы физлицам |

| Раздел 2 и Приложение 1 к Разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 Приложения 1 к Разделу 1 | Организации и предприниматели, которые платят взносы по доптарифам |

| Приложения 5-8 к Разделу 1 | В отчете за 1 квартал 2019 года не заполняются. Ранее заполняли организации и предприниматели, которые применяли пониженные тарифы |

| Приложение 9 к Разделу 1 | Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

| Приложение 10 к Разделу 1 | Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

| Приложения 3 и 4 к Разделу 1 | Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному соцстрахованию: выдавали больничные, детские пособия и т. д. |

Основные правила заполнения РСВ

Поля расчета заполняйте текстовыми, числовыми, кодовыми показателями слева направо, начиная с первого (левого) знакоместа. Стоимостные показатели указывайте в рублях и копейках.

Расчет заполняйте чернилами синего, черного или фиолетового цвета. На компьютере расчет заполняйте заглавными печатными символами шрифтом Courier New высотой 16-18 пунктов.

Если показатели отсутствуют, поступайте так:

- «0» («ноль») ставьте в полях для количественных и суммовых показателей. Например, там, где ставите суммы доходов, взносов, ИНН, количество сотрудников.

- Прочерк ставьте там, где должны быть текстовые данные, но их нет. Например, у сотрудника нет отчества по паспорту.

- Ничего не ставьте в пустых клетках, если заполняете расчет на компьютере.

Важно: отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля. Отчет с отрицательными значениями инспекторы не примут (Письма ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793).

В готовом расчете поставьте номер каждой страницы в поле «Стр.». У страниц расчета сквозная нумерация, начинающаяся с титульного листа. И неважно, сколько разделов вы заполнили, какой включили, а какой пропустили. Номер для первой страницы «001». Об этом сказано в п. 2.1-2.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Контрольные соотношения показателей расчета приведены в Письмах ФНС от 13.12.2017 № ГД-4-11/25417, от 29.12.2017 № ГД-4-11/27043 и от 05.02.2018 № ГД-4-11/2121. Контрольные соотношения по части расходов на соцобеспечение — в Письме ФСС от 15.06.2017 № 02-09-11/04-03-13313.1

Разберем пошагово алгоритм заполнения расчета по страховым взносам за 1 квартал 2019 года на примере.

Пример заполнения расчета по страховым взносам за 1 квартал 2019

В ООО «Смайлик» работают 2 сотрудника (менеджер по продажам — Артеменко В.М. и директор Бушмин А.В.) — граждане РФ. В марте Артеменко В.М. был на больничном 5 дней. Предприятие выплатило ему пособие по временной нетрудоспособности за счет средств ОСС в размере 8 329,14 руб.: в т. ч. за счет средств работодателя — 4 913,23 руб., возмещаемых в ФСС — 3 415,91 руб.

Сумма заработка за 1 квартал 2019 года составила:

| ФИО | Январь | Февраль | Март | Итого |

| Артеменко В.М. | 50 000,00 | 50 000,00 | 40 000,00 + пособие 8 329,14 | 148 329,14 |

| Бушмин А.Р. | 70 000,00 | 70 000,00 | 70 000,00 | 210 000,00 |

| Итого | 120 000,00 | 120 000,00 | 118 329,14 | 358 329,14 |

Всего начислено: 350 000 руб. и пособие.

Сумма начисленных взносов составила:

| Месяц | Облагаемая база | ОПС (22%) | ОМС (5,1%) | ОСС (2,9%) |

| Январь | 120 000 | 26 400 | 6 120 | 3 480 |

| Февраль | 120 000 | 26 400 | 6 120 | 3 480 |

| Март | 110 000 | 24 200 | 5 610 | 3 190 |

| Итого | 350 000 | 77 000 | 17 850 | 10 150 |

Помимо обязательных листов фирма заполнила Приложение 3 к Разделу 1.

Шаг 1: заполняем титульный лист

Процесс заполнения титульника стандартный. Здесь фиксируются общие данные о страхователе-работодателе. Образец оформления по данным примера представлен на рисунке ниже:

Нюансы заполнения титульника:

- Наименование страхователя заполните полностью.

- В поле «По месту нахождения (учета) (код)» поставьте код из Приложения 4 к Порядку заполнения РСВ.

Ситуация. Гражданин зарегистрирован в качестве ИП и имеет наемных работников. Также он стоит на учете как страхователь-физлицо, которое привлекает для бытовых услуг других физлиц. То есть, «физик» стоит на учете по двум основаниям. Как ему отчитаться? Сдавать 2 расчета одному плательщику взносов нельзя. Сдавайте единый расчет по страховым взносам как в качестве ИП-работодателя, так и в качестве работодателя — физического лица. При этом можно указать любой код: «120» или «112». Рекомендуем использовать код «120», чтобы не было претензий, что ИП не сдал расчет.

В поле «Фамилия, имя, отчество полностью» — Ф. И. О. руководителя уполномоченной организации.

Шаг 2. Заполняем Раздел 3

Данный раздел заполняется отдельно на каждого сотрудника. В условиях примера ООО «Смайлик» бухгалтер оформит два Раздела 3. Образец их заполнения с пояснениями представлен ниже.

Во подразделе 3.2.1 Раздела 3 зафиксируйте суммы дохода работника отдельно за каждый месяц: январь, февраль, март и суммы взносов на ОПС также по месяцам:

- стр. 190 — номер календарного месяца (в 1 квартале это будут 01 — январь, 02 — февраль, 03 — март);

- стр. 200 — код категории застрахованного лица. В общем случае указывайте код НР — наемный работник (полный перечень кодов см. в Приложении 8 к порядку заполнения расчета);

- стр. 210 и 220 — сумма дохода за месяц;

- стр. 240 — сумма взносов на ОПС умноженная 22%.

В строку 220 (база для начисления взносов) не включайте доходы, которые не облагаются страхвзносами. Общий перечень необлагаемых взносами доходов приведен в ст. 422 НК РФ. Также учитывайте разъяснения чиновников и судов. Некоторые из них мы собрали в таблицу:

| Виды начислений | Разъяснения чиновников и судов | |

| Не облагаемые страховыми взносами | Пособия по временной нетрудоспособности | подп. 1 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 12.02.2018 № 03-15-06/8205 |

| Компенсации и надбавки за вахтовый метод работы, предусмотренные внутренними актами компании | подп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 09.02.2018 № 03-04-05/7999 | |

| Оплата обязательных медосмотров — это расходы компании, а не сотрудников | Письмо Минфина РФ от 08.02.2018 № 03-15-06/7527 | |

| Плата сотруднику за аренду без экипажа его автомобиля | п. 4 ст. 420 НК РФ | |

| Компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором | Постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017 | |

| Предусмотренные коллективным договором дополнительные отпускные — к свадьбе, рождению ребенка | Определение ВС РФ от 26.01.2018 № 307-КГ17-21301 |

Не забудьте включить в облагаемую базу следующие выплаты:

| Вид начислений | Разъяснения чиновников | |

| Облагаемые страховыми взносами | Оплата питания сотрудникам, предусмотренная коллдоговором — это их натуральный доход | Письмо Минфина РФ от 05.02.2018 № 03-15-06/6579 |

| Сверхнормативные суточные | п. 2 ст. 422 НК РФ | |

| Оплата жилья переехавшим в другую местность работникам — это выплата не относится к установленным законом компенсациям | Письма Минфина РФ от 13.02.2018 № 03-04-06/8731, ФНС РФ от 28.02.2018 № ГД-4-11/3931 | |

| Невозвращенные подотчетные суммы | Письмо Минфина РФ от 01.02.2018 № 03-04-06/5808 |

Шаг 3. Заполняем Раздел 1 и приложения к нему

Заполняем Приложение 3 к Разделу 1

В это приложение переносим сведения о начисленном пособии, выплачиваемом за счет средств ФСС.

Не забывайте, что работодатель оплачивает из собственных средств первые 3 дня болезни. Остальные возмещаются или зачитываются в счет взаиморасчетов по ОСС. При этом вся сумма пособия не облагается взносами.

Заполняем Приложение 1 к Разделу 1

В стр. 030 фирма отобразила сумму доходов с учетом пособия, а в стр. 040 — только базу, подлежащую обложению страхвзносами.

Заполняем Приложение 2 к Разделу 1

В Приложении 2 в стр.070 зафиксируйте сумму пособия, выплачиваемого за счет средств ФСС, а в стр. 090 укажите сумму взносов к уплате с признаком 1 или к возмещению с признаком 2. Если сумму к возмещению показать с минусом, налоговики отчет не примут!

Заполняем Раздел 1

Раздел 1 обобщает сумму взносов к уплате. Данные перенесите из приложений к Разделу 1.

Раздел 1 в отношении взносов на ОСС заполняйте с учетом сумм превышения пособия над величиной взносов:

Проверка и отправка РСВ

Перед отправкой отчета проверьте его с помощью программы tester, скачав ее с официального сайта ФНС.

Отчет сдайте в электронном виде, если среднесписочный состав работников за 2018 год превысил 25 человек. Если же количество работников 25 и менее, его можно представить и на бумаге.

За нарушение способа представления РСВ страхователя накажут по ст. 119.1 НК РФ на 200 руб.

Подведем итоги

Расчет по страховым взносам за 1 квартал 2019 года обязаны сдать все страхователи, в т. ч. те из них, кто не выплачивал вознаграждения сотрудникам, но состоит на учете в качестве плательщика взносов. Срок представления — 30.04.2019 года. Не опаздывайте! Иначе налоговики вас оштрафуют.

- Расчет по страховым взносам: суть, форма и варианты отчета

- Образец расчета по страховым взносам за 1 квартал 2020 года

- Типичные ошибки в РСВ и возможность их исправления без санкций

- Итоги

Расчет по страховым взносам: суть, форма и варианты отчета

Расчет по страховым взносам за 1 квартал 2020 года оформляйте на новом бланке, утвержденном приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Что изменилось в формуляре читайте в материале «Расчет по страховым взносам: утверждена новая форма».

Расчет по страховым взносам (РСВ) обязателен к формированию для всех работодателей, в т. ч. и тех, у кого временно отсутствуют данные для его составления. В последнем случае может возникать необходимость сдачи отчета с нулевыми показателями в основных разделах (письмо ФНС России от 12.04.2017 № БС-4-11/6940@).

Как заполнить нулевой расчет по страхвзносам, читайте здесь.

Обязательными для заполнения большинством составителей РСВ являются титульный лист, разделы 1 и 3, посвященные, соответственно, общим данным об исчислении взносов и персональным сведениям о получателях доходов, на которые начисляются взносы. К разделу 1 предусмотрено 10 приложений, заполнить первое и второе из которых нужно непременно (они отведены начислениям по основным тарифам), а остальные — по мере необходимости. Раздел 2 предназначен для глав фермерских хозяйств и поэтому используется нечасто.

Об особенностях заполнения каждого из разделов РСВ читайте в статье «Единый расчет по страховым взносам - бланк».

На нашем форуме можно получить ответ на любой вопрос, возникший у вас в ходе заполнения и сдачи отчетности по взносам. Например, тут обсуждаем возможные причины несоответствия данных РСВ и СЗВ-М, а также способы исправления этого несоответствия.

Образец расчета по страховым взносам за 1 квартал 2020 года

РСВ — отчет, составляемый ежеквартально, но данные его формируются по-разному:

- в разделе 1 — нарастающим итогом в течение года с выделением данных, относящихся к месяцам последнего квартала отчетного периода;

- в разделе 3 — только за последний квартал отчетного периода.

В силу этого абсолютная корреляция данных между этими разделами имеет место только в отчете за 1 квартал. Соответственно, отчет за этот период проще всего заполнить и достаточно легко проверить.

О способах, дающих возможность самостоятельной проверки сформированного отчета, читайте в материале «Как не запутаться в контрольных соотношениях к расчету по страховым взносам».

Составляя расчет страховых взносов за 1 квартал 2020 года, на его титульном листе нужно указать код периода, соответствующий 1 кварталу (21).

Образец заполнения РСВ за 1 квартал 2020 года смотрите на нашем сайте.

Типичные ошибки в РСВ и возможность их исправления без санкций

Срок сдачи отчета установлен на 30-е число месяца, наступающего после окончания отчетного периода (п. 7 ст. 431 НК РФ). Однако на него влияют совпадения с выходными днями.

ОБРАТИТЕ ВНИМАНИЕ! В связи с введением режима нерабочих дней с 30 марта по 30 апреля 2020 года срок сдачи РСВ за 1 квартал 2020 года продлен до 15.05.2020 (см. постановление Правительства от 02.04.2020 № 409). Подробнее об этом читайте здесь.

Способов сдачи существует два: электронный и бумажный. Последний доступен лицам, отчитывающимся за работников, общее количество которых не превышает 10.

Напомним! Ранее порог для бумажного отчета составлял 25 человек. Но с 2020 года он был снижен до 10. Подробности см. здесь.

Однако факт отправки РСВ в ИФНС еще не позволяет считать, что отчет сдан. В момент приемки налоговым органом осуществляется входной контроль на предмет наличия расхождений (п. 7 ст. 431 НК РФ):

- в рассчитываемых по каждому работнику суммах;

- в персональных данных, относящихся к застрахованному лицу;

- в сопоставимых цифрах разделов 1 и 3.

Если такие расхождения выявлены, ИФНС извещает подателя отчетности о непринятии отчета и обнаруженных несоответствиях. Оперативное уточнение РСВ дает возможность считать его сданным в дату подачи первого (оказавшегося непринятым) отчета.

О том, какие сроки действуют для такой корректировки, а также об особенностях оформления уточненного отчета читайте в статье «Корректирующая форма РСВ за 2019 год — как можно сдать?».

Итоги

РСВ за 1 квартал 2020 года оформляйте на новом бланке, приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Сдача его обязательна для всех работодателей, в т. ч. для тех, кто не осуществлял в отчетном периоде выплату доходов. Срок подачи отчета за 1 квартал 2020 года продлен до 15.05.2020.

Виды отчетности в Пенсионный фонд

Всю информацию, которую придется предоставить в Пенсионный фонд, группируют по отчетному периоду ПФР:

- ежемесячная;

- ежеквартальная;

- годовая.

Отдельно выделяют группу сведений, которые предоставляются в ПФ РФ по индивидуальному запросу. Например, когда сотрудник учреждения оформляется на пенсию, то представители внебюджетного фонда вправе запросить отсутствующую информацию. Состав отчетности работодателя-ИП в ПФР не отличается от перечня форм для организаций.

Единая таблица отчетности в ПФР на 2020 год

Что сдавать в 2020 году в ПФР

Когда подать информацию

Инструкция по заполнению

Обязательные формы

Ежемесячно, до 15 числа месяца, следующего за отчетным

Включите в отчет работников, с которыми заключены трудовые договоры и договоры ГПХ. Если в компании числится только директор-учредитель, включите его в СЗВ-М.

Новая форма отчетности в Пенсионный фонд СЗВ-ТД

Ежемесячно, до 15 числа следующего месяца

Новый формуляр введен на замену бумажных трудовых книжек. Документ отражает аналогичные сведения, что и бумажный носитель. Отражайте в отчетности все сведения о кадровых изменениях трудовой деятельности работника.

Ежегодно, до 1 марта следующего года

Отразите в формуляре сведения о трудовом стаже подчиненных.

Ежегодно, вместе с формой СЗВ-СТАЖ

Сопроводительная опись заполняется только при сдаче СЗВ-СТАЖ. Отдельно ОДВ-1 не сдают.

Дополнительные формы

Ежеквартально, до 20 числа месяца, следующего за отчетным кварталом

Отчетность сдают только те страхователи, которые платят дополнительные страховые взносы.

Новый отчет СЗИ-ТД

В день увольнения работника

Информация ПФ РФ «О введении с 2020 года электронной трудовой книжки»

Подготовьте сведения в день увольнения работника. В бланке отразите всю информацию о трудовой деятельности в организации.

Сроки предоставления указаны в требовании Пенсионного фонда о предоставлении информации

Периоды и необходимая информация, которую требует ПФР, раскрыты в письменном запросе от контролеров.

Представители Фонда уполномочены запросить иную информацию и сведения, которые необходимы для расчета и начисления пенсий гражданам. Срок предоставления и меры ответственности, которые предусмотрены за уклонение от подачи сведений, указаны в индивидуальном запросе.

Что изменится в отчетности в ПФР в 2020 году

Главное изменение 2020 года — это введение новой формы отчетности в ПФР — СЗВ-ТД. Это не просто новый формуляр, который придется ежеквартально сдавать в ПФР. Это переход на электронные трудовые книжки в России.

От бумажных носителей отказываться не обязательно. Работники, решившие сохранить старую трудовую книжку, подают письменное заявление на имя работодателя. Срок подачи заявления — до конца 2020 года. Если работник не подал уведомления работодателю, то бумажный формуляр выдадут на руки подчиненному в конце 2020 года. Если заявление подано, то работодатель обязан вести трудовую книжку в электронном и бумажном видах.

Для вновь принятых работников с 2021 года бумажная трудовая книжка уже не заводится. Для этой категории работников предусмотрены только электронные документы.

Ежемесячная отчетность в ПФР

Один раз в месяц в ПФ РФ все юридические лица и индивидуальные предприниматели обязаны сдавать СЗВ-М и новый СЗВ-ТД.

Обязательной форма СЗВ-М является не только для тех компаний, в которых имеются наемные сотрудники. Форму придется заполнить и тем организациям, в которых числится один учредитель. Форма заполняется на соответствующем унифицированном бланке, который утвержден постановлением правления ПФР от 01.02.2016 № 83п. Документ содержит информацию о застрахованных лицах: их Ф.И.О., ИНН и СНИЛС. Сдайте сведения не позднее 15 числа месяца, следующего за отчетным. Причем если в штате более 24 сотрудников, то новый отчет в ПФР сдают только в электронном виде. За нарушение сроков сдачи отчета в ПФР предусмотрен штраф: 500 рублей за каждое застрахованное лицо. Например, если в компании 20 сотрудников, то за непредоставление информации в срок придется заплатить 10 000 (20 раб. × 500 руб.). Как сделать отчет в ПФР за 2020 год: «Инструкция по заполнению СЗВ-М».

В отчетности СЗВ-ТД отражают информацию обо всех принятых и уволенных сотрудниках работодателя. В отчет включают и сведения обо всех кадровых перемещениях и изменениях в компании. Например, перевод на другую должность, присвоение новой квалификации и т. д. С 01.01.2020 отчитывайтесь по новой форме СЗВ-ТД до 15 числа месяца, следующего за отчетным. В документ включайте сведения только о тех работниках, по которым оформлены кадровые изменения. Всех сотрудников фирмы отражать в СЗВ-ТД ежемесячно не требуется. Отчет сдают на бумаге или электронно. Для страхователей, в штате которых трудятся до 24 человек, отчитываться разрешено любым из способов. Остальные работодатели отчитываются только в электронном формате.

Ежеквартальная отчетность

Компании, которые исчисляют дополнительные взносы на страховое обеспечение своих работников, должны формировать отдельную отчетную информацию. Для этой категории страхователей предусмотрен специальный бланк — ДСВ-3. Бланк и порядок подготовки отчетности в ПФР закреплен в постановлении правления ПФР от 09.06.2016 № 482п.

Форму ДСВ-3 сдавайте не позднее 20 числа месяца, следующего за отчетным периодом. В форме указывайте сведения о застрахованных лицах, в пользу которых были зачислены суммы дополнительных страховых взносов на накопительную часть пенсии, в соответствии с законом № 56-ФЗ от 30.04.2008. Следовательно, ДСВ-3 — отчет ПФР за 1 квартал 2020 и последующие периоды сдают не все компании.

Ежегодные сведения

С 2019 года страхователи обязаны отчитываться по новым бланкам — СЗВ-СТАЖ. В форме содержится основная информация о трудовом (страховом) стаже наемных работников. Срок предоставления СЗВ-СТАЖ за 2019 год — до 02.03.2020.

Иногда СЗВ-СТАЖ придется подготовить раньше общепринятого срока. Например, если сотрудник увольняется, то выписку из СЗВ-СТАЖ выдайте ему на руки в день увольнения. Если сотрудник оформляется на пенсию, документ придется отправить в ПФ РФ.

Как правильно подготовить отчет, рассказали в отдельном материале «Заполняем и сдаем форму СЗВ-СТАЖ в ПФ: пошаговая инструкция».

Данные по индивидуальному запросу

Довольно часто представители Пенсионного фонда России требуют предоставить сведения в индивидуальном порядке. Такая информация требуется в следующих ситуациях:

- предоставить недостающие сведения;

- подтвердить данные о застрахованном лице;

- осуществить сверку по начисленным суммам СВ;

- проконтролировать правильность ранее предоставленных данных.

Наиболее часто запрашиваемые бланки: СЗВ-К, АДВ-1, АДВ-2 и АДВ-3.

Сведения о ликвидации

Если в расчетном периоде компания или ИП решили прекратить свою деятельность, то в ПФ РФ придется сдать все обязательные формы (СЗВ-М, СЗВ-ТД, ДСВ-3 и СЗВ-СТАЖ). Но для ликвидируемых субъектов утверждены иные сроки. Сдать отчетность в ПФР при ликвидации ООО или ИП придется не позднее одного календарного месяца с момента принятия решения о прекращении деятельности либо со дня подачи заявления о ликвидации в ФНС.

Что изменилось в отчетности в 2019 году и ранее

С 2017 года все права администрирования в части страхового обеспечения трудящихся граждан были переданы в Федеральную налоговую службу. Налоговики не только взимают и контролируют полноту перечислений в соответствующие бюджеты, но и проверяют отчеты.

Нововведения коснулись только части СВ (ОПС, ОМС и ВНиМ). Взносы на травматизм (от несчастных случаев и профзаболеваний) контролирует Фонд социального страхования. Старый бланк отчетности в Фонд социального страхования изменился, теперь плательщики взносов на травматизм сдают новый 4-ФСС. Как правильно заполнить документ, читайте в отдельном материале «Инструкция: заполняем форму 4-ФСС».

Изменения скорректировали и порядок расчетов с бюджетами. Теперь суммы зачисляются на расчетные счета ФНС, и только потом налоговики самостоятельно перегоняют бюджетные средства на соответствующие счета внебюджетных фондов. Как правильно заполнять платежки, читайте в статье «Кому теперь платить страховые взносы».

Читайте также: