Как проверяют рсв 1 в пенсионном фонде

Программа CheckPFR (разработчик - Отделение Пенсионного фонда РФ по Республике Башкортостан) используется плательщиками и органами Пенсионного фонда для проверки отчетности, представляемой в Пенсионный фонд в электронной форме.

1) Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (РСВ-1), представляемый за периоды отчетности, начиная с полугодия 2015 года, в соответствии с изменениями, утвержденными Постановлением Правления ПФР от 04.06.2015 года №194п, Формат формы РСВ-1ПФР, представляемой с полугодия 2015 года, утвержден Постановлением Правления ПФР от 02.06.2015 № 243п «Об утверждении формата расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам » - квартальная отчетность;

2)Сведения о застрахованных лицах (СЗВ-М), утвержденные Постановлением Правления Пенсионного фонда Российской Федерации от 01.02.2016 г. №83п «Об утверждении формы «Сведения о застрахованных лицах», в соответствии с форматом, утвержденным Распоряжением Правления ПФР от 25.02.2016 N 70р "Об утверждении формата данных сведений о застрахованных лицах" – ежемесячная отчетность.

Замечания и недостатки в отчетности, выявленные программой по результатам проверки, с признаком «Ошибка» или «Предупреждения», должны быть исправлены до направления отчетности в орган Пенсионного фонда.

Кроме того в программе CheckPFR осуществляется проверка файлов, содержащих следующие типы документов:

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам -РСВ-1 за периоды с 2014 года по 1 квартал 2015 года;

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ и на обязательное медицинское страхование и Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам - РСВ-1 за периоды с 2010-2013 гг.;

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, не производящими выплаты и иные вознаграждения физическим лицам - РСВ-2;

- Расчет по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемый при осуществлении контроля за уплатой взносов по дополнительному тарифу для работодателей, использующих труд членов летных экипажей воздушных судов гражданской авиации - РВ-3;

- Опись сведений, передаваемых страхователем в ПФР (АДВ-6-2);

- Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР (АДВ‑6‑3);

- Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1).

- Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц (СЗВ‑6‑2).

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица (СЗВ-6-3).

- Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица, АДВ-6-4 (форма, сопровождающая пачку документов по форме СЗВ-6-3).

- Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-4).

- Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (АДВ-6-5).

- Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии (СПВ-1)

- Сведения о периоде работы застрахованного лица для установления трудовой пенсии (СПВ-2)

- Заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии (ДСВ-1);

- Реестр застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную часть трудовой пенсии и уплачены страховые взносы работодателя (ДСВ-3)

Минимальные системные требования для запуска CheckPfr

Обзоры КонсультантПлюс

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Распоряжением ПФР от 31.07.2014 № 323р утверждены методические рекомендации:

- по проверке расчета по форме РСВ-1 ПФР (приложение 1 к документу) (далее –Методические рекомендации);

- по проверке сочетаний видов стажа, дающего право на досрочное назначение трудовой пенсии (приложение 2).

Согласно ст. 5 Закона о страховых взносах [1] государственные (муниципальные) учреждения являются плательщиками страховых взносов. В силу ст. 15 данного закона плательщики страховых взносов обязаны представить расчет по форме РСВ-1 ПФР не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Поскольку представление отчетности за IIIквартал 2014 года приходится на субботу – нерабочий выходной день, то предельный срок сдачи переносится на понедельник 17.11.2014. Расчет должен быть представлен в территориальный орган ПФР, в котором зарегистрировано учреждение, по форме, утвержденной Постановлением Правления ПФ РФ от 16.01.2014 № 2п. Отметим, что данным документом также утвержден Порядок заполнения формы расчета РСВ-1(далее – Порядок № 2п).

Напомним, что в силу ст. 34 Закона о страховых взносах ПФР осуществляет камеральную проверку представленных плательщиками страховых взносов расчетов РСВ-1. Контрольная процедура проводится уполномоченными должностными лицами ПФР в соответствии с их служебными обязанностями в течение трех месяцев со дня представления плательщиком страховых взносов расчета РСВ-1. При наличии в расчете ошибок отчетность (в том числе представленная в электронном виде) не будет принята территориальным органом ПФР.

Кратко о разделах расчета РСВ-1

Титульный лист, разд. 1, 2 расчета заполняются и представляются всеми плательщиками, состоящими на регистрационном учете в территориальном органе ПФР.

Раздел 6 расчета представляет собой сведения персонифицированной отчетности на каждое застрахованное лицо, в отношении которого плательщиком страховых взносов осуществлялись выплаты по трудовым и гражданско-правовым договорам. Следовательно, он также будет заполняться всеми плательщиками страховых взносов и количество страниц данного раздела будет определяться количеством застрахованных лиц по всей организации.

Разделы 3, 4, 5 заполняются только теми плательщиками страховых взносов, у которых имелись для этого основания.

В частности, разд. 3 заполняется организациями, применяющими пониженные тарифы в соответствии со ст. 58 Закона о страховых взносах.

Раздел 4 расчета заполняется и представляется учреждениями, заполнившими строку 120 разд. 1 данного расчета, то есть теми организациями, которые производили доначисления страховых взносов с начала отчетного периода.

Раздел 5 расчета заполняется и представляется организациями, производящими выплаты в пользу студентов, обучающихся по очной форме, за деятельность, осуществляемую в студенческих отрядах.

Ниже рассмотрим, на что следует обратить внимание при заполнении обязательных разделов расчета РСВ-1.

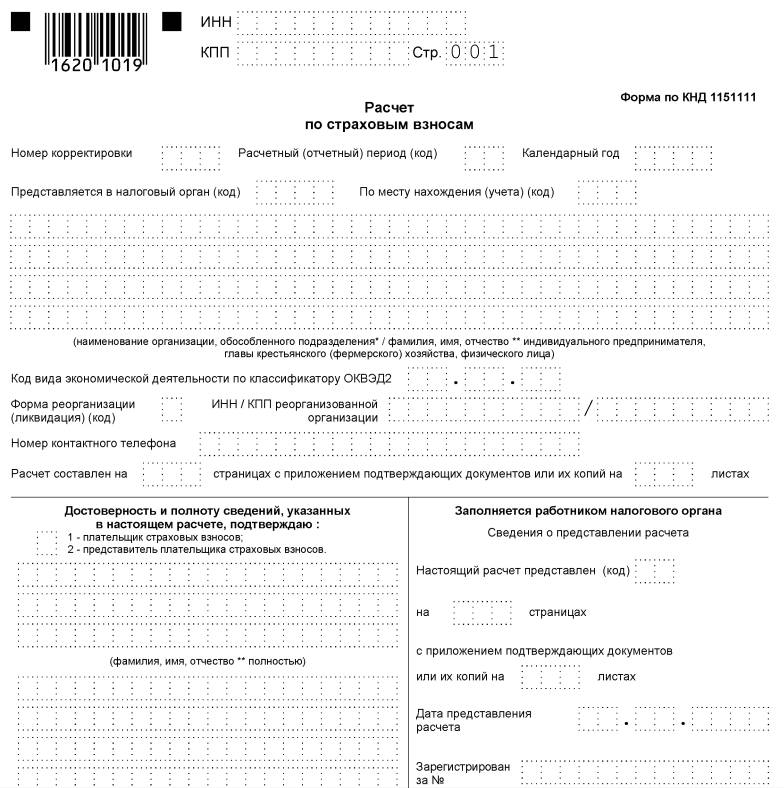

Титульный лист расчета РСВ-1

Представим их в форме таблицы.

Наименование поля

Соответствие проверяемого элемента

Если тип корректировки «1», то хотя бы одно значение в графах 3 – 7 строк 141, 142, 143 вводимого РСВ-1 должно отличаться от соответствующих значений последнего предоставленного перед вводимым расчетом за этот период.

Если тип корректировки «1» или «3», то ни одно значение в графах 3 – 7 строк 111, 112, 113 вводимого РСВ-1 не должно отличаться от соответствующих значений последнего предоставленного перед вводимым расчета за этот период

Если поле заполнено:

– дата снятия с учета должна попасть в период, за который представлен РСВ-1;

– статус плательщика страховых взносов должен быть 04, 05 или 08

В полях «Плательщик страховых взносов», «Представитель плательщика страховых взносов», «Правопреемник» в случае подтверждения достоверности и полноты сведений в расчете должны быть проставлены следующие цифровые обозначения (п. 5.13 Порядка № 2п):

- при подтверждении руководителем организации – цифра 1;

- при подтверждении представителем плательщика страховых взносов – цифра 2;

- при подтверждении правопреемником плательщика страховых взносов – цифра 3.

В поле «Ф. И. О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов – физического лица» при подтверждении достоверности и полноты сведений в расчете РСВ-1:

- руководителем организации – плательщиком (правопреемником) указываются фамилия, имя, отчество руководителя организации полностью в соответствии с документом, удостоверяющим личность;

- представителем плательщика (правопреемника) – физическим лицом указываются фамилия, имя, отчество (при наличии) физического лица полностью в соответствии с документом, удостоверяющим личность.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника). Чаще всего данное поле не заполняется, хотя обязательность проставления необходимых реквизитов установлена Порядком № 2п. в случаях, если расчет РСВ-1 в органы ПФР сдает представитель плательщика страховых взносов.

Раздел 1 расчета РСВ-1

В соответствии с п. 7.1 Порядка № 2п для форм отчетности, представляемых медицинским учреждением за отчетные (расчетные) периоды 2014 года, при заполнении строки 100 должны выполняться следующие контрольные соотношения.

Код графы

Значение

Показатели, с которыми производится сопоставление

В пункте 1.2 Методических рекомендаций даны основные контрольные показатели по разд. 1 расчета РСВ-1, приведем некоторые из них.

Код графы

Значение

Показатели, с которыми производится сопоставление

Строка 120

Строка 140

Обратите внимание

Значение строки 140 должно быть равно строке 140 по соответствующим графам РСВ-1 за предыдущий отчетный период + строка 144.

Раздел 2 расчета РСВ-1

Подраздел 2.1 заполняют все плательщики страховых взносов.

Подразделы 2.2, 2.3 и 2.4 заполняются организацией в случае уплаты страховых взносов по дополнительным тарифам в отношении выплат отдельным категориям работников.

Подраздел 2.5заполняется государственными (муниципальными) учреждениями, заполнившими разд. 6 расчета РСВ-1 ПФР. Он содержит данные о пачках документов.

При заполнении подразд. 2.1 нужно учитывать следующее.

В соответствии с п. 9.1 Порядка № 2п в поле «Код тарифа» нужно указать код тарифа (коды тарифов приведены в приложении 1 к данному порядку). Например, бюджетное учреждение, применяющие общую систему налогообложения, указывает код тарифа «01». Если в течение отчетного периода применялось более одного тарифа, в расчет РСВ-1 ПФР включается столько страниц подразд. 2.1, сколько тарифов применялось в течение отчетного периода. При этом значения строк 200 – 215 для включения в состав других разделов расчета определяются как сумма значений по соответствующим строкам для каждой таблицы подразд. 2.1, включенной в отчетную форму.

В строках 200 – 206 подразд. 2.1 формы РСВ-1 ПФР отражаются расчет облагаемой базы и начисленные взносы по обязательному пенсионному страхованию:

- всего с начала года (графа 3);

- за каждый из последних трех месяцев (графы 4 – 6).

- всего с начала года (графа 3);

- за каждый из последних трех месяцев (графы 4 – 6).

Код графы (строки)

Значение

Показатели, с которыми производится сопоставление

1. В таблице 2.5.1 «Перечень пачек документов исходных сведений индивидуального (персонифицированного) учета» должны содержаться данные о пачках сведений индивидуального (персонифицированного) учета с типом корректировки «исходная». При этом количество заполненных строк должно соответствовать количеству пачек разд. 6 с типом корректировки сведений «исходная».

В соответствии с п. 1.3.5 Методических рекомендаций должны выполняться следующие контрольные соотношения.

Код графы

Показатели, с которыми производится сопоставление

(по строке «Итого»)

Значение графы 3 по строке 114 разд. 1, уменьшенное на значения граф 4 – 6 по строке 206 подразд. 2.1

(по строке «Итого»)

(по строке «Итого»)

При представлении корректирующих сведений за периоды с 2010 по 2013 год в составе расчета РСВ-1 ПФР указанные формы подаются в соответствии с правилами их представления (сопровождаются описью), форма АДВ-6-2 не представляется.

Согласно п. 1.3.6 Методических рекомендаций должны выполняться следующие контрольные соотношения.

Код графы

Значение

Наименование проверяемого элемента

(по строке «Итого»)

(по строке «Итого»)

(по строке «Итого»)

(по строке «Итого»)

Раздел 6 расчета РСВ-1

Основные требования к заполнению разд. 6 расчета РСВ-1 ПФР приведены в п. 33Порядка № 2п.

Отметим, что пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Основные элементы логического контроля, приведенные в п. 1.7.1 – 1.7.8 Методических рекомендаций.

Подраздел

Наименование проверяемого элемента

В графе 4 проставляется страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС). Обратите внимание: СНИЛС состоит из 11 цифр

Поля «Отчетный период (код)», «Календарный год» заполняются только в формах с типом «корректирующая» или «отменяющая»

Если в подразд. 6.8 содержатся записи в графах 2 и 3, которые не сопровождаются записью с кодом, например «ДЕКРЕТ», «ДЕТИ», обязательно наличие значения в графе 4 по строкам 401 – 403 подразд. 6.4

Значение, указанное в подразд. 6.5 по всем разд. 6, входящим в пачку (не более 200 штук), должно быть равно значению, приведенному в строке, соответствующей пачке, в графе 3 подразд. 2.5.1.

При наличии записи в подразд. 6.5 обязательна запись в графе 5 любой из строк (или во всех строках): 401, 402, 403, 411, 412, 413 и т. д. подразд. 6.4 расчета РСВ-1 ПФР.

По всем разд. 6 значение, указанное в подразд. 6.5, должно быть равно сумме значений, указанных в графе 5 по строкам 401, 402 и 403 (411, 412, 413 и т. д. (зависит от количества тарифов страховых взносов)), умноженных на соответствующий текущему периоду тариф страховых взносов

В заключение отметим: если государственное (муниципальное) учреждение обнаружило ошибки, факты неотражения и неполноты отражения сведений или недостоверные сведения 1-го числа третьего календарного месяца, следующего за отчетным периодом, и позднее, применяется упрощенный порядок внесения изменений. В соответствии с разъяснениями ПФР, приведенными в Письме от 25.06.2014 № НП-30-26/7951, в случае обнаружения в отчете ошибок или неполноты отражения сведений следует отражать данные в строке 120 и разд. 4 расчета РСВ-1 ПФР с типом корректировки «корректирующая» или «отменяющая» в отчетном периоде, в котором были обнаружены ошибки, при этом не указывая одновременно эти же изменения в уточненном расчете за период, в котором были допущены указанные ошибки.

В части заполнения данного расчета по начисленным и уплаченным страховым взносам следует обратить внимание, что показатели строки 120 и разд. 4 заполняются за отчетный период нарастающим итогом с начала расчетного периода. Показатель «Период, за который выявлены и доначислены взносы», представленный ранее в один из отчетных периодов, в дальнейшем отражается в разд. 4 весь расчетный период.

[1] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Практически всем расчетчикам заработной платы, ответственным также за формирование зарплатной отчетности, знакома такая ситуация, когда отчет, отправленный в ПФР, постоянно возвращается с новыми и новыми ошибками. В этой статье я расскажу об основных этапах проверки отчета, которые необходимо выполнять перед его отправкой. Сохраните у себя данный алгоритм, он поможет вас сэкономить время и нервы в отчетные периоды.

О том, как сформировать отчетность в ПФР в различных программах я рассказывала в своих видеоуроках

и в статье Как заполнить РСВ-1. Сейчас же речь пойдет исключительно о проверке отчета.

Итак, после того, как вы сформировали отчетность, нужно сделать следующее:

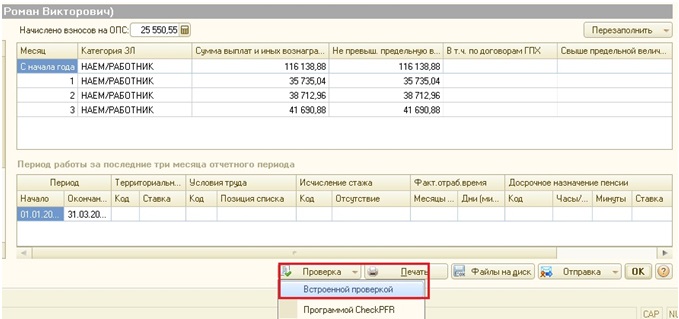

1) проверка штатными средствами программ 1С

Проще говоря, в форме обработки отчетности нажимаем кнопку "Проверка" и используем встроенный сервис 1С. При этом программа проверяет

- корректность сумм исчисленных страховых взносов (умножает облагаемые начисления по каждому сотруднику и по организации в целом на тариф);

- корректность страховых номеров сотрудников;

- соответствие начислений и стажевых периодов (например, подозрительна ситуация, когда сотрудник работает, но не получает зарплату);

- наличие отрицательных сумм начислений;

- соответствие разделов РСВ-1 с общей информацией по организации и суммами в индивидуальных сведениях и др.

То есть осуществляется первичная проверка самых важных параметров отчета. Все ошибки, которые программа обнаружила, нужно обязательно исправить.

В 1С: Зарплата и управление персоналом 8 редакции 2.5

В 1С: Бухгалтерии предприятия 8 редакции 3.0

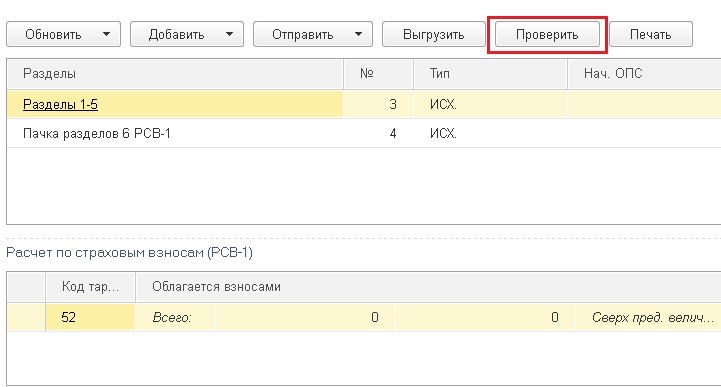

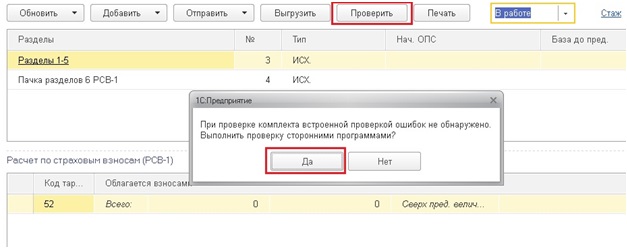

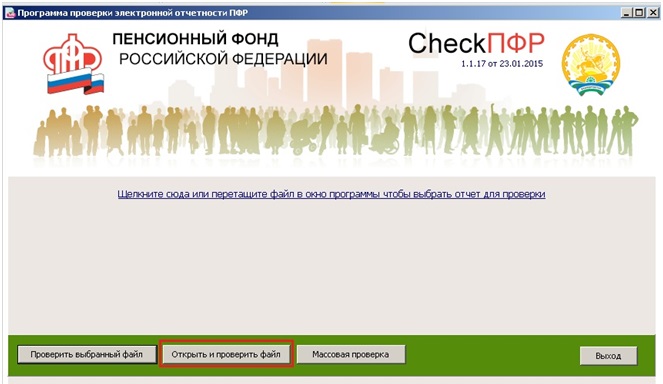

2) проверка сторонними программами (CheckPFR)

Актуальную версию программы можно бесплатно скачать на сайте ПФР. Точную ссылку на скачивание вы можете найти на моем сайте в разделе Каталог полезных ссылок.

Данная программа также проверяет корректность данных, правильность расчета взносов, исходя из сумм начислений, а также различные контрольные соотношения в форме РСВ-1 и др.

Как показывает практика, эта программа находит больше ошибок, чем внутренняя проверка 1С. И именно эта программа, в том числе, используется в отделениях пенсионного фонда при проверке отчетов.

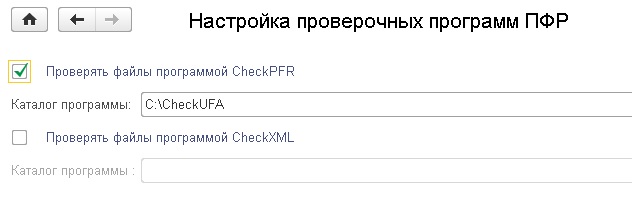

Вам необходимо скачать программу, установить её. Затем либо указать 1С путь к ней и проверять непосредственно из программы (просто попытайтесь проверить отчет сторонними программами из формы подготовки отчетности, если информации о таких установленных программах у 1С нет, то она "попросит" указать каталог, в котором находится программа проверки),

либо можно выгрузить файлы из 1С, а потом просто запустить CheckPFR, выбрать их и проверить.

Если программы автоматической проверки (внутренняя проверка 1С или CheckPFR) обнаружили ошибки, то их также нужно исправить. Так как описание ошибок иногда достаточно сложно понять, я подготовила для вас небольшую статью, в которой указала самые часто встречающиеся ошибки, их расшифровку и способы исправления Самые популярные ошибки в отчетности в ПФР - как исправить?

Но в том случае, если всё хорошо, расслабляться еще рано. Теперь необходимо проконтролировать еще несколько параметров, проверка которых не под силу рассмотренным выше программам.

3) сверка остатков на начало периода

В разделе 1 расчета РСВ-1 нужно внимательно сверить строку 100. В том случае, если вы формируете отчет за 1 квартал, то нужно посмотреть остатки на конец года из предыдущего отчета и их поставить как начальное сальдо текущего отчетного периода. При формировании остальных отчетов в ПФР в текущем году нужно руководствоваться суммами из РСВ за 1 квартал. Остатки на начало года на протяжении 4 кварталов остаются неизменными.

4) сверка сумм начисленных страховых взносов и базы для расчета

Я традиционно рекомендую бухгалтерам проводить такую проверку отчета, т.к. часто она помогает выявить скрытые ошибки и вовремя их исправить. Речь идет о том, что данные раздела 1 нужно сверять с суммами на 69-х счетах. А информацию из раздела 2 со сводом начисленной заработной платы.

Убедитесь, что общая сумма начислений в отчет попала верно, что необлагаемые суммы действительно таковыми являются, а база для расчета страховых взносов правильная. Также отдельно нужно проверить суммы, превышающие предельную базу. Ну и конечно, начисленные и уплаченные страховые взносы должны соответствовать данным ОСВ по 69-м счетам.

5) сверка нарастающего итога

В том случае, если вы формируете отчет НЕ за 1 квартал, а за последующие, то нужно сверять суммы нарастающего итога с начала года. В разделе 1 это строки 110 и 140. А в разделе 2 - колонка 3 по каждой из заполненных строк. Для этого нужно взять отчет за предыдущий период, посмотреть общую сумму из него по каждой из строк и прибавить данные за текущий отчетный период.

Нередко бывают ситуации, когда именно в этом пункте кроются ошибки, и ПФР возвращает отчет. Причины могут быть разными: кто-то внес исправления вручную в отчет предыдущего периода и забыл о них, кто-то случайно изменил данные по зарплате или взносах за прошлые месяцы и т.д. В любом случае, если выявлено расхождение, то нужно внимательно разобраться, в чем его причина, т.к. возможно, потребуется подавать корректировки.

6) снова автоматическая проверка средствами 1С и программой CheckPFR

Если в пунктах 3-5 были обнаружены ошибки, которые повлекли за собой внесение исправлений в отчет, то я рекомендую снова проверить его автоматическими средствами. В том случае, если всё хорошо - отчет можно отправлять. Всем удачи и легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

- Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

- Когда за проверку страхового расчета нужно платить деньги

- Ловушка для страхователей: бесплатно-платные сервисы

- Итоги

Программы для проверки расчета по страховым взносам за 0 руб. 0 коп.

Как проверить расчет по страховым взносам в 2020-2021 годах? Этот вопрос волнует не только бухгалтеров-новичков, но и опытных специалистов. Контрольные соотношения по проверке расчета за последнее время несколько раз дополнялись, поэтому для успешной сдачи расчета важно применять актуальные и лучше бесплатные проверочные программы.

Интернет пестрит предложениями по бесплатной проверке расчета по страховым взносам. Все ли они действительно бесплатные? Что именно предлагается страхователям — полная проверка расчета или урезанная версия, не позволяющая увидеть детализацию ошибок?

Хотите получить эксклюзивную информацию о том, как проводится камеральная проверка расчета по страховым взносам? Подробные разъяснения об этом дает советник государственной гражданской службы РФ 2 класса Е. С. Григоренко. Посмотреть их вы можете в КонсультантПлюс, пробный доступ к которому можно получить бесплатно.

К числу действительно абсолютно бесплатных программ по проверке расчета по страховым взносам относятся сервисы ФНС. На официальном сайте этого ведомства таких полезных бесплатных сервисов немало.

В большом почете у налогоплательщиков и страхователей бесплатный сервис по формированию и проверке отчетности «Налогоплательщик ЮЛ». Страхователям эта программа позволяет:

- заполнить расчет по страховым взносам;

- проконтролировать его на наличие ошибок;

- не беспокоиться об актуальности его формы;

- не опасаться некорректности электронного формата.

Другой доступной и бесплатной программой для проверки расчета по страховым взносам в 2020 году является программа Tester. Ее можно скачать в открытом доступе на сайте ФНС по ссылке:

В основе всех предлагаемых сервисов (как платных, так и бесплатных) по проверке страхового расчета находятся более 300 контрольных соотношений, при помощи которых выявляются недочеты, несоответствия и расхождения в данных расчета.

Кроме программ ИФНС расчет по страховым взносам можно проверить и иными способами — о них расскажем далее.

Когда за проверку страхового расчета нужно платить деньги

Большинство компаний и ИП оформляют расчет по страховым взносам (как и иную налоговую отчетность) в электронном виде. Обычно это происходит при помощи применяемой для учетных целей программы.

Наиболее известные программы такого рода — продукты фирмы «1С». Программы позволяют автоматизировать и поддерживать в актуальном состоянии налоговый и бухгалтерский учет, включая подготовку обязательной (регламентированной) отчетности.

Как с помощью «1С» автоматизировать учет и формировать отчетность, расскажем в этих публикациях:

Своим пользователям фирма «1С» предоставляет возможность проверки расчета по страховым взносам без какой-либо дополнительной платы. Однако коммерческий продукт не может иметь нулевую стоимость. Бесплатно выявлять ошибки в расчете при помощи программы семейства «1С» можно только тем ее пользователям, которые уже оплатили доступ к основной учетной программе.

Аналогичный подход и у других компаний, предоставляющих подобные услуги.

Ловушка для страхователей: бесплатно-платные сервисы

Некоторые сайты зазывают плательщиков страховых взносов воспользоваться бесплатной услугой по проверке расчета по страховым взносам. Для проверки нужно всего-навсего загрузить в предлагаемую сервисом программу отчет в формате хml.

После его проверки выдается результат контроля. В каком виде? Смотрите на рисунке ниже:

Хорошо, если в вашем расчете ошибки отсутствуют. Вы достигнете своей цели — убедитесь в том, что после отправки отчета налоговикам претензии не последуют. Все довольны: услуга оказана, отчет проверен, ошибок нет.

Если хотя бы одно контрольное соотношение при проверке расчета не выполняется, вы получите предупреждение о том, что:

- в расчете найдены ошибки;

- сошлись не все контрольные соотношения;

- расчет требуется пересмотреть;

- если ошибки не исправить, расчет не пройдет камеральную проверку, придется подавать пояснения, платить штраф, сдавать уточненный расчет.

Вот на этом этапе вас подстерегает ловушка: отчет проверен, наличие в нем ошибок установлено, но вы не знаете:

- сколько контрольных соотношений не сошлось;

- в каких конкретно строках вы ошиблись и как внести исправления.

Хорошо, если вы являетесь подписчиками издания, предлагающего данный бесплатный сервис (например, журналов «Бухгалтерия ИП, «Вмененка», «Упрощенка»). Для подписчиков предлагается преимущество при использовании сервиса — доступ к детализации ошибок. Если же вы не входите в число подписчиков, вам не суждено узнать:

- в каких соотношениях не сходится расчет;

- в чем кроется причина ошибки.

Тем более вам никто не подскажет, что делать при обнаружении той или иной ошибки. Чтобы иметь доступ ко всей этой полезной информации, нужно стать подписчиком издания. Такой вот современный бесплатно-платный сервис.

Итоги

Программу для проверки единого расчета по страховым взносам можно скачать бесплатно на сайте ФНС (программа Тester). Пользователи бесплатного сервиса «Налогоплательщик ЮЛ» имеют возможность без каких-либо доплат в этой программе контролировать свои расчеты на наличие в них ошибок.

Многие электронные бухгалтерские издания предлагают бесплатно проверить расчет. Но подробное описание ошибок можно получить, только будучи подписчиком такого издания. Иным пользователям сервиса при отрицательном результате проверки программа выдаст предупреждение о наличии ошибок без их детализации.

Читайте также: