Как сдать отчет в пфр если нет номера

Отчет по форме СЗВ-ТД сдают в Пенсионный фонд все работодатели, привлекающие наемный персонал, но только по тем работникам, в отношении которых проведены кадровые мероприятия. Поскольку это новый вид отчетности, в процессе его подготовки и оформлении кадровики нередко допускают ошибки, особенно при заполнении табличной части формы, в которой отражаются основные сведения о кадровых событиях.

Перечень возможных ошибок с указанием кодов размещен в таблицах, прикрепленных к постановлению ПФР от 25.12.2019 № 730п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений».

Отделение ПФР по Оренбургской области размещает для сведения страхователей перечень ошибок, наиболее часто допускаемых при сдаче в ПФР отчетности на региональной странице сайта ПФР.

Отвечаем на вопросы, поступающие от страхователей по заполнению формы СЗВ-ТД.

Вопрос: Получили протокол проверки с ошибкой 50, как её исправить.

Ответ: Ошибка 50, это грубая ошибка и исправить её можно только направив исправленную форму снова. При этом необходимо обратить внимание на индекс ошибки, отраженной в протоколе проверки. Например, 50.ВСБ.СТРАХОВАТЕЛЬ 1.2, означает, что ИНН организации или индивидуального предпринимателя не соответствует данным, указанным в базе ПФР.

Вопрос: Являюсь главой крестьянского фермерского хозяйства, должен ли я предоставить сведения по форме СЗВ-ТД на себя? Или отчетность предоставляется только на работников?

Ответ: Законодательством не предусмотрена обязанность глав КФХ (в том числе членов КФХ) предоставлять форму СЗВ-ТД в отношении себя. Форма СЗВ-ТД предоставляется только в отношении работников, с которыми заключены трудовые договоры.

Вопрос: В 2019 году организация заключала гражданско-правовые договоры с физическими лицами. Сведения о лицах, работающих по ГПД, передавались в ПФР в составе форм СЗВ-М и СЗВ-СТАЖ. Должны ли предоставляться сведения по форме СЗВ-ТД на физических лицах, работающих по ГПД в 2020 году?

Ответ: Форма СЗВ-ТД не представляется на граждан, заключивших с организацией ГПД.

Вопрос: Здравствуйте! Я отправляла отчет СЗВ - ТД по уволенным сотрудникам без предыдущей записи приема или перевода. Как на данный момент исправить ошибку, отправить заново по всем, только уже со всеми соответствующими записями?

Ответ: Необходимо направить дополнительно отчет по каждому уволенному сотруднику и указать в нем только предыдущие события.

Вопрос: Если был подан отчет на 43 человека, а у 2 - ух оказались ошибки, новый корректирующий отчет подается только на 2 - ух ошибочных или также на 43, но с исправлениями

Ответ: Отчет подается только на двух.

Вопрос: Если работник написал заявление о том, чтобы оставить бумажную трудовую книжку, как правильно заполнить форму?

Ответ: В данном случае, необходимо предоставить на такого работника форму СЗВ-ТД, отразив в ней выбор формы ведения трудовой книжки, а также сведения о трудовой деятельности зарегистрированного лица по состоянию на 1 января 2020 года (если работник работал в Вашей организации на указанную дату).

Вопрос: Приказ об увольнении работника издан 25 сентября 2020 года, а дата увольнения - 3 октября 2020 года, когда сдавать отчет?

Ответ: Не позднее 26 сентября 2020 года, с учетом сроков, установленных в постановлении Правительства от 26.04.2020 № 590.

Вопрос: Если организация уже сдаёт по ЭДО другую отчётность, всё равно надо для СЗВ - ТД направить заявление на подключение к ЭДО ПФР?

Ответ: Да или вы можете воспользоваться сервисом по подготовке и направлению сведений, посредством использования «Кабинета страхователя» на официальном сайте ПФР.

Вопрос: Добрый день, ошибка 30 в СЗВ-ТД, не указаны статья, часть и пункт по которым был уволен сотрудник, данные приняты частично, нужно ли заново отправлять корректирующий отчет?

Ответ: Да, сведения нуждаются в уточнении.

Доводим до сведения работодателей, что все вопросы по заполнению и представлению форм отчетности ПФР вы можете задать по единому телефону горячей линии 88006000162.

Отделение напоминает работодателям о необходимости уведомления всех работников о ведении сведений о трудовой деятельности в электронном виде или по выбору работника продолжать вести трудовые книжки – 31 октября 2020 года является последним днем для уведомления. Рекомендуемая форма уведомления размещена на сайте Роструда.

Обзоры КонсультантПлюс

Форма персонифицированного отчета в ПФР

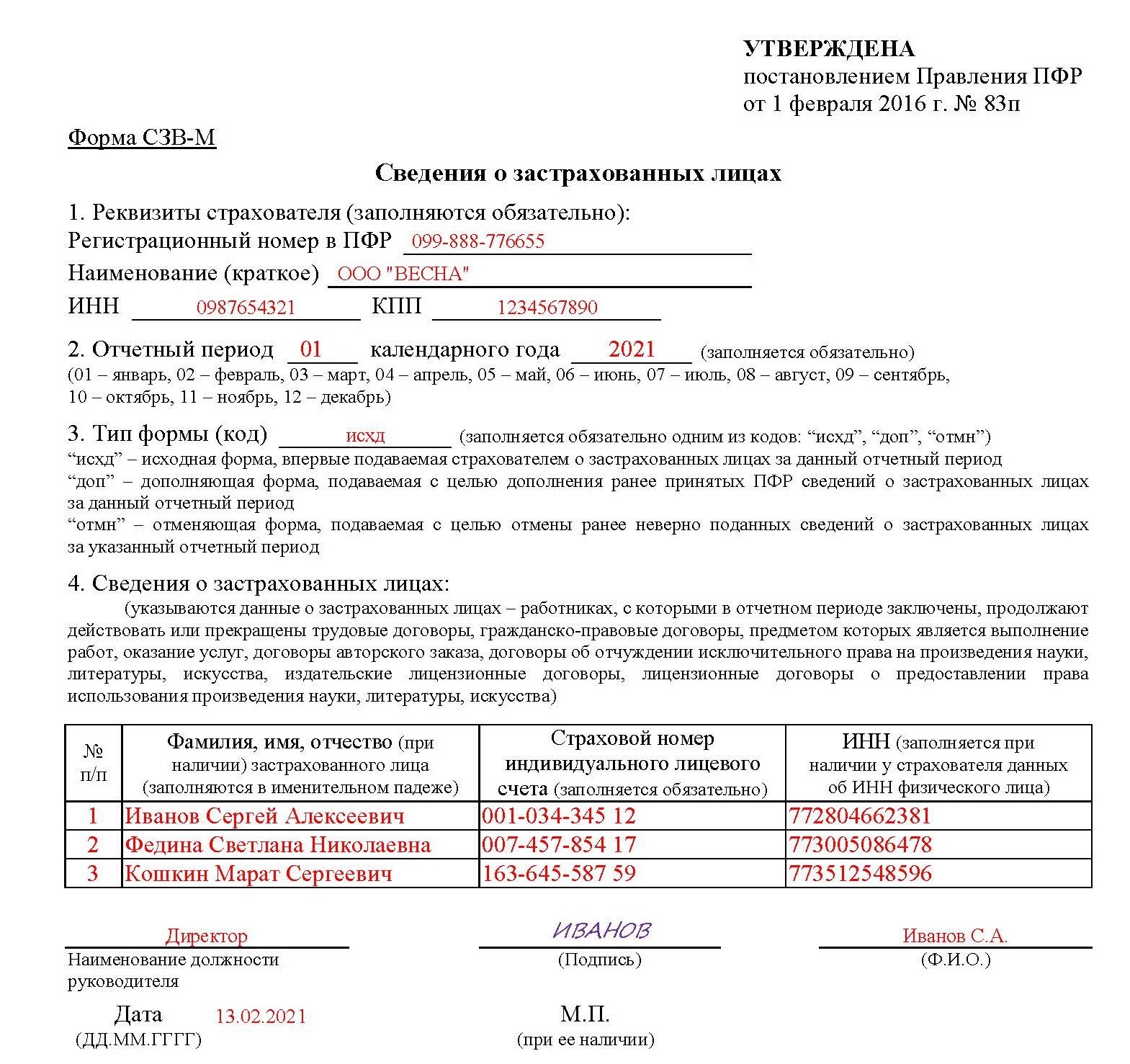

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

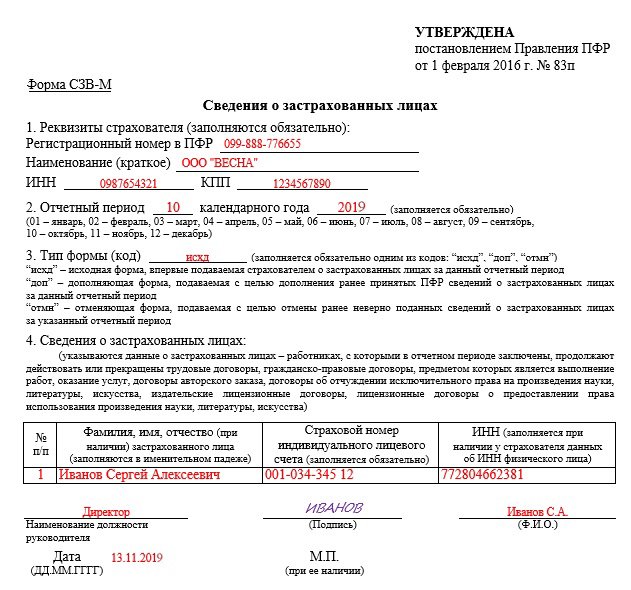

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Система Контур.Экстерн позволяет передавать в Пенсионный Фонд России заранее подготовленные файлы отчетности. Также сформировать или исправить пакет сведений для передачи в ПФР.

Согласно требованиям Пенсионного Фонда, для передачи отчетности в электронном виде по телекоммуникационным каналам связи страхователь обязан:

- Заключить «Соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи» с территориальным органом ПФР по месту учета организации.

- Предоставить в региональное отделение ПФР «Заявление о подключении к электронному документообороту».

Подробную информацию о подключении к отчетности в ПФР можно найти в разделе Электронная отчетность в Пенсионный фонд.

Процесс подготовки сведений в ПФР описан в ролике:

Настройка сервиса

При первом входе в сервис необходимо заполнить регистрационные данные, которые в дальнейшем будут использоваться при передаче сведений. Для этого достаточно выполнить следующее:

Проверьте заполненные данные и введите недостающие:

- «УПФР» — код отделения ПФР, в которое отчитывается организация.

- «УПФР для пенсионных дел» — появляется, если в поле «УПФР» указан код отделения региона, в котором есть возможность отправлять макеты пенсионных дел через Контур.Экстерн. Введите код УПФР, в который будут отправляться макеты.

- «Регистрационный номер» — регистрационный номер страхователя, присвоенный Пенсионным фондом России.

- «Номер соглашения» и «Дата соглашения» — номер и дата «Соглашения об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи», которое заключается с территориальным отделением ПФР по месту учета. Не обязательны для заполнения — это только справочная информация, в ПФР не отправляется.

- «Сертификат для подписи документов ПФР» - выберите сертификат, которым будет подписываться отчетность в ПФР. Согласно требованиям ПФР, отправляемые сведения должны быть подписаны либо руководителем организации-страхователя, либо лицом, действующим на основании доверенности на право подписи отчетности в ПФР.

Нажмите на кнопку «Отправить информацию в ПФР».

После отправки регистрационной информации можно сразу приступать к передаче отчетности.

При смене регистрационных данных или сертификата для подписи внесите соответствующие изменения в меню «Регистрационная информация ПФР» и заново отправьте регистрационную информацию.

Электронные трудовые книжки

Для того, чтобы отправить сведения о трудовой деятельности сотрудников по форме СЗВ-ТД необходимо подключиться к новой информационной системы ПФР. Для этого необходимо отправить «Заявление на подключение страхователя к ЭДО ПФР (ЗПЭД)» по инструкции.

Передача готовых сведений в ПФР

1. Выберите пункт меню «ПФР» > «Загрузить из файла». Если готовых файлов нет, ознакомьтесь с заполнением сведений в сервисе.

2. В следующем окне кликните по кнопке «Добавить файлы».

3. В открывшемся окне выберите подготовленные файлы отчетности. При необходимости выберите приложения к отчету. Нажмите «Открыть».

Одновременно можно загрузить несколько файлов, если:

- Организация в файлах совпадает с организацией, выбранной в системе.

- Отчетный период и регистрационный номер ПФР во всех пачках совпадают.

- Файлы могут быть отправлены в ПФР одним пакетом. Подробная информация о порядке передачи пачек в ПФР опубликована в следующей инструкции. Если необходимо отправить корректирующие сведения за прошлые периоды по старым правилам приема пакетов, то пакет следует формировать в соответствии с рекомендациями.

4. Файлы добавляются в систему. На странице отображается список добавленных файлов.

- Если при добавлении файлов возникли ошибки, исправьте их и заново загрузите.

5. Нажмите «Проверить и перейти к отправке».

6. Ознакомьтесь с результатами проверки.

- Если обнаружены ошибки, нажмите на ссылку протокола проверки и посмотрите, какие ошибки найдены. Исправьте их здесь же в Контур.Экстерн (кнопка «Редактировать») либо в программе, в который были подготовлены файлы отчета.

- Если в отчете обнаружены предупреждения, нажмите на ссылку протокола проверки и прочитайте предупреждения. Они носят рекомендательный характер и допустимы в представляемых отчетных документах. Отчеты, в которых обнаружены только предупреждения, могут быть отправлены в ПФР.

- Если нет ни ошибок, ни предупреждений, документ готов к отправке.

Если отчет был отредактирован в Контур.Экстерн и не был отправлен, он останется в сервисе (пункт «ПФР» → «Отчеты в работе»).

7. Чтобы отправить отчет, нажмите «Отправить в ПФР».

8. Отчет будет отправлен через 10 минут.

Заполнение сведений ПФР в сервисе

Чтобы заполнить отчет в Контур.Экстерн, выполните следующее:

1. На главной странице нажмите «ПФР» → «Создать новый».

2. Выберите нужный отчет.

3. Если необходимо, укажите тип сведений (исходный, корректирующий отчет) и отчетный период. Если нет, перейдите к пункту 4.

4. Нажмите «Создать отчет». Открывается форма отчета.

- Если отчет за выбранный период уже создан, появится сообщение об этом. Нажмите «Редактировать отчет».

5. Заполните отчет и перейдите к его отправке по кнопке «Проверить и отправить»

Подробнее про отправку описано в инструкции «Передача готовых сведений в ПФР».

После отправки

После отправки отчета необходимо дождаться получения квитанции и протокола контроля от Пенсионного Фонда.

Квитанция (подтверждение о получении) – документ, подтверждающий факт доставки отправленных документов в ПФР. Регламентированный срок получения квитанции составляет 2 рабочих дня.

Протокол контроля — документ, содержащий результат проверки отчета на стороне контролирующего органа. В случае, если ошибок не обнаружено, протокол имеет статус «положительный» и свидетельствует об удачной сдаче отчета в ПФР. «Отрицательный» протокол свидетельствует о наличии ошибок, в таком случае требуется повторная отправка отчета. Регламентированный срок получения протокола составляет 2 рабочих дня с момента получения квитанции о доставке.

Для просмотра или сохранения переданного отчета, квитанции или протокола обработки выберите этот отчет в списке отправленных документов.

Все отправленные отчеты находятся в разделе «ПФР» → «Отправленные отчеты».

Что означают значки в списке отправленных отчетов

Значки в списке отчетов означают следующее:

Отчет принят в ПФР. Поступил положительный протокол контроля. Он должен поступить в течение 4-х рабочих дней после отправки отчета. Протокол нужно подписать. Для этого:

- Откройте страницу с документооборотом, нажав на строку с отчетом.

- Если вместе с протоколом поступили приложения, обязательно просмотрите их. В них может быть статус «Принят частично», и нужно представить в ПФР дополнительные сведения.

-

Нажмите «Подписать протокол и приложения».

Отчет не принят в ПФР либо. Поступил отрицательный протокол контроля. Он должен поступить в течение 4-х рабочих дней после отправки отчета. Протокол нужно подписать. Для этого откройте страницу с документооборотом, нажав на строку с отчетом. Нажмите «Подписать протокол и приложения».

Ошибки, из-за которых сведения не были приняты, указаны в приложении к протоколу. Исправьте все ошибки и снова отправьте отчет в ПФР.

Более подробная информация о том, как сохранить перечисленные документы, содержится в следующих инструкциях:

- СНИЛС — что это?

- Способы присвоения СНИЛС

- Варианты получения информации о СНИЛС

- Возможен ли отчет в ПФР без СНИЛС?

- Подводим итоги

Одним из важнейших идентификаторов для физлица является номер СНИЛС. О том, что представляет собой этот номер, зачем он нужен, как его получить и как его отсутствие влияет на подачу отчетности, читайте в нашем материале.

СНИЛС — что это?

СНИЛС — понятие, неразрывно связанное с Законом от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», хотя до 01.04.2019 в нем отсутствовала не только сама эта аббревиатура, но и та ее расшифровка, которую дал ФФОМС в которую дал ФФОМС в п. 1 Приложения к письму от 21.02.2006 № 1253/30-1/и.

Закон № 27-ФЗ лишь упоминал о том, что каждый индивидуальный лицевой счет, открытый в ПФР, имеет свой постоянный страховой номер (п. 1 ст. 6), а ФФОМС назвал этот номер страховым номером индивидуального лицевого счета и сократил его до сочетания первых букв определения — СНИЛС.

С 01.01.2019 (после принятия Закона «О внесении изменений…» от 01.04.2019 № 48-ФЗ) в Законе № 27-ФЗ (ст. 1) тоже возникла аналогичная по содержанию формулировка в отношении СНИЛС (без использования аббревиатуры). Здесь он назван уникальным номером, дающим возможность увязки конкретного физлица и его персональных сведений, накапливаемых в ПФР на индивидуальном лицевом счете.

С помощью этого номера в системе ОПС осуществляются:

- сбор данных (о самом застрахованном лице, его трудовых и нетрудовых периодах, входящих в страховой стаж, величине доходов, начисленных и уплаченных взносах, правах на пенсию, в т. ч. досрочную);

- их обработка (начисление и перерасчет пенсии, учет выделения и расходования средств господдержки);

- идентификация лиц при предоставлении госуслуг и осуществлении госфункций (в т. ч. с целью ускорения межведомственного обмена сведениями).

Поскольку основной объем информации, учитываемой в ПФР, поступает от работодателей, данные о страховом номере работника, принимаемого на работу, входят в число обязательных для оформления трудового договора сведений (ст. 65 ТК РФ).

До 01.04.2019 необходимый для представления работодателю документ в ТК РФ назывался страховым свидетельством ОПС (в нем наряду с иными сведениями о физлице указывался СНИЛС). С 01.04.2019 (после поправок, внесенных Законом № 48-ФЗ) разрешено предъявление работодателю любого из документов, подтверждающих факт регистрации в системе пенсионного страхования (в т. ч. электронного).

Способы присвоения СНИЛС

Обязанность подавать в ПФР сведения на лиц, не имеющих страхового свидетельства, для получения такого документа до 01.04.2019 также возлагалась на работодателя (ст. 65 ТК РФ, п. 2 ст. 7 Закона № 27-ФЗ). Причем делать это они должны были на оформляемых на работу как по трудовому договору, так и по договору ГПХ.

В исключительном положении находились только физлица, самостоятельно уплачивающие взносы в фонд. Они сами вставали на учет в ПФР и сами получали такие свидетельства.

С 01.04.2019 ситуация изменилась. Теперь индивидуальный лицевой счет может быть открыт (п. 1 ст. 6 Закона № 27-ФЗ):

- по личному заявлению лица, подлежащего страхованию (к их числу относятся как граждане РФ, так и иностранцы, а также лица без гражданства, проживающие в России постоянно или временно), и подача его допускается как самим физлицом непосредственно, так и через работодателя или МФЦ;

- на основании сведений, полученных по межведомственному обмену данными, т. е. физлицо может даже не знать о том, что оно уже зарегистрировано в ПФР.

При этом в ст. 65 ТК РФ сохранено положение об обязанности работодателя подать на работника, не имеющего СНИЛС, сведения для регистрации его в системе ОПС. Однако (учитывая возможность регистрации по межведомственному обмену) предварительно такому работнику следует обратиться с запросом в ПФР о присвоенном ему СНИЛС.

В ответ он либо получит информацию об уже имеющемся у него номере, либо будет внесен в систему на основании поданных в фонд им же самим сведений. Если последнего не произойдет, то сведения для регистрации подаст работодатель.

Варианты получения информации о СНИЛС

До 01.04.2019 единственным источником информации о СНИЛС было страховое свидетельство ОПС (пластиковая карточка, выданная фондом), которое находилось на руках у физлица и предъявлялось им по мере необходимости. Карточка требовала замены в случае изменения в ней каких-либо данных и выдачи дубликата при ее утрате.

С 01.04.2019 оформление страховых свидетельств прекращено (хотя в качестве документа, подтверждающего наличие СНИЛС, они продолжают использоваться). Вместо них ПФР предстоит информировать застрахованных лиц о регистрации в системе ОПС путем создания иного документа, подтверждающего факт регистрации.

Такой документ формируется автоматически на основании сведений о физлице, отраженных на индивидуальном лицевом счете, и обязательно содержит указание на СНИЛС (ст. 16 Закона № 27-ФЗ).

Форма такого документа (ей присвоен шифр АДИ-РЕГ) пока находится на утверждении. В сравнении со страховым свидетельством нового в ней ничего нет. Она также будет содержать сведения о:

- страховом номере;

- Ф. И. О. застрахованного и его половой принадлежности;

- дате и месте рождения;

- дате регистрации в системе ОПС.

Но выдать форму АДИ-РЕГ можно неограниченное число раз и с использованием любого выбранного физлицом способа:

- на бумажном носителе — при личном получении или через представителя, а также через почтовое отправление;

- в виде электронного документа — он может быть передан по электронной почте, через портал Госуслуг или личный кабинет, открытый на сайте ПФР.

Сроки для оформления АДИ-РЕГ планируется установить достаточно короткими:

- не более 5 рабочих дней с даты регистрации запроса на ее выдачу, если такой запрос сделан общедоступными способами (в т. ч. через электронную почту);

- сразу по поступлении запроса, если обращение сделано через личный кабинет на портале Госуслуг или сайте ПФР.

Работодателю предстоит сверить указанные в форме данные с информацией в иных документах, предъявленных физлицом при устройстве на работу (ст. 15 Закона № 27-ФЗ).

Возможен ли отчет в ПФР без СНИЛС?

Страховые номера работников указываются работодателем в каждом из регулярно сдаваемых отчетов, данные которого используются ПФР:

- РСВ, содержащем раздел с персональными данными о доходах работников и начисленным на них страховым взносам;

- СЗВ-М со сведениями об отработавших очередной месяц лицах;

- ДСВ-3, оформляемом при наличии лиц, в отношении которых перечисляются дополнительные взносы на ОПС;

- СЗВ-СТАЖ с информацией о периодах очередного года, включаемых в страховой стаж каждого из работников.

Не указать СНИЛС в них нельзя, т. к. привязка данных к нужному индивидуальному лицевому счету без этого номера не осуществится.

Поэтому нужно оперативно реагировать на непредставление работником СНИЛС и направлять его в ПФР с запросом об информации о присвоении этого номера, оказав помощь в оформлении и передаче в фонд такого запроса. Установление небольших сроков для выдачи АДИ-РЕГ позволяют получить информацию о страховом номере достаточно быстро даже для того, чтобы внести сведения о работнике в СЗВ-М, подаваемую ежемесячно.

Если же к моменту сдачи отчета данные о СНИЛС отсутствуют, то вариантом выхода из положения может стать невключение сведений о таком лице в отчетность. Как только информация о его СНИЛС появится, нужно будет сдать на него дополняющие соответствующий отчет сведения.

Подводим итоги

- СНИЛС — номер, характеризующий индивидуальный лицевой счет, на котором в системе ОПС накапливаются сведения по конкретному застрахованному лицу.

- Присвоение СНИЛС с 01.04.2019 осуществляется либо по заявлению лица, подлежащего страхованию (его можно подать в фонд лично, через работодателя или МФЦ), либо на основании сведений, поступивших в ПФР в результате межведомственного обмена данными.

- Информация об имеющемся СНИЛС с 01.04.2019 выдается не в виде страхового свидетельства, а в форме документа о регистрации в системе ОПС. Содержит такой документ ту же информацию, что и свидетельство, но формируется автоматически по имеющимся в системе данным, что дает возможность оформлять его оперативно и на основе актуальных сведений. Создать и передать его застрахованному лицу, а затем работодателю можно как в бумажном, так и в электронном виде.

- В отчетность, предназначенную для ПФР, лиц, в отношении которых отсутствует информация о СНИЛС, включать нельзя. Поэтому при их появлении работодателю надо предпринять шаги для скорейшего получения работником этого номера.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ведение бизнеса или иной какой-либо значимой хозяйственной деятельности предполагает, кроме прочего, тесное взаимодействие с контролирующими органами и структурами. Одной из них выступает государственный пенсионный фонд.

Те организации и индивидуальные предприниматели, которые имеют сотрудников по найму, обязаны предоставлять периодическую отчетность в ПФР, связанную с персонифицированным учетом и расчетом страховых взносов. Об особенностях ее подачи и пойдет речь в статье далее.

Бесплатно по России

Как происходит сдача отчетности в ПФР

Субъектами обязательного пенсионного страхования выступают как работники (застрахованные лица), так и работодатели, выступающие в роли страхователей. Организации и ИП, у которых имеются сотрудники, обязаны вносить за них страховые взносы в ПФР для формирования будущей пенсии. Размер взносов привязан к заработной плате конкретного работника и составляет 22% от нее.

Соответственно, каждый работодатель имеет обязанность по подаче соответствующей отчетности. В нее включаются сведения, связанные с расчетами начисленных и уплаченных страховых взносов, а также иные данные персонифицированного учета.

Отчетность подается работодателем лично, однако допускается возможность привлекать специализированные бухгалтерские организации на основании договора. Документы подаются в строго регламентированные сроки.

Следует отметить, что ПФР наделен правом выносить акты, предусматривающие привлечение к ответственности лиц, нарушающих законодательство об ОПС. На практике это означает, что за несвоевременную сдачу отчетности юридическое лицо или индивидуальный предприниматель может быть оштрафован.

В целом, на 2020 год отчетность в государственный пенсионный фонд представляет собой 5 унифицированных форм, которые работодателям необходимо подавать в обязательном порядке. Вкратце разберем каждую из них

Данный отчет подается всеми организациями. Он содержит в себе сведения о застрахованных лицах, находящихся в штате за конкретный отчетный период. В СЗВ-М вносится информация, которая необходима для ведения персонифицированного учета.

В обязательном порядке форма содержит следующие сведения:

- данные организации-страхователя;

- отчетный период;

- информация о лицах, застрахованных в системе ОПС (ФИО, СНИЛС, ИНН).

Подробнее о программе смотрите в видео:

СЗВ-СТАЖ

Данная форма являет собой отчет, который предоставляется в органы государственного пенсионного каждый год. В нем в обязательном порядке должны быть отражены сведения обо всех сотрудниках, с которыми у организации заключены трудовые договоры, а также лицах, с которыми имеются гражданско-правовые отношения.

СЗВ-СТАЖ необходима для предоставления сведений об имеющемся страховом стаже работника. Напомним, что страховой стаж оказывает непосредственное влияние на возможность обращения за страховой пенсией в будущем, а также на размер самого пенсионного обеспечения.

СЗВ-ТД

Данная форма содержит сведения о трудовой деятельности работника. Этот отчет является новым и был введен в оборот в связи с переходом на «электронные трудовые книжки». В этой связи у многих страхователей возникло множество вопросов относительно его подачи.

Так, в форму СЗВ-ТД вносятся следующие сведения:

- информация о страхователе (регистрационный номер, наименование, ИНН, КПП);

- информация о застрахованном (ФИО, дата рождения, СНИЛС);

- отметка о выборе застрахованным лицом нового форма фиксирования трудовой деятельности;

- информация о периодах трудовой деятельности.

Следует отметить, что отчет по форме СЗВ-ТД подается только тогда, когда для этого имеются основания, к которым следует отнести:

- прием на рабочее место;

- увольнение (вне зависимости от причины);

- перевод на другое рабочее место;

- подача заявления о выборе формы фиксирования трудовой деятельности.

СЗИ-ТД

СЗИ-ТД по своей сути являет собой более развернутую форму отчета СЗВ-ТД. В ней, кроме прочего, указываются сведения о работнике, датах приема и увольнения, должности, вида работы и структурного подразделения организации, где трудился сотрудник.

Форму СЗИ-ТД подают страхователи в ПФР при увольнении сотрудника. Следует отметить, что сведения в рассматриваемом документе должны прямо соответствовать информации, содержащейся в форме СЗВ-ТД.

По своей сути ОДВ-1 представляет собой опись всех документов, которые передаются в пенсионный фонд страхователем. На практике это означает, что данная форма подается вместе с другими отчетными документами.

Следует отметить, что вышеуказанные формы отчетности являются обязательными. Однако при определенных обстоятельствах работодатель обязан подавать дополнительные формы, в том числе и по прямому запросу из государственного пенсионного фонда.

Способы отправки отчетов

Отчетные документы могут быть направлены в ПФР разными способами. При этом политика пенсионного фонда в этом плане направлена на все большее использование в этой части электронных способов связи. К примеру, вводятся ограничения на число сотрудников, при котором допускается подача сведений на бумажных носителях.

Почтовым отправлением

Этот способ предполагает отправку бумажных документов заказным письмом в адрес пенсионного фонда. Датой подачи отчетности считается день отправки письма, что определяется по почтовому штемпелю.

Желательно направлять письмо с описью вложения и уведомлением о вручении. Следует отметить, что воспользоваться возможностью подать документы почтой могут не все страхователи, а только те из них, в штате которых не более 24 человек включительно. Если количество сотрудников больше, то сведения подаются только в электронном виде.

Через интернет

Подача документов в электронном виде имеет ряд преимуществ, заключающихся в следующем:

- невозможность утраты данных;

- возможность корректировки введенных данных;

- получение отчета из ПФР о принятии документов, что позволяет избежать просрочек при их подаче.

Прежде чем подавать документы в электронном формате, организация обязана обратиться в пенсионный фонд для подписания соглашения о таком виде взаимодействия.

Электронные документы в обязательном порядке должны заверяться подписью ответственного сотрудника. Речь идет об ЭЦП. При этом если отчеты сдаются пакетом, то электронная подпись должна быть проставлена в каждом файле.

Сроки сдачи

В зависимости от сроков сдачи отчетности в Пенсионный Фонд можно классифицировать следующим образом: ежемесячная, ежеквартальная, ежегодная.

- Ежемесячная. Ежемесячно – до 15 числа месяца, следующего за отчетным, необходимо подавать формы СЗВ-М и СЗВ-ТД.

- Ежеквартальная. Ежеквартально подается отчетность по форме ДСВ-3. Данный отчет подается только в том случае, если за работника выплачиваются дополнительные страховые взносы. Речь идет не о повышенных коэффициентах за особые условия труда, а о добровольном решении работника, направленном на увеличение размера его пенсии. Дополнительные взносы могут направляться сотрудником самостоятельно или через работодателя. В последнем случае организация подает отчет по форме ДСВ-3 ежеквартально в срок не позже 20 числа месяца, следующего за отчетным.

- Ежегодная. Один раз в год, по итогу данного периода, необходимо подавать документы по форме СЗВ-СТАЖ.

Следует отметить, что некоторые отчеты подаются не в рамках какой-либо периодичности, а по факту необходимости. Так, форма СЗИ-ТД направляется в ПФР в день, когда происходит увольнение сотрудника.

Кроме этого, государственный пенсионный фонд может истребовать дополнительные отчеты, сроки предоставления которых указываются в официальном требовании фонда.

Единая система сдачи отчетности

На сегодняшний день ПФР активно прорабатывает механизм единой системы отчетности в рамках информационного обмена между ПФР и участниками электронного документооборота (ЭДО). Это позволит значительно упростить обмен информации и процедуру сдачи отчетных документов.

Что появилось нового в системе сдачи отчетности в 2019 году

В 2019 году было принято решение о переходе на новый способ фиксирования трудовой деятельности. Речь идет об «электронных трудовых книжках». В этой связи с 2020 года были введены новые формы отчетов – СЗВ-ТД и СЗИ-ТД, сведения которых содержат информацию о трудовой деятельности сотрудников.

Отчетность в ПФР необходимо подавать всем организациям и ИП, имеющим сотрудников. Она может быть подана в форме как бумажных (если численность работников не более 25 человек), так и электронных документов. Подавать отчеты следует с ежемесячной, ежеквартальной или ежегодной периодичностью (в зависимости от их типа). За несвоевременное предоставление документов страхователя могут ожидать штрафные санкции.

В каком случае компании и ИП обязаны сдать нулевую отчетность в ПФР? Какие санкции грозят страхователям за несдачу нулевой отчетности в ПФР?

Деятельность компании или ИП может быть приостановлена по ряду причин. Как отчитаться в этом случае в ПФР?

Нулевая отчетность в Пенсионный фонд

Для представления ежемесячной отчетности постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. №83п утверждена форма СЗВ-М «Сведения о застрахованных лицах». В данной форме указываются данные о застрахованных лицах - работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

То есть «нулевой» формы СЗВ-М (с прочерками) не бывает.

Отчеты по форме СЗВ-ТД сдаются в ПФР при определенных кадровых движениях работников (например, наем, увольнение, перевод на другую работу).

Также необходимо сдать отчет, если работник подал заявление о переходе на электронную трудовую книжку или сохранении бумажной книжки. Если таких событий нет, то работодатель не должен сдавать нулевой отчет СЗВ-ТД.

Если у ИП нет наемных работников, то он не должен сдавать никаких отчетов в Пенсионный фонд (СЗВ-М, СЗВ-СТАЖ). Если предприниматель является работодателем, но на время приостановил деятельность и не выплачивает заработную плату работникам, то он обязан представлять СЗВ-М. Но сама форма не будет нулевой, потому что работники по-прежнему остаются застрахованными лицами. Аналогичная ситуация и с формой СЗВ-СТАЖ.

Нужно ли ООО с директором-учредителем сдавать СЗВ–М?

Со дня существования формы не утихают споры вокруг о том, нужно ли сдавать СЗВ-М на директора-учредителя, с которым не заключен трудовой договор?

Письмом Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 разъяснено, что работодатель, зарегистрированный в ПФР в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по персонифицированному учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной компанией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

Как свидетельствует арбитражная практика последних лет, страхователи обязаны представлять сведения по форме СЗВ-М на руководителей компаний, являющихся единственным участником (учредителем) (Постановление АС Центрального округа от 18.04.2019 г. №А14-1839/2018, решение АС Свердловской области от 03.04.2019 г. №А60-59655/2018).

Один из страхователей пытался в суде оспорить штраф за несдачу формы на своего директора по причине того, что ПФР не направил в адрес ООО письменное уведомление о необходимости представления сведений.

Но суд не принял доводы страхователя, отметив, что письмо Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 опубликовано в средствах массовой информации («Нормативные акты для бухгалтера», 2018, № 9, «Налоговое планирование», 2018, №2), размещено в телекоммуникационной сети «Интернет» на официальном сайте ПФР.

При этом отсутствие в штате ООО бухгалтера, юриста и иных сотрудников не снимает с руководителя компании обязанности по исполнению требований, установленных действующим законодательством.

А такие обстоятельства, как отсутствие финансово-хозяйственной деятельности более 20 лет и трудового договора с директором - единственным учредителем не могут быть исключить штраф, но могут смягчить меры ответственности (Решение АС Курской области от 22.01.2020 г. №А35-4871/2019).

Нужно ли подавать СЗВ-М на сотрудниц, находящихся в декрете?

Иногда компании и ИП забывают подавать сведения на декретниц. Вместе с тем, сведения по форме СЗВ-М нужно также подавать на работниц, находящихся в декретном отпуске, поскольку с ними действует трудовой договор и они по-прежнему являются застрахованными лицами (п.1 ст.261 ТК РФ, п.2.2 ст.11 Закона от 01.04.1996 г. №27-ФЗ).

СЗВ-М сдана в соответствии с разъяснениями ПФР

Пенсия работающего пенсионера не подлежит индексации, а узнать о том, работает или нет пенсионер, ПФР может из представленной работодателем формы СЗВ-М. Если работодатель не включил работающего пенсионера в форму СЗВ-М, а ПФР проиндексировал ему пенсию, то впоследствии ПФР может взыскать эту сумму с работодателя.

Санкции за несдачу нулевых отчетов

Непредставление СЗВ-М, СЗВ-СТАЖ либо представление с неполными или недостоверными сведениями влечет штраф в размере 500 рублей за каждого работника.

А должностным лицам компании грозит административный штраф в размере от 300 до 500 рублей (ст.15.33.22 КоАП РФ).

При этом страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах (ст.15 Федерального закона от 01.04.1996 г. №27-ФЗ).

В этом случае страхователя нельзя оштрафовать за несвоевременное представление сведений, если первоначально он представил их в срок, но потом самостоятельно обнаружил ошибку или неполноту и подал исправленные сведения до их обнаружения ПФР (Определения ВС РФ от 22.07.2019 г. №305-ЭС19-2960, от 05.07.2019 г. №308-ЭС19-975).

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках.

За непредставление сведений в электронной форме в случаях, когда соблюдение такой формы обязательно, предусмотрен штраф в размере 1 000 рублей.

Как мы видим, даже нулевая отчетность в ПФР содержит в себе много нюансов, не зная о которых можно получить штраф.

Компания «РосКо» оказывает индивидуальным предпринимателям и компаниям по формированию и сдачи всех видов отчетности в налоговую инспекцию и внебюджетные фонды. Разовое или периодическое формирование «нулевок» гораздо выгоднее, чем содержание штатного бухгалтера, особенно в период простоя предпринимательской деятельности.

Читайте также: