Как сдавали отчеты в пфр в 1996

Шутите. ) Вот передо мной лежат сведения с ПФ с 1998 г., там, конечно, нет страховой и накопительной))), но з.пл, а значит ,сопоставимы и перечисления с нее

Шутите. ) Вот передо мной лежат сведения с ПФ с 1998 г.))))

если только из архива. ;)

Какой архив. Обычная выписка из лицевого счета.

Вам без меня наверное скучно на форуме? :)

да перс. учет мы начинали сдавать с 2002 года

Шутите. ) Вот передо мной лежат сведения с ПФ с 1998 г., там, конечно, нет страховой и накопительной))), но з.пл, а значит ,сопоставимы и перечисления с нее

ПЕрс. сведения сдаются с 1998 года, на 31.12.2001 г передавали стаж по кажд. работнику за весь период его работы (по труд. книжкам), и с 01.01.2002 года перс, свед. вкл. стаж.

Но не забывайте конвертацию.Мы ж тогда все сведения по стажу работников в ПФ сдавали. А они в свою очередь запросы по работникам делали по з/п на указанные предприятия.

Какие запросы? У некоторых стаж с 50-х годов ещё в колхозах.

Вам без меня наверное скучно на форуме? :)

Ну не надо такого величия:) Пишите правильно или не пишите совсем. А если пишите глупость, то что, не надо реагировать?>)

ПЕрс. сведения сдаются с 1998 года, на 31.12.2001 г передавали стаж по кажд. работнику за весь период его работы (по труд. книжкам), и с 01.01.2002 года перс, свед. вкл. стаж.

а у нас перс. учет с 2002 года. Вспомнила, что это неразом по всей стране началось, а было выделено несколько областей для эксперимента. :)

а у нас перс. учет с 2002 года. Вспомнила, что это неразом по всей стране началось, а было выделено несколько областей для эксперимента. :)

Не надо путать с "новой эрой" в исчислении трудовых пенсиях. Речь идет о персонифицированном учете. Закон 27-ФЗ от 01.04.96., вступил на всей тер. РФ с 01.01.1997г. Но уже не помню почему, но начали подавать сведения с 1998 г. И ,когда я переехала в Белгород и мне понадобились данные сведения, то мне в местном ПФ выдали выписку начиная с 1998 г. с полной разбивкой по месяцам, по городам и по предприятиям.

Не надо путать с "новой эрой" в исчислении трудовых пенсиях. Речь идет о персонифицированном учете. Закон 27-ФЗ от 01.04.96., вступил на всей тер. РФ с 01.01.1997г. Но уже не помню почему, но начали подавать сведения с 1998 г. И ,когда я переехала в Белгород и мне понадобились данные сведения, то мне в местном ПФ выдали выписку начиная с 1998 г. с полной разбивкой по месяцам, по городам и по предприятиям.

с 1997 по 2004 гг. работала бух. по з/плате. никаких сведений по з/плате в пен.фонд не подавали. Предприятие крупное.

с 1997 по 2004 гг. работала бух. по з/плате. никаких сведений по з/плате в пен.фонд не подавали. Предприятие крупное.

Вы сейчас голословно не пишите, а пост-тесь вспомнить как стали сдаваться отчеты, не общей суммой, а с подтверждением по сотрудникам. Тогда же мы стали получать и зеленые карточки.

Может это не входило в Ваши обязанности, но почитайте закон, я не собираюсь ничего доказывать.

вспомните эпопею с анкетированием и передачей стажа в ПФ, с этого момента и начался персонифицированый учет.

ну как же такое забыть? :cool: Рада бы в рай, да никак :), т.к. передала не с первого раза :o

аксния777, вспомните эпопею с анкетированием и передачей стажа в ПФ, с этого момента и начался персонифицированый учет.

может я конечно и ошиблась с годами, но у нас точно не раньше 2000 года. :) В тот год произошла смена директора, помню что новый дир подписывал анкеты

"18 августа 1995 года по поручению Правительства Российской Федерации Пенсионный фонд начал практическую реализацию «пилотного» проекта по персучету в пяти субъектах Российской Федерации. В него были включены г. Заречный (Пензенская обл.), г. Электросталь (Московская обл.), г. Обнинск (Калужская обл.), г. Саров (Нижегородская обл.) и г. Москва.

Сведения, определяющие пенсионные права граждан, стали фиксироваться не в момент их обращения за назначением пенсии, как было до 1995 года, а в реальном времени их трудовой деятельности. Данные персонифицированного учета в «пилотном» режиме ПФР начал использовать для назначения пенсий с 1998 года.

К 2000 году работающее население страны было полностью охвачено персонифицированным учетом."

Значит у нас точно с 2000 года.

"18 августа 1995 года по поручению Правительства Российской Федерации Пенсионный фонд начал практическую реализацию «пилотного» проекта по персучету в пяти субъектах Российской Федерации. В него были включены г. Заречный (Пензенская обл.), г. Электросталь (Московская обл.), г. Обнинск (Калужская обл.), г. Саров (Нижегородская обл.) и г. Москва.

Сведения, определяющие пенсионные права граждан, стали фиксироваться не в момент их обращения за назначением пенсии, как было до 1995 года, а в реальном времени их трудовой деятельности. Данные персонифицированного учета в «пилотном» режиме ПФР начал использовать для назначения пенсий с 1998 года.

К 2000 году работающее население страны было полностью охвачено персонифицированным учетом."

Значит у нас точно с 2000 года.

Аксинья, получается, что закон ,который начал действовать на всей террит.РФ , см. введение закона, на Вашей не действовал? А когда Вы стали СНИЛСы получать? Севера начали с 98 г.

Я еще помню, что до 98 г. можно было по знакомству поставить печать в трудовую для стажа, т.к. взносы сдавались "кучей", но уже с 98 г. я своим работодателям очень хорошо разъяснила ситуацию, а , тем более, что печать была у меня, то такая "практика"была прекращена.

Аксинья, получается, что закон ,который начал действовать на всей террит.РФ , см. введение закона, на Вашей не действовал? А когда Вы стали СНИЛСы получать? Севера начали с 98 г.

Я еще помню, что до 98 г. можно было по знакомству поставить печать в трудовую для стажа, т.к. взносы сдавались "кучей", но уже с 98 г. я своим работодателям очень хорошо разъяснила ситуацию, а , тем более, что печать была у меня, то такая "практика"была прекращена.

начал действовать пилотный проект не во всех регионах, а закончился к 2000 году

II. Этапы реализации Федерального закона

"Об индивидуальном (персонифицированном) учете в системе

государственного пенсионного страхования"

Выполнение Федерального закона "Об индивидуальном

(персонифицированном) учете в системе государственного пенсионного

страхования" предусматривается осуществить в течение 3 - 5 лет

поэтапно (по мере готовности регионов). Предполагается, что

ежегодно, начиная с 1997 г., персонифицированным учетом может быть

охвачено до 20 млн. работающих граждан.

В целях отработки технологии, осуществления необходимой

организационной подготовки и материально-технического обеспечения

внедрения системы персонифицированного учета и с учетом обращений

администраций Калужской, Московской, Нижегородской и Пензенской

областей о расширении пилотного проекта, органов исполнительной

власти субъектов Российской Федерации (Республики Калмыкия,

Республики Коми, Республики Марий Эл, Республики Мордовия,

Краснодарского и Ставропольского краев, Белгородской,

Владимирской, Волгоградской, Новосибирской, Свердловской, Тверской

областей и г. Санкт-Петербурга) о проведении в их регионах

пилотных работ по персонифицированному учету, во втором полугодии

1996 г. подготовка и внедрение системы персонифицированного учета

будет осуществляться в регионах и административно-территориальных

единицах субъектов Российской Федерации:

1. Калужская обл.: г. Калуга, Жуковский р-н

2. Московская обл.: г. г. Дубна, Химки, Калининград

Жуковский р-н

3. Нижегородская обл.: г. г. Нижний Новгород, Дзержинск

Кстовский р-н

4. Пензенская обл.: Кузнецк (город и р-н),

Нижнеломовский р-н

5. г. Санкт-Петербург

6. Республика Калмыкия

7. Республика Марий Эл

8. Республика Мордовия

9. Белгородская обл.

10. Республика Коми: г. Сыктывкар

11. Краснодарский край: г. г. Краснодар, Армавир, Сочи

12. Ставропольский край: г. г. Ставрополь, Лермонтов

13. Владимирская обл.: г. Владимир, Вязники (город и р-н)

Александров (город и р-н)

Гусь-Хрустальный (город и р-н)

Ковров (город и р-н)

Кольчугино (город и р-н)

Муром (город и р-н)

Собинка (город и р-н)

14. Волгоградская обл.: г. Волгоград (Кировский р-н),

г. Волжский

15. Новосибирская обл.: г. Новосибирск (Калининский и

Советский р-ны), г. Обь,

Искитимский р-н

16. Свердловская обл.: г. г. Каменск-Уральский, Новоуральск

(ЗАТО)

17. Тверская обл.: г. Тверь (Пролетарский р-н)

Вышний Волочек (город и р-н)

Калининский р-н

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные в Пенсионный фонд (ПФР) о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица. С введением в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления в ПФР, имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован в Пенсионном фонде, работодатель обязан предоставить анкету по нему в территориальное отделение ПФР, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

Об отмене СНИЛС читайте здесь.

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника ежемесячного отчета СЗВ-М.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Узнать о своем страховом стаже и пенсионных накоплениях можно через сайт «Госуслуги». Для этого потребуется зарегистрироваться на данном сайте, потом перейти в раздел «Каталог услуг», пролистать до категории «Пенсия, пособия и льготы» и кликнуть по ссылке «Извещение о состоянии лицевого счета в ПФР».

Территориальные органы Пенсионного фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в ПФР для работодателей установлены штрафные меры согласно ст. 17 закона № 27-ФЗ.

Подробнее читайте здесь.

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года был обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России от 21.12.2016 № 766н и вступившая в силу с 19.02.2017.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ФНС, куда с 2017 года подаются ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению некоторых видов отчетности непосредственно в ПФР:

- Персонифицированной, сдаваемой в отношении каждого работавшего лица один раз за прошедший год до 1 марта следующего года. К этой отчетности относится СЗВ-СТАЖ и сдаваемая вместе с ним ОДВ-1. Эти формы утверждены постановлением правления ПФ РФ от 06.12.2018 № 507п (п. 2 ст. 11 закона № 27-ФЗ).

- Ежемесячной о наличии работавших в прошедшем месяце лиц, сдаваемой до 15-го числа следующего месяца: СЗВ-М. Форма утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п (п. 2.2 ст. 11 закона № 27-ФЗ).

- По дополнительным взносам на накопительную часть пенсии за прошедший квартал, представляемой до 20-го числа следующего месяца по форме ДСВ-3, утвержденной постановлением правления ПФ РФ от 09.06.2016 № 482п (п. 2.1 ст. 11 закона № 27-ФЗ).

- С 2020 года — сведений о трудовой деятельности по форме СЗВ-ТД (п. 2.4 ст. 11 закона № 27-ФЗ).

Посмотреть примеры заполнения формы СЗВ-ТД в различных ситуациях можно в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходи в Типовую ситуацию.

Помимо этих отчетов, существуют также формы СЗВ-КОРР и СЗВ-ИСХ, заполняемые в случаях, если надо исправить данные на лицевом счете за страхованного или внести ранее не указанные сведения.

Итоги

Персонифицированный учет позволяет Пенсионному фонду аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения Пенсионный фонд от страхователей, которые обязаны представлять сведения о застрахованных лицах как в фонд (отчеты СЗВ-М, СЗВ-СТАЖ), так и в ИФНС (расчет по страховым взносам).

В каком случае компании и ИП обязаны сдать нулевую отчетность в ПФР? Какие санкции грозят страхователям за несдачу нулевой отчетности в ПФР?

Деятельность компании или ИП может быть приостановлена по ряду причин. Как отчитаться в этом случае в ПФР?

Нулевая отчетность в Пенсионный фонд

Для представления ежемесячной отчетности постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. №83п утверждена форма СЗВ-М «Сведения о застрахованных лицах». В данной форме указываются данные о застрахованных лицах - работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

То есть «нулевой» формы СЗВ-М (с прочерками) не бывает.

Отчеты по форме СЗВ-ТД сдаются в ПФР при определенных кадровых движениях работников (например, наем, увольнение, перевод на другую работу).

Также необходимо сдать отчет, если работник подал заявление о переходе на электронную трудовую книжку или сохранении бумажной книжки. Если таких событий нет, то работодатель не должен сдавать нулевой отчет СЗВ-ТД.

Если у ИП нет наемных работников, то он не должен сдавать никаких отчетов в Пенсионный фонд (СЗВ-М, СЗВ-СТАЖ). Если предприниматель является работодателем, но на время приостановил деятельность и не выплачивает заработную плату работникам, то он обязан представлять СЗВ-М. Но сама форма не будет нулевой, потому что работники по-прежнему остаются застрахованными лицами. Аналогичная ситуация и с формой СЗВ-СТАЖ.

Нужно ли ООО с директором-учредителем сдавать СЗВ–М?

Со дня существования формы не утихают споры вокруг о том, нужно ли сдавать СЗВ-М на директора-учредителя, с которым не заключен трудовой договор?

Письмом Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 разъяснено, что работодатель, зарегистрированный в ПФР в качестве страхователя по обязательному пенсионному страхованию, обязан представлять отчетность по персонифицированному учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной компанией в трудовых отношениях, в том числе руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

Как свидетельствует арбитражная практика последних лет, страхователи обязаны представлять сведения по форме СЗВ-М на руководителей компаний, являющихся единственным участником (учредителем) (Постановление АС Центрального округа от 18.04.2019 г. №А14-1839/2018, решение АС Свердловской области от 03.04.2019 г. №А60-59655/2018).

Один из страхователей пытался в суде оспорить штраф за несдачу формы на своего директора по причине того, что ПФР не направил в адрес ООО письменное уведомление о необходимости представления сведений.

Но суд не принял доводы страхователя, отметив, что письмо Минтруда и социальной защиты РФ от 16.03.2018 г. №17-4/10/В-1846 опубликовано в средствах массовой информации («Нормативные акты для бухгалтера», 2018, № 9, «Налоговое планирование», 2018, №2), размещено в телекоммуникационной сети «Интернет» на официальном сайте ПФР.

При этом отсутствие в штате ООО бухгалтера, юриста и иных сотрудников не снимает с руководителя компании обязанности по исполнению требований, установленных действующим законодательством.

А такие обстоятельства, как отсутствие финансово-хозяйственной деятельности более 20 лет и трудового договора с директором - единственным учредителем не могут быть исключить штраф, но могут смягчить меры ответственности (Решение АС Курской области от 22.01.2020 г. №А35-4871/2019).

Нужно ли подавать СЗВ-М на сотрудниц, находящихся в декрете?

Иногда компании и ИП забывают подавать сведения на декретниц. Вместе с тем, сведения по форме СЗВ-М нужно также подавать на работниц, находящихся в декретном отпуске, поскольку с ними действует трудовой договор и они по-прежнему являются застрахованными лицами (п.1 ст.261 ТК РФ, п.2.2 ст.11 Закона от 01.04.1996 г. №27-ФЗ).

СЗВ-М сдана в соответствии с разъяснениями ПФР

Пенсия работающего пенсионера не подлежит индексации, а узнать о том, работает или нет пенсионер, ПФР может из представленной работодателем формы СЗВ-М. Если работодатель не включил работающего пенсионера в форму СЗВ-М, а ПФР проиндексировал ему пенсию, то впоследствии ПФР может взыскать эту сумму с работодателя.

Санкции за несдачу нулевых отчетов

Непредставление СЗВ-М, СЗВ-СТАЖ либо представление с неполными или недостоверными сведениями влечет штраф в размере 500 рублей за каждого работника.

А должностным лицам компании грозит административный штраф в размере от 300 до 500 рублей (ст.15.33.22 КоАП РФ).

При этом страхователь имеет право дополнять и уточнять переданные им сведения о застрахованных лицах (ст.15 Федерального закона от 01.04.1996 г. №27-ФЗ).

В этом случае страхователя нельзя оштрафовать за несвоевременное представление сведений, если первоначально он представил их в срок, но потом самостоятельно обнаружил ошибку или неполноту и подал исправленные сведения до их обнаружения ПФР (Определения ВС РФ от 22.07.2019 г. №305-ЭС19-2960, от 05.07.2019 г. №308-ЭС19-975).

Если фонд нашел ошибку в представленной отчетности и прислал страхователю уведомление, то в течение пяти дней страхователь может без штрафа исправить сведения в отношении тех работников, которые включены в уведомление. В этом случае страхователь должен подать «уточненку» в течение 5 дней со дня получения уведомления от ПФР об ошибках.

За непредставление сведений в электронной форме в случаях, когда соблюдение такой формы обязательно, предусмотрен штраф в размере 1 000 рублей.

Как мы видим, даже нулевая отчетность в ПФР содержит в себе много нюансов, не зная о которых можно получить штраф.

Компания «РосКо» оказывает индивидуальным предпринимателям и компаниям по формированию и сдачи всех видов отчетности в налоговую инспекцию и внебюджетные фонды. Разовое или периодическое формирование «нулевок» гораздо выгоднее, чем содержание штатного бухгалтера, особенно в период простоя предпринимательской деятельности.

Создание отчетности в ПФР за прошлые отчетные годы (1997-2006) требует определенного подхода в связи с неоднократными изменениями форматов представления данных в прошлые отчетные периоды. И сдавать сведения в ПФР за прошлые отчетные периоды требуется в том формате, который действовал на этот период. Нарпимер, если вам нужно сдать уточняющий отчет на сотрудника за 2001 год, то файл отчета должен быть создан по требованиям, действующим в 2001 году. Правила и порядок создания в "Арче" отчетов в ПФР за разные отчетные периоды вы можете прочитать

Работа по созданию отчетности в ПФР за прошлые годы (1997-2006)

- 1997-2000: Для отчетности за 1997-2000 годы на работников необходимо готовить отчетные формы СЗВ-1. Такая форма формируется в программе Арча версия 1.28.

- 2001: Для отчетности за 2001 год используется форма СЗВ-3. Она есть в программе Арча версия 1.44.

- 2002-2003: Для отчетности за эти года требуется форма СЗВ-4-1 и СЗВ-4-2. Формы есть в программе Арча версии 3.08.

- 2004-2006: Для отчетности за эти года требуется форма СЗВ-4-1 и СЗВ-4-2. Формы есть в текущей версии 7.01-7.04.

Пароль для регистрации программы.

Все программы Арча требуют регистрационного пароля. Даже за прошедшие года. Для получения их вы можете обратиться в службу Техподдержки программы Арча по телефону 329-51-22 или 333-20-33. Специалисты службы могут выдавать пароли, в рамках действующих гарантий на 2007 год. Т.е., если у вас есть регистрация Арчи на 2007, то специалисты Техподдержки могут сообщить пароль на 2000 или 2001 года.

Порядок работы по созданию сведений в ПФР за 1997-2000 год на программе Арча.

- ПФР производит прием отчетов за прошлые года на старых бланках (формат 2.50), но файл должен быть в новом формате 4.00.

- Устанавливать Арчу версии 1.28 в надо отдельный каталог.

- Данные можно заносить вновь или переносить через резервное сохранение.

- Отчеты полностью формировать и печатать из версии 1.28.

- При записи файла нужно выбирать формат 2.50 в условиях подготовки файла в программе.

- Сделать проверку файлов программой CheckPSN версии для 2000 года.

- Убедиться, что проверка файла прошла успешно.

- Для перевода файла в новый формат 4.00 использовать программу Darlen.

- Программа Darlen обязательно устанавливать в папку с программой Арча. Желательно устанавливать в папку с программой Арча версии текущего года, чтобы было возможно использование новой проверочной программы для проверки модифицированного файла (из формата 2.50 в формат 4.00).

- Файлы в формате 2.50 преобразовать с помощью программы Darlen. Напечатать новую опись и сделать проверку файла в новом формате 4.00 на программе CheckPSN текущего года.

- Убедитесь, что проверка прошла успешно.

- Cдавайте отчет в ПФР - старые бланки (формат 2.50) и модифицированный файл (формат 4.00).

Порядок работы по созданию сведений в ПФР за 2001 год на программе Арча.

- ПФР производит прием отчетов за прошлые года на старых бланках (формат 3.00), но файл должен быть в новом формате 4.00.

- Устанавливать Арчу версии 1.44 в надо отдельный каталог.

- Данные можно заносить вновь или переносить через резервное сохранение.

- Отчеты полностью формировать и печатать из версии 1.44.

- Сделать проверку файлов программой CheckPSN версии для 2001 года.

- Убедиться, что проверка файла прошла успешно.

- Для перевода файла в новый формат 4.00 использовать программу Darlen.

- Программу Darlen обязательно устанавливать в папку с программой Арча. Желательно устанавливать в папку с программой Арча версии текущего года, чтобы было возможно использование новой проверочной программы для проверки модифицированного файла (из формата 3.00 в формат 4.00).

- Файлы в формате 3.00 преобразовать с помощью программы Darlen. Напечатать новую опись и сделать проверку файла в новом формате 4.00 на программе CheckPSN текущего года.

- Убедитесь, что проверка прошла успешно.

- Cдавайте отчет в ПФР - старые бланки (формат 3.00) и модифицированный файл (формат 4.00).

Порядок работы по созданию сведений в ПФР за 2002-2003 год на программе Арча.

- Устанавливать Арчу версии 3.08 в надо отдельный каталог.

- Данные можно заносить вновь или переносить через резервное сохранение.

- Отчеты полностью формировать и печатать из версии 3.08.

- Сделать проверку файлов программой CheckPSN.

- Убедиться, что проверка файла прошла успешно.

- Cдавайте отчет в ПФР.

Задайте вопрос о наших услугах

по тел. +7 (343) 219-46-26,

РСВ-1 — расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Для 2010 года форма была утверждена Приказом Минздравсоцразвития РФ от 12.11.2009 №894 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам».

После этого форма несколько раз менялась.

В 2012 году действовал приказ Минздравсоцразвития РФ от 15.03.2012 N 232н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и порядка ее заполнения».

Начиная с 2013 года вступил в силу приказ Минтруда РФ от 28.12.2012 г. N 639 (зарегистрирован в Минюсте 04.03.2013 № 27441) «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения».

Расчет по страховым взносам в ПФР и ФОМС (форма РСВ-1) необходимо было представлять ежеквартально, до 15-го числа второго календарного месяца, следующего за отчетным периодом:

- до 15 мая за 1 квартал расчетного года;

- до 15 августа за полугодие расчетного года;

- до 15 ноября за 9 месяцев расчетного года;

- до 15 февраля года следующего за расчетным за год.

Расчет представлялся на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации со среднесписочной численностью персонала более 50 человек должны были сдавать отчетность по форме РСВ-1 только в электронном виде.

РСВ-2 — Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств.

Новая форма утверждена Приказом Министерства труда и социальной защиты Российской Федерации от 7 мая 2014 г. N 294н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств» (Зарегистрировано в Минюсте России 28 мая 2014 г. №32467).

Представляется в ПФ главами крестьянских (фермерских) хозяйств не позднее 1 марта календарного года, следующего за истекшим расчетным периодом.

- За 2014 год необходимо представить расчет до 1 марта 2015 года.

Расчет представляется на бумажном носителе или в электронной форме, в соответствии с законодательством Российской Федерации.

РВ-3 — Расчет по начисленным и уплаченным взносам в пенсионный фонд российской федерации, применяемой при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение.

Форма РВ-3 утверждена Приказом Минздравсоцразвития РФ от 03.11.2011 N 1322н «Об утверждении формы расчета по начисленным и уплаченным взносам в Пенсионный фонд Российской Федерации, применяемого при осуществлении контроля за уплатой взносов для работодателей, уплачивающих взносы на дополнительное социальное обеспечение, и Порядка его заполнения».

Работодатели, уплачивающие взносы на дополнительное социальное обеспечение (Организации, использующие труд членов летных экипажей воздушных судов гражданской авиации, организации угольной промышленности) обязаны представлять Расчет РВ-3 ежеквартально не позднее 1-го числа второго месяца, следующего за отчетным периодом:

- до 4 мая 2015 года за 1 квартал 2015 года;

- до 3 августа 2015 года за полугодие 2015 года;

- до 2 ноября 2015 года за 9 месяцев 2015 года;

- до 1 февраля 2016 года за 2015 год.

Расчет представляется на бумажном носителе или в электронной форме в соответствии с законодательством Российской Федерации. При этом организации со среднесписочной численностью персонала более 25 человек должны были сдавать отчетность только в электронном виде.

Для отчетности начиная с 1 квартала 2011 и по 4 квартал 2013 года пакет отчетности в Пенсионный фонд должен был включать Расчеты страховым взносам (РСВ-1) и сведения индивидуального (персонифицированного) учета (формы СЗВ-6-4 и АДВ-6-2).

Для периодов отчетностей год в 2011 и 2012 году в пакет отчетности дополнительно также включалась форма СЗВ-6-3.

В 2010 году формы РСВ-1 и сведения персонифицированного учета должны были предоставляться отдельно.

Как составить и сдать отчет по форме СЗВ-КОРР

Форма СЗВ-КОРР нужна, чтобы исправить ошибки. Которые работодатель допустил в отчетности за прошлые периоды. Например, неверно записали периоды работы. Или поставили неверный код стажа в разделе 6 формы РСВ либо в форме СЗВ-СТАЖ. Если забыли человека в форме СЗВ-СТАЖ за 2020 год, сдавайте её с признаком «дополняющая».

ОДВ-1 – отчет-опись в ПФР, который сопровождает отчетность по страховому стажу. Форма ОДВ-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 06.12.2018 № 507п. В рекомендации – когда сдавать опись ОДВ-1 и как ее заполнить.

ОДВ-1 не сдают самостоятельно . Исключение – «корректирующий» и «отменяющий» отчеты. Опись сопровождает три вида отчетов: СЗВ-СТАЖ, СЗВ-КОРР и СЗВ-ИСХ. Ее сдавайте в том же порядке, что и основные отчеты.

Читать рекомендацию ( .pdf 327Кб )

Кто, Куда, Когда, Как сдает

Форму СЗВ-КОРР сдают организации и предприниматели. Которые по своей инициативе уточняют, исправляют или отменяют данные. Учтенные на индивидуальных лицевых счетах застрахованных лиц. Это следует из требования пункта 1.10 раздела I приложения 5 к постановлению Правления ПФР от 05.12.2018 № 507п .

Форму сдают в любое время. Конкретных сроков нет.

Организации сдают отчет в территориальные отделения ПФР по своему месту регистрации. Предприниматели – по местожительству (п. 1 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда численность сотрудников ровна 25 человек и более, отчет сдавайте только в электронном виде с ЭЦП. Если численность 24 человека и менее. Отчет можно сдать на бумаге или в электронном виде с ЭЦП – на усмотрение страхователя. Отчет по форме СЗВ-КОРР сдается одновременно с формой ОДВ-1. Так предусмотрено абзацем 3 пункта 2 статьи 8 Закона от 01.04.1996 № 27-ФЗ, пунктом 1.7 Порядка, утвержденного постановлением Правления ПФР от 06.12.2018 №507п.

Можно ли сдать форму СЗВ-КОРР по нескольким работникам в одной форме?

Форма СЗВ-КОРР заполняется отдельно на каждого работника и является корректирующей формой и представляется в органы ПФР в целях корректировки данных, учтенных на ИЛС на основании отчетности, ранее представленной страхователем.

Как заполнить, ПРИМЕР

Форма СЗВ-КОРР состоит из шести разделов:

- раздел 1 «Сведения о страхователе»;

- раздел 2 «Сведения о застрахованном лице»;

- раздел 3 «Сведения о корректировке данных»;

- раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений. Начисленных и уплаченных страховых взносах»;

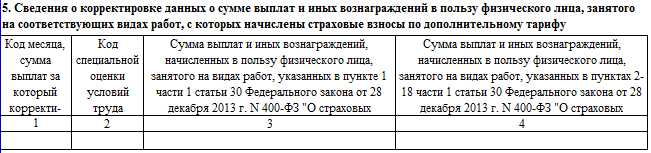

- раздел 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица. Занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу»;

- раздел 6 «Сведения о корректировке периодов работы застрахованного лица».

Бумажную форму отчета можно заполнять на компьютере или от руки. В последнем случае используйте чернила или шариковую ручку любого цвета. Кроме красного и зеленого. Отчет заполняйте печатными буквами. Подчистки и исправления запрещены.

Страницы отчета нумеруются в сквозном порядке. Показатель номера в поле «Стр.» заполняют так: 001 – первая страница, 002 – вторая страница и т. д.

В шапке формы укажите

В разделе 1 укажите сведения о страхователе

Строки «Регистрационный номер в ПФР», «ИНН», «КПП» заполните так же, как и в шапке. В разрезе отчетного и корректируемого периодов. В поле «Наименование (краткое)» впишите краткое наименование организации в соответствии с учредительными документами.

В разделе 2 укажите сведения о застрахованном лице

Порядок заполнения раздела 3 формы СЗВ-КОРР

приведен в списке ниже, установлен пунктом 4.4 раздела IV приложения 5 к постановлению № 507п.

- Код категории застрахованного лица . Код категории застрахованного лица. Коды возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР

- Тип договора . «Трудовой» или «гражданско-правовой»

- Номер, Дата заключения договора . Номер договора и дата договора. Графы заполните, если корректируете данные за периоды до 2001 года включительно

- Код дополнительного тарифа . Заполняйте по лицам, на заработок которых начисляли страховые взносы по дополнительному тарифу. Например, для членов летных экипажей воздушных судов гражданской авиации. Код возьмите в классификаторе из приложения к Порядку заполнения СЗВ-КОРР. Если заполнили данную графу, то поле «Код категории застрахованного лица» оставьте пустым

заполняется, если корректируете данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Порядок заполнения смотрите в таблице ниже.

Сумма страховых взносов, которую уплатили в отчетном периоде.

Графу заполняют плательщики страховых взносов, которые не осуществляют выплаты в пользу физических лиц, при корректировке сведений за 2010–2013 годы

заполняется, если корректируете выплаты по сотрудникам. Которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ.

Графы «Код месяца, сумма выплат за который корректируется» и «Код специальной оценки условий труда». Заполните в соответствии с Классификатором из приложения к Порядку заполнения СЗВ-КОРР. В графах 3 и 4 укажите сумму выплат и иных вознаграждений с учетом корректировки.

отражают сведения о периодах работы застрахованного лица.

В графах 1 и 2 укажите даты, когда сотрудник начал и закончил работать. В формате: ДД.ММ.ГГГГ. Даты указывайте в пределах периода, за который сдаете отчет. Например, если сотрудник работает в организации с ноября 2016 года, в отчете за 2017 год в графах 1 и 2 укажите с «01.01.2017» по «31.12.2017». Если по какому-либо сотруднику нужно отразить несколько периодов работы. То каждый из периодов указывайте в отдельной строке.

Графы 3–5, 7 и 8 заполняйте, только если условия работы сотрудника дают право на досрочную пенсию. Указывайте коды, которые соответствуют таким условиям труда. В графу 6 вносите сведения о неотработанных периодах (например, отпуска, больничные и т. п.). И о периодах работы во вредных или особых территориальных условиях. Графы заполняйте в том же порядке, что и соответствующие поля раздела 3 формы СЗВ-СТАЖ.

ПРИМЕРЫ как Отменить и Заменить сведения в Лицевом счете

Образец корректировки в 2020 г. индивидуальных сведений персонифицированного учета по форме СЗВ-КОРР

Составлен с учетом следующих условий. В марте 2020 г. бухгалтер ООО "Гаспром" обнаружила ошибки в представленных сведениях персонифицированного учета по Федорову В.В. за 2016 г. Вместо периода работы с 01.10.2016 по 31.12.2016 был указан период с 01.10.2016 по 30.11.2016. Также в сведениях не были учтены зарплата работника за декабрь 2016 г. в размере 15 000,00 руб. и суммы подлежащих начислению с нее взносов на ОПС.

Заменить сведения, как исправить сведения на ИЛС ЗЛ отчетом СЗВ-КОРР с типом « КОРР»

Сведения, которые принял ПФР с ошибками и учел на ИЛС ЗЛ. Исправляйте отчетом СЗВ-КОРР с типом «КОРР». Например, в СЗВ-СТАЖ указали не все периоды работы, не прописали условия работы для досрочной пенсии.

Чтобы исправить ошибки в СЗВ-СТАЖ, заполняют разделы 1–3 и 6 в форме СЗВ-КОРР. Обязательно в шапке указать тип «КОРР». Отчет сдается в общем порядке.

Если нужно, отчетом СЗВ-КОРР с типом «КОРР» исправляйте также:

- данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица. Для этого предусмотрен раздел 4;

- выплаты по сотрудникам, которые заняты на работах, перечисленных в подпунктах 1–18 пункта 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ. Это раздел 5.

ПРИМЕР: Страхователь указал не полный период работы в отчете СЗВ-СТАЖ, который ПФР принял

Бухгалтер ООО «Гаспром» 13 февраля 2019 года сдал СЗВ-СТАЖ за 2018 год. ПФР отчет принял. 15 марта бухгалтер обнаружил, что в отчете по Н.В. Зайцевой указал не полный период работы. Так, в СЗВ-СТАЖ указан период: с 01.01.2018 по 30.09.2018 – рабочие дни.

По факту Зайцева с 01.10.2018 по 31.12.2018 работала в «Альфе». То есть в СЗВ-СТАЖ правильно было указать период: с 01.01.2018 по 31.12.2018 – рабочие дни.

15 марта бухгалтер заполнил и сдал отчет СЗВ-КОРР с типом «КОРР». Смотрите Пример (.xls 61 Кб)

Сведения, которые ПФР учел на ИЛС ЗЛ, отменяйте отчетом СЗВ-КОРР с типом «ОТМН»

Такой отчет подайте только в одном случае, когда в СЗВ-СТАЖ вы включили человека по ошибке, а ПФР принял такой отчет и занес сведения на ИЛС ЗЛ. Например, сведения по бывшему сотруднику, который в отчетном периоде уже не работал.

В СЗВ-КОРР с типом «ОТМН» заполняют разделы 1 и 2 по лицам, которых ошибочно указали в СЗВ-СТАЖ. Отчет сдайте в общем порядке. На основании этих сведений ПФР отменит данные на ИЛС ЗЛ.

Пример, как отменить данные на ИЛС ЗЛ отчетом СЗВ-КОРР с типом «ОТМН»

Страхователь ошибочно указал бывшего сотрудника в отчете СЗВ-СТАЖ, который принял ПФР. Бухгалтер 13 февраля сдал СЗВ-СТАЖ за 2017 год. ПФР отчет принял. 22 мая бухгалтер обнаружил, что в отчет включил ошибочно сведения по А.С. Петрову, который с декабря 2016 года не работает в ООО «Гаспром». В этот же день он заполнил и сдал отчет по форме СЗВ-КОРР с типом «ОТМН» . Смотрите Пример (.xls 59 Кб)

Читайте также: