Как сдавать сведения за 1997 в пфр

Форма СЗВ-1 - это документ (индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица) который предоставляется в органы ПФР РФ за отчетные периоды до 31.12.2000 года.

- В тех случаях, когда в течении Отчетного периода Страховые взносы, уплачиваемые за сотрудника Работодателем или лицом, самостоятельно уплачивающем Страховые взносы, начислялись в соответствии с различными тарифами, то на этого сотрудника подается несколько форм СЗВ-1, с различной Категорией Плательщика.

- В случае, если в течении Отчетного периода сотрудник работал в организации в качестве Наемного работника и по договору гражданско-правового характера или авторскому договору, на этого сотрудника следует представить две формы СЗВ-1: одну как о Наемном работнике, другую - как о работнике по договору гражданско-правового характера или авторскому договору.

- В случае, если в течении Отчетного периода сотрудник работал в организации по нескольким Договорам гражданско-правового характера или авторским договорам, то для каждого Договора гражданско-правового характера или авторского договора следует представить отдельную форму СЗВ-1.

На данной странице размещена информация о порядке заполнения формы СЗВ-1, так же вы можете посмотреть образец заполнения СЗВ-1 и скачать бланк для ручного заполнения.

Для того чтобы форма СЗВ-1 была заполнена корректно, без ошибок и не вызывала нареканий со стороны работников ПФР, предусмотрен порядок заполнения СЗВ-1. Рассмотрим его подробно.

Порядок заполнения СЗВ-1

1. Код по ОКУД временно не указывается.

2. Тип формы: заполняется обязательно. Символом "X" отмечается одно из следующих значений:

- Исходная:

форма подаваемая в первый раз работодателем о застрахованном лице за данный отчетный период; - Корректирующая:

форма подаваемая с целью изменения ранее поданных сведений о застрахованном лице за данный отчетный период; - Отменяющая:

форма подаваемая с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период; - Назначение пенсии:

форма, подаваемая о застрахованном лице, выходящем на пенсию.

В корректирующей форме указываются сведения в полном объеме за весь отчетный период, а не только исправляемые. Таким образом, информация корректирующей формы полностью заменяет информацию исходной формы.

В отменяющей форме заполняются реквизиты от "Страховой номер" до "Категория плательщика страховых взносов" включительно и при необходимости - реквизиты договора гражданско-правового характера или авторского договора.

3. Страховой номер: заполняется обязательно. Указывается страховой номер индивидуального лицевого счета, содержащийся в страховом свидетельстве данного застрахованного лица.

- Формат: XXX-XXX-XXX XX (должны быть заполнены все 11 разрядов).

4. Фамилия, Имя, Отчество: Фамилию и Имя заполнять обязательно. Реквизиты указываются в именительном падеже.

5. Отчетный период: заполняется обязательно. При представлении индивидуальных сведений за год указывается нулевое значение поля "квартал". Пример: 0 квартал 1998 год.

6. Сведения о работодателе:

- Регистрационный номер:

заполняется обязательно. Указывается номер, под которым работодатель зарегистрирован как плательщик взносов в ПФР, с указанием кодов региона и района по классификации, принятой в ПФР. Формат: XXX-XXX-XXXXXX. Пример: 048-011-002356. (Впереди стоящие нули обязательно указываются) - Наименование:

заполняется обязательно. Указывается краткое наименование организации.

7. Категория плательщика страховых взносов: код\наименование: заполняется обязательно. Значения полей "код" и "наименование" указываются в соответствии с Классификатором параметров, используемых в формах документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования (приложение 1 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования, утвержденной постановлением Правления Пенсионного фонда Российской Федерации от 21.10.2002 № 122п).

В тех случаях, когда в течение отчетного периода страховые взносы, уплачиваемые за застрахованное лицо работодателем или лицом, самостоятельно уплачивающим страховые взносы, начислялись в соответствии с различными тарифами, на это застрахованное лицо представляются несколько форм СЗВ–1, в каждой из которых следует указать соответствующее значение реквизита “Категория плательщикастраховых взносов”.

8. Сумма начисленных страховых взносов:

- уплачиваемых работодателем: заполняется обязательно. Указывается (в рублях и копейках) сумма начисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. (Сумма начисленных страховых взносов, уплачиваемых работодателем, должна быть равна итоговой сумме общих начислений (за минусом начислений по больничным листкам), умноженной на процент страховых взносов, уплачиваемых работодателем, соответствующий указанному значению реквизита "Категория плательщика страховых взносов" и указанному отчетному периоду);

- уплачиваемых из заработка застрахованного лица: заполняется обязательно. Указывается (в рублях и копейках) сумма начисленных страховых взносов, уплачиваемых из заработка застрахованного лица по установленному для работающих граждан тарифу. (Сумма начисленных страховых взносов, уплачиваемых из заработка застрахованного лица, должна быть равна итоговой сумме общих начислений (за минусом начислений по больничным листкам), умноженной на процент страховых взносов, уплачиваемых из заработка застрахованного лица, соответствующий указанному значению реквизита "Категория плательщика страховых взносов" и указанному отчетному периоду).

9. Сведения о заработке (вознаграждении), доходе за отчетный период: для отчетных периодов, начиная с 1 января 1998 года, сведения о начислениях указываются с помесячной разбивкой в рублях и копейках. Заполняются только ячейки, содержащие ненулевые суммы начислений. В случае представления сведений застрахованным лицом, самостоятельно уплачивающим страховые взносы государственного пенсионного страхования, допускается указание только итоговых значений. Указание итоговых значений является обязательным.

- Общие начисления, учитываемые при назначении пенсии: заполняется обязательно. Указывается сумма всех видов начислений, учитываемых при назначении пенсии;

- всего: заполняется в случае наличия в соответствующем месяце начислений, учитываемых при назначении пенсии. Указывается сумма всех начислений, учитываемых при назначении пенсии (в соответствии с Законом Российской Федерации от 20 ноября 1990 г. № 340-I “О государственных пенсиях в Российской Федерации”). Суммы выплат в пользу работника, на которые начисляются страховые взносы государственного пенсионного страхования, указываются в том месяце, когда на эти суммы начисляются страховые взносы;

- в том числе по больничным листкам (листкам нетрудоспособности) и стипендии: заполняется в случае наличия в соответствующем месяце начислений по больничному листку (листку нетрудоспособности), стипендии. Указываются начисления, произведенные по больничным листкам (листкам нетрудоспособности), а также стипендии, выплачиваемые работодателем лицам, направленным работодателем на учебу. Начисления по больничным листкам указываются в том месяце, когда делаются соответствующие начисления, без разбивки указанных сумм по месяцам болезни.

10. Номер договора: заполняется только в том случае, когда работник выполняет работу или оказывает услуги по договору гражданско-правового характера или авторскому договору. Указывается номер договора гражданско-правового характера или авторского договора, заключенного с работником, на которого подаются индивидуальные сведения. (В случае отсутствия номера договора реквизит может быть заполнен так: "б/н", "бн", "б.н." и т. п.).

Если в течение отчетного периода застрахованное лицо работало в организации и в качестве наемного работника, и по договору гражданско–правового характера или авторскому договору, на это лицо следует представить две формы СЗВ–1: одну – как о наемном работнике, другую – как о работнике по договору гражданско–правового характера или авторскому договору.

Если в течение отчетного периода застрахованное лицо работало в организации по нескольким договорам гражданско–правового характера или авторским договорам, для каждого договора гражданско–правового характера или авторского договора следует представить отдельную форму СЗВ–1.

11. Дата заключения: заполняется обязательно при наличии договора гражданско-правового характера или авторского договора. Указывается фактическая дата заключения договора: ДД наименование месяца ГГГГ.

12. Вид выплаты: заполняется обязательно при наличии договора гражданско-правового характера или авторского договора в соответствии с Классификатором параметров. (Если указан вид выплаты "АВАНС", то стаж не проставляется).

13. Стаж работы за отчетный период: заполняется обязательно. Реквизит может содержать несколько строк в следующих случаях:

- если работник в течение отчетного периода увольнялся и вновь принимался на работу у одного и того же работодателя;

- если менялись условия труда и изменения были оформлены соответствующими документами;

- если застрахованное лицо по роду работы имеет различные условия труда, причем невозможно выделить календарный период работы в особых или вредных условиях труда, то в этом случае по графам "№", "Начало периода (дд.мм.гггг)" и "Конец периода (дд.мм.гггг)" значения указываются только по одной строке (соответственно: номер строки, дата начала календарного периода и дата конца календарного периода), а по остальным графам может быть заполнено несколько строк;

- если законодательство предусматривает льготный порядок исчисления стажа в соответствии с помесячным учетом фактически отработанного времени (например, для водолазов и других работников, занятых работой под водой (тренер морских животных), а также в условиях повышенного атмосферного давления (например, в барокамере), то данное время указывается с помесячной разбивкой в графе "Исчисляемый трудовой стаж - дополнительные сведения".

Если при заполнении формы СЗВ-1 сведения о стаже застрахованного лица не умещаются в установленное формой количество строк, то заполнение формы продолжается на оборотной стороне листа, при этом:

- на лицевой стороне листа внизу справа делается отметка “продолжение на обороте”;

- подпись руководителя организации и печать организации располагаются на оборотной стороне после таблицы “Стаж работы за отчетный период”.

- №: порядковый номер присваивается только строкам, содержащим даты "Начало периода" и "Конец периода".

- "Начало периода (дд.мм.гггг)" и "Конец периода (дд.мм.гггг)" - заполняются обязательно. Даты колонок "Начало периода (дд.мм.гггг)" и "Конец периода (дд.мм.гггг)" должны находиться в пределах отчетного периода. В случае представления сведений по окончании договора гражданско-правового характера (либо этапа этого договора) или авторского договора дата “Начала периода” может быть более ранней, чем дата начала отчетного периода, но не ранее даты заключения договора гражданско-правового характера или авторского договора.

Реквизиты: "Территориальные условия (код)", "Особые условия труда (код)", "Исчисляемый трудовой стаж:основание (код) \ дополнительные сведения", "Выслуга лет: основание (код) \ дополнительные сведения" заполняются в соответствии с одноименным Классификатором параметров.

- "Территориальные условия (код)": заполняется, если организация имеет рабочие места, которые находятся в районе, входящем в перечень районов Крайнего Севера, местностей, приравненных к районам Крайнего Севера, зоны отчуждения, зоны отселения, зоны проживания с правом на отселение, зоны проживания с льготным социально-экономическим статусом. Для застрахованных лиц, работающих в районах Крайнего Севера, местностях, приравненных к районам Крайнего Севера, в следующей строке, начиная с колонки "Территориальные условия (код)", указывается размер районного коэффициента, установленный в централизованном порядке к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и местностях, приравненных к районам Крайнего Севера. Строка, содержащая районный коэффициент, не нумеруется. Коэффициент указывается в виде числа с дробной частью. Например, если коэффициент составляет 70%, указывается 1,7

-"Особые условия труда (код)": заполняется только для особых условий труда. Если работник пользуется правом на льготное пенсионное обеспечение в соответствии со Списками № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденными постановлением Кабинета Министров СССР от 26 января 1991 г. № 10. Код соответствующей позиции Списка указывается в следующей (ниже) строке, которая не нумеруется, начиная с графы "Особые условия труда". Запись кода не ограничивается шириной графы. Если работник пользуется правом на льготное пенсионное обеспечение в соответствии со статьей 78 Закона Российской Федерации “О государственных пенсиях в Российской Федерации”, код профессии работника указывается в следующей строке, начиная с графы "Особые условия труда". Запись кода не ограничивается шириной графы.

При представлении сведений за полный календарный год на застрахованных лиц, занятых на работах, предусмотренных пунктами “г” и “д” подраздела 1 раздела I и пунктом “б” подраздела 2 Списка № 1, код особых условий труда проставляется с учетом примечания по применению указанных пунктов, содержащегося в разделе I Списка № 1.

- "Исчисляемый трудовой стаж: основание (код)": заполняется для отдельных категорий работников. Значение “СЕЗОН” заполняется только при условии, если отработан полный сезон на работах, предусмотренных перечнем сезонных работ.

- "Исчисляемый трудовой стаж: дополнительные сведения": заполняется либо в соответствии с одноименным Классификатором, либо указывается:

- фактически отработанное время (месяцы, дни) - заполняется только в том случае, если застрахованное лицо было занято на работах с особыми условиями труда не каждый день в течение календарного периода, ограниченного датами "Начало периода" и "Конец периода", когда законодательство предусматривает исчисление стажа в льготном порядке застрахованному лицу при условии, если указанный работник постоянно на этих работах не занят (например, работники специализированных ремонтных организаций, цехов, участков); при заполнении следует руководствоваться пунктом 61 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета в системе государственного пенсионного страхования;

- стаж работы осужденных лиц (месяцы, дни) - заполняется только для осужденных застрахованных лиц, отбывающих наказание в местах лишения свободы;

- время пребывания водолаза под водой (часы, минуты) - заполняется только для водолазов.

- "Выслуга лет: основание (код)": заполняется для отдельных категорий работников;

- "Выслуга лет: дополнительные сведения": указывается:

- налет часов - для летного состава гражданской авиации (часы, минуты). Графа заполняется только в том случае, если в графе "Выслуга лет: основание (код)" указано одно из значений: САМОЛЕТ, СПЕЦАВ;

- налет часов – испытательного полета (часы, минуты). Графа заполняется только в том случае, если в графе "Выслуга лет: основание (код)" указано одно из значений: ИТСИСП, ИТСМАВ, ИНСПЕКТ, ЛЕТИСП;

- количество прыжков с парашютом - графа заполняется только в том случае, если в графе "Выслуга лет: основание (код)" указано одно из значений: НОРМАПР, РЕАКТИВН;

- количество спусков (подъемов) - графа заполняется только в том случае, если в графе "Выслуга лет: основание (код)" указано значение: НОРМСП;

- фактически отработанное время (месяцы, дни) – количество календарных месяцев и дней, фактически отработанных в должностях инженерно-технического состава авиации или при управлении воздушным движением. Графа заполняется только в случае, если застрахованное лицо было занято на указанных работах не каждый день в течение календарного периода, ограниченного датами “Начало периода” и “Конец периода”, когда законодательство предусматривает исчисление стажа в льготном порядке застрахованному лицу приусловии, если указанный работник постоянно на этих работах не занят;

- oбъем работы (доля ставки) по занимаемой должности, выполняемой медицинскими работниками – графа заполняется для периодов после 30.10.1999, если в графе "Выслуга лет: основание (код)" указано одно из значений: ЗП81СМ, ЗП81ГД, ХИРУРГСМ, ХИРУРГД;

- доля ставки, отработанной педагогами в школах и других учреждениях для детей; количество учебных часов, отработанных педагогами в школах и других учреждениях для детей (кроме учителей начальных классов и директоров (начальников, заведующих) детских домов, санаторных детских домов и специальных (коррекционных) детских домов для детей с отклонениями в развитии) – графа заполняется для периодов после 01.09.2000, если в графе "Выслуга лет: основание (код)" указано одно из значений: ЗП80ПД (указание доли ставки обязательно; указание количества учебных часов необязательно); ЗП80РК (доля ставки не указывается; указание количества часов обязательно).

14. Наименование должности руководителя \ Подпись \ Расшифровка подписи: заполняются обязательно.

15. Дата: заполняется обязательно (ДД наименование месяца ГГГГ).

16. М.П.: печать ставится обязательно. (Может не ставить печать индивидуальный предприниматель и работодатель, не являющийся юридическим лицом).

Программа Документы ПУ 5 предусматривает проверку всех заполняемых полей, с выводом подсказок при не корректно заносимой информации.

Ежели форма СЗВ-1 будет заполнятся вами вручную, то соответсвенно вам понадобится сама форма СЗВ-1 скачать бланк которой вы можете по ссылке ниже.

Образец заполнения СЗВ-1

На данном примере представлен образец заполнения корректируюещей формы СЗВ-1 вцелом за 2000г.

С этим вопросом за последнее время ко мне поступило сразу несколько обращений от читателей канала «Юридические тонкости». Люди жалуются на то, что запрашивают в ПФР электронную выписку о своем стаже, а в ней не указан ряд периодов.

Почему такое происходит и куда пропадает стаж – давайте разбираться.

Начиная с 1997 года, сбор и хранение сведений о страховом стаже ведет Пенсионный фонд РФ в рамках системы индивидуального (персонифицированного) учета.

Те самые зеленые полисы со СНИЛС (которые выдавались до 1 апреля этого года), подтверждают, что гражданину заведен индивидуальный лицевой счет в ПФР.

На нем учитываются все данные, которые работодатели передают о нас в ПФР (периоды работы и начисленные суммы страховых взносов). Разумеется, мы имеем право получить от ПФР сведения о состоянии нашего лицевого счета, дабы проконтролировать, все ли правильно было учтено в стаж.

Но из-за некоторых нюансов, связанных с ведением персучета, в наших выписках могут возникнуть те самые пробелы. Вот главные причины:

1) Работнику назначили пенсию

Сведения о своем лицевом счете мы получаем из ПФР по утвержденной им форме (СЗИ-6). А согласно правилам ее заполнения в ней отражаются только те данные, которые не учтены при назначении или перерасчете пенсии.

Иными словами, став пенсионером, гражданин уже не может увидеть в своей выписке прежние сведения о стаже и страховых взносах. С даты назначения пенсии все прежние данные в СЗИ-6 «обнуляются» и показываются только вновь поступившие.

Соответственно, нельзя проконтролировать, все ли периоды стажа были учтены при назначении пенсии.

По этому поводу уже было несколько судебных споров, где граждане оспаривали отказ ПФР предоставить им полную информацию о стаже и взносах после назначения пенсии.

Но суды не усмотрели нарушений со стороны ПФР. Они признали, что после назначения пенсии статус застрахованного лица меняется на статус пенсионера – значит, и вся информация о его стаже и заработке преобразуется в установленный размер пенсии (например: решение Советского районного суда г. Томска, дело № 2а-1933/2017).

Так что пока есть лишь единственный способ ознакомиться со сведениями своего лицевого счета после назначения пенсии: получить копию выписки из него, подшитой в пенсионное дело.

Но не исключено, что в скором времени эта ситуация переменится: ПФР разрабатывает новую форму уведомления о состоянии лицевого счета.

2) «Пропажи» после 2017 года

Несколько вопросов связаны с тем, что в выписках нет сведений о стаже после 2017 года. Дело в том, что с этого года между ПФР и ФНС были разделены полномочия: контроль за поступлением страховых взносов перешел к налоговой службе.

Теперь работодатели ежемесячно передают информацию о начисленных своим работникам взносах в ФНС, а та уже направляет их в ПФР для «разброски данных на лицевые счета».

В связи с переходом на новую систему могут возникать технические сбои, из-за чего сведения в выписках отражаются с опозданием. Органы ПФР рекомендуют в таких случаях сделать повторный запрос на выписку спустя некоторое время (через Личный кабинет на сайте ПФР или портал «Госуслуги»).

Кроме того, нужно учитывать, что сведения о стаже обновляются на лицевых счетах раз в год: в срок до 1 марта работодатели подают в ПФР полную информацию о стаже работников за предыдущий календарный год.

Плюс ПФР необходимо несколько месяцев, чтобы ее полностью обработать и разнести по лицевым счетам. Поэтому в итоге свой стаж за прошедший год мы можем увидеть в выписке лишь к лету следующего года.

Как видно, пропажи здесь никакой нет – есть лишь задержка, обусловленная техническими особенностями персучета.

3) Пропажа из-за работодателя

Самый неприятный случай – это когда работодатель не подал сведения в ПФР, поэтому стажа в выписке и нет. Нужно направить ему официальное заявление с требованием представить необходимые сведения в ПФР.

В случае отказа – обращаться в прокуратуру, в суд и добиваться включения недостающих сведений в свой лицевой счет.

Контролируйте свой стаж: лучше вас это никто не сделает!

В Пенсионном фонде у каждого гражданина имеется индивидуальный лицевой счет (ИЛС). Страховой номер индивидуального лицевого счета (СНИЛС) указан на зеленой пластиковой карточке.

Индивидуальный лицевой счет в ПФР похож на кошелек. В него складываются данные о стаже, зарплате, страховых взносах.

По задумке чиновников, потом из этих накоплений должна рассчитываться пенсия.

Следует отметить, что накопления ни лицевом счете гражданина – в-основном, дело рук работодателя. Именно работодатель ежемесячно перечисляет страховые взносы за работников.

Исключение составляют ИП, которые платят фиксированные взносы за себя сами, и добровольцы, которые самостоятельно пополняют свой лицевой счет.

Корректировка сведений физлицом

Работник может самостоятельно проверить сведения о стаже, зарплате, страховых взносах, которые имеются у Пенсионного фонда.

Данные лицевого счета в виде выписки СЗИ-ИЛС можно запросить у ПФР:

- в личном кабинете на портале госуслуг,

- в личном кабинете на сайте ПФР,

- при личном посещении территориального органа ПФР.

Если в выписке СЗИ-ИЛС учтены не всё, то нужно сдать в Пенсионный фонд заявление о корректировке сведений индивидуального лицевого счета.

Корректировка сведений работодателем

Работодатели (организации и индивидуальные предприниматели) обязаны ежегодно предоставлять в ПФР сведения на всех работников – форму СЗВ-СТАЖ.

Если такие сведения содержат неточность или ошибку – то пострадать может, прежде всего, работник. Поэтому важно правильно и своевременно эту ошибку устранить.

Для исправления или корректировки сведений предусмотрена форма СЗВ-КОРР.

Одновременно с формой СЗВ-КОРР представляется и опись по форме ОДВ-1. Данные формы утверждены постановлением Правления ПФР от 06 декабря 2018 г. № 507п.

Когда нужно подать корректировку?

Корректировка представляется, если нужно уточнить или отменить данные, учтенные на индивидуальных лицевых счетах (ИЛС) застрахованных лиц. Например, если были ошибки в сведениях о страховом стаже работника, его заработке, начисленных и уплаченных за него страховых взносах, которые были переданы в ПФР.

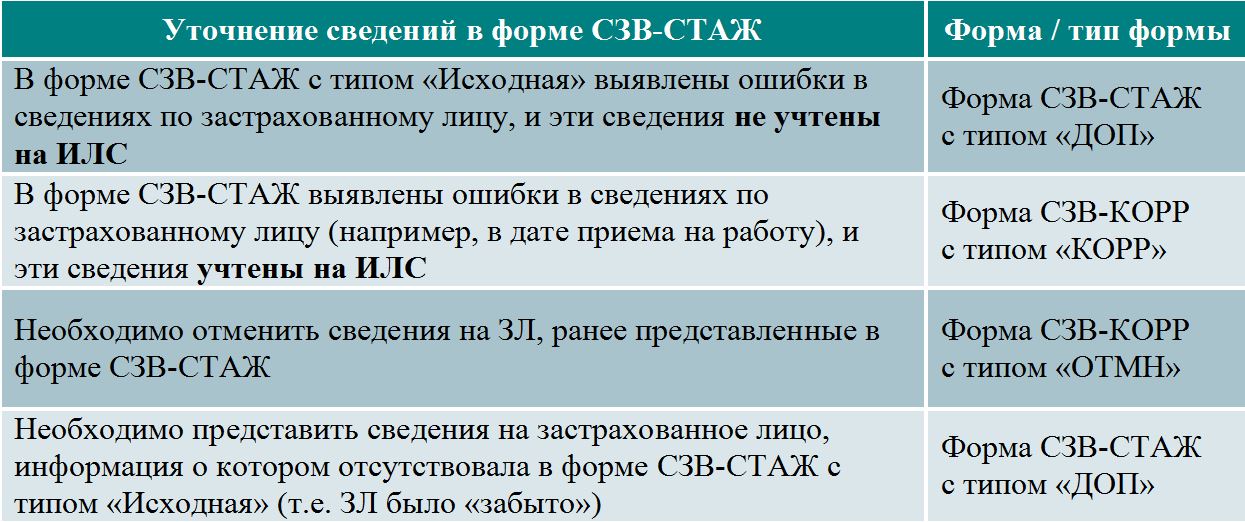

Для уточнения сведений персучета и определения нужной формы СЗВ удобно использовать следующую таблицу.

На практике чаще всего либо корректируется стаж застрахованного лица, либо добавляется «забытый» сотрудник.

Причем по забытым сотрудникам действует следующее правило.

- для представлений сведений за периоды до 01.01.2017 года нужно сдать форму СЗВ-КОРР с типом «ОСОБ»

- для представления сведений за периоды с 01.01.2017 года – форму СЗВ-СТАЖ с типом «ДОП».

Как заполнить форму СЗВ-КОРР?

Форма СЗВ-КОРР состоит из шести разделов.

В шапке формы нужно указать тип сведений:

- КОРР (корректирующая) – для уточнения ранее представленные и учтенных на лицевом счете данных. Для этого заполняются разделы 1 - 3 и хотя бы один из разделов 4 - 6 формы.

- ОТМН (отменяющая) – для отмены ранее представленных данных. В этом случае нужно заполнить только разделы 1 и 2.

- ОСОБ (особая) – для сдачи сведений о работнике за периоды до 01.01.2017 года, если в ранее представленной отчетности данных по нему не было.

Для правильного выбора типа сведений удобно использовать следующую схему.

Далее необходимо указать два отчетных периода:

- Отчетный период, когда обнаружена ошибка;

- Отчетный период, за который корректируются сведения.

Заполнив шапку отчета, переходим к заполнению разделов формы. Разделы 1-2 заполняются для всех типов, остальные разделы – в зависимости от ошибки.

В разделе 1 нужно указать сведения о страхователе, причем дважды – в отчетном и корректируемом периодах.

В разделе 2 указываются сведения о работнике, данные по которому корректируются, удаляются или, наоборот, добавляются.

В разделе 3 заполняется для особых и корректирующих типов форм.

Раздел 4 заполняется, когда нужно изменить данные о заработке физлица, начисленных и уплаченных страховых взносах. При этом графы 1-6 заменяют данные, учтенные на ИЛС, а графы 7-13 – дополняют ранее представленные данные.

Разделы 5 и 6 заменяют данные, учтенные фондом на лицевых счетах. При этом раздел 5 нужно заполнить для корректировки данных по работникам, занятых на вредных и опасных работах. Раздел 6 заполняется при изменении страхового стажа физлица.

Создание отчетности в ПФР за прошлые отчетные годы (1997-2006) требует определенного подхода в связи с неоднократными изменениями форматов представления данных в прошлые отчетные периоды. И сдавать сведения в ПФР за прошлые отчетные периоды требуется в том формате, который действовал на этот период. Нарпимер, если вам нужно сдать уточняющий отчет на сотрудника за 2001 год, то файл отчета должен быть создан по требованиям, действующим в 2001 году. Правила и порядок создания в "Арче" отчетов в ПФР за разные отчетные периоды вы можете прочитать

Работа по созданию отчетности в ПФР за прошлые годы (1997-2006)

- 1997-2000: Для отчетности за 1997-2000 годы на работников необходимо готовить отчетные формы СЗВ-1. Такая форма формируется в программе Арча версия 1.28.

- 2001: Для отчетности за 2001 год используется форма СЗВ-3. Она есть в программе Арча версия 1.44.

- 2002-2003: Для отчетности за эти года требуется форма СЗВ-4-1 и СЗВ-4-2. Формы есть в программе Арча версии 3.08.

- 2004-2006: Для отчетности за эти года требуется форма СЗВ-4-1 и СЗВ-4-2. Формы есть в текущей версии 7.01-7.04.

Пароль для регистрации программы.

Все программы Арча требуют регистрационного пароля. Даже за прошедшие года. Для получения их вы можете обратиться в службу Техподдержки программы Арча по телефону 329-51-22 или 333-20-33. Специалисты службы могут выдавать пароли, в рамках действующих гарантий на 2007 год. Т.е., если у вас есть регистрация Арчи на 2007, то специалисты Техподдержки могут сообщить пароль на 2000 или 2001 года.

Порядок работы по созданию сведений в ПФР за 1997-2000 год на программе Арча.

- ПФР производит прием отчетов за прошлые года на старых бланках (формат 2.50), но файл должен быть в новом формате 4.00.

- Устанавливать Арчу версии 1.28 в надо отдельный каталог.

- Данные можно заносить вновь или переносить через резервное сохранение.

- Отчеты полностью формировать и печатать из версии 1.28.

- При записи файла нужно выбирать формат 2.50 в условиях подготовки файла в программе.

- Сделать проверку файлов программой CheckPSN версии для 2000 года.

- Убедиться, что проверка файла прошла успешно.

- Для перевода файла в новый формат 4.00 использовать программу Darlen.

- Программа Darlen обязательно устанавливать в папку с программой Арча. Желательно устанавливать в папку с программой Арча версии текущего года, чтобы было возможно использование новой проверочной программы для проверки модифицированного файла (из формата 2.50 в формат 4.00).

- Файлы в формате 2.50 преобразовать с помощью программы Darlen. Напечатать новую опись и сделать проверку файла в новом формате 4.00 на программе CheckPSN текущего года.

- Убедитесь, что проверка прошла успешно.

- Cдавайте отчет в ПФР - старые бланки (формат 2.50) и модифицированный файл (формат 4.00).

Порядок работы по созданию сведений в ПФР за 2001 год на программе Арча.

- ПФР производит прием отчетов за прошлые года на старых бланках (формат 3.00), но файл должен быть в новом формате 4.00.

- Устанавливать Арчу версии 1.44 в надо отдельный каталог.

- Данные можно заносить вновь или переносить через резервное сохранение.

- Отчеты полностью формировать и печатать из версии 1.44.

- Сделать проверку файлов программой CheckPSN версии для 2001 года.

- Убедиться, что проверка файла прошла успешно.

- Для перевода файла в новый формат 4.00 использовать программу Darlen.

- Программу Darlen обязательно устанавливать в папку с программой Арча. Желательно устанавливать в папку с программой Арча версии текущего года, чтобы было возможно использование новой проверочной программы для проверки модифицированного файла (из формата 3.00 в формат 4.00).

- Файлы в формате 3.00 преобразовать с помощью программы Darlen. Напечатать новую опись и сделать проверку файла в новом формате 4.00 на программе CheckPSN текущего года.

- Убедитесь, что проверка прошла успешно.

- Cдавайте отчет в ПФР - старые бланки (формат 3.00) и модифицированный файл (формат 4.00).

Порядок работы по созданию сведений в ПФР за 2002-2003 год на программе Арча.

- Устанавливать Арчу версии 3.08 в надо отдельный каталог.

- Данные можно заносить вновь или переносить через резервное сохранение.

- Отчеты полностью формировать и печатать из версии 3.08.

- Сделать проверку файлов программой CheckPSN.

- Убедиться, что проверка файла прошла успешно.

- Cдавайте отчет в ПФР.

Задайте вопрос о наших услугах

по тел. +7 (343) 219-46-26,

Персонифицированный учет урегулирован на законодательном уровне. В системе указываются сведения о лицах, которые имеют право на помощь от государственных органов.

Индивидуальный персонифицированный учет — что это

Бесплатно по России

На предприятия ложится обязанность относительно того, чтобы направлять о гражданах нужные сведения в пенсионные органы. Основная обязанность руководства организации заключается в том, чтобы сообщать информацию об уровне дохода гражданина. Кроме того, отражаются сведения о средствах, которые поступают на счета. Указанный правовой акт определяет правила, касающиеся данных о лице, в том числе о накоплениях.

Ранее указанная схема учета не применялась, но с начала 1997 года эти положения стали обязательными для всех работодателей. Причиной выступает то, что некоторые факторы должны обязательно учитываться при назначении отчислений пенсионного типа. В частности, это величина выработки и количество средств, направленных в ПФР.

Законодательство указывает на необходимость заключения специального соглашения в таких ситуациях:

- когда гражданин трудится по трудовому соглашению;

- трудится по договору гражданско-правового значения;

- трудится в условиях исправительного учреждения;

- лицо прошло регистрацию в ЦЗН.

Для чего необходим

Законодательство указывает на то, страховаться гражданину нужно в обязательном порядке. В зависимости от того, насколько вовремя предоставлены сведения об оплате таких взносов за ведение трудовой деятельности, что упрощает процесс назначения выплаты гражданам достаточного обеспечения после оформления пенсионного статуса.

Система учета позволяет учитывать правомочия каждого гражданина, который осуществляет трудовую деятельность. Учет позволяет определить величину страхового стажа для того, чтобы считать будущие пенсионные выплаты.

Вне зависимости от того, где работает гражданин, его персональные данные хранятся в системе персонифицированного учета.

С какого года введен

Рассматриваемое понятие начало применяться в 1998 году. С указанного момента на органы и организации легла обязанность относительно ведения учета граждан, которые не осуществляют трудовую деятельность и тех, за кого оплачиваются взносы в соответствующие органы.

Данная система дала возможность упростить проведение реформы в пенсионной сфере в 2002 году. Кроме того, получилось выполнить задачу относительно страхования. В соответствии с федеральным законом №27 предложено ввести систему персонифицированного учета с 1996 года.

За счет введения такой системы передвижение денежных средств, начисляемых гражданину за ведение трудовой деятельности, можно с легкостью отследить. С начала апреля 2016 года организации несут обязанность относительно того, чтобы передавать в пенсионный орган сведения индивидуального значения, которые отражаются в кадровой документации.

Участники системы

Указанная система включает в свой состав несколько участников. В том числе, это страхователи и страховщики, кроме того, граждане, застрахованные в системе. Обязанность страхователей заключается в проведении правильной регистрации граждан, за которых перечисляются взносы.

Можно выделить несколько основных правил для данной категории участников:

- поддержка с правовой стороны;

- перечисление дополнительных взносов на формирование накопительной части пенсионных выплат.

В качестве страховщика выступает фонд государственного или негосударственного назначения. Данные организации выступают гарантом относительно обязательств пенсионного органа, по этой причине производится установка фактов перерасчета и выплат для граждан. Они несут обязанность относительно выполнения контрольных функций.

Страхованию в такой системе подлежит лица, которые официально устроены на работу. Предусматривается, что руководство предприятия оплачивает за них страховые взносы. Человек имеет право получать сведения о накоплениях на своем счету.

Права и обязанности участников

Если у гражданина есть желание получить консультацию относительно персональных данных, ему предоставляется возможность ознакомиться с теми сведениями, которые его интересуют. Такие услуги могут быть получены по почте. На гражданина ложится обязанность по поводу обеспечения сохранности карточки учета (СНИЛС) и направления уведомлений в ПФР о том, какие изменения произошли.

В это же время работодатель может своевременно и грамотно вести документацию относительно социального обеспечения. Кроме того, на компании ложиться обязанность по уточнению данных о сотрудниках и отслеживанию наличия у каждого из них страховой документации.

У представителей органов ПФР есть право:

- направлять запросы на получение сведений о гражданах;

- организовать взаимодействие с негосударственными организациями;

- вносить уточнения в лицевой счет.

В то же время на данный орган ложиться обязанность относительно того, чтобы в системе отражались достоверные данные и предоставлять отчет о проведенной деятельности гражданам, владеющим страховыми полисами.

Как осуществляется индивидуальный персонифицированный учет

Для того, чтобы использовать систему учета персонифицированных сведений, гражданин проходит регистрацию в единой системе страхования. В конфиденциальном формате фиксируется время, на протяжении которого застрахованное лицо ведет трудовую деятельность. Отражению в системе подлежат сведения, которые влияют на величину начисляемых выплат. В том числе, стаж, время и место работы.

Чтобы система была работоспособной, руководство компании несет обязанность по подаче сведений относительно каждого сотрудника. В частности, это сведения об отпуске, при предоставлении которого не сохраняется заработок, прохождение курсов повышения квалификации.

Предоставление сведений ПУ в специализированный отдел ПФР

Руководство компании и граждане, прошедшие регистрацию в качестве индивидуальных предпринимателей, имеющие наемных работников, несут обязанность относительно того, чтобы сообщать в пенсионные органы сведения о работниках.

Устанавливается, что сведения о страховой выработке подлежит передаче в уполномоченные органы к началу марта. Во время трудоустройства соискатель должен предоставить достоверные данные о себе, при этом все факты подтверждаются при использовании документации. Заполнение сведений о каждом сотруднике производится в электронном и письменном формате.

После того, как все данные консолидируются, они передаются в пенсионный фонд. Будущая социальная поддержка граждан, которые временно не работают, получают пособия социального типа, находятся в местах лишения свободы, обеспечиваются пенсиями за счет государственного бюджета.

Отправка данных страхователями производится до середины каждого месяца. Отправка сведений требуется для фискального и пенсионного органа. Основанием выступает расчет, произведенный по бухгалтерской и финансовой отчетности. Требуется постоянно следить за актуальностью данных. Если происходит смена личной информации, об этом требуется уведомить указанные органы.

Изначально компании должны собрать всю информацию, после чего вносят ее в установленную форму. В документе прописывается информация отдельно по каждому сотруднику. Необходимо заполнить бланк отдельно для каждого сотрудника. Это касается только тех лиц, кому предоставлялись выплаты за текущий период. Основанием становится сформированное соглашение трудового или гражданско-правового типа.

Осуществлять контролирующие функции в рассматриваемой сфере могут подразделения пенсионного органа, уполномоченные на это. Если происходит нарушение правил относительно подачи, направления недостоверных данных, на фирму налагаются меры ответственности. Они выражены в форме штрафа, величина составляет пятьсот рублей за каждое лицо, зарегистрированное в системе.

Подробнее о подаче данных в ПФР смотрите в видео:

Если руководство компании добросовестно исполняет свои обязанности, то это обеспечивает достойные пенсионные отчисления в будущем.

Ответы на актуальные вопросы по ИПУ

В данном направлении могут возникнуть разные вопросы.

Что такое лицевой счет

Ответ: Индивидуальный счет указывает сведения о каждом этапе жизни гражданина и выступает как основание при решении вопроса, связанного с оказанием поддержки со стороны государственных органов. Структура, использованная при разработке счета, помогает выявлять ошибки и следить за тем, какие изменения произошли, что влияет на расчет полагающихся выплат.

В документе прописываются такие данные:

- информация из паспорта гражданина;

- половая принадлежность;

- адрес проживания;

- номер страхового документа;

- гражданская принадлежность;

- ИНН;

- величина стажа;

- доход гражданина;

- взносы страхового типа;

- коэффициенты.

Перечисленные сведения подлежат постоянной проверке. Делать это уполномоченный орган будет в течение всей жизни человека.

Зачем нужен СНИЛС

Ответ: Номер, нанесенный на данный документ имеет уникальный характер. Он применяется в качестве идентификатора граждан. Он помогает формировать регистры лиц, которые получают социальные услуги от государства. Для оформления льгот требуется предоставить СНИЛС. Государственные органы имеют возможность передавать друг другу сведения о данном акте.

Кроме того, документ используется для прохождения регистрации на портале Госуслуг.

Кто является страхователем в системе учета

Ответ: В качестве таковых выступают граждане, зарегистрированные как индивидуальные предприниматели, организации и фирмы, занимающиеся частной практикой.

Таким образом, система учета направлена на установление гарантий для будущего пенсионного обеспечения граждан. Используется она в отношении всех лиц, кто трудоустроен на основании договора.

Читайте также: