Как снять пенсию со счета несовершеннолетнего ребенка

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б . на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях . Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

1. родитель или опекун:

— получает все оставшиеся деньги наличкой;

— деньги можно перевести на другой счёт.

2. доверенный представитель, даже если это бабушка или дедушка:

— не может перевести деньги на личный счёт с номинала.

— остаток получают кэшем или банк переведёт средства на другой счёт подопечного .

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.

А знаете ли вы, что.

Стивен Хокигнг сделал сенсационное заявление о том, что не всё, попадающее в чёрную дыру, исчезает бесследно. Твой долг по ипотеке остаётся!

- НА КАНАЛЕ ВЫБЕРУ.РУ МЫ ПИШЕМ О ТОМ, КАК НАКОПИТЬ И ПОТРАТИТЬ ДЕНЬГИ ТАК, ЧТОБЫ ПОТОМ НЕ БЫЛО МУЧИТЕЛЬНО БОЛЬНО. КАЖДЫЙ НОВЫЙ ЛАЙК К СТАТЬЕ, ЧТО ВАМ У НАС ПОНРАВИЛАСЬ, ПОМОГАЕТ ФИНАНСОВОЙ ГРАМОТНОСТИ НАШЕМУ КАНАЛУ НЕ СЛОВОМ, А ДЕЛОМ!

Денежные вклады на имя ребенка в Сбербанке – это возможность накопить необходимую сумму на его предстоящее обучение либо какие-то иные цели. Банковское учреждение предусмотрело несколько предложений для этого. Но что делать, если ситуация требует досрочного снятия денег, или как снять деньги со счета, оформленного на несовершеннолетнего ребенка в Сбербанке, далее будут рассмотрены нюансы этого вопроса.

Преимущества вклада «Пополняй» на имя ребенка

Вложение финансов в банковский продукт «Пополняй» позволяет родителям накопить приличное количество финансов к совершеннолетию чада. Банковское учреждение разработал продукт таким образом, чтобы использовать его было максимально удобно:

- Возможность открытия счета предоставляет любой банковский филиал, необходимо лишь наличие паспорта и свидетельства о рождении ребенка.

- После того как договор будет заключен, вносить денежные суммы разрешается в желаемое для клиентов время. При этом пополнять деньгами счет ребенка позволяется не только непосредственно родителям, но и иным родственникам. Внесение можно делать разными методами: используя мобильное приложение, обратившись в филиал банковского учреждения и используя персональный кабинет интернет-банкинга.

- По наступлению 14 лет ребенок получает частичный доступ к средствам счета. Ему позволяется снимать накопившиеся процентные отчисления. А по наступлению 18 лет доступ становится полным.

- Финансы на счету несовершеннолетнего находятся под надежной защитой, до наступления 18 лет подростку никто не имеет права снимать деньги без специализированного разрешающего документа от органов опеки.

![]()

Важно! Банковский продукт предполагает приемлемые условия для получения дохода. Размеры процентной ставки определяются не только от суммы и периода вложений, но и от типа валюты, и может варьироваться в таких пределах:

- рублевые вклады – от 3,2-3,85%;

- вклады в американских долларах – от 0,05-0,95%.

Наиболее приемлемый метод подготовить подарок к совершеннолетию – открыть специализированный вклад «Пополняй» в Сбербанке. Он обладает такими преимуществами:

- первичное внесение средств минимально. Открыть депозит можно, внеся на счет 1 000 рублей либо 100 долларов США;

- не существует определенной даты для внесения денежных средств. Пополнение депозита разрешается во всякое удобное время, при этом пополнять счет несовершеннолетнему могут не только сами родители;

- дополнительные доходы. Каждый месяц на сумму взноса начисляются проценты, впоследствии несовершеннолетний владелец депозита получает право их снимать.

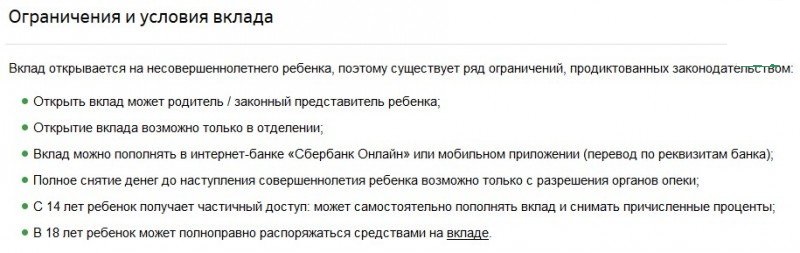

Условия открытия и ограничения

Завести вклад такого типа можно в филиале банковского учреждения. При этом заблаговременно необходимо подготовить такой комплект документов:

- общероссийский паспорт или другой, который сможет подтвердить личность;

- свидетельство о появлении на свет ребенка.

![]()

С комплектом бумаг клиент обращается в филиал банковского учреждения и сообщает его работникам о том, что ему необходимо открыть счет на несовершеннолетнего ребенка. Банковские сотрудники сформируют соглашение. В этом документе будут отражены все нормы сотрудничества с банковским учреждением. Тщательно его изучив, необходимо утвердить соглашение и внести денежные средства на счет. Первичный взнос при этом не может быть ниже 1 000 рублей. С момента зачисления средств вклад признается открытым.

Депозит пополняемый с выплатами каждый месяц либо капитализацией процентных выплат. По предъявлению паспорта и свидетельства о рождении ребенка вклад можно открыть в любом филиале банковского учреждения. При этом возраст ребенка не ограничивается.

Среди ограничений такого вклада:

- не допускается преждевременное снятие накопленных средств;

- ребенок получает право снять средства после того, как ему наступит 18 лет;

- никто не может получить деньги за несовершеннолетнего без наличия специального разрешительного документа от опекунских органов.

Условия открытия вклада простые:

- Прежде всего, важно подготовить пакет необходимых документов: паспорт и свидетельство о рождении ребенка.

- Достаточно внесения минимальной суммы в 1 000 рублей, пределы сумму не ограничены.

- Право увеличивать сумму на счету имеют родители, бабушка и дедушка, сам ребенок после достижения 14 лет.

- Минимально средства хранятся в банке 3 месяца, а максимально – 3 года. При этом предусмотрена пролонгация: банк автоматически продлевает период хранения до момента, когда клиент потребует финансы.

- Доход по вкладу начисляется каждый месяц. Если не снимать процентные начисления, они будут капитализированы и включены в общую сумму депозита, что приведет к повышению его объема и, как следствие, к повышению ежемесячного дохода.

Нюансы снятия денег со счета несовершеннолетнего

Счетом владеет ребенок, и исключительно он имеет право управлять финансами, которые внесены. Однако снять деньги со сберегательного счета ребенка он сможет только по достижении им возраста 14 лет. В это время у ребенка появляется право использовать по своему усмотрению начисленные проценты. Право полностью держать под контролем депозит появится только после 18 лет.

Снять полную сумму до момента достижения ребенком возраста совершеннолетия разрешается только по разрешающему документу от учреждения опеки и попечительства.

Возможные проблемы при снятии

В случае желания получить средства со сберегательного счета до того, как ребенок достигнет 18 лет, филиал банка позволит это сделать только с разрешения от органов опекунства.

С какого возраста ребенок может снять всю сумму вклада

Полную сумму со счета ребенку позволят получить только после 18 лет. Снимать процентные начисления и вносить средства на счет позволяется после 14 лет.

Возможность пополнения

Максимальная сумма депозита не ограничивается. Вклад относится к пополняемым, поэтому внести дополнительные средства разрешается на протяжении всего периода сохранения финансовых средств в банковском учреждении. Пополнять разрешается неограниченное количество раз. Вносить деньги имеют право:

- родители ребенка;

- бабушки и дедушки;

- сам ребенок, по достижении 14 лет.

Вносить средства на счет можно:

- В любом удобном отделении Сбербанка, при себе потребуется только наличие паспорта.

- С помощью мобильного приложения.

- Используя Сбербанк Онлайн.

Сбербанк предусматривает автоматическую пролонгацию по вкладу «Пополняй». Это производится по условиям и процентам, которые сохраняют действие на момент пролонгации. Количество пролонгаций не ограничивается.

Доходность

При желании открыть вклад на ребенка у родителей может возникнуть вопрос о том, какая же прибыль будет от вклада. Для того чтобы это узнать, можно использовать онлайн-калькулятор:

- Необходимо зайти на официальный интернет-ресурс учреждения и нажать «Вклад на ребенка».

- После следует выбрать валюту, в которой планируется открыть вклад.

- Затем система попросит указать период, дату появления на свет ребенка и момент достижения им совершеннолетия.

- После чего следует ввести сумму.

- Далее потребуется указать, будет ли ребенок снимать процентные начисления после того, как ему исполнится 14 лет.

- Далее необходимо указать, на какую сумму планируется пополнять счет каждый месяц.

- Нажимаем кнопку «Рассчитать».

Сервис вычислит доходность детского вклада в Сбербанке на автоматической основе. Безусловно, важно понимать, что полученные данные носят приблизительный характер. Доходность устанавливается общей суммой внесений дополнительных средств и действиями, которые производятся с процентами, которые были начислены. Снятие процентных отчислений, безусловно, понизит прибыль.

Процентные ставки

Ставки по процентам обеспечивают доходы по вкладу на имя ребенка. Следует понимать, что уровень процентов по вкладу не зафиксирован. Он колеблется под воздействием перечня факторов:

- валюта, в которой будет открыт вклад;

- период, на который организовывается депозит;

- размер депозита.

Ставка вклада на ребенка в Сбербанке колеблется от 3,75 до 5,12%. Размер процента не константен, ставка переменится, если счет будет пополняться.

Компенсация

Сейчас банковские учреждения проводят компенсационные выплаты для вкладов, которые были оформлены до 1991 года. Такие услуги позволяют получить компенсационные выплаты как непосредственно вкладчикам, так и их наследникам либо детям, на чье имя открывался счет. Компенсационные выплаты будут предоставлены, даже если сберегательная книжка была утрачена. Сумма рассчитывается по специальной формуле, она представлена на официальном интернет-ресурсе банковского учреждения.

Открывать или нет счет на ребенка, родители решают самостоятельно. Однако следует понимать, что такой полезный продукт от Сбербанка поможет накопить солидную сумму к совершеннолетию ребенка. Этот факт, безусловно, будет весьма к месту в таком возрасте. Накопленные средства могут быть полезны как для обучения ребенка, так и для иных приобретений. Сберегательный счет поможет не только скопить деньги, но и приумножить за счет процентных начислений. Кроме того, детям этот опыт позволит понять, как правильно обращаться с финансами.

Я — родитель/усыновитель несовершеннолетнего. Какие документы мне нужно показать в банке, чтобы открыть вклад или счёт ребёнку?*

Чтобы открыть счёт на имя ребёнка, при условии, что он — гражданин РФ, предоставьте в банк:

— свой паспорт или другой документ, удостоверяющий личность;

— свидетельство о рождении для ребёнка до 14 лет, или паспорт для несовершеннолетнего в возрасте от 14 до 18 лет, или их нотариально заверенные копии;

— свидетельство о постановке на учёт в налоговом органе родителя или усыновителя ребенка — при наличии;

— если родитель или усыновитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России;

— для приёмных родителей — договор о приёме ребенка на воспитание.

Я родитель или усыновитель. Какие документы нужны, чтобы получить деньги со счёта или вклада ребёнка до 14 лет?*

Чтобы получить деньги со счёта или вклада ребёнка, предъявите в офисе банка:

— свой паспорт или другой документ, удостоверяющий личность;

— свидетельство о рождении ребёнка или нотариально заверенную копию свидетельства;

— если родитель или усыновитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России;

— предварительное письменное разрешение органа опеки и попечительства на получение средств или совершение расходных операций.

Для получения денег с номинального счёта разрешение органа опеки не требуется.

Я — опекун/попечитель несовершеннолетнего. Какие документы мне нужно показать в банке, чтобы открыть счёт или вклад ребёнку?*

Чтобы открыть счёт или вклад на имя несовершеннолетнего опекуну или попечителю нужен:

— свой паспорт или другой документ, удостоверяющий личность;

— свидетельство о рождении (для ребёнка до 14 лет), или паспорт (для несовершеннолетнего в возрасте от 14 до 18 лет), или их нотариально заверенные копии;

— документ органа опеки и попечительства о назначении опекуна или попечителя;

— свидетельство о постановке на учёт в налоговом органе законного представителя и ребёнка (при наличии);

— если опекун/попечитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России.

Какие документы нужны опекуну, чтобы получить деньги со счёта или вклада ребёнка?*

Для операций по счёту или вкладу ребёнка опекун должен предоставить:

— свой паспорт или другой документ, удостоверяющий личность;

— документ органа опеки и попечительства о назначении опекуна;

— если опекун — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России;

— предварительное письменное разрешение органа опеки и попечительства на получение денег по счёту.

Для получения денег с номинального счёта разрешение органа опеки не требуется.

Я представляю образовательную/медицинскую/социальную организацию, под надзором которой находится несовершеннолетний. Какие документы нужно показать в банке, чтобы открыть счёт или вклад ребёнку?*

Если законный представитель ребёнка — организация, для открытия счёта руководителю или доверенному сотруднику нужен:

— паспорт или другой документ, удостоверяющий личность;

— приказ о назначении на должность руководителя организации или его нотариально заверенная копия;

— доверенность — для уполномоченного работника организации, выданная от имени организации её руководителем;

— свидетельство о рождении ребёнка или его нотариально заверенная копия;

— документ органа опеки и попечительства о помещении несовершеннолетнего под надзор в организацию;

— свидетельство о постановке ребёнка на учёт в налоговый орган (при наличии);

— свидетельство о государственной регистрации организации;

— устав или положение организации, или их нотариально заверенные копии, выписка из единого государственного реестра юридических лиц (ЕГРЮЛ).

Какие документы нужны организации (образовательной, медицинской, социальной), под надзором которой находится несовершеннолетний до 14 лет, чтобы получить средства со счёта ребёнка и совершать расходные операции по счёту?*

Если вкладчиком по счёту является ребенок (несовершеннолетний до 14 лет), а его законным представителем выступает организация в лице руководителя или уполномоченного по доверенности сотрудника, то для совершения расходных операций по счёту, открытому на имя ребенка, нужно предъявить в банк:

— паспорт или другой документ, удостоверяющий личность;

— приказ о назначении на должность руководителя организации или его нотариально заверенная копия;

— для уполномоченного работника организации — доверенность, выданная от имени организации её руководителем;

— свидетельство о рождении ребёнка или его нотариально заверенная копия;

— свидетельство о постановке ребёнка на учёт в налоговый орган (при наличии);

— свидетельство о государственной регистрации организации;

— документ органа опеки и попечительства о помещении несовершеннолетнего под надзор в организацию;

— учредительные документы (устав или положение) организации или их нотариально заверенные копии, выписка из единого государственного реестра юридических лиц (ЕГРЮЛ);

— предварительное письменное разрешение органа опеки и попечительства на получение денег или совершение расходных операций.

Кто может запросить выписку по счёту или вкладу несовершеннолетнего до 14 лет в банке?*

Выписка по счёту бесплатно выдается законному представителю несовершеннолетнего — родителю, приёмному родителю, физическому лицу (опекуну или попечителю), назначенному органом опеки и попечительства, или юридическому лицу — образовательной/медицинской/социальной организации, под надзор которой находится несовершеннолетний.

С какого возраста несовершеннолетний может самостоятельно открыть счёт или вклад в банке?

Несовершеннолетний с 14 лет может самостоятельно открыть счёт или вклад в банке, если у него есть паспорт.

Кто может открыть в банке вклад на имя несовершеннолетнего?

На имя несовершеннолетнего вклад могут открыть:

— сам несовершеннолетний с 14 лет при предъявлении паспорта;

— законные представители: родители, приёмные родители, усыновители, опекун, попечитель при предоставлении документа, удостоверяющего личность, свидетельства о рождении ребенка (для ребёнка до 14 лет), или его паспорта (для несовершеннолетнего в возрасте от 14 до 18 лет), или их нотариально заверенных копий, свидетельства о постановке на учёт в налоговом органе родителя или усыновителя ребенка — при наличии. Если родитель или усыновитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России. Для приёмных родителей также требуется договор о приёме ребенка на воспитание;

— доверенное лицо несовершеннолетнего при предъявлении документа, удостоверяющего личность, и паспорта несовершеннолетнего или их нотариально заверенных копий, а также при предоставлении нотариальной доверенности (или приравненной к нотариальной);

— третье лицо при предъявлении своего паспорта или документа, удостоверяющего личность, свидетельства о рождении или паспорта несовершеннолетнего, или нотариально заверенных копий свидетельства/паспорта несовершеннолетнего.

Кто может открыть в банке счёт на имя несовершеннолетнего?*

На имя несовершеннолетнего счёт могут открыть:

— сам несовершеннолетний с 14 лет при предъявлении паспорта (за исключением номинального счёта);

— законный представитель: родитель, приёмный родитель, усыновитель, попечитель.

Выдаёт ли банк при открытии вклада на имя несовершеннолетнего сберегательную книжку?

Банк выдаёт сберегательную книжку по желанию самого несовершеннолетнего с 14 лет или лица, открывающего вклад, если это предусматривают условия вклада.

Как распоряжаться деньгами по счёту или вкладу несовершеннолетнего от 14 до 18 лет, в том числе по счёту или вкладу, открытому им самим?*

Несовершеннолетний от 14 до 18 лет сам совершает расходные операции по счёту. Также этим может заниматься его доверенное лицо: понадобится доверенность, оформленная вкладчиком в банке или у нотариуса. Для оформления доверенности нужно письменное согласие законного представителя и предварительное письменное разрешение органа опеки и попечительства.

Чтобы распоряжаться суммами заработка, стипендии, пособия по безработице, средствами в виде материальной поддержки, премий, присуждённых за победу в олимпиадах, конкурсах и иных мероприятиях, суммами, внесёнными наличными или перечисленными самим вкладчиком, а также начисленными процентами, разрешение органа опеки и попечительства и согласие законного представителя не нужно.

Находящиеся на счёте несовершеннолетнего суммы пенсий, пособий (за исключением пособий по безработице), алиментов, наследственные и страховые суммы, в том числе по потере кормильца, а также суммы, перечисленные или переданные наличными от третьих лиц, в том числе законных представителей, несовершеннолетний с 14 до 18 лет может получать или тратить с письменного предварительного разрешения органа опеки и попечительства, а также письменного согласия одного из родителей (попечителя).

Может ли несовершеннолетний от 14 до 18 лет по своему счёту или вкладу оформить доверенность на совершение операций?*

Да, может: как в банке, так и у нотариуса. Для оформления доверенности обязательно нужно письменное согласие законного представителя и предварительное письменное разрешение органа опеки и попечительства.

Можно ли несовершеннолетнему от 14 до 18 лет открыть на своё имя сразу несколько вкладов?

Несовершеннолетний от 14 до 18 лет вправе иметь в банке любое количество вкладов.

Где несовершеннолетний от 14 до 18 лет может открыть счёт или вклад?*

Счета можно открыть:

— онлайн: в личном кабинете или мобильном приложении Сбербанк Онлайн и банкоматах, если несовершеннолетний заключил договор банковского обслуживания;

— в офисе Сбербанка.

Кто может запросить выписку по счёту или вкладу несовершеннолетнего от 14 до 18 лет в банке?*

Выписку по счёту или вкладу несовершеннолетнего от 14 до 18 лет могут выдать при обращении:

— самого владельца счёта (вкладчика) или его доверенного лица;

— законного представителя несовершеннолетнего от 14 до 18 лет: родителя, приёмного родителя, попечителя.

Выписка выдаётся бесплатно.

Где можно получить справку о наличии счёта или вклада, открытого на имя несовершеннолетнего, для предъявления её в посольство?

Для этого обратитесь в офис банка. Вы получите справку в день обращения. За справку берётся плата по тарифам банка, действующим на этот день.

Может ли несовершеннолетний завещать средства по своему счёт или /вкладу?*

Нет. Согласно п. 2 статьи 1118 Гражданского кодекса Российской Федерации завещание может написать только полностью дееспособный гражданин.

Могу ли я снять деньги со счета по потере кормильца если мне нет 18 лет?

--- Здравствуйте, к сожалению, до исполнения вам 18 лет. вы не сможете снять деньги со счёта. Удачи Вам и всего хорошего.

Пока вам не исполнилось 18 лет денежными средствами распоряжается ваш опекун в ваших же интересах. Удачи вам спасибо что обратились на наш сайт.

Моему ребенку 16 лет, может ли он сам снять деньги со счета в банке?

Ребёнку 15 лет. может ли он сам снять деньги со своего счёта. СПАСИБО.

Несовершеннолетние в возрасте от 14 до 18 лет могут самостоятельно, без согласия родителей /усыновителей / попечителей, вносить вклады в банки и распоряжаться ими на общих основаниях.

При этом суммы заработной платы, стипендии, суммы, перечисленные и внесенные наличными самим вкладчиком-ребёнком, и проценты по вкладу - выдаются самому несовершеннолетнему без дополнительных разрешений. А суммы пенсий, пособий, алиментов, страховые, наследственные суммы и т.д., суммы, перечисленные, а также внесенные наличными третьими лицами, в том числе законными представителями, выдаются вкладчику с письменного предварительного разрешения органов опеки и попечительства и письменного согласия одного из родителей.

Моему ребенку исполнилось 14 лет о получил паспорт, сможет ли он самостоятельно получать пенсию по потере кормильца?

С 14 лет ребенок может самостоятельно получать пенсию по потере кормильца (если счет открыт на его имя) и распоряжаться ею на свое усмотрение.

Статья 26 ГК. Дееспособность несовершеннолетних в возрасте от четырнадцати до восемнадцати лет

1. Несовершеннолетние в возрасте от четырнадцати до восемнадцати лет совершают сделки, за исключением названных в пункте 2 настоящей статьи, с письменного согласия своих законных представителей - родителей, усыновителей или попечителя.

Сделка, совершенная таким несовершеннолетним, действительна также при ее последующем письменном одобрении его родителями, усыновителями или попечителем.

2. Несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя:

1) распоряжаться своими заработком, стипендией и иными доходами;

2) осуществлять права автора произведения науки, литературы или искусства, изобретения или иного охраняемого законом результата своей интеллектуальной деятельности;

3) в соответствии с законом вносить вклады в кредитные организации и распоряжаться ими;

Можно завести дебетовую карту сбербанка, на которую будут поступать деньги и Ваш ребенок сможет ей пользоваться самостоятельно.

Вклад в сбербанке по потере кормильца. Ребенку 16 лет. В праве ли он сам распоряжаться деньгами на этом вкладе?

Согласно ст. 26 ГК РФ - несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя: в соответствии с законом вносить вклады в кредитные учреждения и распоряжаться ими.

В 16 лет ребёнок уже имеет право самостоятельно распоряжаться своим банковским счётом. Удачи вам всего доброго.

Ребенку исполнилось 14 лет, можно ли снять пенсию по потере кормильца с разрешением опеки если паспорта ещё нет?

Да, безусловно, в рассматриваемой ситуации это вполне возможно

Всего доброго, желаю удачи.

Если органы опеки и попечительства не будут против, то такое возможно. Всего доброго и удачи в благополучном разрешении ситуации.

Я проживаю в РБ. Мне 17 лет. Могу ли я снять часть денег со своего счёта по потери кормильца? Если да, то что для этого требуется?

Обязательным условием для получения пенсии по потере кормильца в Республике Беларусь является нетрудоспособность получателя.

Для каждого члена семьи умершего пенсия назначается на период его нетрудоспособности.

Согласно Закону Республики Беларусь «О пенсионном обеспечении», ст.35, основанием для назначения пенсию по случаю потери кормильца является факт смерти лица, на иждивении которого находились будущие получатели этой пенсии.

Право на получение пенсии имеют:

дети, в том числе усыновленные, до 18 лет, а при условии получения образования на дневной форме обучения – до 23 лет;

ставшие инвалидами до 18 лет, братья, сестры, внуки, если они не имеют трудоспособных родителей или опекунов, и не получают от них пособий;

родители и супруги пенсионного возраста или признанные инвалидами, находившиеся на иждивении умершего;

родители и супруги умершего, не являвшиеся его иждивенцами, но утратившие источник средств к существованию;

неработающие родственники умершего, занимающиеся уходом за его детьми и другими иждивенцами младше восьми лет;

деды и бабки, при отсутствии других лиц, обязанных их материально обеспечивать;

нетрудоспособные отчимы и мачехи, если они растили умершего не менее пяти лет.

Все законодательные нормы, касающиеся умерших, распространяются и на иждивенцев безвестно отсутствующих, в случаях определенных законодательством.

Различают два вида пенсии по потере кормильца: трудовые – рассчитываемые в зависимости от величины трудового стажа и заработка кормильца; и социальные - представляющие по своему содержанию, скорее акт благотворительности, чем получение заслуженного вознаграждения за прошлый труд.

Согласно ст.38 Закона «О пенсионном обеспечении» право на пенсию по потере кормильца имеет каждый нетрудоспособный члена его семьи в размере 40 % средней месячной зарплаты кормильца, но не меньше минимального размера пенсии по возрасту.

При потере второго родителя, размер пенсии для каждого ребенка составляет 50 % их заработка, но не меньше двойной величины минимальной пенсии по возрасту.

Пенсия по потере кормильца, назначаемая вдове (вдовцу), сохраняется и при вступлении в новый брак.

Принципы расчета трудовой пенсии по потере кормильца соответствуют принципам начисления трудовой пенсии по возрасту или инвалидности. Трудовой стаж засчитывается так же, как при расчете пенсии по инвалидности.

Социальные пенсии назначаются в виде конкретной суммы в зависимости от категории получателя и без связи с прошлыми доходами кормильца. Целью социальной пенсии по потере кормильца является недопущение бедственного положения сирот.

В качестве статистической информации можно рассмотреть динамику изменения величины пенсии по случаю потери кормильца в г. Минске в 2016-2019 гг.

Несовершеннолетние граждане Российской Федерации не имеют полной финансовой свободы. До 18 лет все сделки и прочие финансовые операции за них совершают родители. Однако, если родителей нет, может возникнуть множество вопросов.

Кто вправе действовать от имени несовершеннолетнего? Каким образом будут защищены права последнего? Как будет осуществляться взаимодействие со счетом несовершеннолетнего, и кто может получить к нему доступ?

- 💰 Финансовые аспекты опеки и попечительства

- 👇 Какой орган контролирует финансовую деятельность опекуна

- ❌ Когда органы опеки могут отказать в выдаче разрешения

- 📋 Что нужно знать о разрешении на снятие средств

- ✅ Какие документы нужны для получения разрешения

- 💸 Процесс снятия средств

💰 Финансовые аспекты опеки и попечительства

В соответствии с 37 статьей Гражданского кодекса Российской Федерации все финансовые операции от имени несовершеннолетнего может совершать его законный опекун. При этом он же получает доступ ко всем доходам несовершеннолетнего лица за исключением тех, которыми его подопечный в соответствии с законом может распоряжаться сам.

Опекун должен действовать исключительно в интересах несовершеннолетнего гражданина и получает это право только после разрешения вышестоящего органа.

Практически всегда несовершеннолетнее лицо, находящееся под опекой, имеет номинальный счет, куда поступают такие средства, как:

- алименты от родителей;

- пенсии;

- пособия, возмещающие вред здоровью;

- пособия, компенсирующие ущерб от потери кормильца;

- все прочие средства, основная целевая задача которых – содержание несовершеннолетнего.

Этот счет открывается по специальной процедуре, описанной в 45 статье Гражданского кодекса РФ, самим опекуном. Последний имеет право снимать с этого счета деньги без отдельного и предварительного разрешения контролирующего органа, однако, ежегодно должен отчитываться о том, как именно и на что были потрачены средства.

Для снятия денег со всех остальных принадлежащих ребенку счетов требуется отдельное разрешение органов опеки.

👇 Какой орган контролирует финансовую деятельность опекуна

Всеми финансовыми вопросами, касающимися взаимодействия опекунов и их подопечных, ведает орган опеки и попечительства Российской Федерации. Именно туда нужно обратиться опекуну для того, чтобы получить разрешение на снятие средств со счета несовершеннолетнего гражданина или же для выполнения любой другой финансовой операции в интересах подопечного. Ответ органа может быть как положительным, так и отрицательным – если специалисты сочтут требования опекуна незаконными или нарушающими интересы подопечного.

❌ Когда органы опеки могут отказать в выдаче разрешения

Как уже говорилось выше, органы опеки имеют полное право отказать опекуну в выдаче разрешения на снятие наличных средств со счета ребенка. Обычно для этого есть веские причины, а именно:

- документы, необходимые для получения разрешения, были поданы неполностью;

- в поданных документах были обнаружены фальсификации или ошибки;

- сумма, которую хочет снять опекун, не соответствует нормам, предусмотренным для ежемесячного снятия.

Попытка договориться с сотрудниками банковского учреждения о снятии средств без разрешения едва ли приведет к положительному результату. Банк не имеет права выдавать деньги опекуну, не имеющему на руках разрешения, так как, в противном случае, нарушит закон.

Следует помнить о том, что права ребенка расширяются по достижении им возраста 14 лет. В соответствии с 26 статьей Гражданского кодекса РФ лицо, достигшее 14 лет, имеет право заключать сделки и совершать иные финансовые операции (за исключением тех, что прописаны в части 2 той же статьи) с письменного разрешения своего родителя или опекуна.

Соответственно, сам подопечный может снимать деньги со своего счета, а опекун впоследствии может получить отказ, так как сумма, доступная для снятия в текущем месяце, уже была превышена.

Генеральный прокурор

Заместители Генерального прокурора

Структура

- Генеральная прокуратура

- Прокуратуры субъектов

- Главная военная прокуратура

- gvp.gov.ru

О Генпрокуратуре России

- История органов прокуратуры

- Виртуальный музей

Документы

- Правовые основы деятельности

- Нормативные акты

- Постановления Европейского Суда по правам человека

- Судебная практика

- Конституционный Суд

- Верховный Суд

- Научно-методические материалы

- По вопросам надзора за исполнением федерального законодательства

- По иным вопросам надзорной деятельности

- Статистические данные

- Об использовании выделяемых бюджетных средств

- О деятельности органов прокуратуры

Международное сотрудничество

Взаимодействие со СМИ

- Мероприятия и встречи

- Интервью и выступления

- Печатные издания

- Видео

- К сведению СМИ

- Инфографика

- Конкурс

- Участие в конкурсе

- Этапы конкурса

- Итоги конкурса

- Аккредитация СМИ

Правовое просвещение

Контакты

- Порядок обращения граждан

- График приема

- Уведомления об экстремизме

- Статусы уведомлений

- Рус

- Eng

Телефон справочной по обращениям

в Генеральную прокуратуру

Российской Федерации:

ПРОКУРОР РАЗЪЯСНЯЕТ: Номинальный счет опекуна (попечителя, приемного родителя): новый порядок расходования денежных средств подопечного

Прокуратура края (Камчатский край). 19 ноября 2015

ПРОКУРОР РАЗЪЯСНЯЕТ: Номинальный счет опекуна (попечителя, приемного родителя): новый порядок расходования денежных средств подопечного

В соответствии с пунктом 1 статьи 37 Гражданского кодекса Российской Федерации суммы алиментов, пенсий, пособий, а также иные выплачиваемые на содержание подопечного средства, за исключением доходов, которыми подопечный вправе распоряжаться самостоятельно, подлежат зачислению на отдельный номинальный счет, открываемый опекуном или попечителем в соответствии с главой 45 Гражданского кодекса Российской Федерации.

Федеральным законом от 21.12.2013 N 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» глава 45 ГК РФ была дополнена статьями 860.1 - 860.6, содержащими регулирование номинального счета.

Положения о договоре номинального счета вступили в силу с 1 июля 2014 года. Регулирование в отношении открытия номинального счета нашло отражение в Банка России от 30.05.2014 № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

Ранее действовал порядок, согласно которому все полагающиеся подопечному выплаты зачислялись на счет в банке, открытый на его имя, т.е. на имя подопечного. Опекун имел право ежемесячно расходовать со счета сумму, не превышающую прожиточный минимум, а для получения большей суммы требовалось органа опеки и попечительства.

Внесенные изменения позволяют опекуну открывать на свое имя в банке номинальный счет и расходовать средства, причитающиеся подопечному, без получения согласия органа опеки и попечительства.

Правила использования номинального счета

Номинальный счет открывается на имя опекуна (попечителя, приемного родителя) для зачисления на него выплат, причитающихся несовершеннолетним, за исключением заработной платы и стипендии подростков от 14 до 18 лет и иных средств, которыми подопечные вправе распорядиться самостоятельно.

Для открытия счета опекун (попечитель, приемный родитель) должен обратиться в банк и предъявить решение органа опеки о назначении его опекуном.

номинального счета оформляется в письменном виде, при этом опекун (попечитель, приемный родитель) - владелец счета должен сообщить банку сведения о подопечном, в интересах которого открыт счет (бенефициар). В частности, в банк необходимо предоставить копию свидетельства о рождении или паспорт подопечного, сведения о его регистрации по месту жительства (месту пребывания), СНИЛС.

Денежные средства с номинального счета расходуются опекуном без получения разрешения органа опеки и попечительства.

Об использовании опекуном сумм, причитающихся его подопечному опекун (попечитель, приемный родитель) должен ежегодно составлять , который предоставляется в орган опеки и попечительства.

Старший помощник прокурора Камчатского края по надзору

за исполнением законов о несовершеннолетних и молодежи

старший советник юстиции А.А. Саченко

Читайте также: