Как уточнить кбк в платежном поручении для пфр

Заполняя платежные поручения на перечисление страховых взносов в ПФР бухгалтеры нередко допускают ошибки. Как показывает практика, самые распространенные среди них - ошибки в КБК. К чему приводят такие недочеты и как их исправить, читайте в статье, которую подготовили наши коллеги из журнала «Зарплата».

С 1 января 2012 года в платежных поручениях на перечисление страховых взносов в ПФР должны стоять КБК, которые приведены в приложении № 1 к Федеральному закону от 30.11.2011 № 373-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов».

В поле 104 платежного поручения плательщики страховых взносов указывают один из следующих КБК:

392 1 02 02010 06 1000 160 — при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой части трудовой пенсии;

392 1 02 02020 06 1000 160 — при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату накопительной части трудовой пенсии.

КБК неверный, но платеж поступил в ПФР

Рассмотрим ситуацию, когда плательщик вместо КБК страховой части трудовой пенсии указал КБК накопительной части.

Последствия ошибки

Поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один и тот же счет территориального управления Федерального казначейства, открытый для отделения ПФР, денежные средства в полном объеме поступят на счет ПФР.

Факт неправильного указания КБК в данном случае не будет основанием для признания обязанности по уплате страховых взносов неисполненной (п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ , далее — Закон № 212-ФЗ). На это обратили внимание судьи в постановлении ФАС Поволжского округа от 09.08.2011 по делу № А57-12787/2010 и в Определении ВАС РФ от 09.02.2012 № ВАС-368/12 по делу № А14-11622/2010.

Так как платеж поступил во внебюджетный фонд на соответствующий счет, пени не начисляются, поскольку условием их начисления является несвоевременная уплата страховых взносов (ст. 25 Закона № 212-ФЗ). На это указали судьи в постановлении ФАС Центрального округа от 24.01.2012 по делу № А14-1357/2011.

Порядок уточнения вида и принадлежности платежа

Рассмотрим процедуру уточнения платежа, действия страхователя и отделения ПФР.

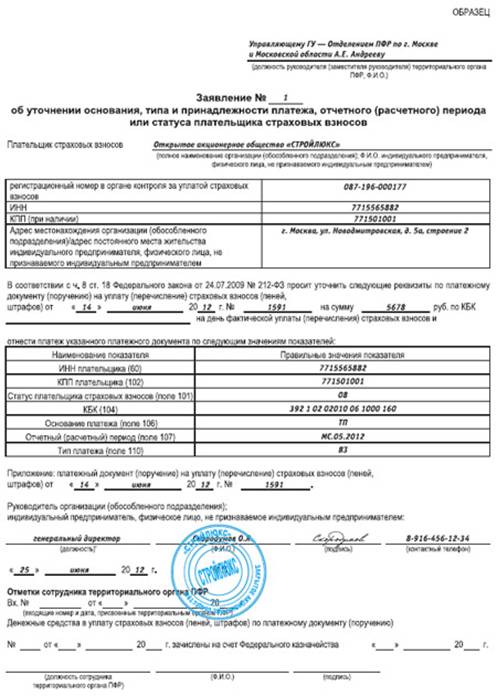

Заявление страхователя. Страхователь может подать в отделение ПФР заявление об уточнении платежа в связи с допущенной ошибкой, приложив документы, подтверждающие уплату им страховых взносов. Об этом говорится в пункте 8 статьи 18 Закона № 212-ФЗ. Рекомендуемая форма заявления приведена в письме ПФР от 06.04.2011 № ТМ-30-25/3445. Образец его заполнения смотрите ниже.

Сверка уплаты страховых взносов. На основании заявления страхователя ПФР как администратор доходов бюджета может предложить ему провести совместную сверку уплаченных страховых взносов. Ее результаты будут оформлены актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом отделения ПФР (ч. 9 ст. 18 Закона № 212-ФЗ).

Документы на перечисление. Отделение ПФР также может потребовать от банка копию платежного поручения плательщика на перечисление страховых взносов. Банк обязан ее представить в течение пяти дней со дня получения требования (ч. 10 ст. 18 Закона № 212-ФЗ).

Уведомление об уточнении вида и принадлежности платежа. На основании перечисленных выше документов отделение ПФР оформляет уведомление об уточнении вида и принадлежности платежа на день фактической уплаты страховых взносов.

В течение пяти дней после принятия решения об уточнении вида и принадлежности платежа отделение ПФР должно уведомить плательщика страховых взносов (ч. 11 ст. 18 Закона № 212-ФЗ) и орган Федерального казначейства (п. 2 ст. 160.1 Бюджетного кодекса).

Для этого ПФР использует общепринятую форму, приведенную в приложении № 8 к Порядку кассового обслуживания исполнения федерального бюджета и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов , утвержденного приказом Казначейства РФ от 10.10.2008 № 8н.

Если ошибка отразилась в отчете

Возможна ситуация, когда ошибка совершена под занавес отчетного периода, а уточнение принадлежности платежа производится уже по его окончании.

До того как станет известно, что ошибочный платеж уточнен, в строках 111—113 раздела 1 формы РСВ-1 ПФР страхователь должен отразить суммы уплаченных страховых взносов на страховую и накопительную части трудовой пенсии в фактической разбивке в соответствии с реквизитами ошибочных платежных поручений.

После уточнения неправильного платежа (об этом страхователя уведомит ПФР) страхователь будет должен подать уточненную форму РСВ-1 ПФР. Ее необходимо подать, поскольку датой уточнения неправильного платежа, поступившего на счет ПФР, считается дата списания средств с расчетного счета страхователя, то есть дата совершения ошибки в закончившемся периоде, по которому сдан отчет РСВ-1 ПФР, содержащий ошибочное распределение уплаченных страховых взносов и ошибочное распределение их остатков на конец отчетного периода.

В уточненной форме плательщик должен показать правильное распределение уплаченных взносов и остатков по ним.

КБК неверный, платеж не поступил в ПФР

Другая ситуация — страхователь ошибочно указал в платежном поручении КБК, администратором платежа по которому является другой госорган, например Федеральная налоговая служба.

В этом случае сумма страховых взносов не поступит в бюджет ПФР. Обязанность по уплате страховых взносов не будет считаться исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ).

Теоретически исправить ситуацию можно двумя способами. Первый — уточнить платеж, написав заявление в ФНС России и ПФР. Второй — уплатить страховые взносы на верный КБК, а после вернуть ошибочный платеж из ФНС России. Рассмотрим их подробнее.

Уточнение платежа

Как уточнить платеж, произведенный на неверный КБК, разъяснил Минфин России в письме от 04.03.2011 № 03-02-07/1-64.

Финансисты рассмотрели ситуацию, когда организация ошибочно перечислила суммы страховых взносов на ОПС на КБК налогового органа вместо КБК территориального отделения ПФР.

Заявления страхователя. Чтобы вернуть денежные средства, организация должна обратиться с просьбой об уточнении ошибочно перечисленной суммы страховых взносов в ИФНС и территориальное отделение Пенсионного фонда. Образец заявления об уточнении платежа в ПФР мы привели выше. Заявление в инспекцию пишется в произвольной форме. Образец его составления приведен ниже.

Действия ИФНС. После получения заявления плательщика налоговый орган направит в орган Федерального казначейства уведомление об уточнении вида и принадлежности платежа, а также о том, что он не является администратором указанной суммы страховых взносов.

Действия казначейства. Федеральное казначейство при получении такого уведомления учтет указанный платеж по коду бюджетной классификации «Невыясненные поступления, зачисляемые в федеральный бюджет» (п. 47 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного приказом Минфина России от 05.09.2008 № 92н , далее — Порядок учета поступлений).

Действия ПФР. В свою очередь Пенсионный фонд как администратор дохода направит в Федеральное казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет.

На основании данного уведомления Федеральное казначейство отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК (п. 47.1 Порядка учета поступлений).

Вернет ли ИФНС неправильный платеж страховых взносов

Возможен вариант, когда плательщик страховых взносов, обнаружив ошибку в КБК, перечисляет платеж во второй раз на верный КБК.

В этом случае сумма страховых взносов поступит в бюджет ПФР на соответствующий счет Федерального казначейства и обязанность по уплате страховых взносов будет считаться исполненной.

А можно ли вернуть платеж, ошибочно произведенный в ФНС России?

Если плательщик страховых взносов обратится в налоговый орган, в возврате указанных сумм ему будет отказано, так как органом контроля за уплатой страховых взносов является Пенсионный фонд.

Налоговый орган наделен полномочиями возвращать только суммы излишне уплаченных налогов, сборов, пеней, штрафов в соответствии со статьей 78 НК РФ.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- основание платежа;

- ИНН и КПП отправителя или получателя;

- статус налогоплательщика;

- налоговый период платежа;

- ОКТМО;

- номер или дата документа-основания;

- назначение платежа;

- с 01.01.2019 — счет Федерального казначейства (при условии, что деньги попали в бюджет).

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо об уточнении платежа в налоговую - образец

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

С 1.01.2017 платежи по всем страховым взносам (помимо сборов «на травматизм») перечисляются новому адресату — налоговой службе. Следовательно, в расчетном документе надобно указывать реквизиты ИФНС и новые КБК (приказ Минфина № 230н от 7.12.2016).

Для периода до 1.01.2017 и после него предусмотрена специальная кодировка. Установленные КБК действительны при внесении страховых платежей (далее — сборов) за отчетный первый квартал, а также шесть, девять и двенадцать календарных месяцев.

Незнание порядка применения бюджетной классификации и, как следствие, возникающая путаница, приводят к ошибочному оформлению расчетного документа. Последствия печальны: неверное отчисление денег, что приравнивается к не выполнению обязательств по оплачиванию сборов.

182 1 02 02090 07 1000 160 — страхование по болезни и материнству;

182 1 02 02090 07 1010 160 — страхование по болезни и материнству;

Распространенные ошибки при уплате страховых взносов

| Часто встречающиеся ошибки | Исход и варианты корректировки допущенных ошибок |

| Декабрьские страховые взносы за 2016 г. зачислены январем 2017 г. в ПФР (указаны реквизиты фонда, а не налоговой службы, неточный КБК) | Обязательство по оплате взносов не выполнено. Чтобы исправить ситуацию, обязанное лицо вправе написать заявление в фонд на возврат ошибочно перечисленных денег. В обращении указываются данные организации (налоговой), куда следует возвратить деньги |

| Взносы зачислены правильно, на требуемый счет налоговой службы, но КБК указан не тот (нужен код за период с 1.01.2017, а вместо этого записан код, используемый до 1.01.2017) | Повторно уплачивать взносы не надо, пеня здесь начисляться не будет. Плательщик должен обратиться с просьбой об уточнении КБК к налоговикам |

| Перечислена избыточная сумма по страховым платежам | Плательщик вправе воспользоваться одним из вариантов: |

· зачесть избыток в счет будущих платежей.

Пошаговая инструкция по исправлению КБК при оплате страховых взносов

Ошибки по КБК исправляются работниками территориальной налоговой службы на основании заявления плательщика об уточнении платежа. Порядок обращения един для всех категорий обязанных лиц.

используется свободная либо разработанная форма;

1. Доставить заявление с документами лично.

2. Через доверенное лицо (личного представителя) на основании заверенной нотариусом доверенности.

3. Посредством почтового отделения (отослать заказное письмо с извещением о вручении).

4. При наличии цифровой подписи дистанционно посредством средств электронной связи.

Документы, необходимые для проведения корректировки просчетов при уплате страховых сборов

Ключевым документом, который фигурирует в исправлении подобных ошибок, является заявление обязанного лица. Это может быть заявление на уточнение платежа либо зачета избыточной суммы, которая была уплачена.

Бухгалтерские проводки для отражения операций по страховым взносам

Для отображения бухгалтерией перечислений страховых взносов в фонды, а также зачислений из фондов используется счет 69:

- ДТ 69 КТ 51 — зачисление денег в бюджет;

- ДТ 99 КТ 69 — санкции (штраф, неустойка);

- ДТ 51 (52) КТ 69 — возврат денег по страховым платежам, избыточно уплаченным в фонды;

- ДТ 20 (91 и др. счета учета трат) КТ 69 — доначисление взносов по страхованию.

Настоящий счет применяется организациями и ЧП для фиксации сведений обо всех взаиморасчетах по страховым платежам. При необходимости к нему используются субсчета. К примеру, 69.06 — для перечислений фиксированных взносов ЧП.

Пример 1. Просчет при оплачивании юрлицом страховых общеобязательных сборов за 2017 год

Организация обязана заплатить январские взносы ОПС (страховая линия) за 2017 год. Оформляя расчетный документ, ответственный бухгалтерский работник организации некорректно внес кодировку: вместо 182 1 02 02010 06 1010 160 был записан 182 1 02 02010 06 1000 160 (до 1.01. 2017). Платежные операции были проведены вовремя, но не по тому коду.

В итоге перечисленные деньги отобразилась по коду, прописанному в расчетном документе (период до 1.01.2017). У плательщика к этому моменту не было долгов по части страхования, посему образовалась переплата.

Из-за описанной погрешности по требуемому коду 182 1 02 02010 06 1010 160 зачислений не было. Тут возникает недоимка и начисляется пеня.

Чтобы поправить ситуацию, обязанное лицо должно обратиться к налоговикам. Ему необходимо подготовить заявление об уточнении платежной операции и о корректировке КБК (НК РФ, ст. 45, п. 7). Задолженностей по взносам у заявителя нет, страховые платежи внесены по реквизитам ИФНС в 2017 вовремя, поэтому налоговая уточнит платеж, а пеня сторнируется.

Пример 2. Применение бюджетной классификации при внесении платы по страхованию в 2017 г (доход ЧП превысил максимальный предел 300 тыс. руб.)

Частный предприниматель обязан оплатить квартальный общеобязательный сбор за 2017 год на ОПС (по страховой части) с прибыли, превосходящей лимитированный предел 300 тыс. руб.

Новыми правилами бюджетной квалификации не предусмотрен специальный код для исчисления сборов с прибыли ЧП большей, чем лимитированный порог 300 тыс. руб. Действующие коды, которые прописываются в расчетном документе:

- 182 1 02 02140 06 1100 160 — фиксированные (далее по тексту — закрепленные) общеобязательные сборы ПС на оплачивание страховой пенсии (далее — СП) до 1.01.2017 (доход обязанного лица не превысил установленный предел);

- 182 1 02 02140 06 1200 160 — закрепленные общеобязательные сборы на оплачивание СП до 1.07.2017 (доход обязанного лица больше установленного предела);

- 182 1 02 02140 06 1110 160 — закрепленные общеобязательные сборы на оплачивание СП с 1.01.2017.

В расчетном документе ЧП нужно прописать кодировку, которая отображает закрепленный размер общеобязательных сборов с 2017 года.

Ответы на часто задаваемые вопросы

Вопрос №1: Считается ли выполненным обязанность по оплачиванию сборов, если юрлицом некорректно прописана кодировка в расчетном документе?

Если из-за совершенных погрешностей в оформлении расчетного документа зачислить страховой взнос на надлежащий счет казначейства не удалось, то будет считаться, что обязанность по оплате не выполнена. Чаще всего это бывает, когда ошибочно записаны реквизиты казначейства, банка получателя.

Если, несмотря на наличие погрешностей в реквизитах (КБК) платежного документа, деньги перечислены по назначению, произведенный платеж нужно только уточнить. Для этого обязанному лицу следует написать заявление, указав точные реквизиты и передать его территориальной налоговой службе для корректировки (НК РФ, ст. 45, п.4).

Вопрос №2: Когда ответственному лицу можно не уточнять платеж при допущении ошибки?

Обязанное лицо может не уточнять произведенный платеж, если погрешность допущена в статусе обязанного лица (поле 101 расчетного документа). Перечисленные деньги в любом случае поступят в бюджет. Страховой платеж при этом не будет считаться просроченным. Но плательщик вправе направиться с надлежащим заявлением к налоговикам, чтобы исправить ошибку.

Вопрос №3: Могут ли налоговые службы скорректировать КБК самостоятельно, без участия плательщика страховых платежей?

Здесь речь идет об автоматическом исправлении ошибок без обращения обязанного лица к работникам налогового органа. Отчасти это имеет место, когда в платежном документе ошибочно указаны реквизиты кодировки фондов вместо данных налоговой службы. Тогда налоговики перекодируют платеж самостоятельно.

В настоящее время многие компании, которые своевременно перечисляли страховые взносы, стали получать из своей налоговой инспекции требования о погашении задолженности по взносам за I квартал 2017 года. Причем виной тому стало вовсе не то, что в "платежке" на уплату взносов неправильно был указан статус плательщика. Ошибки были допущены в КБК.

Путаница с КБК при уплате страховых взносов на обязательное пенсионное, "больничное" и медицинское страхование, администрируют которые налоговики, возникла у многих. Дело в том, что с 1 января 2017 года страховые взносы (за исключением взносов "на травматизм") нужно перечислять по реквизитам налоговой инспекции и с указанием "налоговых" КБК. И если с реквизитами ИФНС никаких трудностей не возникло, то с "налоговыми" КБК возникла проблема. Тот факт, что первыми тремя цифрами в КБК при уплате страховых взносов был указан код ФНС "182", вовсе не означает, что платеж "не заблудится".

"Ассортимент" КБК

Напомним, что новые КБК утверждены Приказом Минфина от 7 декабря 2016 г. N 230н. И данным Приказом для страховых взносов "налоговые" КБК отличаются в зависимости от того, за какой период взносы уплачиваются - до или после 1 января 2017 года.

Так, если речь идет об уплате взносов (пеней, штрафов) за периоды до 1 января 2017 г., то перечислять их нужно по следующим КБК:

Пенсионные взносы

182 1 02 02010 06 1000 160

Пени по пенсионным взносам

182 1 02 02010 06 2100 160

Штрафы по пенсионным взносам

182 1 02 02010 06 3000 160

Взносы на "больничное" страхование

Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством

182 1 02 02090 07 1000 160

Пени по "больничным" взносам

182 1 02 02090 07 2100 160

Штрафы по "больничным" взносам

182 1 02 02090 07 3000 160

"Медицинские" взносы

Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС

182 1 02 02101 08 1011 160

Пени по "медицинским" взносам

182 1 02 02101 08 2011 160

Штрафы по "медицинским" взносам

182 1 02 02101 08 3011 160

За периоды с 1 января 2017 года, то есть начиная с взносов за январь 2017 года, уплачивать их нужно уже по иным КБК:

Пенсионные взносы

182 1 02 02010 06 1010 160

Пени по пенсионным взносам

182 1 02 02010 06 2110 160

Штрафы по пенсионным взносам

182 1 02 02010 06 3010 160

Взносы на "больничное" страхование

Взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством

182 1 02 02090 07 1010 160

Пени по "больничным" взносам

182 1 02 02090 07 2110 160

Штрафы по "больничным" взносам

182 1 02 02090 07 3010 160

"Медицинские" взносы

Взносы на обязательное медстрахование работающего населения, зачисляемые в бюджет ФФОМС

182 1 02 02101 08 1013 160

Пени по "медицинским" взносам

182 1 02 02101 08 2013 160

Штрафы по "медицинским" взносам

182 1 02 02101 08 3013 160

Как раз самая распространенная ошибка, которую допускали компании, и состояла в том, что при уплате взносов, к примеру за январь 2017 года, указывался "налоговый" КБК, но. не тот. Причем эти КБК отличаются всего лишь на какую-то одну циферку. А результат: из налоговой получено требование об уплате задолженности по взносам.

Исполнение обязанности по уплате страховых взносов

Между тем с 1 января 2017 года в соответствии со статьей 45 Налогового кодекса обязанность по уплате страховых взносов (опять же за исключением взносов на травматизм) признается исполненной по "налоговым" правилам (п. 9 ст. 45 НК). А это означает, что взносы считаются уплаченными с момента предъявления в банк платежки на уплату взносов при достаточном количестве денег на счете страхователя для исполнения этого поручения. Исключения из данного правила приведены в пункте 4 статьи 45 Кодекса. Из положений данной нормы следует, что обязанность по уплате взносов не признается исполненной, если:

- "платежку" на уплату взносов компания отозвала до того, как банк исполнил платежное поручение;

- банк вернул неисполненное платежное поручение;

- в "платежке" неправильно указаны номер счета Федерального казначейства и наименование банка получателя, в результате чего взносы не попали на соответствующий счет Федерального казначейства.

Работа над ошибками

Как видим, ошибка в КБК при уплате страховых взносов не является основанием для признания обязанности по уплате взносов неисполненной. Чтобы ее исправить в соответствии с пунктом 7 статьи 45 Кодекса, в инспекцию нужно подать заявление об уточнении платежа, приложив к ней копию платежного поручения, в котором допущена ошибка. Заявление о допущенной ошибке и об уточнении платежа может быть составлено так:

Образец заявления о допущенной ошибке и об уточнении "страхового" платежа

При получении указанного заявления и копии "платежки" налоговики могут предложить пройти совместную сверку расчетов. Результаты такой сверки оформляются актом, и на основании заявления и названного акта (если сверка проводилась) инспекторы вынесут решение об уточнении платежа на день фактической уплаты взносов и "обнулят" пени.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организацией была допущена ошибка в КБК при платеже в налоговый орган по страховым взносам на обязательное пенсионное страхование. Ошибка была допущена при перечислении страховых взносов 2017 года. При этом был указан КБК, действовавший до 01.01.2017. Иных ошибок в платежном поручении не было. Правомерно ли начисление пени и штрафа в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Исходя из положений НК РФ, ошибочное указание КБК в платежном поручении не является основанием для признания обязанности по уплате страховых взносов неисполненной. В этой связи применение к плательщику взносов ответственности, предусмотренной НК РФ, неправомерно.

Обоснование вывода:

В настоящее время порядок исчисления и уплаты страховых взносов регулируется соответствующими нормами НК РФ.

Согласно положениям Федерального закона от 03.07.2016 N 243-ФЗ начиная с 1 января 2017 года полномочия по администрированию страховых взносов возложены на налоговые органы.

Начиная с этой даты платежные поручения на уплату страховых взносов необходимо заполнять по-новому. В частности, первые три знака значения КБК, обозначающие код главного администратора доходов бюджетов бюджетной системы РФ, должны принимать значение "182" - Федеральная налоговая служба (смотрите информацию ФНС России от 23.12.2016).

На основании пп. 1 п. 3 ст. 45, п. 9 ст. 45 НК РФ обязанность по уплате страховых взносов считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им взносов за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу пп. 4 п. 4 ст. 45 НК РФ обязанность по уплате страховых взносов не признается исполненной в случае неверного указания в платежном поручении:

- номера счета Федерального казначейства;

- наименования банка получателя.

Данные ошибки приводят к тому, что плательщик признается не исполнившим обязанность по уплате страховых взносов, что может повлечь начисление пеней и применение ответственности по ст. 122 НК РФ.

КБК - понятие, определяемое бюджетным законодательством. Так, в соответствии с п. 1 ст. 18 БК РФ бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

По мнению финансового ведомства, КБК относится к группе реквизитов, позволяющих определить принадлежность платежа (письмо Минфина России от 19.01.2017 N 03-02-07/1/2145).

Однако из буквального прочтения п. 4 ст. 45 НК РФ можно сделать вывод, что ошибочное указание КБК в платежном поручении не является основанием для признания обязанности по уплате страховых взносов неисполненной. Поэтому применение к плательщику взносов ответственности, предусмотренной НК РФ, неправомерно. Те же выводы сделаны в письме ФНС России от 10.10.2016 N СА-4-7/19125 по вопросу уточнения налоговых платежей при ошибочном указании кода бюджетной квалификации другого налога.

Разъяснениями уполномоченных органов применительно к рассматриваемой ситуации мы не располагаем. Вместе с тем в письме Минфина России от 20.07.2017 N 03-02-07/1/46270 сказано, что в случае совершения ошибки в оформлении поручения на перечисление налога уточнение платежа осуществляется в соответствии с п. 7 ст. 45 НК РФ. Из письма также следует, что, поскольку при совершении такого рода ошибки налог считается уплаченным, организация не совершила налогового правонарушения, предусмотренного ст. 122 НК РФ.

Соответственно, ваша организация не может быть привлечена к ответственности в виде взыскания штрафа за неуплату или неполную уплату сумм налога (сбора, страховых взносов) (ст. 122 НК РФ).

Что касается арбитражной практики, то на основании соответствующих положений Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" судьи в ряде случаев приходили к выводу о том, что указание неверного КБК в платежных поручениях на перечисление страховых взносов не приводит к признанию их неуплаченными (смотрите, например, постановления АС Уральского округа от 20.12.2017 N Ф09-7392/17 по делу N А60-79/2017, Седьмого ААС от 05.05.2017 N 07АП-2287/17, Восьмого ААС от 14.03.2017 N 08АП-15599/16, Пятнадцатого ААС от 10.01.2017 N 15АП-19331/16).

В то же время необходимо учитывать следующее.

Согласно п. 14 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации (утвержден приказом Минфина России от 18.12.2013 N 125н) поступления по расчетным документам, в которых в том числе значения КБК не соответствуют требованиям, установленным законодательством РФ или не указаны, относятся органами Федерального казначейства к невыясненным поступлениям.

По нашему мнению, данное обстоятельство может привести к несвоевременному отражению поступлений в карточке расчетов с бюджетом и, соответственно, налоговый орган может попытаться привлечь организацию к ответственности.

В такой ситуации организация в общем случае вправе в порядке п.п. 7, 9 ст. 45 НК РФ подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату страховых взносов и их перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика (письмо ФНС России от 11.12.2017 N ЗН-2-22/1643@). В вашем случае уточнению подлежит КБК.

На основании заявления организации и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам, а также страховым взносам (как в рассматриваемой ситуации), если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты страховых взносов в бюджетную систему РФ на соответствующий счет Федерального казначейства. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа. О принятом решении об уточнении платежа налоговый орган уведомляет плательщика страховых взносов в течение пяти дней после принятия данного решения*(1).

Подобные выводы сделаны в отношении страховых взносов в письме ФНС России от 06.06.2017 N ЗН-4-22/10626@/НП-30-26/8158, где подтверждено, что налоговый орган осуществляет перерасчет начисленных пеней в автоматизированном режиме с даты фактической уплаты платежа (смотрите также письма Минфина России от 11.12.2017 N 03-05-04-01/82413, от 01.12.2017 N 03-02-08/79774). Следовательно, при условии уточнения платежа (в нашем случае части КБК) ответственность в виде начисления пеней также не наступает.

Вместе с тем на основании абзаца 2 п. 9 ст. 45 НК РФ уточнение реквизитов в расчетных документах по уплате страховых взносов налоговым органом не производится, в случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Порядок действий налогового органа в случае уточнения платежа в части КБК по страховым взносам с учетом нормы п. 9 ст. 45 НК РФ разъяснен в письме ФНС России от 15.06.2017 N ЗН-4-22/11334. Сообщено, что при ежемесячной выгрузке в отделения ПФР сведений по страховым взносам для целей ведения персонифицированного учета сумма уплаченных страховых взносов не может превышать начисленную сумму по страховым взносам. В случае, если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе в соответствии с п. 9 ст. 45 Кодекса налоговый орган не производит. Например, плательщиком начислено по страховым взносам - 100 руб., уплата произведена на 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

В приведенных выше судебных решениях было сказано, что ошибка в КБК не может быть признана основанием для непризнания исполненной обязанности общества по уплате страховых взносов, поскольку, несмотря на неверное указание в платежном документе КБК, денежные средства поступили на единый счет ПФР в Федеральном казначействе, которое выполняет функции единого администратора поступлений. При правильном указании в платежном документе назначения платежа, счета администратора и его наименования сам по себе факт неправильного указания КБК не свидетельствует о непоступлении платежа единому администратору, платеж в любом случае поступил управлению, которое не только могло определить назначение платежа, но и в силу статьи 160.1 БК РФ имело возможность самостоятельно распределить поступившую сумму между бюджетами соответствующих внебюджетных фондов.

Таким образом, как следует из письма и не противоречит сказанному в судебных решениях, даже в случае ошибочного указания КБК возможна ситуация, когда в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Поэтому неуплаты страховых взносов не происходит, а значит, ответственность в виде штрафа по ст. 122 НК РФ, а также в виде начисления пеней (ст. 75 НК РФ) плательщику взносов не применяется. Однако плательщику взносов следует в любом случае уточнить КБК в порядке, установленном п.п. 7, 9 ст. 45 НК РФ.

Рекомендуем ознакомиться с материалом:

- Энциклопедия решений. Уточнение платежа по налогу и страховым взносам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) С 01.12.2017 применяется новый порядок работы налоговых органов с невыясненными платежами, утвержденный приказом ФНС РФ N ММВ-7-22/579@.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2020. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Читайте также: