Как вложить деньги в пенсионный фонд сша

Когда тебе 25 не сильно задумываешься о будущей пенсии. В приоритете более «важные» дела: семья, путешествия, развлечения … покупка квартиры. И вот когда до пенсии остается лет 20-25, начинают посещать мысли. А будет ли ЖИЗНЬ на пенсии? Или обычное выживание. На те крохи, которые (пока еще) выделяет государство.

А что будет в будущем? Возможно к выходу на заслуженный отдых, как таковые выплаты отменят (постепенно все идет к такому варианту). И что делать?

Остается самостоятельно копить на безбедную старость.

- Варианты инвестирования в России

- Куда вкладывают деньги будущие пенсионеры на Западе

- Стратегия накопления на пенсию

- В чем плюсы … и минусы

- Доходность пенсионного портфеля

- Пенсия в России — готовим сами

Варианты инвестирования в России

А куда вкладывать? Особенно, если у тебя нет никаких знаний и опыта. И права на ошибку тоже нет. Самостоятельно выбирать ценные бумаги? Может быть какие-то биржевые фонды (ПИФ или ETF). А что именно? Сколько? В каких пропорциях? Слишком много вопросов и неопределенностей. Все инвестиции сопряжены с риском. Риском потери накоплений. И как то не хочется потратить время (и деньги) в холостую.

Было бы наверное логичнее доверить деньги профессионалам. Специализирующихся на пенсионных накоплениях граждан. А что у нас есть России?

НПФ (негосударственные пенсионные фонды). Сомнительная перспектива. За последние несколько лет доходность подобных фондов оставляет желать лучшего. Я вот точно не понесу туда деньги. Причины? Пожалуйста.

Это и ограничение в доступных инструментах инвестирования (значит сразу срезается возможность потенциально высокой прибыли).

Воровство пенсионных денег. Многие НПФ обанкротились, а владельцы благополучно живут за границей и проедают деньги пенсионеров.

Низкая эффективность. Вложения в сомнительные ценные бумаги. Либо с огромным риском и и такой же вероятностью банкротства эмитента. Или вообще с какой-то смешной доходностью. Средства вкладываются не в то, что будет выгодно клиенту. А в первую очередь самому фонду.

Комиссии за управление. НПФ берут свой процентик от стоимости активов. Плюс многие еще дополнительно взимают поборы за показанный доход. Типа полученная прибыль за «эффективное управление». Я не против вознаграждений. Но только за реальные (хорошие) результаты.

А что у НПФ? Заработали-не заработали — отстегните нам денежку пожалуйста. Шутим… Мы сами с вас все что надо удержим.

В итоге. Если брать «среднее по больнице» — реальная доходность НПФ даже не превышает ставки по безрисковым банковским вкладам. А значит вчистую проигрывает инфляции.

Реально накопить на достойную пенсию с помощью российских пенсионных фондов весьма и весьма затруднительно.

Обратим внимание на Запад. В частности США.

Куда вкладывают деньги будущие пенсионеры на Западе

Как накопить на достойную пенсию рядовому гражданину «загнивающего Запада»?

Одним из вариантов является покупка специальных пенсионных взаимных фондов. Они называются …

Target Retirement Fund (TRF) — фонды с целевой датой выхода на пенсию.

TRF можно купить на бирже как обычные ценные бумаги (акции, облигации, ETF).

На примере продуктов от Вангуард.

Провайдер предлагает линейку пенсионных продуктов: Vanguard Target Retirement Fund 40 (45 / 50 и так далее). Число означает планируемую дату выхода на пенсию.

Например. Vanguard Target Retirement 2045 Fund (тикер VTIVX) — подойдет людям, планирующим отойти от дел в 2045 году (плюс-минус 2 года).

Кстати, на дату написания статьи, объем привлеченных средств в этот фонд составлял 25 миллиардов долларов.

Будущему пенсионеру не нужно задумываться о правильности вложений. Подбору бумаг и прочих нюансах. Все что от него требуется, выбрать нужный фонд (с целевой датой выхода на пенсию) и каждый месяц покупать новые акции TRF.

Стратегия накопления на пенсию

Что предлагает фонд своим инвесторам?

Широкий диверсифицированный портфель, охватывающий большинство рынков акций и облигаций по всему миру. Все это «заворачивается» в одну ценную бумагу.

В состав портфеля входят:

- Акции компаний США;

- Акции международных компаний (exUS);

- Облигации США;

- Международные облигации.

Для инвестиций в выше представленные активы, используются биржевые фонды (ETF) c минимальными комиссиями. Получаем всего 4 ETF в составе пенсионных накоплений.

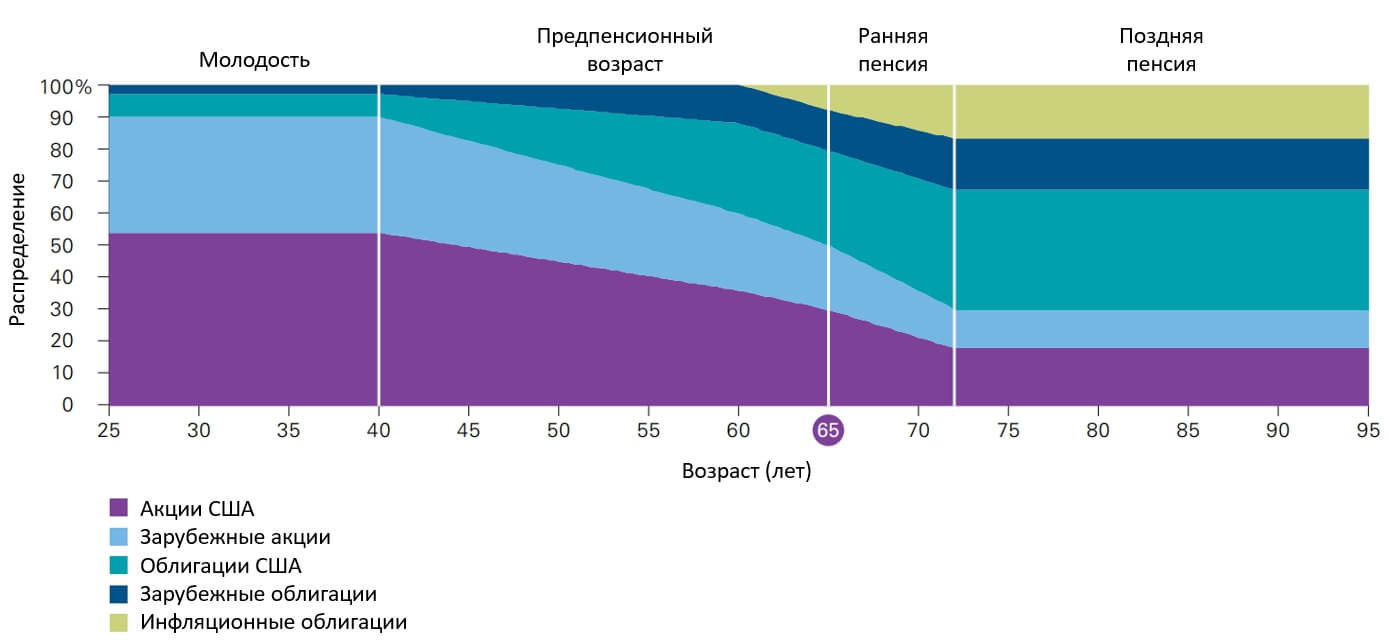

Учитывая длительный временной горизонт (25-30 лет до пенсии) изначально в портфеле сделан упор на акции. Как потенциально более доходные инструменты. И небольшой на облигации.

По мере приближения к пенсии (целевой дате) доля агрессивных вложений (акций) постепенно снижается. И повышается вес консервативных инструментов (облигаций).

Как это работает на примере Vanguard Target Retirement 2045 Fund? План выхода на пенсию в 65 лет.

На старте (до 40 лет) 90% вложены в акции. И 10% в облигации. Постепенно, с каждым годом меняется соотношение. В среднем доля акций уменьшается на 1,5-2% в год. И к 65 годам оно достигает значение 50/50 (акций / облигаций).

К 72 годам (в течение 7 лет после выхода на пенсию) доля акций в портфеле еще снижается до 30%. Оставшиеся средства распределяются по долговым бумагам с фиксированным доходом.

После 72 лет — структура и состав портфеля не меняются. Большая доля облигаций позволяет пенсионеру получать стабильный денежный поток. Оставшиеся акции позволяют сохранять доходность общего портфеля.

В чем плюсы … и минусы

Простота и удобство для инвестора-пенсионера. Все манипуляции с портфелем — забота управляющих. Изменение состава портфеля (пропорции), регулярные ребалансировки. Покупка новых активов. Реинвестирование дивидендов. Забудьте про это все как страшный сон. Закинул деньги (купил фонды) и голова не болит, что делать дальше.

Низкие комиссии. Фонд берет 0,15% в год. За управление. В России просто за владение ETF с вас попросят в раз 5-10 больше. Если под прицел взять ПИФ с активным управлением, то годовую комиссию еще можно увеличить раза в 2-3.

Ок. Это слишком хорошо, чтобы быть правдой. Если ли какие-то подводные камни?

Естественно. Куда без них.

Минусы

Двойная комиссия. Пенсионный фонд включает в свой состав биржевые фонды. За которые тоже нужно платить. Это конечно косвенные издержки. Но они снижают общую доходность.

Второй момент — это то, что TRF созданы в основном для граждан США. И обладают дополнительно различными льготами по налогообложению. Для нерезидентов никаких плюшек нет. Дополнительно, хоть TRF и обращаются на бирже, доступ к ним дает не каждый брокер.

Третий пункт — это валютные риски. Все входящие в TRF фонды номинированы в долларах. И соответственно пенсионеры будут получать доход в валюте. Чем это чревато? При сильном укреплении рубля (взлетит так курс рубля раза в два))) маловероятно конечно. А вдруг) вам доход также просядет.

Хотя верное и обратное. При обесценивании национальной валюты, пенсии будет увеличиваться пропорционально.

Доходность пенсионного портфеля

Подобные продукты на рынке существуют десятилетия. И обогатили не один миллион пенсионеров. Если средства привлекаются, значит это выгодно.

Итак, посмотрим каковы результаты фонда?

Начиная с января 2004 года среднегодовая доходность составляла 7,28%. В долларах США.

Учитывая среднюю инфляцию в стране на уровне 1,8% годовых, я считаю совсем неплохие результаты.

Доходность пенсионного портфеля при вложении $10 000

Пенсия в России — готовим сами

Ок. Если нет возможности инвестировать в подобные взаимные фонды. Что делать рядовому россиянину?

Взять на вооружение саму стратегию.

И соорудить нечто подобное самостоятельно. Купить через иностранного брокера (того же IB) ETF, входящие в состав взаимных фондов.

Выделить необходимые пропорции для покупки в портфель акций и облигаций.

И с каждым годом изменять веса в портфеле.

Проще это отслеживать в электронных таблицах (EXCEL и Google в помощь).

Составьте структуру портфеля с текущим распределением активом. И каждый год меняйте процентовку.

Как меняется состав и изменение пропорций активов с течением времени, можно подсмотреть на сайте Вангуард.

Какие ETF можно включить в пенсионный портфель?

От провайдера Вангуард подойдут такие (с минимальными комиссиями):

- VTI (широкий индекс акций США) — комиссия 0,03%;

- VXUS (мировые акции без США) — комиссия — 0,09%;

- BND (облигации США с разными сроками погашения) — комиссия — 0,035%;

- BNDX — (международные облигации) — 0,09%.

А что делать если нет выхода на зарубежных брокеров?

Делаем из подручных средств. Из доступного на российском рынке. В первую очередь из биржевых фондов (БПИФ и ETF). Актуальный список можно посмотреть на сайте Московской биржи. Лучше обратить внимание на фонды с минимальными комиссиями.

Здесь уже можно настроить состав пенсионного портфеля под российские реалии. Выделить большУЮ долю именно на отечественные ценные бумаги. При этом сохранив эталонное распределение между акциями и облигациями.

Например, брать за основу не американские бумаги, а российские фондовый рынок.

Пример построения такого портфеля

Долю акций и облигаций оставляем неизменной 90 на 10%.

Под облигации подойдут обычные рублевые и валютные евробонды. Распределите их пополам.

Под акции можно выделить долю российских фондов 45% (ETF FXRL или БПИФ SBMX). Оставшуюся половину (45%) раскидать по другим фондам, направленных на другие страны (США, Китай, Германия, Англия и т.д.).

В итоге мы получаем портфель, составленный по пенсионной стратегии. Но с учетом того, что мы живем в России. И на пенсии будет тратить рубли.

Минусы :

Кое-какие манипуляции нам нужно делать самостоятельно и постоянно (покупка в нужных пропорциях и отслеживание изменения состава с течением времени). Но по мне — это приятные хлопоты.

Высокие издержки фондов (входящих в портфель). Достигающих в среднем 1 — 1,5% в год.

Но взамен можно использовать налоговые льготы для резидентов РФ по полной. Это и льготы на ИИС. И освобождение от налогов при длительном владении (более 3-х лет). Которые в свою очередь нивелируют расходы по ETF.

Удачных пенсионных накоплений!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Пенсионные реформы в России вызвали много вопросов. Полезно обращаться к опыту других стран. Америка стала примером успешной пенсионной системы. Пенсия в США по старости даёт право резидентам рассчитывать на достойное будущее. Сформировался образ американского пенсионера – это человек у которого выросли дети, он получает стабильный доход, а кредитные обязательства погашены.

Особенности пенсионной системы США

Датой отсчёта пенсионной системы признан 1935 год. Размер полностью зависит от уровня дохода в течение всей жизни и трудовой деятельности. Американцы – это та нация, которая ценит успех, цепкость и упорство.

Они не перекладывают все социальные выплаты на плечи государства, а сами активно участвуют в формировании отчислений для обеспечения спокойной старости.

У американцев принято вкладывать деньги, заставляя их работать и приносить процент с прибыли. Как и вклад, пенсия наследуется, а не переходит на государственные счета.

Деньги на государственные выплаты идут из фонда, который финансируется из долговых обязательств страны. По оценкам экспертов, он собирает порядка 100 млрд. долларов от процентов по займу. Учитывая стабильную экономику Америки, у неё есть средства на содержание льготных категорий граждан.

Чем меньше человек официально трудился, тем ниже его пенсия. Система построена таким образом, что богатый и преуспевающий американец может выйти на пенсию и досрочно, но не все пользуются накоплениями с этой целью.

Как формируется пенсия в США

Система построена особым образом.

У пособия есть три части:

- Государственная.

- Накопления.

- Негосударственная.

Получается, что в формировании выплат участвует государство, работодатель и сам резидент. Считая, сколько пенсия в США, нужно учитывать трудовой стаж, за каждый квартал начисляется 1 балл (поинт). Вдова или вдовец имеют право получать половину выплат погибшего супруга, которые будут суммироваться с собственными средствами.

Государственные пенсии

Обязательная часть составляется из взносов работодателя и работника по 7,65% от зарплаты с обеих сторон (Defined contribution). Получается, если сотрудник получает 1000 долларов, то 76,5 вычитается из зарплаты и столько же вносит работодатель из собственных средств.

Для обязательных взносов установлен лимит – 65 4000 долларов за год. Свыше этого предела ни один цент не уйдёт. Для американских предпринимателей предусмотрены взносы 15,3% от дохода, то есть они платят как работник и как собственный работодатель.

Средняя сумма государственной части составляет примерно $1000. По меркам страны – ничтожный минимум. Во многих штатах это всего лишь прожиточный минимум, которого хватает на то, чтобы свести концы с концами.

В случае, когда сформированной суммы не хватает до установленного в штате минимума, местный бюджет доплачивает до необходимого значения.

Негосударственные фонды

Кроме социальных выплат каждый гражданин имеет право заключать контракты с негосударственными фондами. Открывается именно счёт, его часто можно увидеть под аббревиатурой IRA, расшифровывается individual retirement account. На него американец откладывает некие суммы, размер которых он сам и определяет.

Если вносить меньше $2000, то они не подлежат обложению налогами. Доступ к счёту открывается после 60 лет. Момент начисления налога на накопления наступает во время снятия, до этого ничего платить государству не нужно. После 80 лет счёт закрывается.

В Америке принято инвестировать. Часть денег уходит на биржу для покупки активов и ценных бумаг. Оборот помогает получать процент прибыли. В 2020 году, несмотря на все обстоятельства, тренд на инвестиции сохранился.

Частные компании могут разориться. Форс-мажор предусмотрен государственной страховкой. Бюджет страны гарантирует весомую компенсацию потерянных финансов. Если распорядиться с умом, то в старости американец получит неплохие дивиденды.

Накопительная часть

Последняя часть – накопительная. Подразумевается, что человек имеет право откладывать деньги на личном счету. Добровольные накопления не облагаются налогом. Пожилой человек просто пользуется накопительным счётом и снимает необходимые суммы. Есть нюанс: если снять деньги до наступления времени, то налог заплатить придётся.

В итоге размер пенсии в США зависит от гарантированной государственной части и от гражданской позиции жителя. Американцы – предприимчивый народ.

Для них совершенно нормально становится инвесторами и по возможности откладывать деньги. Накопительную часть могут финансировать работодатели, тогда в качестве поощрения от государства они получают льготы по налогам.

Населению предоставляется такая пенсия в США размер которой позволяет поддерживать достойный уровень жизни.

Размер пенсий в США

Размер пособия зависит от нескольких разных факторов:

- штата;

- города;

- уровня заработной платы;

- рода деятельности;

- стажа.

Американец с постоянной должностью может рассчитывать на выплаты до 44% от заработной платы, это обеспечит безбедную жизнь. Если он проработал меньше 10 лет, то назначается социальное пособие. Можно уйти раньше официального срока. Пособие тогда составит 100% при доходе меньше 1 5720$ за год. При превышении этой суммы используется коэффициент 0,5.

Вернуться к оглавлению

Средний размер пенсии по штатам

В среднем суммы составляют $1300 – 1400. Пенсия относится к источнику дохода, поэтому облагается налогом. Ставка в среднем 30%, окончательное значение зависит от штата. Традиционно она ниже на Юге, поэтому наблюдается миграция пенсионеров в Калифорнию, Флориду, на Гавайи.

Например, жителю Нью-Йорка надо платить федеральный налог, налог штата и города, поэтому минимальные выплаты здесь составят $821. Тогда как в Техасе и Флориде есть только федеральные платежи, и на руки можно получить больше.

Юта, Канзас, Небраска, Массачусетс и Вермонт из-за низких выплат традиционно относятся к штатам, где позже всего уходят на заслуженный отдых.

На что может рассчитывать среднестатистический американец в зависимости от квалификации и стажа:

- Нет стажа и опыта — $300;

- Маленький стаж, в среднем до 10 лет — $600;

- Простые рабочие специальности, средний доход — $750;

- Высококвалифицированный персонал — $1500;

- Военные, учителя, врачи, пожарные, чиновники, полицейские — $3000;

- Президент = $16000.

В группу с привилегиями традиционно относятся профессии, представители которых спасают, учат, лечат, защищают. Специалисты высокого уровня и стоят намного дороже.

Льготные пособия

Часть граждан имеет право на оформление льгот и поддержку. Старикам выдают деньги на питание, открываются общественные столовые, которые существуют за счёт благотворительных фондов. Из государственного бюджета в частных случаях помогают оплачивать коммунальные услуги.

Когда в США выходят на пенсию, то у одиноких людей появляется возможность попасть в государственный дом престарелых. Судя по отзывам американцев, их такая перспектива не вдохновляет. Если собственных накоплений не хватает, то можно рассчитывать на помощь в оплате визитов медработника на дом.

К многоквартирным домам присылается автобус, который собирает стариков для поездок в магазин и обратно. Предусмотрены выплаты по инвалидности.

Учитывая активность избирателей, власти штата идут навстречу пожеланиям, но такие дополнительные меры существуют не везде.

Вернуться к оглавлению

В каком возрасте американцы выходят на пенсию

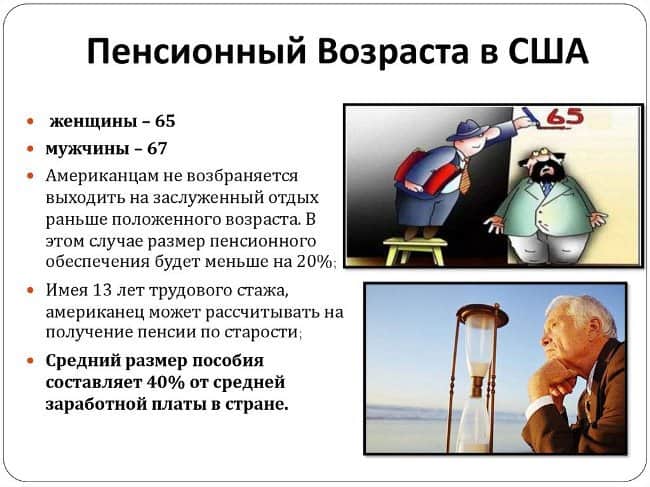

В системе нет понятия о точном количестве лет, после которого человек гарантированно получает пособие. Возраст от 62 до 70 лет считается пенсионным периодом. Гражданин имеет право уйти раньше, но выплаты уменьшаться на 5 – 7% за каждый вычтенный год.

Часть населения может уходить раньше на законных основаниях без вычетов. Если же не уходить, то каждый год выплата растёт на 8%. Финансовый бонус стимулирует оставаться на работе и вести прежний образ жизни.

Возраст выхода на пенсию мужчин и женщин

Закон уравнял возраст в США для обоих полов. В среднем значении получается, что женщины уходят в 65 лет, а мужчины – в 67. Ранний уход возможен, но с урезанием выплат на 20 – 30%.

Особые случаи досрочного ухода

Военнослужащим достаточно 20 лет службы, чтобы претендовать на выплаты. Ранения и травмы считаются уважительной причиной уйти ещё раньше этого срока. У полицейских другие требования: не меньше 55 лет, стаж минимум 20.

Другие категории граждан могут уйти в 62 года по специальному заявлению.

В каких случаях возможно:

- скоплено достаточно денег для обеспеченной старости;

- работа связана с тяжёлым физическим трудом;

- специальность находится под постоянным действием психических нагрузок;

- инициатива работодателя, которые устанавливают корпоративные стандарты для ухода.

Для категории бедных граждан (доход меньше $15000 в год) предусмотрены 100% выплаты положенных пособий.

Вернуться к оглавлению

Пенсии американских военных и полицейских

Средние пенсии в США военнослужащих составляют 50% от заработной платы. Предусмотрены надбавки в 2,5% за каждый год на заслуженном отдыхе. Военным также предоставляются дополнительные льготы от государства.

У сержантов, лётчиков и моряков за месяц получается от 780 до 1770 долларов. У младших лейтенантов– от 2370 до 5300. У старших офицеров суммы стартуют от 5000 и могут достигать значения в 17500. Логично, чтобы получать весомые пособия, надо быть в звании не ниже полковника. Хотя если переводить в рубли, то получаются внушительные суммы даже у рядовых солдат.

Полицейские пособия тоже считаются в половину оклада. Согласно статистике, полицейский из Нью-Йорка, честно отработавшему положенный стаж положены выплаты в размере около $53000 в год.

Пенсия президента США

Ключевая фигура государства находится на особом режиме. Барак Обама в 2016 году повысил выплаты бывшим президентам на 17,9%. Предусмотрительный шаг обернулся для него выплатами ежегодно по 205000 долларов. Именно столько сейчас получает бывший глава государства.

Кроме пособия, бюджет покрывает расходы на технический и административный персонал, почту, транспорт, питание, обеспечивает охраной в течение 10 лет с отставки. К 2020 установлен ежегодный лимит расходов на содержание команды – 96000 долларов. Бывший президент и члены его семьи согласно специальному приказу министра обороны могут пользоваться правом бесплатного лечения в военных госпиталях.

Как живут пенсионеры в США

В стране хорошо развита система государственных и частных пенсионных фондов. Часто типичный американец на заслуженном отдыхе – это человек, получающий по 2 или 3 выплаты с разных источников. Крупные компании создают собственные фонды для отчислений.

В итоге американец может посвятить свободное время любимому хобби, внукам, путешествиям. Учитывая, какие пенсии назначаются в США и разницу в прожиточном минимуме разных стран, пожилые американские пары стали желанными туристами.

Как живут русские пенсионеры в США

Обычно вопросом, какая пенсия в США, задаются люди, планирующие переезд на постоянное место жительство. Следует помнить, что страна характеризуется строгим соблюдением правил. Надо являться иммигрантом с грин-картой, тогда можно рассчитывать на безбедную старость, но по общим впечатлениям и отзывам для местных жителей условия всегда будут лучше.

Пособие оформляется по принципу: работать и копить баллы. Тогда в 67 лет при трудовом стаже в 35 лет можно претендовать на полноценные выплаты.

После получения гражданства новоиспечённый американец может привести родителей. У них появится право на американские льготы. Мигранты старше 50 лет получают минимум. Среди этой категории часто встречаются люди, которые не бросают работу до самой смерти.

Российские пенсионеры сохраняют право получать выплаты с родины. Понадобится оформить карту с функцией снятия денег за границей. Наличные средства доступны к получению только в банке РФ. Ежегодно через нотариуса или консула отправляется уведомление в ПФР, подтверждающие, что человек жив.

Русские пожилые люди в Америке живут чуть хуже, чем коренные американцы, но не жалуются. Доходов хватает на театры, кино, оплату коммунальных услуг, полноценное питание и медицинские услуги. Им на общих основаниях выдают положенные гражданам льготы. В сравнении с российскими реалиями эмигранты устроились достойно.

Недостатки пенсионной системы США

Период 2019 – 2020г показал вероятность того, что сбудется пессимистичный прогноз. Аналитики не раз предсказывали крах системы. Проблема в уходе на отдых поколения бэби-бумеров. Это многочисленная и активная группа людей, которая долгие годы работала, снабжая бюджет отчислениями.

Резкий рост безработицы в связи с пандемией коронавируса возложил дополнительную нагрузку на фонды. Пенсионный фонд стал кубышкой, откуда берутся средства на решение точечных проблем и затыкание финансовых дыр. Американцев, скорее всего ждёт, повышение возраста выхода на отдых и уменьшение пособий, сокращение льгот. Пенсия в США 2020 года может стать причиной волнений и народного недовольства.

Итоги

Ветераны, инвалиды, безработные, пенсионеры – страна всем категориям населения предоставляет шанс построить жизнь в достатке. Учитывая, сколько предусмотрено льгот, можно говорить об Америке, как о развитой стране, где система настроена на заботу о гражданах. Врачи, армия, полиция, учителя относятся к привилегированным слоям общества, которые получают большие выплаты.

Как будет дальше, прогнозировать пока сложно. Эксперты расходятся во мнении. В условиях пандемии система проходит проверку на прочность. Будет ли дальше продолжаться такая идиллия или нет, возможно, покажет уже следующий год.

Пенсионная реформа и повышение пенсионного возраста в России — главная тема 2018 года. Последние планы государства не нравятся практически никому, bankiclub.ru много об этом писали. Сама российская власть оправдывает реформу в том числе ссылками на зарубежный опыт. И многие россияне, разумеется, хотят сами разобраться в том, как пенсионная система устроена “у них”. В этом смысле очень интересен опыт США — самой развитой экономики мира и страны, с которой жители России по привычке сравнивают собственную жизнь. Как устроена пенсионная система США, из чего формируется пенсия рядового американца, в каком возрасте жители Штатов выходят на пенсию.

Фото: pxhere.com

Три вида пенсий в США

Прежде всего, стоит сказать о том, что пенсионная система в США подразумевает существование сразу трех видов пенсий: государственной и двух накопительных. Одна из накопительных пенсий формируется за счет взносов работодателей, вторая — взносов самих американцев как работников.

Пенсионный возраст в США на сегодняшний день — 67 лет как для мужчин, так и для женщин. Это выше, чем то, что предлагается ввести в России (60 лет для женщин и 65 — для мужчин), но и живут американцы заметно дольше.

Продолжительность жизни женщин в США — более 81 года, мужчин — более 76 лет.

Американец может при этом выбирать, хочет ли он выйти на пенсию в положенные 67 лет, сделать это раньше или наоборот — позже. 67 лет — это стандартный возраст выхода на пенсию. Выходя на нее в таком возрасте, американец будет получать ту сумму пенсию, которую он заработает.

При желании человек в Америке может выйти на пенсию раньше — начиная с 62 лет. В этом случае сумма его пенсии будет тем ниже, чем раньше человек прекращает работать. Если выйти на пенсию на пять лет раньше, пенсия сократится примерно на треть.

Можно продолжить работать после 67 лет и временно отказаться от пенсии. Разрешается отложить пенсию до 70-летнего возраста. В этом случае сумма пенсии может увеличиться практически на четверть.

Таким образом, пенсионный возраст в США довольно гибкий. При общем возрасте в 67 лет можно выйти на пенсию в промежутке от 62 до 70 лет. Время выхода влияет на размер будущей пенсии.

Фото: pxhere.com

Государственные пенсии в США

Государственная пенсия, как и накопительная, о которой чуть ниже, формируется из взносов работодателя и работника, и сумма этих взносов определяется строго — по 7,65% зарплаты работника от каждой из сторон. То есть, работодатель вносит из своих средств за каждого работника 7,65% его заработка, столько же вычитается из заработанных американцем денег.

Это обязательные взносы, но законодательство США предусматривает предел — 65,4 тысячи долларов в год. Больше этой суммы на формирование пенсии не пойдет.

В тех случаях, когда американец — сам себе работодатель, то есть, работает на самого себя, занимаясь собственным делом, он вносит на государственную пенсию 15,3% своего дохода. То есть, 7,65% как работник и столько же — как собственный работодатель.

Государственная пенсия — это определенная гарантия того, что американец в пожилом возрасте не умрет от голода. В среднем ее сумма составляет 1000-1200 долларов. Но не стоит спешить, просто умножая эти деньги на текущий курс доллара в России. Разумеется, по нашим меркам 70-80 тысяч рублей только как часть общей пенсии (к накопительной мы даже не подошли) — это невероятно много. Однако по меркам США со стоимостью жизни в этой стране такая пенсия — мизер.

Прожиточный минимум во многих штатах США близок к тысяче долларов. И там, где государственная пенсия не дотягивает до этого минимума, бюджет штата доплачивает к пенсии столько, чтобы получился прожиточный минимум. Именно такая система действует, кстати, и в России. Только прожиточный минимум в двух странах рассчитывается по разным принципам.

Кроме основной части, получатели государственных пенсий в Америке могут иметь дополнительные деньги на питание или могут посещать специальные заведения, где пенсионеров достаточно хорошо кормят. Государство также помогает с оплатой некоторых коммунальных услуг.

Для того, чтобы одиноким пенсионерам не приходилось отправляться в дома престарелых, государство также оплачивает приход медсестры на дом — один раз в день медик заходит к пенсионеру и наблюдает за его здоровьем. Некоторый отход от практики доживания в доме престарелых — тренд для США сегодня, вся политика государства направлена на то, чтобы человек жил дома, а государство поможет ему с тем, с чем он не справляется в силу возраста.

Пенсионерам, например, помогают транспортом — так, при помощи специального автобуса, который подъезжает прямо к многоквартирному дому, проживающие в нем пенсионеры могут съездить в крупный супермаркет и вернуться домой.

Дополнительные меры помощи могут существовать не везде — их оплачивает штат. Однако постольку, поскольку пенсионеры в США, как и в России — очень активные избиратели, а выборы при этом по-настоящему конкурентные, власти любого штата стараются особенно угождать именно пожилым гражданам.

Фото: pxhere.com

Накопительные пенсии в США

Что касается накопительной части пенсии, то в Штатах существует две ее разновидности. Первая — корпоративная пенсия, которую обеспечивает работодатель. Помимо 7,65% от суммы заработка человека, которые работодатель перечисляет в обязательном порядке, он может совершать дополнительные выплаты в особые фонды, которые стали прототипом для российских НПФ.

Сколько будет перечислять в такие фонды работодатель — исключительно его решение. Это может быть и 10 процентов зарплаты работника, и 50 процентов. Однако суть в том, что для американского бизнеса пенсионные гарантии — часть общей политики компании в отношении своих кадров. Американцы относятся к своей будущей пенсии серьезно, у них нет такого ощущения, которое есть в России, что государство в любом случае их обманет и деньги отнимет. Поэтому при одинаковой зарплате в двух компаниях американец скорее устроится в ту, где взносы за него на пенсию от работодателя выше.

Кроме конкуренции между компаниями на рынке труда и борьбы за квалифицированные кадры, накопительные взносы на работников выгодны бизнесу по другой причине. Американские законы поощряют работодателей совершать такие взносы, за это для компаний действуют специальные налоговые льготы.

Накопительная пенсия от работодателя дополняет собой государственную, и именно за счет этих накоплений американские пенсионеры могут жить очень достойно при условии, что они работали в хороших компаниях и сделали неплохую карьеру.

Третья пенсия, которую может получать американец в пожилом возрасте, также формируется за счет накоплений, но уже личных.

Работая, американский гражданин может отправлять часть своего дохода на будущую пенсию добровольно. Эти деньги не облагаются налогами, не будут браться налоги и тогда, когда человек в пенсионном возрасте будет снимать деньги с такого накопительного счета.

А вот если деньги понадобились американцу до выхода на пенсию, он может снять нужную сумму с личного накопительного счета, но за снятые средства нужно будет заплатить налог.

Фото: pxhere.com

Другие особенности пенсионной системы США

Американцы, которые работают на государственные компании (например, коллеги наших бюджетников — врачи, учителя, госслужащие и т.п.), также обеспечиваются дополнительной накопительной пенсией. Для них действует пенсионная программа, схожая с накопительной пенсией в частном бизнесе. Выходя на пенсию, учитель может получать 65-70 процентов своей зарплаты в виде пенсионной выплаты.

Как и в России, в США особым образом выходят на пенсию полицейские и военные. Для них существует 20-летняя выслуга лет. После такого стажа службы человек может выйти на пенсию и получать достойные деньги.

Что касается военнослужащих, то 20 лет выслуги лет в мирное время или хотя бы один день участия в реальных боевых действиях дает человеку статус ветерана. Помимо прочего, это означает специальные социальные программы, под которые попадает человек.

В США, как и в России, сегодня идут разговоры о повышении пенсионного возраста. Правда, если в России государство особенно ни с кем не советуется и стремится сэкономить средства бюджета на пенсионерах, проводя пенсионную реформу так, как ему хочется, в Штатах вокруг этой темы идут жаркие дебаты.

Республиканская партия предлагает повысить пенсионный возраст до 70 лет, демократы выступают за сохранение статус-кво. Стоит напомнить, что действующий пенсионный возраст существует в США лишь несколько последних лет, его повышение до 67 лет состоялось совсем недавно.

Поскольку законы позволяют выходить на пенсию досрочно, теряя при этом в сумме пенсии, многие американцы именно так и поступают. В среднем американцы не дорабатывают до пенсионного возраста целые четыре года, выходя на пенсию в 63 года. Поскольку это именно среднее значение, понятно, что очень много тех, кто выходит на пенсию в минимально допустимом возрасте — 62 года.

Пенсионная система в России за относительно недолгую свою историю несколько раз подвергалась трансформации в результате инициированных правительством страны реформ. Последняя из них, касающаяся повышения пенсионного возраста, когда граждане вправе уходить на пенсию, вызвала шквал критики и недовольства, поскольку затронула финансовые интересы и права миллионов россиян.

Критикуя отечественный пенсионный фонд и решения, принимаемые в рамках социального обеспечения в целом, многие граждане ссылаются на зарубежный опыт – на страны, где уровень материального обеспечения пожилых людей довольно высок. Это, в первую очередь, страны Европейского союза и США.

Бесплатно по России

Американская пенсионная система заслуживает особого внимания, поскольку в нашей стране существуют определенные попытки перенять основные ее механизмы и принципы. Так что же она из себя представляет, каким образом формируются пенсионные права американцев и какой размер материального обеспечения у заокеанских пенсионеров? Ответы на эти вопросы содержатся в статье далее.

Какие виды пенсионного обеспечения существуют в США

Соединенные Штаты Америки – одно из государств-лидеров в плане комфортности для пенсионеров. Связано это с высоким уровнем жизни пожилых людей и отлаженной системой пенсионного обеспечения.

Объективно говоря, в США не самые высокие пенсии в мире. К примеру, в государствах Скандинавии, Швейцарии или Японии значительно выше, однако следует учитывать, что и сама жизнь в этих странах недешевая. В то время как в США на пенсионера приходится значительно меньше трат.

Также в Америке традиционно существует заметная разница в уровне жизни в разных регионах. Так, северные штаты имеют больше высокооплачиваемых рабочих мест, чем южные, но и стоимость товаров и услуг там значительно выше. В этой связи многие американцы по достижении возраста выхода на пенсию перебираются из штатов севера страны, где они много зарабатывали, на юг, где ежемесячные траты в расчете на человека значительно меньше.

Таким образом, исходя из материальных возможностей пожилых граждан, Соединенные Штаты – лучшая страна для жизни пенсионеров в мире.

Пенсионная система США как таковая оформилась в 1935 году. При этом выбранная тогда модель оказалась настолько успешной, что до сих пор практически не подверглась кардинальным и значимым изменениям.

Основой благосостояния американских пенсионеров является возможность выбора нескольких видов пенсионного обеспечения, предусмотренных законодательно. Разберем их подробнее.

Государственная форма

В Соединенных штатах, равно как и в России, существует система государственного пенсионного страхования. Каждый гражданин страны или владелец грин-карты имеет Social Security Number (SSN). Это специальный номер лицевого счета в системе социального страхования. Аналогом его в России в какой-то степени является СНИЛС.

Пенсионная система в США не является самостоятельной, а входит в систему социального страхования в целом. Поэтому SSN используется как в качестве лицевого счета для пенсионных накоплений, так и в качестве номера базовой медицинской страховки, а также в некоторых иных целях.

Федеральное законодательство США предполагает, что на цели социального страхования (включая формирование будущей пенсии) выплачиваются специальные взносы. И если в России обязанность по их уплате лежит полностью на работодателе, то в Соединенных Штатах она поделена поровну между ним и самим работником.

Сумма взносов привязана к размеру заработной платы и составляет 15,3% от нее. Соответственно, работодатель и работник каждый платят сумму, составляющую 7,65% от зарплаты последнего.

Если гражданин является владельцем частного бизнеса, то есть, иными словами, ведет предпринимательскую деятельность, то он также обязан осуществлять взносы в рамках государственной системы социального страхования. При этом он выступает и как работодатель и как работник, поэтому на эти цели он расходует 15,3% от своего дохода.

При этом в США существует максимальный лимит выплат по социальному страхованию в год. Он равен 65,4 тысячам долларов. Однако это верно только для формирования государственной пенсии, которая, по своей сути, обеспечивает лишь минимальные потребности пожилых американцев. Многие граждане этой страны, которые имеют хороший доход, формируют, кроме этого, и накопительную пенсию.

Накопительная

В Соединенных Штатах действует большое количество организаций, которые принимают от населения денежные средства в счет формирования их будущей пенсии. Они могут быть как государственными, так и частными. Объем добровольно перечисляемых гражданами средств законодательно не установлен, но обусловлен соглашением между лицом и соответствующей организацией.

Фонды, принимая денежные средства, не только обеспечивают их сохранение до достижения гражданином возраста выхода на пенсию, но и приумножают их путем инвестирования. Именно эта модель была взята за образец в России при создании наших НПФ.

Следует отметить, что работник вправе снять денежные средства в любой момент, равно как и полученный инвестиционный доход, однако при этом ему придется заплатить налоги. По достижению 60 лет сделать это можно без каких-либо потерь.

Выплаты от работодателя

В Соединенных Штатах развита система не только государственных гарантий, но и корпоративных. Многие крупные компании вносят дополнительные взносы как на социальное страхование, так и отдельно на накопительные счета будущих пенсионеров. При этом размер отчислений законодательно никак не установлен и зависит от волеизъявления самого работодателя.

Для американского работника, обладающего хорошей квалификацией и востребованной профессией, факт дополнительных гарантий по пенсионному обеспечению является не менее значимым, чем сам уровень заработной платы и возможности карьерного роста в компании.

Пенсионный возраст в Америке

В США понятие «пенсионный возраст» не имеет столь конкретного и принципиального значения как в России.

Во сколько лет выходят жители США на заслуженный отдых? Как правило, люди уходят на заслуженный отдых значительно позже, чем в нашей стране, о чем часто говорят сторонники повышения пенсионного возраста в РФ. При этом нельзя не учитывать и объективного факта того, что продолжительность жизни у американских граждан значительно выше, чем у россиян. Причем растет она довольно быстрыми темпами, что, несомненно, порождает необходимость некоторых изменений в ней в будущем, о чем уже идут дебаты в американском обществе.

В целом, общеустановленный возраст выхода на пенсию в США составляет 67 лет. Однако его достижение не является обязательным фактором для получения материального обеспечения. Выйти на отдых можно в промежутке между 62 и 70 годами при различных обстоятельствах.

Во многом это зависит от года рождения. Так, все без исключения граждане, которые были рождены до 1937 года, начали получать пенсию в 65 лет. В последующем для лиц, которые родились в период с 1937 по 1955 год, пенсионный возраст увеличивался, но очень плавно – по 2 месяца за год. Те же, кто был рожден в 1956 году или позже, выходят на заслуженный отдых в 67 лет.

Однако американцы вправе уйти на пенсию досрочно – в 62 года. Для этого необходимы веские основания, к которым относятся:

- тяжелые и сложные условия труда;

- увольнение по инициативе работодателя;

- наличие достаточных средств пенсионных накоплений.

Досрочная пенсия выплачивается на основании поступившего от работника заявления, однако следует учесть, что рассчитываться она будет не в полном объеме, а в размере, составляющем 74% от той суммы, которую работник бы получал, выйдя на отдых в более позднем возрасте.

Кроме этого, американцы могут продолжать трудиться и после достижения – до 70 лет. В этом случае размер их обеспечения вырастет довольно значительно.

В отличие от России, разницы в возрасте выхода на пенсию между мужчинами и женщинами нет. На законодательном уровне он составляет 67 лет для всех. Однако, согласно имеющейся статистике, если мужчины все же выходят на отдых в этом возрасте, то женщины прекращают трудиться несколько раньше – в 65 лет.

Есть ли иные условия для выхода на пенсию

Чтобы получать государственную пенсию, работник обязан иметь определенный трудовой стаж. На сегодняшний момент его минимум составляет 10 лет.

Отдельные условия предусмотрены для американских госслужащих. Так, выйти на пенсию по выслуге могут:

- Военные. Для получения права на пенсионное обеспечение необходимо иметь стаж службы, составляющий 20 лет. Возраст военнослужащего не имеет значения.

- Полицейские. Служба в полиции также предполагает выход на пенсию через 20 лет. Однако важным условием в данном случае является достижение полицейским возраста 55 лет.

Размер пенсии в США

Размер пенсии в Соединенных Штатах может быть совершенно разным у различных категорий граждан. Он зависит от стажа и места работы, заработной платы, штата и некоторых иных условий.

По данным за 2017 год средняя государственная пенсия в Соединенных Штатах составляет 1160 долларов. Однако эта цифра усредненная, для наглядности следует рассмотреть ее размер в разных отраслях.

Итак, на пенсию в 300 долларов вправе рассчитывать те, кто вообще никогда не работал. Если же гражданин протрудился хоть день, то платить ему будут выше – около 600 долларов.

В районе 800-900 долларов получает большая часть американских граждан, которые трудились в качестве рабочих без особой квалификации. Бывшие специалисты могут рассчитывать на 1500 долларов в месяц.

Представители наиболее уважаемых в американском обществе профессий – учителя, врачи, пожарные, сотрудники полиции и военнослужащие вправе рассчитывать на обеспечение в размере 3500-4000 долларов ежемесячно.

Система социальной защиты для пенсионеров в США

Несмотря на то, что средний размер пенсии в США меньше, чем в ведущих государствах Европы, в стране хорошо развита система социальной защиты лиц пенсионного возраста. При этом конкретные меры разнятся от штата к штату.

В целом же, в каждом штате имеется свой прожиточный минимум, поэтому если пенсия гражданина меньше его, то ему положена доплата за счет местного бюджета. Также в стране действует программа для обеспечения малоимущих питанием.

Пенсионеры получают специальные карты, тратить деньги с которых можно только на продукты. Есть и иные программы, связанные с получением значительных скидок на аренду жилья, льгот по оплате ЖКУ, налогов и проч.

На какие пособия могут претендовать русские эмигранты на пенсии

Мигранту, переехавшему на постоянное место жительства в США, также можно рассчитывать на пенсионное обеспечение по старости. При этом, при наличии гражданства США или грин-карты, у него такие же права, как и у лиц, родившихся в этой стране.

Если же речь идет о гражданах пенсионного возраста, переселившихся в Соединенные Штаты, то при наличии статуса «резидент» и SSN они смогут получать социальное пособие, равное тому, что получают лица, родившиеся в американском гражданстве, но никогда не работавшие. Оно составляет около 300 долларов.

Пенсионная система США одна из лучших в мире. Пенсионеры в этой стране могут рассчитывать на безбедную и . Отчасти причиной того является то, что американцы работают очень много, а на пенсию выходят относительно поздно. При этом о формировании своих пенсионных прав они начинают задумываться с самого раннего возраста.

Полезное видео

Интересную информацию по теме статьи смотрите в видео:

Читайте также: