Как выйти на пенсию миллионером

Движение F.I.R.E. расшифровывается как Financial Independence Retire Early, или «финансовая независимость и ранний уход на пенсию». Его смысл в том, чтобы активно зарабатывать, откладывать деньги, экономить и инвестировать, пока вы молоды. А к 30–40 годам накопить достаточно, чтоб у вас был пассивный доход, вы перестали работать и вышли на пенсию.

Движение приобретает популярность в основном в США, в России оно пока не так развито. И небезосновательно. Но к этому мы вернемся позже.

Само движение можно разделить на несколько категорий. Экстремальная бережливость lean FIRE, другие предпочитают что-то среднее fat FIRE и barista FIRE — это когда люди работают на полставки в Starbucks после выхода на пенсию, чтобы получать медицинскую страховку от компании.

Откуда взялось «движение огня»

В 1992 году Вики Робин и Джо Домингес опубликовали книгу «Ваши деньги или ваша жизнь». Благодаря ней стала популярна идея достижения финансовой независимости, снижения расходов и инвестиций в будущую пенсию.

За рубежом есть множество блогеров, которые стали первопроходцами FIRE и теперь обучают этому других людей. Например, блогеры под ником Mr. Money Mustache и Mad Fientist. Чаще всего они приверженцы трудоголизма и радикальной экономии в начале карьеры. Цель в том, чтобы побыстрее накопить, уйти с работы и жить на пассивный доход.

К примеру, Mr. Money Mustache — это инженер-программист из Канады Питер Адени. Он скопил достаточно денег и ушел на пенсию в 30 лет. Но жизнь, которую представляешь, когда уходишь на пенсию, в его случае выглядит вовсе не так. Он живет в скромном доме и экономит буквально на всем. От бензина — он редко пользуется машиной и в основном ходит или ездит на велосипеде — до подарков и еды детям.

Как начать свой путь в FIRE — правило 4%

Самые основные правила FIRE вкратце: вам нужно зарабатывать так, чтобы была возможность откладывать 50–75% вашего дохода от зарплаты, инвестировать, отказаться от дорогих покупок — одежды, девайсов, косметики, а еще от путешествий, жилья в собственности, машины, ремонта и так далее. Также существует правило 4%. Находясь на пенсии, вы ежегодно можете снимать со счета 4% и не бояться того, что ваши деньги закончатся. Разберемся подробнее.

Это правило впервые появилось в исследовании Университета Тринити в Сан-Антонио. Оно доказало, что портфель акций и облигаций в соотношении 50/50 никогда не исчерпается, если выводить с него в год не более 4%, причем это работало в любом 30-летнем периоде — в 1925–1955 годах, 1926–1956 годах и даже в кризисы 2001 и 2008 годов. То есть независимо от поведения рынка портфель никогда не истощается, если снимать 4%.

Правило 4% основано на научных исследованиях, но и оно не идеально. Прошлые результаты не гарантируют будущих. Сейчас существует много споров и критики по поводу правила 4%. Каждому человеку нужно планировать выход на пенсию в соответствии со своим образом жизни, возрастом и привычками тратить деньги. У 50-летнего и 30-летнего человека будут разные планы по поводу досрочного выхода на пенсию. Плюс в реальной жизни у вас может появиться, например, дополнительный доход или наследство.

Итак, чтобы понять, сколько денег вам понадобится, чтобы рано выйти на пенсию, нужно проанализировать свои годовые расходы. Подсчитайте, сколько вы тратите в месяц, и умножьте это на 12. Затем получившееся число умножьте на 25. Например, вы тратите $40 тыс в год, тогда вам понадобится портфель в $1 млн. Эта сумма, с которой вы можете выйти на пенсию рано. Затем вычислите от этого числа 4% — столько вы сможете снимать в год без риска для портфеля. Получится $40 тыс. в год или $3,3 тыс. в месяц.

Но важно, что в эти 4% должны входить только доходы от дивидендов, ренты и купонов, а трогать основное тело капитала не стоит. Иначе если снимать с основного счета и продавать бумаги, сбережений хватит только лет на 20–25. Чтобы собрать инвестиционный портфель правильно, можно поначалу обратиться к финансовому консультанту либо самому постепенно осваивать тему инвестиций.

Истории людей, которые рано вышли на пенсию

Дженсен Лонг из США работал инженером-программистом в пригороде Денвера, писал код для медицинских устройств. Но его работа была напряженной: он документировал каждый шаг, чтобы контролировать продукты и лекарства. Ошибка в кодировании могла навредить пациенту или даже привести к его смерти. Дженсен зарабатывал около $110 тыс. в год. Но стресс на работе едва ли стоит того. Он не мог расслабиться, провести время с семьей после работы и постоянно сидел за компьютером.

В какой то момент он понял, что больше так не может. В 2012 году после одного особенно напряженного рабочего дня Дженсен Лонг погуглил: «Как мне уйти на пенсию пораньше?» Поговорил со своей женой и придумал план. Вскоре они начали экономить и резко сократили расходы, пока их капитал не составил около $1,2 млн. Процесс накопления занял пять лет, а сумма была вложена в инвестиционный портфель.

10 марта 2017 года Дженсен позвонил своему боссу и заявил, что уходит на пенсию. Ему было 43 года. Теперь Дженсен Лонг вместе с женой и двумя дочерьми планируют жить примерно на $40 тыс. в год, которые получают от инвестиций.

Еще одна успешная история движения FIRE — это молодая пара из Канады Кристи Шен и Брайс Леунг. Оба работали программистами. Они вышли на пенсию в 31 год и начали путешествовать по миру, имея в банке около $1 млн. Сейчас они снимают 3,5% в год от этой суммы и говорят, что им хватает, потому что удается на многом экономить.

По мере того как их зарплата росла, росли и сбережения. Пара начала копить с 2007 года. Еще в 2006 году они любили пить мартини за $12, ходили в клубы и рестораны. Спустя несколько лет начали есть вне дома максимум один раз в неделю. Вместо этого готовили сами и приглашали друзей. Они не покупали машину и дом. Стали экономить на еде и алкоголе, чтобы больше путешествовать.

Кристи выросла в бедном районе Китая, и это, по ее словам, научило бережливому отношению к деньгам. Теперь ей не составляет труда экономить. К тому же она ненавидела свою работу, которая приносила много стресса.

В России движение FIRE пока не пользуется такой популярностью, как за рубежом. Одна из причин — средний доход россиян значительно ниже, чем в США. Это самый главный барьер для того, чтобы начать следовать «движению огня».

Многие сторонники FIRE согласны с тем, что независимо от того, насколько вы сокращаете свои расходы, потребуется большой доход — вероятно, где-то в шестизначном диапазоне, чтобы иметь возможность накопить и выйти на пенсию до своего 40-летия.

Но одному блогеру в России все же удалось реализовать этот подход и выйти на пенсию в 35 лет. В своем телеграм-канале человек под ником «Бабайкин» описывает, как ему это удалось. По просьбе РБК Quote он рассказал, на чем экономит, от чего не отказывается и чему посвящает свободное время.

По мнению блогера, себя можно ограничить в следующем:

- отказаться от машины за ₽1,5 млн — вместо этого можно было бы дополнительно получать ₽10 тыс. в месяц до конца жизни;

- отказаться от ремонта за ₽1 млн — это 7,5 тыс. в месяц до конца жизни;

- отказаться от пышной свадьбы за ₽0,5 млн — это 3 тыс. в месяц до конца жизни.

«Перечислять наши мелкие любимые излишества можно еще долго. Можно прожить без всего этого? Я думаю, что да, — говорит блогер. — Но тем не менее я подхожу к этому очень аккуратно. Считаю, что нельзя экономить на здоровье, продуктах питания и образовании. Исключаю из списка покупок вещи, не относящиеся к предметам первой необходимости. Без проблем нахожу альтернативу дорогим вещам».

- вместо iPhone беру Android;

- вместо брендовых вещей — одежда из масс-маркета;

- вместо дорогих часов — китайские.

«Стараюсь также не сильно ограничивать себя в эмоциях. Ведь зачем лишать себя совсем уж всех прелестей жизни? Поэтому я иногда путешествую, хожу в театры, музеи, на спортивные мероприятия», — говорит Бабайкин.

Блогер рассказывает, что когда он вышел на пенсию, у него появилось много свободного времени: «Я в любую секунду могу делать то, что хочу, а не то, что надо». Теперь он посвящает свободное время родным, детям, боксу, рыбалке, игре на гитаре, помогает друзьям и близким с бизнесом и инвестициями.

«Иногда я скучаю по бизнесу. Это настоящий наркотик. Друзья и знакомые постоянно предлагают мне запустить что-нибудь. Но я сформулировал для себя три принципа, чтобы не поддаться соблазну. Когда озвучиваю их, то люди просто перестают беспокоить:

- я не хочу заниматься этим много. Максимум два часа в день;

- я больше не хочу ставить шкуру на кон. Здоровый сон важнее;

- я вкладываю только свое время и компетенцию. Если вы пришли за мешком денег, то у меня его нет. Все распределено по активам».

Людям, которые хотели бы начать свой путь в FIRE, блогер дает два совета. Во-первых — учиться. Информации сейчас много, и она почти бесплатна. Чтобы понять основы инвестирования, нужно почитать книги и пройти семинары. Во-вторых — действовать.

«Инвестировать в разы легче, чем открывать свой бизнес. Поверьте моему опыту и наблюдениям. 10–15 лет методичной и дисциплинированной долбежки — и вы пенсионер. Но будьте готовы, что на этом пути вас ждет много подводных камней. Самая главная угроза находится там, где вы не ожидаете ее встретить, — это собственный мозг. Страх, эмоции, психологические ловушки. А еще окружение сильно мешает, ведь у друзей и родственников может быть совсем другой взгляд на жизнь», — подытожил блогер.

Как пандемия коронавируса может изменить FIRE

Во время пандемии и мирового карантина появилось несколько точек зрения, как этот кризис отразится на концепции FIRE. По мнению активиста Сэма Догена, коронавирус может замедлить распространение «движения огня».

Он рассказал изданию Business Insider, что ушел со своей работы на Уолл-стрит восемь лет назад с $3 млн, когда ему было 34 года. Он считает, что экономические последствия коронавируса отправят многих ранних пенсионеров обратно на работу, большинству придется продлить свою карьеру как минимум на срок от трех до пяти лет. Причина в том, что экономика США сильно упала и может вступить в рецессию из-за шока от пандемии.

В MarketWatch считают предсказание будущей рецессии слишком преждевременным. «Основной посыл движения FIRE в том, чтобы покончить с зависимостью от работы и не рассчитывать на нее. Идея о том, что рецессия с массовыми увольнениями, которые мы уже наблюдаем, заставит людей больше полагаться на свою работу, просто глупа» — говорит журналистка и писательница Таня Хестер.

По ее мнению, люди, которые недавно вышли на пенсию, все же могут пострадать, но их немного. Подавляющее большинство членов движения FIRE осторожны и расчетливы, когда речь заходит о риске и просадках рынка. Их защищают облигации .

Фундаментальный принцип FIRE все еще верен: если вы тратите меньше, чем зарабатываете, и на разницу инвестируете, то в итоге накопите достаточно, чтобы жить за счет своих вложений вечно, считает Хестер.

Так или иначе, присоединяться к движению FIRE или нет, решать только вам. Прежде всего стоит досконально рассмотреть вашу собственную ситуацию. Судя по всему, многие стараются уйти на раннюю пенсию, потому что не выдерживают стресса и давления на работе или вовсе ее не любят. А если вам нравится ваша работа и вы не хотите в ближайшие 15 лет ограничивать себя в тех радостях, от которых призывают отказаться активисты FIRE, то лучше задуматься — а стоит ли оно того?

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и схожи по принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Основатель Академии «ГлавИнвест» Филипп Астраханцев рассказывает о финансовой стратегии, которая позволит вам при незначительных регулярных вложениях к пенсии получать более 450 тысяч рублей в месяц.

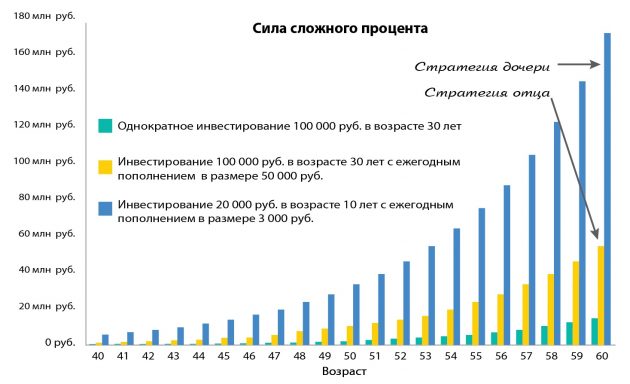

Сила сложного процента

В предыдущей статье мы рассмотрели, как естественным образом заработать миллионы на фондовом рынке. Всё дело в секрете сложного процента.

Как я объяснял, смысл в том, что вы зарабатываете деньги с тех денег, что уже ранее заработали. И чем больше денег вы зарабатываете, тем больше прибыли они будут вам приносить. В этой идее заключена настоящая сила. Если вы вкладываете 100 тысяч рублей в возрасте 30 лет, то к моменту выхода на пенсию у вас может быть 15 миллионов.

Хотя с учётом инфляции это может быть не так уж и много. Поэтому сегодня я раскрою вам настоящий секрет того, как создать богатство с помощью сложного процента.

Этот секрет почти так же прост, как и сам принцип сложного процента. Он тоже не относится к методам, полным драйва и адреналина, но может создать существенный капитал для инвесторов, которые ему следуют. Я видел это на примере знакомой семьи из США, в которой и отец, и дочь использовали его для создания обеспеченной пенсии.

Отец был выдающимся врачом, очень внимательным к своим пациентам. Но при этом ужасным инвестором. Часто поддавался жадности и страху, так свойственным фондовому рынку. Порой любил покупать по советам друзей из разговоров в баре. Но, к счастью, для этого у него был специальный торговый счёт «для игр», и он не сильно переживал по поводу потерь. Со своим пенсионным счётом он поступал принципиально иначе и применял стратегию, которая любого человека может сделать богатым.

Его дочь также придерживалась этой стратегии. Сегодня она живёт в доме с видом на горы вместе с мужем и двумя сыновьями. У них хватает денег на то, чтобы наслаждаться жизнью и заниматься своими увлечениями. Она очень благодарна отцу за то, что он рассказал ей об этом секрете ещё в раннем возрасте.

Вы можете увидеть, как работает эта стратегия, на графике:

Зелёные столбики показывают результат подхода из предыдущей статьи. Он действительно работает: 100 тысяч рублей превратились в 10–15 миллионов. Но посмотрите на другие графики.

Жёлтые столбики иллюстрируют подход отца из нашего примера. Он начал инвестировать с 30 лет и далее каждый год откладывал на это немного денег. Конечно, у меня нет точных цифр, но для примера (адаптированного к рублям) я предположил, что он мог вначале внести тоже 100 тысяч рублей, а потом пополнять свои инвестиции на 50 тысяч рублей в год.

На графике вы видите, что, продолжая действовать таким образом, к 50 годам он накопил уже около 10 миллионов. Это почти на восемь лет быстрее, чем в нашем первом примере.

К 55 годам у него было уже 20 миллионов, а к 58 годам — около 39 миллионов.

Только задумайтесь об этом. Вы начинаете в 30 лет и получаете ежегодную доходность 18% (средняя доходность российского индекса ММВБ за последние 16 лет), инвестируя в корзину акций крупнейших российских компаний. Вы начинаете со 100 тысяч и каждый год вносите всего по 50 тысяч дополнительно. И вот к выходу на пенсию у вас есть почти 40 миллионов.

Давайте теперь посмотрим на синие столбики, которые показывают результаты дочери. Её главное преимущество состоит в том, что эти принципы родители объяснили ей ещё в детстве и с возраста 10 лет начали формировать её личные накопления. Для примера я тоже адаптирую все цифры к рублёвой реальности. Первый взнос составил 20 тысяч рублей. Дальше она уже сама участвовала в процессе и с помощью родителей откладывала по 3 тысячи рублей в год.

Когда дочь выросла, у неё не было высокооплачиваемой работы и она продолжила откладывать также всего по 3 тысячи в год, но делала это регулярно.

На графике мы видим, что произошло с её накоплениями, которые начали формироваться ещё с детства, но при этом совсем маленькими суммами. К 44 годам у неё накопилось 10 миллионов.

К этому моменту всего на её инвестиционный счёт было вложено 102 тысячи рублей, а заработано — 9,9 миллиона. Если она подождёт ещё пять лет, то к 49 годам у неё будет уже 20 миллионов.

Это впечатляющий результат от вложения 117 тысяч: общая доходность составляет около 17 000%.

Дальше цифры становятся и вовсе невероятными. К 55 годам (возраст выхода женщин на пенсию в России) у неё будет более 70 миллионов рублей, то есть более 1 миллиона долларов. Даже при банковской доходности 8% годовых эта сумма будет приносить ей более 450 тысяч рублей в месяц процентами. Как вы считаете, достойная пенсия?

Выводы

О чём говорят нам эти истории? История отца показывает, что вам не требуется долгий срок в 50 лет, чтобы получить результаты от использования сложного процента. Но история дочери доказывает, что чем больше времени у вас есть, тем более невероятный результат он может дать.

Я предлагаю вам поделиться этим секретом с вашими родными и друзьями. Если у вас есть дети или внуки, то и им важно знать о сбережениях и инвестировании. Хороший способ поведать об этом — это история дочери из сегодняшнего семейства, которая смогла стать мультимиллионером, откладывая очень скромные суммы каждый год с ранних лет.

- Экономика

- Финансовая грамотность

- Образ жизни

- Деньги

- Офисная жизнь

Участники движения FIRE (Financial Independence, Retire Early — финансовая независимость и ранний выход на пенсию) считают, что можно накопить достаточно денег, чтобы бросить работу и начать наслаждаться свободой уже в середине жизни

Многие мечтают однажды выключить компьютер и покинуть офис навсегда. Чтобы сделать это в том возрасте, который принято считать пиком трудовой жизни, нужно позаботиться о стабильности своего финансового положения.

Движение FIRE, которое привлекает все больше последователей, призывает людей много откладывать, мало тратить и разумно инвестировать. Такой подход позволит выйти на пенсию на десятки лет раньше своих сверстников — в некоторых случаях еще до 40 лет. При этом важен не размер зарплаты, а то, какую ее часть удается сохранить — согласно принципам FIRE, лучше откладывать от 50% до 75% доходов за вычетом налогов. Во времена, когда многим с трудом удается делать хоть какие-то пенсионные накопления, это звучит нереально, однако сторонников движения это не останавливает.

Отказывать себе во многом ради мечты

Алан Донеган рассказывает, что достиг финансовой независимости еще до 40 лет. Теперь он занимается тем, о чем всегда мечтал, — пишет сценарий фильма.

До этого он консультировал стартапы и управлял бизнес-школой. Полученный доход позволил Донегану и его партнеру создать инвестиционный портфель размером в £1 млн. Теперь они могут позволить себе не работать — накопленная сумма позволяет поддерживать прежний образ жизни. В процессе накоплений они приучили себя инвестировать деньги, вместо того чтобы тратить их:

«Большинство людей считают, что, чем больше они зарабатывают, тем больше могут себе позволить. Мы же руководствовались девизом: ″Сначала купи себе свободу″».

Сейчас они владеют двухкомнатной квартирой в Бейсингстоке и ездят на Skoda Citigo стоимостью около £5 тысяч. «Я люблю выпить кофе в хорошем кафе, но в целом стараюсь тратить как можно меньше», — рассказывает Донеган.

Критики движения FIRE обращают внимание на то, что его принципы невыполнимы для людей с низкими доходами — тех, кому не удается откладывать даже небольшие суммы, не говоря о половине зарплаты.

Донеган признает, что людям с годовым доходом в £40 тысяч проще накопить нужную сумму, чем тем, кто получает £15 тысяч в год, но стабильный доход — не единственное условие успеха. Для достижения цели придется изменить привычное финансовое поведение, и далеко не все к этому готовы.

«Люди с большими доходами привыкают тратить больше. В результате им бывает сложнее достичь финансовой независимости», — объясняет он.

Донеган считает, что полученная им свобода окупает все усилия по ее достижению. «Может, я и не стану великим сценаристом, но точно смогу попытаться», — считает он.

Накопить достаточную сумму денег

Сколько денег нужно, чтобы комфортно жить на пенсии? Представители FIRE считают, что речь идет о сумме, в 25 раз превышающей годовые траты.

При расходах в £10 тысяч в год достаточно накопить £250 тысяч, но если человек тратит £40 тысяч — понадобится уже целый £1 млн.

Экономия позволит быстрее собрать необходимую сумму. «Если откладывать 10% своего дохода, копить придется 51 год», — рассказывает канадец Пит Адени, автор блога по личным финансам и активист движения FIRE. — Но если получится сохранять на 5% больше, можно достичь цели на целых восемь лет раньше».

Откладывая половину заработка, можно накопить пенсионный капитал за 17 лет, а если дойти до 75%, можно уложиться за семь лет.

В основе этого подхода лежит так называемое правило 4%, изложенное тремя профессорами из Университета Тринити в Техасе. В статье 1998 года говорится, что, инвестировав эту сумму в акции, можно выводить по 4% в год и жить на проценты — правда, нужно быть готовым экономить во время кризисов.

Последователи этого движения вкладывают средства в недорогие биржевые инвестиционные фонды (ETF). Особенно популярны фонды Vanguard, сборы в которых могут составлять всего 0,06% в год против 1,5% в некоторых фондах с активным управлением.

Эта небольшая разница достигает значительных размеров при долговременных вложениях. Допустим, вы инвестировали £100 тысяч под 6% годовых на 30 лет. В фонде с ежегодным сбором в 1,5% годовых вы получите £374 532, а в фонде, взимающем 0,06%, — уже £564 676. Неправильный выбор фонда может обойтись в £190 144.

Учитывать финансовую ситуацию

Дэмиен Фэи, владелец сайта MoneyToTheMasses.com, посвященного личным финансам, рассказывает, что идеи FIRE в последнее время набирают популярность — особенно среди миллениалов: «Это идеи традиционного финансового планирования, возведенные в абсолют».

Однако он сомневается в том, что правило 4% актуально для тех, кто планирует выйти на пенсию в 40 или даже 50 лет: собранной суммы не хватит на четыре или пять десятилетий жизни без работы. Длительный спад на фондовом рынке или другая форс-мажорная ситуация могут дополнительно усложнить финансовое положение таких людей.

Сумма накоплений рассчитана с учетом инфляции в 3% и средней доходности инвестиций в 7%, но никто не гарантирует, что все будет именно так. «Если деньги закончатся, вернуться к работе после многих лет перерыва будет очень сложно — особенно, в случае болезни», — напоминает он.

Стивен Лоу, директор по коммуникациям в компании Just Group, изучающей пенсионные накопления, рассказывает, что размер сбережений не позволяет многим людей выйти на пенсию даже в 65 лет, не говоря уж о 45 годах.

«Для большинства FIRE — это просто абстрактная идея. Но она может быть весьма полезной, если человек заинтересуется ей всерьез», — считает он.

Понять, что это подходит не для всех

Линн Джеймс, автор блога Mrs Moneypenny, считает, что подход FIRE годится только для бездетных людей с большой зарплатой и маленькой ипотекой. К тому же не все готовы проводить свою молодость в режиме строгой экономии: «В этом возрасте мне хотелось путешествовать, пробовать разные блюда, ходить на концерты и жить полной жизнью».

Родители Джеймс умерли в возрасте 58 и 63 лет, не успев потратить свои сбережения, поэтому она скептически относится к идее долгосрочного планирования.

«Разумная экономия полезна, но не забывайте наслаждаться жизнью», — советует она.

Джейми Дженкинс из Standard Life Aberdeen считает, что идеи FIRE в чистом виде не подходят большинству людей, но знать основные принципы финансовой дисциплины полезно: «Каждый должен стараться откладывать не менее 15% своей зарплаты на пенсию — чем больше, тем лучше».

Еще один аргумент против FIRE — тот факт, что работа наполняет смыслом жизнь многих людей, а ранний выход на пенсию может лишить их этого ощущения.

Фиона Силк, 40 лет, ландшафтный дизайнер из Пенге, считает подход FIRE полезным: «Люди много говорят о раннем уходе на пенсию и не замечают, что большая часть этой философии связана с потреблением. Важно делать покупки более осознанно и не приобретать ненужные вещи».

Фиона, чей капитал составляет менее £100 тысяч, не рассчитывает выйти на пенсию в ближайшем будущем, но это ее не расстраивает: «Скорее всего, мне не придется работать до 65 лет, либо я смогу сократить нагрузку и заняться чем-то более важным. Этой свободы можно достичь гораздо раньше, если не тратить свою зарплату на вечеринки, еду и путешествия, как это делала я в молодости».

Стремиться к минимализму

В свои 26 лет Алвар Дамен уже откладывает на пенсию по £1500 в месяц и не собирается останавливаться на достигнутом.

«Моя цель — зарабатывать и откладывать как можно больше. Чем меньше я буду тратить, тем раньше смогу достичь финансовой свободы», — считает он.

Нидерландец Алвар ведет подкаст Financial Independence Europe и живет в Эдинбурге уже два года. Он снимает квартиру за £675 — это считается небольшим платежом для центра города. Удобное расположение квартиры позволяет ему передвигаться пешком и обходиться без машины.

Он получает стабильную зарплату в IT-компании, подрабатывает фрилансом и старается избегать лишних трат. «Я стараюсь снижать расходы на электроэнергию и страхование, использую финансовые лайфхаки от Moneysavingexpert.com и делаю покупки в Lidl», — рассказывает он.

Дамен отправляет свои £1,500 в индексный фонд Vanguard, инвестирующий в мировые акции,, под годовую комиссию в 0,25%. Кроме того, он откладывает свое не облагаемое налогом пособие Isa на имущественный вклад и дополнительно получает до £1,000 от государства в виде 25% бонуса Lifetime Isa, выплачиваемого при вложении £4,000 в год.

У Дамена нет цели поскорее уволиться — для него ценнее ощущение свободы: «Важно иметь возможность уйти из компании, если не удается сработаться с начальником, снизить нагрузку или заняться чем-то менее коммерческим. Финансовая независимость дает свободу выбора».

Он хочет стать отцом, несмотря на то, что дети обходятся дорого: «Я понимаю, что родительство отразится на темпе моих накоплений, но готов работать больше ради этого».

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

Движение FIRE

Аббревиатура FIRE расшифровывается как financial independence, retire early — «финансовая независимость и ранняя пенсия». В России движение пока не слишком сильно распространено, зато в США набирает обороты, особенно среди миллениалов. Именно это поколение первым решило, что не хочет работать на любой работе, где стабильно платят деньги — миллениалам подавайте интересные задачи, возможность роста и соответствие внутренним принципам. К тому же пенсия в Штатах наступает довольно поздно: и мужчины, и женщины там работают до 67 лет. Можно уйти и раньше, в 62 года — но тогда ежемесячные выплаты будут ниже.

Американцы, которым сейчас около 30 лет, все чаще не планируют работать до такого возраста, особенно если дело, которым они занимаются, не доставляет удовольствия. Например, фармацевт Джейсон Лонг, ушедший на пенсию в 38 лет, признался, что не любил свою работу, даже несмотря на то что зарабатывал 150 000 долларов в год. Его утомляли длинные смены — порой нужно было стоять за прилавком по 12–14 часов. К тому же во время работы Джейсон нередко испытывал стресс от общения с покупателями: люди, вынужденные тратить много денег на лекарства, бороться со страховыми компаниями за медицинские выплаты или попавшие в зависимость от лекарственных препаратов, довольно часто срываются на фармацевтов. Что сделал Лонг? Повел себя, как и другие адепты системы FIRE.

Существует ряд шагов, которые помогают накопить капитал, достаточный для раннего выхода на пенсию. Кстати, не нужно думать, что «файеры» мечтают выйти на пенсию, чтобы бездельничать, — это не так. Как правило, основная мотивация — уйти из зависимых отношений с корпорациями или просто работодателями, когда приходится делать то, что не нравится, только ради денег. Часто эти люди после ухода на пенсию находят себе новое занятие по нраву, но занимаются им уже не ради зарплаты, а из интереса. И некоторым даже удается построить успешный бизнес, позволяющий перестать пользоваться своими накоплениями и наладить новый источник заработка.

Как заработать на пенсию за десять лет

Основа основ — разобраться со своим семейным бюджетом. Все «файеры» отлично разбираются в финансах, умеют экономить и грамотно инвестировать. И если вы тоже хотите примкнуть к их рядам, стоит заняться обучением.

Определите, на какую сумму вы хотели бы жить на пенсии — это будут требуемые доходы от ваших инвестиций. Подсчитайте, какой капитал понадобится, если вы планируете жить на проценты, — доходность можно взять в районе 10% годовых, а значит, чтобы ежемесячно получать 2000 долларов, вам нужен капитал в 240 000 долларов.

(Капитал * Годовая доходность) / 12 = Сумма в месяц

С помощью калькулятора сложных процентов подсчитайте, в течение какого срока вы сможете накопить такую сумму. При этом нужно понимать, сколько вы можете откладывать в месяц, а значит, необходимо знание своего бюджета, то есть расходов и доходов.

На этом этапе многие «файеры» занимаются оптимизацией расходов. Вообще стоит отметить, что американцы зачастую готовы серьезно снижать уровень жизни, чтобы только не работать до 70 лет. Например, еще один адепт FIRE, программист Карл Дженсен отказался от должности с окладом 110 тысяч долларов в год и планирует вместе с женой и двумя дочерьми жить на 40 000, которые получает от инвестиций. Для этого он переехал в менее дорогой регион, сам ремонтирует машину и дом, а еду покупает в Costco — аналоге нашей «Пятерочки». Зато на пенсию Карл вышел в 43 года, накопив нужный капитал всего за пять лет. Если вы не готовы вести гораздо более скромный образ жизни, чем привыкли, вам, вероятнее всего, понадобится больше времени.

Когда понимание того, какую сумму нужно откладывать в месяц и сколько лет осталось до пенсии, уже есть, возникает вопрос, где эти деньги хранить и какие инструменты выбрать, чтобы капитал работал и приносил дополнительный доход. В российских реалиях вариант, который многим сразу приходит в голову, депозит, оказывается самым худшим. Сегодня наши банки предлагают процент, который не перекрывает даже официальный уровень инфляции.

Еще один вариант, который в последнее время набирает популярность, — размещение капитала на фондовом рынке. И если вы уже разбираетесь в финансах, то знаете, что это прекрасная идея. Однако нужно помнить о диверсификации для снижения рисков. А значит, часть денег стоит поместить в иные инструменты.

Вложиться в недвижимость?

Операции с недвижимостью в США являются одним из способов сохранить и преумножить деньги благодаря специфике местного рынка: он достаточно стабилен и с 2008 года только растет. Поэтому там можно зарабатывать, например, покупая частные дома, выставленные с дисконтом, — после небольшого ремонта их перепродают с выгодой (земля и дом сами в течение времени иногда вырастают в цене на 2–3%).

Возможно ли такое в России? В нашей стране доходность инвестиций в недвижимость часто равна банковскому депозиту, а то и вовсе уходит в минус. Однако зачастую проблема состоит в том, что большинство частных непрофессиональных инвесторов просто неверно выбирают объекты для вложения средств. По статистике Realiste, 99% квартир, которые сегодня выставлены на рынке, для инвестиций не подходят: они либо принесут низкий процент, либо потребуют крупных расходов.

Однако на рынке всегда есть тот самый золотой процент. Это квартиры, которые хозяева хотят продать поскорее, потому что им срочно понадобились деньги. Чаще всего такая недвижимость выставлена со скидкой порядка 10% от ликвидной рыночной цены, а значит, уже на этом можно заработать. После уплаты налогов доход составит 7,83%, и если проводить по три такие сделки в год, то можно заработать 23,5% годовых. Это выше, чем средняя доходность фондового рынка.

Сегодня существует ряд возможностей для поиска квартир, которые лучше всего подходят для инвестиций. Многие просто регулярно мониторят ЦИАН и «Авито», другие действуют с помощью риелторов. Ещё один вариант — недавно появившаяся на рынке платформа Realiste. Оптимальные объекты в данном случае отбирает в открытых базах искусственный интеллект, и в итоге на сайте отображаются только квартиры, выставленные с дисконтом до 20% и не имеющие юридических или иных проблем.

![]()

Выйти на пенсию в 40 лет с солидным счетом в банке: мир захватило движение FIRE![]()

Кофе: все о главном напитке современности![]()

Уехавших в село врачей заставляют вернуть субсидии на покупку жилья![]()

Деревенский садист-насильник до смерти запытал 18-летнюю в гараже![]()

«Думает, что ей 18»: критик Соседов жестко проехался по Пугачёвой![]()

Псковские подростки хотят мстить за групповое надругательство над сверстницей![]()

Порноактриса после группового изнасилования разоткровенничалась в больничной палате![]()

Марина Зудина делала аборты, чтобы сберечь первый брак Табакова![]()

Вдова Табакова показала нелепое фото со свадьбы![]()

Порноролик с преподавателем красноярского вуза шокировал студентов![]()

После спецоперации в Твери закрыли 3 ресторана![]()

«Было без разницы, кто он»: как убивали Михаила Круга![]()

Игорь Крутой и Димаш представили новую песню в эфире НТВ![]()

Врачи поставили диагноз Максиму Галкину, попавшему в больницу![]()

самых подделываемых продуктов в России![]()

Обманывала даже родителей: детали громкого дела управляющей нижегородским банком![]()

До облаков: как строят небоскребы![]()

Кому достанется московская квартира актрисы Нины Ивановой![]()

Самые опасные киллеры 90-х сдали своих заказчиков

- инвестиции

- работа

- экономика и бизнес

Во всем мире поколение так называемых миллениалов все больше и больше захватывает идея покончить с работой и уйти на вполне заслуженный отдых в самом расцвете сил в 40 или максимум 45 лет. Да еще и с солидным счетом в банке. Эта мечта захватывает самых обычных людей со средним доходом, в том числе и в России.

Философия движения финансовой независимости и ранней пенсии FIRE (financial independence, retire early) включает в себя 7 шагов, но все они укладываются в один принцип: экономьте сегодня и инвестируйте в свое завтра. «На пенсию в 40 лет!» девиз уже тысяч семей в США. От чего последователи FIRE отказываются в настоящем ради светлого будущего?

Гейб Балт самый молодой и востребованный агент недвижимости в Манчестере. Он ведет блог для таких, как и сам, приверженцев финансовой независимости FIRE.

Гейб Балт, агент по недвижимости, Манчестер, США: «Вы хотите этот прекрасный двухэтажный дом, но лучше купить дуплекс через дорогу. Да, он не так хорош, но в дуплексе часть дома вы сдаете арендатору, и он, по сути, выплачивает за вас ипотеку. Через пару лет вы продаете дуплекс и покупаете дом своей мечты. И заплатил за него арендатор дуплекса».

У Гейба две основные работы и поступления от канала на YouTube. 75% своих доходов он инвестирует в недвижимость.

Гейб Балт: «Финансового успеха можно достичь примерно за 5 лет. При правильном инвестировании за это время у вас появятся три объекта, приносящие 3 000 долларов в месяц. И вы становитесь независимы от своей основной работы».

Через 5 лет, когда Гейбу исполнится 29, он планирует уйти на пенсию. Но может ли американская мечта принести плоды на российской земле?

Уже несколько лет Александр Елисеев с семьей живет по принципам движения FIRE. Главный принцип это не бездумно экономить, а разумно тратить. Свободные деньги Александр вкладывает в акции.

Александр Елисеев, : «Мы не закупаем еду впрок. Максимум на неделю. Мы должны покупать ровно столько, сколько можем съесть. Это позволяет сэкономить до 15% бюджета на еду. У меня кофта из 1200 рублей. Я не отказываюсь от машины в пользу общественного транспорта. Я бы мог позволить себе дорогую машину, но я этого не делаю. Я отказываюсь от брендов, отказываюсь от премиума. Квартира была взята в ипотеку в 2015 году. Мы напрягли все ресурсы и за три года закрыли ипотеку. Золотое правило FIRE никаких кредитов и только после этого накопления».

Копить Александр планирует 13 лет. Программа минимум пенсия в 43 года и не менее 400 тысяч долларов на счетах. Этого, по его расчетам, должно хватить для жизни в России только на проценты.

В США набирает популярность движение FIRE (Financial Independence Retire Early - финансовая независимость и пассивный доход). Приверженцы данной теории входят в жесткий режим экономии и ставят за цель выйти на пенсию в 30-40 лет. Почему многим подходит суть пенсии FIRE? Каковы особенности выхода на пенсию в молодом возрасте? Более пройдемся по преимуществам и недостаткам досрочного выхода на пенсию. Какие способы инвестирования средств и методы пассивного заработка можно рассмотреть.

Это Financial Independence Retire Early − финансовая независимость и пассивный доход, ранний выход на пенсию. Люди данного движения выбирают экономичный режим жизни, который позволяет направить средства на инвестирование, получить пассивный доход и уволится с работы. И в 30-40 лет начать жить на свои сбережения.

Как правило, к движению присоединяются люди с высоким уровнем заработной платы, мужчины, которые затем подтягивают семьи. Часто это люди, работающие в технологическом секторе, например работники Кремниевой Долины, работающие по 14 часов в сутки, в результате сталкиваются с профессиональным выгоранием, приходят к мысли досрочного выхода на пенсию.

Миллениалы, которые работают и зарабатывают, приходят к мысли оформить ипотеку и привязать себя к определенному месту жительства. В таком случае берут в руки пенсионный калькулятор и понимают, что в реальности, чтобы ввязываться в кредитную кабалу на несколько десятков лет можно выбрать инвестирование средств, например, на фондовый рынок. Это позволит получить свободу и независимость.

Ранний выход на пенсию – это ни стремление ничего не делать, но, как правило, люди нацелены избавиться от рабочего места, начать заниматься тем, что они хотят, не думая о размере заработке.

Идея FIRE

Максимальное сокращение расходов и накопление средств. Необходимо начинать, как известно с 10% от заработной платы ежемесячно. Но представители данного движения пошли дальше, стремятся откладывать 70 процентов от заработка. Затем осуществлять инвестирование в акции, недвижимость и прочие инструменты. Экономия начинается с выезда с просторного дома, квартиры, переезжают в более компактные города с небольшим населением. Самостоятельно ремонтируют недвижимость, отказываются от авто, пересаживаются на велосипеды. Едят только дома, шью одежду дома. В целом, экономят на всем.

Сказать сколько человек, придерживаются FIRE сложно. На территории США порядка 100 тыс. При этом степень вовлеченности разная, кто-то экономит на всем, кто-то адекватней распоряжается средствами. Есть, кто придерживается идеи barista fire, после выхода на пенсию. Суть этого метода в работе баристом в Старбаксе, чтобы получать минимальную страховку.

Стратегии инвестирования американских FIRE весьма простая:

- вложение в государственные облигации;

- покупка голубых фишек.

Активизация данного движения способствовал длительный бычий тренд, который и по сей день сохраняется после кризиса 2008-2009 годов. Более того, доходность американского рынка с учетом дивидендов выглядит привлекательно, даже с учетом вложения средств в консервативные инструменты.

Критики движения FIRE

Критики делают акцент на следующих моментах:

- Рост будет длиться не всегда. Поскольку неизвестно как следующий экономический кризис отразится на экономике страны и мира в целом. Достаточно много блогеров и представителей данного движения, которые рассказывают, как пережили кризис 2008 года.

- Нельзя полностью ограничить свои дохода, поскольку в жизни бывают непредвиденные ситуации.

Идея избавиться от надоевшей работы не новая. Еще в 18 веке было движение шейкеров, а 60-70-х расцвет природы хиппи. Здесь присутствует большая разница. Поскольку хиппи пытались избавиться от ответственности и жить в беззаботном мире, думать только о прекрасном. Представители FIRE наоборот сконцентрированы на цифрах, вопросах оптимизации налогообложения, и каждый человек, присоединившийся к движению должен иметь свой строгий план, в котором прописывается:

- сколько прибыли нужно получать ежемесячно от инвестиций;

- сколько планирует прожить;

- какую сумму нужно откладывать для достижения поставленной цели.

Движение очень активно представлено в интернете. Особую роль в этом отыграл блогер Пит Адени «Mr. Money Mustache», он сумел обеспечить пассивный доход к 30 годам. Родился в Канаде, работал инженером-программистом. Многие представители данного движения все же не полностью отрезают денежные поступления. Поскольку занимаются ведением блогов, написанием статей, вебинарами, мастер-классами по принципам экономии. Это выступает дополнительным источником заработка, соответственно возникает вопрос, возможно пассивного профита недостаточно?

Немного мыслей

Если оставить в стороне совсем крайнюю позицию, когда представители FIRE нервничают относительно каждой потраченной копейки, то сама идея раннего выхода на пенсию и получения пассивного дохода как можно раньше − правильная. Хотя бы из-за того, что кризис пенсионной системы наблюдается во всем мире, а тем более РФ, отсутствует вероятность получения пенсии. Такая проблема активна в разных странах.

У критиков есть два лагеря:

- Не стоит ограничивать все доходы, поскольку могут быть форс-мажорные ситуации. Но, многие представители движения просто уходят с нелюбимой работы, и начинают заниматься тем, делом которое приносит удовольствие, и чаще всего получают деньги за это. Присутствует дополнительно стабильный пассивный доход, дающий спокойствие.

- Если данное движение наберет обороты популярности, тогда мировая экономика может разрушиться. Если люди по всему миру будут сберегать, но не тратить что будет с производством, ведь спрос упадет. При этом, нужно отметить что общество потребления дошло до определенной точки, и не мешало бы изменение спроса людей повлиять на изменение предложений товаров/услуг. Ведь получая большую зарплату, часто она уходит на вещи ненужные, которые разрекламированные маркетологами: новый айфон, компьютер, телевизор.

Поэтому опасения экономистов относительно того, что мировая экономика рухнет из-за отсутствия спрос, не имеет фундамента. Человек устроен так, что с увеличением заработка появляется желание больше тратить, позволять себе более дорогостоящие продукты, технику, отдых. Чтобы уметь дисциплинированно ограничивать свои траты на длинном периоде и видеть цель – необходим высокий уровень эмоционального интеллекта и внутренний стержень.

Более того, данное движение противоречит российской ментальности. Мы живем в стране с высокими рисками, передвигаясь по Москве, выйдя на станции метро, посадят в тюрьму за участие якобы в митинге, в котором ты даже не принимал участие, или налоговая хлопнет, столкнетесь с болезнью и т.д. В таких условиях хочется пожить здесь и сейчас, когда появляются деньги.

Не стоит быть радикальными, отрезать все удовольствия, тем более после раннего выхода на пенсию люди сталкиваются с депрессией. Требуется лечение, поэтому необходимо отыскать более оптимальный вариант и накопить на финансовую подушку. В любом случае нужно стремиться отложить сбережения, пассивный доход, который покроет базовые траты: коммунальные платежи, интернет, аренда жилья, еда. Если будут такие сбережения, уже присутствует уверенность в завтрашнем дне, более известная как финансовая безопасность.

В реальности, чтобы больше инвестировать средств из дохода, не нужно сильно менять качество жизни. Главное завести правильные финансовые привычки и сэкономленное инвестировать.

Читайте также: