Какая очередность платежей в пенсионный фонд

Компания регулярно производит целый ряд выплат. Часть их них является обязательной. Некоторые платежи могут быть срочными и обязательными. Очередность выплат обычно определяет сама организация. Однако в некоторых случаях порядок платежей не зависит от волеизъявления компании. И тогда принципиальной становится очередность выплат, оговоренная в законах.

Что собой представляет очередность

Организация направляет платежное поручение в банковское учреждение. Банк обязан исполнить это поручение в течение суток (основание – пункт 2 статьи 60 НК РФ). Однако на счету фирмы может просто не быть суммы, достаточной для всех выплат. В этом случае становится актуальна очередность платежей. Именно на ее основании банк будет выполнять платежные поручения. Списание производится в порядке, оговоренном в статье 855 ГК РФ. Очередность варьируется в зависимости от добровольности или принудительности выплат.

К СВЕДЕНИЮ! Для установления последовательности платежей в платежке есть отдельный реквизит. Он размещается в поле №21.

Значимость очередности выплат

Поле №21 практически не задействуется тогда, когда у организации достаточно денег на все выплаты. Банковское учреждение делает выплаты в порядке поступления платежных поручений. То есть в порядке календарной очереди. Если же денег на счете недостаточно, они списываются в последовательности, определенной законом. То есть принцип очередности становится актуальным лишь при определенных обстоятельствах.

Очередность платежей должна указываться в поручении представителями компании. Информация, приведенная в поле №21, не может изменяться банком. Если очередность будет зафиксирована неправильно, банковское учреждение просто не принимает поручение.

То есть для предупреждения проблем и проволочек бухгалтеру нужно знать об очередности, оговоренной в законе.

Законодательное обоснование

С 14 декабря 2013 года очередность устанавливается на основании ФЗ №345 от 2.12.2013 «О внесении корректировок в статью 855 ГК РФ». Последовательность платежей должна быть указана в каждом поручении. В Положении ЦБ №383-П от 19.07.12 указано, что поле №21 нужно заполнять при создании этих документов:

- Платежки.

- Инкассового поручения.

- Требования.

- Платежного ордера.

В поле №21 не нужно словами указывать очередность. Достаточно прописать одну цифру. Всего существует 5 цифр, каждая из которых обозначает определенную очередность. Иногда эта цифра не указывается. Однако возможно это только при наличии соответствующих указаний от ЦБ.

К СВЕДЕНИЮ! Сейчас существует 5 очередностей. Соответственно, в графе №21 указывается одна из 5 цифр. Ранее этих обозначений было 6. Но шестая очередность была отменена ФЗ №345 от 2.12.13.

Очередность платежей

Рассмотрим все очередности и их цифровые обозначения:

Первый по приоритетности платеж – это выплаты по алиментам. Такая приоритетность обусловлена необходимостью защиты семейных прав. Выплаты под цифрами 1, 2, 3, 4 могут выполняться без согласия организации. Связано это с тем, что платежи осуществляются на базе исполнительных листов.

Особенности использования кодов 3 и 5

Если все выплаты делаются компанией в рамках заданных сроков, в платежке прописывается код 5. Он актуален для налогов любого вида: УСН, налог на прибыль, на собственность.

Код 3 становится актуальным тогда, когда есть требование на выплату долга. К примеру, это может быть инкассовое поручение, в котором присутствует очередность.

ВАЖНО! Если долг был выявлен самой организацией, в платежке указывается цифра 5.

Очередность при различных обстоятельствах

При некоторых обстоятельствах у бухгалтера возникают затруднения, касающиеся указания кода очередности. Рассмотрим типовые ситуации.

Страховые взносы

С 2017 года ответственность за страховые взносы возложена на налоговую. Ранее ее несли фонды. Но рассматриваемые изменения не изменили код очередности. Если выполняется плановый платеж, указывается код 5. Если же выплата совершается на основании инкассового требования, накладывается штраф, указывается код 3. Если взнос за фирму выполняет третье лицо, прописывается код 5.

Пени и штрафы

Что ставить, если от налоговой поступили требования касательно оплаты штрафов и пени? Налоговые выплаты проходят по коду 3. Но в нормативных актах ничего не сказано касательно пени и штрафов. Что делать? Есть письмо Минфина №02-08-12/22232 от 8 мая 2014 года. В нем прописано, что штрафы и пени, перечисляемые на базе поручения налоговой, относятся к коду 3. Если же фирма уплачивает штрафы добровольно, нужно проставлять код 5.

Выплаты по блокировке счета

Счет может быть заблокирован по решению налоговой. В этом случае приостанавливаются практически все расчеты. Однако некоторые платежи продолжатся. В частности, это следующие выплаты:

- Налоги, уплачиваемые на базе инкассового поручения.

- Текущие платежи по налогам, пени.

Код налоговых платежей – 3. Даже при блокировке счета исполняются требования с кодами 1-3.

На счете закончились деньги

Организация может направить в банк поручения на сумму, которая превышает сумму, находящуюся на счете. Работает это так: банковское учреждение получает поручение от фирмы, а затем проверяет сумму денег на счете. Хватает ли ее для исполнения поручения? Если деньги закончились, возможны эти пути развития ситуации:

- Поручения с очередностью 5 сразу отклоняются (аннулируются).

- Поручения с иной очередностью помещаются в очередь.

Платежки исполняются по мере поступления денег на счет. Нужно иметь в виду, что организация может в любой момент отозвать платежку, находящуюся в очереди.

Очередность выплаты ЗП сотрудникам

Выплаты сотрудникам могут иметь различную очередность. Рассмотрим ее:

- Если это выплата ЗП в обычных обстоятельствах, ставится код 3. Он актуален и при платежах по БиР, при отпускных.

- Если у работодателя есть долг перед работником, выплаты по нему получают код 2.

- Если сотрудник работает в фирме на основании гражданско-правового соглашения, актуален код 5.

Почему в последнем случае используется код 5? Деньги, выплачиваемые работнику на основании гражданско-правового договора, не будут считаться зарплатой. А потому эти выплаты не считаются приоритетными.

Что будет, если код в платежке указан неверно

Если очередность указана неверно, возможно два пути развития ситуации:

- Представители банка просят организацию подать платежку с правильными данными.

- Представители банка сами принимают решение относительно очередности. При этом они опираются на законы.

Какая бы очередность ни была указана, обязательные платежи (налоги, долги перед госорганами) производятся в первую очередь.

В повседневной деятельности организации количество различных оплат может быть достаточно большим, поэтому наиболее важные из них с точки зрения закона должны проводиться раньше других. Наиболее весомыми выступают обязательные платежи. А именно – оплата налогов и взносов во внебюджетные фонды. Поэтому в поле 21 распоряжения на перечисление денег предусмотрен специальный реквизит – очередность платежа. Разберемся, как проставлять очередность платежа в платежном поручении в 2019 году и для чего вообще нужен этот показатель.

Зачем необходима

Для начала следует понимать, что значит очередность платежа в платежном поручении на перечисление денег.

По общему правилу поручение от клиента на перечисление налога в бюджет банк обязан выполнить в течение следующего дня после оформления такого поручения в силу п. 2. ст 60 НК. Если же для перечисления налогов денежных сумм на счете у клиента недостаточно, то списывать средства клиента будут в строго определенном порядке, который установлен ст. 855 ГК РФ.

Из законодательства вытекает, что очередность платежа в платежном поручении зависит от того, добровольно либо принудительно должна идти оплата.

Указанной статьёй Гражданского кодекса определена следующая очередь денежного списания:

Как видно, очередность алиментов в платежном поручении всегда идёт под номером один и имеет приоритет перед остальными требованиями и поручениями к счёту плательщика. По сути, это один из способов защиты семейных ценностей.

Общий принцип очерёдности такой: все платежки, которые относятся к одной очереди, выполняются в календарном порядке их поступления в банк.

Как правильно проставить

Что касается налогов, очередность платежа в платежном поручении 2019 года на их перечисление в соответствующей строке платёжки имеет значение «5», когда имеет место добровольная уплата без каких-либо квитанций от ИФНС. В свою очередь, оплата налогов на основании требования инспекции должна быть выполнена банком в третью очередь. Принудительная оплата пеней на основании поручения налогового органа – тоже исполняется в третью очередь.

Таким образом, все налоговые платежи, которые идут на основании распоряжения самого клиента, банк выполняет только в пятую очередь.

Например, по НДФЛ очередность платежа в платежном поручении 2019 года в большинстве случаев имеет значение «5». То есть плательщик или налоговый агент не нарушает установленные законом сроки перечисления подоходного налога в казну, а также нет старых долгов перед бюджетом по этому налогу.

В отношении НДС очередность платежа в платежном поручении 2019 года подчиняется общему подходу:

- при самостоятельном перечислении надо указать 5-ю очередь;

- при взыскании этого налога в принудительном порядке – 3-я очередь (п. 2 письма Минфина от 20.01.2014 № 02-03-11/1603).

Страховые взносы

Аналогичной будет и очередность платежа в платежном поручении в 2019 году страховых взносов. В связи с недавними глобальными подвижками в законодательстве, эти обязательные отчисления стали аналогичны по статусу с налогами. Если к вам нет претензий по отчислению взносов, то ставьте «5».

Зарплата

Согласно приведённой градации, очередность зарплаты в платежном поручении зависит от того, задержал ранее её выдачу работодатель либо нет. Так, текущая оплата труда (за минувший месяц и т. п.) отнесена к 3-й очереди, а её выплата со счёта предприятия по исполнительному листу – идёт как 2-я очередь.

Матпомощь

Какова очередность платежа в платежном поручении материальной помощи? На наш взгляд, логика должна быть такой: если фирма/ИП не обязана в силу закона её выдавать, то это однозначно 5-я очередь. В остальных ситуациях надо смотреть документ-основание, по которому человек должен получить матпомощь.

Штраф

Точная очередность штрафа в платежном поручении зависит не от его вида (налоговый/административный и т. п.), а от порядка его внесения в бюджет. Если лицо оплачивает его по своей воле и от контролеров не приходило соответствующее поручение или квитанция, то это будет 5-я очередь. В обратной ситуации – 4-я очередь.

Госпошлина

Что касается госпошлины, то очередность платежа в платежном поручении практически всегда – «5». Дело в том, что невозможно получить какую-либо госуслугу без предварительного подтверждения того, что пошлина уже оплачена в бюджет в инициативном порядке.

Дивиденды

Если речь идёт о распределении прибыли между владельцами бизнеса, то для дивидендов очередность платежа в платежном поручении установлена самая последняя – пятая. С точки зрения государства, они не имеют приоритета перед какими-либо другими выплатами.

Что делать, если очередность указана неверно

Если на расчетном счете клиента достаточно сумм для проведения всех заявленных и необходимых платежей, то очередь, указанная в поручении, принципиальной роли не играет. Все платежные распоряжения будут исполнены банком в порядке их поступления. Если же денег на счете недостаточно для выполнения всех распоряжений, банк будет списывать суммы в установленной законодательством очередности (см. выше).

При неверном указании данного реквизита возможно 2 варианта исправления этой ошибки:

- Сотрудники банка могут попросить клиента переделать платежный документ, поскольку именно банку проверяющие органы будут предъявлять претензии по поводу очередности платежей.

- Банк примет самостоятельное решение произвести платеж согласно той очереди, которая определена законом.

В любом случае, неверное указание в платёжке рассматриваемого реквизита не повлияет на поступление в бюджет перечисленных сумм.

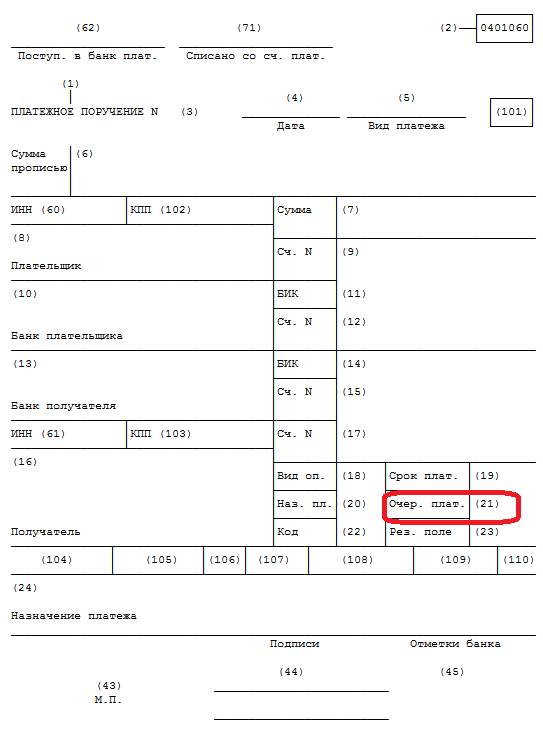

При составлении платежки помимо банковских реквизитов, суммы и назначения платежа, требуется указать также его очередность (поле 21). Наша статья поможет правильно определить последовательность списания средств со счета и заполнить платежное поручение без ошибок.

Что такое очередность платежа в платежном поручении

Одно из полей, которое должен оформить плательщик при составлении платежного поручения, называется «очередность платежа» и имеет номер 21. Как следует из пояснений к порядку заполнения платежных поручений (прил. 1 к положению Банка России от 19.06.12 № 383-П), в реквизите «очер. плат.» цифрой указывается очередность платежа в соответствии с федеральным законом.

Общая последовательность списания денежных средств со счета установлена в пункте 2 статьи 855 Гражданского кодекса РФ (заметим, что часть вторая ГК РФ введена в действие Федеральным законом от 26.01.96 № 14-ФЗ).

Согласно этой норме, в первую очередь проводятся платежи на основании исполнительных документов, которыми предписано удерживать (взыскивать) алименты или средства на возмещение вреда жизни и здоровью.

Бесплатно рассчитывать зарплату с удержанием алиментов и стандартными вычетами по НДФЛ

Вторая очередь платежей — это переводы в рамках исполнительных документов на перечисление заработной платы, выходных пособий или авторских вознаграждений.

«Обычная» зарплата (в т.ч. задолженность, выплачиваемая в добровольном порядке, а не по исполнительному листу) перечисляется со счета в третью очередь. Также в третью очередь будут списаны деньги на основании инкассовых поручений ИФНС, ПФР и ФСС.

Четвертую очередь составляют платежи по исполнительным документам, предусматривающим любые другие взыскания (задолженность по договорам, штрафы, неустойки и т.п.).

В пятую очередь перечисляются все остальные платежи.

ВАЖНО. В рамках одной очереди платежные поручения исполняются в порядке поступления их в банк.

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Зачем обозначать очередность платежа в платежке

Пункт 1 статьи 855 ГК РФ гласит: если на счете достаточно денег для исполнения всех требований, предъявленных к счету, списание средств проводится в порядке поступления платежек. Схожая норма содержится в пункте 2.10 положения № 383-П. В нем сказано, что при достаточности денежных средств на банковском счете плательщика распоряжения (платежные поручения) подлежат исполнению в последовательности поступления их в банк.

Соответственно, установление очередности платежей нужно, в первую очередь, на тот случай, если на счете в какой-то момент не окажется средств для исполнения всех платежек. Тогда банк будет перечислять деньги не в календарной последовательности, а с учетом очередности, обозначенной в поле 21.

Кроме того, фиксация в платежном поручении очередности платежа нужна на случай ареста или блокировки счета. В таких ситуациях банк вправе проводить платежи, которые занимают более высокую ступеньку в очереди, чем те, ради которых счет был арестован (заблокирован). К примеру, вынесение налоговиками решения о приостановлении операций из-за неуплаты налогов (ст. 76 НК РФ), не помешает банку переводить алименты и зарплату по исполнительным документам.

Какую очередность платежа указать в 2020 году

При заполнении поля 21 платежных поручений в 2020 году нужно придерживаться следующей очередности.

Для перевода платежей по налогам, сборам, взносам следует проставить 5 (письмо Минфина от 20.01.14 № 02-03-11/1603 ). Эту же цифру нужно указать в поле 21 платежки на перечисление госпошлины, поскольку она является федеральным сбором. Также этим кодом обозначаются пени и штрафы, которые плательщик вносит на основании требования налоговиков.

При перечислении заработной платы нужно вписать цифру 3. Данный код указывается в том числе в случае добровольного погашения долга по зарплате. Если же задолженность выплачивается по исполнительному листу или решению Трудинспекции, то в поле 21 платежки проставляется 2.

Для платежей по алиментам указывается 1. Данный код применяется вне зависимости от основания удержания алиментов (исполнительный лист, судебный приказ или нотариальное соглашение).

Для платежей по исполнительным листам очередность может варьироваться: возможны 1-я, 2-я и 4-я очереди. Все зависит от сути платежа, указанного в исполнительном документе. Например, как уже было сказано, деньги по исполнительным листам на взыскание алиментов должны списываться в первую очередь. Также к первой очереди относятся платежи по исполнительному листу, в котором установлены обязательства по компенсации вреда жизни и здоровью.

Платежи по исполнительным листам на взыскание заработной платы, выходного пособия и авторских вознаграждений требуют указания цифры 2 в поле 21. А платежи по всем остальным исполнительным листам проводятся в четвертую очередь.

ВНИМАНИЕ. Кредитное учреждение не вправе отказать в приеме платежного поручения, если в нем неверно указана очередность платежа (письмо Минфина от 04.10.17 № 05-07-06/64623 ).

Бесплатно заполнить платежку в сервисе, где действующие КБК и другие реквизиты подставляются автоматически

Очередность платежей при аресте счета

Арест денежных средств на счете (например, в качестве меры по обеспечению иска или для исполнения решения о взыскании налогов) сам по себе не может нарушать очередность списания, установленную статьей 855 ГК РФ. А значит, он не препятствует переводу платежей, которые имеют более высокую очередь, чем требование, из-за которого счет был заблокирован (разд. II информационного письма Президиум ВАС РФ от 25.07.96 № 6).

Например, если счет организации арестован на основании решения ИФНС в связи с неуплатой налогов, то по нему все равно могут проводиться платежи, которые относятся к первой и второй очередям. А если блокировка исходит от судебных приставов-исполнителей, у которых имеется исполнительный лист на перечисление платежей четвертой очереди, то с арестованного счета можно также выплачивать и текущую зарплату.

Формируйте платежки автоматически по данным электронного требования из ИФНС Формировать бесплатно

Очередность платежей при банкротстве

Если компания-плательщик находится на стадии банкротства, то к поручениям на перечисление текущих платежей предъявляются дополнительные требования. Они содержатся в пункте 2 статьи 134 Федерального закона от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)».

Так, в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве; выплатой вознаграждения арбитражному управляющему; взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве.

Также к первой очереди относится оплата в пользу лиц, которых арбитражный управляющий обязан привлечь в рамках дела о банкротстве на основании закона (например, оплата услуг обслуживающего банка). В то же время оплата деятельности других специалистов, привлеченных управляющим по собственному усмотрению, причислена к третьей очереди.

Во вторую очередь удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, и требования о выплате выходных пособий. К этой же очереди относится перечисление в бюджет НДФЛ, удержанного с текущей заработной платы (п. 41.1 постановления Пленума ВАС РФ от 23.07.09 № 60).

В четвертую очередь перечисляются коммунальные платежи, плата по договорам энергоснабжения и другие эксплуатационные расходы. Наконец, в пятую очередь попадают требования по всем другим текущим платежам.

ВНИМАНИЕ. В поле 21 платежного поручения «банкротная» очередность не отражается. Контроль за ее соблюдением осуществляет кредитная организация непосредственно при расходовании денежных средств со счета банкрота. Она проводит проверку по формальным признакам, определяя очередность платежа на основании сведений, которые содержатся в распоряжении или приложенных к нему документах (постановление Арбитражного суда Поволжского округа от 08.10.18 № Ф06-37700/2018).

Особенности наиболее востребованных кодов

Что значит очередность платежа 3

Указание цифры 3 в поле 21 платежного поручения означает, что это документ на перечисление заработной платы, которую работодатель выплачивает на добровольной основе. Если на счете организации недостаточно средств для удовлетворения всех требований, либо на него наложен арест, то деньги на основании такой платежки будут списаны в третью очередь. А именно: после денег по исполнительным документам на уплату алиментов, средств в качестве возмещения вреда жизни и здоровью, заработной платы, выходных пособий и авторских вознаграждений. Но до того, как банк начнет выполнять требования по иным исполнительным документам и по платежкам на перечисление выплат, отнесенных к пятой очереди.

Соответственно, если счет организации арестован в рамках исполнительного производства, возбужденного на основании исполнительного листа, который предусматривает взыскание средств в пользу контрагентов, то платежное поручение с цифрой 3 в поле 21 должно быть исполнено без каких-либо задержек. Заработная плата по такой платежке будет перечислена и в том случае, если ИФНС выставила на этот счет инкассовые поручения, но в банк они поступили позже, чем платежка от компании (п. 2 ст. 855 ГК РФ).

Что значит очередность платежа 5

Платежное поручение с цифрой 5 в поле 21 означает, что банку поручено перечисление текущих платежей, которые не являются заработной платой, и не связаны с выполнением требований по исполнительным документам. Банк должен принять такую платежку, если на счете организации хватает денег для удовлетворения всех имеющихся на эту же дату требований более высокого уровня. А также при условии, если счет не заблокирован, в том числе инкассовыми поручениями от ИФНС. Между собой платежки с цифрой 5 не конкурируют — банк исполняет их в порядке получения.

В заключение отметим, что правильное определение очередности платежа позволит верно заполнить платежное поручение и оперативно передать его в банк для исполнения. Это даст возможность проводить платежи без задержек, а в некоторых случаях —осуществлять выплаты с заблокированного счета.

Обратите внимание: ошибки при заполнении платежек можно исключить, если формировать платежные документы автоматически. Некоторые веб-сервисы для сдачи отчетности (например, « Контур.Экстерн ») позволяют сформировать платежку в 1 клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые данные (реквизиты получателя, актуальные КБК, номера счетов управлений Федерального казначейства, коды для статуса плательщика) своевременно обновляются в сервисе без участия пользователя. При заполнении платежки все актуальные значения подставляются автоматически.

ocherednost_platezhey_v_2020_godu.jpg

Похожие публикации

Очередность платежей – это обязательный для заполнения реквизит в платежном поручении. По сути, он определяет приоритет списания денег с банковского счета компаний, ИП или физлиц. В большинстве случаев банки выполняют платежные требования клиентов по мере их поступления. Но если на расчетном счете отсутствует нужная сумма, они будут проводиться в порядке, регламентированном ст. 855 ГК РФ.

Значения реквизита

На что влияет очередность платежа в поручениях? На основании этого реквизита банк будет определять, насколько срочным является данное перечисление и в каком порядке надо снимать денежные средства с расчетного счета. К примеру, если в поле № 21 платежки стоит «1» для банка это станет сигналом того, что на этот счет перечислить деньги надо в первую очередь.

Следует отметить, что если на счету налогоплательщика есть сумма, необходимая для погашения всех требований, указанная очередность платежа в платежном поручении практически ни на что не будет влиять. Банк перечислит денежные средства получателям по мере поступления платежных поручений в рамках операционного дня.

Но если неверно указать реквизит при отсутствии на счету денежных средств – такая ошибка может стать фатальной. Банк выполнит переводы, которые можно было бы отложить на некоторое время. А срочные отчисления так и останутся неисполненными. Из-за этого впоследствии могут возникнуть проблемы с контролирующими органами и контрагентами.

В каком нормативном документе надо искать расшифровку очередности платежей?

В платежном поручении очередность платежа в 2020 году следует определять в соответствии со ст. 855 ГК РФ. В ней указано следующее:

Если на банковском счету достаточно средств – списание осуществляется в том порядке, в котором платежки были получены от клиента.

Если средств недостаточно – списание происходит в определенной очередности. В п. 2 ст. 855 ГК РФ данная очередность подробно расписана.

Очередность платежей в 2020 году будет такой же, как и в 2019 году. Никаких новшеств в отношении этого реквизита принято не было. Последние изменения в редакцию ст. 855 ГК РФ были внесены законом от 26.07.2017 № 212-ФЗ. На сегодняшний день содержание статьи осталось без изменений.

Очередность платежей в платежном поручении: расшифровка

Очередность платежей в 2020 году рассмотрена в таблице ниже. Она включает 5 кодов, обозначающих порядок списания средств.

Примеры документов, по которым будет произведена оплата

Взыскание алиментов, возмещения вреда, причиненного жизни или здоровью другого человека

Выплата по исполнительным документам выходных пособий,

оплаты труда, вознаграждений авторам

Перечисление заработной платы лицам, работающим по трудовому договору.

Уплата налогов, сборов и страховых взносов по требованию контролирующих ведомств

Расчетная ведомость по начислению зарплаты

Удовлетворение других денежных требований по исполнительным документам

Все остальные платежи, в том числе и текущие налоговые платежи, уплата страхвзносов

Бухгалтерская справка по сумме налогов, подлежащих уплате, счет на перечисление аванса поставщику, и др.

Как правильно указать данный реквизит в платежке

Очередность платежа в платежном поручении указывают в поле «21». В бланке платежки оно так и называется «Очередность платежа». Это поле необходимо заполнять всегда, независимо от того, куда именно направляются деньги. Реквизит обозначается цифрой от 1 до 5.

Может ли сотрудник банка не принять платежное поручение если в нем неверно прописана очередность платежа? В письме Минфина России от 20.01.2014 г. № 02-03-11/1603 указано, что наличие ошибки при указании данного реквизита не может стать причиной для отказа в приеме платежки. Если все же такая ситуация произошла, клиенту банка надо обратиться за разъяснением в Центробанк.

Что делать, если очередность проставлена неверно

Если на счете достаточно средств – клиент банка может не беспокоиться по поводу того, что реквизит указан неверно. В этом случае он не играет принципиальной роли. Но при ограниченной сумме средств на счете банк обязан проводить платежи в очередности, установленной действующим законодательством. Иначе проверяющие органы предъявят ему претензии и наложат санкции.

Если при указании реквизита была допущена ошибка, возможно два варианта развития событий:

Сотрудники финансовой организации свяжутся с лицом, заполнившим платежное поручение, и попросят его переделать документ.

Банк самостоятельно проведет платеж в соответствии с определенным законом порядком.

Какую очередность платежа указывать при уплате налогов, страховых взносов, пеней и штрафов

Очередность платежа для налогов в 2020 году обозначают двумя цифрами: «3» или «5». Для разных случаев значение реквизита будет отличаться:

значение «3» указывают для платежей, которые будут произведены по требованию ИФНС;

значение «5» в поле № 21 платежки прописывают, если налогоплательщик добровольно перечисляет налоги в бюджет.

Очередность платежа на перечисление страховых взносов определяется так же, как и очередность платежа по налогам. При уплате взносов в обычном порядке указывают «5». 5-я очередность указывается и при перечислении в бюджет госпошлин. А вот если денежные средства будут перечисляться по требованию налоговиков – в поле № 21 платежки надо указать «3».

У налогоплательщиков немало вопросов возникает по поводу того, какая очередность платежа должна быть указана в платежке при оплате пени и штрафных санкций? В ст. 855 ГК РФ отсутствует упоминание про штрафные санкции и пени. Поэтому при определении правильного реквизита надо учитывать те же правила, что и при уплате налогов: при проведении платежей по добровольному погашению штрафов и пеней в платежном поручении надо указывать только 5-ю очередь. При взыскании пеней и штрафов на основании требований налоговиков указывается очередь «3».

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Обзоры КонсультантПлюс

Очередность платежа в платежном поручении — один из обязательных реквизитов в документе, направляемом в банк. Он необходим, чтобы уточнить, в какой последовательности финансово-кредитное учреждение списывает деньги со счета организации.

Зачем указывают очередность платежей

Согласно перечню и описанию реквизитов платежных банковских документов (Указание Банка России от 05.07.2017 № 4449-У), очередность платежа в платежном поручении в 2020 году отражается в поле 21.

Реквизит платежа имеет цифровое значение и устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ. Указать очередность платежей в банке в 2020 году необходимо, чтобы определить порядок списания денежных средств для проведения всех перечислений по предъявленным платежным документам. Такая информация особенно важна при недостаточности средств на счете.

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк спишет суммы в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т.д.).

Код

Вид платежа

Возмещение вреда жизни или здоровью согласно исполнительным документам.

По исполнительным документам о взыскании задолженности по заработной плате, выходным пособиям

Оплата труда (текущая, не по решениям суда).

Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов)

По исполнительным документам по иным основаниям

Все остальные перечисления денежных средств в календарном порядке

Очередность выплаты зарплаты

При перечислении сумм для оплаты труда в текущем году третья очередность платежа по заработной плате в поручении для банка. Если же взыскиваются по исполнительным листам долги по зарплате или выходным пособиям работников организации, то они погашаются во вторую очередь.

Если внимательно посмотреть в табличку, легко разобраться, например, что значит очередность платежа 3, — это уплата налогов и страховых взносов, взыскиваемых ФНС в принудительном порядке. Если в поле 21 указана цифра 3, при неуплате организацией налогов и страховых взносов ИФНС получает преимущественное полномочие на списание долгов перед остальными получателями денег четвертой и пятой очередей. Но ни взыскание задолженности по налогам, ни оплата труда не имеют преимущества в порядке перечисления друг перед другом. Платежи ставят в очередь, и денежные средства списывают последовательно в календарном порядке поступления распоряжений в банк.

Финансисты нередко высказывались против установления приоритета перечисления заработной платы над взысканием налоговой задолженности, ссылаясь на Постановление КС от 23.12.1997 № 21-П. В нем сказано, что такое преимущество иногда приводит к нарушению обязанности уплаты налогов и сборов, которая установлена ст. 57 Конституции РФ. Вот почему сейчас взыскание задолженности не исполняющих обязанности налогоплательщиков и перечисление текущей заработной платы сотрудникам имеют одинаковую очередь погашения.

Используйте бесплатно инструкцию КонсультантПлюс, чтобы правильно заполнить платежку по зарплате работникам.

Очередность выплаты налогов

Для уплачиваемых организацией своевременно сумм в бюджет очередность платежа по налогам и страховым взносам пятая. Если же компания уклоняется от исполнения обязанностей налогоплательщика по уплате налогов и сборов в бюджет, то действует иной порядок. В частности, налоги текущего года и прошлых периодов, по которым образовалась задолженность, по решению налогового органа взыскивают со счета налогоплательщика в принудительном порядке. Происходит это путем направления решения о взыскании в обслуживающий банк. И в этом случае списание налогов и страховых взносов происходит в третью очередь.

Используйте бесплатно инструкцию КонсультантПлюс, чтобы правильно заполнить платежку по налогам.

Что перечисляют в последнюю очередь

Для сотрудника банка, который получил платежку, что значит очередность платежа 5 в поле 21 поручения? Что при нехватке средств на счете клиента перечисления по документу делают в последнюю очередь.

К таким перечислениям относится оплата за товары, работы и услуги. Еще последняя очередность платежа для госпошлины, текущих перечислений налогов и сборов. При поступлении обслуживающему банку нескольких поручений о списании денежных средств, которые подлежат исполнению в одну очередь, банк производит их исполнение последовательно в календарном порядке. То есть действует правило: сначала оплатят то поручение, которое поступило ранее других.

Очередность перечислений при банкротстве

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику тоже используется последовательная очередь выплат в погашении задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов. Для оценки, реализации имущества должника и удовлетворения требований кредиторов вводится внешнее управление. Назначенный судом арбитражный управляющий банкрота формирует реестр требований кредиторов в соответствии с порядком очереди, установленной п. 2 ст. 855 ГК РФ, и после реализации имущества должника выплачивает долги.

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

01 сентября 2010 11:13

В органы Пенсионного фонда РФ до сих пор поступает большое количество невыясненных платежей из-за ошибок, которые плательщики допускают при заполнении платежных документов на уплату страховых взносов в ПФР и фонды ОМС. Чаще всего проставляют неверные КБК, ИНН и КПП получателя (по старой памяти вписывают данные органов ФНС России). В итоге, платежи не зачисляются в бюджет Пенсионного фонда, попадают в невыясненные и не могут использоваться для выплаты пенсий.

Для самих плательщиков невнимательность оборачивается штрафными санкциями. Ведь в случае неправильного указания в платежном поручении номера счета Федерального казначейства, кода бюджетной классификации (КБК) и наименования банка получателя, повлекшего неперечисление суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет казначейства обязанность плательщика по уплате взносов не признается исполненной. За каждый календарный день просрочки начисляются пени (подп. 4 п. 6 ст. 18 и п. 3 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Чтобы свести число ошибок к минимуму, напоминаем правила заполнения платежных поручений и реквизиты получателя платежа по каждому полю.

Платежные поручения на перечисление страховых взносов в ПФР, ФФОМС и ТФОМС оформляются в соответствии с правилами, утвержденными Положением ЦБР от 03.10.2002 № 2-П и приказом Минфина России от 24.11.2004 № 106н. Кроме того, можно пользоваться Памяткой руководителям и бухгалтерским работникам организаций по заполнению расчетных документов, размещенной на http://pfrf.ru/ot_peter/platdoc.

По каждому виду платежа в ПФР и в фонды ОМС оформляются отдельные платежные поручения.

В ПОЛЕ 101 указывается одно из следующих значений статуса лица, оформившего платежный документ:

01 — плательщик — юридическое лицо;

09 — плательщик — индивидуальный предприниматель;

10 — частный нотариус;

11 — адвокат, учредивший адвокатский кабинет;

12 — глава крестьянского (фермерского) хозяйства;

14 — плательщик, производящий выплаты физическим лицам.

Вниманию организаций!

Плательщики — юридические лица указывают статус «01», а плательщики, производящие выплаты физическим лицам, — «14». К последним относятся: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями (подп. 1 п. 1 ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ). Поскольку все организации являются юридическими лицами, при заполнении поля 101 платежного поручения статус плательщика следует указывать «01» либо «14».

ПОЛЕ 6 — сумма платежа прописью.

ПОЛЕ 60 и ПОЛЕ 102 — идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

ПОЛЕ 7 — сумма платежа цифрами.

ПОЛЕ 8 — наименование плательщика.

ПОЛЕ 9 — номер расчетного счета плательщика.

ПОЛЕ 10 — полное наименование банка плательщика с указанием города его нахождения.

ПОЛЕ 11 — банковский идентификационный код (БИК) банка плательщика.

ПОЛЕ 12 — номер корреспондентского счета банка плательщика, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 13 — полное наименование банка получателя с указанием города его нахождения. Например: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург.

ПОЛЕ 14 — банковский идентификационный код (БИК) банка получателя.

Например: 044106001.

ПОЛЕ 15 — номер корреспондентского счета банка получателя, открытого кредитной организацией в учреждении Банка России.

ПОЛЕ 61 — ИНН получателя средств.

Например: 7802114044.

ПОЛЕ 103 — КПП получателя средств.

Например: 780201001.

ПОЛЕ 16 — название получателя.

Например: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области).

ПОЛЕ 17 — номер расчетного счета получателя.

ПОЛЕ 18 — вид операции.

Например: 01 — банковский шифр оплаты платежным поручением.

ПОЛЕ 19 — срок платежа. В нашем случае срок — уплаты, установленный законодательством (до 15-го числа месяца, следующего за отчетным периодом).

ПОЛЕ 20 можно не заполнять.

ПОЛЕ 21 — очередность платежа для списания средств по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды.

Например: для ПФР установлена очередность 3 (п. 2 ст. 855 ГК РФ).

ПОЛЯ 22 и 23 не заполняются.

ПОЛЕ 104 — один из КБК, которые применяются согласно приложению № 1 к Федеральному закону от 30.11.2009 № 307-ФЗ «О бюджете ПФР на 2010 год и последующие 2011, 2012 годы» и приложению № 1 к Федеральному закону от 28.11.2009 № 294-ФЗ «О бюджете ФФОМС на 2010 год и последующие 2011, 2012 годы».

Следует учитывать, что КБК применяются в соответствии с приложениями к вышеназванным федеральным законам о бюджете, принимаемым на соответствующий календарный год.

При этом разряды КБК с 14 по 17 (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

1000 — сумма страховых взносов;

2000 — сумма пени по соответствующему платежу;

3000 — сумма штрафа согласно законодательству РФ;

5000 — сумма процентов.

ПОЛЕ 105 — значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства, то есть ОКАТО плательщика.

ПОЛЕ 106 — значение основания платежа, которое состоит из двух знаков:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

«БФ» — текущие платежи физических лиц — клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

«ТР» — погашение задолженности по требованию органа ПФР об уплате страховых взносов;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания и типа платежа.

ПОЛЕ 107 — показатель периода уплаты, установленный законодательством. Состоит 10 знаков:

1-й и 2-й знаки — «МС» (месячные платежи);

4-й и 5-й знаки — номер месяца (от 01 до 12);

3-й и 6-й знаки — в качестве разделительных знаков проставляются точки («.»).

7-10-й знаки — год, за который производится уплата страховых взносов. Например: «МС.02.2010». При осуществлении платежей в счет добровольного погашения задолженности («ЗД») по уплате страховых взносов на ОПС по состоянию на 01.01.2010 в поле 107 указывается периодичность уплаты. Например: «ГД.00.2009».

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР («ТР»), акту проведенной проверки («АП») или исполнительному документу («АР») в поле 107 проставляется значение ноль («0»).

ПОЛЕ 108 — номер соответствующего документа в зависимости от значения в поле 106:

«ТР» — номер требования органа ПФР об уплате страховых взносов;

«АП» — номер акта проверки;

«АР» — номер исполнительного документа и возбужденного на основании него исполнительного производства.

ПОЛЕ 110 — значение типа платежа. Имеет два знака:

«ВЗ» — уплата взноса;

«ПЕ» — уплата пени;

«АШ» — административные штрафы;

«ИШ» — иные штрафы, установленные соответствующими законодательными актами;

«ПЦ» — уплата процентов.

Значение в данном поле указывается согласно коду подвида дохода КБК:

1000 — «ВЗ»;

2000 — «ПЕ»;

3000 — «АШ» или «ИШ»;

5000 — «ПЦ».

ПОЛЕ 24 — дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ПФР.

При оформлении платежных поручений на перечисление страховых взносов в федеральный и территориальные ФОМС рекомендуется указывать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Уплата страховых взносов производится на консолидированный счет Отделения ПФР.

Плательщики, состоящие на учете в городских Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по г. Санкт-Петербургу г. Санкт-Петербург;

БИК: 044030001;

счет получателя: 40101810200000010001;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по г. Санкт-Петербургу (ОПФР по Санкт-Петербургу и Ленинградской области).

КБК: ;

ОКАТО: .

Плательщики, состоящие на учете в областных Управлениях ПФР, должны указывать:

банк получателя: ГРКЦ ГУ Банка России по Ленинградской области г. Санкт-Петербург;

БИК: 044106001;

счет получателя: 40101810200000010022;

ИНН получателя: 7802114044;

КПП получателя: 780201001;

получатель: УФК по Ленинградской области (ОПФР по Санкт-Петербургу и Ленинградской области);

КБК: ;

ОКАТО: .

Коды бюджетной классификации:

по платежам организаций за 2002-2009 годы

182 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

182 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 2000 160

Пени по страховым взносам на обязательноепенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплатунакопительной части трудовой пенсии

182 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

182 1 09 08020 06 1000 140

Недоимка по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 2000 140

Пени по взносам в Пенсионный фонд Российской Федерации

182 1 09 08020 06 3000 140

Штрафы по взносам в Пенсионный фонд Российской Федерации

по фиксированным платежам индивидуальных предпринимателей за 2002-2009 годы

392 1 09 10010 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10010 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 09 10020 06 1000 160

Страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 09 10020 06 2000 160

Пени по страховым взносам в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

по платежам за 2010 год

392 1 02 02010 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02010 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховойчасти трудовой пенсии

392 1 02 02010 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160

Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02020 06 3000 160

Штрафы по страховым взносам на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02041 06 1000 160

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд Российской Федерации

392 1 02 02080 06 1000 160

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02080 06 2000 160

Пени по взносам организаций, использующих труд членов летных экипажей воздушных судовгражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации навыплату доплат к пенсии

392 1 02 02080 06 3000 160

Штрафы по взносам организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

392 1 02 02100 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02100 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии

392 1 02 02110 06 1000 160

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 02 02110 06 2000 160

Пени по страховым взносам на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии

392 1 16 20010 06 0000 140

Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства (в части бюджета Пенсионного фонда Российской Федерации)

392 1 16 20050 01 0000 140

Денежные взыскания (штрафы), налагаемые Пенсионным фондом Российской Федерации и его территориальными органами в соответствии со статьями 48 – 51 Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"

392 1 02 02100 08 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 2000 160

Пени по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02100 08 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

392 1 02 02110 09 1000 160

Страховые взносы на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 2000 160

Пени по страховым взносам на обязательное

медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

392 1 02 02110 09 3000 160

Штрафы по страховым взносам на обязательное медицинское страхование, зачисляемые в бюджеты территориальных фондов обязательного медицинского страхования

Читайте также: