Какая справка нужна для кредита из пенсионного фонда

Сейчас банки практикуют так называемую выдачу кредитов в один визит. То есть потенциальный заемщик приходит в отделение с пакетом документов, сотрудник формирует заявку и отпускает клиента. При отказе в выдаче кредита ничего не происходит, при положительном же решении кредитной организации средства автоматически зачисляются на счет.

На практике же прийти в банк требуется как минимум дважды. Первый – чтобы узнать, какие документы нужны для получения кредита, второй – чтобы подать на него заявку.

Мы хотим избавить вас от первого посещения банка и рассказать о том, какие нужно предоставить документы для получения потребительского кредита, а также напомнить, что можно подать онлайн-заявку, и тогда идти в банк вообще не придется.

Стандартный пакет документов для потребительского кредита

Конкретный перечень зависит от выбранного вами банка, однако мы проанализировали требования наиболее крупных кредитных организаций РФ и подготовили для вас список документов, которые наверняка потребуются для подачи заявки на кредит.

-

Паспорт, то есть документ, подтверждающий вашу личность и статус резидента Российской Федерации.

В паспорте должен стоять штамп о постоянной регистрации. Если же вы проживаете совершенно не в том регионе, где прописаны, то в банке могут потребовать документ о регистрации по месту пребывания. Срок кредита часто зависит от срока временной прописки. Делается это потому, что в случае невыплаты долга банк должен знать, где вас искать. Подтверждение факта вашей занятости. Это может быть копия трудовой книжки либо выписка из нее. Оба документа должны быть заверены работодателем. В случае, если трудовая книжка у вас отсутствует, ее с успехом заменит трудовой договор.

Если договор заключен на определенный срок, это может повлиять на решение банка. В Россельхозбанке, например, срок заключения кредитного договора не может превышать срок действия трудового договора. Доказательство определенного уровня вашего дохода. Это может быть как справка 2-НДФЛ, так и ее аналог – справка по форме банка.

Второй вариант подходит тем, у кого официальная зарплата меньше фактической. Если работодатель согласен подтвердить банку размер вашего заработка, то в такой справке бухгалтер укажет сумму, которую вы действительно получаете.

Срок, за который предоставляется справка о зарплате, обычно составляет 4 либо 6 месяцев. Мы рекомендуем взять справку за полгода, чтобы иметь возможность подать заявки в несколько банков.

В некоторых случаях подтверждать размер дохода не требуется. Например, если вы обращаетесь в банк, на карту либо счет которого получаете зарплату. Тогда при оформлении заявки на кредит требуется проставить галочку в поле «Являюсь зарплатным клиентом», и сотрудники, принимающие решение по заявке, просто проверят состояние вашего счета и движение по нему денежных средств за нужный период.

Обращайтесь за кредитом в «зарплатный банк». Он не только попросит меньше документов, но и с большой вероятностью снизит ставку процента либо увеличит сумму займа.

Это означает, что при оформлении кредита вам, возможно, предложат перейти из государственного фонда в негосударственный, для чего и необходим СНИЛС. Поэтому внимательно читайте документы, прежде чем их подписать, особенно если обращаетесь в небольшой, недавно появившийся банк, который пока не имеет хорошей репутации.

На этом список обязательных документов для предоставления кредита заканчивается. В зависимости от вида и цели кредита у вас могут попросить дополнительные документы. Допустим, заявку на кредит подает физическое лицо не в одиночку, а с созаемщиком. Тогда пакет документов потребуется от обоих. При наличии поручителя каждый должен подготовить указанные документы.

Если вы берете потребительский кредит, который планируете обеспечить не поручительством, а залогом какого-либо имущества (квартиры или машины), то потребуются документы, подтверждающие ваше право это сделать. То есть свидетельство о регистрации авто или выписка из ЕГРН на объект недвижимости.

При этом помните, что залог должен быть застрахован. Следовательно, вы обрекаете себя на ежегодные расходы по продлению полиса.

По каким двум документам выдают кредиты?

Иногда банки, даже крупные, предоставляют кредиты при предъявлении минимального пакета документов. Делается это в рамках экспресс-программ. Список документов при этом состоит из двух пунктов.

- Паспорт. Как уже говорилось, он подтверждает вашу личность и гражданство.

- Второй документ. На официальных сайтах банков встречается именно такая формулировка. При этом использоваться в качестве второго документа для кредита может практически что угодно: СНИЛС, ИНН, загранпаспорт, пенсионное свидетельство, даже водительское удостоверение.

Что именно выбрать, решает заемщик. Чаще всего клиенты останавливаются на правах, поскольку они всегда при себе.

По таким кредитам, как правило, меньше суммы, чем по прочим, и выше ставки. Таким образом банки страхуют себя от невыплаты долга. Кроме того, обычно кредиты по двум документам доступны не всем, а только тем, кто уже имеет историю отношений с банком и зарекомендовал себя как надежный клиент.

Берите кредиты в одном банке. Если у вас пять кредитов в разных банках, в итоге вас не будут ценить ни в одном. Если же вы раз за разом кредитуетесь в одной организации, то тем самым зарабатываете себе репутацию хорошего плательщика. В будущем это может обернуться льготным кредитом.

Документы для получения кредита пенсионеру

Поскольку в 55 лет, как и в 60, жизнь не заканчивается, люди на пенсии тоже часто обращаются в банки. Некоторые кредитные организации даже разработали специальные программы для пенсионеров. К их числу относятся Россельхозбанк, Совкомбанк и другие. А вот в Сбербанке подобных предложений нет. Хотя кредит наличными и даже ипотеку в этом банке можно взять при условии, что вы выплатите деньги до достижения 75 лет.

Итак, какие понадобятся документы для кредита пенсионеру?

- Паспорт. Ответ на вопрос о том, какие документы требуются для кредита, всегда начинается с этого слова.

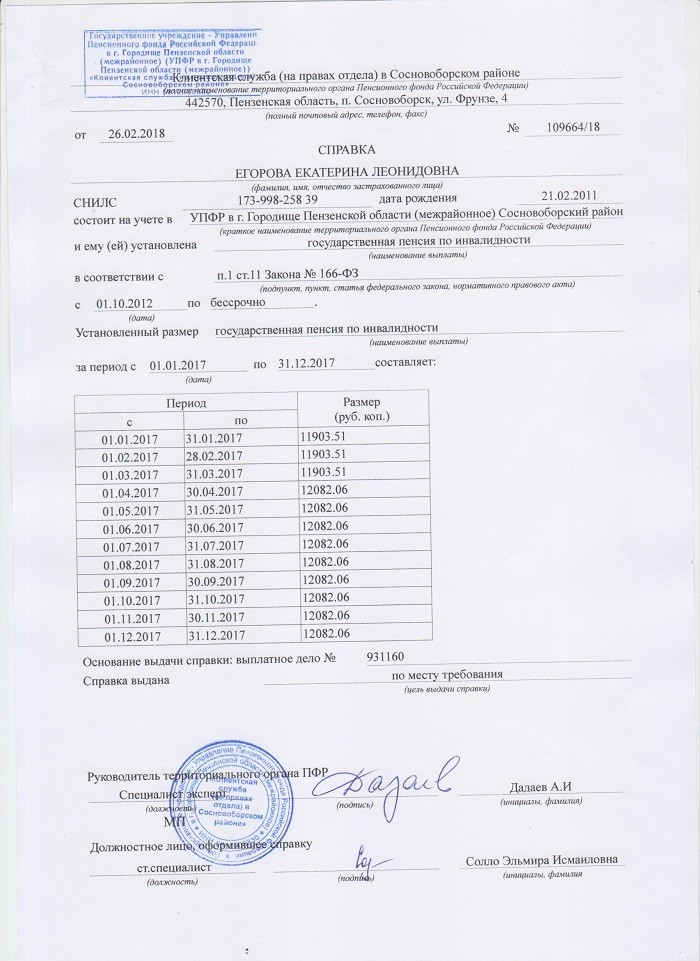

- Подтверждение статуса пенсионера. Это может быть как пенсионное удостоверение, так и справка из Пенсионного фонда, сообщающая о факте выхода на пенсию.

Первый документ предъявляется в том случае, если пенсионером вы стали в 55 либо 60 лет. Однако представители некоторых профессий выходят на пенсию задолго до достижения установленного законом возраста (например, сотрудники правоохранительных органов). У них пенсионного удостоверения не будет.

Таким людям достаточно взять справку в своем отделении Пенсионного фонда о том, что они действительно имеют право на получение пенсионной выплаты.

Непременно узнайте, является ли получение пенсии через банк-кредитор требованием. В Россельхозбанке, например, чтобы взять пенсионный кредит, необходимо перевести пенсию в этот банк. Данный пункт даже включен в кредитный договор как одно из обязательств заемщика.

Документы для рефинансирования кредита

Если у вас несколько кредитов в разных банках, то вы можете объединить их в один. Для этого следует оформить кредит на рефинансирование.

Чтобы взять такой кредит, необходимы те же документы, что и на получение обычного потребительского кредита. Чтобы ознакомиться с этим списком, вернитесь, пожалуйста, к пункту первому нашей статьи.

В дополнение к перечисленным выше понадобятся еще документы для рефинансирования кредита.

-

Кредитный договор. Если по каким-то причинам у вас нет оригинала договора (потерялся либо пришел в негодность), уточните в банке, нужен ли именно он либо достаточно предоставить общие условия кредитования. Они обычно выложены на сайте банка, их можно распечатать в любой момент.

Если кредитора такой вариант не устраивает, придется заказывать в банке копию договора. Оригинал вам никто не отдаст, поскольку один экземпляр договора должен храниться в архиве, а вот заверенную копию сделают. Однако сроки предоставления данного документа нужно узнавать в банке. Справка об остатке задолженности. Как правило, такие справки банки выдают моментально, поскольку их формирует компьютерная программа, сотруднику остается только поставить подпись и печать. Однако типовая справка может не устроить кредитную организацию, в которой вы планируете оформить рефинансирование.

Например, ВТБ и Газпромбанк имеют четкие представления о том, как должна выглядеть справка по рефинансируемому кредиту. Они дают своим клиентам список пунктов, которые в такой справке должны быть обязательно.

Если типовая справка первичного кредитора содержит всю требуемую информацию, вы можете ограничиться ею. Если чего-то не хватает, узнайте у сотрудников, можно ли заказать справку по вашим требованиям. Сроки ее изготовления и стоимость зависят от банка.

Всегда проверяйте информацию в полученной справке! Сотрудник, готовивший ее, может опечататься. Да, это будет его вина, но ведь возвращаться и снова заказывать справку придется вам. Поэтому внимательно прочитайте документ, который вам предоставили, и только после этого уходите. Справка о качестве исполнения обязательств. Этот документ содержит информацию о том, были ли у вас просроченные платежи, об их размерах и сроках выплаты просроченной задолженности.

Иногда просят отдельную справку, иногда информацию об этом включают в предыдущий документ.

Если вы совершали платежи с опозданием, узнайте, можете ли вы рассчитывать на одобрение заявки. У некоторых банков есть строгие ограничения по количеству просрочек. Например, 4 просроченных платежа за год – и претендовать на рефинансирование вы не можете.

Если первый банк вам откажет, это не страшно: как правило, рефинансировать кредит все равно удается. Квартира останется в залоге у первого банка, а второй все равно переведет деньги для досрочного погашения кредита. Но до тех пор, пока вы не снимете обременение и не оформите квартиру в залог по действующему кредиту, вам придется платить по повышенной процентной ставке.

Альтернативой рефинансированию может стать реструктуризация кредита. Однако помните, что, уменьшая ежемесячный платеж до комфортного, вы тем самым увеличиваете срок и, следовательно, переплату.

Итак, теперь вы знаете, какие для кредита нужны документы. Только помните, что многие из них имеют срок действия, и не затягивайте с подачей заявки. Иначе справки придется собирать заново, а это не всегда быстро.

В желании расширить клиентскую базу ведущий банк страны стремится привлекать к своим банковским продуктам такую обширную категорию населения как российские пенсионеры.

Какие условия кредитов для пенсионеров в Сбербанке

Кредит для пенсионеров в Сбербанке имеет практически те же стандартные условия, что и у основной массы кредитозаемщиков. Основное отличие – возрастные ограничения: на момент погашения ссуды клиенту не должно исполниться больше 75 лет (при наличии залога и поручителя), а при отсутствии залога – 65 лет. Им доступны следующие программы :

-

Наиболее востребованные – потребительские кредиты (без обеспечения, с обеспечением залога, с поручителями). Автомобильное кредитование. Ипотека с обязательным привлечением созаемщиков и с минимальной длительностью кредитования.

Пенсионный возраст это не приговор и на определенных условия такие люди так же могут получить займы

Особенности пенсионного кредитования в Сбербанке

Специальных кредитных продуктов для такой категории нет, но предоставление кредита в Сбербанке для пенсионеров предполагает ряд льгот. Они распространяются на такую категорию пожилых кредитозаемщиков:

-

Получающих пенсию или зарплату в данном учреждении. Не соответствующие этому требованию заемщики оформляют ссуды по базовой программе. Право на льготы имеют физлица пенсионного возраста. Те, кто находятся в преддверии его наступления, кредитуются на общих основаниях. Получить займ без обеспечения могут те, кому на момент погашения ссуды исполнится не более 65 лет. При наличии созаемщика, возраст увеличивается до 75 лет. Наличие отличной кредитной истории. Заемная сумма должна соответствовать доходу: у человека должно остаться не менее 55 % от совокупного дохода после ежемесячного погашения задолженности.

Какие нужны документы

Условия выдачи кредита пенсионерам в Сбербанке предполагает предоставление определенных документов при оформлении. Но их количество зависит от вида конкретной программы. В основной список входят:

-

оригинал паспорта, пенсионное удостоверение, заполненную анкету-завление, справка из Пенсионного фонда, для продолжающего работать – любой документ, являющийся свидетельством платежеспособности потенциального заемщика; трудовая книжка, если гражданин продолжает работать.

Чтобы продемонстрировать банку свою платежеспособность, пожилому заемщику стоит предъявить документы, подтверждающие его дополнительные доходы (договор аренды недвижимости, налоговую декларацию, справку НДФЛ-2 и т.д.). Для созаемщиков и поручителей требуется свой пакет документов.

Плюсы и минусы получения кредита

Пенсионное кредитование имеет свои преимущества и недостатки. Из плюсов стоит отметить следующее:

-

возможность получить дополнительные средства; не нужен объемный пакет документов, их количество сведено к минимуму; предоставляется уникальный шанс – оформить заявку в онлайн-режиме; нет ограничения в выборе программ; предоставление льгот для тех, кто получает пенсию в данном банке (снижение процентов и сокращение времени на рассмотрение заявления); разнообразие вариантов погашения ссуды.

Банк регулярно выпускает различные акционные предложения в т.ч. и в рамках кредитных продуктов, поэтому необходимо следить и не упустить выгодную возможность

Но есть и недостатки , которые необходимо учитывать пожилым заемщикам:

-

по некоторым программам действует требование о заключении страховки; обязательное подтверждение хорошей кредитной истории; ограничение по размеру ссуды; для крупной суммы потребуется обязательное наличие залога или трудоспособного и платежеспособного поручителя, созаемщика; максимальный срок кредитования не предусмотрен; процентная ставка повышается на 1 % в случае, если заемщик отказался от страхования или получает пенсию в другой кредитной организации.

Льготные проценты

Кредитование лиц, находящихся на заслуженном отдыхе, является стандартной банковской услугой. При этом займы для них являются наименее рискованными, позволяя кредитной организации предоставлять более выгодные процентные ставки. Для пожилых людей, получающих пенсию или зарплату в данном банке, процентная ставка снижена на 1%.

Заключение

Условия предоставления кредита пенсионерам в Сбербанке могут быть вполне выгодными для этой категории заемщиков. Но выгодный займ возможен только при соблюдении основного условия – получения пенсии в данном банке. Для таких кредитозаемщиков снижена процентная ставка, время рассмотрения заявки занимает минимум времени, и для оформления понадобится один паспорт.

Находящемуся на заслуженном отдыхе гражданину документ может понадобиться для одобрения кредита или установления опекунства. Форма справки о доходах, особенности оформления и содержащаяся в ней информация зависят от типа пенсии. Услуга по выдаче бесплатна для всех групп получателей пособия.

Что такое справка о доходах

Это финансовый отчет, показывающий размер денежных поступлений конкретному физическому лицу. Им может быть выписка из Пенсионного фонда России, налоговая декларация, банковский отчет и др. Основная информация, содержащаяся в этой бумаге, – величина дохода гражданина за указанный интервал (месяц, квартал или год). Дополнительно могут быть указаны данные об отчислении НДФЛ.

- Крем с мочевиной - полезные свойства и показания к применению для лица, рук, тела или стоп

- Как прожить на пенсию 8000 рублей в месяц

- 7 признаков, что вашему организму не хватает воды

Зачем пенсионеру подтверждать свой доход

- Получение кредита. Шанс на одобрение заявки и и процентная ставка зависят от размера дохода и его подтверждения. Часто банки дают форму документа с дополнительными полями для нужной информации. Такая справка о подтверждении доходов пенсионера сложнее, чем стандартные варианты, но типовую форму менеджер может не принять. Детали нужно уточнить у менеджера конкретного банк.

- Оформление субсидии. Региональным законодательством установлен нижний предел бюджета, при котором гражданин может получать дотации от государства (например, на оплату услуг ЖКХ).

- При выезде за границу. Бумага необходима для получения шенгенской визы и пр.

- Вместо пенсионного удостоверения. Корочки были упразднены с 2015 года, но их функции может выполнять справка о доходах пенсионера. Предъявляя бумагу, можно получать скидки в магазинах и другие льготы, положенные по закону.

Как получить справку о доходах пенсионеру

Место получения документа зависит от категории получателя выплат:

- Неработающий пенсионер по возрасту, инвалидности или потере кормильца.

- Работающий получатель пенсии тех же направлений.

- Военный пенсионер.

- Индивидуальный предприниматель, занятых бизнесом на заслуженном отдыхе.

Вне зависимости от типа обеспечения и наличия работы, пенсионер может иметь другие источники денег:

- Плата за жилье, сданное в аренду. Справкой является документация для налоговой инспекции.

- Прибыль от продажи недвижимости. Аналогично предыдущему пункту.

- Дивиденды по акциям и другим ценным бумагам. Подтверждением будет выписка с банковского счета о перечислении средств.

- Поступления из негосударственных пенсионных фондов. Отчет о доходах выдается самим НПФ.

Неработающему пенсионеру

Справку о размере пенсии оформляет ПФР. Заявку на подготовку этой бумаги можно подать обратившись лично, с помощью доверенного лица, через интернет-сервисы и др. В зависимости от выбранного варианта меняется место получения документа.

При личном обращении

- Напишите заявление и подготовьте пакет документов.

- Подайте их в Территориальное отделение Пенсионного фонда России.

- Дождитесь рассмотрения запроса (на это уходит 2 рабочих дня) и получите готовую справку в ПФР.

- Паспорт.

- Копия пенсионного удостоверения (если не истек срок действия).

- Свидетельство со страховым номером индивидуального лицевого счета (СНИЛС).

- Фамилия, имя, отчество пенсионера.

- Дата и место рождения.

- Номер СНИЛС.

- Адрес регистрации.

- Тип назначенного пенсионного обеспечения.

- Просьба предоставить отчет о размере пенсии.

- Дата составления.

Через МФЦ

Получение по шагам:

- Обратитесь в Многофункциональный центр с пакетом документов (состав есть в предыдущем пункте). В заявлении укажите удобный способ информирования о готовности, например, по телефону.

- Ждите сообщения. Сведения о доходах пенсионера в печатном будут готовы за 5 рабочих дней. Когда выписка поступит на адрес МФЦ, сотрудники свяжутся с заявителем и сообщат ему об этом.

- Предъявите паспорт и получите справку.

На сайте Госуслуг

Сервисом могут пользоваться только зарегистрированные граждане (проще всего это сделать через МФЦ). Процедура получения:

- Зайдите на сайт госуслуг по своему логину и паролю, подтвердите личность с помощью смс-сообщения.

- Пройдите в раздел «Пенсии» и нажмите на ссылку «Получить выписку о размере».

- Заполните поля открывшегося окна, а также – введите удобное место получения.

- Дождитесь рассмотрения заявления (на это может уйти до 5 дней). О готовности бумаги пенсионеру сообщат по телефону или электронной почте.

- Получите сведения о доходах в территориальном отделении ПФР или многофункциональном центре (в зависимости от указанного в заявлении).

- Свечи с Лонгидазой

- 9 категорий граждан, которым обязательно надо пользоваться льготами от государства

- Что такое парфе - пошаговые рецепты приготовления легкого десерта в домашних условиях с фото

Работающему пенсионеру

У этих граждан есть минимум два источника поступления средств – пенсионные перечисления и заработная плата. Для каждого вида прибыли нужен отдельный документ. Затем цифры суммируются. При ряде случаев (например, при подаче заявки на субсидию), предоставление только одной справки, рассматривается, как попытка уменьшить доход. Такое правонарушение влечет штраф.

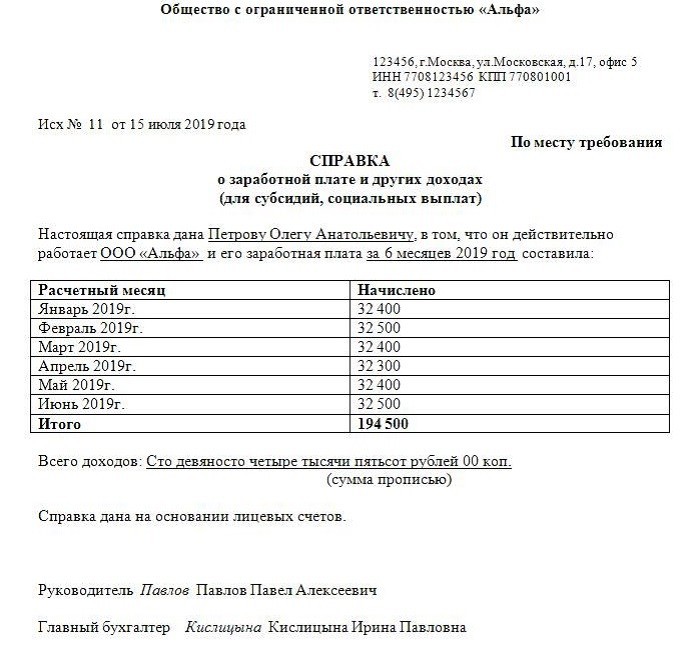

Справка о зарплате

- Обратитесь к бухгалтеру по месту работы. Иногда нужен паспорт (например, если организация большая). Заявления во всех случаях не требуется, а выдача сведений о размере дохода является обязанностью работодателя.

- Ждите результат. У бухгалтерии есть 3 дня, чтобы подготовить напечатанную справку 2-НДФЛ.

- Получите напечатанный документ там же.

Справка о доходах работника-пенсионера действует 30 суток, кроме даты она содержит:

- Денежные поступления гражданина за определенный период.

- Удержанный НДФЛ.

- Налоговые вычеты (если были).

Справка о пенсии

Процедура оформления зависит от типа начислений:

- Пенсионер по возрасту, инвалидности или потере кормильца может получить справку через госуслуги, МФЦ, ПФР.

- Военный пенсионером должен обратиться в комиссариат.

Военному:

- Напишите заявление в городской или районный военный комиссариат, через который идет начисление пенсии. Кроме стандартной информации (фамилии, имени, отчества, даты рождения и пр.) укажите номер военного билета.

- Подайте заявление.

- Дождитесь его рассмотрения.

- Подойдите в военкомат для получения документа.

Предпринимателю

Процедура получения сведений о доходах пенсионера, занимающегося бизнесом, зависит от используемой им системы налогообложения:

- Общая. Подготовьте еще один (третий) экземпляр декларации.

- Упрощенная. Аналогично предыдущему. Дополнительно предприниматель может использовать заверенную копию книги доходов-расходов.

- Единый налог на вмененный доход. Альтернативой справки для бизнесмена будут выписки из банка о поступлениях денег на счет. Можно вести кассовую книгу и предоставлять ее копию.

Получение сведений о доходах для ИП с общей системой налогообложения:

- Подготовьте 3 экземпляра декларации 3-НДФЛ (образец бланка возьмите в налоговой инспекции или скачайте с интернет-ресурса ФНС).

- Соберите пакет документов.

- Подайте их в налоговую инспекцию по месту регистрации. Проследите, чтобы на всех экземплярах стояли отметки о принятии.

- Используйте одну из оставшихся деклараций, как документ, подтверждающий доходы. При рассмотрении заявки на кредит банки требуют данные за последние 6 месяцев. Вместо единого годового отчета индивидуальный предприниматель может подготовить отдельные сведения по кварталам.

В пакет документов, которые предпринимателю нужно подавать в налоговую инспекцию вместе с декларацией 3-НДФЛ, входят:

- Паспорт гражданина России (предъявляется лично).

- Индивидуальный номер налогоплательщика.

- Свидетельство о присвоении статуса индивидуального предпринимателя.

Видео

Материнский капитал для многих российских семей – это финансовая поддержка тем, кто оплачивает ипотеку или хочет взять ее. Воспользоваться средствами, вернее, принять решение о реализации сертификата, можно сразу после его получения. Около месяца рассматривается заявление и поданные документы в Пенсионный Фонд личный кабинет, для погашения ипотеки материнским капиталом. В случае утверждения Фонд в течение 30 дней переводит деньги на счет банка. Получается, что после двух месяцев ожидания, семейный капитал, наконец, будет реализован.

Список документы для получения ипотеки

Гражданами с 2007 года проверена система получения жилья через банк с последующим погашением материнским капиталом. Родителям все-таки придется сначала оформить договор и внести первоначальный взнос. Банк не станет дожидаться перечисления средств из ПФР. Это рискованный и необдуманный шаг для кредитной организации.

Затем, обратившись в Пенсионный фонд, следует написать заявление на реализацию средств капитала. Счастливая обладательница сертификата должна заранее подготовить следующий пакет бумаг:

- заявление;

- сертификат;

- паспорт СНИЛС;

- копию договора на приобретение жилья в ипотеку;

- копию договора с банком о заключении сделки;

- документы, подтверждающие разрешение на строительство (если недвижимость приобретается в недостроенном доме);

- обязательство о предоставлении доли детям после погашения ипотеки.

Закон предусматривает внесение первоначального взноса за счет средств материнского капитала. Однако при оформлении могут возникнуть не состыковки по времени. Банк ждет поступление платежа около месяца. На реализацию сертификата уходит примерно 60 дней. Один месяц ПФР тянет с ответом, и родитель ждет положительного или отрицательного решения. Если реализация одобрена, проходит еще месяц на осуществление перевода. Если получен отказ – следует обратиться в суд. Любая тяжба по поводу материнского капитала будет выиграна.

Список документов в пенсионный фонд для погашения ипотеки материнским капиталом

Если семья несколько лет выплачивает долг за недвижимость и хочет погасить его частично или полностью за счет государственной поддержки, обладателю сертификата потребуется к паспорту, СНИЛС, сертификату и заявлению приложить следующие документы:

- Копию кредитного договора. Согласно его условиям сторона, получившая кредит, обязуется уплачивать в срок определенную сумму и проценты.

- Справку с банка об остатке долга. В некоторых организациях за такую бумагу придется заплатить. Не помешает приложить к справке реквизиты организации, которая выдала кредит на покупку недвижимости.

- Копия ипотечного договора. Документ должен быть зарегистрирован.

- Выписка из ЕГРН. Выдается в Управлении и филиалах Росреестра того региона, где проживаете. Для получения понадобится взять с собой паспорт и заранее уплатить пошлину. Срок оформления от 7 до 14 дней в зависимости от региона России.

Таким образом, чтобы предоставить документы в ПФР, придется посетить несколько учреждений, чтобы собрать полный комплект документов.

Полезно знать! После перечисления суммы материнского капитала на счет кредитной организации, производится перерасчет. Уменьшается ежемесячная сумма или процент.

Процедура гашения остатков кредита

Итак, после сбора всех необходимых документов, следует еще раз сверить список с тем, который опубликован на официальном сайте ПФР http://www.pfrf.ru/knopki/zhizn

434. Учитывается тот факт, что в разных регионах могут затребовать дополнительные бумаги.

Для полного погашения ипотеки, следует уточнить в банке, берут ли они комиссию за безналичный перевод семейного капитала. После перевода денег владельцу жилья необходимо подойти в банк для получения письменного уведомления о завершении выплат по ипотеке (закладной). Если долг планируется погасить заранее, об этом также следует уведомить финансовое учреждение.

Для справки! ПФР требует от родителей в обязательном порядке заверенное нотариусом обязательство по выделению долей после гашения ипотеки. Такого документа нет в перечне, представленном на официальном сайте Фонда.

Типичные ошибки заявителей

Если проанализировать отзывы владельцев сертификатов и их опыт вложения средств материнского капитала, можно сделать вывод, что получить деньги не так просто. Существует множество нюансов, которые могут появиться при приеме документов в ПФР.

Чтобы не допустить возврата и отказа, следует учесть следующие типичные ошибки:

- Неразборчиво оформлено заявление.

- Не совпадают фамилии лиц обратившихся за реализацией капитала и лиц, которым принадлежит недвижимость.

- Не подтверждена информация достоверными документами (например, паспортом или свидетельством).

- Отсутствие оригинала или его копии о недвижимости или детях.

- Представлены недостоверные сведения о детях или не доказана родственная связь.

- Несоответствия в договорах найма и предоставления ипотеки.

- Отсутствие реквизитов банка.

- Документы на разрешение строительства. Обычно такая бумага выдается компании, которая занимается возведением дома. В редких случаях она может быть не получена строительной организацией или забыта родителями.

Внимание! Документы на реализацию можно подать в электронном виде. Такой способ избавит от траты времени в сидении в очередях Пенсионного Фонда. Срок рассмотрения тот же, ровно месяц.

По решению ПФР предстоит появиться в филиале фонда, и забрать основание для отказа или подтверждение утвердительного ответа. Если ПФР одобряет ипотеку, владелец сертификата оформляет заявку на перевод средств материнского капитала.

Снятие обязательства по ипотеке

После внесения последнего взноса и завершения сотрудничества с банком, у родителей остается шесть месяцев для снятия обязательств перед ПФР. Детям необходимо выделить доли в квартире или доме, на которые были потрачены средства материнского капитала. Здесь существует несколько вариантов, кто будет исполнять обязательство.

Если квартира находится в собственности мужа, то он должен взять на себя ответственность обеспечить жильем детей после выплаты ипотеки. Если недвижимость принадлежит обоим родителям, то обязательство может принять на себя жена.

В любом случае для оформления недвижимости на детей понадобятся:

- паспорта, свидетельства о рождении и о браке;

- обязательство, заверенное у нотариуса;

- договор о купле-продаже (долевое участие для квартир в новостройках);

- квитанции об уплате пошлины.

С этими документами следует подойти в регистрационную палату для получения свидетельства о государственной регистрации, в котором будут указаны доли на детей. Передача жилплощади осуществляется договором дарения.

Реализация сертификата

Реализация сертификата – сложная задача. В идеальном случае потребуется два месяца для выполнения процедуры. В случае отказа судебные тяжбы длятся больше полугода. Даже если судья одобрит матери выплату, ПФР по закону обязан подать апелляцию в Верховный Суд. Рассмотрение дела опять длится около месяца. Для чего это нужно, пока никто не может ответить.

Наверное, если бы была проще система оборота семейного капитала, не появилось бы столько мошенников, помогающих получить средства положенной по закону господдержки.

Потребительское кредитование в России переживает очередной бум. Есть масса банков которые готовы предложить свои средства пенсионерам на разных условиях. Перед тем как взять кредит в банке не лишним будет заранее узнать о требованиях финансового учреждения. И так наша редакция подготовила для вас информацию о том какие документы нужны для кредита пенсионеру.

Базовый комплект документов для оформления кредита

Банки запрашивают у пожилых людей минимальный пакет документов. Это паспорт гражданина РФ, пенсионное удостоверение и справка о размере пенсии.

Пакет из трёх документов необходим если пенсионер не претендует на сумму кредита более 500 000 рублей. В случае если нужны средства в большем объёме тогда банк запрашивает у заёмщика дополнительные документы.

![]()

Паспорт

Самый главный документ. Требования к паспорту следующие:

Обязательно он должен быть российским. Должен в паспорте стоять штамп с указанием постоянной регистрации. Адрес постоянной регистрации должен находиться в зоне нахождения головного банка или филиала банка. Зона имеет радиус не более 40 км.

![]()

Пенсионное удостоверение

Главное требование к пенсионному удостоверению — это документ российского образца. Пенсионное удостоверение подтверждает статус пенсионера.

![]()

Справка о размере начисляемой пенсии

Справка нужна для того, чтобы работнику кредитного отдела банка определить на какую максимальную сумму кредита вы можете рассчитывать. Чем больше размер пенсии тем больше сумма кредита. Обращаться за справкой необходимо в орган который выплачивает вам пенсию. Сам документ выдаётся в день обращения и абсолютно бесплатно.

Другие документы

Некоторые банки запрашивают у заёмщиков дополнительные документы.

Справка поручителя

Поручитель необходим в следующих случаях:

- Преклонный возраст

- Большая сумма кредита

- Плохая кредитная история

У банка появляются повышенные риски. Чтобы гарантированно получить возврат выданного вам кредита финансовое учреждение требует поручительство.

В справке поручителя указываются паспортные данные и размер заработной платы за полгода которая расписана по месяцам.

Справка делается на бланке банка или на бланке работодателя поручителя.

![]()

Справка о размере заработной платы 2- НДФЛ

Если пенсионер продолжает трудовую деятельность в этом случае в банк можно предоставить справку о размере заработной платы. Большинство банков требует справку образца 2-ндфл минимум за полгода. Наличие этой справки увеличивает шансы на получение кредита, а также увеличивает размер суммы кредита.

Документы на право собственности

Если у вас небольшие пенсионные выплаты и у вас нет иных источников дохода, а кредит нужен большой. В этом случае без залога вам не обойтись. Залогом может быть дом, квартира, комната, гараж, а также автомобиль. Для подтверждения права собственности вам необходимо предоставить в банковское учреждение документы собственника. Причём собственником должны быть вы.

Документы для получения кредитов в банках России

Основные банки которые пользуются максимальной популярностью у пенсионеров. Из этого списка вы можете узнать какие финансовые учреждения лояльны к кредитованию пожилых людей. Взять кредит для пенсионеров в этих банках не составит особого труда при условии отсутствия просроченной задолженности в других банках.

Самые популярные банки для кредитования среди пенсионеров

По статистике около 60% кредитов пенсионеры берут в Сбербанке, Совкомбанке, Почтабанке и Россельхозбанке. Популярность Сбербанка обусловлена тем, что это самое крупное финансовое учреждение государственной собственности. То что банк государственный даёт пожилым людям уверенность что никаких форс-мажорных обстоятельств не будет.

Почтабанк также является банком с государственным видом собственности. У этой финансовой организации самая распространённая филиальная сеть в России. Отделение Почтабанк можно найти в любом населённом пункте.

Россельхозбанк предлагает различные кредитные программы для пенсионеров. Также банком охотно кредитуются пожилые люди проживающие в сельской местности.

Упорядочение деятельности аппарата чиновников и формализация рынка финансовых услуг происходят постоянно, даже если кто-то не замечает этих процессов. Что за документ СНИЛС, знает каждый. Но не все представляют, зачем он необходим при оформлении кредита и взаимодействии с различными учреждениями.

Причины запроса страхового свидетельства при оформлении кредита

Бесплатно по России

Есть несколько только официальных причин, зачем банку нужен СНИЛС:

- Подтверждение личности гражданина. Пример – когда произошли изменения по паспортным данным и инициалам. СНИЛС менять запрещают, зато при обращении с гражданскими удостоверениями проблем возникать не должно. По номеру СНИЛС легко определяют данные лица, которое обратилось за той или иной услугой.

- При необходимости ознакомиться с кредитной историей.

- Необходимость получить различные данные, включая размер заработка и другие подобные сведения.

Другие ситуации, когда требуют СНИЛС, недопустимы.

Имеют ли право запрашивать по закону

Норма федерального уровня «О кредитных историях» действует на территории России, начиная с 2017 года. В этом законе определён порядок, в котором сотрудники банковских и других финансовых учреждений могут отправлять запрос в Бюро кредитных историй.

В документе сообщается, что у сотрудников есть в принципе право предъявлять такое требование. Дополнительно пишется о том, что за физическим лицом сохраняют право отказаться от такого предложения. Каждый сам решает, предоставлять Банку сведения и СНИЛС или нет.

Требование предъявить паспорт и страховое свидетельство при оформлении кредитов не нарушает действующего на территории РФ законодательства. Но без согласия со стороны клиента запрос не может поступать никуда дальше.

Даёт ли какое-то зеленая карточка при оформлении кредита

Многие банки предпочитают иметь дело со справками по форме 2НДФЛ, оформленными клиентами. Но эта бумага тоже не относится к разряду обязательных, с ней далеко не всегда удобно работать. Внедрение зеленой карточки в любые дела с ссудами считается правильным решением. После этого многие заёмные продукты пересмотрели, появились масштабные предложения, которые требуют именно гражданское удостоверение с пенсионной картой.

Но существенных отличий и преимуществ у таких граждан перед другими не появляется.

Регулярно займы по двум документам предполагают всё большее количество заёмщиков. Это востребованный продукт в финансовом направлении рынка. Документ упрощает любые проверки в отношении клиента, позволяет получить достоверные сведения. И ответ относительно кредитования поступает в кратчайшие сроки.

Сотрудникам больше не нужно связываться с бухгалтерией предприятий и узнавать, какая сумма ежемесячного дохода выдаётся тому или иному сотруднику. Из заработной платы всех граждан поступают отчисления в пользу Пенсионного фонда, там содержатся все необходимые цифры.

Можно назвать лишь некоторые организации, которые работают с указанными сведениями:

- Восточный Экспресс.

- Совкомбанк.

- Хоум Кредит.

- Почта Банк.

- Ренессанс Кредит.

Риски клиента

Здесь главная опасность – быть втянутым в одну из мошеннических схем. В банковской и пенсионной сфере продолжает действовать жёсткий контроль, но всё равно продолжают вести свою незаконную деятельность мошеннические организации.

Чем опасно предоставление мошенникам таких документов? Ответов здесь существует несколько:

- Получить сведения об ИНН. Но этот номер никакой особенной информации для мошенников не несёт. Потребуются дополнительные документы и сведения, которые в них содержатся.

- Данные из гражданского удостоверения. Злоумышленники получают доступ ко множеству действий, если они получают только копию этого документа или другой бумаги, содержащей соответствующую информацию. Его чаще используют для получения займов у микрофинансовой организации или более крупного банка. Или от имени жертвы совершается регистрация в сервисах, занимающихся противоправной деятельностью. Даже фотография не имеет значения, действия могут совершаться практически любые.

- СНИЛС. При получении номера страхователя легко написать заявление, чтобы начисления перевели из ПФР в любой негосударственный фонд. От работодателей за совершение таких действий часто приходят вознаграждения в размерах до 2 тысяч рублей, а иногда и больше. Хотя некоторые граждане и так подписывают документ, ничего не читая.

Есть несколько путей, которыми можно защититься от мошенников:

- Договоры и соглашения надо подписывать только после того, как будет прочитан каждый из пунктов.

- При любых агрессивных действиях вызывается полиция.

- Надо всегда требовать удостоверение, если человек представляется работником каких-либо служб.

- Третьим лицам вообще не рекомендуется передавать какие-либо данные, связанные с личностью.

Что будет, если не предоставить документ

По закону за клиентом сохраняют право отказаться от выполнения требований. Такое поведение не может служить достаточным доказательством для отказа выдавать кредит. Гражданин просто может защищать свои данные от недобросовестных действий, связанных с этими сведениями.

Что ещё надо учесть

СНИЛС относится к простым, но одновременно востребованным документам. Это специальная карточка, на которой указывается номер пенсионного счёта, принадлежащий гражданину. Такие сочетания цифр присваиваются каждому индивидуально. Но это не значит, что при любых просрочках кредиторы имеют право включиться в эту систему начислений, чтобы требовать перечисления долгов в свою пользу.

Документ представляется в качестве простой формальности, на основании которой проверяют личные данные заёмщика. Данная справка может играть роль дополнительного источника сведений для подтверждения личности.

Только личный выбор и участие гражданина допускают проведение каких-либо финансовых операций, в том числе – перевода части накоплений в пользу другой организации.

Дополнительные особенности страхового свидетельства

СНИЛС обязательно требуется, когда регистрируются права на любую недвижимость. Это связано с тем, что многие вносят корректировку в паспортные данные и сведения о месте проживания, а государственным органам сообщают далеко не всегда. СНИЛС остаётся одинаковым для гражданина на протяжении всей жизни.

Документ остаётся востребованным, если гражданин оформляет какие-либо услуги в электронной форме. Для этого в большинстве случаев достаточно зарегистрироваться на сайте Госуслуг. Контролирующие органы благодаря документу мгновенно получают сведения о любых действиях с недвижимостью и личными данными, в том числе – незаконных. Остаётся только сообщить о том, как человек будет на это реагировать.

СНИЛС упрощает наполнение сведениями различных электронных баз данных. Это упрощает межведомственное взаимодействие на разных уровнях. Поэтому сотруднику желательно сообщать сведения о СНИЛС при выполнении различных действий, когда берут кредит, оформляют собственность на недвижимость. Это нужно для получения всей информации относительно гражданина в кратчайшие сроки, не нужно будет направлять дополнительные запросы и тратить время.

Заключение

Со стороны заёмщика важно изучать любые соглашения и другие документы до того, как на них ставится подпись. Рекомендуется отказываться от сделки при наличии малейших подозрений. Не стоит соглашаться на передачу сведений третьим лицам.

И подобные согласия другим участникам сделки давать тоже не советуют. При появлении любых расхождений по ПФР или негосударственному фонду стоит обратиться в контролирующие органы по месту жительства. Клиент должен ежегодно получать уведомление, где описываются все зачисления на счёт.

Читайте также: