Какие есть пенсии вложить

Каждый работодатель из фонда оплаты труда сотрудника делает страховые взносы в пользу государства в размере 22%, из которых 16% идут на формирование страховой пенсии, а оставшиеся 6% на пенсионные накопления. Или же по выбору физического лица отчисления будут полностью составлять страховую пенсию.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что это такое?

Если гражданин принял решение о формировании накопительной части трудовой пенсии, ему следует определиться, какая компания будет представлять его интересы, так как пенсионные средства должны инвестироваться и приумножаться, а не находиться на лицевом счете физического лица и подвергаться инфляции.

Прибыль от инвестиционной накопительной пенсии может значительно увеличить вклад застрахованного лица.

К компаниям, осуществляющим управление вкладами, относятся:

- Пенсионный фонд РФ.

- Негосударственные пенсионные фонды.

С 2003 года таковой компанией является «Банк развития и внешнеэкономической деятельности» (Внешэкономбанк).

Более подробно о накопительной пенсии, читайте в нашей статье.

Плюсы и минусы

К положительным моментам можно отнести:

-

Возможность самим распоряжаться вкладами. Если компания по каким-то причинам не оправдала ожиданий, можно перевести свои накопления в любой другой негосударственный пенсионный фонд.

Если переводиться из одного фонда в другой чаще, чем раз в пять лет, то можно лишиться значительной части инвестиционного дохода.

К отрицательным моментам можно отнести:

- Потеря дивидендов. Государственный Пенсионный фонд, а точнее «Внешэкономбанк», ограничен в выборе финансовых инструментов инвестирования в отличие от НПФ, поэтому прибыль от его деятельности будет значительно ниже. Оставаясь в НПФ, который может обанкротиться или понести убытки, вы также рискуете потерять накопленную часть.

- «Фирмы-одноневки». К выбору управляющей компании следует отнестись внимательно, так как есть риск оказаться в руках мошенников.

- Комиссионные. Управляющая компания взимает с вкладчика процент с прибыли, получаемой от их инвестиционной деятельности.

- Навязывание страховки. НПФ страхует взносы вкладчика, что несет за собой дополнительные траты.

- Накопительная часть не индексируется. На ее размер полностью влияет доходность управляющей компании.

Детальнее о плюсах и минусах накопительной пенсии можно узнать тут.

Куда можно произвести инвестирование?

Каждый гражданин, желающий выгодно произвести инвестирование накопительной части трудовой пенсии, должен выбрать такой НПФ, который не только сохранит вклад, но и существенно его приумножит.

Из-за дефицита бюджетных средств, Правительство РФ ввело временный мораторий на накопительную часть пенсии до 2020 года. Такое решение принято с целью экономии и оптимизации расходов.

Куда вкладывать часть пенсии? Для пенсионеров, желающих формировать самостоятельно свою часть пенсии с помощью добровольных отчислений в НПФ, государство ограничений не ввело.

ТОП – 10 доходных фондов по данным Центрального банка за 2017 год:

- НПФ «Гефест» — доходность 14,21%.

- «Алмазная осень» — доходность 11,94%.

- «Национальный негосударственный пенсионный фонд» — 11,83%.

- «Роствертол» — 11,36%.

- «УГМК-Перспектива» — 11,28%.

- «Первый промышленный альянс» — 11,17%.

- НПФ «БОЛЬШОЙ» — 11,05%.

- «Оборонно-промышленный фонд им. В.В. Ливанова» — 10,59%.

- «Атомфонд» — 10,46%.

- «НПФ Сбербанка» — 10,36%.

Аспекты, на которые следует обратить внимание

Самым важным аспектом при выборе управляющей компании является его надежность и доходность. Чем выше прибыль НПФ, тем быстрее увеличивается накопительная часть пенсии.

Рейтинг надежности определяется по шкале: A,B,C,D,E. Самый высокий – класс A:

- Класс A+++ — высокий уровень надежности. Гарантирует вкладчикам исполнение обязательств даже во время экономических кризисов.

- Класс A++ — очень высокий. Фонд выполнит свои обязательства при условии, что экономика страны стабильна.

- Класс A – высокий. Только положительная экономическая ситуация позволит фонду выполнить свои обязательства.

Наиболее прибыльными компаниями, по данным Центрального Банка на 2017-2018 год, являются:

- «Гефест».

- «Алмазная осень».

- «Национальный НПФ».

- «Роствертол» и другие.

Наиболее надежными компаниями являются:

- «Нефтегарант».

- «Благосостояние ЭМЭНСИ».

- «Газфонд пенсионные накопления».

- «Газфонд».

- «ВТБ Пенсионный фонд».

- «НПФ Сбербанка».

Как происходит увеличение?

За счет чего же увеличивается накопительная пенсия? Увеличение может осуществляться в трех случаях:

-

Использование материнского (семейного) капитала на формирование пенсии матери (ст. 15 Федерального закона от 29.12.2006 N 256-ФЗ).

Данным правом может воспользоваться только мать ребенка при достижении им трехлетнего возраста.

Капитал может быть использован полностью или частично. Для того чтобы направить денежные средства на увеличение пенсионных накоплений потребуется ряд документов:

- паспорт;

- сертификат на получение капитала;

- заявление на распоряжение денежными средствами на пенсию матери;

- СНИЛС.

Также родитель вправе отозвать денежные средства из накоплений и направить их на другие цели, предусмотренные законом.

Также участники программы получают льготы в виде налогового вычета из суммы, вносимой на накопительную часть пенсии.

Вносить средства можно двумя способами:

- Через банк. Для этого нужно самостоятельно получить реквизиты в банке либо в отделении фонда. Платежи могут вноситься раз в год или несколько, но равными частями.

- Через работодателя. В данном случае, сумма взноса будет удерживаться из заработной платы работника, и перечисляться на лицевой счет гражданина в Пенсионном Фонде.

Управление накопительной частью. Как говорилось выше, накопления будут приносить прибыль, если их использовать как инвестиции.

Есть два варианта инвестирования накопительной части пенсии:

- Ничего не предпринимать. То есть, денежные средства по умолчанию остаются в Государственном пенсионном фонде РФ. Положительная сторона этого варианта в том, что фонд гарантирует возврат средств. Но не обещает выгоду.

- Перевод накопительной части в Негосударственный пенсионный фонд. Управлять средствами будет компания, специализирующаяся на инвестировании пенсии, финансовыми инструментами таких компаний являются вложения средств в акции, облигации, ценные бумаги, кредитные вклады. Данная деятельность приносит доход держателю счета и непосредственно банку.

Если выход на заслуженный отдых состоится меньше, чем через десять лет, то лучше оставить накопительную пенсию в государственном фонде. Если же до выхода на пенсию осталось десять – пятнадцать лет, то следует выбрать НПФ.

За счет чего сумма станет больше?

За счет инвестирования, пенсионный накопительный вклад для пенсионеров может быть больше суммы вносимых денежных средств. Денежные взносы людей используются компаниями для финансирования экономики и помещаются в государственные ценные бумаги, на банковские депозиты, в акции российских предприятий, тем самым, принося прибыль их владельцам.

Размер накопительной пенсии можно посчитать по формуле:

- ПН – сумма средств пенсионных накоплений, которая находится на лицевом счете вкладчика.

- Т – количество месяцев ожидаемого периода выплаты накопительной пенсии.

К инвестированию пенсионных накоплений нужно подходить с умом. Если особенности формирования вызывают затруднения, следует обратиться к сотрудникам Пенсионного фонда.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Как накопить на пенсию

Как накопить на пенсию

Советы о том, как на пенсии не считать

каждую копейку, а, к примеру, путешествовать

Постепенно мы привыкаем к тому, что лучше не особо полагаться на государственную пенсию: на эти деньги можно обеспечить себе лишь самый минимум — квартплату, лекарства и продукты. Чтобы на пенсии

не считать каждую копейку, а, к примеру, путешествовать в своё удовольствие, нужно заранее копить. Это не так сложно, как кажется:

если регулярно откладывать даже небольшие суммы, за 20-30 лет накопите довольно много. Рассказываем, как это сделать.

Откладывать деньги на вклад в банке

Это самый простой и привычный способ. Плюс вклада в том, что он помогает защитить накопления от инфляции. Можно открывать вклады не только в рублях, но и в валюте — правда, ставки по валютным вкладам очень низкие. У этого варианта есть свои ограничения. Если банк лопнет, Агентство по страхованию вкладов (АСВ) вернёт всего 1,4 млн рублей. Остальные деньги можно получить, если у банка окажутся свободные средства, а такое в подобных случаях бывает редко. Ещё минусы вклада для тех, кто собирается копить долго:

— Обычно срок вклада — около трёх лет. Значит, придётся каждые три года «перекладываться».

— Вклад легко закрыть, а значит, чтобы не потратить деньги раньше времени, нужна железная дисциплина. Такой могут похвастаться немногие.

Открыть индивидуальный пенсионный план

Индивидуальный пенсионный план — это счёт, который можно открыть

в Негосударственном пенсионном фонде (НПФ). Он позволяет сохранить деньги и заработать на вложениях. Для этого нужно делать перечисления — можно небольшие, но главное — регулярные. Деньги, которые вы перечисляете на ИПП, фонд инвестирует в ценные бумаги, и за счёт этого приносит вам доход. В отличие от вклада, доходность у НПФ не фиксированная — она отличается от года к году. Чаще всего она немного обгоняет инфляцию, как вклад, но бывают и менее удачные годы. Размер доходности зависит от рынка ценных бумаг, стратегии управляющих и комиссии за услуги НПФ. Такой способ копить на пенсию удобен простотой и регулярностью: достаточно оформить договор с НПФ и подключить автоплатёж с банковской карты. Вы сами выбираете, сколько денег и как часто будете перечислять, и можете изменить суммы в любой момент. Это дисциплинирует тех, кому сложно копить.

Регулярные взносы в НПФ можно подключить в разделе автоплатежей в Сбербанк Онлайн.

Посчитайте на специальном калькуляторе, какой примерно будет ваша пенсия, если начать переводить деньги в НПФ прямо сейчас. Разумеется, он покажет ориентировочные цифры — сейчас никто точно не знает, какой будет инфляция даже через год, и тем более через 25 лет. В любом случае средства никуда не денутся: их даже можно передать

по наследству, а отсудить при разводе их у вас не смогут..

Ещё один плюс НПФ — возможность оформлять налоговые вычеты и возвращать себе до 15 600 рублей каждый год. Сумма зависит от того, сколько налогов вы уплатили за год и сколько денег внесли на счёт

в НПФ. Возврат можно сделать самостоятельно через налоговую инспекцию, а если не хотите возиться с бумажками, поручите это специалистам за небольшое вознаграждение.

Сложность НПФ в том, что его не всегда просто выбрать — фондов много, и есть те, которые предлагают соблазнительно высокий доход. Лучше ориентироваться на надёжность фонда и число клиентов: чем больше людей доверяет деньги фонду, тем лучше. Например, в России больше всего вкладчиков у НПФ Сбербанка — 8,4 млн человек.

В любом случае, когда будете выбирать НПФ, посмотрите его доходность за последние несколько лет, а заодно уточните, участвует ли фонд

в системе страхования вкладов.

Оформить накопительное страхование жизни

Накопительное страхование жизни (НСЖ) работает так: вы заключаете договор на большой срок — обычно от 5 до 20 лет, и регулярно вносите небольшие платежи. Это подойдёт тем, кому трудно копить: здесь взносы обязательные. Если их не делать, счёт закрывается.

Это похоже на пополняемый вклад. К концу срока договора вы получаете все накопленные деньги плюс инвестиционный доход — в среднем около 5-9% годовых.ать в банке.

Главное преимущество НСЖ — страхование от различных рисков. Деньги можно получить не только к моменту выхода на пенсию, но и, например, при потере трудоспособности или уходе из жизни. Если происходит страховой случай, застрахованный или его семья получает всю сумму, даже если внёс деньги всего один раз.

За такое страхование можно получать налоговый возврат, как и по взносам в НПФ. Это 13% от внесённых сумм, но не больше 15 600 рублей в год.

Минус НСЖ в плане накопления на пенсию — отсутствие государственных гарантий на случай, если страховщик станет банкротом. Здесь нет аналога Агентства по страхованию вкладов, поэтому нужно очень внимательно относиться к выбору компании, в которую вы понесёте

свои взносы.

Купить квартиру, чтобы потом сдавать

В России это распространённая мечта. Плюсы тут понятны: риск потерять собственную квартиру невелик, её можно оставить в наследство,

а главное — почти всегда найдутся те, кому нужно съемное жильё.

Но этот вариант очень дорогой и не самый выгодный: чтобы окупить затраты на покупку и ремонт квартиры, её придётся сдавать около

15-20 лет.

Ещё один минус — надо тратить время и силы на поиск хороших жильцов и решение проблем. Также нужно помнить, что по закону нужно платить налог на этот доход и подавать декларацию. Но если есть деньги на лишнюю квартиру, это в целом неплохой способ вложений, тем более что жильё почти всегда можно продать или оставить в наследство.

Коротко

Начинайте откладывать на пенсию как можно раньше.

Если вам сложно копить, выбирайте способы, которые будут вас дисциплинировать — например, вложитесь в НПФ..

Удобнее всего — вложения в НПФ и накопительное страхование жизни. На втором месте — депозиты и сдача жилья в аренду.

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

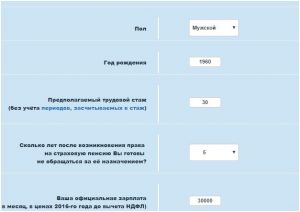

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

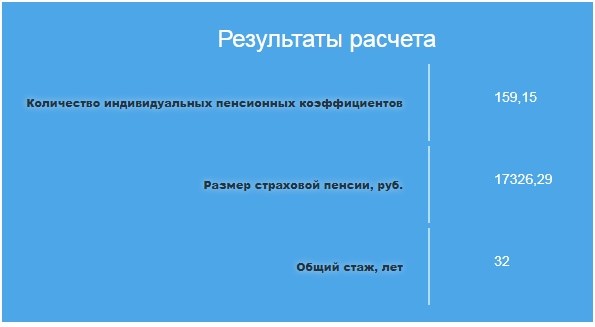

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Также по закону граждане могут написать заявление, чтобы перенаправить эти 6% в негосударственный пенсионный фонд. В зависимости от полученной прибыли будет расти накопительная часть пенсии.

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

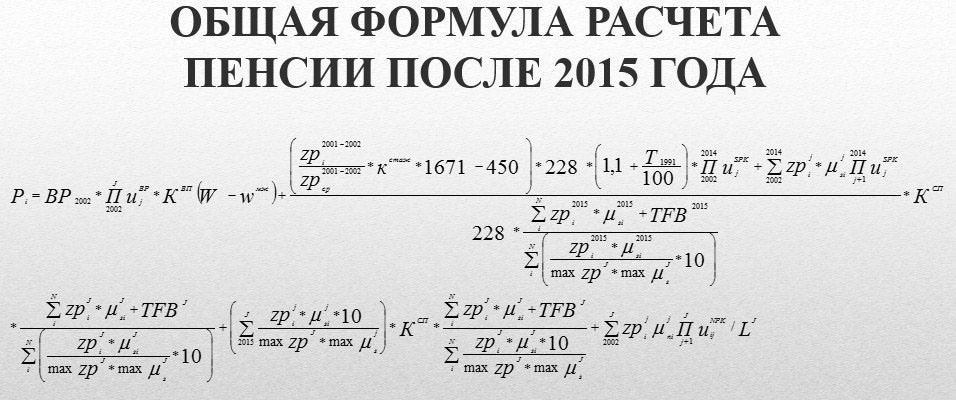

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

У вас уже есть 4,6 миллиона — нужно только решить, куда их вложить

«Когда мы состаримся, пенсию отменят, а наши отчисления заберет государство», — так говорят коллеги, если я заговариваю о пенсии.

Правы они или нет — неважно. Важно, что до конца года нам всем нужно принять решение: или мы ничего не делаем с нашей будущей пенсией, или пробуем сделать с ней хоть что-то.

4,6 миллиона — это сумма, которая накопится на вашем пенсионном счете, если будете работать 35 лет и зарабатывать в среднем 50 000 в месяц. Судьба этих денег решается сейчас. Либо их сожрет дефицит Пенсионного фонда, либо вы заберете часть этих денег и попробуете на них заработать. Что именно произойдет — решаете вы, крайний срок — 31 декабря.

В этой статье мы разберемся, зачем в России реформируют пенсионную систему, есть ли в этом смысл и как на этом заработать.

I. Что такое пенсия?

Пенсия — часть социальных обязательств государства. Система работает так: сначала гражданин отчисляет деньги в пенсионный фонд, потом государство из этого фонда платит ему пенсию. Это условная схема, в разных странах пенсионная система работает по-разному.

Во многих странах Азии, Африки и Южной Америки пенсии нет. Работник рассчитывает или на свои сбережения, или на детей, которые поддержат его в старости.

В США и многих европейских странах индивидуально-накопительная система : работник копит деньги на своем пенсионном счете, потом получает их в виде пенсии. Сколько накопил — все твои.

В России распределительная система . Работает так: работодатель платит за вас деньги в Пенсионный фонд, они сразу уходят на выплаты нынешним пенсионерам. Пока за вас платят, у вас формируется определенный «вес» в системе пенсионного обеспечения, вы копите баллы. Когда вы уйдете на пенсию, вы будете получать те деньги, которые поступят от трудящихся граждан будущего. Чем больше «вес» — тем больше пенсия. Грубо говоря, чем больше сегодня вы платите пенсию своему дедушке, тем больше пенсии за вас заплатят ваши внуки.

В США на пенсию можно прожить: она в среднем составляет $ 700 ( 43 000 рублей ). Американец без трудового стажа в старости получает пособие $ 280 (17 000 рублей). Российский пенсионер в среднем получает 12 000 рублей , без трудового стажа — 8311 рублей. На эти деньги можно только скромно выживать в провинции — если есть жилье и огород.

Российский пенсионер в среднем получает 12 000 рублей, без трудового стажа — 8311 рублей.

II. Что за пенсионная реформа?

В Советском союзе пенсионная система была полностью распределительной. Размер пенсии зависел от стажа и зарплаты. Заводы дымили, города строились, а молодые платили за пенсионеров.

В 2002 году началась реформа — плавный переход к накопительной системе. В 2013 году прошел последний этап реформы. Теперь пенсионные отчисления превращают в баллы и пересчитывают по сложной формуле. Размер пенсии зависит от баллов и коэффициентов, которые назначает правительство. Эти рудименты распределительной системы позволяют властям увеличивать или сокращать пенсии, когда понадобится.

Но в то же время реформа добавила элемент накопительной системы: часть денег теперь можно забрать из Пенсионного фонда и куда-нибудь вложить. Только надо успеть сделать это до конца года, пока власти не передумали.

III. Что такое страховая и накопительная пенсия?

Вот как дела обстоят сейчас. Работодатель отчисляет в Пенсионный фонд за каждого работника 22% от официального оклада. Эти деньги делятся на две части: страховую (16%) и накопительную (6%).

Страховая часть нужна для обычной распределительной пенсии. Это тот «общий котел», из которого нынешние пенсионеры получают пенсии.

Сейчас на одного пенсионера в среднем приходится 2,5 работника. Их отчисления в среднем по больнице дают те самые 12 000 рублей пенсии. К 2045 году, по оценкам Росстата, на одного пенсионера останется 1,5 работника. Это значит, что на одного человека денег в «общем котле» будет меньше, чем сейчас.

Накопительная часть не уходит на выплаты нынешним пенсионерам, а остается вашей. Вы можете ее инвестировать и передать по наследству. Но для этого нужно до конца года написать специальное заявление: тогда 6% от вашего оклада будет инвестироваться.

Если вы не напишете заявление, все 22% перейдут в «общий котел».

Накопительная пенсия — это финансовый инструмент. Вы передаете накопления управляющей компании или фонду, а они инвестируют в акции и облигации, покупают валюту, открывают депозиты. То есть ваши деньги копятся, зарабатывают и рискуют. Ту сумму, которая получается в итоге, компания будет выплачивать в виде пенсии.

Формировать накопительную пенсию могут только россияне 1967 года рождения и моложе

Накопительная пенсия: вам платят ваши деньги. Страховая: вам платят чужие деньги.

IV. Какая же у меня будет пенсия?

Этого никто не знает — ни государство, ни аналитики. На размер пенсии влияет слишком много факторов. Страховая зависит от демографической ситуации и политических решений, накопительная — от ситуации на рынке ценных бумаг и инвестиционных решений вашей компании. Вычислить это заранее невозможно.

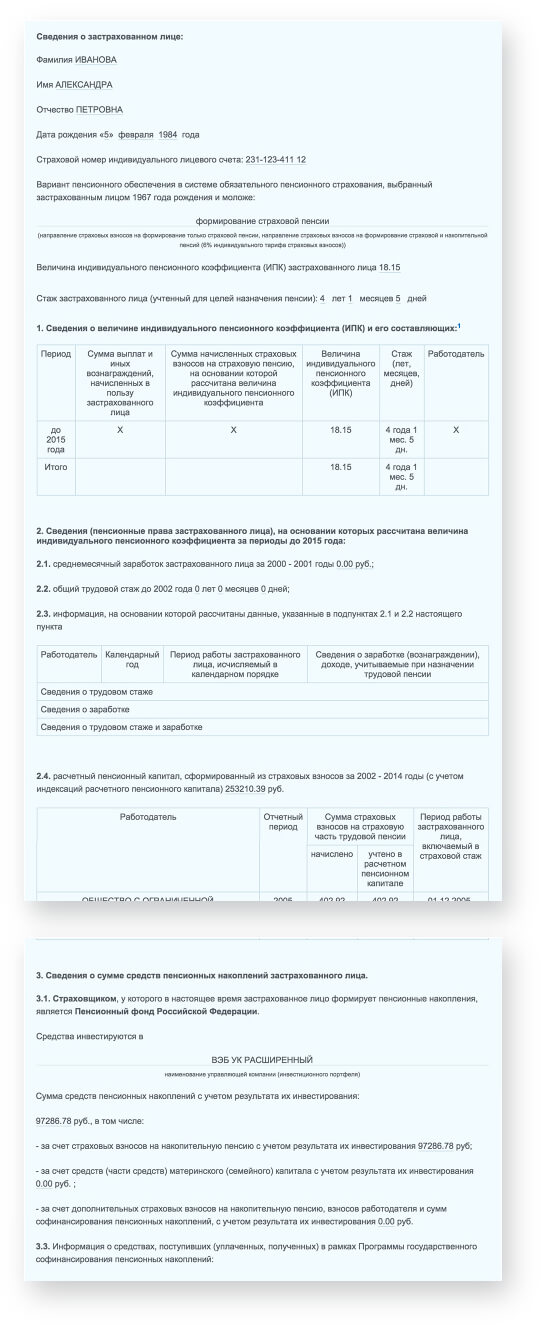

Единственное, что можно узнать — сколько на вашем пенсионном счете денег для страховой и для накопительной пенсии. Проверить пенсионный счет проще всего на gosuslugi.ru. Зарегистрируйтесь и сделайте запрос о состоянии пенсионного счета — на экране появится длинная выписка.

Теперь вы знаете всё о своем пенсионном счете и можете решить, что делать: оставить все для формирования страховой пенсии или передать часть для формирования накопительной.

V. Куда вложить пенсионные накопления?

Если вы решили получать накопительную пенсию, выберите, кто будет ей управлять:

- государственная управляющая компания («Внешэкономбанк»);

- частная управляющая компания;

- негосударственный пенсионный фонд.

Вы всегда сможете перевести деньги в другой фонд или компанию. Но учтите: они фиксируют доход раз в 5 лет. Если вы заберете деньги раньше срока, то потеряете инвестиционные доходы за год.

Еще вы в любом случае можете назначить правопреемника — он получит ваши пенсионные накопления, если вы умрете молодым, как Курт Кобейн или Тутанхамон (он умер где-то в 19 лет).

Государственная управляющая компания будет вкладывать ваши деньги без риска: в государственные и корпоративные облигации и банковские депозиты. Доходность в 2013 году составляла примерно 6,7%, в 2014 году — 2,7% дохода у расширенного портфеля и −2% по портфелю госбумаг (да, это значит убыток). «Внешэкономбанк» возьмет за свои услуги 10% от дохода.

Частная управляющая компания вложит деньги в облигации, акции и валюту — риск выше, чем у ВЭБ . Средняя доходность в 2013 году составила 5,2%, в 2014 году — 1%. Компания возьмет за свои услуги 10% от дохода.

Негосударственный пенсионный фонд передаст ваши деньги в управление нескольким частным управляющим компаниям. Риск распределится и будет ниже. Средняя доходность в 2013 году составила 6,9%, в 2014 году — 6,5%. Деньги окажутся в собственности НПФ — убедитесь, что он участвует в системе Агентства по страхованию вкладов. Если фонд обанкротится, АСВ возместит все убытки, включая инвестиционный доход. Негосударственный пенсионный фонд обходится дороже: 10% от дохода он заплатит управляющим компаниям и еще 15% заберет сам.

Главный риск — накопления может съесть инфляция. Фонды и управляющие компании не вправе увести вас в минус: если у вас было 50 000 накоплений, то как минимум столько же останется при выходе на пенсию. Но при инфляции 10% в год за 30 лет эта сумма обесценится. Чтобы этого не произошло, ваши деньги должны приносить доход.

Чтобы перевести пенсионные накопления в частную управляющую компанию, обратитесь с заявлением в любое отделение Пенсионного фонда или в Многофункциональный центр. Бланк заявления — на сайте ПФР . Чтобы перевести накопления в неправительственный фонд, сначала заключите договор с ним и только потом отправляйтесь в ведомство с заявлением.

VI. Как получить больше?

Если вы привыкли жить хорошо, пенсия не обеспечит вашу старость. Работодатель делает пенсионные отчисления максимум с 85 000 рублей. Неважно, получаете вы 85 000 рублей в месяц или 150 000 — на пенсионном счете окажется одна и та же сумма. Этой суммы будет недостаточно, чтобы в старости путешествовать, ходить в кино и завтракать в ресторанах. Разве что до нашей пенсии в стране произойдет что-то волшебное, и чаша изобилия Пенсионного фонда переполнится.

К тому же государство неохотно расстается с пенсионными отчислениями граждан. Неправительственные фонды до сих пор не получили отчисления за 2014 год, не получат за 2015-й и 2016-й. Правительство «заморозило» эти деньги. Накопительная пенсионная система пока работает только в теории.

Если хотите сытую старость, придется позаботиться о себе самим. Купите квартиру, откладывайте деньги на депозиты, вкладывайте в ценные бумаги, золото, валюту. Возможно, нам с вами удастся стать первым поколением российских пенсионеров, которые проводят старость интересно и с комфортом. Для этого за оставшиеся 30 лет надо накопить не сотню пенсионных баллов, а миллионов пятнадцать в валюте.

Читайте также: