Какие негосударственные пенсионные фонды закрыли недавно

За всю историю существования пенсионной системы в Российской Федерации ее кардинальные изменения проводились не один раз. Наиболее заметное из них произошло в 2002 году, когда пенсию по старости в России поделили на 3 обособленных группы: базовую (отменена), страховую и накопительную. Последняя же представляет наибольший интерес, поскольку до реформы 2002 года аналогов ее в нашей стране не было.

Накопительная часть в 2013 году была выделена в отдельный вид пенсионной выплаты. В соответствии с законом граждане вправе самостоятельно определять необходимость формирования данного вида обеспечения и распоряжаться тем, каким образом оно будет происходить – перечисляться в ПФР или в негосударственный пенсионный фонд (НПФ). Работа НПФ — это лицензируемая деятельность и за определенные нарушения организация может лишиться документа.

Бесплатно по России

Можно ли доверять НПФ

Многие граждане, которые вправе распоряжаться тем, каким образом будет формироваться их будущее пенсионное обеспечение, хоть и приняли решение о перечислении части страховых взносов на накопительную часть, однако оставили ее в государственном фонде. Такая позиция многими мотивируется тем, что накопления в ПФР находятся в большей сохранности.

НПФ же предлагают увеличить будущую пенсию за счет инвестиционного дохода, который образуется в результате вложений пенсионных средств граждан в различные проекты (в основном акции и иные ценные бумаги). Так существует ли риск потерять свою пенсию, формируя ее в НПФ?

Ответ на этот вопрос несколько неоднозначен. За те суммы, которые работодатель или сам гражданин перечисляет на накопительную часть, переживать не стоит. Федеральное законодательство предусматривает разносторонние меры контроля деятельности НПФ. Кроме этого, «пенсионные» деньги не могут быть взысканы по обязательствам негосударственного фонда, возникшим по каким-либо причинам.

Однако пенсию переводят в НПФ для получения дохода от инвестиций. Его же никакой фонд гарантировать не может. Потеря инвестиционного дохода вполне может случиться по причине финансовых проблем у НПФ, однако он же утрачивается, к примеру, и при переходе из одного фонда в другой чаще, чем один раз в 5 лет.

Кроме аккумулирования и формирования накопительной пенсии, что происходит в рамках ОПС, НПФ активно заключают договора добровольного пенсионного страхования. Государственные гарантии сохранности средств не распространяются на эти накопления. В этой связи существует риск, что в случае банкротства или отзыва лицензии у фонда они будут утрачены.

Из вышесказанного следует, что доверять НПФ можно и размещение накопительной части пенсии на их счетах не предполагает рисков ее утраты. В то же время прекращение деятельности фонда зачастую становится причиной потери инвестиционного дохода и средств, размещенных в рамках договоров добровольного пенсионного страхования.

Наиболее частой причиной прекращения деятельности рассматриваемых организаций является отзыв лицензии, который происходит по инициативе Центробанка РФ.

Список негосударственных фондов, у которых отозвали лицензию

Первые негосударственные пенсионные фонды начали появляться примерно в середине 90-х годов, однако они еще не участвовали в системе ОПС. После того, как гражданам позволили переводить пенсионные накопления на счета НПФ, контроль деятельности последних значительно усилился. Центральный банк РФ ежегодно по причине неисполнения ими требований законодательства.

Наиболее крупными организациями, которые закрылись в последние годы, являются:

- «Держава»;

- «Солнце. Жизнь. Пенсия»;

- «Защита будущего»;

- «Солнечное время»;

- «Адекта-Пенсия»;

- «Поволжский»;

- «Мечел-Фонд»;

- «Сибирский капитал».

Деятельность данных организаций с отозванной аккредитацией на сегодняшний день прекращена.

За что могут лишить лицензии НПФ

Чтобы организация была лишена лицензии на осуществление деятельности в рамках ОПС, должна быть веская причина. ЦБ РФ принимает подобное решение в следующих случаях:

- сокрытие или недостоверность предоставляемой регулятору информации;

- отсутствие достаточного количества оборотных средств;

- высокие инвестиционные риски;

- нарушение законодательных норм при инвестировании.

- отказ в передаче денежных средств другим НПФ в случае соответствующего волеизъявления клиента;

- размещение активов в кредитных учреждениях, не соответствующим требованиям, которые к ним предъявляются законом.

Что такое система гарантирования сохранности пенсионных накоплений

При Агентстве по страхованию вкладов (АСВ) действует специальный фонд гарантирования пенсионных накоплений. Он был создан для защиты прав и интересов граждан, застрахованных в системе ОПС. Каждый НПФ имеет обязательство по перечислению денежных средств в данный фонд. Если у участника системы будет отозвана лицензия, то АСВ осуществит компенсацию потерянных средств клиентам организации.

Таким образом, государство гарантированно обеспечивает сохранность пенсионных накоплений граждан в рамках ОПС.

Что будет с накоплениями, если НПФ обанкротится

В соответствии с действующими правовыми нормами после отзыва лицензии назначаются временные управляющие, в обязанность которых входит перевод всех денежных средств в ПФР с последующей ликвидацией фонда как юридического лица.

Накопительная пенсия, с момента аннулирования лицензии, переходит в ПФР. В этой связи гражданину необходимо до истечения календарного года подать соответствующее заявление о выборе другого страховщика.

Если же клиент неблагонадежного фонда решит оставить накопления в ПФР, то никаких действий ему предпринимать не нужно.

Вопросы и ответы

В 2016 году я заключил с известным пенсионным фондом договор для формирования добровольной накопительной пенсии и исправно вносил средства на свой счет. Теперь он разорился, что же будет с моими деньгами?

К сожалению, АСВ не осуществляет компенсаций денежных средств в рамках договоров добровольного пенсионного страхования. Вопрос о том, получите ли Вы свои средства, будет решаться в зависимости от наличия собственных средств фонда после завершения процедуры ликвидации.

Не могу определиться с выбором негосударственного пенсионного фонда. Множество их них предлагают одинаково заманчивые предложения по доходности. Как же выбрать наиболее подходящий?

Доходность является важным критерием при выборе НПФ. Однако не следует забывать, что не всегда увещевания агентов и рекламные проспекты соответствуют действительности. В среднем доходность успешных фондов составляет около 8-10%. Если обещают выше, то это, по всей видимости, недобросовестная организация.

Топ-5 самых надежных компаний

Ниже представлен Топ-5 негосударственных фондов по версии «Эксперт РА» – ведущего аналитического агентства России.

- «ГАЗФОНД «пенсионные накопления».

- АО «НПФ «НЕФТЕГАРАНТ».

- «ГАЗФОНД

- «ВТБ Пенсионный фонд»

- «НПФ Сбербанка».

Заключение

Для осуществления деятельности в рамках ОПС негосударственным пенсионным фондам требуется наличие лицензии. Однако, по причине нарушения законодательства последними, разрешение может быть отозвано, что грозит ликвидацией организации.

Клиентам фонда, у которого отозвана лицензия, по большей части, не о чем переживать, поскольку накопительная часть пенсии застрахована в государственной системе. Однако инвестиционный доход и добровольные перечисления могут быть утеряны, поэтому к выбору все же необходимо подходить крайне осознанно.

Полезное видео

Еще больше информации по теме в видео:

В течение последних 4-5 лет 34 НПФ прекратили работу по причине отзыва лицензии или банкротства. По закону при отзыве лицензии у НПФ все накопления граждан и реестр передаются в Пенсионный Фонд России в течение 3-х месяцев.

Что такое банкротство для НПФ?

По закону НПФ не может стать банкротом, потому что является нефинансовой организацией и не занимается коммерческой деятельностью. Однако у НПФ могут отозвать лицензию, чем занимается Центробанк РФ. Именно он выдает или отзывает лицензии у таких Фондов.

Что будет с пенсионными отчислениями граждан при отзыве лицензии НПФ?

Пенсионные накопления, которые находятся в НПФ, застрахованы. На них нельзя наложить арест, НПФ не сможет потратить их для решения финансовых проблем.

Как только у НПФ отзывают лицензию или происходит другой форс-мажорный случай, приведший к ликвидации организации, пенсионные накопления граждан переводятся в Пенсионный Фонд России в течение 3-х месяцев с наступления такого случая.

Дальше клиент определяется, с каким пенсионным фондом заключить новый договор: с государственным или негосударственным.

Что будет с деньгами от инвестиций НПФ?

Если говорить об инвестиционном доходе , то его вернут застрахованному вкладчику только в ходе конкурсного производства. Это будет после реализации имущества фонда. Все происходит по типу возврата денег АСВ банковским вкладчикам, когда составляется специальный реестр с ФИО вкладчиков и суммами, которые они должны получить.

После продажи имущества и активов полученные деньги идут на выплату инвестиционного дохода застрахованным вкладчикам. Если средств недостаточно для полного возврата, они делятся пропорционально между всеми вкладчиками.

Первые признаки возможного банкротства

Клиенту НПФ нужно постоянно мониторить финансовые отчеты о доходности организации. Эту информацию легко найти на сайте Центробанка, который каждый квартал публикует новые данные. Первым тревожным звоночком можно назвать постоянное снижение прибыли и доходности от инвестиций.

Кончено, не стоит сразу бить тревогу, ведь экономическая ситуация в стране не подразумевает масштабных темпов роста. Понятно, что низкие показатели доходности за несколько кварталов или год не свидетельствуют о финансовых проблемах фонда.

Если же тенденция по снижению доходности наблюдается несколько лет подряд на фоне прироста прибыли в других фондах, то здесь уже стоит задуматься.

Аналогичную поквартальную отчетность можно посмотреть и на официальном сайте НПФ, которые обязаны ее публиковать в открытом доступе. Некоторые НПФ даже открывают свои инвестиционные портфели, чтобы вкладчики видели, в какие именно активы вкладывает деньги тот или иной Фонд. Это большой плюс, ведь здесь можно заранее предугадать возможные исходы.

Что будет если расторгнуть договор с НПФ?

Если вы заподозрили неладное и решили расторгнуть договор с НПФ, предвещая ближайшее банкротство, в этом случае будет потеряна часть накоплений от инвестиционного дохода.

Накопительную часть пенсии НПФ трогать не имеет права, а вот инвестиционный доход от размещения накопительной части пенсии вернут вкладчику лишь частично. В соответствии с российским законодательством вкладчик может менять пенсионный фонд без штрафов не чаще, чем 1 раз в 5 лет.

Если делать это чаще, то тут все будет зависеть от условий договора с негосударственным пенсионным фондом, с которым он заключен. В большинстве случаев инвестиционный доход теряется за последний год, предшествующий году, когда состоялся переход в другой НПФ. Это лишний раз доказывает, как важно правильно выбрать негосударственный пенсионный фонд для размещения своей пенсии.

Примеры обанкротившихся НПФ

Сегодня в процессе ликвидации находятся 34 негосударственных пенсионных фонда, общая сумма пенсионных накоплений в которых составляет свыше 100 млрд рублей.

В 2015 году была отозвана лицензия у одного из крупнейших негосударственных пенсионных фондов в России -Благоденствие. По сообщениям регулятора отзыв лицензии был спровоцирован несоблюдением закона "О негосударственных пенсионных фондах". Лицензию аннулировали за неоднократные нарушения со стороны НПФ по распространению, предоставлению или раскрытию информации.

В том же году крупный НПФ из Ульяновска - Поволжский запустил процесс самобанкротства. Главной причиной послужила высокая конкуренция и несоответствие новому законодательству. НПФ нужно было полностью менять свою работу и увеличивать уставной капитал в соответствии с законом или закрываться.

В 2016 году была отозвана лицензия у НПФ Стратегия, которая осуществляла свою деятельность преимущественно в Перми. Тогда гендиректора Петра Пьянкова обвинили в растрате средств пенсионного фонда, в легализации преступного добытого имущества, в предоставлении ложной информации и т.д. В процессе принудительной ликвидации НПФ Стратегия АСВ выявил недостаточность общего имущества и активов для удовлетворения всех требований кредиторов. Общее количество вкладчиков этой организации превышало 130 тыс. человек.

Примечателен случай с Анатолием Мотылевым, который был владельцем 7-ми НПФ, у которых были отозваны лицензии («Солнце. Жизнь. Пенсия.», «Защита будущего», «Солнечное время») и т.д. Например, самый большой Фонд Мотылева - "Солнце. Жизнь. Пенсия" был лишен лицензии за частое нарушение закона о НПФ. В частности он не исполнял обязанности по своевременному переводу денежных средств, не исполнял предписания ЦБ РФ об устранении текущих нарушений, размещал деньги в активах, не соответствующих требованиям ЦБ и т.д.

Что выбрать: ПФР или НПФ?

Если сразу выбрать надежный НПФ, то это будет самым лучшим вариантом. Риск отзыва лицензии или банкротства такого НПФ будет минимальным, а доходность будет выше, чем при размещении накопительной части пенсии в ПФР. Таким образом, вкладчик получит больше выгоды от заключения договора с НПФ, чем с Пенсионным Фондом России.

Самый главный нюанс здесь - выбрать подходящий НПФ, который будет отвечать всем требованиям надежности:

С другой стороны, размещение средств в НПФ очень рискованно. Уже 34 организации находятся на стадии ликвидации, а большинство других НПФ представляют из себя пузыри, состоящие из нескольких мелких фондов, которые уже давно, но не официально являются банкротами. Понятно, что рано или поздно они тоже "лопнут".

На фоне НПФ Росгосстраха становится ясно, что доверять крупным компаниям с громкими именами становится сложнее. Ведь они направляют деньги на поддержание собственного бизнеса, фактически покупая акции своих же компаний.

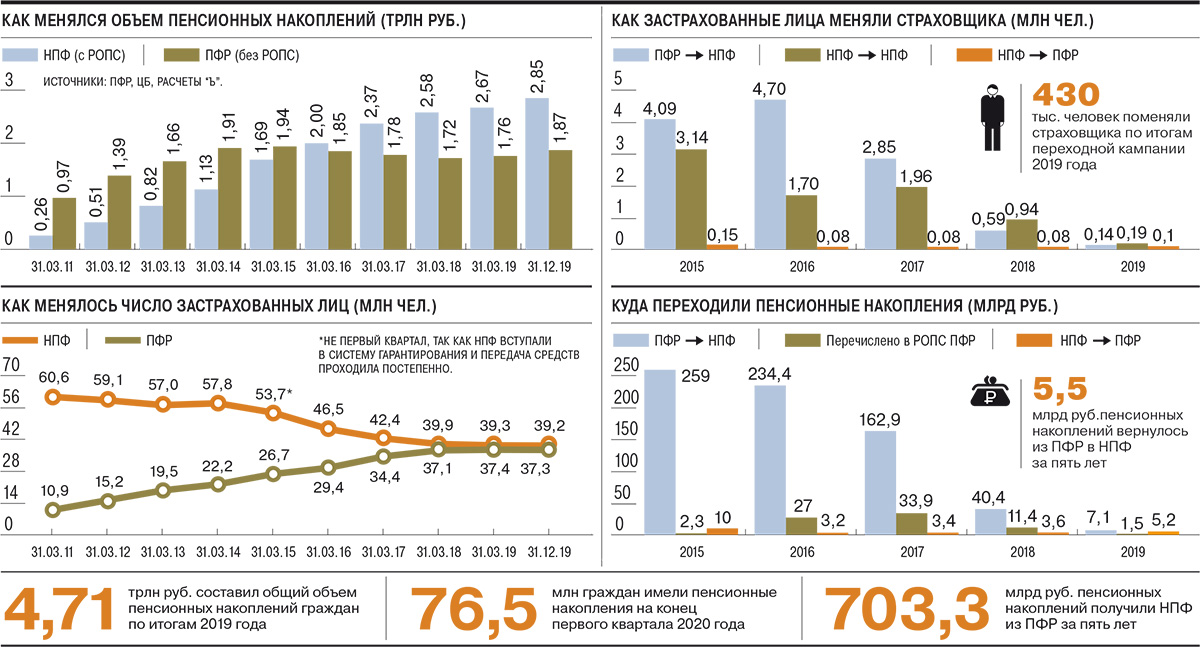

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Краткое содержание:

- «Как вы нам дороги»

- Закрытие ПФР

- Перспективы

- Обсуждение

Пока в Государственной думе горячо обсуждались поправки в Конституцию, на сайте РОИ была размещена инициатива № Ф 7762629, выдвинутая на федеральном уровне. Ее авторы предлагают ликвидировать Пенсионный фонд РФ. Услышав эту новость, далеко не все граждане поняли, что именно кроется за данной фразой, и как это может сказаться на действующих и будущих пенсионерах. Сейчас я попробую это объяснить.

«Как вы нам дороги»

Создатели инициативы указывают на то, что обслуживание большого количества отделений ПФР и содержание 122 000 работающих в них человек оплачивается в том числе и из пенсионных накоплений граждан, а средств из других источников недостаточно. Поэтому пенсии граждан теряют в размерах. Также указывается на некомпетентность многих сотрудников Пенсионного фонда, на большое количество нарушений с их стороны и множество установленных фактов коррупции, при работе с обращениями на получение и перерасчет пенсий.

Помимо огромных трат на содержание самого себя, Пенсионному фонду часто припоминают скандалы, связанные с необоснованно большими тратами на командировки и корпоративы, дорогостоящими зданиями и задержанными за взятки высокопоставленными руководителями. Все это сильно диссонирует на фоне постоянных предложений лишить ту или иную группу пенсионеров очередной выплаты и скандала с январской индексацией, после которой некоторые граждане получили прибавку «в один рубль».

Закрытие ПФР

Инициатива предполагает поэтапное закрытие отделений ПФР – по мере того, как их функции будут передаваться расширяющимся для этого отделениям МФЦ. Также предполагается увеличение связанных с пенсионным обеспечением обращений, через портал Госуслуги. Счетами же граждан должны будут заняться банки.

К слову, предложение полной ликвидации Пенсионного фонда, заучит не в первый раз. Уполномоченный при Президенте по защите прав предпринимателей Борис Титов, год назад уже выдвигал такое предложение, называя ПФР непрозрачной, неэффективной и ненужной организацией. Тогда политик предлагал передать управление пенсиями Федеральному казначейству.

Перспективы

Я считаю, что инициаторы не учли многие важные нюансы. В первую очередь, касающиеся реализации. Расширение отделений МФЦ для полной передачи им функций ПФР потребует дополнительного набора персонала. А куда денутся работники закрытых ПФР? Скорее всего, именно они и займут эти новые места. То есть, будут работать те же самые люди, с теми же самыми навыками, просто поменяется табличка на входе. И на реализацию этого проекта наверняка уйдет немало денег.

Кроме того, передача баз данных новой организации с их переносом на новую систему с большой долей вероятности может привести к потере части информации о пенсионных баллах и стаже граждан. Их восстановление – долгий и мучительный процесс, который, вероятно, ляжет на плечи самих граждан. Но и оставаться в современном своем виде ПФР, скорее всего, долго не сможет.

Для сравнения: в Управлении социального обеспечения США, в два с лишним раза меньше сотрудников, а население в два с половиной раза больше. И они вполне профессионально справляются со своей задачей, несмотря на то что объемы выплат пенсий и пособий почти в 10 раз больше.

Да, менять ситуацию действительно необходимо. Но, по моему мнению, предложенная инициатива этому не поможет. Вместо нее стоило бы начать с приведения в порядок баз данных, работы по устранению возможных сбоев и ошибок в них. Необходимо продумать способы защиты от потери стажа и баллов из-за ошибок на всех этапах. Основные проблемы известны, но эффективной системы их решения нет.

По мере обучения новых специалистов штат уже имеющихся сотрудников следует сокращать до тех пор, пока он не достигнет приемлемых размеров. Один хорошо подготовленный сотрудник, работающий с нормальной системой, может заменить нескольких малоорганизованных, работающих «как принято».

А что по этому поводу думаете вы? Согласны ли вы с автором инициативы или со мной или имеете другую точку зрения? Прошу принять участие в обсуждении публикации, в комментариях под ней. Спасибо за внимание.

Марафонец

Бег на месте к горизонту

Пандемия убьет все негосударственные пенсионные фонды. С пенсиями готовится еще один большой обман..

Экономический кризис искоренит все негосударственные пенсионные фонды

Естественно, было сделано предположение о том, что ее улучшение приведет к восстановлению стоимости активов НПФ. Однако на фоне ожиданий Минфина о существенном сокращении размера страховых взносов в государственные внебюджетные фонды это выглядит удручающе. Уж если только за март, который относительно текущего апреля выглядел вполне сносно в экономическом плане, НПФ потеряли 0,8% стоимости своих портфелей и 1,5% резервов, можно сделать вывод, что в дальнейшем эти потери будут только возрастать.

Да и прогнозы экспертов Высшей школы экономики РФ оптимизмом не блещут: по их ожиданиям, общие потери пенсионной системы России могут составить 1,6 триллиона рублей. Правда, это если события будут развиваться по плохому сценарию — со всплеском безработицы и сокращением зарплат. Но представить себе, что Россия может выйти из кризиса как-то иначе, практически невозможно.

Впрочем, главный аналитик банка «Солидарность» Александр Абрамов обращает внимание на то, что 82% активов НПФ вложены в корпоративные облигации и государственные ценные бумаги. В складывающейся ситуации это, по его мнению, весьма позитивный момент

«СП»: — А такая консервативная политика НПФ способна сгенерировать какие-то убытки, если экономика страны подвергается столь сильной нагрузке, как сейчас? Ведь в нынешней ситуации даже системно значимые компании испытывают трудности, и едва ли можно в таких условиях вести речь о каких-то прибылях для вкладчиков…

— Системно значимые компании власти однозначно будут поддерживать в период кризиса, то есть какие-то ощутимые потери им не грозят. Хотя в периоды кризиса, подобного нынешнему, обойтись совсем без убытков — это уже большое достижение. Ведь потери так или иначе понесут все — либо прямые, либо через удешевление активов, либо за счет инфляции. Мировой кризис ведь только-только начинается, и он может оказаться очень затяжным. Так что в данном случае консервативная политика, которую осуществляют НПФ, вполне оправдана.

Однако именно в этом, считает экс-президент Национальной лиги управляющих, эксперт по работе с НПФ Дмитрий Александров одновременно кроется и ахиллесова пята пенсионной системы России.

— Я думаю, весь основной негатив, который только могла поймать наша экономика, она уже поймала, так что если в дальнейшем что-то и возможно в этом плане, то какие-то коррекции. Но проблема российской пенсионной системы заключается в том, что никто не хочет брать на себя ни за что ответственность, — подчеркнул он. — Поэтому НПФ и продолжают сидеть в длинных облигациях федерального займа и пяти- или семилетних корпоративных бондах и говорить — ну, речь же идет о пенсионных деньгах, поэтому мы так и консервативны. Но, например, в прошлом году активно развивался «Газпром» с «Роснефтью» и вообще вся нефтянка. Соответственно, росли и дивиденды по их акциям. Но НПФ весь этот рост банально профукали.

Конечно, основная задача НПФ — не столько приумножить накопления пенсионеров, сколько их сохранить. И с этой позиции их стратегия может быть оправдана, поскольку дефолтов как таковых в подобных активах быть не должно, а если, в крайнем случае, и будут, то небольшие. Но вопрос заключается в другом: а что нам в принципе делать с этой системой?

«СП»: — А что с ней не так?

— Ее проблема в том, что если у нас рынок растет, то НПФ практически никакого приумножения капитала не получают, но кричат с пеной у рта про консервативность и защиту. А когда рынок падает, и стоимость корпоративных бондов в случае их перепродажи до срока погашения — вместе с ним, то тут же начинаются разговоры о том, что получить прибыль тут нереально, поскольку «вы же видите — рынок упал». Кстати, вот это снижение стоимости активов НПФ в 23 миллиарда рублей, скорее всего, и случилось в результате их переоценки.

Нам пора уже, наконец, определиться — у нас пенсионные деньги в НПФ для чего? Для того чтобы зарабатывать дополнительный доход для пенсионеров к их выходу на заслуженный отдых? Или мы в основном про консервативность, и только немножко — про доходность? Если последнее — тогда мы и не зарабатываем, и не защищаемся.

«СП»: — Почему не защищаемся? Ведь консервативный подход к вложению средств пенсионеров в облигации федерального займа, в принципе, не ведет к убыткам.

— Как показала сегодняшняя ситуация, кризисы бывают по разным причинам, так что хеджироваться от них практически невозможно. Предыдущий кризис — кто бы мог подумать — неожиданно спровоцировали, обесценившись, американские ценные бумаги Fannie Mae. Теперь вот — коронавирус. По идее, в этот момент нормальные управляющие НПФ должны бы взять себя в руки, зажать все сомнения в кулак и начать покупать. По классической схеме, известной еще с античных времен — покупай, когда все продают, и продавай, когда все покупают. Ведь когда-нибудь и нефть будет стоить более 100 долларов за баррель, и квартиры в Москве подорожают процентов на 40−50, земля подорожает.

Но кругом паника — ах, всё падает, и все гадают, сколько это может продолжаться. А в следующий раз кризис из-за какой-нибудь условной Сирии произойдет, и мы вновь не окажемся к нему готовы.

«СП»: — А если все-таки средства пенсионеров в НПФ — для дополнительного заработка пенсионерам, которых пенсионная реформа в принципе сделала нищими?

— Тогда для этого нужно проводить более серьезную работу с учетом средств, надо более скрупулезно распределять их по разным портфелям. Например, если вы выходите на пенсию где-то через 25 лет, то для вас сегодняшняя стоимость этих ценных бумаг, по большому счету, значения не имеет. Вам важно, чтобы у портфеля в целом был рост. Для этого, например, на каком-то этапе можно бы и акции какие-нибудь прикупить. Возможно, более высокорисковые, но зато и более высокодоходные. А когда вам до пенсии остается, предположим, лет пять, тогда, вероятно, более оправдан будет портфель с консервативными инструментами. Тут надо проводить работу с клиентами, предупреждать их о разных вариантах, предлагать, советоваться, спрашивать.

Но когда НПФ проводят политику из разряда «и рыбку съесть, и в поезд сесть», ни к каким результатам это не приводит.

«СП»: — С такой политикой негосударственные пенсионные фонды придут к тому, что все их активы обесценятся, и возмещать все убытки, а также выплачивать несчастным пенсионерам вместо обещанных людоедской пенсионной реформой баснословных барышей жалкие копейки придется Пенсионному фонду России. Или, проще говоря, нашему госбюджету.

— Я уже говорил это неоднократно, и повторю снова — наиболее близкий к России опыт пенсионной реформы есть у Казахстана. И там примерно так и было сделано. Ребята из разных НПФ сначала куролесили-куролесили, потом пытались создать единого большого негосударственного конкурента Пенсионному фонду Казахстана. В итоге все активы сначала в полудобровольном, а потом и вовсе в приказном порядке слились государству.

Полагаю, у нас произойдет ровно то же самое, поскольку система НПФ у нас в принципе нежизнеспособна. А раз так, то и платить за это, по большому счету, некому. Так что рано или поздно мы в госбюджете эту схему увидим. Поскольку в Минфине у нас сидят «головастые» ребята, думаю, поступят хитро — выпустят какие-нибудь бонды и закроют ими образовавшиеся финансовые дырки. Выплатные пенсии для стариков будут вытаскивать из оставшихся активов НПФ, а «долгие» деньги так на этих бондах и останутся, что называется, до лучших времен.

«СП»: — То есть по факту никаких прибылей к своей в подавляющем большинстве случаев нищенской пенсии старики, доверившие свои накопления негосударственным пенсионным фондам, не получат?

— К сожалению, да. Система-то такая, что, как говорится, ни рыба, ни мясо, ни утка и не гусь.

https://svpressa.ru/economy/article/262996/

Пенсии в СССР. Просто факты.

О пенсиях в СССР пишут чаще всего в двух видах. В радужном: каждый советский пенсионер получал в месяц 100-120 рублей. В коричневом: совковые пенсионеры жили на 10-15 рублей в месяц. Занимательно, что и радужисты, и коричневые по своему правы.

Начнем с личного. С моих бабушек-дедушек.

Пенсия в 32 рубля . Была назначена в 1975 году одной из моих бабушек. Общий (прерывный) стаж - немногим более 11 лет. Зарплата за последние 8 лет 100-110 рублей.

Пенсия в 45 рублей . Была назначена в 1967 году. Это вторая бабушка. С 1930-х годов работала машинисткой. Зарплата в последние годы работы 90 рублей.

Пенсия в 60 рублей . Была назначена в 1975 году. Дед имел 45 лет непрерывного стажа (в разных специальностях). Предпенсионная зарплата - 120 рублей.

Пенсия в 105 рублей . Была назначена в 1972 году. Второй дед был главбухом.

Итак, перед нами минимальная пенсия 32 рубля , максимальная - 105 рублей . То есть средняя пенсия моих дедов-бабушек равна минимальной заработной плате установленной в 1970-х годах. То есть 70 рублям.

Но если смотреть раздельно, то выходит следующее. Одна семья имела общую пенсию 92 рубля (средняя выходит 46 руб.), а вторая - 150 рублей (средняя - 75 руб.). Это факты из жизни. А теперь официоз. Правдивый. Из советской брошюры "Пенсии рабочим и служащим" . Тираж 300 тыс. экз. В общем, доступная информация.

Для начала разъяснение, откуда брались средства для пенсионных выплат в СССР. Из взносов предприятий в государственное социальное страхование. Взносы уплачивались без каких-либо вычетов из зарплаты. Более того, даже отсутствие таких взносов не лишало рабочих и служащих права на пенсию.

Пенсия по возрасту на общих основаниях устанавливалась при достижении мужчинами 60 лет, а женщинами 55 лет, при общем стаже работы не менее 25 и 20 лет соответственно.

Пенсия по возрасту при неполном стаже работы назначалась рабочим и служащим при наличии следующих условий: а) достижение пенсионного возраста (см. выше) в период трудовой деятельности, б) если они проработали в общей сложности не менее пяти лет, в) непосредственно перед выходом на пенсию проработали не менее трех лет, г) обратились за пенсией не позже месячного срока со дня прекращения работы. Отметим, что к этой пенсии надбавки не начислялись.

Льготные пенсии, а также персональные, мы здесь рассматривать не будем. Историю развития советской пенсионной системы тоже оставим за пределами данной заметки.

По единой шкале пенсия по возрасту на общих основаниях для рабочих и служащих исчислялась так (1980-е годы):

| Месячный заработок в рублях | В % к заработку | Наименьший размер пенсии в рублях |

| До 50 руб. | 85 | 40 руб. |

| От 50 до 60 руб. | 75 | 42 руб. 50 коп. |

| От 60 до 80 руб. | 65 | 45 руб. |

| От 80 до 100 руб. | 55 | 52 руб. |

| От 100 и выше | 50 | 55 руб. |

Максимальный размер пенсии по возрасту на общих основаниях составлял 120 рублей.

Пенсионерам по возрасту при неполном стаже работы пенсии рассчитывали следующим образом: a разделить на 300 умножить на b , где а - полная пенсия исчисленная из среднемесячного заработка, 300 - нужный общий стаж в месяцах (25 лет по 12 месяцев - для мужчин, для женщин вместо числа 300 будет 240 , т.е. 20 лет в месяцах), b - число месяцев имеющегося стажа. По такой формуле была рассчитана пенсия одной из моих бабушек (32 рубля).

К стандартной пенсии полагались еще и надбавки (это не касалось пенсионеров с неполным стажем работы).

Надбавка 1 : За непрерывный стаж работы (больше 15 лет) - 10%.

Надбавка 2 : За длительный стаж работы (свыше 35 лет у мужчин и свыше 30 лет у женщин) - 10%

Обе надбавки не могли быть начислены одновременно. Либо первая, либо вторая.

Надбавка 3 : За длительный непрерывный стаж на одном предприятии (25 лет) при длительном общем стаже (35 лет) - 20%

Эта надбавка не могла быть начислена с другими надбавками.

Пенсии в СССР исчислялись из полного заработка, а не из суммы, которую получали на руки после удержания подоходного налога.

Сельским жителям назначалась пенсия на 15% меньше , чем рабочим и служащим. То есть, максимальная пенсия для этой категории граждан составляла 102 рубля, а минимальная - 34 рубля . В тоже время, сельчане имели определенное преимущество перед рабочими и служащими. Дело в том, что работающие сельские пенсионеры получали пенсию полностью, не взирая на размер их заработка. У рабочих и служащих с этим было посложнее - работающий пенсионер не мог иметь общий доход (пенсия+зарплата) свыше определенной суммы. В случае превышения лимита пенсия снижалась на размер этого самого превышения.

Читайте также: