Какой процент будет поступать на финансирование накопительной пенсии после моратория

В 2017 году Правительство РФ приняло Закон №413-ФЗ от 20.12.2017г., продлевающий заморозку накопительной части пенсии. С 1 января 2018 года взносы, отчисляемые работодателем в Пенсионный фонд РФ, которые далее переходили в негосударственный пенсионный фонд, выбранный гражданином, вновь заморожены. В статье рассмотрим подробнее, что это значит для простых пенсионеров.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87 . Это быстро и бесплатно !

Что мораторий означает для граждан?

Пенсия граждан в РФ формируется исходя из перечислений, которые направляет официальный работодатель в отделение ПФР. Все взносы составляют 22% от размера заработной платы гражданина. Из них 16% автоматически переходят на страховую часть, а оставшиеся 6% могут формировать накопления россиян, которые в будущем увеличат их средний размер пенсии.

Проиндексировать накопления можно при переводе накопительной части пенсии в НПФ (о том, стоит ли переводить накопления в НПФ, написано тут, а о том, как это сделать, рассказано здесь). Компанию клиент выбирает по нескольким признакам: доходу, надежности, известности бренда и отзывам других вкладчиков (о том, куда выгоднее вложить накопительную часть пенсии, рассказывается в отдельной статье) . При уровне дохода, превышающем инфляцию в стране, клиент получает инвестиционную прибыль на отчисления накопительной части пенсии. Выплаты производятся при достижении вкладчиком пенсионного возраста (о том, кто и когда может получить накопительную часть пенсии, говорится в нашем материале).

С 2014 года в России действует мораторий на формирование накопительной части пенсии. Мораторий, или заморозка, означает временное приостановление формирования взносов из ПФР на накопительную часть. Все средства, уплаченные работодателем в Пенсионный фонд, переходят на нужды государства, то есть в страховую часть.

Граждане, которые перешли в частную компанию после 2014 года, не смогут увидеть свои накопления, так как их формирование временно приостановлено согласно Закону Правительства РФ — ст. 6.1 ФЗ №351 от 04.12.2013г.

Причины введения в России

Заморозка (мораторий) обязательного пенсионного обеспечения (страхования) негативно сказывается на будущем доходе граждан РФ, которые официально трудоустроены и надеются получить достойную пенсию. Инвестирование накопительной части пенсии за счет средств негосударственного пенсионного фонда увеличивает размер отчислений до 100%, при этом вкладчики не несут финансовых потерь и не обязаны дополнительно выплачивать средства в фонд.

Обязательства по уплате всех взносов лежат на работодателе, а гражданин может выбрать их дальнейшую судьбу: оставить на распределение средств и их дальнейшую выплату действующим пенсионерам, либо перевести на накопления с целью получения дохода в будущем.

Но мораторий не позволяет гражданам на 100% воспользоваться своим правом выбора будущей пенсии. Клиенты НПФ, которые решили увеличить размер будущих пенсий за счет средств частного фонда, вынуждены мириться с новым Законом РФ, ограничивающим их формирование. Согласно Закону, на время введения моратория на формирование накопительной части пенсии в РФ, все взносы вкладчиков принудительно распределяются в страховую часть.

Введение моратория обусловлено наличием финансовых проблем в бюджете страны. В частности, Пенсионный фонд России, осуществляющий выплаты не только пенсионного характера, но и социального назначения, недополучает средства в размере до 1,2 трлн. рублей ежегодно. Нехватка связана с недобросовестной деятельностью тысяч российских работодателей, которые по-прежнему осуществляют выплаты заработной платы «в конвертах», либо задерживают с перечислением средств в бюджет.

Дефицит средств в ПФР вынуждает Правительство искать новые способы получения финансов. Заморозка накопительной части пенсии обеспечивает прибыль в размере более 500 млрд. рублей, которые помогают фонду выполнять обязательства перед россиянами.

Почему замораживают накопления?

Заморозка накопительной части пенсии позволяет государству получить дополнительный доход за счет средств вкладчиков, которые перевели свои накопления в негосударственную компанию. Их средства по-прежнему будут формироваться на страховую часть и распределяться на государственные нужды.

Одной из причин приостановления программы ОПС (обязательного пенсионного страхования) является постоянное плановое индексирование размера пенсий для действующих пенсионеров (о страховании накопительной части пенсии читайте в нашей статье). В планах Правительства РФ – приблизить размер среднемесячной пенсии граждан РФ к европейским стандартам, позволяющим пенсионерам не экономить на продуктах питания, одежде и прочих нуждах.

Но для будущих пенсионеров, ныне работающих граждан РФ, такие поправки в законодательстве несут определенные финансовые потери. В среднем, работающий россиянин с уровнем заработной платы в 30 тыс. рублей за свой трудовой стаж сможет обеспечить резерв, состоящий из накопительных средств, проиндексированных негосударственным фондом, в размере до 2 млн. рублей. Эти средства пойдут на увеличение его будущей пенсии.

Заморозка запрещает россиянам увеличивать свои доходы с помощью программы ОПС. Единственным вариантом софинансирования остается вступление в программы, предусматривающие самостоятельные взносы в НПФ, например, индивидуальные пенсионные планы.

До какого года взносы в НПФ считаются замороженными?

С одной стороны, мораторий начал действовать с момента перестройки системы пенсионного обеспечения в стране. Ранее пенсия формировалась исходя только из уровня официальной заработной платы гражданина и его трудового стажа. У россиян не было возможности выбрать, куда распределить часть отчисляемых работодателем накоплений. Все средства направлялись в ПФР и распределялись согласно указаниям Правительства России.

С момента внесения изменений в систему формирования пенсий в стране (2002 год) впервые граждане смогли выбрать, хотят ли они увеличить свои пенсионные накопления. Негосударственные пенсионные компании начали активно появляться еще в начале 2000-х, но рост вкладчиков увеличился с 2010-2012 гг., когда граждане узнали о возможности перевода накопительной части пенсии в негосударственные фонды.

После 2008 года экономика страны претерпевала кризисные явления, которые затронули и систему пенсионного обеспечения. Одним из первых решений Правительства РФ о сохранности государственного бюджета стал Закон на внедрение моратория, запрещающего формирование накопительной части пенсии в России.

Действие моратория ранее распространялось только на 1 год, и с наступлением нового периода Правительство РФ внедряло поправки в действующий Закон, чтобы продлить срок заморозки (ФЗ №413 от 20.12.2017г.). С 2015 года мораторий продлился сразу на 2 периода – до конца 2017 года.

До какого года заморожена накопительная часть? В сентябре 2017 года Закон продлили до конца 2019 года. Таким образом, действие моратория заканчивается 1 января 2020 года, при условии, что Правительство РФ не продлит заморозку на новый срок.

Что будет дальше?

Последствия, ожидания, прогнозы Законодательно закреплено, что заморозка накопительной части пенсии продлена до конца 2019 года. При этом россияне, которые перевели свои перечисления после начала действия моратория (1 января 2014 года), не смогут получать доход от негосударственных компаний на период действия заморозки.

Что станет с частью, которую заморозило государство, известно: она пойдет на выплаты обязательств Пенсионного фонда России. При этом действие моратория, по прогнозам экономистов, будет продлено еще неоднократно.

При этом изначально заморозка пенсии, которая впервые произошла в 2014 году, планировалась в конце 2013 года как разовое явление «шокирующего» финансового характера, реализованное для экстренной экономической поддержки ПФР.

Однако меры единовременного характера оказались недостаточными: несмотря на приток капитала в Пенсионный фонд в размере почти 250 млрд. рублей в 2014 году, резервы следующего года остались по-прежнему в дефицитном состоянии. Это вынудило Правительство РФ продлить действие моратория до 2016 года, позднее заморозка еще раз продлилась уже на 2 года.

Тенденций к отмене моратория в 2020 году пока нет: меры, принятые в качестве притока финансовых средств с помощью заморозки накопительной части пенсии, оправдывают себя. Некоторые эксперты считают, что причиной нехватки финансов в ПФР является неоправданная стратегия формирования пенсий в РФ, которая пока еще не может на 100% применяться к особенностям российской экономики.

Заморозка накопительной части пенсии лишает граждан РФ получить дополнительный доход при достижении пенсионного возраста. Меры, принятые Правительством РФ, обусловлены нехваткой ресурсов в ПФР. В 2017 году был принят Закон №413-ФЗ от 20.12.2017г. о продлении действия моратория до конца 2019 года. Тенденций к отмене заморозки накопленной части пенсии россиян пока не наблюдается.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

В результате масштабной пенсионной реформы, которая произошла в нашей стране в 2002 году, было введено понятие накопительной части пенсии. Так, все граждане, которые родились в 1967 году и позднее, могли самостоятельно решать то, каким образом определять накопления для своей будущей пенсии – полностью перечислять средства на страховую часть или вместе со страховой формировать и накопительную.

За это время миллионы российских граждан трудоспособного возраста заключили договора с десятками негосударственных пенсионных фондов в расчете на достойную пенсию в будущем. Однако в 2014 году государство принимает решение о запрете отчислений на накопительную часть, последствия чего малопонятны для граждан и поэтому, кроме прочего, будут рассмотрены в рамках данной статьи далее.

Бесплатно по России

Что такое заморозка накопительной части пенсии

Чтобы ответить вопрос, что значит заморозка накопительной пенсии, необходимо для начала приобрести базовые представления о том, каким образом происходит накопление пенсии на счетах в ПФР, которые оформлены на каждого гражданина.

Итак, в соответствии с законодательством за каждого гражданина, осуществляющего трудовую деятельность, его работодатель вносит определенную денежную сумму, так называемые страховые взносы. Их размер индивидуален для каждого работника, поскольку непосредственно зависит от размера официальной заработной платы, составляя 22% от нее.

Если работник решил, что кроме страховой он также желает формировать накопительную часть пенсии, то данные взносы распределяются таким образом: 16% на страховую и 6% на накопительную.

Под заморозкой накопительной части следует понимать то, что временно все взносы направляются непосредственно в государственный пенсионный фонд. Иными словами, деньги идут на формирование только страховой пенсии.

Что говорит закон

Вопросы, которые непосредственно связаны с формированием пенсионных накоплений и, соответственно, с заморозкой накопительной части, подлежат строгому нормативно-правовому регулированию.

Так, данный мораторий был введен Федеральным законом от 4 декабря 2013 года № 351-ФЗ. Тогда предполагалось, что данная мера будет иметь временный, преходящий характер, в связи с чем запрет был распространен лишь на один год. Однако в последующем отдельными федеральными законами мораторий на отчисление средств на накопительную часть пенсии неоднократно продлевался ежегодно.

В конце же 2018 года в силу вступил Федеральный закон от 11.12.2018 года № 462-ФЗ, согласно положениям которого рассматриваемый запрет продлен до 2021 года, причем включительно.

Какие цели преследует правительство

Мораторий является решением, которое не может быть воспринято положительно. В проигрыше от этого оказываются как простые граждане, которые приняли решение о формировании накопительной части пенсии, так и негосударственные пенсионные фонды. Многие из них, по сути, оказались в результате данного запрета на грани банкротства.

Изначально, когда запрет ввели в первый раз, Правительство РФ заявляло, что причиной тому послужила необходимость проверки деятельности отдельных негосударственных пенсионных фондов по причине несоблюдения последними ряда положений федерального законодательства.

Однако многие аналитики посчитали, что истинная причина принятия столь непопулярного и болезненного решения – дефицит средств ПФР. Известно, что на протяжении многих лет государственный пенсионный фонд не имел достаточного количества собственных средств для исполнения социальных обязательств перед пенсионерами. В этой связи денежные средства на эти цели изыскивались в сторонних источниках. При этом по демографическим причинам этот дефицит имел тенденцию к постепенному нарастанию.

В 2014 году экономика России вступила в период системного кризиса, вызванного как внутренними, так внешними, политическими причинами, последствия которого ощущаются и по сей день.

В этой связи, во избежание коллапса пенсионной системы, Правительство и приняло решение о временном прекращении формирования данного вида пенсии.

Кроме этого, для обеспечения стабильности ПФР, государством в те же периоды был предпринят следующий ряд непопулярных мер:

- прекращение ежегодной индексации пенсионных выплат работающим пенсионерам;

- индексации пенсий неработающим пенсионерам в размере значительно ниже прогнозируемой и фактической инфляции;

- принятие решения об увеличении пенсионного возраста.

Когда впервые заморозили средства

Впервые решение о заморозке накопительной части пенсии было принято в 2014 году. Тогда же оно рассматривалось как временное, сроком лишь на один год. Однако, по причине стремительного ухудшения состояния российской экономики, запрет был продлен.

Продление моратория до 2020 года

К 2016 году неблагоприятные явления в экономике России начали постепенно спадать, при этом Правительству, при помощи различных мер, удалось преодолеть угрожающие стабильности пенсионной системы процессы.

Однако вполне ожидаемой «разморозки» накопительной пенсии так и не произошло. Решениями властей мораторий был продлен до 2020 года. А в 2018 году стало известно, что пенсии заморозят до конца 2021 года.

Как повлияет заморозка на размер будущих пенсий

Несомненно, тот факт, что на формирование пенсии накопительного типа в стране наложен мораторий, крайне негативно отражается на пенсионных ожиданиях граждан. В этой связи многие будущие пенсионеры понесли определенные убытки, связанные с тем, что инвестиционный доход от распоряжения их средствами был попросту утерян.

Причиной тому, кроме прочего, является еще и то, что многие НПФ, основной деятельностью которых является аккумулирование средств, полученных от страховых взносов, и инвестирование их в выгодные проекты, попросту объявили себя банкротами.

Эксперты отмечают, что данный мораторий имеет еще большие и отдаленные последствия. Так, определено, что НПФ практически полностью прекратили инвестиционную деятельность, что внесло свою лепту в замедление темпов экономического роста в стране в целом.

Многих граждан, которые имеют договора с негосударственными пенсионными фондами, беспокоит вопрос относительно того, какое будущее ждет текущую пенсионную модель накопительного типа. Ответить на него пока сложно, однако Министерство финансов РФ уже разрабатывает изменения.

Так, по предложенным на рассмотрение Правительству проектам накопительная пенсия будет существовать и в дальнейшем, однако происходить это будет в рамках формирования так называемого индивидуального пенсионного капитала (ИПК).

Предполагается, что граждане, заинтересованные в формировании данного вида пенсионных накоплений, будут обязаны самостоятельно уплачивать средства в выбранный ими негосударственный пенсионный фонд. Те же 22% от заработной платы, что вносит работодатель на цели ОПС, будут полностью идти на страховую часть или, попросту говоря, использоваться для исполнения текущих обязательств пенсионного фонда.

Мораторий, о котором идет речь в данной статье, был впервые введен в 2014 году на фоне значительного ухудшения состояния российской экономики и в целях недопущения коллапса пенсионной системы по причине растущего дефицита ПФР. Несмотря на то, что в 2016 году основные сложности удалось преодолеть, мораторий был продлен до 2020 года, позже и до 2021 года включительно. Оснований полгать, что Правительство и ПФР вернутся к докризисной модели формирования пенсионных накоплений, на данный момент не имеется.

Полезное видео

Что на самом деле скрыто за мораторием на накопительную часть пенсии? Смотрите в видео:

В 2017 году приняли ФЗ № 413, коснувшийся принятого ранее моратория. В результате заморозка накопительной части пенсии была продлена. Вся сумма взносов работодателя за сотрудника перечисляется в ПРФ. О том, чем подобное решение чревато для граждан, о причинах его принятия, а также о строках заморозки поговорим далее.

Что означает мораторий для обычных людей

Формирование пенсии происходит в зависимости от перечислений, направляемых официальным работодателем. Выплата состоит из 2 частей. Размер взносов составляет 22 % от дохода гражданина. 16 % из них перечисляется на страховую часть. Оставшиеся 6 % идут на накопление, при помощи которого в последующем удается повысить величину пенсии. Допустимо индексирование суммы. Процедура выполняется во время перевода накоплений в НПФ. Клиент может выбрать компанию для формирования накопительной части пенсии самостоятельно.

Эксперты рекомендуют отдавать предпочтение организации, учитывая следующие параметры НПФ:

Если уровень доходности превосходит размер инфляции, лицо сможет получить прибыль и повысить накопительную часть пенсии. Выплаты производят после того, как вкладчик достиг требуемого возраста. В ряде ситуаций средства могут быть предоставлены досрочно. В 2014 году был введен мораторий на формирование накопительной части пенсии. По-другому его называют заморозкой. Она представляет собой временное приостановление управления взносами на накопительную часть. Все средства переходят на страховую часть и используются на нужды государства до достижения лицом установленного законом возраста.

Зачем ввели мораторий

Из-за того, что накопительная часть пенсии заморожена до 2020 года, доход будущего пенсионера уменьшается. Инвестирование средств в НПФ позволяет повышать размер отчислений до 100 %. При этом лицо не несет финансовые потери и не будет обязано предоставлять дополнительные средства. Необходимость в уплате взносов ложилась на работодателя. Гражданин лишь определял дальнейшую судьбу денежных средств. Сумму можно было оставить в ПФР или перевести в НПФ для дальнейшего получения дохода и повышения размера накопительной части пенсии.

Важно! Введение моратория привело к тому, что гражданин не может воспользоваться правом выбора будущей пенсии. Если лицо приняло решение обратиться в негосударственный пенсионный фонд, оно должно мириться с новым законодательством, которое привело к ограничению формирования накоплений. Все взносы вкладчиков принудительно перенаправляются на страховую часть.

Заморозка накопительной части пенсии произошла из-за проблем государства. В обязанности Пенсионного фонда входит выплата не только пособия по старости, но и предоставление средств социального характера. В результате учреждение недополучает порядка 1,2 трлн руб. ежегодно. Это произошло из-за того, что многие российские работодатели недобросовестно выполняют свои обязанности, предоставляя денежные средства гражданам в конвертах и задерживая перечисление платежей на формирование пенсий в бюджет. Возникший дефицит средств заставил правительство искать новые источники финансирования. Заморозка накопительной части пенсии позволила получить прибыль в размере порядка 500 млрд руб. Это дает возможность фонду выполнять обязательства перед гражданами.

Зачем заморозили

Как уже говорилось ранее, мораторий на накопительную часть пенсии был наложен из-за потребности государства в получении дополнительного дохода. Ранее обманутые вкладчики принимали решение о переводе накопительной части в негосударственные компании. Сейчас сумма направляется на предоставление страховой выплаты и иные государственные нужды. Еще одной причиной приостановления программы формирования накопительной части пенсии выступает плановое индексирование выплат для действующих пенсионеров. Правительство РФ старается приблизить среднемесячные пенсии к европейским стандартам. В результате граждане смогут не экономить на продуктах питания, одежде и прочих нуждах.

Однако для лиц, которые еще не прекратили трудовую деятельность, подобное решение влечет за собой ряд финансовых потерь. Средний размер заработной платы составляет порядка 30000 руб. Это позволяет обеспечить существенный резерв средств, которые негосударственный пенсионный фонд проиндексирует. В результате гражданин сможет получить существенную прибавку к сумме. Средства пойдут на увеличение будущей пенсии. Мораторий привел к тому, что россияне не могут увеличивать доходы при помощи программы ОБС. Единственным вариантом выступает софинансирование. Для этого потребуется самостоятельно вступить в НПФ и производить взносы.

Когда разморозят пенсию

Мораторий начал действовать с 1 января 2014 года. Граждане восприняли подобное решение неоднозначно. Заморозка стала осуществляться с момента изменения системы пенсионного обеспечения. Ранее размер выплат зависел от уровня дохода гражданина его трудового стажа. Лицо не имело права решать, куда направить средства, перечисляемые работодателем. Весь доход переводился в ПФР и распределялся в соответствии с указаниями правительства РФ.

Обратите внимание: В 2002 году граждане получили право самостоятельно выбирать, хотят ли они повысить размер накоплений. За этот промежуток времени происходило активное формирование негосударственных пенсионных организаций. Рост вкладчиков наблюдается в 2010–2012 годах. В этот период лица узнали о возможности перевода средств в негосударственные пенсионные фонды.

После 2008 года экономика находилась в состоянии кризиса. Он коснулся и пенсионной системы. Возникла нехватка средств, препятствующая выполнению обязательств перед гражданами, находящимися на заслуженном отдыхе. Потребовалось искать новые источники для пополнения фонда. Правительство РФ предпринимало все действия для того, чтобы сохранить государственный бюджет. В результате был принят закон о введении моратория на формирование накопительной части пенсии. Изначально он продлился всего один год. Однако в последующем в нормативно-правовой акт были внесены изменения, которые повлекли за собой продление принятого решения. В 2015 году период продлили до конца 2017 года. Однако затем нормативно-правовой акт претерпел внеочередные коррективы. В сентябре 2017 года произошло продление моратория до конца 2020 года. В результате его срок действия завершится 1 января 2020 года. Правило будет актуально только в том случае, если заморозку вновь не продлят.

Чего ожидать в отношении моратория накопительной части пенсии

Уже известно, как государство поступит с замороженными денежными средствами. Их используют для выполнения Пенсионным фондом взятых на себя обязательств. Экономисты утверждают, что мораторий продлят еще неоднократно. Изначально заморозка пенсий планировалась в конце 2013 года. Действие предполагалось, как манипуляция шокового финансового характера, которая будет применена единовременно. Ее планировали выполнить для того, чтобы экстренно поддержать Пенсионный фонд. Замораживание накопительной части пенсии воплотили в жизнь в 2014 году. Однако временной меры оказалось недостаточно. Несмотря на то что при помощи подобного действия организация смогла получить практически 250 млн рублей, резерв по-прежнему оставался в дефицитном состоянии. Это вынудило правительство продлить мораторий. В результате заморозку пролонгировали еще на 2 года. Пока не ясно, когда накопительную часть пенсии разморозят. Эксперты говорят, что тенденции к отмене моратория в 2020 году пока нет. Метод оправдал себя. Организация смогла обеспечить приток финансовых средств. Эксперты считают, что причиной сильной нехватки средств выступает неграмотное ведение пенсионной политики. Действующая система не может на 100 % применяться в современных экономических реалиях. Необходима модернизация.

Обратите внимание! Ресурсы, поступающие в виде перечислений на страховую пенсию, не позволяют обеспечить выполнение обязательств Пенсионного фонда. В результате правительство вынуждено прибегать к распределению 6 % взносов на нужды государства.

Разобравшись, что такое заморозка пенсионных накоплений, гражданин выяснит, что выполнение процедуры влечет за собой лишение граждан РФ дополнительного дохода. Они не смогут получать прибыль от инвестиций в момент достижения пенсионного возраста. Мера была принята из-за того, что в Пенсионном фонде наблюдается нехватка ресурсов. В 2018 году в силу вступил закон № 413, который в очередной раз пролонгировал срок действия моратория накопительной части пенсии. Из вышеуказанного нормативно-правового акта следует, что период завершится в конце 2020 года. Если очередная пролонгация не будет выполнена, мораторий отменят. Граждане вновь смогут распоряжаться накопительной частью пенсии самостоятельно. Однако тенденция к прекращению заморозки отсутствует. Поэтому в последующем можно ожидать повторную пролонгацию.

В последних новостях говорится, что Госдума одобрила очередной закон, продлевающий заморозку пенсионных накоплений россиян до 2021 года. Все средства вновь будут идти на формирование страховой части. В результате граждане перестали получать накопительные выплаты. Чтобы сформировать эту часть пенсии, сегодня нужно производить добровольные взносы в НПФ или направить туда материнский капитал. Доходы большинства граждан не позволяют платить дополнительную сумму, чтобы повысить размер пенсии в будущем. Эксперты отмечают, что подобное действие не является изъятием накопленной части. Ее просто заморозили. Если говорить простым языком, принятие нормы лишает граждан возможности самостоятельно распоряжаться пенсией, приумножая средства за счет передачи НПФ. Дальнейшая судьба накопительной части пенсии будет ясна в следующем году.

В страховую часть пенсионной системы сейчас направляется шесть процентов заработной платы россиян. Такой закон действует с 2014 года. Эти деньги Пенсионный фонд тратит на выплаты сегодняшним пенсионерам. Норма планировалась до начала 2021 года, однако в прошлом году президент утвердил федеральный закон, которым накопительные пенсии заморозили еще на несколько лет, до конца 2023 года.

В нижнюю палату парламента документ внесли в начале осени 2020 года. В пояснительной записке подчеркивается, что это не уменьшит «объем пенсионных прав застрахованных лиц».

В свою очередь, в финансово-экономическом обосновании сказано, что реализация законопроекта приведет к уменьшению трансферта из федерального бюджета в бюджет ПФР на 669,3 миллиарда рублей, пишет ria.ru.

Как формируется накопительная пенсия

Действующее законодательство России предусматривает, что накопительная пенсия формируется у работающих граждан, которые родились в 1967 году и позже — за счет того, что работодатели уплачивают страховые взносы на финансирование этой части пенсии.

Также она положена мужчинам 1953-1966 года рождения и женщинам 1957-1966 года рождения, в пользу которых с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии.

Кроме того, накопительная часть формируется у участников программы государственного софинансирования пенсий и тех, кто направил средства материнского капитала на формирование пенсионных накоплений.

Мировая практика

Истоки решения о моратории накопительной части пенсии следует искать в самом начале истории реформирования отечественной пенсионной системы. Подходы, которые применялись на тот момент, были слишком оторваны от экономической теории в целом, а также учета примеров мировой практики в частности.

Пенсионные выплаты в развитых странах чаще всего базируются на двух основных источниках. К ним относятся госсистема распределения и накопительный компонент, который формируется зачастую добровольно. Последний достигает в диапазоне 15-40% от общего количества. Немаловажный факт, что в таких странах ответственность за сохранность накопительной части пенсии в полной мере ложится на государство.

Изъятие накопительного компонента, его заморозка, снижение величины является недопустимым. Более того, в развитых государствах работников сразу ориентируют, какой именно величины пенсионные выплаты им будут полагаться. При этом учитывается возраст выхода на пенсию, достижение должного уровня накоплений, показатели экономической эффективности.

Что мораторий означает для граждан?

Пенсия граждан в РФ формируется исходя из перечислений, которые направляет официальный работодатель в отделение ПФР. Все взносы составляют 22% от размера заработной платы гражданина. Из них 16% автоматически переходят на страховую часть, а оставшиеся 6% могут формировать накопления россиян, которые в будущем увеличат их средний размер пенсии.

С 2014 года в России действует мораторий на формирование накопительной части пенсии. Мораторий, или заморозка, означает временное приостановление формирования взносов из ПФР на накопительную часть. Все средства, уплаченные работодателем в Пенсионный фонд, переходят на нужды государства, то есть в страховую часть.

Клиенты, не успевшие перейти в НПФ до 1 января 2014 года, могут видеть сумму накоплений в виде 6% от взносов работодателя. Информация доступна в Личном кабинете на сайте НПФ. Средства доступны для индексации и не подлежат заморозке, так как были переведены в НПФ до введения решения Правительства РФ.

Граждане, которые перешли в частную компанию после 2014 года, не смогут увидеть свои накопления, так как их формирование временно приостановлено согласно Закону Правительства РФ — ст. 6.1 ФЗ №351 от 04.12.2013г.

Краткое содержание:

В 2021 года выплата накопительной части пенсии россиянам может проводиться по новому стандарту. Такое предложением выдвинули инициаторы, выступающие за увеличение пороговой суммы на личном счету пенсионера. Именно от этой величины зависит размер ежемесячных добавок к основной пенсии.

Нормативы накопительной части пенсии россиян

По существующим нормативам накопительную пенсию могут получать только те граждане, которые рассчитывают на ее объем не менее 5% от страхового начисления. На территории России все еще работает система для накопительных пенсий общего типа, хотя в действительности пользуются ее очень небольшое количество граждан по сравнению с общим процентом пожилых людей в стране. Причина кроется в том, что львиная доля накоплений по этой части формировалась в 2021 году.

После того как официальную силу обрел мораторий, обязательные отчисления для перевода на индивидуальный счет перестали работать. По действующему законодательству гражданин может рассчитывать на один из трех следующих сценариев:

- бессрочный;

- срочный;

- разовый.

В народе бессрочную выплату называют пожизненной, так как деньги в таком формате выплачиваются определенный промежуток времени. Все накопления делят по месяцам, причем каждый год значение меняется. Пока оно составляет 258 месяцев. Оформление этого вида пособия полагается только в ситуациях, когда ежемесячная выплата оказывается больше 5% от пенсии страхового типа.

Причины для обновления пенсионных выплат в 2021 году

В случае срочных выплат упор делается на возможность разделить деньги на меньшее количество месяцев, но и тут есть своя загвоздка. Для выбора срока нельзя опираться на интервал меньше, чем 120 месяцев. При таком раскладе деньги будут передаваться только в указанный гражданином временной период.

Одним из самых часто встречающихся вариантов считается разовая выплата. Она проводится только того, когда размер накоплений так и не дотягивает до уровня хотя бы в 5% от страховой пенсии. В этом случае гражданин получает сразу одним махом все деньги. Именно этот сценарий вызывает у специалистов больше всего вопросов. Сложность в том, что пенсионный прожиточный минимум приравнивается к сумме около 9 тыс. рублей.

Накопительная пенсия бессрочная пенсия стартует от 450 рублей. Если учитывать, что усредненная пенсия составляет в стране около 15 тыс. рублей, то и доплата составит 750 рублей на регулярной основе. Из этого следует, что рассчитывать на достойное финансовое обеспечение не получится. Законодатели на регулярном основании стараются выдвигать предложения, чтобы улучшить ситуацию.

Как предлагается делать накопительные выплаты

Идеи поступают разные, но самой свежей признана инициатива Министерства труда. Здесь выступают за то, чтобы разрешить гражданам получать деньги за один раз, если добавка окажется менее 20% от МРОТ. При таком подходе ежемесячно гражданин сможет рассчитывать на 2,4 тыс. рублей. Это уже более солидная сумма, которая сможет финансово поддержать пожилого человека.

Ратуют в Министерстве труда и за то, чтобы минимальный капитал подняли с отметки в 200 тыс. до 625 тыс. рублей, но тут есть загвоздка.

Из-за того, что накопительная часть пенсии перестала действовать уже давно, переход к предложенной схеме предусматривает уменьшение денежного объема, который попадает под управление НПФ. Это негативно скажется на работе негосударственных фондов, которым придется брать за основу работы вложения краткосрочного и ликвидного действия. Указанные действия снижают инвестиционный доход.

Доброго здоровьица Вам и

До новых встреч на сайте 9111. ру!

Закон о продлении заморозки накопительной части пенсии будет действовать до 2024 года. Для граждан это значит, что до конца 2023 г. все перечисляемые в ПФР взносы будут направляться только на формирование страховой части пенсии. При этом пенсионные накопления (будущая накопительная пенсия) формироваться не будут, так как взносы на эти цели не перечисляются. Законопроект о продлении заморозки до 2023 года включительно Госдума уже одобрила в трех чтениях.

Отменять мораторий на формирование накоплений Правительство не планирует, так как вместо этого уже разрабатывается система гарантированного пенсионного продукта. Она должна будет заменить собой накопительную пенсию. Разрабатывают эту концепцию еще с 2014 года, но до сих пор так и не представили в окончательном виде.

Заморозку накопительной части пенсии продлили до 2023 года

16 декабря 2019 г. Президент В. Путин подписал закон № 435-ФЗ об установлении моратория на формирование пенсионных накоплений до 2022 года. Однако на рассмотрение в Госдуму внесли законопроект № 1027751-7 о продлении этих мер и на 2023 год. ГД РФ уже одобрила его в третьем чтении.

Напомним, что впервые такой мораторий был введен в 2014 г. из-за дефицита бюджета Пенсионного фонда. Сначала это решение рассматривалось как временное, но впоследствии мораторий регулярно продлевался.

- В 2017 г. было принято решение о «заморозке» до конца 2020 г.

- Потом было решено продлить эти меры еще на один год — до 2021 г. включительно.

- В 2019 году к вопросу накопительных пенсий снова вернулись, чтобы продлить мораторий до 2022 года.

- И вот теперь предлагается распространить мораторий и на 2023 год.

Что это значит для граждан?

Предусмотренная в законе «заморозка» пенсионных накоплений предполагает, что за счет взносов, направляемых работодателем в ПФР, будут финансироваться только страховые пенсии. Дополнительные взносы для формирования пенсионных накоплений в этом случае не поступают. Фактически это значит, что все страховые взносы перечисляются в ПФР, а не УК и НПФ, выбранные гражданином.

И здесь стоит отметить следующее:

- Как таковой возврат к обязательной накопительной пенсии больше не планируется. По сути, и после 2023 г. она разморожена не будет.

- На замену НЧП предлагается система добровольных пенсионных накоплений — гарантированный пенсионный план.

Концепция гарантированного пенсионного плана предполагает, что гражданин самостоятельно будет формировать свою накопительную часть пенсии (НЧП). Участнику программы можно будет выбрать, какой процент от заработка он будет перечислять для формирования своих пенсионных накоплений (от 1% до 6% от зарплаты). При этом уплата страховых взносов в ПФР в размере 22% не отменяется.

Что еще будет с накопительной пенсией

Помимо продления моратория на формирование пенсионных накоплений, в системе накопительных пенсий ожидается еще несколько важных изменений. Причем некоторые из них были озвучены еще во время обсуждения пенсионной реформы в 2018 году.

- К примеру, «разморозка» накопительной пенсии как в 2021 году, так и в последующие годы не планируется. Вместо нее будет внедряться система гарантированного пенсионного плана, законопроект о котором обещали рассмотреть в течение 2020 г. Однако пока к решению этого вопроса так и не приступили.

- Из-за процедуры постепенного повышения пенсионного возраста были изменены правила получения выплат накопительной пенсии. Так до конца 2018 г. законом было предусмотрено, что оформить выплаты можно только при достижении пенсионного возраста. Но с 2019 г. оформить накопительную часть пенсии (НЧП) можно при достижении фиксированного возраста — в 55 лет женщинам и 60 мужчинам.

При расчете размера накопительной части пенсии в 2020 году применяется величина ожидаемого периода выплаты, составляющая 258 месяцев. В 2021 году этот параметр составит уже 264 месяца. Отметим, что этот параметр напрямую влияет на выплачиваемый гражданам размер ежемесячной выплаты НЧП. Накопительная пенсия рассчитывается по формуле:

- ПН — это сумма пенсионных накоплений на дату оформления выплат;

- Т — ожидаемый период выплаты.

Узнать сумму пенсионных накоплений можно в Личном кабинете на сайте ПФР или в НПФ, если средства формируются там.

Не все понимают, что означает мораторий на накопительную часть пенсии, потому что он еще не коснулся граждан. Однако это означает, что часть пенсионных накоплений замораживается и переводится в федеральный бюджет для решения текущих финансовых проблем на государственном уровне. Эта мера касается каждого трудоспособного гражданина. Но необходимо понимать, как именно она его касается, чтобы предпринять соответствующие меры и продолжить формировать свою будущую пенсию, несмотря на действия правительства.

Что значит заморозка накопительной части пенсии

Топилин рассказывает о перспективах за счет заморозки накопительной части пенсии

Не все понимают, что значит заморозка накопительной пенсии. По закону граждане обязаны производить оплату в ПФР. Но за них это делает работодатель. Такой налог входит в число скрытых, не прямых. То есть сотрудник не задумываются, сколько и куда именно работодатель переводит денег за них, им главное, что они получают свою зарплату своевременно.

Но суть заморозки сводится к тому, что граждане не смогут еще ближайшие 2 года минимум воспользоваться накопительной частью своей пенсии. То есть они работали, делали отчисления в счет своей будущей пенсии, но по факту не могут получить ее, так как деньги уходят на другие государственные нужды.

Важно. В СССР н было разделения на страховую и накопительную пенсии. Впервые разделение появилось только в 2002 году согласно ФЗ-167. В нем было три категории граждан, две из которых должны были формировать накопительную часть пенсии. В 2004 году было несколько поправок, по которым граждане старше 1966 года рождения не участвовали в формировании накопительной пенсии. При этом тарифы постоянно менялись. Они и сейчас составляют стандартно 6% для накопительной части, а в страховую переводится различная сумма, исходя из права на льготы.

Что такое накопительная часть пенсии

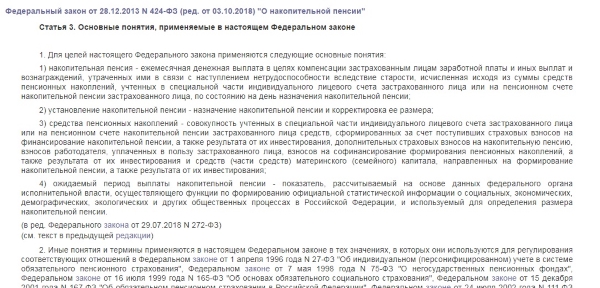

Выписка из ФЗ-424

Согласно действующему законодательству, накопительная часть пенсии должна идти на оплату пенсии граждан в будущем. То есть необходимо было страховыми выплатами покрывать все расходы Пенсионного фонда по выплате денег действующим пенсионерам. А остальные средства должны были размещаться на индивидуальных счетах граждан. Вернее, размещались бы они там только номинально. По факту Внешэкономбанк должен был инвестировать эти деньги в различные сферы для получения прибыли.

Важно. Закон позволял расписывать убытки, полученные в результате деятельности банка, на всех его клиентов. А ими были все граждане, которые участвовали в формировании накопительной части пенсии. Доходы, в свою очередь, могли использоваться банком по собственному усмотрению.

По идее граждане сами могли распоряжаться своими деньгами, которые находились в накопительной части. Но это происходило до 2015 года, после чего это право было заморожено на неопределенный срок. Напомним, что бюджет ПФР дефицитный. В России постоянно растет количество пенсионеров, благодаря чему расходы на их содержание постоянно растут таким образом, был принят закон о заморозке накопительной части пенсии для перераспределения средств граждан для покрытия текущих нужд ПФР и федерального бюджета.

Что такое страховая часть пенсии

Это выплаты в ПФР, размер которых зависит от действующего законодательства и официальной зарплаты. Все перечисленные деньги идут на оплату пенсии действующим пенсионерам. Депутаты ГД РФ периодически вносят поправки, на основании которых размер перечислений в эту часть пенсионных накоплений, меняется. Он зависит от финансовых возможностей Пенсионного фонда.

Страховые выплаты эквивалентны прожиточному минимуму. Если гражданам не хватает определенной суммы до нее, то осуществляются единовременные выплаты до достижения этой суммы. Согласно последней редакции пенсионной реформы, гражданам могут отказывать в пенсии, если не хватает стажа или пенсионных баллов. Стоимость одного балла устанавливается заранее. Необходимо накопить их определенно количество, чтобы выйти на пенсию. Однако есть возможность докупить их, а не откладывать выход на отдых на несколько лет. Для этого требуется осуществить перевод на счет Пенсионного фонда.

Таблица 1. Стоимость пенсионных баллов

| Год | Стоимость в рублях |

|---|---|

| 2019 | 87.24 |

| 2020 | 93 |

| 2021 | 98.86 |

| 2022 | 104.69 |

| 2023 | 110.55 |

| 2024 | 116.63 |

Таким образом, правительство заранее осуществило индексацию баллов и пенсий до 2024 года без привязки к уровню инфляции.

Важно. Самозанятые не осуществляют оплату в Пенсионный фонд. Все 4% уходят в виде подоходного налога в федеральный бюджет. Это значит, что эти граждане не формируют свою пенсию. Но они могут добровольно осуществлять отчисления в бюджет.

Почему заморозили накопительную часть пенсии

Депутаты ГД РФ обсуждают возможность заморозки накопительной части пенсии

Количество пенсионеров постоянно растет. ПФР не может выплачивать пенсии всем гражданам из-за дефицитного бюджета. Чтобы государство выполняло свои социальные обязательства, правительство вынуждено перечислять деньги на счет ПФР. Таким образом, различные сферы не получают финансирования на необходимом уровне. Эта проблема считается достаточно серьезной, учитывая, что в 2013 году финансирование ПФР составило почти 300 миллиардов рублей.

Благодаря принятию решения о заморозке накопительной части пенсии федеральный бюджет в 2018 году смог сэкономить почти 700 миллиардов рублей. Первоначально решение о заморозке накопительной части пенсии было временным. Эта мера позволила обеспечить пенсионеров всем необходимым, сэкономив бюджетные деньги. Таким образом, подобная мера оказалась весьма эффективной.

В 2015 году снова встал вопрос во время принятия бюджета о целесообразности этой меры. Напомним, что Голодец тогда выступала за продление моратория. Учитывая положительный опыт и отсутствие сопротивления со стороны население, мораторий продлили. Теперь он будет действовать до 2021 года с возможной дальнейшей пролонгацией.

Когда снимут мораторий на накопительную часть пенсии

![]()

Путин во время очередной прямой трансляции рассказывает о моратории на накопительную часть пенсии

Представители правительства утверждают, что это временная мера, которая необходима для экономии средств бюджета и исполнения социальных обязательств. С одной стороны, она позволяет решить текущие проблемы государства. Но граждане при выходе на пенсию получают только единовременную выплату, если размер страховой пенсии не доходит до прожиточного минимума. Свои деньги, которые откладывались ими во время работы, они получить не могут. Хотя, согласно закону, там должна была оказаться большая сумма, которой хватило бы на достойную старость.

Максим Топилин в кулуарах однажды проговорился на одной из площадок, когда микрофон был включен, что вероятность отмены моратория на накопительную часть пенсии отсутствует. Это значит, что действующие представители власти не собираются отказываться от этой меры пополнения бюджета. Новость об этом легко найти на просторах интернета, которая была опубликована в 2018 году.

Таким образом, гражданам необходимо отказываться от накопительной части пенсии или формировать ее самостоятельно. Как именно это возможно делать будет описано ниже.

Куда уходит накопительная часть пенсии

Обсуждение бюджета в Государственной Думе

Иногда граждане интересуются, куда идут деньги, сохраненные благодаря действующему мораторию. Они закалываются во время обсуждения государственного бюджета. То есть они идут на:

- зарплату бюджетников;

- финансирование различных сфер жизни;

- решение текущих проблем государственного уровня;

- направление гуманитарной помощи другим странам.

Таким образом, все эти деньги используются вместе с остальными. В 2019 году удастся сохранить, по предварительным оценкам, 681 миллиард рублей. То есть эти деньги будут направлены для поддержания нормальной жизни государства и формирование его имиджа на мировой арене.

Заморозка накопительной части пенсии: на что влияет

Расчет пенсий сотрудниками ПФР

Влияние на общий размер пенсионных начислений есть, так как сотрудники ПФР не могут учитывать накопительную часть пенсии при расчете выплат. Таким образом, если граждане попали в группу, которая участвовала в формировании накопительной пенсии, они не могут получить больше прожиточного минимума. Таким образом, граждане чувствуют себя обманутыми.

Чтобы снизить уровень недовольства принято решение о предоставлении ежемесячной доплаты для достижения прожиточного минимума. То есть, если необходимо получать большую пенсию, которая будет около 20 000 рублей, то необходимо самостоятельно позаботиться об этом.

Есть несколько способов создать пенсионные накопления:

- откладывать деньги на вклад, пока гражданин ведет экономическую деятельность;

- инвестировать средства в акции и облигации государственного займа;

- заключить договор с негосударственным пенсионным фондом.

Стоит рассмотреть более подробно, как можно легально обойти мораторий на накопительную часть пенсии и получать деньги при достижении пенсионного возраста от разных структур.

Калькулятор расчета выплат накопительной части пенсии

Как обойти мораторий и сохранить свои накопления – пошаговая инструкция

Заключение договора с НПФ – альтернатива накопительной части пенсии, которая будет заморожена. То есть, эти деньги перечисляются на счет негосударственного пенсионного фонда и реинвестируются компанией для получения прибыли. Доход распределяется между вкладчиками пропорционально. То есть размер накопительной части, находящейся в НПФ растет не только за счет собственных отчислений, но и при удачном инвестировании.

Важно. НПФ не могут распределять убытки между своими членами в отличие от ВЭБ. Таким образом, сотрудничать с этими копаниями выгодно гражданам. Стоит рассмотреть, как возможно стать участником НПФ.

Шаг 1. Выбор негосударственного пенсионного фонда. Сегодня существует много подобных компаний. Выбирать нужно, исходя из уровня ее надежности, количества вкладчиков, уставного капитала и личных предпочтений.

Сбербанк относится к негосударственному пенсионному фонду

Шаг 2. Написание заявления для перевода накопительной части на счет НПФ. В заявлении нужно указать только СНИЛС гражданина. Из-за этого есть немало мошеннических схем, когда третьи лица узнавали номер СНИЛСа и писали заявление от имени гражданина. Чтобы исключить подобные проблемы и несанкционированный перевод денег.

Шаг 3. Ожидание, когда деньги переведут на счет НПФ. После этого у клиента есть возможность следить, сколько денег у него на счете и самостоятельно пополнять его.

Окно входа в личный кабинет выглядит следующим образом

Важно. Преимуществом сотрудничества с НПФ является возможность распорядиться своими деньгам при выходе н пенсию. Можно получить всю сумму единовременно или оформить ежемесячную выплату, пока деньги не кончатся. Часто граждане России умирают до выхода на пенсию. Если накопления были в негосударственном фонде, то наследники могут получить их согласно действующим законам. Для этого нужно указать, что гражданин действительно умер (предъявить свидетельство о смерти) и заполнить заявление (свое у каждого НПФ) о выплате денег в связи со смертью владельца.

Часто нет отделения НПФ там, где проживал гражданин, к моменту его смерти. Тогда все документы можно отправить по почте.

Негосударственный Пенсионный Фонд: риски

Негосударственные пенсионные фонды России

Существуют определенные риски при переводе своей накопительной пенсии в негосударственный пенсионный фонд, а именно:

- невозможность контролировать работу компании и то, куда она инвестирует деньги;

- возможность, что компания перестанет существовать, а после проведения процедуры банкротства все деньги законно будут потрачены на оплату долгов организации, благодаря чему гражданин потеряет свои сбережения;

- действия законотворцев предсказать невозможно, они могут в любой момент отменить работу НПФ, заставив все деньги принудительно перевести на счет государственных организаций, а несколько тысяч сотрудников уволить из-за того, что фирмы больше не могут работать на нелегальной основе.

Учитывая все это, эксперты рекомендуют уже сейчас думать о своей будущей пенсии. Но не стоит полагать на экономическую стабильность и НПФ. Лучше ежемесячно откладывать деньги. Многие предлагают открыть специальный вклад и каждый месяц пополнять его. Также есть еще несколько идей по формированию своей будущей пенсии:

- открыть металлический депозит, выбрав один из драгоценных металлов;

- открыть счет в иностранном банке и отправлять деньги туда, так как это позволит не зависеть от экономических рисков внутри страны;

- заниматься инвестированием самостоятельно, покупая облигации ОФЗ;

- покупать иностранную валюту (наиболее стабильные – это фунты стерлингов, йены и швейцарские франки).

Таким образом, используя эти методы, можно снизить риски и обеспечить себе безбедную старость.

Повышение пенсионного возраста: последствия

Митинг против повышения пенсионного возраста

Эта мера позволила бюджету сэкономить несколько триллионов рублей. Вот к чему привела подобная мера:

- снижение затрат на пенсионное обеспечение;

- продление экономической деятельности граждан;

- обеспечение возможности получать налоговые отчисления от тех, кто должен был стать пенсионером, еще несколько лет.

При этом повысилась конкуренция на рынке труда, что приводит к снижению зарплат из-за ряда объективных причин. Предпенсионерам надо продолжать где-то работать, и они готовы трудиться практически за МРОТ. Как результат, снижается размер зарплаты за ту же работу. Но растет безработица, так как молодые и амбициозные граждане не готовы идти на МРОТ. Это создает социальную напряженность, с которой придется разбираться действующему правительству и муниципалитету в ближайшие несколько лет.

Читайте также: