Кому доверить будущую пенсию

В связи с последними событиями, связанными с реформированием текущей пенсионной системы в Российской Федерации, многие граждане начали большее внимание уделять вопросам, связанным с их выплатами в будущем.

В большей степени это касается лиц старшего возраста, которым осталось до выхода на заслуженный отдых не так много времени. Однако и для граждан относительно молодых пенсионная тематика стала представлять значительный интерес.

Бесплатно по России

Людей, в первую очередь, беспокоит размер будущей пенсии и то, смогут ли они поддерживать в старости привычный для себя уровень жизни, связанный с их нынешней финансовой обеспеченностью. Ведь ни для кого не секрет, что пенсионные выплаты в России довольно низкие, а их средний уровень значительно ниже, чем размер усредненной заработной платы.

Однако законом предусмотрены механизмы того, как их можно увеличить. Одним из них является перевод накопительной части пенсии в негосударственный пенсионный фонд (НПФ).

Что такое НПФ

Пенсионная система в нашей стране основана на принципах обязательного страхования. На практике это выражается в том, что за каждого работающего гражданина в адрес Пенсионного фонда России, являющегося, по сути, основным страховщиком по ОПС, периодично вносятся денежные взносы. Обязанность по их перечислению лежит на работодателе.

Сумма взносов зависит от размера официальной заработной платы, составляя 22% от нее. Следует учесть, что эта сумма направляется на формирование пенсии работника не вся целиком. Так, 6% идет на текущие нужды ПФР. Это солидарный тариф.

Остальные 16% и направляются на пенсию. При этом большая часть работающего населения вправе выбрать то, каким образом она будет формироваться. Так, гражданин может решить, что все 16% пойдут в счет страховой пенсии.

А может выбрать вариант, что наравне со страховой (10%) будет формироваться и накопительная (6%). Он предусмотрен не для всех граждан, а только для тех, которые приняли решение об этом. Кроме этого, формирование накопительной пенсии за счет страховых взносов невозможно для лиц, которые были рождены до 1967 года.

О том, каким образом распорядиться накопительной частью, работающий гражданин также принимает решение самостоятельно, однако в рамках предложенных законом альтернатив. Так, он может оставить ее в ПФР или перевести в негосударственный фонд. Под последним следует понимать частную структуру, которая осуществляет деятельность по обязательному пенсионному страхованию граждан на договорных основах.

НПФ, в который переводятся денежные средства на накопительную часть, аккумулирует их и вкладывает в различные проекты, то есть осуществляет инвертирование. Полученный с этого доход позволяет значительно увеличить размер пенсии в дальнейшем.

Накопительная пенсия может формироваться не только из страховых взносов, но и за счет добровольных перечислений граждан, суммы материнского капитала, направленного на эти цели, а также в рамках программы софинансирования, которая на данный момент заморожена.

Сегодня на этом рынке представлено большое количество НПФ, выбрать среди которых наиболее надежный и выгодный – довольно непростая задача.

Перечень НПФ в России

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Какой НПФ лучше выбрать

Выбирая негосударственный пенсионный фонд, не следует торопиться или сразу поддаваться на уговоры агентов. Важно провести тщательный анализ организации, которой следует доверить будущую пенсию. Выбор же можно осуществить по критериям, указанным далее.

Когда был создан

Очевидно, что чем раньше НПФ был организован, тем больше у его руководства практического опыта управления пенсионными накоплениями. Кроме этого, высокую оценку по этому критерию заслуживают организации, образованные в 90-е годы. Это свидетельствует о том, что, несмотря на экономическую турбулентность тех лет, фонд смог сохраниться, имея на данный момент опыт работы в кризисных условиях.

Учредители фонда

Предпочтение следует отдавать НПФ, которые в качестве учредителей имеют крупные компании, в том числе финансовые и ресурсные, что в российских условиях является актуальным. Таким образом, надежность фонда обеспечивается за счет многомиллиардных активов головных компаний.

Доходность

Собственно, именно получение инвестиционного дохода и является причиной того, что граждане размещают накопительную пенсию в НПФ. Ознакомиться с этим показателем можно из данных ЦБ, размещаемых на сайте регулятора.

Уровень надежности

Рейтинговые агентства анализируют показатели деятельности НПФ по нескольким критериям, где, кроме надежности, рассматриваются:

- капитализация;

- количество клиентов;

- объем текущих пенсионных выплат.

Прозрачность деятельности

В соответствии с действующим законодательством негосударственные фонды обязаны публиковать информацию о текущей деятельности на своих официальных сайтах. Кроме этого, многие НПФ предлагают зарегистрировать личный кабинет, где клиент может ознакомиться с состоянием своих накоплений и иной конфиденциальной информацией.

НПФ или ПФР

Ответить на этот вопрос однозначно нельзя. Здесь следует отметить, что рисков, связанных с потерей пенсионных накоплений при ликвидации или банкротстве фонда, нет. Если НПФ прекращает свое существование, то все средства, которые там находятся, переходят в ведение ПФР.

В то же время следует понимать, что деятельность негосударственного фонда связана с риском. НПФ не может гарантировать доходность как таковую, тогда как в ПФР накопления периодически индексируются. В то же время размер прибавки крайне мал и не покрывает даже показатель реальной инфляции. В этой связи выгоднее размещать накопительную пенсию в НПФ, который имеет высокий уровень надежности и хорошие показатели доходности.

Выбирая негосударственный пенсионный фонд, граждане могут не бояться за свои накопления, поскольку они застрахованы. Однако следует внимательно отнестись к выбору фонда. Этих организаций довольно много, поэтому остановиться следует на том НПФ, который является наиболее надежным и имеет продуманную инвестиционную политику, обеспечивающую высокую доходность.

Полезное видео

На что обращать внимание при выборе НПФ смотрите в видео-сюжете:

Граждане, родившиеся после 1967 года, могут один раз в год менять управляющего для накопительной части своей пенсии. Миллионы россиян ежегодно переводят свои накопления в негосударственные пенсионные фонды, забывая о возможности передачи управляющим компаниям (УК). А ведь прямой перевод средств УК позволяет избежать расходов на работу частных НПФ и тем самым повысить доходность от инвестирования пенсионных накоплений.

Весной Банк России представил результаты управления пенсионными накоплениями, переданными негосударственным пенсионным фондам (НПФ). По оценке регулятора, средневзвешенная доходность от их инвестирования превысила инфляцию (2,5%) и по итогам 2017 года в среднем составила 4,6% до выплаты вознаграждений УК, специализированному депозитарию и фонду. После выплаты вознаграждений средневзвешенная доходность сократилась до 3,8%.

По итогам минувшего года объем пенсионных накоплений в НПФ вырос на 14,3%, до 2,44 трлн руб. Значительное влияние на увеличение объема средств под управлением НПФ оказала переходная кампания в системе обязательного пенсионного страхования. По данным Пенсионного фонда России, по итогам переходной кампании 2016 года из 12 млн заявлений на перевод накопительной части пенсии положительные решения были приняты по 6,5 млн заявлений. Причем 4,7 млн человек перевели свои накопления из ПФР в НПФ, 1,7 млн человек поменяли НПФ, а 79 тыс. человек вернулись из НПФ в ПФР.

Помимо НПФ граждане могут передать свои пенсионные накопления управляющей компании. Однако таких переводов почти в 1 тыс. раз меньше. По итогам 2016 года лишь 9,1 тыс. человек изменили выбор управляющей компании, по итогам 2017 года — всего 4,9 тыс. человек. Общее число граждан, пользующихся услугами управляющих компаний, также невелико — 430 тыс. человек. По словам директора по стратегическому развитию "Альфа-Капитала" Вадима Логинова, особенностью конструкции накопительного элемента обязательной пенсионной системы было то, что застрахованное лицо, выбирая НПФ, становится его клиентом напрямую, а вот выбор УК означает, что его накопления поступают туда обезличенно из ПФР. "Управляющие компании "не видят" этих людей, не могут предложить им свои сервисы, продукты и т. п. Будущие пенсионеры, размещающие накопления в УК, соответственно, могут рассчитывать на получение информации о своих вложениях только самостоятельно в одностороннем порядке или при посредстве госуслуг",— отмечает господин Логинов.

Частные инвесторы зря недооценивают имеющуюся у них возможность, ведь показатели управляющих компаний выше, чем у НПФ. По данным Банка России, только один НПФ показал по итогам 2017 года двухзначный рост доходности (за вычетом вознаграждения УК, спецдепозитарию и фонду), тогда как среди управляющих такого результата смогли добиться почти два десятка компаний. Самый высокий доход клиентам обеспечили "ТКБ Инвестмент Партнерс" и "Солид Менеджмент", по итогам управления пенсионными накоплениями рост составил 13,5% и 13,2% соответственно.

Это превосходство связано в первую очередь с действующим законодательством, согласно которому НПФ не могут самостоятельно размещать пенсионные накопления. Инвестирование этих средств происходит через УК. "Принимая решение передать свои пенсионные накопления в НПФ, необходимо понимать, что в итоге пенсионные накопления будут управляться через УК",— отмечает директор департамента управления инвестициями УК "Регион Эссет Менеджмент" Андрей Лобанов. По его словам, основное преимущество передачи пенсионных накоплений напрямую в УК заключается в том, что заранее известно имя компании, которой вы доверяете свои накопления.

Доходность инвестирования пенсионных накоплений НПФ в 2017 году

По данным ЦБ

В 2017 году большинство опрошенных "Деньгами" управляющих компаний сделали акцент на консервативных инструментах — облигациях, тогда как доля акций была в начале периода минимальной. "С точки зрения соотношения потенциальной доходности и риска облигации выглядели предпочтительнее акций, поэтому доля акций была нулевой или минимальной",— рассказывает председатель совета директоров компании "ВТБ Капитал Управление активами" Владимир Потапов. По словам гендиректора УК "Тринфико" Дмитрия Благова, инвестиции в акции не носили значимого характера в силу высоких рисков такого инструмента в сложившейся в России экономической обстановке.

Осторожность управляющих была оправданна: прошлый год для российского рынка акций оказался крайне неудачным. По итогам 2017 года индекс Московской биржи снизился более чем на 5%. В то же время для облигационного рынка в прошлом году рыночная конъюнктура была очень благоприятная: снижение инфляции и меры Банка России по смягчению денежно-кредитной политики. За прошлый год ЦБ осуществил пять понижений ключевой ставки в целом на 2,75 процентного пункта (п. п.), причем только за осенние месяцы она была снижена дважды суммарно на 0,75 п. п., до 7,75% — минимального значения с июля 2014 года (7%). "Размещая преимущественно в качественные облигации, управляющие компании получили прибавку к купонной доходности, эффективно управляя дюрацией (рост цен облигаций, балансирующий ставки купонов в условиях снижения ставок)",— отмечает Дмитрий Благов. При этом многие компании отдавали предпочтение ОФЗ. "Госбумаги — наиболее ликвидные облигации и быстрее других долговых инструментов реагируют на изменение монетарной политики ЦБ",— отмечает Андрей Лобанов.

Положительное влияние на показатели управляющих компаний оказало постепенное выбытие длинных депозитов, открытых по низким ставкам в 2013-2014 годах. Наличие таких депозитов заморозило на длительный срок средства, которые могли бы быть размещены в более доходные инструменты после резкого роста ставок в конце 2014 года. "Только по мере погашения таких депозитов средства вновь могли быть инвестированы по более высоким ставкам",— отмечает Андрей Лобанов.

Доходность инвестирования пенсионных накоплений управляющими компаниями

По данным ЦБ.

В 2018 году предпочтения компаний, управляющих пенсионными накоплениями граждан, немного изменились: доля облигаций доминирует, но растет спрос на акции. Это связано с ограниченным потенциалом роста стоимости облигаций на фоне рекордно низкой инфляции и планом ЦБ по дальнейшему снижению ставки. Согласно прогнозам аналитиков, опрошенных "Деньгами", они ждут в текущем году еще одного или двух снижений ставки соответственно до 7% или 6,75%. Более агрессивному снижению ставки будет мешать рост геополитической напряженности в отношениях между США и Россией, а также глобальный рост базовых ставок. По словам аналитиков, сближение дифференциала по ставкам между рублевой и долларовой зонами привело к увеличению рыночной волатильности и требуемой за риск премии. В "Регион Эссет Менеджмент" считают ограниченным потенциал дальнейшего снижения ставок, поэтому пересмотрели риск в долговых портфелях и сместили акцент в сторону ликвидных облигаций с невысокой дюрацией.

Растет интерес управляющих и к акциям. "В этом году мы продолжаем придерживаться идеи, что рынок акций сохраняет потенциал дальнейшего роста, несмотря на периодически возникающие сложности в виде разного рода санкций",— отмечает Андрей Лобанов. В российских акциях управляющих привлекают потенциально высокие дивидендные доходности. В настоящее время дивидендная доходность российского фондового рынка является одной из самых высоких по сравнению с другими emerging markets. По данным агентства Bloomberg, дивидендная доходность индекса Московской биржи приближается к 5%. По оценке группы НРК-Р.О.С.Т., с 2014 года объем дивидендов, выплачиваемый компаниями акционерам, увеличился в 1,5 раза и по итогам 2017 года может достигнуть 1,5 трлн руб. "С точки зрения соотношения "потенциальная доходность/риск" мы видим появление привлекательных объектов для инвестирования на рынке акций. У ряда компаний дивидендная доходность акций соизмерима и даже превысила доходность по традиционным долговым инструментам, таким как облигации или депозиты",— отмечает Владимир Потапов.

Надо знать

При досрочной смене управляющего вашими пенсионными накоплениями (если ваши деньги находились в ПФР или НПФ менее пяти лет) вы теряете инвестиционный доход.

55 млрд руб. потеряли по итогам прошлого года граждане, решившие сменить управляющих пенсионными накоплениями. При этом только "молчуны", решившие перейти из ПФР в НПФ, лишились 39 млрд руб.

Если, оставаясь в ПФР, вы доверяете пенсионные средства частной управляющей компании, вам придется платить за ее работу.

В случае выбора застрахованным лицом инвестиционного портфеля (управляющей компании, УК) страховщиком по пенсионному обеспечению остается ПФР. ПФР передает в выбранную УК накопления по договору доверительного управления, оставляя за собой ведение лицевых счетов и выплату будущей пенсии. И именно ПФР несет весь спектр ответственности за результаты инвестирования, и его ресурсы несопоставимо больше, чем частных НПФ. Гендиректор УК "Тринфико" Дмитрий Благов напоминает, что ПФР не изымает 15% инвестиционного дохода на ведение своей деятельности, как это делают НПФ.

При переходе в НПФ (из ПФР или другого НПФ) вы будете оплачивать его работу, включая услуги агента, переманившего вас, и управляющей компании, которую нанимает фонд.

При переводе счета в НПФ право собственности на пенсионные накопления переходит к фонду, фонд определяет инвестиционную стратегию, выбирает управляющие компании, в будущем — выплачивает пенсии. Застрахованное лицо, переводя ПН в НПФ, не имеет возможности выбора стратегии инвестирования.

При инвестировании через любого участника рынка ваши накопления могут как расти в цене, так и снижаться.

КОГДА дело касается сбережения наличных денег, большинство из нас проявляет завидную осведомлённость - изучают условия размещения на депозитах различных банков, паевых инвестиционных фондов и т. д. А вот вложение собственных пенсионных накоплений многие пускают на самотек. Хотя это тоже наши кровные. Только безналичные и отсроченные получением.

- Всё больше нижегородцев подают заявления на передачу накопительной части пенсии управляющим компаниям или негосударственным пенсионным фондам, - поясняет заместитель управляющего отделением ПФР по Нижегородской области Ирина Афонина. - По результатам приёма заявлений частным управляющим компаниям и НПФ переданы пенсионные накопления застрахованных лиц Нижегородской области в сумме более 200 млн рублей. При этом на территории нашего региона ни одной управляющей компании не создано.

Наибольшее количество заявлений поступило на выбор НПФ “Лукойл-Гарант”, “Благосостояние”, “Социум”, “Стальфонд”, НПФ электроэнергетики, НПФ оборонно-промышленного комплекса, а также на выбор управляющих компаний “Капиталъ”, “Уралсиб”, “Пенсионный резерв”, “Управляющей компании Росбанка” .

В 2006 году в законодательные акты внесены изменения, разрешающие застрахованным лицам выбирать государственную управляющую компанию. Таким образом те, кто в 2003 - 2005 гг. передал свои пенсионные накопления в частные УК или НПФ, могут перевести их в другую компанию или НПФ, а также “вернуться” под крыло государства.

Перечни управляющих компаний и негосударственных пенсионных фондов размещены на информационных стендах в каждом отделении (управлении) ПФР по месту жительства, а также на интернет-сайте Нижегородского отделения ПФР.

Имеем право:

· выбрать одну из частных управляющих компаний, отобранных по результатам конкурса, проведённого Министерством финансов Российской Федерации. Сейчас ПФР заключены договоры доверительного управления средствами пенсионных накоплений на срок 5 лет с 55 управляющими компаниями.

· выбрать негосударственный пенсионный фонд (НПФ), получивший право на осуществление деятельности в качестве страховщика по обязательному пенсионному страхованию.

Сегодня это право имеют 102 негосударственных пенсионных фонда. На территории Нижегородской области есть филиалы 8 НПФ и 3 НПФ - самостоятельные юридические лица.

Как подать заявление

РЕШИТЬ, кто же будет распоряжаться накопительной частью вашей пенсии, вы должны до 31 декабря текущего года. Если вы доверяете государственной УК, то ничего делать не нужно. В противном случае необходимо не позднее 31 декабря подать заявление. По нормам закона застрахованное лицо имеет право выбирать не чаще одного раза в год. Но в случае подачи заявления с более поздней датой именно оно будет принято к рассмотрению.

Пенсионные накопления граждан, не воспользовавшихся правом выбора (т. е. не подававших заявления о выборе управляющей компании или о переходе в НПФ), передаются в доверительное управление государственной управляющей компании. Постановлением Правительства РФ от 22 января 2003 г. № 34 государственной управляющей компанией назначен Внешэкономбанк.

Способы подачи

- Прийти в органы ПФР лично (с паспортом и страховым свидетельством обязательного пенсионного страхования).

- Обратиться через организацию, с которой ПФР заключено соглашение о взаимном удостоверении подписей.

- Заверить подпись на заявлении у нотариуса и направить его в территориальный орган ПФР по почте. Сотрудники Нижегородского отделения ПФР этим способом пользоваться не рекомендуют: в заявлениях часто встречаются ошибки и неточности. Итог - заявление или не рассматривается, или не удовлетворяется.

Что выгоднее

Большинство частных управляющих компаний продолжают уверенно обгонять государственную УК, Внешэкономбанк, по доходности инвестирования пенсионных накоплений. Об этом свидетельствует информация о результатах управления накопительной частью пенсии по итогам 2005 года, предусмотренная к обязательному раскрытию управляющими компаниями. Эти данные позволяют говорить о том, что инвестиционные возможности частных управляющих в целом приносят более высокий финансовый результат, чем деятельность Внешэкономбанка, ограниченного вложениями в госбумаги. В 2005 году в выигрыше оказались компании, которые не боялись рисковать и максимально, насколько разрешает законодательство, вкладывались в акции.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

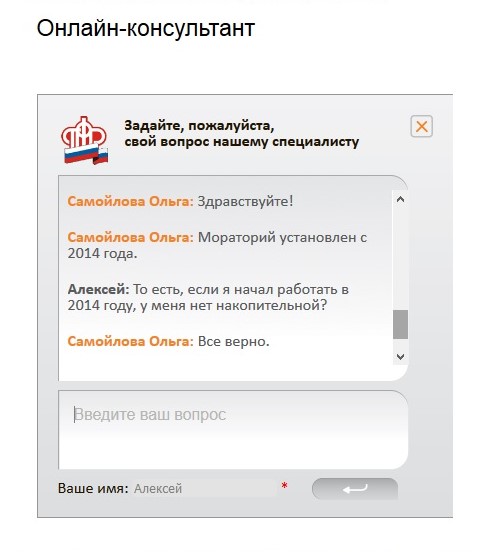

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Ваш путеводитель по созданию личного капитала с нуля путем регулярного инвестирования

- Новые статьи

- Миссия сайта

- Все публикации

- Об авторе

- Реклама на сайте

- Контакты

Кому доверить накопительную часть: ПФР или НПФ?

Хороший вопрос пришел от Натальи в комментариях.

Цитирую: "И еще волнует вопрос о том, что все таки выгоднее и надежнее, насколько я знаю государство ежегодно индексирует пенсию от 8-10%, а в НПФ все зависит от различных факторов, которые происходят в стране как в экономическом, так и в политическом плане, то есть если НПФ не справилась допустим с кризисными ситуациями и обанкротилась, то в ПФР вернутся только отчисления за те года, в которых просуществовала выбранная НПФ, а вот проценты которые она накрутила за это время, о них можно забыть. В итоге выходит, что государство надежнее, но если опять же не поменяется пенсионная реформа".

ПФР или НПФ - где копить пенсию?

Выскажу свое мнение с использованием наглядных цифр и фактов.

Кому доверить накопительную часть: ПФР или НПФ?

Здесь подходит избитое: "кто владеет информацией, тот владеет миром"

Но обо всем по порядку.

По поводу индексации на 8-10 %. Вот цитата с официального сайта ПФР http://www.pfrf.ru/pensions/:

Физически эти деньги направляются на выплату пенсий нынешним пенсионерам".

Речь идет о страховой части. Ее формат у всех одинаков.

Обратимся к накопительной составляющей.

Действительно, существует проблема - подавляющее большинство НПФ и УК не приносят доходности своим вкладчикам и не обыгрывают доходность Внешэкономбанка, куда вложены деньги в ПФР.

Пенсионная реформа дает возможность выбора из более чем 100 НПФ и еще стольких же управляющих компаний.

Примерно 90% из них работают плохо. Но есть золотые 10%. Их нужно уметь выбирать или проконсультироваться с независимым специалистом.

Статистика работы управляющих компаний и НПФ открыта.

Значит, получается, что если нам сместить фокус внимания с реформы на себя лично, тогда здесь появляется личная ответственность за свое будущее. Можно выделить время и отобрать лучшие НПФ и УК.

Как это правильно сделать можно раздел сайта "Как увеличить пенсию".

Реформа - не сахар, но это и во многом потому, что наш фондовый рынок не сахар.

Что будет с нашим фондовым рынком в долгосрочной перспективе?

В долгосрочной перспективе (15 лет и более) российская экономика очень перспективна и недооценена, поэтому НПФ и УК принесут большую доходность (несколько НПФ и УК сейчас уже приносят в с учетом кризиса 2008 года! больше 10% среднегодовой доходности).

Сдерживающими факторами роста являются - отсутствие реального независимого суда и закрепленной в конституции системы разделения властей (нескольких независимых центров власти) и как следствие, не меняющаяся уже 13 лет сырьевая модель экономики и тотальная неконтролируемая коррупция под прикрытием спецслужб.

Как только эти 2 фактора будут нами решены, пойдет очень болезненная трансформация экономики и накопившейся потенциал начнет реализовываться.

Когда это будет?

Есть маленькая возможность безкровно решить это в 2018 году.

Я верю в сценарий роста, поэтому перевел накопительную часть пенсии в управляющую компанию.

График роста индекса крупнейших компаний не устану показывать:

7,6 % годовых в среднем в год начиная с 1950 года - это просто так, без какого либо профессионального управления!

Поэтому биржевые активы всегда будут дорожать.

Важно правильно выбрать НПФ или УК. Хороших НПФ по среднегодовой доходности в России не более 10-ка. Надежных - много, хороших - не очень 🙂

Если смотреть на весь пенсионный инвестиционный процесс более глобально, то в России вообще нет консервативных инвестиций. Риск потерь всегда есть.

ПФРФ, НПФ, УК - считаются инвестициями умеренного и агрессивного риска, при этом доходность они дают на уровне активов консервативного риска.

Доходность очень плохо соотносится с риском.

Но тут уж, что имеем. отчисления на пенсию обязательны - так или иначе.

Чем хороши НПФ и УК?

1) Потенциал роста горааздо выше чем в ПФР.

2) Законодательство развивается и существует очень большая вероятность, что примут поправки, разрешающие управляющим хеджировать рыночный риск.

Тогда они смогут спасать активы от неконтролируемого падения в периоды кризисов.

ПФР хорош стабильностью низких инвестиционных результатов не выше 6-7% годовых.

Стабильность в нашей стране означает нищету.

Давайте посмотрим в какой капитал превратятся пенсионные деньги через 20 лет инвестирования в ПФР и хорошем негосударственном пенсионном фонде:

1) Хороший фонд - это доходность 9-12% годовых.

2) ПФР - 6-7% годовых.

Пусть у нас есть 10000 рублей в год пенсионных отчислений.

Что будет с нашими накоплениями через 20 лет в 1 и 2 случае?

Отчисляя в НПФ по 10000 рублей ежегодно при 10% годовых среднегодовой доходности, капитал через 20 лет = 630025 рублей.

Отчисляя в ПФР по 10000 рублей ежегодно, при 7% среднегодовой доходности, капитал через 20 лет = 438652 рубля.

Как правильно считается - смотреть здесь.

Страх

В отношении инвестиций у подавляющего большинства наших граждан есть устойчивый страх.

Это связано с условиями, в которых мы живем (нет консервативных активов). Регулярные потери от всяких рыночных и мошеннических катаклизмов.

И второй фактор - нежелание получать базовые финансовые знания самостоятельно.

Страх уходит, когда постоянно узнаешь предмет и применяешь знания на практике.

Это работает только в связке "узнавать/применять" и никак иначе.

Что в итоге?

ПФР или НПФ: для меня выбор очевиден - частный управляющий эффективней.

Читайте также: