Консервативная пенсия что это такое

![]()

![]()

Что такое накопительная часть пенсии

Чтобы не перегружать систему, накопителей решили ограничить по возрасту. Отчисления производились только за следующие категории граждан:

- Мужчины 1953 - 1966 годов рождения и женщины 1957 - 1966 года рождения.

У них в накопительную часть шло по 2% от зарплаты в период с 2002 по 2004 годы. За это таких людей прозвали «двухпроцентниками». С 2005 года отчисления за них прекратились.

- Граждане, родившиеся в 1967 году и позднее.

За них с самого начала действия реформы отчислялось по 6% от зарплаты. Отчисления прекратились в конце 2013 года. Тогда накопительная система была заморожена.

Государственная пенсия будет рассчитываться исходя из накопленных за трудовую жизнь пенсионных баллов. Их число зависит от официальной зарплаты человека и его стажа. А сама госпенсия состоит из двух частей, которые суммируются:

- Фиксированная выплата

Дается всем, кто накопит минимально необходимые стаж и число баллов

- Страховая часть

Получается путем умножения количества накопленных баллов на стоимость пенсионного коэффициента (для тех, кто ушел на пенсию в 2019 году, - это 87,24 рубля).

Накопительная часть - прибавка к этим двум составляющим госпенсии.

Как узнать накопительную часть пенсии

Сейчас в накопительной системе крутится около 4 триллионов рублей. Это остатки на наших индивидуальных счетах. Дополнительные взносы от работодателей в рамках обязательного пенсионного страхования с конца 2013 года туда не производятся, но суммы растут за счет приращения инвестиционного дохода. Средний доход примерно равен уровню инфляции.

Чтобы узнать размер накопительной части пенсии, можно зайти в ближайшее отделение Пенсионного фонда или местный многофункциональный центр. Но есть и более технологичный способ. Вся информация содержится в вашем личном кабинете на портале госуслуг (www.gosuslugi.ru), в разделе «Извещение о состоянии лицевого счета в ПФР». Документ можно скачать. Там будет вся информация как о сумме баллов для страховой пенсии, так и о сумме денег на индивидуальном счете в рамках накопительной системы.

Как получить накопительную часть пенсии

Для этого нужно дождаться пенсионного возраста. Раньше этого срока распорядиться накопительной частью не получится. Исключение сделали только для тех, кто самостоятельно копил на старость. Для них пенсионный возраст остался в старых рамках - 55 лет для женщин и 60 лет для мужчин. А для тех, кто копил только в рамках обязательного пенсионного страхования, пенсионный возраст будет повышаться. К 2028 году он составит 60 лет для женщин и 65 лет для мужчин.

Чтобы получить накопительную часть пенсии, нужно:

- Обратиться либо в Пенсионный фонд России (если ваш счет находится в государственной управляющей компании Внешэкономбанка).

- Обратиться в свой негосударственный пенсионный фонд (НПФ).

Есть несколько способов получить прибавку к пенсии:

1. Получить полностью всю сумму

- Это могут сделать инвалиды и люди, получающие социальную пенсию (в связи с нехваткой стажа или баллов) или пенсию по случаю потери кормильца.

- Если размер накопительной пенсии в случае назначения составит меньше 5% по отношению к сумме размера страховой пенсии по старости. Обычно этой опцией пользуются все «двухпроцентники».

2. Назначить срочную выплату, то есть самому определить срок выплаты

- Это могут сделать только те, кто самостоятельно копил себе на старость. То есть, участвовал в программах софинансирования, отправил средства маткапитала на накопительную часть пенсии мамы или работал в крупной корпорации, у которой был заключен договор о дополнительном пенсионном обеспечении.

3. Получать деньги до конца жизни

- Этот принцип действует по умолчанию. Размер прибавки зависит от суммы накоплений и срока дожития в год назначения пенсии.

Считается она довольно просто. Всю сумму накоплений нужно разделить на 252 месяца. Это официальный срок дожития на 2019 год. К примеру, если у вас накопилось 100 тысяч рублей, то ежемесячная прибавка составит 400 рублей. При этом, если страховая пенсия составит больше 8000 рублей в месяц, то вы сможете получить всю сумму целиком.

Не все люди предпенсионного возраста осведомлены о том, что такое страховая пенсия и когда она назначается. Ее назначение конкретному лицу в РФ допускается если:

- у заявителя есть определенный трудовой стаж;

- заявитель набрал требуемое число баллов (16,2 на 2019 г. и 30 на 2025 г.);

- достиг пенсионного возраста.

Что такое страховая пенсия?

Под этим государственным пособиям понимаются страховые выплаты, которые начисляются каждый месяц гражданам РФ, которые подходят под определенные критерии их назначения. Выплаты такого типа призваны компенсировать зарплату и другие виды вознаграждений лицам, которые утратили свою трудоспособности (по возрасту, из-за получения инвалидности, из-за смерти кормильца).

Страховое пособие включает две основные составляющие: страховую и законодательно зафиксированную. Начисления в дальнейшем формируются на основе взносов, которые делаются предприятием, фирмой, муниципальным учреждением, где трудился нынешний пенсионер, в размере 22% от зарплаты. Назначение выплат выполняется на основе уплаченных организацией взносов за своего сотрудника.

Важно! С 2014 г. накопительную часть «заморозили», благодаря чему 22%, перечисляемых работодателем, пошли исключительно в страховую.

Льготная страховая пенсия по старости назначается определенным категориям граждан до того, как они достигнут пенсионного возраста. Для этого назначения требуется, чтобы человек обладал достаточным рабочим стажем в определенной сфере деятельности или имел социальный статус, позволяющий стать пенсионером по старости досрочно. Условия назначения страховой пенсии по старости прописаны в федеральном законодательстве.

Назначение льготной страховой досрочной пенсии по старости осуществляется в отношении следующих лиц:

- лица, работающие в трудных, серьезных, опасных для здоровья и жизни условиях;

- лица, работающие в северных регионах страны (в иных районах, профессиональная деятельность и жизнь в которых считается непростой);

- лица, обладающие определенным социальным статусом.

Досрочное получение страховых выплат не отменяет возможности пенсионеру оставаться на рабочем месте и продолжать профессиональную деятельность.

В чем разница между трудовой и страховой пенсией?

Несколько лет в РФ действует обновленный порядок начисления страховых выплат по старости. Формируются они также по-новому.

- Страховой стаж. Представлен общей продолжительностью профессиональной деятельности человекa. Регистрацией сроков, количества отработанного времени занимается Пенсионный фонд. Стаж включает в себя периоды, когда происходило начисление и уплата взносов в ПФР.

- Трудовой стаж. Состоит из временных периодов, когда человек вел профессиональную рабочую деятельность, принимал участие в общественной деятельности до начала 2002 г. Им пользуются граждане, которые трудились до 2002 г.

Важно! Длительность страхового стажа законодатели изменили с 5-ти до 15-ти лет, а понятие «трудовой пенсии» из действующих актов и регламентов попросту убрали.

Разновидности страховых пенсий и условия их назначения

Ежемесячная денежная выплата закреплена в законодательстве. Она выплачивается ряду категорий граждан за счет средств ПФР. В понятие страховой пенсии входит несколько видов таких выплат. Их назначение осуществляется в определенных ситуациях.

Говоря о том, кому положена вторая страховая пенсия, то стоит выделить военнослужащих. Право на такую страховую пенсию имеют работники, состоящие в штате структур Минобороны РФ, МВД, ФСБ и других силовых ведомствах.

По старости

Пенсионные выплаты, начисляемые гражданам, из-за возраста утратившие свою работоспособность. Назначение возможно, если человек достиг нужного возраста, имеет минимальное число баллов, стаж. Это единственные условия получения пенсии по старости в России.

Начисления по старости на общих основаниях выплачиваются всем лицам, выполнившим описанные выше условиях.

По инвалидности

Ее назначение актуально для граждан, имеющих ограничения по работе из-за инвалидности (возраст значения не имеет).

Назначение выплат происходит вне зависимости от:

- общей длительности стажа;

- причин возникновения проблем со здоровьем.

Если у человека отсутствует стаж, то компетентные органы назначают выплаты по инвалидности на основании №166-ФЗ от 15.12.01. г. Величина выплат устанавливается в зависимости от категории инвалидности, возраста заявителя и других факторов, которые зачастую определяются региональными законодательными актами.

Важно! Пенсионные денежные средства также выплачиваются детям-инвалидам. Оформление начислений обычно происходит на мать ребенка. Интересно, что размер выплат выше, чем для взрослых людей с ограниченными возможностями.

По потере кормильца

Назначение страховых пенсионных начислений такого типа происходит в отношении близких погибшего кормильца, которые ранее состояли на его иждивении и являются нетрудоспособными на данный момент.

Если говорить о том, кому положена такая пенсия, стоит привести следующие условия, которые необходимо соблюсти для получения пенсионных начислений:

- ранее состоять на иждивении погибшего кормильца (последний должен быть застрахован к моменту смерти);

- доход умершего лица должен быть основным и постоянным источником содержания лиц, находящихся на иждивении.

Важно! Иждивение детей умерших родителей не нуждается в доказательстве, если они не достигли совершеннолетия. Совершеннолетние дети обязаны доказать, что находились на иждивении умерших родителей.

Если совершеннолетний потерял кормильца, на иждивении которого находился, он обязан представить в ПФ России документы, которые бы подтвердили, что умерший содержал его (справка об учебе в очной форме в образовательном заведении и т. д.).

Как определяется размер страховой пенсии?

С 2019 г. индексировали страховую часть на 7,05%. В итоге величина обязательной выплаты составила 5334 р. 19 коп.

Минимальный размер пенсионных начислений, которые должен получать каждый пенсионер, законодательно не закреплен, однако он не меньше, чем прожиточный минимум для людей пенсионного возраста (варьируется от одного региона к другому). Оформление документов на выплату страховой пенсии по старости осуществляется в ПФ России, куда нужно сдать пакет документации.

Максимальная пенсия по старости не имеет верхнего возможного порога. Величина пенсионных выплат находится в зависимости от следующих параметров:

- возраст гражданина, когда он был отправлен на пенсию;

- трудовой стаж;

- величина оклада во время работы;

- количество пенсионных отчислений от работодателя за всё время работы и т. д.

Говоря о том, что такое страховая пенсия для граждан РФ по старости, отдельно нужно сказать о калькуляторе, которым можно воспользоваться на веб-ресурсах Минтруда и ПФР . Посредством этого сервиса застрахованные лица имеют возможность выполнить расчет предполагаемых начислений.

Важно! Основной минус данного сервиса – его неточность (предполагается прогнозирование суммы с учетом различных параметров). Поэтому результаты расчетов и реальные показатели наверняка будут различаться.

Размер страховой части трудовой страховой пенсии по старости, по закону, определяется по следующей формуле:

Чтобы получить примерные значения будущих выплат, рекомендуется воспользоваться специальным калькулятором, который представлен на порталах ПФ России и Минтруда РФ.

Порядок оформления пособия

Министерство Труда РФ в 2019 г. выступило с заявлением, что люди пенсионного возраста, которые официально трудоустроены, не смогут рассчитывать на получение социальных выплат. Все начисления будут автоматически прекращены, начиная с 1-го числа месяца, который следует за тем, в котором человек была трудоустроен. Трудоустроенные пенсионеры не будут при этом лишены возможности получения страховой части.

Если говорить о том, кто имеет право на получение страховой пенсии по старости, стоит опираться на №3401-1 ФЗ, где подробный перечень подобных лиц не приведен. Это означает, что установление такого права на получение пенсионных начислений происходит в отношении всех лиц, которые располагают основаниями для их получения, вне зависимости от социального положения и иных факторов. К этой группе лиц относятся граждане России, иностранцы, лица без гражданства.

Где можно оформить?

По условиям назначения страховой пенсии по старости все лица, которые имеют права на ее получение, располагают возможностью в любой момент после получения права обратиться с заявлением в компетентные органы.

Заполненное заявление и документацию можно сдать:

- в отделение Пенсионного фонда (в соответствии с регистрацией или фактическим местом жительства);

- в многофункциональный центр (МФЦ).

Заявление с документами могут сдать: сам пенсионер, доверенный представитель, работодатель. Возможна и онлайн-подача заявки на назначение начислений по старости через сайт ПФ России.

Необходимые документы и заявление

Оформляя заявление на назначение пенсии по труду и по старости необходимо представить в МФЦ или ПФ России следующие документы:

- удостоверение личности. нова начинает отсчитываться 10 рабочих дней;

- документация, которая подтвердит рабочие периоды или иной деятельности;

- бумаги о среднем заработке за 5 лет до 01.01.2002 г;

- иная документация, которая требуется, чтобы подтвердить дополнительные обстоятельства.

После подачи заявления сотрудники ПФ России обязаны в течение 3-х месяцев дать разъяснения о необходимости предоставления всего необходимого пакета документов.

Сроки обращения и назначения

Чтобы после подачи заявления произошло назначение начислений по старости, требуется, чтобы были соблюдены некоторые условия:

- достижение пенсионного возраста;

- страховой стаж. В 2019 г. необходимо 10 лет стажа (его увеличат постепенно до 15-ти лет к 2024 г.);

- наличие 30-ти коэффициентов (необходимо 16,2 в 2019 г.). Ежегодно этот показатель повышается на 2,4 балла, чтобы достигнуть максимума в 30 баллов к 2025 г.

ПФ России обязан рассмотреть заявление относительно назначения страховой пенсии по старости за 10 суток с момента подачи заявителем документов. Если от заявителя потребуется сдача дополнительной документации, сотрудники ПФР обязаны сразу уведомить его об этом. В этой ситуации, с момента подачи последнего документа, снова начинает отсчитываться 10 рабочих дней.

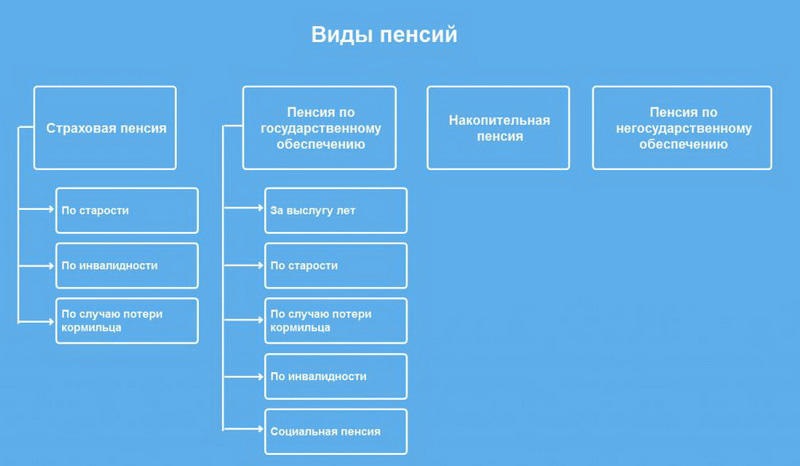

Все виды пенсий в РФ были разработаны для защиты граждан. Гарантом начисления является Конституция. Сегодня есть несколько разновидностей такой помощи:

- страховая пенсия;

- по гос. обеспечению,

- накопительная.

К первому виду относятся ежемесячное финансирование, представляющее собой компенсацию зарплаты или другого дохода, получаемого в период выполнения профессиональных обязательств. Деньги выплачиваются и тем, кто утратили нетрудоспособные члены семьи человека из-за его летального ухода.

Второй вид предполагает материальную поддержку граждан, которые вели службу в федеральных органах. Она бывает при достижении выслуги, по старости или по инвалидности. Также подобную пенсию получают космонавты, летчики-испытатели, люди, принимающие участие в военных действиях, пострадавшие из-за различных видов катастроф.

Накопительная часть представляет собой пожизненное получение денег, накопленных благодаря взносам работодателей. Сюда же относится доход, получаемый от инвестирования.

Есть еще один вид – пенсии по негосударственным программам. Они финансируются благодаря добровольным отложениям некоторых сумм. Правила и особенности их получения прописываются в индивидуальных договорах.

Виды пенсий в РФ для людей со стажем

Виды трудовых пенсий разделяются на три основные вида:

- При наступлении пенсионного возраста. Воспользоваться ей могут люди, имеющие записи в трудовой на срок не менее пяти лет.

- При наступлении инвалидности. Если человек имеет стаж, то ему выплачивается такой вид. Однако сумма выплат не зависит от ограниченности к труду или самообслуживанию. Прямое воздействие оказывает только группа.

- По потере кормильца. Данная разновидность выплачивается нетрудоспособным людям. Они должны быть признаны иждивенцами. К таким категориям относятся несовершеннолетние дети, родители или супруги умершего кормильца, ближайшие родственники, которые осуществляют уход за неработающими внуками, братьями, сестрами.

Социальная пенсия

Она подразумевает гарантированную помощь со стороны органов власти незащищенных слоев. Социальная пенсия обычно минимальна, но на нее не влияет стаж или сумма страховых взносов. Получить такую помощь нельзя в периоды оплачиваемой работы.

Выплачивается гражданам без стажа и накоплений. Главное условие – достижение границы пенсионного возраста. Обычно это люди, которые так и не заработали себе стаж.

Ее получают люди, имеющие подтвержденную инвалидность. Полагается людям, которые полностью или только частично потеряли возможность работать

По утере кормильца

Для несовершеннолетних, а также тех, кто находится на очной форме обучения. То есть назначается людям, которые в силу возраста не могут сами себя содержать.

Социальная пенсия назначается на заданный й срок или бессрочно. Примером первого варианта является инвалидность, которую могут снять. Сумма соц. пенсии обычно такая же, как и прожиточный минимум.

Разновидности пенсий по государственному пенсионному обеспечению

Этот тип выплачивается по правилам, прописанным в Законе. Виды пенсий по государственному пенсионному обеспечению разделяются на несколько. Первая группа – пенсия за выслугу лет. Попадают под нее:

- военные;

- летчики гражданской авиации;

- космонавты;

- госслужащие.

Лица, находящиеся на государственной службе, должны иметь стаж не меньше 15 лет. Спецификой ю является то, что должность не может прерываться больше года. То есть стаж в идеале должен быть непрерывным. Летчики и космонавты должны быть гражданами нашей страны, иметь стаж: мужчины от 25 лет, а женщины от 20 лет. Для военных срок выполнения должностных обязанностей составляет не меньше 20 лет. При этом пенсионным считается возраст в 45 лет.

Государственная пенсия по старости определяется тем, кто пострадал в результате радиационных и техногенных катастроф. Условия для начислений зависят от статуса человека, от характера выполняемых работ, времени и места проживания. Например, участники ликвидации аварии ЧАЭС в 1986-1987 году могут пойти на пенсию в 50 и 45 лет (муж. и жен.). Если же принимали участие в 1988-1990 году, то по достижению 55 (муж.) и 50 (жен.) лет.

Государственная помощь по утере кормилица назначается нетрудоспособным членам семьи, где есть погибший военный, а также люди, пострадавшие из-за катастроф.

Таким образом, система пенсионного обеспечения в нашей стране находится на стадии развития. Предусмотрена материальная поддержка всех видов граждан. В любом случае она не меньше прожиточного минимума, который устанавливается для каждого региона свой.

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Надежная инвестиция

Доходность по закону не может быть отрицательной и на длительном периоде превышает инфляцию

Легко начать

Минимальный платёж — 1000 ₽, периодичность и размер вы определяете сами

Стабильный доход

Каждый год ваши накопления

будут расти за счет

инвестиционного дохода

Как накопить

- Заключите договор и сделайте первый взнос без комиссии в приложении Сбербанк Онлайн — это займет несколько минут.

- Минимальная сумма первого взноса — 2000 ₽. Минимальная сумма следующих взносов — 1000 ₽.

- Вносите деньги тогда, когда вам удобно, или настройте автоплатеж. Сумму и регулярность взносов вы определяете сами.

- Ваши накопления будут ежегодно увеличиваться за счет инвестиционного дохода и капитализации процентов.

Как воспользоваться

- Оформите заявление на выплаты по пенсионному плану. Начать получать негосударственную пенсию можно на 5 лет раньше государственной или в любой другой момент.

- В течение 15 лет вам будут приходить ежемесячные выплаты по пенсионному плану.

- Если не хотите ждать до выхода на пенсию, снимите накопления со счета в любой момент.

- Вы можете оформить с суммы взносов налоговый вычет — до 15 600 ₽ в год. Вернуть налоги можно онлайн — просто закажите у Сбербанка услугу составления и подачи декларации.

Не является офертой. В расчетах применяется средняя доходность за последние 10 лет в размере 7%. Доходность в прошлом не гарантирует доходность в будущем. В калькуляторе приведен расчет негосударственной пенсии с учетом выплаты пенсии в течение 15 лет, на основании индивидуального пенсионного плана «Целевой». Расчет пенсии осуществляется исходя из пенсионного возраста 55 лет для женщин и 60 лет для мужчин.

Как формируется ваш доход

Негосударственный пенсионный фонд инвестирует вложенные вами средства,

чтобы получить доход и увеличить ваши накопления. При этом вы ничем не рискуете,

ваши накопления надежно защищены: по закону фонд не может принести вам убытки.

В случае чего фонд обеспечит безубыточность за счет собственных средств.

У ИПП особый статус — счёт нельзя арестовать, а деньги нельзя взыскать или поделить при разводе. Накопления защищены от судебных приставов и передаются по наследству.

Структура пенсионных резервов на 30.06.2020

НПФ Сбербанк придерживается долгосрочной умеренно-консервативной стратегии инвестирования: вкладывается в государственные и корпоративные облигации,

в акции и депозиты.

Эта стратегия показывает свою успешность: за последние три года накопленная доходность, начисленная фондом на счета клиентов, составила 23%, обогнав таким образом инфляцию более чем на 127%.

Приведена доходность от инвестирования пенсионных резервов НПФ Сбербанка по сравнению с инфляцией за период 2010-2019 гг. Результаты инвестирования в прошлом не определяют доходов в будущем и не гарантируются.

Как открыть индивидуальный пенсионный план

Что такое негосударственное пенсионное обеспечение?

Что такое индивидуальный пенсионный план?

Где можно посмотреть доходность по моему индивидуальному пенсионному плану?

Как получить информацию об уплаченных взносах?

Информация об уплаченных взносах доступна:

- в личном кабинете на сайте НПФ Сбербанка

- в отделении Сбербанка

- в офисе НПФ Сбербанка. Возьмите с собой паспорт или заменяющий его документ, удостоверяющий личность, и приготовьте номер и дату заключения договора. Выписка будет отправлена на адрес, указанный в заявлении.

Как уплачивать пенсионные взносы по индивидуальному пенсионному плану?

Есть несколько способов уплачивать пенсионные взносы по ИПП:

- с помощью Автоплатежа: его можно подключить в личном кабинете на сайте НПФ Сбербанка или в интернет-банке или мобильном приложении Сбербанк Онлайн;

- с банковской карты в Сбербанк Онлайн, в банкомате или в отделении банка;

- через бухгалтерию по месту работы. Реквизиты для перечисления пенсионных взносов: Получатель: АО «НПФ Сбербанка» ИНН 7725352740 КПП 772501001 БИК 044525225 р/с 40701810300020001347 в ПАО Сбербанк г. Москва к/с 30101810400000000225

Каков порядок выплаты негосударственной пенсии?

Как оформить получение негосударственной пенсии?

Когда можно начать получать пенсию по индивидуальному пенсионному плану?

Как получить копию договора об обязательном пенсионном страховании?

Получить копию договора об обязательном пенсионном страховании можно одним из способов ниже:

- в отделение Сбербанка;

- в офис НПФ Сбербанка;

- в личном кабинете на сайте НПФ Сбербанка; — направив документы по почте. Форма заявления 01-Ф размещена в личном кабинете на сайте НПФ Сбербанка в разделе «Заявления».

У меня изменились паспортные данные. Что делать?

Нужно актуализировать ваши персональные данные в базе Сбербанка и НПФ Сбербанка. Есть несколько способов:

- обратитесь в отделение Сбербанка;

- обратитесь в офис НПФ Сбербанка;

- подайте заявление через личный кабинет на сайте НПФ Сбербанка;

- или направьте документы по почте. Форма заявления 01-Ф размещена в дичном кабинете на сайте НПФ Сбербанка в разделе «Заявления».

Если фонд разорится, что будет с накоплениями?

Что происходит с деньгами в НПФ? Куда инвестируются пенсионные накопления?

Как перевести пенсионные накопления в НПФ Сбербанка?

Как я могу узнать, где находятся мои пенсионные накопления?

Что такое накопительная пенсия?

В каких случаях договор об обязательном пенсионном страховании прекращает свое действие?

Договор об ОПС заключается на неопределенный срок и прекращает своё действие в следующих случаях:

- при полном выполнении обязательств по выплате пенсионных накоплений;

- после смерти застрахованного лица;

- при переводе пенсионных накоплений в ПФР или другой НПФ.

Я еще не вышел на пенсию. Могу ли я получить свои пенсионные накопления?

Почему мой счет накопительной пенсии не пополняется?

Где можно посмотреть доходность по моему договору об ОПС?

Когда мои пенсионные накопления поступят в фонд?

Какие бывают виды выплат пенсионных накоплений?

Есть три вида выплат пенсии: Единовременная выплата. Осуществляется в следующих случаях:

- если сумма накоплений небольшая и расчётный размер накопительной пенсии составляет не более 5% от суммы страховой пенсии по старости и расчётного размера накопительной пенсии;

- если достигнут пенсионный возраст: 55 лет для женщин и 60 лет для мужчин, но не приобретено право на страховую пенсию по старости (назначена пенсия по инвалидности или потере кормильца). Срочная пенсионная выплата. Это регулярная ежемесячная выплата на срок не менее 120 месяцев (10 лет). Выплачивается за счёт средств, сформированных в рамках государственной программы софинансирования и средств материнского (семейного) капитала. Накопительная пенсия — ежемесячная пожизненная выплата.

Куда обращаться за выплатой накопительной пенсии?

Выплата накопительной пенсии назначается на основании обращения застрахованного лица:

- через личный кабинет на сайте НПФ Сбербанка;

- в отделении Сбербанка;

- в офисе НПФ Сбербанка;

- или направьте документы по почте.

При обращении в офис НПФ Сбербанка или Сбербанка у вас должны быть с собой:

- паспорт;

- страховое свидетельство обязательного пенсионного страхования (СНИЛС);

- банковские реквизиты (номер счёта для зачисления средств пенсионных накоплений и реквизиты кредитной организации, где открыт счёт);

- пенсионное удостоверение или справка ПФР, подтверждающие наличие пенсионных оснований. При оформлении заявления и пакетов в личном кабинете на сайте фонда приложите скан-копии перечисленных документов. Бланки заявлений представлены в личном кабинете на сайте НПФ Сбербанка. Если оформляете документы самостоятельно, чтобы направить в фонд через почтовое отделение связи, заверьте подлинность подписи на заявлении и прилагаемых копий документов у нотариуса.

Когда и как можно получить пенсионные накопления?

Пенсионные накопления можно получить только по достижению пенсионных оснований:

- при получении права на страховую пенсию по старости (в том числе досрочно);

- при достижении пенсионного возраста (55 лет для женщин, 60 лет для мужчин) и при отсутствии права на страховую пенсию по старости

- если назначена пенсия по инвалидности, потере кормильца и пр. Назначение накопительной пенсии и срочной пенсионной выплаты осуществляется только застрахованным лицам, которые приобрели право на страховую пенсию по старости (в том числе досрочно). Заявление и пакет документов можно оформить в личном кабинете на сайте НПФ Сбербанка, в офисе Сбербанка или НПФ Сбербанка в Москве.

Читайте также: