Кот у меня будет пенсия

Трансформация уплаченных за вас взносов в пенсионные коэффициенты (баллы) осуществляется по специальной формуле.

Рассказываем, сколько баллов вы получите при зарплате в 25 000 руб. и что думают об этом люди.

Что такое ИПК и как его считать

Индивидуальный пенсионный коэффициент (ИПК, он же — пенсионный балл) — это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина. Количество пенсионных коэффициентов за календарный год зависит от суммы страховых взносов, уплаченных работодателем в ПФР за конкретного работника в зависимости от размера зарплаты.

Формула расчета балла такова:

ИПК — индивидуальный пенсионный коэффициент (балл);

СВ — сумма взносов по индивидуальному тарифу (ваша зарплата за год * 16 %);

СВмакс — сумма взносов по индивидуальному тарифу с предельной базы (предельная база * 16 %).

То есть для того, чтобы высчитать количество начисляемых вам баллов, вам нужно взносы со своей зарплаты поделить на взносы с предельной базы и умножить полученный результат на 10.

Формулу можно упростить по правилам математики, поставив в числитель вашу годовую зарплату, а в знаменатель — предельную базу.

Предельная база по страховым взносам на каждый год устанавливается Правительством. В 2020 году по взносам на ОПС она составляет 1 292 000 руб.

Расчет баллов при зарплате в 25 000 руб.

ПФР на своем сайте привел конкретный пример расчета для гражданина с ежемесячной зарплатой 25 000 рублей.

Расчет осуществлен в 3 действия.

1 шаг: Определяем годовую зарплату гражданина

25 000 руб. x 12 мес. = 300 000 руб.

2 шаг: Определяем размер страховых взносов, уплаченных в ПФР на страховую пенсию

300 000 руб. x 22% = 66 000 руб., из них индивидуальный тариф 16% = 48 000 руб.

3 шаг: Переводим в баллы сумму страховых взносов гражданина

Для этого необходимо разделить сумму начисленных взносов на предельную сумму страховых взносов, которая составляет 206 720 руб. (1 292 000×16%). Потом умножаем результат на 10.

48 000 рублей : 206 720 рублей = 0,232;

0,232×10 = 2,32 — это пенсионные баллы, заработанные гражданином в 2020 году при зарплате 25 000 рублей в месяц.

Добавим, стоимость пенсионного балла в 2020 году составляет 93 руб.

Таким образом, проработав год с окладом 25 000 руб., вы прибавили к будущей пенсии 215 руб. 76 коп. (в ценах 2020 года).

Что говорят люди

Тема пенсий, безусловно, и раньше остро воспринималась гражданами, а после повышения пенсионного возраста и вовсе стала вызывать у людей сильные эмоции.

Описывая комментарии наших читателей, постараемся абстрагироваться и отсечь эмоциональную часть.

Поведаем только отзывы по сути вопроса. И так, в комментариях люди отмечают, что:

1. При расчете ИПК за ориентир принимается зарплата (предельная база — 1 292 000), во много раз превышающая зарплаты рядовых россиян.

2. 25 000 — это медианная зарплата (которую получают в основном люди), а значит в среднем россияне зарабатывают 2,3 балла к пенсии. Таким образом за 40 лет можно заработать 92 балла, что с учетом фиксированной выплаты даст пенсию в размере 14,6 тыс. руб.

3. Многие россияне зарабатывают меньше 25 000, а значит и баллов у них будет — кот наплакал.

Приведем некоторые комментарии:

У нас большинство людей получают не более 12000, получается они меньше 100 рублей заработают к своей пенсии.

Вы отстегнули 48000 рублей за год, а Вам дали за этот год на пенсию 216×12=2592 рубля за год. Итого 5,4% от того, что Вы отдали за год.

У канала «Клерка» на «Яндекс. Дзене» более 18 тысяч подписчиков. Вы еще не подписались?

Краткое содержание:

Как узнать и получить сведения о пенсионных баллах?

Наверняка каждого интересует вопрос о том, сколько будет пенсионных баллов и какой будет размер будущей пенсии? Для того чтобы ответить на данный вопрос необходимо разобраться в этом. Размер будущей пенсии зависит от того, сколько пенсионных баллов накоплено у человека за весь период профессиональной занятости. Цена 1 пенсионного балла определяется государством. Данные о ПБ предоставляются всем желающим бесплатно и без каких-либо ограничений. При условии, что гражданин запрашивает информацию самостоятельно.

В настоящее время существует 2 наиболее простых способа получения сведений. Узнать, сколько пенсионных баллов у вас накоплено можно:

1. Через Личный кабинет УПФР РФ;

2. На сайте Госуслуг.

Что такое пенсионные баллы?

В ходе очередной пенсионной реформы, произошедшей в 2015 г., была введена новая единица расчёта страхового стажа: пенсионные баллы (ПБ), они же индивидуальный пенсионный коэффициент (ИПК). С этих пор пенсия россиян начинает рассчитываться, исходя из количества накопленных ими баллов. Рассмотрим, как рассчитываются пенсионные баллы, сколько баллов нужно накопить для пенсии, и прочие нюансы этого нововведения. ИПК был введён в обращение ФЗ №400, вступившим в действие в 2015 г. Он является неким абстрактным показателем для финансово-статистических расчётов, имеющим конкретное денежное выражение – стоимость. Введены они были для упрощения расчета при начислении страховых пенсионных выплат. Порядок начисления ПБ зависит от ряда показателей: Величины страхового стажа. Чем большее время переводятся денежные отчисления в страховой фонд ПФР, тем большее количество баллов накопится на счёте данного гражданина. Размер заработной платы. Работодатель перечисляет в ПФР сумму, эквивалентную 22% от зарплаты служащего. Следовательно, чем больше оплата труда гражданина, тем быстрее будут накапливаться ИПК на его личном страховом счету. Дополнительные факторы, за которые возможно начисление баллов – уход за детьми, инвалидами, стариками, служба в ВСРФ по призыву.

Важно знать то, что от количества накопленных ПБ напрямую зависит и величина будущей пенсии работника.

Цена пенсионного балла в текущем году

Денежное выражение ИПК не является величиной постоянной: ежегодно их денежное выражение меняется. Начиная с момента введения, цена их растёт пропорционально показателям инфляции. Изначально, в 2015 г. цена равнялась 64 рублей.

Стоимость 1 пенсионного балла в текущем году составляет уже 87,2 рубля, и индексацию его цены предполагается производить и в дальнейшем. Ниже показано изменение цены ИПК с момента его введения до настоящего времени.

Стоимость пенсионного балла по годам, таблица

Годы Стоимость (в рублях)

Как перевести баллы в рубли

Перевести количество накопленных на страховом счету баллов ИПК в денежное выражение, нужно всего лишь перемножить их число на стоимость 1 ПБ на момент оформления пенсии. Для наглядности разберём следующий пример. За период рабочего стажа сотрудником, выходящим на покой в 2019 г. было накоплено 110 баллов. Цена одного ПБ в этом году составляет 87,2 рубля. Следовательно, для определения общего количества ИПК в рублёвом эквиваленте понадобиться помножить 110 на 87,2.

Калькулятор перевода пенсионных баллов в рубли

Для удобства перевода пенсионных баллов в рубли к услугам пользователей имеются онлайн-калькуляторы, с помощью которых можно вычислить накопленные ИПК в рублях. Для этого потребуется заполнить электронные поля, внеся информацию о количестве имеющихся на счету ПБ, и планируемом годе ухода на пенсию.

Максимальное количество баллов в этом году

Пенсионное законодательство устанавливает верхнее ограничение количества пенсионных баллов, которые гражданин может накопить за один год трудовой деятельности. В 2019 г. максимальное количество ПБ, которые может накопить россиянин за 12 месяцев равно 9,13 балла. Начиная с момента введения ИПК, происходит постоянное увеличение этого максимального количества. Закончиться повышение должно в 2021 г., когда данный показатель достигнет 10 ПБ в год.

Динамика этого роста выглядит следующим образом:

Ограничения на величину балльных накоплений введены в соответствии с максимальным размером зарплаты, с которой производятся отчисления в страховой фонд ПФР. В 2019 г. потолок для отчислений составляет 74 тыс. руб. и будет незначительно повышаться вплоть до 2021 г. Сверх указанной суммы пенсионные взносы не уплачиваются. Сделано это во избежание социального расслоения среди пенсионеров: лица, получающие сегодня сверхвысокие зарплаты не смогут рассчитывать на такие же сверхвысокие пенсионные выплаты, в десятки раз превышающие средние показатели по стране.

Зависимость размера пенсии от количества баллов

В настоящее время величина пенсии напрямую зависит от величины ИПК гражданина. Если количество накопленного ИПК не достигает установленного минимального порога, то человек может рассчитывать только на оформление соц. пенсии по старости. Расчёт величины страховой пенсии производится по нижеприведенной формуле:

СП = ИПК х ПБ + ФП, в которой:

СП — искомая величина страховой пенсии.

ИПК — пенсионный коэффициент гражданина.

ПБ — стоимость 1 пенсионного балла на момент оформления пенсии.

ФП — фиксированная сумма социальной пенсии, назначаемой по достижении установленного возрастного порога.

На начало 2019 г. величина фиксированной социальной пенсии по старости составляет в РФ 5,33 тыс. руб.

Пример самостоятельного исчисления. Гражданин накопил за свою трудовую деятельность 100 баллов пенсионного коэффициента. Исходя из вышеприведенной формулы, получаем 100 х 87,2 + 5,33 = 14,06 руб. Именно на такую пенсию может рассчитывать работник, выходящий на покой в 2019 г. со 100 ПБ в активе.

Необходимое количество баллов, чтобы выйти на пенсию

Помимо максимального значения ПБ, законодательство также устанавливает и минимальную их величину. Она необходима для начисления гражданину страховой пенсии. Если на счету в ПФР недостаточное число баллов, то ему назначается лишь пенсия по старости. Размер минимальных показателей ИПК увеличивается с каждым годом. В 2019 г. оформить страховую пенсии вправе только работники, имеющие на счету 16,2 балла. В последующие годы минимальное количество будет расти таким образом:

Начисление пенсионных баллов ИП

В отношении частных предпринимателей и самозанятых граждан, балльная система начисления пенсий имеет свои нюансы. Если за наёмных сотрудников взносы в ПФР отчисляет работодатель, то ИП перечисляют средства сами за себя. То есть, предприниматель выступает одновременно и в роли застрахованного лица, и страхователя. Величина отчислений фиксирована, и устанавливается в соответствии со ст. №430 НКРФ. Минимальной базой для расчета отчислений является установленный в стране МРОТ. То есть, в 2019 г. ИП обязан перечислять ежемесячно в систему ОПС проценты с суммы в 9,48 тыс. руб. При этом, предприниматель, по своему желанию, вправе совершать и большие выплаты.

Здесь к нему применяются те же правила, что и к прочим гражданам (данные на 2019 г.): Максимально возможное количество накопленных ПБ за год — 9,13. Достигнут установленный законом возрастной порог. Имеется минимальный трудовой стаж в годах и страховой – в ИПК.

Какой должен быть коэффициент для пенсии

В 2019 г. минимальный ИПК для страховой пенсии составляет 16,2 ПБ. Однако, это не единственное условие для ухода на пенсию. Человек должен иметь в своём активе, как минимум, 10-летний трудовой стаж. К 2024 г. величина необходимого стажа постепенно увеличится до 15 лет. Кроме этого, работник должен достичь определённого пенсионным законодательством возраста. На 2019 г. он составляет 60,5 лет для работников-мужчин и 55,5 лет – для женской половины.

Какой ИПК самый высокий

Исходя из максимального количества ПБ, которое можно заработать за год, и продолжительности трудового стажа, можно рассчитать величину будущей пенсии. От этих показателей напрямую зависит величина ИПК каждого трудящегося. Для сравнения, пенсия обладателя 50 баллов, вышедшего на покой в 2019 г. будет составлять немногим более 10 тыс. руб. А гражданин, в активе которого имеется 200 баллов, будет получать ежемесячно уже свыше 22 тыс. рублей. В среднем же, исходя из величины трудового стажа в 25 лет, для получения такой пенсии необходимо иметь зарплату, как минимум, в 3 МРОТ.

Особенности расчёта пенсий в 2024 г

Протекающая сегодня пенсионная реформа должна закончиться в 2024 г. к этому времени стоимость 1 ПБ увеличится до 116,6 рублей, а максимально допустимое число накапливаемых в год баллов – до 10 единиц. Исходя из этих величин, и будет производиться расчет пенсий в 2024 г.

Условия для оформления пенсии в это время будут следующими:

Минимальный возрастной порог– 65 лет мужчинам и 60 женщинам. Минимальный ИПК – 30 баллов. Минимальный рабочий стаж – 15 лет.

Краткое содержание:

Начисление пенсионных выплат в России производится тремя способами: выплата при личном посещении почтового отделения, доставка на дом через почтальона или перевод денежных средств на банковскую карту МИР. Последний вариант считается самым простым. Однако по нему также возникает ряд вопросов — сроки начисления, актуальные изменения в 2020 году.

Порядок начисления пенсии на банковскую карту

В порядке начисления пенсионных выплат на карточку выделяют трех участников:

- Пенсионный фонд, выплачивающий пособия.

- Банк, выступающий в роли посредника.

- Гражданин, оформивший заявку на получение денежных средств на карту.

Важно понимать, что банк не начисляет пенсию из своих средств. Он лишь предоставляет услуги по переводу и обслуживанию карт. Деньги начисляются из Пенсионного фонда в банк, а оттуда в течение одного-двух дней переводятся на карточку клиента.

Для всех банковских учреждений, включая Сбербанк, действуют общие сроки начисления выплат. Деньги на карточку переводятся в первой половине текущего месяца, начиная с третьего числа. Данный аспект — ключевое отличие пенсионных выплат от получения заработной платы. Зарплата начисляется в конце месяца, отмечая выполненную работу. Пенсии же предоставляются на текущие расходы.

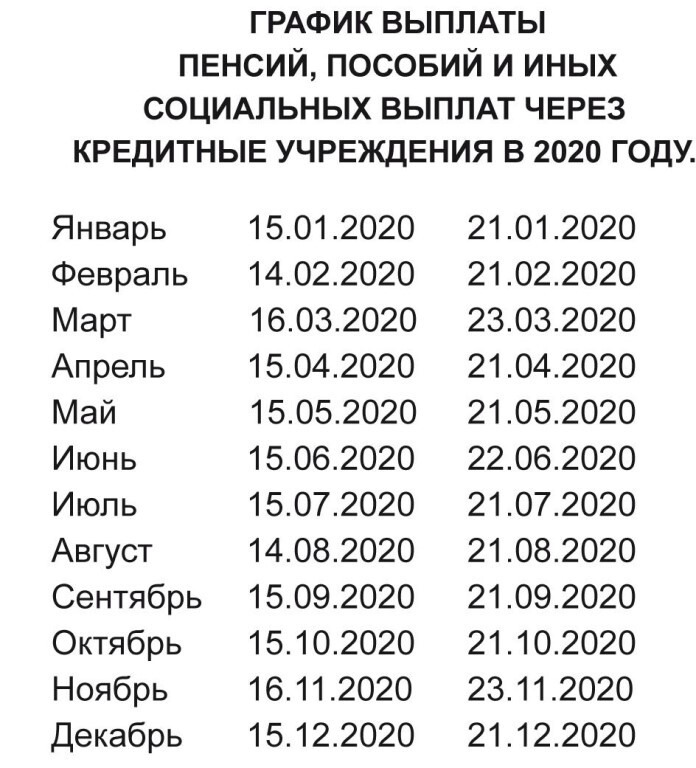

Сроки начисления пенсии на карту Сбербанка

Сроки получения пенсионных выплат на карту напрямую зависят от местного отделения Пенсионного фонда. Даты могут отличатся не только по регионам, но и в зависимости от конкретного города.

Выделяют два основных периода:

- первая половина месяца, с 3 по 15 число;

- период с 15 по 21 число.

Предполагается, что сроки остаются неизменными. Если пенсия начислялась одиннадцатого, то и дальше она будет поступать в это же число. В случае, когда оно выпадает на выходной, начисление производят заранее, получить пенсию можно на день-два раньше. В определенных ситуациях бывают и задержки, не более трех дней.

На практике данные предписания не всегда соблюдаются. В Москве и по области начисления могут приходить в срок, даже и третьего числа в начале месяца. В регионах деньги получают и 23, и 24 числа. Такой вариант крайне неудобен из-за крайних сроков оплаты коммунальных услуг, однако изменить их своими силами не получается.

О такой ситуации свидетельствуют многочисленные отзывы граждан. К примеру в Иркутской области выплаты получают 21-22 числа, в Свердловской — 23, в Краснодарском крае — 12. В республике Карелия в разных городах пенсии начисляют в 11-14 числах. Стоит отметить, что Сбербанк в вопросе обслуживания опережает иные учреждения на 1-2 дня.

Изменения в пенсионных начислениях на карту

В 2020 году предусмотрены два ключевых изменения. Первое связано с распространением коронавируса и режимом изоляции. Многим пенсионерам за апрель начислили выплаты раньше. Тем, кто не получает пенсию на карту, ее доставляют домой через почтальонов.

Однако пенсионерам, получающим выплаты в отделениях Сбербанка, в апреле придется явиться за ними лично несмотря на изоляцию. Следует обратить внимание, что ряд отделений закрыты или работают по иному графику. О таких изменениях следует уточнить заранее. О том, как будет начисляться пенсия в мае, точных сведений пока нет.

Другие изменения касаются платежных систем. С 1 июля все пенсии будут переведены на карту «Мир». Они выдавались с 1 июля 2017 всем гражданам, выходившим на пенсию, а также оформлялись взамен устаревших карточек. В 2020 году процесс перехода на национальную платежную систему завершается.

Данный аспект никак не влияет на сроки выплат, а также посреднические банковские услуги. Гражданин по-прежнему может выбрать банк, через который будет получать пенсию на карточку. Однако в любом случае карта будет принадлежать к платежной системе «Мир».

Выводы и рекомендации

- Получение средств на карту — выбор гражданина, при оформлении такой услуги следует заранее уточнить сроки начислений.

- Числа и сроки начислений варьируются в зависимости от региона и города. Также могут меняться в зависимости от праздников и выходных, но не более чем на три дня до или после назначенной даты.

- Предписания по выплатам до 15 и 21 числа не везде соблюдаются, поэтому для оплаты коммунальных по возможности следует отложить средства заранее.

- Обращаться в банк стоит в случае, если пенсионные деньги уже перечислены, но еще не были переведены на карту гражданина в течение 1-2 дней. Контакты местных отделений Пенсионного фонда и банка можно найти на их официальных сайтах.

При подготовке публикации использовался источник https://opensii.info/

Доброго здоровьица Вам и

До новых встреч на сайте 9111. ру!

Накопительная пенсия – это часть вашей будущей пенсии, которая до 2014 года формировалась за счет страховых отчислений работодателей и (в случае участия в программе софинансирования) добровольных вложений самих граждан. Сейчас накопления прирастают исключительно за счет дохода от инвестирования этих средств. Такая будущая пенсия формируется более чем у половины населения страны – почти 77 миллионов человек.

Накопительная составляющая пенсии впервые была введена в 2002 году. Суть реформы заключалась в разделении пенсионных выплат на три части:

- базовую (гарантировалась государством);

- страховую (пенсионные взносы из фонда оплаты труда);

- накопительную.

Последняя представляет собой реальные деньги на личном счету гражданина, которые инвестируются страховщиками (ПФР или НПФ) через управляющие компании, в том числе государственную управляющую компанию ВЭБ.РФ.

Таким образом, на смену распределительной пенсионной системе, ориентированной на стаж человека, пришла альтернативная модель. В ней на размер будущей пенсии помимо стажа напрямую влияет размер зарплаты гражданина и, соответственно, величина отчислений его работодателя в пенсионный фонд.

В дальнейшем система неоднократно менялась. С 2014 года после введения так называемой «пенсионной заморозки» накопления граждан прирастают только за счет инвестиционного дохода, который заработает их страховщик. Подробнее – читайте статью «Заморозка пенсионных накоплений: что это значит?».

Кто участвует в формировании накопительной пенсии

Накопительная пенсия формируется, в основном, у граждан 1967 года рождения и моложе (в 2019 году их возраст – не больше 52 лет). Но, конечно, не у всех из них: накопительной части пенсии не будет у тех, кто не имел официального («белого») дохода с 2002 по 2013 годы. Кроме того, от нее добровольно отказались те, кто подавал заявление работодателю с просьбой направлять все пенсионные отчисления (22% от зарплаты) в страховую часть.

Хотя в системе обязательного пенсионного обеспечения застрахованы 155,3 млн человек, пенсионные накопления формируются только у 76,8 млн из них: это как раз те, кто вошли в новую пенсионную систему по возрасту и начали официальную трудовую деятельность до введения «заморозки». Причем некоторые из этих счетов нулевые, без денег: дело в том, что часть из них появилась уже после введения моратория на новые отчисления, а на другие счета начислений не производилось – например, из-за неофициальной («серой») зарплаты.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчин 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

Введение распределительно-накопительной пенсионной системы пока не реализовано до конца, поскольку в 2014 году был объявлен мораторий на отчисления в накопительную часть пенсии – так называемая «заморозка пенсионных накоплений». С этого момента 22% страховых выплат работодателя целиком пошли на оплату страховой пенсии нынешним пенсионерам. Первоначально накопительную часть предполагалось заморозить на один год, но в итоге действие моратория продлено как минимум до 2021 года.

Подробно об истории возникновения накопительной пенсии и всех изменениях, которые с ней произошли, можно прочитать здесь.

С какого возраста выплачивается накопительная пенсия?

В настоящее время у мужчин право на выплату пенсионных накоплений возникает с 60 лет, у женщин – с 55 лет. Таким образом, повышение пенсионного возраста, которое произошло в 2019 году, накопительную часть пенсии не затронуло.

Граждане, работавшие на вредных производствах, с тяжелыми условиями труда, а также некоторые другие категории, перечисленные в статьях 30-33 Федерального закона «О страховых пенсиях», имеют право выйти на пенсию досрочно и соответственно получить накопительную часть пенсии с момента возникновения этого права.

Как выплачивается накопительная пенсия: единовременно, ежемесячно, пожизненно?

При оформлении страховой пенсии по старости ее накопительная часть может быть выплачена одним из следующих способов:

- единовременно, всей суммой. Так произойдет, если размер накоплений невелик – не больше 5% от общей пенсии по старости. И выбирать здесь не приходится. Подробнее – читайте статью «Единовременная выплата накопительной пенсии: при каких условиях ее можно получить?»;

- ежемесячно в течение того срока, который определите вы сами – но не менее 10 лет. Если это, допустим, минимальные 10 лет, то сумма ваших пенсионных накоплений делится на 120 (число месяцев) – это и будет ваша ежемесячная прибавка к фиксированной и страховой частям пенсии. Как вы понимаете, по истечению выбранного срока средства на накопительном счете заканчиваются – и прибавка пропадает;

- ежемесячно и пожизненно. Рассчитывается эта выплата следующим образом: сумма пенсионных накоплений на счете делится на 246 месяцев (с 2020 года – 252 месяца). Это соответствует 20,5 лет – столько в среднем составляет ожидаемый период выплаты после выхода на пенсию.

Поскольку с момента появления распределительно-накопительной пенсионной системы прошло не так уж много времени, а большинство ее участников еще не достигли пенсионного возраста, массовых выплат накопительных пенсий пока не происходит. Ожидается, что они начнутся с 2022 года.

У вас уже есть 4,6 миллиона — нужно только решить, куда их вложить

«Когда мы состаримся, пенсию отменят, а наши отчисления заберет государство», — так говорят коллеги, если я заговариваю о пенсии.

Правы они или нет — неважно. Важно, что до конца года нам всем нужно принять решение: или мы ничего не делаем с нашей будущей пенсией, или пробуем сделать с ней хоть что-то.

4,6 миллиона — это сумма, которая накопится на вашем пенсионном счете, если будете работать 35 лет и зарабатывать в среднем 50 000 в месяц. Судьба этих денег решается сейчас. Либо их сожрет дефицит Пенсионного фонда, либо вы заберете часть этих денег и попробуете на них заработать. Что именно произойдет — решаете вы, крайний срок — 31 декабря.

В этой статье мы разберемся, зачем в России реформируют пенсионную систему, есть ли в этом смысл и как на этом заработать.

I. Что такое пенсия?

Пенсия — часть социальных обязательств государства. Система работает так: сначала гражданин отчисляет деньги в пенсионный фонд, потом государство из этого фонда платит ему пенсию. Это условная схема, в разных странах пенсионная система работает по-разному.

Во многих странах Азии, Африки и Южной Америки пенсии нет. Работник рассчитывает или на свои сбережения, или на детей, которые поддержат его в старости.

В США и многих европейских странах индивидуально-накопительная система : работник копит деньги на своем пенсионном счете, потом получает их в виде пенсии. Сколько накопил — все твои.

В России распределительная система . Работает так: работодатель платит за вас деньги в Пенсионный фонд, они сразу уходят на выплаты нынешним пенсионерам. Пока за вас платят, у вас формируется определенный «вес» в системе пенсионного обеспечения, вы копите баллы. Когда вы уйдете на пенсию, вы будете получать те деньги, которые поступят от трудящихся граждан будущего. Чем больше «вес» — тем больше пенсия. Грубо говоря, чем больше сегодня вы платите пенсию своему дедушке, тем больше пенсии за вас заплатят ваши внуки.

В США на пенсию можно прожить: она в среднем составляет $ 700 ( 43 000 рублей ). Американец без трудового стажа в старости получает пособие $ 280 (17 000 рублей). Российский пенсионер в среднем получает 12 000 рублей , без трудового стажа — 8311 рублей. На эти деньги можно только скромно выживать в провинции — если есть жилье и огород.

Российский пенсионер в среднем получает 12 000 рублей, без трудового стажа — 8311 рублей.

II. Что за пенсионная реформа?

В Советском союзе пенсионная система была полностью распределительной. Размер пенсии зависел от стажа и зарплаты. Заводы дымили, города строились, а молодые платили за пенсионеров.

В 2002 году началась реформа — плавный переход к накопительной системе. В 2013 году прошел последний этап реформы. Теперь пенсионные отчисления превращают в баллы и пересчитывают по сложной формуле. Размер пенсии зависит от баллов и коэффициентов, которые назначает правительство. Эти рудименты распределительной системы позволяют властям увеличивать или сокращать пенсии, когда понадобится.

Но в то же время реформа добавила элемент накопительной системы: часть денег теперь можно забрать из Пенсионного фонда и куда-нибудь вложить. Только надо успеть сделать это до конца года, пока власти не передумали.

III. Что такое страховая и накопительная пенсия?

Вот как дела обстоят сейчас. Работодатель отчисляет в Пенсионный фонд за каждого работника 22% от официального оклада. Эти деньги делятся на две части: страховую (16%) и накопительную (6%).

Страховая часть нужна для обычной распределительной пенсии. Это тот «общий котел», из которого нынешние пенсионеры получают пенсии.

Сейчас на одного пенсионера в среднем приходится 2,5 работника. Их отчисления в среднем по больнице дают те самые 12 000 рублей пенсии. К 2045 году, по оценкам Росстата, на одного пенсионера останется 1,5 работника. Это значит, что на одного человека денег в «общем котле» будет меньше, чем сейчас.

Накопительная часть не уходит на выплаты нынешним пенсионерам, а остается вашей. Вы можете ее инвестировать и передать по наследству. Но для этого нужно до конца года написать специальное заявление: тогда 6% от вашего оклада будет инвестироваться.

Если вы не напишете заявление, все 22% перейдут в «общий котел».

Накопительная пенсия — это финансовый инструмент. Вы передаете накопления управляющей компании или фонду, а они инвестируют в акции и облигации, покупают валюту, открывают депозиты. То есть ваши деньги копятся, зарабатывают и рискуют. Ту сумму, которая получается в итоге, компания будет выплачивать в виде пенсии.

Формировать накопительную пенсию могут только россияне 1967 года рождения и моложе

Накопительная пенсия: вам платят ваши деньги. Страховая: вам платят чужие деньги.

IV. Какая же у меня будет пенсия?

Этого никто не знает — ни государство, ни аналитики. На размер пенсии влияет слишком много факторов. Страховая зависит от демографической ситуации и политических решений, накопительная — от ситуации на рынке ценных бумаг и инвестиционных решений вашей компании. Вычислить это заранее невозможно.

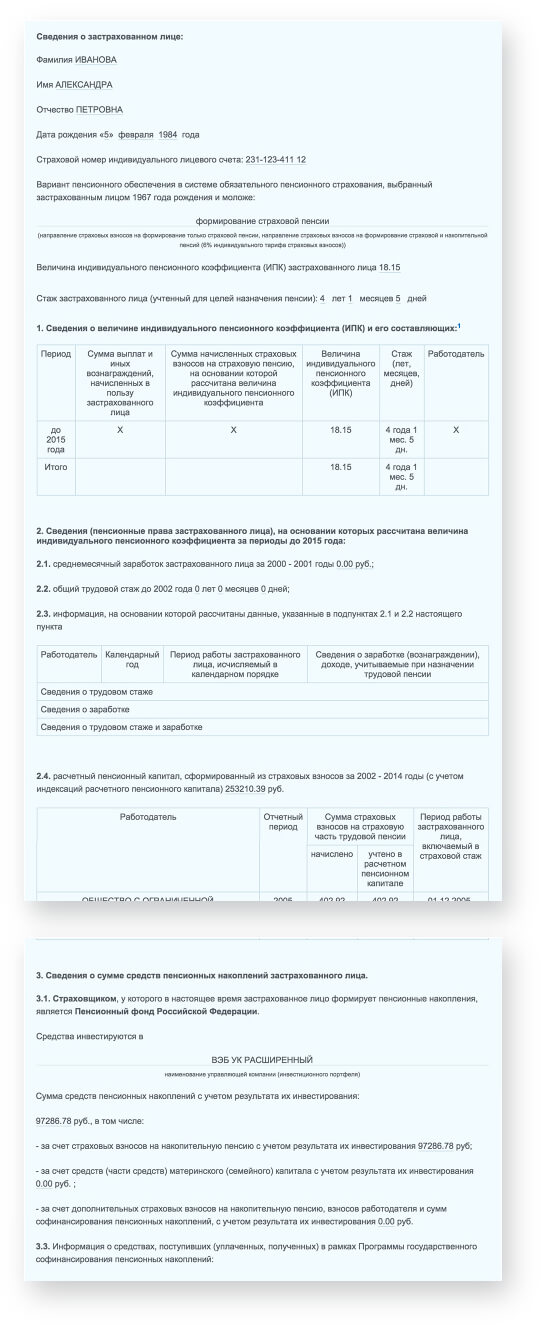

Единственное, что можно узнать — сколько на вашем пенсионном счете денег для страховой и для накопительной пенсии. Проверить пенсионный счет проще всего на gosuslugi.ru. Зарегистрируйтесь и сделайте запрос о состоянии пенсионного счета — на экране появится длинная выписка.

Теперь вы знаете всё о своем пенсионном счете и можете решить, что делать: оставить все для формирования страховой пенсии или передать часть для формирования накопительной.

V. Куда вложить пенсионные накопления?

Если вы решили получать накопительную пенсию, выберите, кто будет ей управлять:

- государственная управляющая компания («Внешэкономбанк»);

- частная управляющая компания;

- негосударственный пенсионный фонд.

Вы всегда сможете перевести деньги в другой фонд или компанию. Но учтите: они фиксируют доход раз в 5 лет. Если вы заберете деньги раньше срока, то потеряете инвестиционные доходы за год.

Еще вы в любом случае можете назначить правопреемника — он получит ваши пенсионные накопления, если вы умрете молодым, как Курт Кобейн или Тутанхамон (он умер где-то в 19 лет).

Государственная управляющая компания будет вкладывать ваши деньги без риска: в государственные и корпоративные облигации и банковские депозиты. Доходность в 2013 году составляла примерно 6,7%, в 2014 году — 2,7% дохода у расширенного портфеля и −2% по портфелю госбумаг (да, это значит убыток). «Внешэкономбанк» возьмет за свои услуги 10% от дохода.

Частная управляющая компания вложит деньги в облигации, акции и валюту — риск выше, чем у ВЭБ . Средняя доходность в 2013 году составила 5,2%, в 2014 году — 1%. Компания возьмет за свои услуги 10% от дохода.

Негосударственный пенсионный фонд передаст ваши деньги в управление нескольким частным управляющим компаниям. Риск распределится и будет ниже. Средняя доходность в 2013 году составила 6,9%, в 2014 году — 6,5%. Деньги окажутся в собственности НПФ — убедитесь, что он участвует в системе Агентства по страхованию вкладов. Если фонд обанкротится, АСВ возместит все убытки, включая инвестиционный доход. Негосударственный пенсионный фонд обходится дороже: 10% от дохода он заплатит управляющим компаниям и еще 15% заберет сам.

Главный риск — накопления может съесть инфляция. Фонды и управляющие компании не вправе увести вас в минус: если у вас было 50 000 накоплений, то как минимум столько же останется при выходе на пенсию. Но при инфляции 10% в год за 30 лет эта сумма обесценится. Чтобы этого не произошло, ваши деньги должны приносить доход.

Чтобы перевести пенсионные накопления в частную управляющую компанию, обратитесь с заявлением в любое отделение Пенсионного фонда или в Многофункциональный центр. Бланк заявления — на сайте ПФР . Чтобы перевести накопления в неправительственный фонд, сначала заключите договор с ним и только потом отправляйтесь в ведомство с заявлением.

VI. Как получить больше?

Если вы привыкли жить хорошо, пенсия не обеспечит вашу старость. Работодатель делает пенсионные отчисления максимум с 85 000 рублей. Неважно, получаете вы 85 000 рублей в месяц или 150 000 — на пенсионном счете окажется одна и та же сумма. Этой суммы будет недостаточно, чтобы в старости путешествовать, ходить в кино и завтракать в ресторанах. Разве что до нашей пенсии в стране произойдет что-то волшебное, и чаша изобилия Пенсионного фонда переполнится.

К тому же государство неохотно расстается с пенсионными отчислениями граждан. Неправительственные фонды до сих пор не получили отчисления за 2014 год, не получат за 2015-й и 2016-й. Правительство «заморозило» эти деньги. Накопительная пенсионная система пока работает только в теории.

Если хотите сытую старость, придется позаботиться о себе самим. Купите квартиру, откладывайте деньги на депозиты, вкладывайте в ценные бумаги, золото, валюту. Возможно, нам с вами удастся стать первым поколением российских пенсионеров, которые проводят старость интересно и с комфортом. Для этого за оставшиеся 30 лет надо накопить не сотню пенсионных баллов, а миллионов пятнадцать в валюте.

Накопительная пенсия – это часть вашей будущей пенсии, которая до 2014 года формировалась за счет страховых отчислений работодателей и (в случае участия в программе софинансирования) добровольных вложений самих граждан. Сейчас накопления прирастают исключительно за счет дохода от инвестирования этих средств. Такая будущая пенсия формируется более чем у половины населения страны – почти 77 миллионов человек.

Накопительная составляющая пенсии впервые была введена в 2002 году. Суть реформы заключалась в разделении пенсионных выплат на три части:

- базовую (гарантировалась государством);

- страховую (пенсионные взносы из фонда оплаты труда);

- накопительную.

Последняя представляет собой реальные деньги на личном счету гражданина, которые инвестируются страховщиками (ПФР или НПФ) через управляющие компании, в том числе государственную управляющую компанию ВЭБ.РФ.

Таким образом, на смену распределительной пенсионной системе, ориентированной на стаж человека, пришла альтернативная модель. В ней на размер будущей пенсии помимо стажа напрямую влияет размер зарплаты гражданина и, соответственно, величина отчислений его работодателя в пенсионный фонд.

В дальнейшем система неоднократно менялась. С 2014 года после введения так называемой «пенсионной заморозки» накопления граждан прирастают только за счет инвестиционного дохода, который заработает их страховщик. Подробнее – читайте статью «Заморозка пенсионных накоплений: что это значит?».

Кто участвует в формировании накопительной пенсии

Накопительная пенсия формируется, в основном, у граждан 1967 года рождения и моложе (в 2019 году их возраст – не больше 52 лет). Но, конечно, не у всех из них: накопительной части пенсии не будет у тех, кто не имел официального («белого») дохода с 2002 по 2013 годы. Кроме того, от нее добровольно отказались те, кто подавал заявление работодателю с просьбой направлять все пенсионные отчисления (22% от зарплаты) в страховую часть.

Хотя в системе обязательного пенсионного обеспечения застрахованы 155,3 млн человек, пенсионные накопления формируются только у 76,8 млн из них: это как раз те, кто вошли в новую пенсионную систему по возрасту и начали официальную трудовую деятельность до введения «заморозки». Причем некоторые из этих счетов нулевые, без денег: дело в том, что часть из них появилась уже после введения моратория на новые отчисления, а на другие счета начислений не производилось – например, из-за неофициальной («серой») зарплаты.

Также пенсионные накопления могут быть у:

- тех, кто родился до 1967 года и добровольно участвовал в программе государственного софинансирования пенсионных накоплений;

- женщин 1957–1966 года рождения и мужчин 1953–1966 года рождения, которые с 2002 по 2004 год уплачивали страховые взносы на накопительную пенсию;

- матерей, использовавших средства материнского (семейного) капитала для формирования накопительной пенсии.

Введение распределительно-накопительной пенсионной системы пока не реализовано до конца, поскольку в 2014 году был объявлен мораторий на отчисления в накопительную часть пенсии – так называемая «заморозка пенсионных накоплений». С этого момента 22% страховых выплат работодателя целиком пошли на оплату страховой пенсии нынешним пенсионерам. Первоначально накопительную часть предполагалось заморозить на один год, но в итоге действие моратория продлено как минимум до 2021 года.

Подробно об истории возникновения накопительной пенсии и всех изменениях, которые с ней произошли, можно прочитать здесь.

С какого возраста выплачивается накопительная пенсия?

В настоящее время у мужчин право на выплату пенсионных накоплений возникает с 60 лет, у женщин – с 55 лет. Таким образом, повышение пенсионного возраста, которое произошло в 2019 году, накопительную часть пенсии не затронуло.

Граждане, работавшие на вредных производствах, с тяжелыми условиями труда, а также некоторые другие категории, перечисленные в статьях 30-33 Федерального закона «О страховых пенсиях», имеют право выйти на пенсию досрочно и соответственно получить накопительную часть пенсии с момента возникновения этого права.

Как выплачивается накопительная пенсия: единовременно, ежемесячно, пожизненно?

При оформлении страховой пенсии по старости ее накопительная часть может быть выплачена одним из следующих способов:

- единовременно, всей суммой. Так произойдет, если размер накоплений невелик – не больше 5% от общей пенсии по старости. И выбирать здесь не приходится. Подробнее – читайте статью «Единовременная выплата накопительной пенсии: при каких условиях ее можно получить?»;

- ежемесячно в течение того срока, который определите вы сами – но не менее 10 лет. Если это, допустим, минимальные 10 лет, то сумма ваших пенсионных накоплений делится на 120 (число месяцев) – это и будет ваша ежемесячная прибавка к фиксированной и страховой частям пенсии. Как вы понимаете, по истечению выбранного срока средства на накопительном счете заканчиваются – и прибавка пропадает;

- ежемесячно и пожизненно. Рассчитывается эта выплата следующим образом: сумма пенсионных накоплений на счете делится на 246 месяцев (с 2020 года – 252 месяца). Это соответствует 20,5 лет – столько в среднем составляет ожидаемый период выплаты после выхода на пенсию.

Поскольку с момента появления распределительно-накопительной пенсионной системы прошло не так уж много времени, а большинство ее участников еще не достигли пенсионного возраста, массовых выплат накопительных пенсий пока не происходит. Ожидается, что они начнутся с 2022 года.

Подробный гайд о том, как жить лучше в старости

Подробный гайд о том, как жить лучше в старости

Для начала, какие бывают виды пенсий?

В России существует четыре основных вида пенсии: страховая, по государственному пенсионному обеспечению, накопительная и добровольная.

Страховая пенсия — самый распространенный вид пенсионных выплат в России. Именно ее подразумевают в подавляющем большинстве случаев, произнося слово «пенсия». Страховая пенсия — это ежемесячная денежная выплата для компенсации гражданам дохода, который они получали, пока работали. А также, в некоторых случаях, для компенсации дохода, которого гражданин не получает: либо потому что член его семьи не может работать из-за состояния здоровья, либо потому член его семьи умер.

Страховые пенсии бывают трех видов:

- По старости — самый распространенный вид пенсии в России, право на нее наступает по достижении пенсионного возраста; в 2020 году это 60,5 лет для мужчин, и 55,5 лет для женщин.

- По инвалидности — назначается инвалидам I, II или III группы при наличии страхового стажа

- По случаю потери кормильца — назначается нетрудоспособным членам семьи умершего

Пенсия по государственному пенсионному обеспечению — может назначаться отдельным категориям граждан. Таковых множество: федеральные госслужащие, военные, космонавты, летчики-испытатели, пострадавшие от радиационных или техногенных катастроф, выжившие в блокадном Ленинграде. Среди всех возможных видов данной выплаты стоит выделить социальную пенсию — ее получают нетрудоспособные граждане, у которых нет страхового стажа для получения страховой пенсии.

Накопительная пенсия — ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу. точнее, могла бы формироваться. Сейчас пенсионные накопления граждан заморожены до 2022 года.

Пенсия по негосударственному обеспечению — примерно то же, что и накопительная пенсия, но сформированная без участия государства. Чтобы получать такую пенсию, нужно заключить договор с негосударственным пенсионным фондом (НПФ) и в течение определённого времени делать личные взносы. Кроме самого гражданина в его негосударственном пенсионном обеспечении может принимать участие работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной. Чисто теоретически, пенсия по негосударственному пенсионному обеспечению может быть намного больше обычной страховой. Но только в том случае, если НПФ долгие годы будет процветать и не станет банкротом — тогда будущий пенсионер рискует потерять свои накопления.

Учитывая, что повлиять на накопительную пенсию сейчас невозможно, а идти в частный пенсионный фонд решится не каждый — имеет смысл говорить только о страховой пенсии и способах ее увеличения.

Что нужно сделать, чтобы страховая пенсия стала больше?

Для начала, стоит вспомнить элементарные правила. О них осведомлен практически каждый работающий гражданин, но все же не будет лишним перечислить их.

Официальное трудоустройство — самое базовое из всех базовых правил; если гражданин не работал официально — то и засчитывать «неофициальное» время работы в будущую пенсию не станут.

«Белая» заработная плата — с официальной заработной платы начисляются взносы в ПФР и рассчитываются годовые пенсионные коэффициенты. Процентная ставка с годами может меняться (например, из-за пандемии, до конца 2020 года малый и средний бизнес платят взносы по пониженной ставке), но на общее правило это не влияет: чем выше официальная заработная плата, тем больше будет будущая пенсия.

Большой трудовой стаж — важен не только размер «белой» зарплаты, но и срок, в течение которого она выплачивалась; с 2024 года минимальный страховой стаж для получения страховой пенсии по старости достигнет 15 лет — те, у кого трудовых лет не хватит, смогут претендовать только на социальную пенсию по старости.

С 1 января 2015 года пенсия рассчитывается с учетом «пенсионных баллов», которые начисляются за каждый календарный год стажа. Соответственно, чем больше стажа будет выработано после 2015 года — тем больше баллов прибавится к пенсии. А чем больше баллов — тем больше будет страховая пенсия.

Поздний выход на пенсию — Пенсию не назначат, пока гражданин не обратится с заявлением в ПФР При этом, каждый лишний год, проработанный после наступления пенсионного возраста — увеличивает размер будущей пенсии. Если после достижения пенсионного возраста отложить выход на пенсию — она будет назначена в повышенном размере. Например, если обратиться за страховой пенсией через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40% больше. Максимальную прибавку можно получить при отсрочке на 10 лет — тогда пенсия вырастет на 132%.

Следить за лицевым счетом — время от времени следует проверять, сколько взносов на будущую пенсию перечислил работодатель и соответствует ли их размер заработной плате. Самый быстрый способ — в личном кабинете на сайте Пенсионного фонда России и на портале госуслуг. Эту же информацию можно получить через клиентскую службу ПФР — для этого нужно подойти с паспортом и СНИЛС в ближайшую клиентскую службу по месту регистрации.

Это общеизвестно, а какие тонкости существуют в этом вопросе?

Их множество, и начать стоит с подсчета трудового стажа. С 2002 года все взносы учитываются в единой системе персонифицированного учета — благодаря ей, трудовой стаж с 2002 года, как правило, считают корректно. Совсем другой вопрос — стаж до 2001 года включительно.

Существует такое понятие, как «коэффициент стажа», который влияет на размер пенсии, когда стаж по состоянию на 31 декабря 2001 года был больше 25 лет для мужчин и 20 лет для женщин. В этом случае каждый дополнительный год увеличивает сумму расчетной пенсии, которая увеличивает пенсионный капитал. А уже пенсионный капитал пересчитывают в пенсию и в пенсионные балы.

Подтвердить трудовой стаж можно по-разному. При оформлении пенсии будет учитываться информация из следующих источников:

- Трудовая книжка — это основной документ, по которому будут считать трудовой стаж;

- Справка о работе — если сотрудник ПФР по какой-то причине сомневается в подлинности записи в трудовой, нужно предоставить справку с места работы;

- Свидетельские показания — если место работы закрылось, а в городских архивах нет документов (например, справки или приказа о принятии на работу), придется искать двоих бывших коллег, которые письменно подтвердят факт работы пенсионера; правда, перед этим они сами должны будут доказать, что работали на предприятии;

Разобравшись с расчетом стажа, переходим к следующему пункту — расчету зарплаты, которую пенсионер получал до 2001 включительно.

Проблема в том, что подтвердить свою зарплату можно только справкой с места работы. При этом справка с места работы должна включать информацию о зарплате за 60 месяцев непрерывного стажа. Далее возможны два варианта: либо зарплата из справки сравнивается со средней зарплатой по стране, либо в расчет идет сама средняя зарплата — смотря, что выберет будущий пенсионер. В большинстве случаев выгодным оказывается первый вариант.

Если у будущего пенсионера не было непрерывного стажа в 60 месяцев, можно попробовать взять справку о зарплате с 2000 по 2001 год

Очевидно, что и в случае со стажем, и в случае с заработной платой возможно множество «подводных камней». В городском архиве может не оказаться нужных документов, и тогда ни будущий пенсионер, ни свидетели не смогут подтвердить в ПФР факт работы.

Тогда останется лишь обратиться в правоохранительные органы. Многие документы, которые обычному гражданину непросто достать, суд может легко истребовать по запросу. А прокурор может проверить законность размера пенсии, которую рассчитал ПФР. И если пенсия меньше, чем должна быть, прокурорская проверка выяснит — произошло это из-за невнимательности или по злому умыслу. Последнее может стать поводом для возбуждения уголовного дела в отношении сотрудников пенсионного фонда.

То есть, в любом случае, важны только периоды трудового стажа?

Не только они. В расчет пенсии включаются и так называемые «нестраховые периоды». То есть, время, когда будущий пенсионер не работал по каким-либо уважительным причинам. Нестраховые периоды добавляют пенсионные балы, которые напрямую влияют на размер будущей пенсии:

- Военная служба — каждый год дает 1,8 балла к пенсии

- Уход за пожилым человеком, инвалидом I группы или ребенком-инвалидом — 1,8 балла в год; но не более 5 лет в сумме

- Проживание супруги военнослужащего в месте службы по контракту в отсутствие работы — 1,8 балла в год, но не более 5 лет в сумме;

- Проживание супругов дипломатических работников за границей без работы — 1,8 балла в год, но не более 5 лет в сумме

- Отстранение от работы из-за несправедливого обвинения при условии реабилитации — 1,8 балла в год

- Период ухода за ребенком до его полуторалетнего возраста — 1,8 балла в год для первого ребенка, 3,6 балла за второго и 5,4 за третьего. В сумме — не более 6 лет.

Это все особенности?

Со страховой частью — да. Но существует еще фиксированная выплата к страховой пенсии. По умолчанию, фиксированная выплата составляет всего 5686 рублей 25 копеек в месяц. Но определенные категории граждан могут рассчитывать на повышенную выплату, порой более чем в два раза. Если точнее, то право на повышенную фиксированную выплату имеют, например, следующие категории граждан:

- Достигшие 80-летнего возраста или инвалиды I группы — 11372 рубля

- На иждивении которых находятся нетрудоспособные члены семьи — от 7581 рубль до 11372 рубля, в зависимости от количества иждивенцев

- Проработавшие не менее 15 лет в районах Крайнего Севера со страховым стажем не менее 25 лет у мужчин или не менее 20 лет у женщин — 8529 рублей

Данные категории могут складываться вместе, как и суммы выплат. Например, граждане, проработавшие не менее 20 лет в районах Крайнего Севера, имеющие страховой стаж не менее 25 лет у мужчин или не менее 20 лет у женщин, достигшие возраста 80 лет или являющиеся инвалидами I группы, на иждивении которых находятся 3 нетрудоспособных члена семьи — имеют право на фиксированную выплату в размере 22176 рублей 40 копеек в месяц

Посмотреть полный список категорий граждан можно на сайте Пенсионного фонда России.

Наконец, последняя хитрость, связанная с размером пенсии. Если пенсионер зарегистрирован как индивидуальный предприниматель — он получает меньше, чем мог бы, если бы считался неработающим. Но это препятствие легко обойти, если предпринимательская деятельность пенсионера есть в списке видов деятельности, облагаемых налогом на профессиональный доход. Самозанятый не считается работающим, и если пенсионер закроет ИП и перейдет на оплату НПД — он получит право получать пенсию в полном объеме.

Как нетрудно убедиться, в деле назначения пенсии много тонкостей, которые следует учитывать. Но если разобраться в них — можно улучшить качество своей жизни, и спокойно проводить время на заслуженном отдыхе.

Интернет-газета Newslab, фото Алины Ковригиной

Читайте также: