Кто может быть поручителем по кредиту в сбербанке для пенсионера

Институт поручительства достаточно широко используется кредитными организациями, особенно Сбербанком, и привлечение поручителя не является простой формальностью. Если заемщик откажется или не сможет оплатить долг перед банком, за него это обязан будет сделать гарант. Но банк далеко не каждого оформляет поручителем, что и порождает закономерный вопрос: кто может быть поручителем по кредиту в ПАО Сбербанк и какие к нему предъявляются требования? Найдем ответы на эти вопросы в рамках данной публикации.

Требования к гаранту

Поручитель выступает гарантом исполнения обязательства, поэтому Сбербанк ни в коем случае не разрешит привлекать на эту роль, кого попало. Поручитель должен быть способен взять на себя ответственность по договору, а значит, он должен соответствовать всем требованиям наравне с заемщиком, поскольку он сам является как бы «запасным должником», который в случае чего, разделит требования и обязанности с другими поручителями.

- Поручитель должен быть гражданином РФ и иметь регистрацию в субъекте федерации, в котором оформляется кредитный договор.

- Возраст поручителя не должен быть меньше 21 года и превышать 65 лет.

- Если поручитель не зарплатный клиент Сбербанка, то он должен работать на одном месте в течение полугода и иметь общий трудовой стаж год.

- Поручитель не должен иметь отрицательной кредитной истории.

Банк нередко отказывает поручителям, которые не имеют кредитной истории, а уж про тех, кто уже успел запятнать свою репутацию и говорить нечего.

- Гарант, как и сам заемщик, должен подтвердить свою кредитоспособность.

Сотрудники Сбербанка в обязательном порядке изучают личности поручителей. Изучение происходит как очно, так и заочно на основании документов. Если у работников банка появляются обоснованные сомнения в отношении конкретных лиц, кандидатов на поручительство, заемщику предлагают найти нового гаранта или отказывают в предоставлении кредита.

Какие документы предоставляет гарант

Поручители с положительной кредитной историей, являющиеся зарплатными клиентами Сбербанка могут предоставить лишь паспорт. Остальные документы банк может и не потребовать, но он всегда оставляет за собой право расширить пакет документов при возникновении сомнений в платежеспособности лица. Сколько надо документов в обычных условиях? Если будущий поручитель не является клиентом Сбербанка и никогда ранее не выступал в качестве гаранта по кредитному обязательству ему кроме паспорта нужно принести:

- второй документ, удостоверяющий личность с фотографией (водительские права, студенческий билет и т.д.);

- справку, подтверждающую уровень доходов со всеми необходимыми печатями организации;

- нотариально удостоверенную копию своей трудовой книжки;

- выписки по счетам, если имеются дополнительные источники дохода.

Дополнительные источники дохода поручителя могут учитываться лишь в том случае, если уровень зарплаты по справке слишком низкий для обеспечения обязательства.

Если поручитель является близким родственником заемщика, то нередко Сбербанк для подтверждения этого факта требует предъявить соответствующие документы (свидетельство о рождении). В общем-то для того чтобы выступить гарантом, не надо быть родственником заемщика, но если родственные связи подтверждаются, банк почему-то охотнее идет на встречу.

Сколько человек привлекают?

Еще не так давно заемщики высчитывали сколько понадобится привлечь поручителей, чтобы взять крупный кредит и сомневались по поводу того дадут ли кредит, если привлечь трех или даже четырех гарантов. В настоящее время Сбербанк отказался от практики привлечения «армии» поручителей, поскольку в случае возникновения проблем с заемщиком, приходилось «бодаться в суде» с большим количеством недовольных людей и их адвокатами. Это потеря времени и значительные судебные расходы.

Сегодня Сбербанк разрешает привлекать максимум двух поручителей. При этом если заемщик претендует на слишком большой кредит, он должен гарантировать его возврат, прежде всего своей платежеспособностью, а не количеством поручителей. Если он не может этого сделать, банк ему попросту откажет.

Оцениваем риски

Нужно ли становиться поручителем по кредитному договору, если родственники или друзья слезно умоляют помочь? Решать, конечно, вам. Но мы бы рекомендовали сначала оценить риски развития самого неблагоприятного сценария, когда вы займете место должника.

- Изучите внимательно кредитный договор, не забыв о графике платежей. Нужно понять, действительно ли заемщик в состоянии выплачивать долг в таком режиме. Возможно, будет правильнее отговорить заемщика от оформления такого договора, либо найти банк, где ему сделают более выгодное предложение.

- Обратите внимание на репутацию заемщика и на то, как он раньше относился к финансовым обязательствам и вообще к деньгам. Если вам это неизвестно, то лучше не соглашайтесь на поручительство.

- Мольбы о помощи и призывы к состраданию – это дело хорошее и трогает за душу, но нужно и свои силы правильно оценивать. В конце концов, можно помочь другу или родственнику другими способом и не взваливать на себя непосильную ношу в виде его долга перед банком.

Выступать или не выступать в качестве поручителя по кредитному договору решать вам и только вам. Ни в коем случае не позволяйте собой манипулировать, ведь стать поручителем это все равно, что сделаться должником. Все очень серьезно, и если вас пытаются убедить в обратном, это и есть манипуляция.

В некоторых случаях для получения денег в долг может потребоваться кредитный поручитель. Такую роль выполняет человек, берущий на себя те же обязанности, что и заемщик. Речь идёт не только об оказании моральной помощи, но и об определённых рисках. Лицо возлагает на себя определенный груз материальной ответственности. Лицо отвечает в том числе и имуществом.

Если должник пытается уклониться от выполнения условий договора, банк имеет право предъявить претензии к поручителю. В результате лицо будет обязано погасить задолженность. Суть поручительства состоит в обеспечении кредита. Для финансовой организации это один из способов защиты. Метод станет наравне с имущественным налогом и предоставлением гарантии от юридических лиц.

Особенности поручительства по кредиту в Сбербанке

Нюансы выполнения процедуры регламентирует статья 363 ГК РФ. Если должник не исполняет или осуществляет ненадлежащим образом свои обязательства, он и поручитель несут ответственность перед кредитором солидарно, если не предусмотрена субсидиарная ответственность. Лицо, не получившее денежные средства, но взявшее на себя обязательства, отвечает перед банком в том же объеме, что и должник.

Сюда входит предоставление денежных средств за уплату процентов, издержек по взысканию долга и иных убытков, которые может понести организация. Иногда по кредиту может выступать сразу несколько поручителей. Они несут солидарную ответственность, если иные положения в договоре не закреплены.

Если рассматривать непосредственно Сбербанк, то финансовая организация предоставляет клиентам недорогие кредиты. От классических услуг они отличаются сниженной процентной ставкой. Она значительно меньше, чем в других финансовых организациях.

Всё это приводит к тому, что компания вынуждена столкнуться с большими рисками, нежели другие учреждения. Понижая переплату, компания идёт на определённые уступки. Иногда клиент отказывается возвращать денежные средства. Поручительство в этой ситуации позволяет снизить уровень финансовых потерь организации.

По кредиту может выступать сразу несколько поручителей. Их число напрямую зависит от запрашиваемого количества денежных средств. Чем большая сумма необходима, тем выше желание компании подстраховаться. Сбербанк выдвигает четкие требования. Если человек запрашивает кредит в размере:

- До 45000 руб, риск считается приемлемым. Денежные средства можно получить без залогов и поручителей. Однако может потребоваться страховка. Заемщик имеет право выполнить ее возврат в последующем.

- До 300000 руб, компания попросит привлечь поручителя. Дополнительно могут быть выдвинуты требования в отношении залогового имущества.

- 300000-700000 руб, риск возрастает. В результате повышаются требования. Они становятся более строгими. Необходима поддержка минимум 2 поручителей. Залог остается необязательным, однако его присутствие повышает вероятность одобрения заявки.

- Свыше 700000 руб, наличие залога обязательно. Дополнительно предстоит привлечь минимум 3 поручителей.

Поручительство в Сбербанке

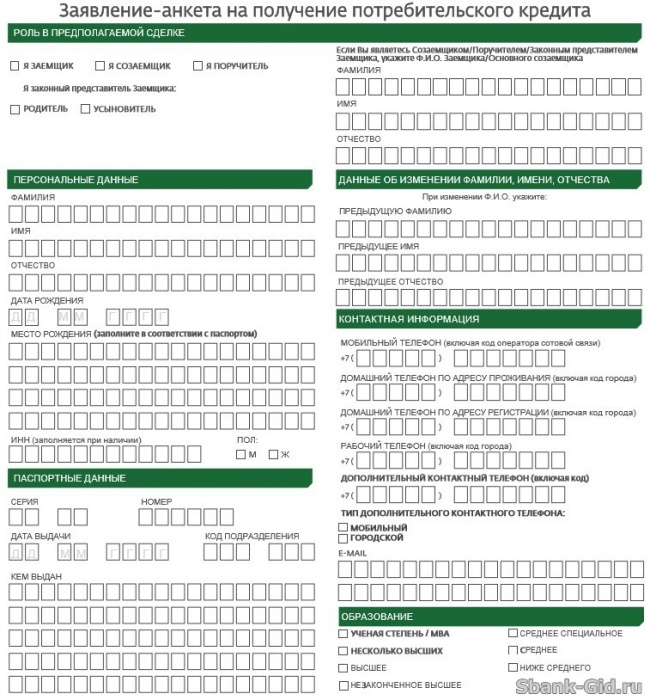

Заполнение анкеты поручителя

Лица, готовые поручиться за заемщика, также должны предоставить финансовой организации определенные данные. Они оформляются в виде анкеты. Бланк документа очень похож на тот, который обязан заполнить основной заемщик. Разница состоит лишь в том, что человек отмечает себя в качестве поручителя. Если возникли вопросы по поводу заполнения анкеты, можно заранее получить ответы на них, воспользовавшись горячей линией Сбербанка.

Дополнительно вносятся данные в отдельный блок, который отсутствует в классической анкете. Допустимо внесение сведений в печатном или рукописном виде. Дополнительно данные фиксируются работниками финансовой организации. Информация вносится со слов гражданина. Процедура производится с использованием программного обеспечения. Лицо обязательно должно присутствовать во время процесса.

Анкета поручителя

Особенности договора поручительства в Сбербанке

Чтобы человек мог выступать в качестве поручителя, он обязан соответствовать ряду требований. Финансовая организация выдвигает точно такой же перечень, как и в отношении основного заемщика. Во внимание принимается доход претендента. Он должен позволять беспрепятственно осуществлять выплаты, которые будут переложены на поручителя в случае недобросовестного поведения должника.

Причины, из-за которых основной заемщик не смог закрыть обязательства перед организацией, во внимание не принимаются. Даже если они уважительные, это не становится поводом для освобождения гражданина от взятых обязательств. Исключение составляют ситуации, когда выполняется реструктуризация или рефинансирование. В этом случае основной заемщик продолжает самостоятельно выполнять расчет с банком, но на других условиях.

Пояснения эксперта: финансовые организации оставляют за собой право отказать в предоставлении денег в долг без оглашения причины. Подобное возможно, если поручитель не соответствует установленным требованиям. Поэтому подходите к выбору лиц, готовых взять на себя обязательства, с особой тщательностью. Они должны иметь чистую биографию и возможность производить закрытие обязательств в случае возникновения непредвиденных обстоятельств.

Взаимодействие с гражданами осуществляется при помощи договора. Заемщик и поручитель подписывают отдельные бумаги. Предварительно гражданин должен ознакомиться с положениями документа. После подписания лицу предоставят отдельный экземпляр бумаги. Обычно в качестве поручителей рассматриваются близкие родственники или супруги.

Если они не соответствуют установленным требованиям, допустимо привлечение иного кандидата. При этом сохраняется функция так называемого дополнительного поручителя. Важно учитывать, что в последующем расторжение брака не выступает причиной для прекращения соглашения. Но если супруги выступают в роли созаемщиков, они не могут одновременно быть поручителями.

Важно помнить о последствиях, которые могут возникнуть в результате взятия на себя подобных обязательств. Поэтому нужно относиться максимально серьёзно к выполнению процедуры. Лицо рискует собственными финансовыми средствами и имуществом. Дополнительно может быть испорчена кредитная история. Если сотрудники финансовой организации действуют неправомерно, можно написать жалобу или обратиться в суд.

Банки предоставляют денежные средства только в случае, если полностью уверены в потенциальном клиенте. Поручившись за недобросовестного заемщика, гражданин рискует получить отказ по собственным заявкам в будущем. Кроме того, компания может отклонить анкету на кредит, посчитав, что на бюджет гражданина может лечь слишком существенная нагрузка.

Договор поручительства

Вывод

Поручитель не получает денежные средства или имущество, которое приобретает заемщик. Однако человек несёт точно такую же ответственность перед финансовой организацией. Если клиент не способен погасить задолженность вовремя, банк перенаправит требования к поручителю. В последующем лицо имеет право истребовать затраченные денежные средства с человека, который не смог выполнить обязательства.

Однако на практике добиться получения требуемой суммы сложно. Соглашаясь на подписание договора, важно здраво оценивать последствия, к которым может привести выполнение подобного действия. Помимо денег и имущества, человек рискует испортить кредитную историю, если основной заемщик не сможет внести денежные средства своевременно.

Ипотечное кредитование предлагается различными банками для приобретения или улучшение жилья. Структуры самостоятельно формируют требования к заемщикам, кроме некоторых стандартных.

Получить ипотеку раньше была возможность только у молодого работающего гражданина без проблем со здоровьем. Сейчас же требования стали лояльнее по отношению к пенсионерам. Все, что нужно, это подобрать подходящее финансовое учреждение с хорошими условиями. Категорий пожилых людей у банков много. Это могут быть работающие граждане или безработные, военные пенсионеры и так далее. Главным критерием является стабильный ежемесячный доход, а также возраст заемщика.

Бесплатно по России

Известно, что средний размер пенсии не превышает 30 000 рублей, поэтому рассчитывать на большую сумму кредитования не стоит. Только при условии наличия дополнительных доходов.

При покупке жилья первоначальный взнос всегда выплачивается самим заемщиком. Остальные средства финансируются банком. Как правило, это до 85%. Связано это с выгодой учреждения, который таким образом обезопасит себя и снизит выгоду для кредитора в случае возникновения спорных ситуаций. Минимальный размер первоначального взноса обычно составляет 15%.

Может ли быть пенсионер поручителем по кредиту или по ипотеке

В любом финансовом учреждении также имеются свои требования к поручителям. Без ознакомления ответить однозначно нельзя, но есть несколько известных факторов, которые при этом учитываются:

- Во-первых, возраст, с которого гражданин вышел на пенсию. В зависимости от состояния здоровья и места работы, как правило, это от 40 до 65 лет.

- Во-вторых, влияет размер пенсии и стаж работы, если пенсионер все еще трудоустроен. Может понадобиться выписка из пенсионного фонда и справка о дополнительных доходах.

Следующим пунктом состоится проверка кредитной истории или имеющихся открытых договоров поручительства, а также информация по имуществу пенсионера. Дополнительные данные могут потребоваться уже в зависимости от выбранного банка.

Чем раньше гражданин ушел на пенсию, тем охотнее учреждение одобрит поручительство в связи с постоянным доходом в виде пенсии. Окончательный результат будет предоставлен только после полной подачи всех необходимых документов. В особенности на положительное решение может повлиять наличие родственных связей с заемщиком.

Стоит учитывать то, что возраст поручителя напрямую повлияет на срок выдаваемого кредита или ипотеки. Условия почти всегда соответствуют ситуации при заключении договора с пенсионером. Поэтому, при отсутствии альтернатив, придется искать другое финансовое учреждение с более лояльными к пожилым людям требованиями.

Организации не называют причины в случае отказа в займе, но есть основные факторы, с чем это может быть связано:

- Ошибки и несоответствия при подаче пакета документов.

- Плохая кредитная история или ее отсутствие.

- Плохая платежеспособность.

- Имеющиеся задолженности.

Может ли стать созаемщиком

Когда доходов не хватает, то к ипотеке или кредиту может быть вовлечен созаемщик для получения необходимой ссуды. Условия для этой категории также отдельно прописаны в требованиях банка. Они напоминают правила для заемщиков, включая весь пакет предоставляемых документов.

Отдельные критерии для пенсионеров:

- Пенсионер, который является мужем (женой) заемщика, в обязательном порядке становится созаемщиком, если между супругами не зарегистрировано брачное соглашение по разделу имущества (по нормам ст. 45 СК). Какие-либо требования в этом случае не выдвигаются.

- Возраст созаемщика не превышает 75 лет, а сумма ежемесячного платежа не должна превышать 40% от общей суммы всех доходов.

Определяющую роль может сыграть наличие дополнительного заработка. Особенно это актуально для людей, которые рано вышли на пенсию, но продолжают работать. 40% их дохода может гарантировать принятия положительного решения.

Однако, это не повлияет на срок выдачи. Он будет зависеть от возраста самого старшего созаемщика. Также стоит учитывать то, что ему причитается доля на владение недвижимости, в отличии от поручителя. Но он также обязан в равной степени выплачивать долг.

В качестве альтернативы может выступить наличие дополнительного ипотечного залога в виде квартиры, но не обязательно приобретаемой недвижимости.

При возникновении каких-либо проблем вывод или замена созаемщика может быть осуществлена только при согласовании между всеми участвующими сторонами. Для этого оформляется дополнительное соглашение к кредитному договору, в котором указываются все необходимые изменения.

В ином случае решить спорную ситуацию можно только через суд, который примет окончательное решение. Чаще всего именно банк выступает против замены или вывода созаемщика. Если же это супружеская пара, то потребуется предоставить свидетельство о расторжении брака. Все остальные условия и вопросы следует уточнять у самого банка.

Как пенсионеру до 75 лет взять ипотеку без поручителей

Несмотря на наличие собственных условий у каждого финансового учреждения, существуют общие требования, которые включают в себя:

- наличие гражданства РФ;

- соответствующий доход;

- постоянная регистрация;

- положительная кредитная история, влияние которой может стать решающим фактором при выдаче ипотеки.

Большинство банков устанавливают максимальный возраст на момент закрытия кредита 75 лет. Есть также исключения, но даже в этом случае он не превышает 85 лет. Это стоит учитывать, так как если гражданину 67, а максимальный размер, установленный банком — 75 лет, то скорее всего заемщику будет предоставлена ссуда лишь на 8 лет.

Что касается предоставляемых документов, то это заявление на получение кредита, паспорт РФ, выписка из пенсионного фонда, наличие счета в банке, справка о доходах и документ на объект залога (имеющаяся или приобретаемая недвижимость).

Порядок ничем не отличается от обращения любого другого гражданина. Сперва необходимо обратиться в отделение организации и оставить заявку. Она должна содержать всю персональную и контактную информацию о заемщике, а также доходы и желаемая сумма со сроками погашения.

Неработающие пенсионеры также могут взять ипотеку. Этому может способствовать наличие хорошей кредитной истории. Присутствует также риск потери квартиры, но в большинстве случаев это происходит из-за неуплаты долгов, поэтому все зависит исключительно от самого заемщика.

Некоторые учреждения предоставляют возможность оформления онлайн-заявки на своем сайте.

Чем больше данных предоставит заявитель, тем проще будет банку с определением возможностей человека. Также от этого будет зависеть дальнейшее одобрение займа. Далее предоставляется весь пакет документов, требуемые учреждением.

При положительном утверждение в течении следующих нескольких месяцев необходимо предоставить документы приобретаемую недвижимость. Происходит оформление договора купли-продажи и ипотечного, который регистрируется Росреестром.

Обязательным является наличие страхования жилья. В случае с гражданами преклонного возраста может потребоваться личное страхование.

Какие банки одобряют кредиты, ипотеку пенсионерам и на каких условиях

Большое количество банков одобряют кредит пенсионерам до 75 лет. Ограничением может быть поручитель. Без него возрастной лимит ужесточается и соответствует примерно 65 годам.

Каких-либо ограничений при покупке жилья у граждан преклонного возраста нет. Основным критерием является возможность передачи недвижимости в залог финансовому учреждению.

В список организаций, которые выдают ипотеку под данные условия, входит Сбербанк, Совкомбанк и Россельхозбанк. Возрастные ограничения составляют 75, 65-75 и 85 лет соответственно.

В настоящий момент некоторые финансовые организации предлагают пенсионерам “обратную ипотеку”. Гражданин таким образом оформляет недвижимость в качестве залога у банка, который выплачивает определенную сумму заемщику.

При этом все проценты и плата не потребуется. Главным условием является то, что после смерти собственника предмет залога переходит в собственность банка. Это – возможность получения дополнительного ежемесячного дохода одиноким пенсионерам, у которых нет наследников.

Среди преимуществ выделяются:

- Условия кредитования. Часто они соответствуют стандартным требованиям, не добавляя никаких головных болей, а порой и вовсе могут иметь приятные бонусы в виде господдержки для некоторых категорий граждан.

- Дополнительные доходы. Помимо пенсионных выплат, человек может вести трудовую деятельность, что станет бонусом при оформлении договора.

- Лояльность. Хорошая кредитная история обеспечит более быстрое принятие положительного решения.

Но все платить придется в среднем 10-20 тысяч рублей в месяц. Также сроки погашения могут быть значительно снижены, что еще сильнее увеличит эту сумму.

Полезное видео

Предлагаем подробный обзор ипотечной программы для пенсионеров в Сбербанке:

Сбербанк в 2020 году предлагает пенсионерам потребительские кредиты на льготных условиях. Расскажем, что сегодня надо знать перед подачей заявки: возможные сумма, сроки и процентные ставки, достоинства и недостатки займа. Калькулятор поможет рассчитать переплату и платеж.

Не секрет, что многие пенсионеры в России сегодня едва сводят концы с концами. Люди пожилого возраста привыкли экономить, но порой случается так, что все равно надо сделать какие-либо покупки или совершить некоторые расходы, а денег нет. А может быть и такое, что пенсия всего через несколько дней, а деньги кончились. Что делать в таком случае?

Кредиты Сбербанка для пенсионеров: почему это выгодно сегодня?

Конечно, за деньгами можно обратиться в организации, которые занимаются микрокредитованием, но там, как правило, требуют большие проценты. Вот почему более выгодным может быть оформление льготного займа в Сбербанке. Тем более, что ставки по потребительским кредитам для пожилых людей, получающих пенсию в Сбербанке, сегодня могут быть снижены, по сравнению со стандартными процентами.

Получение кредита в Сбербанке для пенсионеров может быть удобным еще и потому, что у этого банка создана большая сеть отделений. Многие пожилые люди к нему привыкли и не желают, а возможно, опасаются обращаться в другие банки, предлагающие не менее выгодные условия.

Для начала разберемся, кому из пенсионеров сегодня могут предоставить потребительский кредит в Сбербанке.

Кредиты для пенсионеров в Сбербанке в 2020 году: низкие проценты и выгодные условия получения

Чтобы пенсионеру сегодня взять льготный кредит в Сбербанке, необходимо, чтобы заемщик соответствовал ряду требований.

Кому из пенсионеров дадут кредит в Сбербанке

Сегодня банк предъявляет довольно строгие требования к заемщикам. В частности, желательно получать пенсию или другие социальные выплаты на счет, открытый в Сбербанке. Это позволит получить деньги по минимальной ставке.

Кроме этого, возраст заемщика на момент возврата потребительского кредита Сбербанка без поручителей должен составлять не более 70 лет, займа под залог недвижимости - не более 75 лет, а с поручителем - до 80 лет.

Для клиентов, получающих пенсию на счет в Сбербанке России, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев, а стаж на текущем месте работы - не менее 3 месяцев.

Документы для получения кредита в Сбербанке для пенсионеров

Физическим лицам, получающим пенсионные выплаты на счет в Сбербанке, для получения кредита надо предоставить только паспорт РФ с отметкой о регистрации. Причем допускается наличие временной регистрации. При этом дополнительно представляется документ, подтверждающий регистрацию по месту пребывания. Останется только заполнить заявление-анкету.

Есть также возможность подать заявку на кредит в Сбербанк Онлайн без посещения офиса

Итак, основными преимуществами оформления кредита в Сбербанке для пенсионеров являются:

√ быстрое принятие решения о предоставлении кредита;

√ для рассмотрения заявки на кредит потребуется только паспорт;

√ действуют сниженные ставки;

√ предоставление кредита в любом кредитующем подразделении, независимо от места регистрации на территории РФ;

√ возможность подать заявку на кредит в Сбербанк Онлайн без посещения офиса Банка.

Кредит Сбербанка для пенсионеров 2020: процентные ставки

Далее в нашем обзоре мы рассмотрим действующие сегодня условия и процентные ставки потребительских кредитов для пенсионеров в Сбербанке. А это займы:

1. без обеспечения (на стандартных условиях и для лиц, получающих зарплату или пенсию на счет в СБ РФ);

2. с поручителем (базовые условия и для зарплатных клиентов);

3. под залог недвижимости.

Кредиты в Сбербанке для пенсионеров без поручителей

Потребительский займ без обеспечения – это возможность получить нужную на сумму максимально быстро. Однако процентные ставки могут быть выше, чем у кредитов под залог. Деньги по этой программе могут получить физические лица, которым на дату возврата займа исполнится не более 70 лет.

Условия

> Сумма: до 3 млн рублей;

> Срок: от 3 месяцев до 5 лет;

> Минимальная сумма: 30 000 рублей.

> Обеспечение: не требуется.

Процентные ставки

от 300 000 до 1 млн

Кредит без поручителей для лиц, получающих пенсию на счет в Сбербанке

Те, кто получает зарплату или пенсионные выплаты на карточку Сбербанка, могут оформить потребительский займ на большую сумму и под меньшую ставку. Они получают деньги на правах «Зарплатных клиентов».

Условия

> Сумма: до 5 млн рублей;

> Срок: от 3 месяцев до 5 лет;

> Минимальная сумма: 30 000 рублей.

> Обеспечение: не требуется.

Процентные ставки

от 300 000 до 1 млн

Полезный совет: как снизить ставку?

Сегодня в Сбербанке есть возможность уменьшить проценты по займу в рамках новогодней акции. По ее условиям, после 12 месяцев ставка может быть снижена на 2% . Но для этого надо оформить займ на сумму от 300 000 ₽ и срок от 15 месяцев, а затем оплачивать его строго по графику без просрочек и досрочного погашения в первые 6 месяцев. Если эти условия соблюдаются, через 12 месяцев ставка будет автоматически уменьшена на 2%.

Смотрите также, какие проценты по кредитам сегодня дает банк ВТБ >>

Кредит Сбербанка для пенсионеров до 80 лет с поручителем

Особенность этого потребительского займа состоит в том, что его могут получить пенсионеры от 60 до 80 лет (на момент полного расчета с банком). Необходимо только найти платежеспособного человека, который бы стал вашим поручителем при оформлении кредита. По условиям Сбербанка, поручитель должен быть старше 21 года и моложе 70 лет (на момент полного возврата денег).

Напомним, что поручитель — это человек, который берет на себя обязательство выплатить долг заемщика перед банком, если тот перестанет платить. Как правило, поручителем выступает родственник или друг заемщика, но фактически им может стать любой, кто готов взять на себя ответственность по долгам.

Условия

> Сумма: до 3 млн рублей;

> Срок: от 3 месяцев до 5 лет;

> Минимальная сумма: 30 000 рублей.

> Обеспечение: поручительство физических лиц.

Процентная ставка

от 300 000 до 1 млн

Смотрите также условия кредитов для пенсионеров в Россельхозбанке >>

Кредит с поручителем для лиц, получающих пенсию в Сбербанке

Те, кто получает зарплату или пенсионные выплаты на карточку Сбербанка, могут оформить потребительский займ на более выгодных условиях, а именно под меньшую ставку. А вот сумма и срок кредитования у них будет такой же, как и тех, кто берет деньги на базовых условиях. Еще одним преимуществом будет минимальный пакет документов - для оформления займа им достаточно одного только паспорта.

Условия

> Сумма: до 3 млн рублей;

> Срок: от 3 месяцев до 5 лет;

> Минимальная сумма: 30 000 рублей.

> Обеспечение: поручительство физических лиц.

Процентная ставка

от 300 000 до 1 млн

Кредит Сбербанка под залог недвижимости для пенсионеров

Предоставляется на любые цели под залог недвижимости, имеющейся у клиента. Этот кредит Сбербанка особенно выгоден для пенсионеров тем, что возраст заемщика на момент его возврата, может составлять до 75 лет.

Но банк страхует себя, указывая на то, что, если займ предоставляется без подтверждения доходов и трудовой занятости, то возраст на момент возврата денег ограничивается 65 годами.

Условия

> Срок: до 20 лет;

> Мин. сумма: 500 000 рублей;

> Максимальная сумма: не должна превышать меньшую из величин:

- до 10 млн. рублей,

- 60% оценочной стоимости объекта недвижимости, оформляемого в залог.

> Первоначальный взнос: не требуется.

Процентная ставка

(для клиентов, получающих зарплату на счет карты / вклада в Сбербанке)

Соотношение суммы кредита к оценочной стоимости недвижимости

Надбавки:

+0,5% - если вы не получаете зарплату в Сбербанке;

+1% - при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями банка.

Смотрите также проценты по кредитам для физических лиц в Альфа-Банке >>

Кредиты Сбербанка для пенсионеров - 2020: калькулятор

Кредитный калькулятор поможет легко рассчитать ежемесячный платеж и переплату в зависимости от суммы, сроку и процентной ставки потребительского займа.

Как оценить свои силы перед получением займа

Перед оформлением кредита есть смысл провести эксперимент, то есть попробовать хотя бы месяц прожить на деньги, которые останутся после внесения платежа по кредиту.

Это советует первый вице-президент саморегулируемой организации (СРО) «Национальная ассоциация профессиональных коллекторских агентств» (НАПКА) Александр Морозов.

Так вы сможете понять, реально ли прожить на оставшуюся после выплаты ежемесячного платежа сумму или нет.

В идеале платеж по кредиту не должен превышать 30-40% от дохода.

Что будет, если погашать кредит Сбербанка не вовремя

Неустойка за несвоевременное погашение потребительского кредита составляет 20% годовых с суммы просроченного платежа.

- ставки по кредитам для пенсионеров в Совкомбанке >>

- проценты по кредитам для пенсионеров в Почта-Банке >>

Генеральная лицензия на осуществление банковских операций № 1481. Информация предоставлена в ознакомительных целях и не является публичной офертой.

- 1

- 2

- 3

- 4

- 5

Понравилось? Поделись с друзьями!

Похожие материалы

- Кредит ВТБ для пенсионеров 2020: процентные ставки и условия

- Кредит для пенсионеров в Совкомбанке 2020: проценты, условия, калькулятор

- Почта Банк: кредит пенсионерам «Льготный» в 2020 году

- Кредит Россельхозбанка пенсионерам 2020: какие сегодня проценты и условия

23 комментарии

- Комментировать --> Четверг, 11 Июль 2019 14:42 написал Чамал

Если кредитор пенсионер, то-с него можно три шкуры содрать.

Мой муж является инвалидом-колясочником,1 группы. Нам сказали ,что можно взять кредит в Сбербанке и Россельхозбанке, это единственные 2 банка которые выдают кредиты инвалидам. Он Ветеран боевых действий, неужели он не заслужил эти деньги, это кредит, у нас есть чем платить, но ему нигде не дают. САМОЕ ОБИДНОЕ,ЧТО КТО НЕ РАБОТАЕТ, И НЕ ПЕНСИОНЕР ТОМУ И МИЛЛИОНАМИ, А ТУТ СТО ПЯТЬДЕСЯТ ТЫСЯЧ.

есть ли у вас кредит 900000 руб.работающему пенсионеру под 2-7 % годовых на 4 года компенсации

Это не льгота , это просто обираловка пенсионеров ! Для неработающих пенсионерам , у кого пенсия в пределах прожиточного минимума нужно сделать символический процент в единицу , но ограничить сумму кредита , допустим , месячной зарплатой депутата Гос Думы . Дай бог им того же , что и нам , и чтоб они жили также хорошо , как и мы .

у сбера ограничения до 65 лет. мужчина становится пенсионерам только с 65. Значит 50% пенсионеров, а это мужчины уже "пролетели". Сбербанк, надо что-то изменять.

Я так же (теперь уже думаю какой я наивный) почитав ласковые описания про кредит сбербанка для пенсионеров, хотел было взять кредит, но почитав отзывы отказываюсь от этой идеи.

Однажды я брала кредит в Сбербанке ,будучи уже не работающей.Погасила на месяц раньше.Оплачивала своевременно,даже дней на 10-12 раньше ежемесячно.Во избежении недоразумений оплачивала в отделении Сбербанка.Всегда спрашивала у сотрудника Банка- всё в порядке с моим кредитом? Один раз получилась просрочка небольшая- оплатила всё(и проценты по просрочке).Были звонки от якобы коллекторов-в Банке выяснила - аферисты звонили. По окончательном погашении кредита выдали документ о полном погашении.Заверили - кредитная история в нормеЧерез время хотела ещё один кредит взять -отказ, испорченная кредитная история. Взяла выписку по истории- ужаснулась. Там оказалось - я якобы просрочивала раз 5-6 с оплатой.Храню все чеки до сих пор- кому мне их предоставить в подтверждении того,что не было столько просрочек. И как могли сотрудники Банка так испортить кредитную историю? Так и теряет Банк клиентов!

Все правы, я пенсионерка молодая еще, собираюсь работать. но взяла кредит на ремонт аж 130тыс под19.9; плачу по 3500, это много даже на 5 лет. Хотя есть и муж с хорошей пенсией и собственность и дополнительные доходы. Со скандалом отказалась от страховки ( 17 тысяч) так мне отомстили. Хотела взять с процентом вовсю рекламируемым, погасить прежний и платить ежемесячно меньше. так они мне опять поставили 19.9%.

Я пенсионер. Размер пенсии 28000,00 руб/месяц. Хочу взять кредит в размере 60000 руб. Мне 67 лет, поручитель у меня есть. Как определяется СБ процентная ставка?

Я пенсионер, пенсия в сбербанк перечисляется. И ещё работаю, оклад "приличный". Оформляли заявку минут 15-20, через 2 минуты ответ - "НЕТ". Хотя условия - только паспорт и СНИЛС, а я предоставила и 2-НДФЛ, и копию трудовой заверенную. Скорее всего такие "недорогие" кредиты до населения не доходят. расходятся по другому контингенту.

Мурманск..48 лет..ради хохмы зашел в Сбер за кредитом 50.000. копейки вроде..сказал(да там проверить можно пенсион на СПб карту идет) что единственное обеспечение пенсион 20.000. итог от ВИНТА..)))

получаю минимальный размер пенсии хотела оформить кредитную карту на 15000 под 14.9%_отказали зато заспали смс о кредитах на 5 лет с оочень большой переплатой. где вши специальные предложения для малоимущих пенсионеров

Зазывают, смс присылают с предложением получения кредита.И все такие белые и пушистые.А после подачи документов на оформление кредита в случае отказа от страхования ,присылают отрицательный ответ!На повадок посадили. Ни чести, ни совести, одна болтовня !Только врядли товарищ или господин ГРЕФ читает подобные отзывы, ему не досуг навести порядок в своем ведомстве. Не тот уровень.И кредит ему уж точно не понадобится ни сейчас, ни в старости.

Вам нужен кредит? Напишите нам прямо сейчас

Мужу пришла смс ,что одобрена определенная сумма ,даже код отправили. В банке сказали , да ,подавайте документы.Подал документы.Девушка сказала придет смс. СМС пришла: "вам одобрен кредит"(сумму не указали). А когда пришел в банк узнал ,что сумма другая.И был в шоке. Откуда берут сумму изначально, когда предлагают кредит. Что за издевательство над пенсионерами.Люди время теряют,тратят нервы.А когда работали брали кредит не одного дня не просрочили.

мне 60 на пенсии хотел первый раз взять кредит 60 тыс.пенсию получаю через сбербанк обратился к ним ждал одобрения 3 часа и большой кукишь показали так что пенсионерам сбербанк кредиты не хочет давать

Не верьте люди. Это все брехня. Что бы получить кредит со ставкой менее 20% нужно личное предложение от сбербанка. А как его получить - неизвестно. Сделал заявку на кредит, думал проценты небольшие, а дали под 21,5% - это грабеж. Не верьте рекламе!

Вы в необходимости срочного кредита для оплаты счетов, расширение бизнеса, юридических лиц или личного кредита?

Здравствуйте, Есть ли у вас какие-либо финансовые проблемы? вам нужен кредит, чтобы оплатить долги? Вы в любом финансовом кризисе? Таким образом, вы находитесь в правильном источнике.

Добрый день, я являюсь частным инвестором. Предоставление гарантий обеспеченных кредитов и необеспеченных мужчин и деловых женщин в бизнес-операций, покупка автомобиля, покупку жилья кредит и другие персональные кредиты и т.д. дать долгосрочный кредит от пяти до 50 лет максимум, с процентной ставкой 2% в этом случае, вы можете также выяснить, сколько вам нужно отправить вам условия, если вы действительно заинтересованы в получении кредита с нами, пожалуйста, свяжитесь с нами

Вам нужен срочный кредит? Вы в долгах? вам нужно срочное заем для финансирования вашего бизнеса ?

Подала документы на потребительский кредит без поручительства 1 500 000 рублей на 5 лет. Одобрили за один день, под 18,5%. Было очень приятно, но когда открыла график платежа, то отказалась от такого кредита. Мне 54 года. Первый год (до 55-летия) мне было предложено выплачивать по 80 000 рублей, а остальные 48 месяцев по 20 000 рублей.

Пенсионеры вынуждены брать кредиты. Они тоже жить хотят. Хорошо, если для них есть выгодные проценты

До недавнего времени потребительское кредитование было возможно лишь до того момента, пока человек не уходил на пенсию. После этого взять заем было проблематично, потому что специальные предложения, исходящие лишь от микрокредитных организаций имели высокий процент, что было чревато риском невозврата. Даже крупнейший банк страны не имел каких-либо продуктов для лиц пожилого возраста. Сегодня же взять потребительский кредит пенсионерам в Сбербанке на выгодных условиях и под небольшой процент сегодня – это реально.

Что такое пенсионный кредит в Сбербанке

Сразу стоит заметить, что как таковых кредитных продуктов для пенсионеров не существует в отличие от предложений по депозитам. Займы выдаются на общих условиях с той только оговоркой, что пенсионеры, получающие социальные выплаты на банковские карты Сбербанка, обладают некоторыми преимуществами по отношению к остальным ссудополучателям. Они относятся к льготной категории клиентов наряду с военными и другими гражданами, у которых зарплата и другие зачисления поступают на банковский счет.

До какого возраста дают кредит

Банк сделал займы доступными для большинства своих клиентов. В плане ценза выступает не пенсионный возраст – 55 лет для женщин и 60 для мужчин – как это было ранее, а немного другой подход. Сейчас банк обозначил границу последнего взноса, который должен быть внесен до исполнения человеку определенного количества лет. В зависимости от кредитных продуктов, условий их обеспеченности и платежеспособности кредитополучателя банк ограничил возрастной предел в 75 лет, хотя в большинстве случае возврат заемных денежных средств должен произойти до исполнения клиенту 65 лет.

Сбербанк - условия кредитования пенсионеров

Как и все банковские учреждения страны, Сбербанк России выдвигает определенные требования к своим кредитополучателям. Не являются исключением и пожилые люди. У каждого продукта есть свои нюансы, поэтому, прежде чем останавливать свой выбор на какой-либо ссуде, стоит внимательно изучить все особенности предложения. Какие же основные условия выдвигаются, чтобы кредит от сбербанка для пенсионеров был выдан, рассмотрены ниже.

Требования к заемщику

Главным и основным критерием для представления займа является наличие российского паспорта и регистрации в регионе, где расположен филиал, куда клиент планирует обращаться за привлечением заемных средств (в некоторых случаях этот принцип не учитывается). Что касается возраста, то для получения кредита человек должен находиться официально на пенсии и получать ее. Для работающих пенсионеров, которые получают пенсионные выплаты на счет в Сбербанке, есть одно ограничение – трудовой стаж за последние 5 лет должен равняться минимум полугоду.

Положительная кредитная история – это большой плюс к тому, чтобы получить заем в банке. Сбербанк всячески благоволит таким клиентам, идя на определенные уступки. Тем же, кто брал кредит ранее и грешил просрочками, не стоит рассчитывать на благосклонность банкиров – шанс получить кредит пенсионерам в Сбербанке в таком возрасте будет незначительным, а если банк и не откажет, то рассчитывать на низкую ставку не имеет никакого смысла.

Процентная ставка

Годовые проценты для пенсионеров в Сбербанке, как уже было отмечено, ничем не отличаются от тех, которые предлагаются остальным заемщикам банка. Если человек не является клиентом банка – они будут больше. Кроме этого, ставки напрямую зависят и от срока выдачи кредита. Проценты по ссудам, выдаваемым до 2 лет выгоднее, чем более продолжительные займы. Примечательно, но даже по одному продукту ставки могут отличаться на несколько процентных пунктов и зависеть напрямую от отдельно взятого человека.

Сумма и срок кредита

Сколько денег сможет дать банк взаймы, завит от платежеспособности пенсионера. Если пенсия выплачивается минимальная, для увеличения суммы можно привлечь поручительство третьих лиц либо предоставить недвижимость под залог. Банк одолжит деньги минимум на 3 месяца, и то, если сумма будет небольшой. Продолжительность кредитования зависит от того, через какое время человеку исполнится 65, а при некоторых условиях 75 лет.

Кредиты для пенсионеров в Сбербанке

На сегодняшний день пенсионерам в Сбербанке предлагается несколько стандартных программ кредитования. Во-первых, это потребительские кредиты наличными без обеспечения или же под залог (поручительство), использование которых не является целевым. Клиенты пожилого возраста вправе распоряжаться деньгами на свое усмотрение, не отчитываясь перед банком о потраченных средствах.

Аналогом таких ссуд может выступать кредит на карточку, который тоже выдается на потребительские нужды. Кроме этого, пенсионеры могут рассчитывать и на ипотечное кредитование. Автокредитов в настоящее время у банка нет, поэтому при желании приобрести машину, стоит оформлять нецелевой потребительский заем. Что же нужно для этих займов, и на каких условиях они выдаются – об этом подробнее далее.

Потребительский кредит без обеспечения

Кредит пенсионерам в Сбербанке без наличия поручителей или залога выдается сроком от 3 месяцев до 5 лет, причем минимальная сумма для зарегистрированных в Москве, составляет 45000 рублей, хотя для всех остальных регионов эта цифра равняется 15000 рублям. Предельная сумма, на которую может рассчитывать клиент, – это 3 млн. Оформление заявки можно осуществить через Сбербанк Онлайн. Решение принимается на протяжении 2 рабочих дней. К сожалению, денежные средства выдаются только лицам, которым на момент окончания выплат исполнится максимум 65 лет, но не больше.

Никаких дополнительных комиссий за выдачу займа не предусматривается. Процентная ставка зависит от срока кредитования и категории клиентов. Так, пенсионерам, имеющим расчетный счет в Сбербанке, придется выплатить за ссуду от 13,9% до 18,9% годовых при пользовании деньгами до 2 лет, а свыше этого срока уже надо будет выложить от 14,9% до 19,9%. Для всех других эти значения будут 14,9–19,9% и 15,9-20,9%.

Под поручительство физических лиц

На срок от 3 до 60 месяцев при возможности предоставить обеспечение в виде 2 платежеспособных поручителей пенсионерам предлагается кредит на сумму 15000 - 5000000 рублей. Выплата осуществляется ежемесячно аннуитетными платежами. Для увеличения суммы допускается предъявлять доход супруга или супруги. Оформить заявку без посещения банка, а также досрочно погасить заем можно через Сбербанк Онлайн. Ставки по ссуде следующие:

Пенсионеры, получающие выплаты на банковский счет

Под залог имущества

Со сроком погашения до 20 лет предоставляются займы под обеспечение недвижимостью. Минимальная сумма составляет 500000 рублей. Максимальная равняется 10 млн или 60% от оценочной стоимости предоставленного под залог недвижимого имущества. В качестве залога может выступать жилое помещение, гараж, собственный дом либо участок земли. Получить кредит могут клиенты, которым на момент последней выплаты исполнится максимум 75 лет. Однако это условие актуально только, если заемщик либо созаемщик продолжают работать и получать доход.

Обязательным условием залогового кредита пенсионерам в Сбербанке является страхование жизни клиента на условиях банка. Минимальные ставки за пользование ссудой стартуют от 14% при сроке до 10 лет и от 14,50% от 10 до 20 лет. Эти цифры актуальны только для представителей пенсионного возраста, выплаты для которых зачисляются на расчетный счет в банке, для всех остальных категорий они автоматически вырастают на 1%. Это касается и тех, кто отказывается от добровольного страхования.

Кредитные карты

Получить кредит на карточку Сбербанка могут даже пенсионеры. К их услугам представлен широкий ряд возможностей – от пластика мгновенного выпуска до премиальных карт категории голд. Минимальная процентная ставка по таким заимствованиям составляют 21,9%, а кредитный лимит 3 млн рублей. За пользование картой предусмотрены всевозможные бонусы в зависимости от выбранного тарифа.

Стоит упомянуть, что практически во всех предложениях существует льготный период, пользоваться деньгами во время которого можно совершенно бесплатно. Единственным минусом таких кредитов является ежемесячная плата за обслуживание, а максимальный возраст ограничивается 65 годами. В большинстве случаев карты выдаются лишь при подтверждение заявленного размера дохода.

Ипотека пенсионеру в Сбербанке

Стать владельцем собственного жилья можно и в преклонном возрасте, тем более что Сбербанк предоставляет такую возможность. Максимальный возраст заемщика на момент возврата займа составляет 75 лет, а процентные ставки начинаются от 10%. Минимальный первоначальный взнос равен тоже 10%, а максимальная сумма зависит от платежеспособности клиента. Обязательным условием является страхование жизни, а при отказе ставка будет увеличена. Для пенсионеров представлены следующие варианты получения ипотечного кредита в Сбербанке:

- Кредит на покупку жилья в новостройке;

- Кредит на покупку готового жилья;

- Строительство жилого дома;

- Загородная недвижимость.

Как получить кредит в Сбербанке для пенсионеров

Процесс получения ссуды в Сбербанке для пенсионеров не отличается ничем от получения займов другими категориями граждан. Подача заявки может происходить как при личном визите в отделение банка, так и через интернет в сервисе Сбербанк Онлайн. Заявка рассматривается не более 2 дней, хотя в некоторых случаях этот срок может быть увеличен. Для получения крупной суммы необходимо позаботиться об обеспечении. Это может быть как поручительство, так и залог. Сам кредит пенсионерам в Сбербанке можно получить наличными деньгами или на карточку.

Онлайн заявка на получение кредита

Подать заявление на получения займа пенсионер может на портале банка в интернете, если у него подключена услуга Сбербанк Онлайн. Для этого нужно войти в личный кабинет и выбрать вкладку «Кредит». После откроется форма для заявки. Заполнять форму необходимо внимательно, не допуская ошибок. Срок рассмотрение заявления зависит от выбранного кредитного продукта и может составлять от нескольких часов до 5 дней. После одобрения менеджер банка свяжется с заемщиком по указанному телефону и расскажет об особенностях подписания кредитного договора.

Какие документы нужны

От неработающего пенсионера, который получает выплаты на карту Сбербанка, потребуется лишь паспорт. Банк самостоятельно рассчитает максимально возможную сумму в зависимости от ежемесячного дохода. Кроме паспорта необходимо заполнить заявление-анкету, где указать необходимые данные. Если предполагается получение ссуды под залог недвижимости, придется приложить документы, подтверждающие право собственности. Для увеличения суммы кредита можно предоставить справки, подтверждающие дополнительный доход. Иногда может потребоваться справка из Пенсионного фонда.

Как рассчитать пенсионный кредит в Сбербанке – онлайн калькулятор

На сайте банка в разделе кредитных предложений можно воспользоваться калькулятором. Расчет можно осуществить в зависимости от суммы ежемесячных платежей, дохода или величины ссуды. Часть полей заполняется автоматически, а клиенту остается лишь указать желаемую сумму займа, свой возраст, категорию, к которой он относится, срок предоставления ссуды и ежемесячный доход. Данные, выводимые сервисом, являются предварительными, поэтому для расчета точной суммы необходимо обращаться к сотрудникам банка.

Преимущества кредитования в Сбербанке для пенсионеров

Для начала стоит сказать, что Сбер является одним из немногочисленных финансовых учреждений, выдающих займы пенсионерам. Банку абсолютно без разницы, продолжает пожилой человек работать или нет – кредит буден выдан исключительно в зависимости от дохода клиента. Если есть возможность обеспечить поручительство либо наличие залога – сумма вырастет. Для пенсионеров, получающих выплаты на банковский счет, ссуды предлагаются под выгодный процент, что тоже немаловажно. Не стоит забывать об акциях и спецпредложениях банка.

Видео

Читайте также: