Кто может участвовать в пенсионной программе

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Бесплатно по России

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

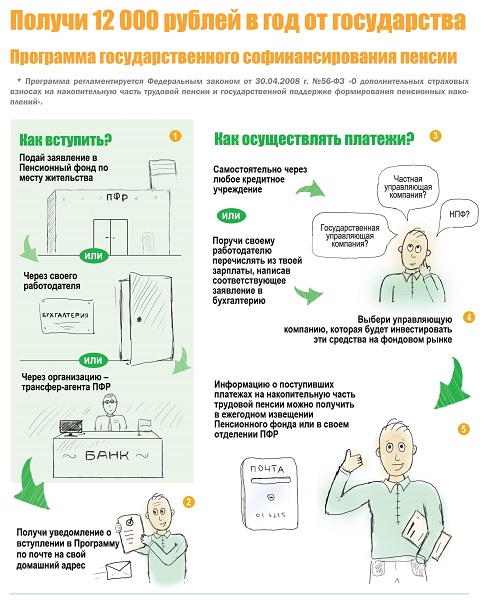

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата. Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

Краткое содержание:

Начиная с 1 января 2019 года граждане, достигшие предпенсионного возраста, могут обратиться в Пенсионный фонд за назначением единовременной выплаты средств пенсионных накоплений или за назначением накопительной пенсии.

Кто имеет право на получение средств пенсионных накоплений

Выплата пенсионных накоплений полагается по достижении предпенсионного возраста. Следовательно, мужчины, достигшие 60 лет, и женщины, достигшие 55 лет вправе обратиться за такой выплатой.

На получение данных выплат могут претендовать следующие категории граждан:

- граждане, родившиеся в 1967 году и позднее;

- мужчины, родившиеся с 1953 по 1966 г., и женщины, родившиеся с 1957 по 1966 г., работавшие официально в 2002 – 2004 годах;

- участники Программы пенсионного софинансирования;

- те, кто перевел материнский капитал в счет будущей пенсии.

У тех, кто входит в эти возрастные группы и работал официально в 2002 году и позже, право на выплату, скорее всего, есть. А те, кто старше, могут получить выплату, если в свое время участвовали в программе государственного софинансирования и добровольно отчисляли взносы на накопительную часть пенсии.

Как узнать, положена вам выплата или нет

Выплата пенсионных накоплений производится за счет страховых взносов на накопительную часть пенсии. Поэтому положены вам данные выплаты или нет зависит от того, есть ли на вашем лицевом счете такие взносы.

Проверить это можно, запросив в ПФР выписку из лицевого счета. Сделать это можно через личный кабинет на сайте ПФР или при непосредственном обращении в ПФР.

Информация о пенсионных накоплениях содержится в разделе 3 или 4 выписки (в 3-м разделе — если накопления у вас хранятся в ПФР, в 4-м — если они переведены в негосударственный ПФ).

К выплате полагается сумма средств пенсионных накоплений с учетом результата их инвестирования.

Куда обращаться за выплатой

Выплата производится пенсионным фондом, в котором хранятся накопления.

Если вы никуда не переводили свои пенсионные накопления, обращаться нужно в Пенсионный фонд России. А если перевели — выплатить должен соответствующий негосударственный пенсионный фонд.

Узнать, где хранятся накопления, можно по выписке из лицевого счета.

Единовременная выплата или накопительная пенсия?

При единовременной выплате вы получаете сразу все пенсионные накопления одной суммой.

Выплата пенсионных накоплений производится единовременно в двух случаях:

- когда по достижении предпенсионного возраста у гражданина не набирается необходимой продолжительности стажа и баллов (в 2020 году, в частности, требуется 11 лет стажа и 18,6 баллов);

- когда суммы его пенсионных накоплений недостаточно, чтобы назначить накопительную пенсию пожизненно. То есть не преодолевается 5%-ный порог в соотношении с суммой страховой и накопительной пенсией вместе взятых.

Когда и стажа, и взносов достаточно, гражданину полагается накопительная пенсия, которая выплачивается пожизненно ежемесячно.

Ее размер в 2020 году рассчитывается исходя из ожидаемого периода выплаты – 258 месяцев.

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 258 месяцев.

Наследуются ли средства пенсионных накоплений?

Пенсионные накопления могут перейти к правопреемникам, если гражданину при жизни не назначали выплату.

Если он гражданинхотя бы за один месяц получил накопительную пенсию, то остаток неиспользованных накоплений «сгорает» и не наследуется.

Исключение составляет лишь срочная пенсионная выплата: если гражданин не получил по ней все взносы до конца, то остаток могут получить его правопреемники. Но срочная пенсионная выплата назначается только за счет целевых взносов (это средства материнского капитала или добровольно уплаченные взносы по программе государственного софинансирования).

Пенсионные накопления по закону переходят к близким родственникам (в первую очередь — это супруг, дети, родители, а при их отсутствии, во вторую очередь могут получить взносы братья, сестры, дедушки, бабушки и внуки).

Гражданин вправе изменить этот порядок наследования, направив в пенсионный фонд заявление о назначении других правопреемников.

В рамках реализации национального проекта «Демография» граждане предпенсионного возраста могут получить дополнительное профессиональное образование или пройти профессиональное обучение бесплатно (за счет средств национального проекта).

О программе

Приняв закон о повышении пенсионного возраста в России, Правительство столкнулось с задачей трудоустройства значительного количества работников предпенсионного возраста. Поэтому Минтруда РФ было поручено разработать программу поддержки этой категории сотрудников. Квалифицированные кадры по-прежнему нужны российской экономике. В связи с этим одним из важных векторов деятельности Правительства стала профессиональная переподготовка лиц предпенсионного возраста.

Понимая, как важна для наших слушателей стабильность и уверенность в рабочем месте, мы обучаем только востребованным профессиям. А теперь лучшие из образовательных программ АБиУС Вам доступны бесплатно по программе "Профессиональное обучение и дополнительное профессиональное образование граждан предпенсионного возраста на период до 2024 года" после обращения в ближайший центр занятости населения.

Как подать заявку на бесплатное обучение предпенсионера, кто может воспользоваться указанной программой, какие для этого нужны документы? Попробуем разобраться вместе.

Кто может принять участие в программе?

Программа переподготовки людей предпенсионного возраста разработана Минтруда РФ в связи с принятием закона о повышении пенсионного возраста в России №350-ФЗ от 03.10.2018 года. Принять участие в Программе обучения предпенсионеров можно за 5 лет до назначения страховой пенсии по старости.

В 2019 году к категории «Предпенсионеры» относились:

- Женщины: 1964, 1965, 1966, 1967, 1968 г.р.

- Мужчины: 1959, 1960, 1961, 1962, 1963 г.р.

- Лица, имеющие право на досрочную пенсию: многодетные матери, жители Крайнего Севера, работники производств с тяжелыми или вредными условиями труда, педагогические и медицинские работники при выработке необходимого стажа и т.д.

Образовательные программы для лиц предпенсионного возраста

Академия бизнеса и управления системами предлагает более 100 программ профессиональной переподготовки и повышения квалификации для предпенсионеров без отрыва от производства по 13 направлениям. В АБиУС Вы можете учиться очно или без отрыва от работы и семьи.

Все программы профессиональной переподготовки, повышения квалификации и профессионального обучения для лиц предпенсионного возраста разработаны преподавателями-практиками в соответствии с требованиями профстандартов, профильного законодательства и ФЗ №273 «Об образовании».

Узнать больше о программах АБиУС, выбрать подходящую программу с учетом Вашего образования и дальнейших целей можно здесь: к списку программ для граждан предпенсионного возраста.

Как оформить документы на бесплатное обучение: пошаговая инструкция

Итак, Вы подобрали образовательную программу, что дальше? Бесплатное обучение для граждан предпенсионного возраста можно получить 3 способами:

- через образовательный сертификат (для всех категорий граждан предпенсионного возраста).

- по направлению центра занятости населения (для незанятых предпенсионеров);

- через работодателя (для работающих предпенсионеров).

Обучение через образовательные сертификаты

Это самый универсальный вариант. Он подходит для любого гражданина предпенсионного возраста независимо от того, работает он или нет, в том числе в государственном и муниципальном учреждении или у работодателя, имеющего налоговые задолженности и т.д. Вы независимо от работодателя выбираете направление обучения и программу, можете полностью изменить сферу деятельности и попробовать себя в чем-то новом.

Что Вам предстоит сделать, чтобы получить образовательный сертификат:

Шаг 1. Самостоятельно выберите образовательную организацию, в которой будете проходить профессиональное обучение, профессиональную переподготовку или повышение квалификации, и подходящую образовательную программу.

Шаг 2. Заключите договор на обучение с образовательной организацией.

Шаг 3. Предоставьте в ЦЗН по месту жительства следующие документы:

- договор на оказание образовательных услуг

- паспорт или иной документ, удостоверяющий личность;

- трудовая книжка или документ, ее заменяющий;

- документ/документы об образовании (в т.ч. дополнительное профессиональное образование);

- СНИЛС;

- согласие на обработку персональных данных;

- справка об отнесении Вас к категории «Предпенсионер». Попросите ЦЗН запросить эту справку самостоятельно в Пенсионном фонде РФ, чтобы не тратить на это время и силы;

- индивидуальную программу реабилитации (ИПРА) или выписку из нее – если у вас есть установленная инвалидность.

Шаг 4. Заключите с ЦЗН договор об организации обучения и там же получите образовательный сертификат с номиналом, равным стоимости обучения по договору на предоставление образовательных услуг, который Вы заключили с образовательной организацией.

Шаг 5. Пройдите обучение.

Шаг 6. После завершения обучения передайте в ЦЗН копию приказа (выписку из приказа) об успешном завершении обучения, копию нового диплома/удостоверения/свидетельства, акт об оказании образовательных услуг от образовательной организации и счет на оплату. Затем ЦЗН перечислит образовательной организации плату за Ваше обучение в объеме, указанном в образовательном сертификате.

Обучение по направлению центра занятости населения (ЦЗН)

По направлению службы занятости обучение могут пройти незанятые (неработающие) граждане предпенсионного возраста. Этот вариант хорош тем, что основные хлопоты по оформлению документов ложатся не на Ваши плечи, а на ЦЗН. Во время обучения Вы можете обратиться в центр занятости для назначения стипендии.

Что нужно сделать, чтобы воспользоваться этим способом получения новой профессии?

Шаг 1. Подайте заявление о прохождении профобучения в центр занятост населения по месту жительства. ЦЗН на конкурсной основе подберет образовательную организацию и предложит Вам образовательную программу, исходя из Ваших компетенций и перспектив трудоустройства. Договор об обучении предпенсионера с образовательной организацией ЦЗН заключает самостоятельно.

Список документов, предоставляемых в ЦЗН для обучения по направлению:

- заявление о прохождении профобучения;

- паспорт РФ;

- трудовая книжка;

- документы, подтверждающие прекращение гражданами трудовой деятельности;

- документ об образовании/квалификации;

- СНИЛС.

Шаг 2. ЦЗН перечисляет плату за Ваше обучение образовательной организации.

Шаг 3. Собственно, обучение.

Шаг 4. Если после обучения у Вас нет самостоятельных вариантов трудоустройства, ЦЗН поможет подобрать подходящие варианты.

Нетрудоустроенным гражданам предпенсионного возраста в период обучения выплачивается стипендия от центра занятости не ниже МРОТ, установленного федеральным законодательством, с начисленным на него районным коэффициентом. Для ее получения необходимо обратиться с дополнительным заявлением в ЦЗН. Для назначения стипендии Вам потребуется взять в образовательной организации копию приказа о зачислении, справку о посещении занятий, справку об успеваемости и обратиться с дополнительным заявлением в Центр занятости.

Обучение предпенсионеров через работодателя

Через работодателя обучение могут пройти работающие граждане предпенсионного возраста (кроме сотрудников государственных или муниципальных учреждений). В этом случае работодатель напрямую перечисляет образовательной организации плату за обучение работника.

Что необходимо сделать:

Шаг 1. Работодатель обращается в ЦЗН с заявлением на участие в программе обучения работников предпенсионного возраста с приложением списка этих работников, составленного отделом кадров.

В это время Вы предоставляете в центр занятости следующие документы:

- паспорт РФ;

- заявление в службу занятости населения о предоставлении финансовой помощи на оплату услуг по профессиональному обучению;

- копию трудовой книжки, заверенная подписью и печатью работодателя;

- копию документа об образовании/квалификации;

- справку из ПФР об отнесении к категории граждан предпенсионного возраста.

Шаг 2. Работодатель заключает с Вами и образовательной организацией трехсторонний договор на обучение и оплачивает образовательной организации Ваше обучение.

Шаг 3. После успешного окончания обучения Вы предоставляете в ЦЗН копию нового документа об образовании/квалификации (диплом, удостоверение, свидетельство) и копию приказа (справку) о продолжении работы у работодателя после обучения. В это же время работодатель обращается в региональный комитет по труду и занятости за субсидией на возмещение затрат на обучение.

Обязательным условием получения субсидии является отсутствие у работодателя задолженности по уплате налогов, страховых взносов, пеней, штрафов, подлежащих уплате в соответствии с законодательством РФ.

Комитет в течение 15 рабочих дней проверяет предоставленные работодателем документы, запрашивает у налоговых органов необходимую информацию. Если все в порядке, работодателю для подписания направляется проект договора о предоставлении субсидии. Субсидия перечисляется Вашему работодателю в течение 5 рабочих дней после подписания договора.

Переподготовка и повышение квалификации предпенсионеров

Для большинства программ предусмотрен удобный дистанционный формат. Обучение проходит без отрыва от производства в личном кабинете системы дистанционного обучения (СДО) АБиУС. После того, как Вы определились с форматом обучения (по направлению ЦЗН, через образовательный сертификат или работодателя), можно приступить к подаче заявки и обучению.

Как стать слушателем АБиУС?

Шаг 1. Подайте заявку на обучение.

Заполнить заявку на обучение Вы можете самостоятельно на странице выбранной программы или заказать на сайте обратный звонок. Специалисты АБиУС свяжутся с Вами и помогут оформить заявку.

Шаг 2. Дождитесь звонка методиста.

После подачи заявки на сайте АБиУС методист Академии в ответном письме направит Вам вместе с договором на обучение логин и пароль для входа в личный кабинет. На период обучения у Вас будет персональный куратор, который проведет первичным инструктаж по работе в СДО, а затем будет поддерживать с Вами связь до самого окончания обучения, отвечая по необходимости на возникающие вопросы и помогая решить сложные ситуации. Дополнительно Вы получите на электронную почту инструкцию по работе в СДО.

Шаг 3. Оплатите обучение.

Когда заявка полностью оформлена, получен договор на образовательные услуги, Вам необходимо оплатить (полностью или частично) обучение. Модули с материалами в СДО открываются после произведенной оплаты по установленному графику. Способ и порядок оплаты зависят от того, какой формат обучения для граждан предпенсионного возрасты Вы выбрали.

Шаг 4. Начните учиться.

В СДО загружены текстовые материалы и видеолекции для слушателей, наглядный графический материал. Доступ к СДО возможен с любого устройства: планшет, смартфон, ноутбук, компьютер. Промежуточное и итоговое тестирование проходит онлайн. Вам не нужно никуда ехать, чтобы сдавать сессию или защищать итоговую работу. Если с первого раза Вы не справились с тестом, можно вернуться к материалу лекций, повторить его и сдать тест повторно.

Шаг 5. Завершите обучение и получите документ об образовании/квалификации.

Когда все модули пройдены, тесты сданы, в СДО подгружены все необходимые документы и срок обучения подошел к концу, Вы получаете документ об образовании/квалификации.

Образцы выдаваемых документов (зависят от вида программы):

Документ о квалификации Вы можете забрать лично или получить Почтой России в любой точке страны.

Важное преимущество обучения в Академии - мы всегда на связи.

Если у Вас появился вопрос, изменились обстоятельства, возникли проблемы, Вы можете быстро связаться со специалистом АБиУС любым удобным способом:

- бесплатная горячая линия: 8-800-5000-949,

- звонок куратору (его контакты укзааны в личном кабинете в СДО),

- сообщения наших официальных групп в соцсетях ( ВКонтакте , Одноклассники , Фейсбук , Инстаграм )

- WhatsApp: 8-988-050-35-90.

Бесплатное обучение предпенсионеров за счет средств национального проекта – это хорошая возможность для Вас найти новую работу, улучшить свое материальное положение, избежать сокращения и потери рабочего места, чувствовать себя уверенно на рынке труда в любых обстоятельствах.

Будем рады видеть Вас в онлайн-аудитории Академии бизнеса и управления системами!

Если у вас возникли вопросы, позвоните нам: 8 800 5000 949

Программа, по которой доступно государственное софинансирование пенсии, начала работать еще в 2008 году. Смысл программы заключается в том, что будущий пенсионер делает взнос на счет своей будущей пенсии, а государство удваивает внесенную сумму. Особенность этой программы была в том, что вступление на нее закончилось в 2015 году. Сейчас попасть туда нельзя. Еще одна особенность – социальные перечисления не будут софинансироваться, только те средства, которые будет переводить гражданин.

Что представляет собой Программа софинансирования пенсии

Это уникальная программа от государства, в рамках которой можно увеличить свою пенсию за счет средств как самого человека, так и государство. 31 декабря 2014 года закончился прием участников.

Суть заключалась в том, что граждане сами платили дополнительные страховые взносы, которые попадали на накопительную часть их будущей пенсии. Такие отчисления могли делать также работодатели, они могут быть третьей стороной, которая увеличивает пенсию работника. И точно такие же суммы вносило на счет гражданина государство.

Взносы, которые приходили от людей, шли в инвестиционное управление по выбору либо к государственной управляющей компании, либо к частной УК, либо к НПФ. Все средства отражались на лицевом пенсионном счете.

Для некоторых лиц действуют особые условия софинансирования. Это для тех, кто достиг общего пенсионного возраста, но при этом не обратился ни за одной из частей пенсии. Для этих лиц софинансирование увеличивается в 4 раза в пределах 48 тысяч рублей в год. То есть, если гражданин переведет 12 тысяч рублей на накопительную часть, то с учетом государства у него пополнится пенсия на 60 тысяч рублей в год.

При этом правительство запретило участвовать в программе на таких условиях работающим пенсионерам.

ПФР напоминает, что для тех, кто вступил в программу сразу после принятия закона в 2009 году, в 2018 году закончился 10 летний период софинансирования. В первом полугодии 2019 года они смогли увидеть, какая сумма скопилась на их счетах в результате участия. Если гражданин начал вкладываться в свою будущую пенсию в 2014, то государство будет софинансировать его вплоть до 2024 года.

Софинансирование закончилось, но у всех участников осталось право переводить дополнительные страховые взносы на свою будущую пенсию.

Кроме того, все взносы каждый год передаются на инвестирование. Поэтому лица, которым до пенсии еще далеко, могут дополнительно увеличить свои вложения, если управляющая компания будет грамотно ими управлять.

Как стать участником

Вступить в эту программу можно было в любой момент до 31 декабря 2014 года, а чтобы ее «активировать», нужно было внести первый платеж до 31 января 2015 года. В течение года необходимо было перевести на счет своей пенсии не менее 2000 рублей, чтобы оставаться участником программы.

Для участия необходимо было не получать ни одного из видов пенсий. Если же ему назначили пенсию, то он может продолжить вносить свои средства, но государство вносить на его счет уже ничего не будет.

Например, если человек написал заявление о вступлении в программу в 2009 году, но первый взнос перевел в 2014 году, то государство начнет софинансировать его вложения в 2014 году и будет это делать в течение 10 лет.

На данный момент новых участников в программу не принимают. Вступить туда можно было только до 31 декабря 2014 года, а программа начинала действовать только при условии наличия первого перевода до 31 января 2015 года.

Как делать взнос?

Есть два варианта делать взносы по программе софинансирования пенсии:

- через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Можно ли выйти из программы

Какого-то определенного механизма по выходу из программы государственного софинансирования пенсии в 2020 году нет. Можно просто прекратить делать новые взносы, если перестали устраивать условия.

Можно ли получить деньги при выходе из программы

Стоит отметить, что вернуть деньги тоже не выйдет. Все, что было уже заплачено, начнут выплачивать, когда человек станет пенсионером и начнет получать назначенные пенсионные отчисления.

Как получить деньги по программе софинансирования

Накопления выплачиваются гражданам (или их правопреемникам) в момент, когда им будет назначена страховая пенсия. Можно выбрать один из трех способов получения средств:

- Единовременная выплата. В случае, если все скопленные средства будут составлять 5% и менее от общей суммы находящейся на счету пенсии (страховой и накпительной), то можно получить все средства одновременно.

- Срочная выплата. Гражданин может установить срок, в течение которого он будет получать выплаты (не менее 10 лет). И будет получать их ежемесячно.

- Накопительная пенсия. Средства просто прибавляются к накопительной части пенсии и будут выплачиваться гражданину в течение всей его жизни.

По новому закону делать в 2020 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию,

- не является судей в отставке, получающим ежемесячное пожизненное содержание.

- на военных, работников МВД, пожарников это правило не распространяется.

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.

Отзывы о программе

Легче всего понять, что такое софинансирование пенсионных накоплений, если почитать отзывы реальных пользователей.

Часть людей отзывается негативно о программе. По разным причинам они оказались в убытке. Для одних категорий стало проблемой то, что государство отказалось от единовременной выплаты средств. Если изначально говорилось, что можно будет забрать свои средства по итогам программы. Потом условия изменились, стало возможным забрать деньги, если общая сумма будет менее 5% от общего накопленного. А в конце это стало невозможным для большинства вкладчиков.

У других граждан иная проблема. Чиновники посчитали сумму при расчете накопительной части пенсии, хотя изначально планировалось, что эти вложения не будут участвовать. И в результате люди получают свои вложения, но не видят их в общей сумме пенсии, она незначительна.

Для других все прошло хорошо. В результате они довольны происходящим, получают увеличенную пенсию. Но отношение к проекту подорвано, так как слишком часто меняется пенсионное законодательство.

Зайцева Юлия Последние изменения: апрель, 2020 30,249

С 2008 года граждане по своему желанию могли принять участие в программе «софинансирование пенсии». Государство удваивало взносы, перечисленные на накопительную пенсию. На сегодняшний день программа продолжает работать только для тех, кто успел подать заявление до 31 декабря 2014 года.

- Принцип действия программы софинансирования

- Как внести средства в рамках программы софинансирования?

- Перечисление дополнительных взносов работодателем

- Последние новости и изменения по программе софинансирования пенсии

- Как забрать деньги из ПФР по госпрограмме софинансирования?

- Как забрать накопления в НПФ?

- Как родные умершего получают накопления через ПФР по госпрограмме?

- Кто может вступить в программу финансирования пенсии

- Как попасть в госпрограмму софинансирования?

- Как выйти из госпрограммы финансирования пенсий?

- Какие пенсионные программы государство предлагает в будущем?

- Заключение

- участник ОПС создает накопительный счет в пенсионном фонде государства или в любом НПФ из предложенного списка, каждый год перечисляет на счет сумму от 2000 руб. и более, частями или полностью;

- государство ежегодно в 2 раза индексирует взнос в размере от 2000 до 12000 руб.;

- если гражданин отложил выход на пенсию, то вклад будет дофинансирован или увеличен в 4 раза;

- на сумму финансирования предоставляется 13% налоговый вычет от перечисленной суммы на уменьшение НДФЛ.

- самостоятельно через банковское отделение;

- удаленно через сайт Пенсионного фонда с формированием платежного документа;

- через организацию-работодателя.

- подготовить приказ или приложение к коллективному договору;

- посылать коллективное извещение в ПФР до 20 числа каждого квартала (когда в организации более 25 участников госпрограммы);

- представлять в форме реестра отчет о дополнительных взносах в накопительную часть.

- часть людей вышли на пенсию, и получают выплаты из накопительной части;

- из программы исключаются те, кто пропустил минимальный ежегодный взнос или не успел вовремя подать заявление (подтверждать участие необходимо ежегодно);

- с 2018 года вводится ограничение по срокам участия. Государство предлагает софинансирование только в течение 10 лет со дня включения гражданина в госпрограмму.

- ФЗ № 360 от 30.11.2011;

- ФЗ № 345 от 04.11.2014.

- единовременный возврат всей суммы;

- пожизненная выплата;

- разбивка накоплений на равные части, которые будут выплачены в течение установленного участником временного отрезка.

- оформляется страховое пенсионное обеспечение по возрасту (возврат взносов надо ожидать через 2 месяца после подачи запроса);

- участник программы досрочно вышел на пенсию.

- до назначения пенсионного пособия, до проведения его перерасчета с учетом добровольно внесенных денег;

- после подачи заявления на срочное пособие (оформляется всеми желающими, предусматривает выдачу остатка из накопительной части, при этом не учитывается материнский капитал, направленный на социальное пособие умершего);

- после назначения пенсии, если разовая сумма не была выдана.

- подготовить документы, подтверждающие родство;

- обратиться в ПФР строго через 6 месяцев после смерти участника госпрограммы (в случае пропуска срока вопрос будет решаться только в судебном порядке);

- доставить документы лично в Пенсионный Фонд или отправить по почте заказным письмом (обязательно с описью и уведомлением);

- дождаться решения фонда в течение месяца, следующего за днем подачи запроса. В течение 5 дней с момента принятия решения ПФР отправляет обратившимся родственникам уведомление о положительном или отрицательном решении.

- Денежные средства должны быть перечислены до 20 числа месяца, следующего за месяцем отправки уведомления. Перечисление производится тем способом, который указал участник программы в заявлении.

- граждане, имеющие право на страховое пенсионное обеспечение;

- люди в возрасте от 55/60 лет, которые официально трудоустроены, но еще не получают социальных пособий и пенсии;

- нетрудоустроенные пенсионеры.

- подготовить заявление и направить в отделение ПФР по месту регистрации гражданина (можно подать заявление через МФЦ, портал Госуслуг или своего работодателя, который передаст документы в Фонд в течение 3 дней);

- завести личный пенсионный счет, если он не оформлен (для этого подается отдельное заявление и пакет бумаг, потребуется паспорт, СНИЛС);

- дождаться письменного извещения от сотрудников Фонда, которым дается 10 дней на рассмотрение заявления.

- отменить НДФЛ на платежи для НПФ (сегодня налогом не облагаются только взносы, перечисляемые в ПФР);

- увеличить социальный вычет на возврат НДФЛ со 120 до 400 тыс. руб.;

- приравнять отчисления в ИПК к расходам на оплату труда, тогда они позволят уменьшить налоговую базу;

- перенаправить дополнительные взносы за вредный и опасный труд в корпоративные пенсионные фонды;

- установить другие виды налоговых льгот.

Принцип действия программы софинансирования

Целью госпрограммы являлось побуждение граждан к увеличению накопительной пенсионной части за счет собственных доходов. Софинансирование в первую очередь предназначалось для трудоустроенных участников ОПС, имеющих право на получение страховой пенсии по старости. Вторым обязательным субъектом финансирования стал Пенсионный Фонд. Работодатели могли участвовать в программе по собственному желанию.

Чтобы поощрить работающих людей более активно копить на пенсию, были реализованы следующие программные положения:

Право на распоряжение накоплениями передается ПФ или НПФ по заявлению участника. Пенсионный Фонд направляет средства в ГУК Внешэкономбанка. НПФ инвестирует в прибыльные проекты, ежегодно распределяя полученную прибыль между вкладчиками.

Работодатели могут пополнять накопительную часть пенсии сотрудника из собственных средств. В качестве стимула государство предусматривало для них налоговые льготы. Перечисленные взносы отражаются в качестве расходов, что уменьшает налогооблагаемую базу.

Если участник программы сделал в течение года взнос – 12000 руб., то государство зачисляло на накопительный счет 24000 руб. Больше вносить можно, но размер индексирования увеличен не будет. Минимальный взнос для удвоения накоплений – 2000 руб.

Как внести средства в рамках программы софинансирования?

Не смотря на то, что присоединиться к программе финансирования уже невозможно, если не подано заявление, пополнение пенсий в 2018 году продолжается.

Для подтверждения заявки участники должны были внести минимальный платеж до 31.01.2015 года.

Перевод дополнительных средств на накопительный пенсионный счет осуществляется одноразово или равными платежами в течение всего года. Минимальный размер добровольного взноса – 2000 руб., максимальный платеж ничем не ограничен.

Денежные средства перечисляются участником программы любым их трех способов:

О перечислении денежных средств необходимо сообщать в ПФ после произведения оплаты до 20-х чисел. Для этого надо передать банковские квитанции или другие платежные документы в отделение.

Для граждан, пришедших в программу до 31.01.2015, предложенный государством порядок перечисления, индексирования сбережений сохранится в течение 10 лет со дня подачи заявления и внесения первого платежа. Создание накопительных долей продолжится через ПФР или НПФ. На индексацию пенсионных сбережений не могут рассчитывать граждане, направившие заявления после 31 января 2015 года. Но они имеют право отчислять платежи для увеличения накопительной пенсии.

Перечисление дополнительных взносов работодателем

Для пополнения накопительной части через организацию-работодателя требуется написать заявление в свободной форме, указать сумму и варианты платежа. Отчисления через бухгалтерию могут производиться в фиксированной форме или как процент от заработной платы.

Работодатели должны перечислять взносы сотрудника, подавшего заявление, начиная с первых чисел следующего месяца. Если часть коллектива компании изъявит желание переводить средства на накопительные счета, то работодатель обязан выполнить следующие задачи:

Кроме того, участнику программы стоит знать, что работодатель обязан отдельными документами оформить финансирование за свой счет и выплаты из заработной платы сотрудника. В платежных документах должен быть указан номер, сумма и счет, на который переводятся деньги. Когда сотрудник увольняется, перевод дополнительных взносов прекращается автоматически, для этого не требуется писать отдельное заявление.

Последние новости и изменения по программе софинансирования пенсии

Правительство начало сворачивать госпрограмму финансирования пенсий после 2014 года. Первые кризисные явления, затормозившие рост экономики, проявились еще в 2013 году. После падения цен на энергоресурсы, обвала рубля, введения «крымских» санкций, экономика страны поддерживалась существующими резервами.

В 2014 году правительство стало изыскивать возможности для получения средств, что повлияло на многие социальные инициативы. В первую очередь решения об экономии коснулись системы софинансирования.

На сегодняшний день возможность удвоить пенсионные накопления используют те, кто успел подать заявление, но число участников ежегодно снижается. Количество таких граждан уменьшается по ряду причин:

Плательщики, подавшие заявления первыми в 2008 году, уже не имеют право на индексирование или удвоение в 2019. Остальные граждане вправе получать бонусы, если соблюдают условия программы. Кроме того, государство не удвоило пенсионные накопления тех, кто присоединился к программе в самом конце с 5 ноября до 31 декабря 2014 года.

В более выгодных условиях оказались трудоустроенные пенсионеры . Государство предложило увеличить их взносы в накопительную часть в 4 раза. Таким образом, ежегодный взнос 12000 руб. должен превратиться в накопительной части в 60000 руб.

С последними изменениями, внесенными в апрельский Закон от 2008 года о софинансировании пенсий, можно ознакомиться, изучив следующие нормативно-правовые акты:

В законодательство поступили изменения о правилах вступления в госпрограмму, сроках ее действия и особенностях отчетности. В 2020 году никаких серьезных нововведений не было. Участник вправе самостоятельно устанавливать размер взноса, способ перевода денег, управляющую организацию, вариант получения накоплений, выбирать направления для распоряжения счетом в случае его смерти. Законом введены ограничения по размеру и способу получения накоплений наследниками.

Как забрать деньги из ПФР по госпрограмме софинансирования?

Поскольку программа государственного удвоения пенсионных накоплений завершается, многие участники планируют получить свои взносы обратно. Для этого необходимо подать отдельное заявление в Пенсионный Фонд для оформления накопительного пособия по старости.

Инспекторы ПФР, как правило, предлагают подать запрос на три варианта получения пособия, чтобы потом выбрать один из них:

Самым востребованным считается последний вариант с разбивкой на несколько ближайших лет. Пожизненная выплата является невыгодной, так как в таком случае прибавка к пенсии составит не более 100 руб. в месяц.

Как забрать накопления в НПФ?

Граждане, переводившие накопления в НПФ, имеют право обратиться в него за получением пособия после выхода на пенсию. Заявление на перечисление сбережений подается в двух случаях:

Накопительную часть можно получить раньше установленного возраста, если гражданин имеет право на ранний выход на пенсию.

В заявлении надо указать способ получении денег: единовременный платеж, срочный или бессрочный вариант. Полная выплата или частичная переводится через 2 месяца. Платежи по бессрочному варианту растягиваются на 19 лет. При срочном варианте накопления выдаются за период не менее 10 лет. Единовременная выплата перечисляется один раз в 5 лет и может составлять до 5% от страховой части.

Если участник госпрограммы подавал заявление на срочную выплату сбережений, то в случае его смерти наследники могут рассчитывать на получение остатка денежных средств. Правопреемник определяется по завещанию. Если завещания нет, за пособием вправе обратиться близкий родственник.

Для получения накоплений наследник обращается в НПФ в течение 6 месяцев со дня смерти участника программы. Заявитель подтверждает документально родственные связи и факт смерти. Решение о перечислении средств НПФ принимает в течение 1 месяца, после 15-го числа производит выплату.

Как родные умершего получают накопления через ПФР по госпрограмме?

Сбережения умершего участника программы софинансирования могут забрать его правопреемники – это дети, супруги, внуки, родители, братья, сестры. Выплата накоплений производится после смерти гражданина в следующих случаях:

При этом накопления в течение 4 месяцев вправе забрать близкие родственники умершего. Данное право касается только родственников, которые проживали вместе с умершим гражданином или находились на его иждивении, независимо от места проживания. Если такие родственники или дети отсутствуют, сбережения поступают в наследственную часть.

Чтобы получить пенсионные сбережения умершего по программе софинансирования, правопреемники должны выполнить ряд шагов:

Кто может вступить в программу финансирования пенсии

Госпрограмма софинансирования накопительных пенсионных сбережений граждан остановлена. Сегодня удвоение сбережений происходит только на счетах людей, успевших подать заявление до 5 ноября 2014 года. Данная мера господдержки была оптимальным вариантом для граждан, рожденных до 1967 года, так как они не имели накопительной части пенсии. Для более молодых пенсионеров программа не выгодна.

Подать заявление на включение в госпрограмму софинансирования пенсионных накоплений могут:

Если граждане одновременно работают и получают пенсию, то они не имеют права вступать в госпрограмму. Люди, которые не успели направить заявление до 31 января 2015 года, могут принять участие в госпрограмме и увеличивать накопительную часть. Но государство не будет индексировать сбережения новых участников.

Как попасть в госпрограмму софинансирования?

Чтобы стать полноправными участниками программы на условиях «удвоения взносов», граждане должны были направить заявления до конца 2014 года и внести первый платеж до 31.01.2015. Если же заявление было подано, но сбережения не перечислялись, то право на создание индивидуальных отчислений остается за человеком, но бюджетную доплату он уже не получит.

Чтобы стать участником самофинансирования пенсии необходимо:

Как выйти из госпрограммы финансирования пенсий?

Государством установлен 10-летний период поддержки участников программы по формированию накопительной части. Любой гражданин, подавший ранее заявление на софинансирование, вправе в течение 10 лет приостановить свое участие и при необходимости снова возобновить.

Для приостановления участия надо направить в ПФР соответствующее заявление, но это не означает, что гражданин получит пенсионные сбережения обратно. Накопительное пособие он сможет получать только после выхода на законную пенсию по старости. Для этого надо обязательно направить отдельное заявление в ПФ или НПФ.

Какие пенсионные программы государство предлагает в будущем?

В рамках новых пенсионных реформ предлагается внедрение индивидуального пенсионного капитала. Считается, что данный вариант станет более удачной альтернативой для софинансирования пенсий. По новой программе граждане смогут самостоятельно накапливать пенсионное обеспечение. При этом должен подняться уровень гражданской ответственности. В результате, каждый будет получать столько, сколько накопил в течение жизни.

Эксперты отмечают, что пока не представляется возможным связать ИПК с корпоративными программами по созданию накопительной части, в которых участвуют миллионы россиян. Пенсионные отчисления данной категории граждан ежегодно составляют более 6 трлн. руб. Это связано с тем, что корпоративные программы имеют свои индивидуальные особенности.

Кроме того, чтобы заинтересоваться ИПК, многим придется отказаться от текущих нужд в пользу будущей пенсии. Средняя заработная плата по стране составляет около 30-36 тыс. руб. Более 70% работающих граждан получают намного меньше. Согласно анализу финансовых экспертов для создания долгосрочных накоплений в нынешних условиях требуется иметь доход не менее 60 тыс. руб. Следовательно, принять участие в ИПК смогут менее 30% граждан. Скорее всего, многие из них выберут депозиты, долгосрочные ценные бумаги и другие финансовые инструменты.

Для мотивации проекта ИПК государственные эксперты предлагают:

Согласно исследованиям без серьезных предложений и льгот в программе ИПК примут участие меньше 2% граждан. Пока не решено, будет ли проект добровольным. Согласно новой пенсионной программе каждый работник будет обязан перечислять в накопительную часть от 1 до 6% из заработной платы. Возможно, реформу проведут по «автоподписке», и работодателей обяжут перечислять средства. Если гражданин захочет выйти из ИПК, то напишет заявление.

Правительство пока не приняло решение о будущем варианте софинансирования пенсий, но планируемое нововведение, скорее всего, будут внедрять в середине 20-х годов. Согласно отзывам граждан, программа с удвоением пенсионных сбережений многих разочаровала.

Заключение

Система софинансирования позволила сформировать накопительную часть пенсии гражданам, рожденным после 1967 года. Для более молодых пенсионеров госпрограмма оказалась не выгодной. Граждане, успевшие вовремя подать заявление, увеличили свои сбережения в 2 и 4 раза. Но необходимо помнить, что софинансирование действует только в течение 10 лет, поэтому надо подтверждать согласие и вносить взносы.

Читайте также: