Кто является главным бухгалтером пенсионного фонда

Председатель Правления ПФР

ТОПИЛИН Максим Анатольевич

Родился 19 апреля 1967 года в Москве.

В 1988 году окончил Московский институт народного хозяйства им. Г.В. Плеханова по специальности «экономист», имеет ученую степень кандидата экономических наук.

Профессиональную деятельность Максим Топилин начал в НИИ труда Государственного комитета СССР по труду и социальным вопросам.

С 1994 года занимал различные должности в Департаменте труда, здравоохранения и социальной защиты населения Аппарата Правительства Российской Федерации.

В 2001–2004 годах занимал должность заместителя Министра труда и социального развития Российской Федерации, после - возглавлял Федеральную службу по труду и занятости.

С 2005 по 2008 год - главный государственный инспектор труда Российской Федерации.

С 2008 по 2012 год - заместитель Министра здравоохранения и социального развития Российской Федерации.

С 2012 по 2020 год - Министр труда и социальной защиты Российской Федерации.

С 22 января 2020 года - Председатель Правления Пенсионного фонда Российской Федерации.

Осуществляет общее руководство деятельностью Пенсионного фонда Российской Федерации. Распределяет обязанности, координирует и контролирует деятельность заместителей Председателя Правления ПФР. Непосредственно осуществляет координацию и контроль деятельности Ревизионной комиссии ПФР, Департамента управления делами, Департамента кадровой политики, Департамента общественных связей и взаимодействия со средствами массовой информации, Департамента правовой политики (в части вопросов, касающихся подразделений, курируемых непосредственно Председателем Правления ПФР), Департамента обеспечения безопасности, Первого отдела.

Награжден Орденом Мужества, медалью «За заслуги в социально-трудовой сфере» II степени, Орденом «За заслуги перед Отечеством» IV степени, нагрудным знаком «Отличник социально трудовой сферы», медалью Столыпина П.А. I степени.

Женат, двое детей.

![]()

Первый заместитель Председателя Правления ПФР

ПЕТРОВА Наталия Владимировна

Родилась 24 декабря 1966 года в Москве.

В 1989 году окончила Всесоюзный заочный институт Пищевой промышленности, затем Финансовую академию при Правительстве РФ.

С 1984 года работала в различных должностях. В системе ПФР работает с 1994 года.

В 1994 году занимала должность заместителя начальника отдела учёта поступлений и расходования средств Отделения Пенсионного фонда Российской Федерации по Ульяновской области.

С 1994 по 2002 год занимала должности заместителя начальника отдела, заместителя начальника Главного управления, начальника отдела, начальника Главного управления учёта и распределения средств ПФР Исполнительной дирекции Пенсионного фонда Российской Федерации.

С 2002 по 2013 год занимала должность Главного бухгалтера ПФР - начальника Департамента казначейства Пенсионного фонда Российской Федерации.

В 2013 году была назначена заместителем Председателя Правления Пенсионного фонда Российской Федерации.

С 2018 года - Первый заместитель Председателя Правления Пенсионного фонда Российской Федерации.

Обеспечивает взаимодействие с Правительством Российской Федерации и Советом Федерации Федерального Собрания Российской Федерации. Осуществляет координацию и контроль деятельности Бюджетного департамента, Департамента казначейства, Департамента финансового обеспечения системы ПФР, Департамента организации администрирования страховых взносов, Департамента организации персонифицированного учета пенсионных прав застрахованных лиц, Административно-хозяйственного департамента, Департамента капитального строительства и имущественных отношений, Департамента по осуществлению закупок. Осуществляет координацию и контроль деятельности территориальных органов ПФР по вопросам, относящимся к компетенции курируемых структурных подразделений Исполнительной дирекции ПФР. Курирует Центральный федеральный округ и Отделение Пенсионного фонда Российской Федерации по г. Байконур.

Награждена Почетной грамотой Правительства Российской Федерации, Почетной грамотой Министерства здравоохранения и социального развития Российской Федерации, Почетной грамотой ПФР, присвоено звание «Почетный работник ПФР», имеет Благодарность Председателя Совета Федерации Федерального Собрания Российской Федерации.

Заместитель Председателя Правления ПФР

КОЗЛОВ Николай Борисович

Родился 17 июня 1956 года в Москве.

В 1978 году окончил Московский финансовый институт по специальности международные экономические отношения.

Доктор экономических наук, профессор.

С 1978 года занимал различные должности в Министерстве финансов СССР.

В 1992 году руководил отделом «Русского национального банка».

В 1993 году был экспертом «Дойче Банка».

В 1994 году работал в должности начальника Управления ценных бумаг «Банка развития предпринимательства».

С 1994 по 2010 год являлся Президентом, Председателем совета директоров Инвестиционной компании «Риком-траст».

С 2011 года - заместитель Председателя Правления Пенсионного фонда Российской Федерации.

Осуществляет координацию и контроль деятельности Департамента организации и контроля инвестиционных процессов, Отдела международного сотрудничества. Также осуществляет координацию и контроль деятельности территориальных органов ПФР по вопросам, относящимся к компетенции курируемых структурных подразделений Исполнительной дирекции ПФР и Государственного учреждения – Межрегионального информационного центра Пенсионного фонда Российской Федерации, курирует Сибирский и Дальневосточный федеральные округа.

Заместитель Председателя Правления ПФР

ЧИРКОВ Сергей Александрович

Родился 9 октября 1978 года в Москве.

В 2000 году окончил Московскую Государственную Академию водного транспорта (юриспруденция).

В 2003 году окончил Академию труда и социальных отношений.

В 2005 году окончил Российскую экономическую академию им. Г.В. Плеханова с присвоением квалификации «Мастер делового администрирования» (MBA).

Кандидат юридических наук.

С 1999 по 2000 год работал в различных должностях в Фонде социального страхования Российской Федерации.

С 2001 по 2007 год работал в различных должностях в Пенсионном фонде Российской Федерации.

С 2007 по 2012 год начальник Департамента по вопросам пенсионного обеспечения лиц, проживающих за границей ПФР.

С 2012 по 2018 год начальник Департамента организации назначения и выплаты пенсий ПФР.

С 2018 года - заместитель Председателя Правления Пенсионного фонда Российской Федерации.

Обеспечивает взаимодействие с Правительством Российской Федерации и Советом Федерации Федерального Собрания Российской Федерации. Непосредственно осуществляет координацию и контроль деятельности Департамента организации назначения и выплаты пенсий, Департамента по вопросам пенсионного обеспечения лиц, проживающих за границей, Департамента правовой политики (за исключением вопросов, относящихся к сфере ведения подразделений, курируемых Председателем Правления ПФР), Департамента социальных выплат, Управления государственного пенсионного обеспечения государственных служащих.

Осуществляет координацию и контроль деятельности территориальных органов ПФР по вопросам, относящимся к компетенции курируемого структурного подразделения Исполнительной дирекции ПФР, курирует Северо-Западный, Южный и Северо-Кавказский федеральные округа.

Награжден почетной грамотой Министерства здравоохранения и социального развития Российской Федерации, Почетной грамотой ПФР, Благодарностью Правительства Российской Федерации, Благодарностью Комитета Государственной Думы по труду, социальной политике и делам ветеранов, медалью ордена «За заслуги перед Отечеством» II степени.

Заместитель Председателя Правления ПФР

АККУЗИН Вадим Викторович

Вадим Аккузин родился 22 июня 1974 года.

В 1996 году окончил механико-математический факультет Саратовского государственного университета имени Н. Г. Чернышевского.

В 1998 году окончил Поволжскую академию государственной службы имени П. А. Столыпина.

С 1996 по 2014 год занимал различные руководящие должности в органах Федерального казначейства.

С 2014 года работал директором Федерального казенного учреждения «Центр экспертно-аналитических и информационных технологий Счетной палаты Российской Федерации».

С 2019 года - заместитель Председателя Правления Пенсионного фонда Российской Федерации.

Осуществляет координацию и контроль деятельности Департамента по обеспечению информационной безопасности, Департамента организации предоставления государственных услуг и цифрового развития ПФР, Департамента федеральных государственных проектов, Департамента вычислительной инфраструктуры и систем связи, Департамента информационных технологий, Государственного учреждения – Межрегионального информационного центра Пенсионного фонда Российской Федерации (МИЦ ПФР).

Осуществляет координацию и контроль отдельных вопросов развития и внедрения информационных технологий, проектной деятельности в системе Пенсионного фонда, деятельности территориальных органов ПФР по вопросам, относящимся к компетенции курируемых структурных подразделений Исполнительной дирекции ПФР, курирует Приволжский и Уральский федеральные округа.

Советник государственной гражданской службы Российской Федерации I класса. Награжден ведомственными наградами Министерства финансов Российской Федерации и Казначейства России.

Член Правления ПФР, управляющий Отделением ПФР по г. Москве и Московской области

АНДРЕЕВ Андрей Евгеньевич

Родился 25 декабря 1956 года.

В 1979 году окончил Ленинградский университет им. А.А. Жданова.

С 1979 по 1991 год работал в должностях: инспектор, старший инспектор сектора пенсий и пособий, начальник контрольно-ревизионного сектора, заместитель начальника Управления социального обеспечения Исполкома Ленсовета.

С 1991 по 1997 год возглавлял Отделение Пенсионного фонда Российской Федерации по г. Ленинграду.

С 1997 по 2001 год руководил Отделением Пенсионного фонда Российской Федерации по г. Санкт-Петербургу и Ленинградской области.

В период с 2001 по 2002 год возглавлял Управление ПФР в Северо-Западном Федеральном округе, с 2002 по 2003 год - Организационный департамент ПФР.

С 2003 года - управляющий Государственным учреждением - Отделением Пенсионного фонда Российской Федерации по г. Москве и Московской области.

Награжден Почетной грамотой ПФР, присвоено звание «Почетный работник ПФР», отмечен Знаком Губернатора Московской области «За полезное» и Благодарностью Председателя Правления ПФР.

Член Правления ПФР, управляющий Отделением ПФР по Республике Башкортостан

ХАНТИМЕРОВ Фоат Галяутдинович

Родился 14 апреля 1950 года в Ермекеевском районе Республики Башкортостан.

В 1973 году окончил экономический факультет Башкирского сельскохозяйственного института, затем окончил очную аспирантуру и продолжил преподавательскую работу.

В 1999 году окончил Финансовую академию при Правительстве Российской Федерации в г. Москве.

Кандидат экономических наук, заслуженный экономист Российской Федерации и Республики Башкортостан.

Трудовую деятельность начал в 1968 году преподавателем физики и математики в школе.

С 1989 года на партийной и государственной работе.

С 1990 по 1991 год - заведующий аграрным сектором, секретарь Башкирского обкома КПСС.

С 1991 по 1994 год - заместитель председателя Госкомитета Республики Башкортостан по управлению государственной собственностью.

С 1994 по 2002 год - заместитель Премьер-министра, министр финансов Республики Башкортостан.

С 2002 года - управляющий Отделением Пенсионного фонда Российской Федерации по Республике Башкортостан. Награжден Медалью «В память 850-летия Москвы» и нагрудным знаком «Отличник финансовой работы Российской Федерации».

Пенсионный фонд РФ был организован согласно Постановлению ВС РСФСР, это произошло в 1990 году. Целью его формирования выступает управление пенсионными отчислениями, а также реализация социального обеспечения.

Если брать во внимание период с 2000-х г.г., то зарплата в ПФР постепенно повышалась. В частности, с 2000 года за пять последующих лет произошло увеличение окладов в 15 раз. Самым трудным в этом направлении был 2014 год: доходов от нефти было совсем немного, оплата труда почти не индексировалась. Зарплата в пенсионном фонде зависит от местонахождения государственного органа.

Внутри ПФР также различные оклады. Из персонала самый высокооплачиваемый работник – это начальник отдела по работе с посетителями: его средняя зарплата составляет 29000 рублей. Оклад 28000 рублей предусмотрен для таких специалистов, как эксперты экономического, юридического отдела. Оклад от 20000 рублей имеют эксперты, программисты и инспекторы. Минимальный оклад положен специалистам. В 2018 году в ПФР произошли сокращения в целях оптимизации деятельности организации. В частности, штат уменьшился на 10 процентов от общей численности, что позволило государству провести повышение зарплаты в ПФР. Она и будет повышаться, но изменения в работе фонда будут также продолжаться. В среднем, сокращения планируется продолжить до 2020 года.

Работа в Пенсионном фонде РФ

ПФР был создан 29 лет назад. Он считается финансово-кредитным учреждением, несущим ответственность за формирование социальных выплат населению. Сюда включена не только пенсия, но и дотации, пособия.

Работа в ПФР складывается из нескольких направлений деятельности его сотрудников:

- формирование, выплата пенсионного обеспечения по возрастному показателю и выслуге;

- контроль над переводом страховых взносов в часть пенсии за каждого из граждан;

- социальные выплаты в форме пособий гражданам или членам их семей;

- оформление и выплата материнского капитала;

- доплата к социальным пенсиям.

Работники фонда не относятся к бюджетникам. Соответственно, они получают вознаграждение за счет средств ПФР.

Статус организации: как финансируется

Постановлением N442-1 от 1990 года был установлен правовой статус ПФР. Это финансово-кредитное учреждение, работающее в точном соответствии с законом «О банках и банковской деятельности в РСФСР». ПФР подотчетен главе российского Правительства.

ПФР является внебюджетным фондом и финансируется из собственных средств.

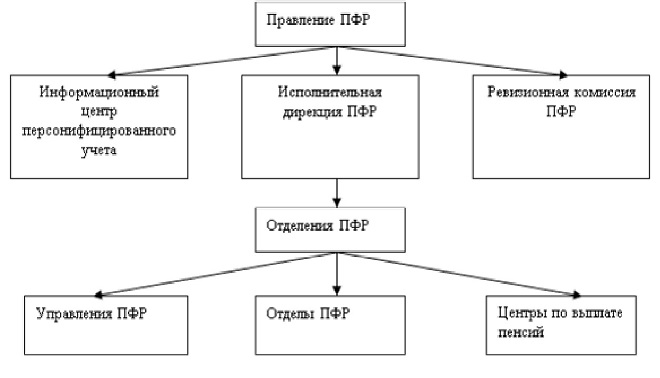

Организационно-штатная структура

ПФР и органы, находящиеся в подчинении, составляют единую систему, имеющую несколько уровней:

- федеральный – ПФР (правление фонда, исполнительная дирекция);

- округа в РФ на федеральном уровне;

- субъекты – территориальные отделения фонда в регионах;

- управления ПФР в населенных пунктах, или местный уровень.

Штатная структура ПФР:

Каждый из уровней организации отвечает за исполнение конкретных функций.

Специальности и занимаемые должности

Структура довольно разветвленная:

- Аппарат при руководстве фонда (помощник, советник Председателя Правления ПФР).

- Исполнительная дирекция ПФР (начальник департамента, зам. нач. департамента, начальник отдела в составе Департамента, Управления, его зам, советник, ведущий консультант, консультант, эксперт).

- Должности в Исполнительной дирекции ПФР: административно-хозяйственный департамент, департамент обеспечения безопасности, правовой политики, а также отдел контроля по договорной деятельности.

- Управление, занимающееся кадровой политикой (эксперт, специалисты).

- ПФР в федеральных округах (организация и контроль систем безопасности, специалисты: ведущий и старший).

- Департамент закупок (специалисты: ведущий и старший).

Ревизионная комиссия ПФР:

- председатель;

- заместитель;

- начальник отдела, зам;

- консультанты;

- контролер-ревизор;

- секретарь.

Органы ПФР по территории:

- управляющий;

- зам. управляющего;

- главный бухгалтер;

- зам. бухгалтера;

- начальник Главного Управления ПФР, управления, отдела, центра;

- заместитель главного бухгалтера управления, отдела, центра;

- начальник Управления, отдела, центра в составе отделения ПФР;

- заместитель начальника Управления;

- помощник Управляющего по отделению ПФР;

- контролер-ревизор (главный, старший);

- главный эксперт.

Территориальный орган ПФР (межрегиональный):

- директор;

- зам. директора;

- главный бухгалтер – начальник Управления;

- зам. бухгалтера;

- начальник отдела, управления;

- заместители;

- ведущий консультант;

- консультант.

Это основные должности в ПФР.

Статус сотрудников: относятся ли к госслужбе

N79-ФЗ от 2004 года определяет критерии принадлежности граждан к госслужащим, бюджетникам. Заработную плату сотрудники ПФР получают не из бюджета, им начисляют деньги из средств фонда. Так как им не платит государство, соответственно, они не являются госслужащими.

Обязаны ли декларировать доходы

Сотрудники ПФР обязаны декларировать доходы. Эта норма закреплена в Указах Президента, а также распространена в Приказах по ПФР от 2011 года N100 и от 2010 года N197.

Условия труда и отдыха: социальные гарантии

Сотрудники ПФР имеют право ежегодно уходить в оплачиваемый отпуск. Его длительность – 36 дней. Также они могут взять отпуск за свой счет по уважительным причинам. Женщинам-сотрудницам ПФР оплачивается декретный отпуск (по беременности и родам) – 140 дней. Он может быть продлен в случае осложненных родов и предоставления в фонд больничного листа. Если кто-то из сотрудников является инвалидом, ему также положены все имеющиеся по закону льготы.

Размеры окладов, тарифные ставки

На примере Москвы и МО:

| Размеры ДО сотрудников ПФР по МОСКВЕ и МО (статистика) | |||

| категория | ДО (рубли) ежемесячно | ||

| Отделение | Главное управление | Управление | |

| Управляющий | 5412 | ||

| Заместитель | 4884 | ||

| Начальник ГУ | 4510 | ||

| Заместитель ГУ | 4290 | ||

| Главный бухгалтер | 4290 | 3630 | 3410 |

| Начальник управления | 4290 | 4180 | 4180 |

| 3960 | 3960 | ||

| Зам бухгалтера | 4125 | 3410 | 3300 |

| Зам начальника управления | 4125 | 3850 | 3850 |

| 3630 | 3630 | ||

| Начальник отдела, руководитель клиентской службы в ГУ и Управлениях | 3850 | 3630 | 3410 |

| Зам начальника отдела, зам руководителя клиентской службы | 3630 | 3410 | 3300 |

| Руководитель группы, руководитель клиентской службы в ГУ и управлениях ПФР | 3630 | 3410 | 3300 |

| Помощник управляющего отделением | 3190 | ||

| Главный специалист-эксперт | 2970 | 2970 | 2970 |

| Ведущий специалист-эксперт | 2750 | 2750 | 2750 |

| эксперт | 2530 | 2530 | 2530 |

| Специалист (старший) | 2420 | 2420 | 2420 |

| Специалист | 2310 | 2310 | 2310 |

| 1 разряда | 2090 | 2090 | 2090 |

| 2 разряда | 1870 | 1870 | 1870 |

| 3 разряда | 1650 | 1650 | |

| Должностные оклады работников, замещающих отдельные должности в контрольно-ревизионном управлении | |||

| контролер-ревизор (главный) | 3300 | ||

| контролер-ревизор (старший) | 2970 | ||

| контролер-ревизор | 2640 | ||

В регионах оклады могут отличаться от столичных.

Надбавки и поощрительные выплаты

Методика начисления на примере центрального ПФР:

- Каждый месяц сотрудник получает надбавки к окладу за высокую квалификацию – 30%; за трудные условия, специальный режим работы.

- На надбавки влияет и длительность работы: от 12 месяцев до пяти лет опыта – 10%; от пяти до 10 – 15%; от десяти до 15 – 20%; более 15 лет – 30%.

- Существуют премии (без установления обязательного размера): по итогам трудовой деятельности конкретного человека; к памятным датам; к присвоению почетного звания; разовые премии.

Также существует материальная помощь (два оклада).

Индексация доходов сотрудников ПФР

Шесть лет назад была создана специальная программа увеличения окладов рабочему штату, из-за чего оклад повысился в три раза в 2014 году. С 2015 по 2016 индексация не осуществлялась из-за тяжелой ситуации в экономике. В 2018 -2020 планируются сокращения в ПФР.

ВАЖНО: Слово «индексация» в статье применяется условно. Так как ПФР не относится к бюджету, его штат не может считаться государственными служащими.

Средняя заработная плата в ПФР в 2018 году

Размер по регионам в усредненном показателе:

Автор: Ирина Стародубцева, аудитор-эксперт

RosCo - Consulting & audit

Нередко объявления о вакансиях на должность главного бухгалтера пестрят самыми разнообразными требованиями, которые сводятся к простой русской поговорке: и швец, и жнец, и на дуде игрец. Какие требования на законодательном уровне предъявляются к позиции главный бухгалтер? Можно ли уволить главного бухгалтера по причине отсутствия у него высшего профессионального образования?

Главный бухгалтер является одной из ключевых фигур компании, поэтому к нему предъявляются повышенные требования. При открытии вакансии на позицию главного бухгалтера в качестве основного требования выдвигается наличие высшего профессионального образования.

Требования к квалификационному уровню главного бухгалтера содержатся в следующих нормативных документах:

- в Федеральном законе от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (далее по тексту - Закон №402- ФЗ);

- в Положении о главных бухгалтерах, утвержденном Постановлением Совмина СССР от 24.01.1980 г. №59 (далее по тексту - Положение);

- в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37;

- в профессиональном стандарте «Бухгалтер», утвержденной приказом Минтруда РФ от 22.12.2014 г. №1061н (далее по тексту - Стандарт).

Закон о бухгалтерском учете

Требования к лицу, осуществляющему ведение бухгалтерского учета, установлены Законом №402-ФЗ.

В Законе №402-ФЗ прописан перечень организаций, к должностным лицам которых предъявляются определенные требования в части уровня образования (п.4 ст.7 Закона №402-ФЗ):

- открытые акционерные общества (за исключением кредитных организаций);

- негосударственные пенсионные фонды;

- акционерные инвестиционные фонды;

- управляющие компании паевых инвестиционных фондов;

- иные экономические субъекты, ценные бумаги которых допущены к обращению на торгах фондовых бирж, и (или) иные организаторы торговли на рынке ценных бумаг (за исключением кредитных организаций);

- органы управления государственных внебюджетных фондов;

- органы управления государственных территориальных внебюджетных фондов.

Главный бухгалтер вышеперечисленных организаций должен отвечать следующим требованиям:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Перечень требований к главному бухгалтеру является открытым, дополнительные требования могут предъявляться при условии, если они установлены другими федеральными законами (п.5 ст.7 Закона №402-ФЗ).

Так, например, главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным ЦБ РФ. В соответствии с критериями, установленными в ст. 16 Федерального закона от 02.12.1990 г. №395-1 «О банках и банковской деятельности», главный бухгалтер должен иметь высшее юридическое или экономическое образование, опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее одного года, а при наличии у кандидата иного высшего образования - не менее двух лет.

А к главному бухгалтеру негосударственного пенсионного фонда предъявляются специальные требования, установленные Федеральным законом «О негосударственных пенсионных фондах» №75-ФЗ от 07.05.1998 г. (далее по тексту - Закон №75-ФЗ). Так, согласно ст.6.2 Закона №75-ФЗ главный бухгалтер фонда должен соответствовать определенным требованиям к деловой репутации. В п.3 ст.6.2 Закона №75-ФЗ приводится перечень таких требований, среди которых, отсутствие судимости за совершение умышленных преступлений, расторжения трудового договора по инициативе работодателя по п.7 и п.7.1 ст.81 ТК РФ (т.е. увольнение в связи с утратой доверия). Кандидаты на должность главного бухгалтера фонда подлежат согласованию с Банком РФ (п.6 ст.6.2 Закона №75-ФЗ).

Таким образом, Законом №402-ФЗ закреплено требование к квалификационному уровню главных бухгалтеров для отдельных категорий юридических лиц. При этом следует учитывать, что новые квалификационные требования не распространяются на главных бухгалтеров приведенных организаций, принятых на эту должность до вступления в силу Закона №402-ФЗ, т.е. до 1 января 2013 г. (п. 2 ст. 30 Закона №402-ФЗ).

К главным бухгалтерам остальных организаций никаких дополнительных требований ни к уровню образования, ни к стажу работы законодательством не предусмотрено.

Квалификационный справочник должностей руководителей

Одним из документов, устанавливающим требования к квалификации бухгалтера, является Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 г. №37.

Так, в справочнике установлен образовательный ценз в зависимости от категории бухгалтера:

Должность

Квалификационные требования (образование, стаж)

высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет;

бухгалтер I категории

высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее трех лет;

бухгалтер II категории

высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее трех лет;

среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее трех лет.

Вместе с тем, Квалификационный справочник не является нормативно-правовым документом, а поэтому приведенные в нем требования носят рекомендательный характер (п.2 Постановления Минтруда РФ от 21.08.1998 г. №37).

Следует отметить, что при рассмотрении гражданских исков, связанных с трудовыми спорами (например, в случае возникновения спора о преимущественном праве перед другими работниками на оставление на работе), квалификация работника определяется как уровень знаний, умений, профессиональных навыков и опыта работы работника (ст. 195.1 ТК РФ). И, соответственно, квалификация лица, имеющего высшее профильное образование выше, чем у лица, которое такого образования не имеет, либо имеет, но совершенно по другой специальности (Решение №М-351/2014 2-685/14 от 12.03.2014 г. Советский районный суд г. Воронежа).

Такой вывод вытекает из положений Федерального закона от 29.12.2012 г. №273-ФЗ «Об образовании в РФ» (далее по тексту - Закон №273- ФЗ). В п.1 ст.68 Закона №273-ФЗ указано, что среднее профессиональное образование имеет целью подготовку квалифицированных рабочих или служащих и специалистов среднего звена, а высшее образование имеет целью обеспечение подготовки высококвалифицированных кадров по всем основным направлениям общественно полезной деятельности.

Поэтому бухгалтер с высшим профессиональным образованием имеет преимущественное право на оставление на работе (в случае сокращения штата) как имеющей более высокую квалификацию по сравнению с бухгалтером, не имеющего высшего образования.

Положение о главных бухгалтерах

В настоящее время действует еще документ, принятый в советское время - это Положение о главных бухгалтерах, в котором обозначены квалификационные требования к главному бухгалтеру. Так, согласно п.5 Положения на должность главного бухгалтера назначаются лица, имеющие высшее специальное образование. А в необходимых случаях по решению вышестоящего органа на должность главного бухгалтера может быть назначено лицо, не имеющее высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет.

Несмотря на то, что данное Положение не относится к уровню федерального законодательства, на практике работодатели предъявляли к должности главных бухгалтеров требование о наличии высшего специального образования. Точку в данном споре поставил Верховный суд (Решение ВС от 22.10.2014 г. №АКПИ14-965), который признал недействующим п.5 Положения о главных бухгалтерах и напомнил, что особые требования к образованию главного бухгалтера установлены Законом №402-ФЗ и другими Федеральными законами. А поскольку Положение не имеет статус Федерального закона, то установленные в нем правила, противоречащие нормативным документам более высокого уровня, являются недействительными и не подлежат применению.

Следует отметить, что при рассмотрении трудовых споров, касающихся увольнения главного бухгалтера (бухгалтера) по причине отсутствия у последнего высшего образования, судьи и ранее обращались к требованиям, изложенным в Законе №402-ФЗ.

Работница имеет непрерывный трудовой стаж в должности бухгалтера с 1994 года. В бюджетном учреждении она работает в должности главного бухгалтера с момента образования учреждения. За годы работы в должности бухгалтера она неоднократно повышала свою квалификацию. Награждена почетной грамотой Министерства сельского хозяйства РФ, является ветераном труда.

Однако приказом начальника бюджетного учреждения она была уволена с работы по ст. 84 ТК РФ в связи с отсутствием документа, подтверждающего квалификацию (образование).

Аргументы истца:

Работодатель не обосновал свое решение, требование о высшем образовании к главному бухгалтеру нигде не закреплено.

Аргументы ответчика:

В возражении на исковое заявление ответчик указывал, что истцом не приложены к иску документы об образовании. Восстановление истца в должности главного бухгалтера приведет к негативным правовым последствиям, а именно: к нарушению ФЗ «О бухгалтерском учете», к отрицательной реакции при проведении проверок.

Вердикт суда (Решение №2-270/2013 от 14.10.2014 г. Юстинский районный суд (Республика Калмыкия)):

Трудовой договор прекращается вследствие нарушения установленных ТК РФ или иным федеральным законом правил его заключения (п. 11 ч. 1 ст. 77 ТК РФ), если нарушение этих правил исключает возможность продолжения работы, в следующих случаях: отсутствие соответствующего документа об образовании и (или) о квалификации, если выполнение работы требует специальных знаний в соответствии с федеральным законом или иным нормативным правовым актом (ч. 1 ст. 84 ТК РФ).

В соответствии с п. 1 ч. 4 ст. 7 Закона №402-ФЗ иметь высшее образование должны главный бухгалтер в открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов. Бюджетное учреждение к вышеуказанным организациям не относится.

На основании вышеприведенных доводов работница была восстановлена в должности главного бухгалтера бюджетного учреждения.

Следует отметить, что аналогичные решения выносились и ранее (решение №М-1207/2013 от 01.11.2013 г. Мирнинский районный суд (Республика Саха (Якутия)).

Кроме того, руководитель не имеет права расторгнуть с главным бухгалтером трудовой договор из-за отсутствия высшего образования лишь на основании того, что в должностной инструкции это требование предусмотрено.

Главный бухгалтер ООО «Лютик» не имеет высшего образования, работает в транспортной компании с 2010 г. При этом в должностной инструкции главного бухгалтера имеется специальный пункт «На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное образование».

Правомерно ли будет увольнение главного бухгалтера на основании несоответствия требованиям должностной инструкции?

Одним из оснований прекращения трудового договора является отсутствие соответствующего документа об образовании, если выполнение работы требует специальных знаний в соответствии с федеральным законом или иным нормативным правовым актом (ч.1 ст.84 ТК РФ).

По условиям примера, требование о наличии высшего образования работника установлено только его должностной инструкцией, поэтому увольнение главного бухгалтера по основанию, предусмотренному ч. 1 ст. 84 ТК РФ, неправомерно.

Однако расторжение трудового договора возможно по другому основанию - несоответствие работника занимаемой должности (выполняемой работе) вследствие недостаточной квалификации, подтвержденной результатами аттестации (п.3 ч.1 ст.81 ТК РФ). Порядок проведения аттестации устанавливается локальными нормативными актами.

Профессиональный стандарт «Бухгалтер»

23 января 2015 г. в Минюсте РФ зарегистрирован профессиональный стандарт «Бухгалтер». Разработчиком Стандарта явился Институт профессиональных бухгалтеров и аудиторов РФ. В Стандарте подробно описаны трудовые функции бухгалтера и соответствующий эти функциям уровень (подуровень) квалификации. Так, рядовому бухгалтеру соответствует уровень квалификации «5», в то время как главному бухгалтеру - «6». В Стандарте установлены требования к образованию и обучению, опыту практической работы главного бухгалтера:

- высшее или среднее профессиональное образование;

- дополнительные профессиональные программы - программы повышения квалификации, программы профессиональной переподготовки;

- не менее пяти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью при наличии высшего образования - не менее трех лет из последних пяти календарных лет.

При этом прописаны особые условия допуска к работе: в отдельных экономических субъектах к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться дополнительные требования.

Далее для каждой трудовой функции (например, организации ведения налогового учета и составления налоговой отчетности в экономическом субъекте) расписаны необходимые умения.

Среди практических навыков Стандартом выделены такие как распределение объемов работ между работниками, составление учетной политики, осуществление мониторинга законодательства о налогах и сборах.

Отметим, что на сегодняшний день Стандарт не обладает статусом обязательного документа. Но в скором времени планируется внести изменения в ТК РФ, в частности, появится новая статья 195.2 ТК РФ, в которой будет прописан статус профессиональных стандартов (не только в отношении бухгалтеров), утвержденных Минтрудом РФ. Таким образом, работодатель будет принимать на работу тех специалистов, образование и опыт работы которых соответствует требованиям Стандарта.

Теперь перейдем к одному из важных сторон деятельности главного бухгалтера - это подписание платежных документов.

Подпись главного бухгалтера в банковской карточке

Инструкция ЦБ РФ от 30.05.2014 г. №153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» вступила в силу с 01.07.2014 г. (далее по тексту - Инструкция) и заменила предшествующую инструкцию ЦБ РФ от 14.09.2006 г. №28-И.

Напомним, что до 01.07.2014 г. банковской карточкой предусматривалось, что право первой подписи в общем случае принадлежит руководителю организации, а второй - главному бухгалтеру и (или) лицам, уполномоченным на ведение бухгалтерского учета (п.п.7.5-7.7 Инструкции ЦБ РФ от 14.09.2006 г. №28-И). Для этих целей в банковской карточке предусматривалось два поля.

Обновленной Инструкцией отменено деление образцов подписей в банковской карточке на первую и вторую подпись.

Согласно п.7.5 Инструкции в карточке, представляемой клиентом - юридическим лицом, указывается лицо (лица), наделенное (наделенные) правом подписи.

В качестве лица, наделенного правом подписи, может выступать единоличный исполнительный орган управляющей организации.

В карточке, представляемой клиентом - юридическим лицом, указывается не менее двух собственноручных подписей, необходимых для подписания документов, содержащих распоряжение клиента, если иное количество подписей не определено соглашением между банком и клиентом - юридическим лицом.

Возможные сочетания собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, определяются соглашением между банком и клиентом.

То есть в Инструкции нигде не установлена обязанность наделения правом второй подписи главного бухгалтера.

Однако руководитель организации может наделить этим правом любого работника организации, в том числе, главного бухгалтера, оформив:

- приказ о наделении правом подписи банковских документов;

- доверенность на право подписи банковских документов.

При этом переоформлять банковские карточки, которые были сданы в банк до 01.07.2014 г., не нужно (п.12.2 Инструкции №153-И).

На первый взгляд кажется, что отмена обязательной второй подписи в банковской карточке снимает с главного бухгалтера все проблемы, связанные с платежами. Но при этом не стоит забывать, что главный бухгалтер по-прежнему несет административную, уголовную и дисциплинарную ответственность.

Отмена обязательной второй подписи главного бухгалтера может стать почвой для создания бесконтрольных ситуаций, когда главный бухгалтер только по факту узнает о совершившихся хозяйственных операциях. И, как следствие, не имеет возможности исправить ситуацию.

Выводы

В завершение статьи хотелось бы отметить следующее. Безусловно, бухгалтерская профессия подразумевает наличие высоких профессиональных качеств. И вряд ли специалист, не обладающий высшим образованием, сможет разобраться в хитросплетениях налогового законодательства, быть хорошо подкованным в юридических вопросах. В реалиях сегодняшнего времени главному бухгалтеру приходится в режиме онлайн решать самые разнообразные задачи, касающиеся не только бухгалтерского и налогового учета. А высшее образование – это только основа, которая позволяет совершенствовать профессиональные навыки.

Но качественное высшее образование необходимо в крупных организациях с разнообразными операциями, не говоря о компаниях с иностранным капиталом, где нужно уметь составлять корпоративную отчетность по МСФО, профессионально владеть иностранным языком.

А вот бухгалтер небольшой компании с однотипными операциями вполне может справиться с ведением учета, не обладая высшим профессиональным образованием, что не мешает ему быть «мастером на все руки».

Статья актуальна на 11.02.15

Читайте также: