Может ли не принять рсв пенсионный фонд

Обзоры КонсультантПлюс

Еще несколько лет назад все работодатели (предприятия и индивидуальные предприниматели) должны были сдавать в Пенсионный фонд России в отношении всех работающих у них по трудовым договорам физических лиц ежеквартальную форму РСВ-1 (ПФР). Так как законодательство периодически меняется и теперь администрированием страховых взносов занимается ФНС РФ, поменялись название и адресат формы. Объявление о том, что форма РСВ теперь подается в налоговую инспекцию, было сделано контролирующими органами заблаговременно, но плательщики взносов испытывают в этом вопросе затруднения до сих пор, ведь часть отчетности до сих пор сдается в ПФР, СВЗ, например. Теперь форма носит название Единый расчет по страховым взносам, и ее по-прежнему каждый квартал сдают все работодатели-страхователи, но уже в ФНС России. В этот отчет теперь включены не только пенсионные взносы, но и взносы на социальное и обязательное медицинское страхование. Поэтому форму, как и прежде, можно называть РСВ, расшифровка аббревиатуры это позволяет: «расчет по страховым взносам».

Рассмотрим подробнее некоторые нюансы, которые скрывает в себе модифицированная, достаточно большая, форма РСВ-1 (2020). Подробную инструкцию по ее заполнению можно посмотреть в статье «Образец заполнения формы РСВ за 3 квартал 2020 года».

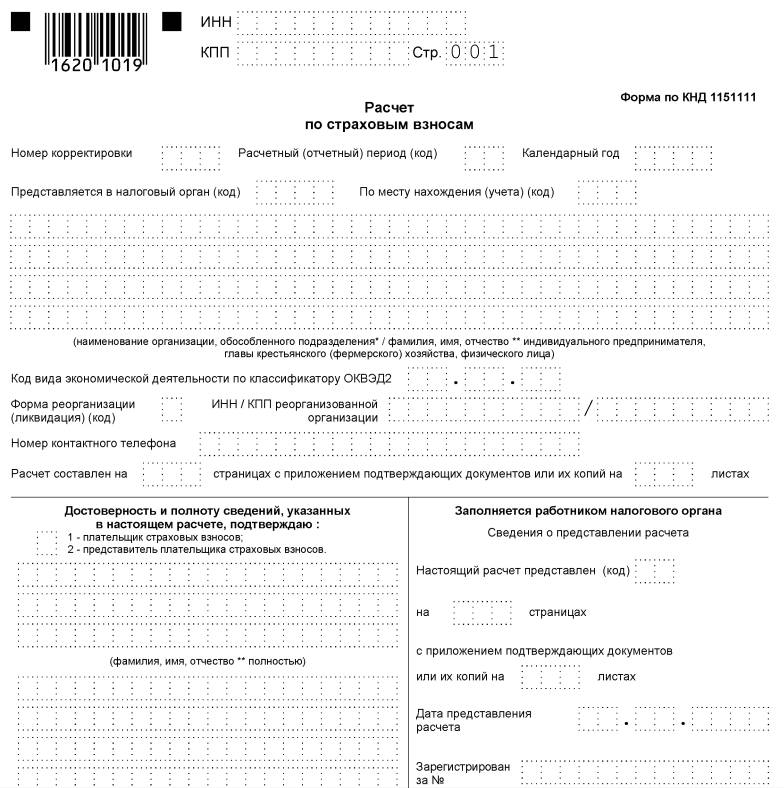

А сама форма выглядит так.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2020 году следующие:

- за I квартал 2020 г. — до 03.05.2019;

- за полугодие 2020 г. — до 30.07.2019;

- за 9 месяцев 2020 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/6940@ сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Что нужно заполнить

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/15569@ разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/26795@. В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Проверка составленного РСВ

Плательщик взносов самостоятельно контролирует правильность заполнения бланков и ведет их учет. В Письме от 06.03.2017 № БС-4-11/4047@ налоговики рассказали, как можно самостоятельно проверить заполненную форму РСВ. Для этих целей нужно использовать контрольные соотношения, проверочные таблицы по которым как раз и приведены в документе. Они помогут определить правильность отражения показателей.

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Некоторые пользователи, у которых установлен льготный тариф МСП и есть превышение предельной величины базы для взносов, стали жаловаться, что налоговая присылает им отрицательный протокол по РСВ со следующим описанием ошибки:

Ошибка 0400400013; Сумма начисленных СВ (нарастающим итогом с начала расчетного периода) по застрахованному лицу превышает максимально допустимую 284240

Ошибка 0400400013; СНИЛС х-х-х х стр.170 / тариф * 22% = 284240,01

Действительно в определенных случаях расчет по формуле, приведенной в описании ошибки, может приводить к получению результата по взносам до превышения, на копейку больше, чем должно быть:

- 172 995,84 (сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

И с учетом округления взносы получатся в сумме 284 240,01 руб.

Для того, чтобы быстро решить проблему и все-таки сдать РСВ , можно перебросить возникшую копейку на взносы сверх предельной базы.

Для этого следует найти в каком из месяцев второго или третьего квартала по льготному тарифу сумма взносов с базы, не превышающей предельную величину, округляется в большую сторону при использовании проверки по вышеописанной формуле и приводит к появлению лишней копейки. Далее создать документ Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ) и заполнить его. Копейка с базы до превышения должна автоматически переброситься на базу сверх предела.

Рассмотрим ситуацию на примере заполнения отчета за первое полугодие 2020 г.

По основному тарифу за полугодие у сотрудника рассчитаны взносы в сумме – 172 995,84 руб.

По льготному тарифу – 50 565,53 руб.

При этом по льготному тарифу за последние три месяца были рассчитаны взносы:

За апрель и май по 14 287 руб. (с базы по 142 870 руб.)

За июнь – 21 991,53 руб. (с базы до превышения 219 915,27 руб.).

Если за второй квартал просчитать суммы по формуле, приведенной в описании ошибки, то получится:

- 172 995,84 (Сумма взносов по сотруднику по основному тарифу) / 22% (основной тариф) * 22% + 50 565,53 (Сумма взносов по сотруднику по льготному тарифу) / 10% (льготный тариф) * 22% = 284 240,006 руб.

С учетом округления = 284 240,01 руб.

Если за последний три месяца по льготному тарифу сделать проверку, то получится, что за июнь сумма взносов по формуле должна округлиться в большую сторону на 1 копейку:

- 21 991,53 (взносы за июнь по льготному тарифу) / 10% (льготный тариф) * 22% = 48 381,366 руб. или 48 381,37 руб.

Поэтому корректировку по копейке будем производить в июне за июнь. Для этого введем документ Перерасчет страховых взносов и заполним его. Копейка по взносам с базы до предела перебросится на взносы сверх предельной величины

После этого автоматически в Разделе 3 по льготному тарифу за июнь сумма взносов с базы, не превышающей предельную величину ( строка 170 ), уменьшится на 1 копейку

Соответствующие изменения произойдут и в Подразделе 1.1 по льготному тарифу (код тарифа 20 ), где взносы за июнь с базы до превышения уменьшатся на 1 копейку ( строка 061 ), а с базы сверх лимита – увеличатся на эту же копейку ( строка 062 )

Описанные изменения в РСВ на примере первого полугодия можно внести вручную, без использования документа Перерасчет страховых взносов , однако в следующем квартале в Начислении зарплаты и взносов на вкладке Взносы программа автоматически внесен строку с переброской копеек.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибка в расчете взносов, возникающая при перерасчетах, когда была достигнута предельная величина базы для расчета страховых взносов.

- «Ошибка» в программах 1С при расчете страховых взносов по льготному тарифу для малого и среднего бизнесаК нам поступают обращения наших подписчиков по поводу некорректного расчета.

- Внимание! Правила пересчета взносов после обновления на ЗУП 3.1.10.491/3.1.14.97 при льготном тарифе МСП в случае превышения предельной величины базы взносовДля организаций, установивших с апреля 2020 года льготный тариф МСП.

- Ошибки в РСВ, 4-ФСС и среднему заработку, исправленные в ЗУП 3.1.14.12927.07.2020 г. выпущен очередной релиз ЗУП 3.1.14.129, в котором исправлены.

Карточка публикации

| Разделы: | Зарплата (ЗУП) |

|---|---|

| Рубрика: | Важно по 1С ЗУП / Отчетность по страховым взносам / ПРОМО: 1С ЗУП / Самое важное ЗУП |

| Объекты / Виды начислений: | Перерасчет страховых взносов, Расчет по страховым взносам |

| Последнее изменение: | 20.10.2020 |

(5 оценок, среднее: 5,00 из 5)

Все комментарии (10)

Спасибо большое. Все сделали как здесь рекомендовано. Отчет сдан.

Спасибо за обратную связь. Рады, что все получилось 🙂

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Здравствуйте!

Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: Личный кабинет с описанием что делали и какая ошибка появляется

Добрый день!

Выходит ошибка 0400400013, делаю все как Вы описали, но тогда появляется другая ошибка при отправке, что нарастающим итогом суммы не сходятся, что делать? Спасибо!

Добрый день!

Спасибо за статью.

Аналогичная ситуация. «Загуляла» копейка. при этом сумма превышения базы есть, а с учетом тарифа для МП, взносы по человеку начислены меньше чем 284 240. Но проверка все равно выдает, что начислено 284240,01руб в ошибке.

Ваш способ правки ошибки не срабатывает. т.к. в расчетах проблем с округлением нет. И после исправления, проверка нарастающим итогом пишет, что сумма ожидается на 1 коп. больше….

п.с. у людей у которых тоже есть превышение, но превышение наступает при использовании тарифа 20 в полной сумме — как у Вас в примере — такой ошибки не возникает.

а если по тарифу 20 база до превышения (в месяце превышения), например 7324руб, то копейка сразу теряется.

прошу прощения. разобралась как считается контроль… получается сумма взносов по контролю — 284240,0059…

при этом убирание копейки в сумму превышения, оставляет ошибку при проверке по нарастающему итогу всё равно..

Здравствуйте!

Чтобы можно было более детально разобраться почему ошибка не уходит, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день! Вы смогли разобраться с этой ошибкой? У нас такая же…

Здравствуйте!

Чтобы можно было более детально разобраться в проблеме, задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Каждая отечественная компания должна предоставлять контролирующим органам отчёты по страховым взносам. Организационно-правовая форма в этом случае не имеет значения. Документ подтверждает, что во внебюджетные организации перечислены сборы с выплат, произведённых персоналу. Но есть некоторые нюансы, из-за которых возникают сложности.

Требуется ли заполнение при отсутствии операций

Бесплатно по России

Нулевой расчёт по страховым взносам в ФНС всё равно предоставляется, даже если на протяжении расчётного периода отсутствовали начисления и какие-либо выплаты сотрудникам. Даже если сами показатели отсутствуют – отчёт всё равно сдают.

Только так налоговые службы получают сообщение о том, что за тот или иной период движения средств на счетах просто отсутствовали. Так налоговики отделают работодателей, которые просто не перечисляли деньги от граждан, намеренно уклоняющихся от своих обязанностей.

Надо ли сдавать

«Нулевой» вариант отчёта сдаётся в то же время, что и обычный вид документа. Значит, это делают после отчётного периода, не позднее 30 числа.

Есть конкретные даты в зависимости от квартала, по которому вносится информация:

- До 1 февраля 2021 года за весь 2020 год.

- Максимум до 30 октября при оформлении на 9 месяцев.

- Не позднее 30 июля, когда речь о полугодии.

- До 15 мая по кварталу.

1000 рублей – минимальный размер штрафов для тех, кто допускает нарушения в этой сфере. При серьёзных противоречиях и спорных ситуациях представители налоговых служб имеют право блокировать счета.

Сдавать документы нужно в налоговую службу, которая отвечает за учёт. От численности физических лиц и получателей различных выплат зависит вид, в котором бумаги передают:

- Строго электронно, если работает больше 10 человек.

- На бумаге можно сдавать, когда сотрудников – до 10 и меньше.

Как правильно заполнять

Приказ ФНС №ММВ-7-11/551@ содержит подробную информацию относительно правил по заполнению тех или иных документов.

При отсутствии информации и показателей для расчёта РСВ особенности заполнения в данном случае выглядят следующим образом:

- Титульный лист заполняется по стандартному порядку.

- Раздел 1 посвящают сводным данным, связанным с обязательствами плательщика по страховым взносам.

- Далее идут Подразделы, которые обозначаются как 1.2 и 1.5. Они связаны с обязательными видами страхования, медицинским и пенсионным для каждого конкретного подразделения.

- Раздел 3 содержит персонифицированные сведения относительно всех застрахованных лиц.

Отдельно проверяют правильность внесённых данных, для чего можно пользоваться специальными программами. ИНН и СНИЛС, ФИО с другими паспортными данными для застрахованных лиц уточняют заранее при возможности. Инспектора не примут расчёт, если буквы ё будут меняться на аналогичные.

Различия между этим видом отчётов и другой подобной документацией только в количестве сведений, которые заполняются в конкретном случае.

Инн указывают согласно сведениям из самого свидетельства о постановке на учёт. По сравнению с ИП, у компаний этот номер короче в два раза. То же самое касается КПП – их берут из непосредственных документов, которые были оформлены налоговыми органами.

Ип в строчке с КПП ставят прочерки, потому что у них сведения отсутствуют.

Отдельная строчка посвящена году, за который сдавался отчёт и периоду, на основании которого предоставляют сведения. Обязательно наличие всех сведений, связанных с деятельностью той или иной компании.

Два подраздела в первом приложении заполняют все работодатели. 1.3 и 1.4 применяют для отдельных категорий сотрудников, если они связаны с социальным обеспечением.

Третье приложение к первому разделу становится обязательным, если производились выплаты в связи со следующими явлениями:

- Погребение.

- Уход за детьми-инвалидами, в том числе – за счёт оплаты за дополнительные выходные дни.

- По рождении ребёнка.

- Если производилась постановка на учёт на ранних сроках беременности.

- Уход за детьми.

- Беременность, роды.

- Временная потеря трудоспособности.

Каждая выплата предполагает указание:

- Общей суммы по расходам.

- Оплаченных дней, на протяжении которых была потеряна трудоспособность.

- Общее количество случаев, которые служили основанием для перечислений.

Каждый бухгалтер сам выбирает, как удобнее заполнять титульники. Рекомендуется пользоваться специальными программами, которые позволяют часть информации вносить автоматически.

Пример

На специализированных сайтах можно увидеть, как заполняют РСВ при наличии различных обстоятельств.

Другие правовые аспекты

Статья 431 НК РФ тоже регулирует вопросы, связанные с оформлением документа, его передачей контролирующим органам.

Если представляется нулевой отчёт, работодатель просто сообщает о том, что за отчётный период у него не было:

- Страховых отчислений.

- Трудовых вознаграждений, которые часто служат в качестве расчётной базы.

- Общей деятельности за отчётный период.

Нулевые расчёты считаются таковыми условно, поскольку информации они содержат достаточно. В них всё равно содержатся сведения, которые позволяют рассчитывать стаж для сотрудника. Для этого и заполняют третий раздел, где приводят персональные данные на каждого.

Все числовые значения считаются равными нулю, соответствующие значения записывают в ячейках. Свободные части этой формы просто заполняются пропусками.

Обязательным требованием выступает сквозная нумерация страниц. На каждой из них надо заполнять сведения по ИНН и КПП. То же касается наличия даты заполнения вместе с печатью руководителя.

Есть официальный ряд требований, которые предъявляют к документу.

- Использование заглавных печатных букв, которые идут справа налево.

- При ручном внесении сведений цвет чернил должен быть чёрным или фиолетовым, либо синим. Остальные цвета под запретом, машина в их случае не распознает информацию, возникает необходимость повторной сдачи документа.

- Courier New высотой 16-18 мм – оптимальный выбор шрифта.

- Запрещено применять корректирующие средства и другие подобные составы. Лист рекомендуется переделать полностью, даже если допущены малейшие ошибки.

- Степлер или скрепку нельзя использовать для соединения страниц. Тем более – если их наличие негативно скажется на целостности самих листов, элементов печати.

- На отдельной странице распечатывают каждый из листов в отчёте.

- Только физические лица без ИНН заполняют строку «Фамилия __И. О.».

Полезное видео

Предлагаем посмотреть видео по теме статьи:

Заключение

Некоторые отчёты всё равно нужно заполнять, даже когда показатели для них отсутствуют. Страховые взносы не стали исключением. В этом случае работа с документами и пустыми ячейками серьёзно упрощается. Ячейки 1 и 3 разделов заполняются нулями, в других частях ставят прочерки.

Отсутствие КБК часто приводит к сложностям с формированием электронных отчётностях, поэтому о наличии такой информации лучше позаботиться заранее. Хорошо, если есть возможность провести профессиональную консультацию. Отдельное правило – не учитывать лиц, с которыми оформлены гражданско-правовые соглашения.

- Никому ничего не платили — нужна ли отчетность по взносам?

- Как сдать в налоговую нулевой единый расчет по страховым взносам

- Пример нулевого страхового расчета

- Итоги

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам.

Не игнорируйте мнение контролеров, так как может последовать:

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Заполнять в нулевом расчете нужно только обязательные листы:

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3.

Подробнее см. здесь.

При этом применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Более подробные разъяснения по заполнению нулевого ЕРСВ привели эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к указаниям прямо сейчас.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2020 году, вам потребуется:

- заполнить бланк расчета — скачайте его по ссылке для отчета за 2019 год или здесь для отчетности с 1-го квартала 2020 года (т.к. начиная с первой отчетной кампании 2020 года нужно применять бланк, утв. приказом от 18.09.2019 № ММВ-7-11/470@);

- проверить правильность внесенных данных (какой программой это лучше сделать, см. здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 1 квартал 2020 года.

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2020 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Штраф за непредоставление РСВ составляет 5% от суммы начисленных взносов (но не менее 1000 рублей) — это гарантированная финансовая потеря для любой организации, которая опоздала отчитаться по страховым взносам. Существуют и другие виды отчетности в связи с уплатой соцвзносов, которую курирует ФНС.

- Как оплачиваются новогодние праздники в 2021 году

- 31 декабря 2020 года — сокращенный рабочий день или нет?

- Какие ограничения ввели власти Санкт-Петербурга из-за коронавируса

- Судебная практика в связи с коронавирусом: обзор самых интересных дел

- Выходные дни в январе 2021 года

Какая отчетность сдается по соцвзносам

Расчет по страховым взносам (РСВ) — обязательная к предоставлению плательщиками отчетность. Страховые взносы уплачиваются на обязательное пенсионное, медицинское, социальное страхование и на страхование от несчастных случаев на производстве. В настоящее время уплата страховых взносов контролируется Федеральной налоговой службой. Ранее эти функции исполнялись внебюджетными фондами: Пенсионным и Фондом социального страхования. При неподаче отчетности штраф за несдачу РСВ-1 уплачивался в ПФР.

В связи с перечислением обязательных платежей на социальное страхование у плательщика возникает обязанность предоставлять следующую отчетность:

| Отчет | Куда предоставляется | Содержание отчета | Периодичность предоставления | Срок сдачи |

|---|---|---|---|---|

| РСВ | ИФНС | О начисленных страховых взносах | Ежеквартально | До 30 числа месяца, следующего за отчетным кварталом |

| СЗВ-М | ПФР | Списки работающих сотрудников | Ежемесячно | До 15 числа следующего месяца |

| СЗВ-СТАЖ | Сведения о стаже работников | Ежегодно | Не позднее 1 марта следующего года | |

| 4-ФСС | ФСС РФ | О начислении и уплате взносов на травматизм | Ежеквартально | На бумаге — до 20, электронно — до 25 числа месяца, следующего за отчетным кварталом |

Каждый контролирующий орган проверяет правильность предоставления своей отчетности. На компанию за нарушения налагается штраф за непредоставление отчетности в ПФР, ИФНС или ФСС, в зависимости от отчета.

Ответственность за несдачу РСВ

После передачи администрирования страховых взносов налоговым органам ответственность нарушения в этой области регламентируются налоговым законодательством. Штраф за непредоставление РСВ установлен статьей 119 НК РФ. Она предусматривает наложение штрафных санкций на провинившуюся компанию в размере 5% от неуплаченной суммы соцвзносов, исчисленной к уплате в просроченном отчете. Если компания все оплатила вовремя, но предоставила РСВ в ИФНС с опозданием, то ей придется заплатить минимальный штраф за несвоевременную сдачу РСВ — 1000 руб. (п. 2 ст. 119 НК РФ).

Кроме того, если плательщик обязан предоставлять отчет в электронном виде, а сдал его на бумаге, то его оштрафуют на 200 руб. (ст. 119.1 НК РФ). В 2020 году порог, при котором организация вправе предоставить отчет, снижен до 10 человек. Все предприятия с большей численностью обязаны сдавать отчетность в электронном виде.

Пример, как рассчитать штраф за несдачу РСВ в 2020 году

ООО «Компания» с численностью работников 30 человек предоставила РСВ за 2019 год 10.02.2020. Отчет отправлен почтой в бумажном виде. Сумма к уплате за декабрь составила 300 000 руб. и перечислена была в тот же день, то есть тоже с опозданием. Поскольку организация не уплатила вовремя взносы и опоздала с отчетом, штраф составит 5% от неуплаченного размера соцвзносов. Кроме того, организация обязана отчитаться в электронном виде. За нарушение порядка сдачи к ней применена еще одна штрафная санкция в размере 200 руб.

Штраф за РСВ составит:

300 000 × 5% + 200 руб. = 15 200 руб.

Какие правила были установлены ранее

За периоды до 01.01.2017 расчет по страховым взносам предоставлялся в Пенсионный фонд. Штраф за несвоевременную сдачу отчета в ПФР устанавливался статьей 46 212-ФЗ и исчислялся по несколько иным правилам. Минимальный штрафной платеж составлял 1000 руб. Но было уточнение, что его сумма рассчитывается исходя из суммы взносов, начисленной к уплате за последние три месяца отчетного периода. В итоге тариф штрафных санкций упростили и установили в размере 5%.

Законом 212-ФЗ предусматривался не только штраф за несвоевременную сдачу отчетности в ПФР, но и ответственность за несоблюдение порядка предоставления РСВ-1. Если отчет сдавался в бумажном виде при обязанности электронной формы, то взыскивался штраф в размере 200 руб.

За что штрафует Пенсионный фонд

В связи с уплатой страховых взносов на каждое лицо, подлежащее обязательному пенсионному страхованию, работодатель обязан сдавать отчеты в ПФР:

- СЗВ-М — сведения о застрахованных лицах;

- СЗВ-СТАЖ — сведения о стаже.

Штраф Пенсионного фонда за несвоевременную сдачу отчета установлен статьей 17 закона 27-ФЗ «О персонифицированном учете». Штрафные санкции предусмотрены в размере 500 руб. за каждое лицо, в отношении которого сведения не поданы или поданы с ошибкой.

Ответственность за непредоставление 4-ФСС

Уплата взносов на травматизм регулируется Федеральным законом 125-ФЗ от 24.07.1998. Этот вид соцвзносов полностью оставлен в зоне ответственности Фонда социального страхования. ФСС контролирует начисление, перечисление обязательных платежей и финансирование мероприятий по снижению травматизма на предприятии.

Статьей 26.30 закона установлена ответственность за непредоставление 4-ФСС в размере 5% от суммы начисленных к перечислению платежей. Штрафные санкции не могут превышать 30% размера от начисления. Минимальный размер санкции составляет такую же сумму, как и штраф за несданный отчет в ПФР, — 1000 руб.

Камеральная проверка (далее КП) проводится непосредственно по месту нахождения органа контроля, т.е. территориального отделения ПФР (УПФР) на основе расчетов по начисленным и уплаченным страховым взносам, представленных страхователем, а также других документов, которые имеются у органа контроля. Это мероприятиепроводится без какого-либо специального разрешения со стороны руководителя органа контроля и без согласований с плательщиком страховых взносов.

КП проводится в течение, но не позднее (!) трех месяцев со дня представления страхователем отчетности по начисленным и уплаченным страховым взносам по форме РСВ-1.

Предположим, организация прекращает свою деятельность в связи с ее ликвидацией до конца расчетного периода. Тогда она обязана до дня подачи в ИФНС заявления о государственной регистрации юридического лица в связи с его ликвидацией, представить в УПФР расчет по начисленным и уплаченным страховым взносам. Период: с начала расчетного периода по день представления указанного расчета включительно.

При этом КП проводится сотрудниками отдела администрирования во внеочередном порядке, для того, чтобы организация могла получить справку по форме, установленной ПФР об отсутствии долговых обязательств по страховым взносам, штрафам и пени для предоставления ее в ИФНС.

Но вот досада, даже если сотрудники Пенсионного фонда приняли у вас расчет по форме РСВ-1, это вовсе не означает, что в нем нет ошибок. Они могут быть выявлены позже в ходе КП.

КП показывает зубки

Итак, ошибки. При проведении КП проверяется не только правильность исчисления того или иного страхового взноса, но также сопоставляются показатели, отражаемые в разных отчетностях, в том числе за прошедшие периоды для выявления возможных оплошностей.

О каких ошибках может идти речь? Во-первых, об арифметических, т.е. тех, которые не влияют на сумму страховых взносов.

Во-вторых, о расхождениях при округлении денежных показателей. Вы, я думаю, в курсе, что значения показателей менее 50 копеек отбрасываются, а значения показателей 50 копеек и более округляются до целого рубля. Округление до целых рублей базы для начисления страховых взносов, а также исчисленных сумм страховых взносов, производится строго после суммирования всех данных индивидуального учета в целом по плательщику.

Ну и, наконец, третье – занижение или завышение сумм страховых взносов.

Если в ходе КП выявлены ошибки или несоответствия, об этом сообщается страхователю с требованием представить в течение пяти дней (ст. 34 Закона № 212-ФЗ) необходимые пояснения или внести соответствующие исправления в отчет.

Указанное Требование может поступить к вам в виде телефонограммы, по телекоммуникационным каналам связи или по почте. Причем письмо с требованием о предоставлении пояснений направляется органом контроля только на юридический (!) адрес и считается полученным через шесть рабочих дней со дня направления.

Помните!

Вы не обязаны специально готовить для КП расшифровки, справки и т. д. Вы можете представить копии выписок из регистров бухгалтерского учета и копии других имеющихся у вас документов, на основании которых вы начисляли страховые взносы. Кстати, сведения о законности применения вашей организацией пониженных тарифов, если таковые имеют место быть, передаются налоговыми органами в органы контроля за уплатой страховых взносов в электронной форме без вашего участия.

Когда молчание — не золото

Требование о предоставлении пояснений игнорировать нельзя ни в коем случае и вот почему. Разбор полетов по требованию о предоставлении пояснений выгоден вам в первую очередь. Ибо в противном случае у вас начнутся проблемы следующего характера.

По истечении 10–15 дней вашего партизанского молчания камеральщики самостоятельно переправят ошибки в форме РСВ-1, чтобы все-таки завершить КП и улучшить показатели отчетности по отделу. Но при этом расчет по индивидуальным сведениям, как вы сами понимаете, останется без изменений…

А что станут делать сотрудники отдела персонального учета, чтобы состыковать ваши показатели СВЗ с подкорректированными показателями РСВ? Затрудняюсь ответить однозначно.

Может быть, они криво исправят суммы в ту сторону, какая нужна им. Может быть, вызовут вас для корректировки, что очень маловероятно, особенно если численность вашей организации менее 50 человек. Может быть, «забьют» на вашу компанию, скинув ее в процент отбраковки. Дело в том, что стопроцентной стыковки по всем, зарегистрированным в управлении компаниям фактически никто не требует. Когда количество застрахованных в целом по управлению исчисляется сотнями тысяч, то достаточно обработать и 99,9%. Таким образом, ваши сотрудники получат круглый нуль на свой лицевой счет. Угадайте, к кому они предъявят претензии, когда поймут, что этот период работы не включен им в страховой пенсионный стаж? Конечно, к работодателю!

А, кроме того, о проведенных без вашего согласия правках вы, скорее всего, так и не узнаете. Зато, когда в следующем квартале вы придете сдавать очередной отчет, его могут не принять из-за несоответствия данных по накопительным итогам. Вам тогда придется все отчеты переделывать заново.

Маленькие хитрости

Довольно часто у бухгалтеров возникает вопрос: начисляются ли страховые взносы с подарков сотрудникам компании?

Не облагаются страховыми взносами только те подарки сотрудникам, которые передаются им по оформленному договору дарения. По сути это гражданско-правовой договор, предметом которого является переход права собственности или иных вещных прав на имущество. А выплаты по таким соглашениям освобождены от обложения страховыми взносами (ч. 3 ст. 7 закона № 212-ФЗ). Наличные денежные средства подпадают под категорию подарка. Важно лишь, чтобы получение таких подарков не было предусмотрено в трудовом договоре. Бухгалтер может также попытаться включить стоимость таких подарков в налоговые расходы, уменьшив облагаемую базу. Однако это момент спорный, к которому проверка может прицепиться. Ибо хоть какие-то начисления с сумм подарка в тот или иной государственный бюджет должны поступить. А вот если подарок куплен из чистой прибыли, то обложению страховыми взносами он не подлежит и точка.

Ошиблись? Поправим!

- Арифметические (технические) ошибки вы можете исправить прямо в первичном отчете (номер корректировки 000 на титульном листе), перечеркнув неверное значение показателя, вписав правильное значение и поставив подпись, заверить которую вы должны печатью вашей организации с указанием даты исправления. Такой порядок установлен п. 1.2 «Рекомендуемого порядка заполнения расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

При этом, как вы поняли, дата, установленная законом для окончания проведения КП, не сдвигается.

Вам придется уплатить разницу в бюджет ПФР. На эти суммы вам будет начислена пеня. Постарайтесь сделать перечисления где-то дней за пять до сдачи корректировочного отчета, чтобы платежи на момент подачи нового РСВ успели оказаться в системе ПФР. Также не забудьте уменьшить сумму налога на прибыль (так как доначисленная сумма страховых взносов уменьшает облагаемую базу).

А что в законе?

Пункт 5 статьи 34 Федерального закона № 212-ФЗ предусматривает, что если камеральщик в отсутствии ваших пояснений обнаружит факт совершения правонарушения, он обязан составить акт проверки в порядке, установленном статьей 38. И взыскать штраф в размере 20% неуплаченной суммы страховых взносов по каждому виду страхования, или 40%, если вышеназванные деяния совершены умышленно.

А что на практике?

Вообще-то на основании ч. 1 ст. 46 БК РФ 83% от взысканной суммы штрафа подлежит перечислению в бюджет ПФР. Но, отдельно взятый камеральщик не заинтересован заниматься перерасчетом и составлять лишние акты, вешая на себя дополнительную работу. Он ведь не продавец, сидящий на процентах от дохода. Ну, он может сделать для вас исключение, если вы его очень разозлите. Самое главное, не дожидайтесь, пока руководитель Пенсионного фонда подпишет распоряжение о проведении выездной проверки по страховым взносам за период, в котором была допущена ошибка в расчете.

Тем более что при привлечении плательщиков страховых взносов к ответственности территориальным органам ПФР рекомендовано исходить из того, что обязанность по доказыванию обстоятельств, свидетельствующих о факте нарушения законодательства о страховых взносах и виновности плательщика в его совершении, возлагается на территориальные органы ПФР. А вы, в свою очередь, не станете торопиться оплачивать штраф. Так дело может дойти и до суда.

Если же взносы завышены, то вы вправе (!) скорректировать отчет, если хотите. Но суммы, указанные в РСВ и СВЗ, должны совпадать. При пересчете излишне начисленных страховых взносов в сторону уменьшения не забудьте доначислить и перечислить налог на прибыль (так как излишне начисленные страховые взносы занизили облагаемую базу).

Если вы сами обнаружили ошибку, которая была вами допущена при составлении расчета, вы имеете право сдать корректировочный вариант по форме РСВ-1 (001, 002…) независимо от того, была тем либо иным образом завершена КП за корректируемый вами период или нет.

Помните!

Предоставление корректировочного отчета после окончания отчетной компании не грозит вам штрафными санкциями в любом случае. Так что смело представляйте столько отчетов с поправками, сколько вам необходимо за любой квартал даже в конце расчетного периода.

Но, предположим, что вам повезло и в ходе КП не выявлено ни ошибок, ни расхождений. Тогда КП на этом завершается. Рыбка попалась на крючок. Только вот о результатах вам уже не сообщат. И это плохо, потому что опасности все еще подстерегают вас.

Что делать, если?

Бухгалтер компании-плательщика «А» в ходе переговоров со специалистом УПФР по вопросу ошибок в форме РСВ-1 обнаружил, что сумма начисленных страховых взносов по всем КБК за отчетный период была занижена. Однако в предыдущем периоде у компании имелась переплата страховых взносов. Причем сумма по всем КБК превышала сумму страховых взносов этого вида страхования, заниженную в последующем периоде. Кроме того, указанная переплата не была ранее зачтена в счет иных задолженностей по данному виду страхования. В данном случае состав правонарушения, предусмотренный ст. 47 Федерального закона № 212-ФЗ, отсутствует, поскольку занижение суммы страховых взносов не приводит к возникновению задолженности по страховым взносам перед конкретным внебюджетным фондом.

Бухгалтер компании «В» во время составления отчета по форме РСВ-1 за III квартал обнаружил, что во II квартале сумма страховых взносов была им занижена. Для того чтобы не ломать отчеты предыдущего периода, бухгалтер принял решение зачесть недостающие суммы во взносы третьего квартала. Потому что в случае, если у страхователя имеется переплата по страховым взносам в более поздние периоды по сравнению с тем периодом, когда возникла задолженность, страхователь может быть также освобожден от ответственности.

Маленькие хитрости

Допустим, что за отчетный период в организации была проведена выездная совместная проверка ПФР и ФСС. Проверяющие бывают разной квалификации. Так вот эти – никаких ошибок не выявили. Но сам бухгалтер, под прессингом контролеров вынужденный более внимательно рассмотреть свои проводки и своды удержаний и начислений, обнаружил факт занижения страховых взносов. Ойкнул, но промолчал. В этом случае организация после окончания проверки может смело представить в ПФР уточненный расчет по форме РСВ-1, в котором организация доначислит страховые взносы (п. 2 ч. 4 ст. 17 Закона № 212-ФЗ). Только вряд ли это целесообразно для страхователя: период проверен, ошибки не найдены. Зачем же увеличивать страховые взносы к уплате за этот период и платить пени?

Рыбка в реке – еще не в руке

Исходов завершенной КП может быть несколько, а именно три:

- КП завершена успешно

- КП завершена с актом

- КП завершена со справкой

Не поленитесь, узнайте у камеральщиков результат.

1. Ну, понятие «успешно» говорит само за себя. Можете работать, пить, кушать и спать спокойно. УПФР не потревожит вас до следующей отчетной компании.

2. А вот если КП завершена с актом, значит, она собирается откусить от вас энную сумму денег в виде штрафа за несвоевременную сдачу отчета по форме РСВ-1. Напоминаю, штраф установлен в размере 5 процентов суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Оформлением Акта КП может заниматься либо камеральщик, который завершил проверку вашей организации, либо специально выделенный для этого сотрудник отдела Администрирования. Зависит от организации структуры УПФР. Акт вам могут вручить лично в обмен на доверенность в течении 5 дней со дня завершения КП. Но, скорее всего, направят по почте на ваш юридический (!) адрес, или в электронном виде по телекоммуникационным каналам связи.

Помните!

Наличие на дату составления акта факта уплаты страховых взносов не влияет на применение к плательщику страховых взносов ответственности за нарушение им установленного законодательством срока представления расчета и не влечет за собой уменьшения размера штрафа.

Если вы согласны с суммой штрафа, то можете сразу по получении акта его оплатить. Образец платежного поручения на оплату штрафа можно получить у сотрудника УПФР. Все остальное будет проходить без вашего участия. А именно, принятие Решения и сопоставление в ноль сумм вашей платежки, поступившей на счет ПФР с долгом по штрафу.

В случае, когда вы не согласны с фактами, изложенными в акте проверки, то в течение 15 дней со дня получения акта вы вправе представить в УПФР (территория) письменные возражения по указанному акту в целом или его отдельным положениям. Вы вправе приложить к возражениям заверенные копии документов, подтверждающие обоснованность ваших возражений. Срок на рассмотрение которых установлен законом – 10 дней со дня истечения 15-дневного срока.

Если в УПФР ваш вопрос не решится, то в день и по адресу, указанным на Уведомлении (или в тексте самого Акта), вы должны явиться в Главное управление (ГУ) вашего округа с документально подтвержденными возражениями. Тогда решение о взыскании с вас штрафа может быть отменено. Все это регулируется статьей 38 Федерального закона № 212-ФЗ.

3. Завершение КП со справкой означает, что за вашей компанией повис долг за отчетный период либо по страховым взносам (недоимка), либо по пеням (за несвоевременное перечисление платежей). Дальнейшая судьба вашего отчета теперь передается из рук в руки от камеральщиков к сотрудникам, которые заняты процессом взыскания. Обычно это выделенная группа специалистов УПФР и все дальнейшие переговоры вы будете вести с ними.

Заключение

Итак, окинув взглядом вышеизложенное, вы поймете, что камеральная проверка (КП), если как следует ее изучить, на практике опасна не более, чем акула, сервированная на тарелочке с голубой каемочкой.

Читайте также: