Можно ли уточнить платежи в пфр

В соответствии с ч.1,8 ст.15 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон 212-ФЗ) сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов в каждый государственный внебюджетный фонд отдельными расчетными документами, направляемыми в ПФР, ФФОМС на соответствующие счета Федерального казначейства.

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Министерства финансов России от 01.07.2013г. №65н главным администратором страховых взносов в бюджет Пенсионного фонда и Фонд обязательного медицинского страхования является Пенсионный фонд России. Согласно п.2 ст. 144 БК РФ бюджетами государственных внебюджетных фондов Российской Федерации являются:

- бюджет Пенсионного фонда Российской Федерации (ПФР);

- бюджет Фонда социального страхования Российской Федерации (ФСС);

- бюджет Федерального фонда обязательного медицинского страхования (ФФОМС).

Таким образом, у ПФР и ФФОМС разные внебюджетные фонды.

В соответствии с ч.8 ст.18 Закона 212-ФЗ при обнаружении плательщиком страховых взносов ошибки в оформлении поручения на перечисление страховых взносов, пеней и штрафов, не повлекшей их не перечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, плательщик вправе подать в орган контроля заявление об уточнении основания, типа и принадлежности платежа с связи с допущенной ошибкой. Уточнение платежей из одного государственного внебюджетного фонда в другой не допускается. Таким образом, уточнить платеж не представляется возможным.

В соответствии с ч.21 ст.26 Закона 212-ФЗ зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа.

В вашем случае для проведения зачета излишне уплаченных страховых взносов в счет предстоящих платежей, либо погашения задолженности по страховым взносам по страховой части трудовой пенсии необходимо представить письменное заявление в территориальное Управление Пенсионного фонда РФ по месту учета оформленным в соответствии с Приказом Министерства труда и социальной защиты Российской Федерации от 04.12.2013г. №712н (форма 22-ПФР).

При этом орган контроля за уплатой страховых взносов осуществляет начисление пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет до дня принятия органом контроля за уплатой страховых взносов решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов.

В соответствии с ч.ч.1, 8 ст.15 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон 212-ФЗ) сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов в каждый государственный внебюджетный фонд отдельными расчетными документам, направляемыми в ПФР, ФФОМС на соответствующие счета Федерального казначейства.

В соответствии с ч.8 ст.18 Закона 212-ФЗ при обнаружении плательщиком страховых взносов ошибки в оформлении поручения на перечисление страховых взносов, пеней и штрафов, не повлекшей их не перечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, плательщик вправе подать в орган контроля заявление об уточнении основания, типа и принадлежности платежа в связи с допущенной ошибкой. Уточнение уплаченных страховых взносов в бюджет одного государственного внебюджетного фонда в счет платежей по страховым взносам в бюджет другого государственного внебюджетного фонда не допускается.

В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказом Министерства финансов России от 01.07.2013г. №65н главным администратором страховых взносов в бюджет Пенсионного фонда и Фонд обязательного медицинского страхования является Пенсионный фонд России. Согласно п.2 ст. 144 БК РФ бюджетами государственных внебюджетных фондов Российской Федерации являются:

- бюджет Пенсионного фонда Российской Федерации (ПФР);

- бюджет Фонда социального страхования Российской Федерации (ФСС);

- бюджет Федерального фонда обязательного медицинского страхования (ФФОМС).

Таким образом, у ПФР и ФФОМС разные внебюджетные фонды.

Так в соответствии с п.4 ч.6 ст.18 Закона 212-ФЗ (на который Вы делаете ссылку) обязанность по уплате страховых взносов не признается исполненной в случае неправильного указания плательщиком страховых взносов в поручении на перечисление суммы страховых взносов номера счета Федерального казначейства, кода бюджетной классификации и (или) наименования банка получателя, повлекшего неперечисление данной суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства. В связи с тем, что платежи перечисленные по КБК ФФОМС поступают в бюджет ФФОМС следует, что в бюджет ПФР данные суммы не поступили. Таким образом, ошибка в указании КБК повлекла за собой неперечисление данной суммы в бюджет соответствующего государственного внебюджетного фонда и обязанность по уплате страховых взносов не признается исполненной.

В соответствии с ч.6 ст.26 Федерального закона от 24 июля 2009г. №212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” зачет сумм излишне уплаченных страховых взносов, пеней и штрафов осуществляется по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа по форме, утвержденной органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

В связи с вышеизложенным, предлагаем обратиться с заявлением о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов, оформленным в соответствии с постановлением Правления ПФР от 22 декабря 2015г. № 511 н «Об утверждении форм документов, применяемых при осуществлении Пенсионным фондом Российской Федерации зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов» (форма 22-ПФР).

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

В начале 2017 года изменились платежные поручения по страховым взносам. В платежках поменялись КБК, реквизиты получателя, а также другие значения. Однако у нас есть хорошая новость: многие ошибки налоговики исправят в автоматическом режиме без заявлений бухгалтеров.

Если вы отправили страховые взносы на старые реквизиты фондов

С 1 января 2017 года страховые взносы нужно перечислять в ИФНС, а не в фонды (федеральные законы от 03.07.2016 № 243-ФЗ и № 250-ФЗ). Это касается и платежей за прошлые годы. По этой причине у вас в платежках поменялись КБК и реквизиты получателя страховых взносов. Предположим, в начале года вы ошиблись и неправильно заполнили платежное поручение, например вместо ИНН, КПП и наименования налоговой инспекции вы вписали данные фонда. Тогда налоговики исправят платежи в автоматическом режиме. И вам не понадобится обращаться к чиновникам с просьбой уточнить платеж или вернуть деньги.

Налоговики и Федеральное казначейство обещают автоматически перекодировать неверные платежи, исправить старые КБК на новые, изменить получателя взносов (совместное письмо ФНС России от 17.01.2017 № ЗН-4-1/540 и Казначейства России от 16.01.2017 № 07-04-05/05-46).

Платежи, которые вы ошибочно отправили в фонды, все равно поступят к налоговикам. И вам не придется платить пени и штрафы за просрочку уплаты взносов. Инспекторы отразят деньги тогда, когда вы фактически их отправили. Но если вы хотите поскорей исправить платежи, вы вправе обратиться в налоговую инспекцию с заявлением об уточнении банковских поручений. Образец заявления смотрите ниже.

Если вы ошиблись в статусе плательщика (поле 101)

В 2017 году у бухгалтеров возникли сложности с полем 101 «Статус плательщика» платежных поручений по взносам. В 2016 году при уплате страховых взносов работников компании и ИП отражали в этом поле статус 08. Этот код предусмотрен для плательщиков страховых взносов в правилах заполнения поручений (приложение № 5 к приказу Минфина России от 12.11.2013 № 107н). Изменений в порядок заполнения платежек чиновники не вносили. В связи с тем что взносы стали контролировать налоговики, у бухгалтеров появились вопросы, не поменялся ли с 2017 года статус плательщика.

Чиновники выпустили несколько противоречивых разъяснений. Сначала они рекомендовали указывать в поле 101 статус 08. Затем появилась информация, что нужно отражать статус 14 (совместное разъяснение от 26.01.2017 ФНС России № БС-4-11/1304@, Правления ПФР № НП-30-26/947 и ФСС РФ № 02-11-10/06-308-П). Однако платежные поручения со значением 14 многие банки не пропускают. Поэтому налоговики посоветовали компаниям вписывать в поле 101 статус, предусмотренный для плательщиков налогов, — 01 (письмо ФНС России от 03.02.2017 № ЗН-4-1/1931@).

Какой бы статус вы ни указали, платеж все равно попадет в бюджет. Уточнять платеж не надо. Тем более что чиновники и банки пока не договорились, какое значение верное.

Банки обещают доработать программные обеспечения так, чтобы они позволяли провести платеж по страховым взносам работников со статусом 14. Пока этого не произошло, указывайте значение 01 (взносы работников) или 09 (взносы ИП). Платежки со статусом 08 также пройдут.

Ошибки в платежке и как их исправить?

Нюансы, требующие особого внимания

Если вы отправили страховые взносы на старые реквизиты фондов, а не налоговикам, ИФНС автоматически перекодирует платежи. Просрочки с уплатой взносов в этом случае нет.

Вы вправе уточнить платеж, подав в ИФНС заявление. Впишите данные платежного поручения, в котором допустили ошибки. Укажите, что хотите исправить.

Банки не пропускают платежки по взносам со статусом 14. Поэтому указывайте статус 01 или 09.

Образец заявление на уточнение платежа

Платежным поручением от 02.02.2017 № 10 ООО «Прогресс» оплатило взносы на пенсионное страхование за январь 2017 года в сумме 10 000 руб.

По ошибке компания отразила в платежке КБК на 2016 год. Оплата взносов на пенсионное страхование произведена в 2017 году. Поэтому код должен быть – 182 1 02 02010 06 1010 160.

Просим:

– считать в платежном поручении от 02.02.2017 № 10 правильным КБК 182 1 02 02010 06 1010 160 (п. 7 и 8 ст. 45 НК РФ);

– уточнить платеж и не начислять пени, так как компания вовремя исполнила обязанность по уплате страховых взносов за январь 2017 года. Кроме того, ошибка в КБК не повлекла неперечисление взносов в бюджет.

Приложение: платежное поручение от 02.02.2017 № 10

Как узнать про переплату и что с ней делать

Переплата может возникнуть по разным причинам, например, когда вы:

- ошиблись в расчётах и перечислили больше, чем нужно;

- не применили пониженный тариф и после уплаты пересчитали взносы;

- неправильно заполнили в платёжном поручении сумму или перепутали КБК;

- уплатили взносы по требованию, а налоговики или соцстрах списали эти же суммы с расчётного счёта.

Выявить переплату можно самостоятельно, но она не всегда совпадает со сведениями налоговиков и соцстраха.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Чтобы сверить расчёты по взносам от несчастных случаев, обратитесь в территориальное отделение соцстраха за актом сверки по форме 21-ФСС РФ. Заказать его можно в электронном виде через сайт госуслуг.

Пользователи сервиса «Моё дело» могут заказать акт сверки с налоговой и фондами в личном кабинете, результат придёт туда же.

Электронную подпись всем пользователям мы оформляем бесплатно!

Согласно п. 1.1 ст. 78 НК РФ излишне уплаченные взносы можно:

- зачесть по тому же виду взносов в счёт предстоящих платежей или задолженности, в том числе по пеням и штрафам;

- вернуть на расчётный счёт.

Распорядиться переплатой можно в течение трёх лет со дня перечисления в бюджет лишних взносов.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Особенности зачёта и возврата страховых взносов в 2020 году

При возврате и зачёте действуют такие правила:

- Взносы нельзя зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам не получится «перекрыть» долг по взносам в соцстрах или по налогу при УСН.

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по таким же взносам. Например, переплату пенсионных взносов можно направить на погашение пеней по ним.

- Если есть задолженность по взносам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

В п. 6.1 ст. 78 НК РФ говорится, что нельзя вернуть пенсионные взносы, если ПФ успел разнести их по индивидуальным счетам застрахованных физлиц. Но Конституционный Суд в Постановлении № 32-П от 31.10.2019 признал этот запрет недопустимым и обязал законодателей внести изменения в НК РФ.

Проектом Федерального закона N 953961-7 в Налоговый кодекс внесли соответствующие поправки. Они должны вступить в силу с 1 января 2021 года, но разнесённую переплату можно вернуть уже сейчас. Но только в том случае, если человек, за которого переплатили взносы, ещё не вышел на пенсию.

За 2 квартал 2020 года малый бизнес из пострадавших от коронавируса отраслей освободили от уплаты страховых взносов за работников (кроме платежей в соцстрах от несчастных случаев). Точнее, на апрель, май и июнь установили тариф 0%. Если вы имеете право на такое освобождение, но уже заплатили взносы по обычной ставке, переплату налоговики пообещали зачесть в счёт предстоящих начислений без вашего обращения в ИФНС.

С аутсорсингом «Моё дело Бухобслуживание» все ваши расчёты с бюджетом будут в порядке — вы не потратите ни копейки лишнего. А ещё вы в несколько раз снизите расходы на содержание штатных бухгалтеров.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2020 г. можно вернуть или зачесть взносы, которые вы переплатили в 2017 году и позже.

Заявление можно подать:

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело» , если у вас есть учётная запись.

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Сроки возврата

Налоговики возвращают переплату страховых взносов в течение месяца со дня получения заявления. В этот срок они должны:

- провести с вами сверку взаиморасчётов (при необходимости);

- зачесть переплату или её часть в счёт погашения долга (если есть долг);

- принять решение о возврате, на которое отводится 10 рабочих дней;

- передать его в казначейство для оплаты;

- после принятия решения сообщить о нём заявителю в течение 5 рабочих дней.

Если вы сдавали отчёт РСВ или корректировку, в которых показали излишне уплаченные взносы, то решение о возврате примут через 10 рабочих дней со дня, следующего после окончания камеральной проверки. Срок её проведения — 3 месяца со дня представления расчёта по страховым взносам.

Если при «камералке» налоговики обнаружат нарушения законодательства о налогах и сборах, то срок будет отсчитываться с даты, следующей за вступлением в силу решения по проверке.

Соцстрах возвращает излишне уплаченные взносы от несчастных случаев в тот же срок — в течение месяца с момента получения заявления.

Как учитывать возврат страховых взносов

Возвращённые взносы и проценты за просрочку возврата не считаются доходом для налога на прибыль, так как не относятся к экономической выгоде. В состав доходов при УСН они тоже не включаются.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

В начале 2017 года изменились платежные поручения по страховым взносам. В платежках поменялись КБК, реквизиты получателя, а также другие значения. Однако у нас есть хорошая новость: многие ошибки налоговики исправят в автоматическом режиме без заявлений бухгалтеров.

Если вы отправили страховые взносы на старые реквизиты фондов

С 1 января 2017 года страховые взносы нужно перечислять в ИФНС, а не в фонды (федеральные законы от 03.07.2016 № 243-ФЗ и № 250-ФЗ). Это касается и платежей за прошлые годы. По этой причине у вас в платежках поменялись КБК и реквизиты получателя страховых взносов. Предположим, в начале года вы ошиблись и неправильно заполнили платежное поручение, например вместо ИНН, КПП и наименования налоговой инспекции вы вписали данные фонда. Тогда налоговики исправят платежи в автоматическом режиме. И вам не понадобится обращаться к чиновникам с просьбой уточнить платеж или вернуть деньги.

Налоговики и Федеральное казначейство обещают автоматически перекодировать неверные платежи, исправить старые КБК на новые, изменить получателя взносов (совместное письмо ФНС России от 17.01.2017 № ЗН-4-1/540 и Казначейства России от 16.01.2017 № 07-04-05/05-46).

Платежи, которые вы ошибочно отправили в фонды, все равно поступят к налоговикам. И вам не придется платить пени и штрафы за просрочку уплаты взносов. Инспекторы отразят деньги тогда, когда вы фактически их отправили. Но если вы хотите поскорей исправить платежи, вы вправе обратиться в налоговую инспекцию с заявлением об уточнении банковских поручений. Образец заявления смотрите ниже.

Если вы ошиблись в статусе плательщика (поле 101)

В 2017 году у бухгалтеров возникли сложности с полем 101 «Статус плательщика» платежных поручений по взносам. В 2016 году при уплате страховых взносов работников компании и ИП отражали в этом поле статус 08. Этот код предусмотрен для плательщиков страховых взносов в правилах заполнения поручений (приложение № 5 к приказу Минфина России от 12.11.2013 № 107н). Изменений в порядок заполнения платежек чиновники не вносили. В связи с тем что взносы стали контролировать налоговики, у бухгалтеров появились вопросы, не поменялся ли с 2017 года статус плательщика.

Чиновники выпустили несколько противоречивых разъяснений. Сначала они рекомендовали указывать в поле 101 статус 08. Затем появилась информация, что нужно отражать статус 14 (совместное разъяснение от 26.01.2017 ФНС России № БС-4-11/1304@, Правления ПФР № НП-30-26/947 и ФСС РФ № 02-11-10/06-308-П). Однако платежные поручения со значением 14 многие банки не пропускают. Поэтому налоговики посоветовали компаниям вписывать в поле 101 статус, предусмотренный для плательщиков налогов, — 01 (письмо ФНС России от 03.02.2017 № ЗН-4-1/1931@).

Какой бы статус вы ни указали, платеж все равно попадет в бюджет. Уточнять платеж не надо. Тем более что чиновники и банки пока не договорились, какое значение верное.

Банки обещают доработать программные обеспечения так, чтобы они позволяли провести платеж по страховым взносам работников со статусом 14. Пока этого не произошло, указывайте значение 01 (взносы работников) или 09 (взносы ИП). Платежки со статусом 08 также пройдут.

Ошибки в платежке и как их исправить?

Нюансы, требующие особого внимания

Если вы отправили страховые взносы на старые реквизиты фондов, а не налоговикам, ИФНС автоматически перекодирует платежи. Просрочки с уплатой взносов в этом случае нет.

Вы вправе уточнить платеж, подав в ИФНС заявление. Впишите данные платежного поручения, в котором допустили ошибки. Укажите, что хотите исправить.

Банки не пропускают платежки по взносам со статусом 14. Поэтому указывайте статус 01 или 09.

Образец заявление на уточнение платежа

Платежным поручением от 02.02.2017 № 10 ООО «Прогресс» оплатило взносы на пенсионное страхование за январь 2017 года в сумме 10 000 руб.

По ошибке компания отразила в платежке КБК на 2016 год. Оплата взносов на пенсионное страхование произведена в 2017 году. Поэтому код должен быть – 182 1 02 02010 06 1010 160.

Просим:

– считать в платежном поручении от 02.02.2017 № 10 правильным КБК 182 1 02 02010 06 1010 160 (п. 7 и 8 ст. 45 НК РФ);

– уточнить платеж и не начислять пени, так как компания вовремя исполнила обязанность по уплате страховых взносов за январь 2017 года. Кроме того, ошибка в КБК не повлекла неперечисление взносов в бюджет.

Приложение: платежное поручение от 02.02.2017 № 10

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

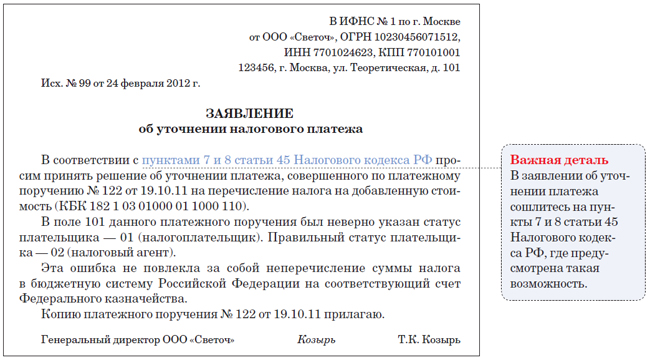

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

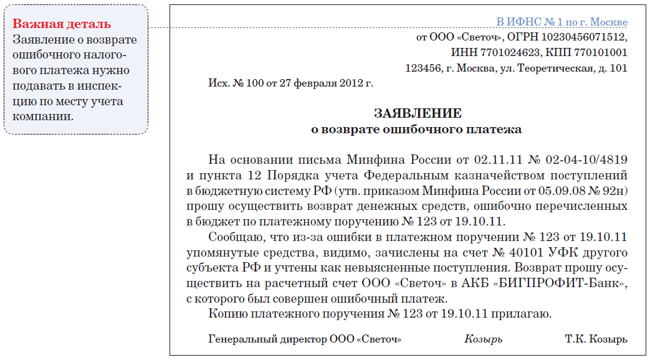

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Быстро оформить нужный документ вам поможет «Персональный составитель документов» на нашем сайте psd.glavbukh.ru.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.

Читайте также: