Можно пенсионеру взять ипотеку в казахстане

Сегодня кредит пенсионерам в Казахстане доступен для большинства желающих. Можно подать заявку через Интернет – в личных кабинетах на сайтах банков или микрофинансовых организаций предоставлен весь спектр функций.

Что нужно знать о пенсионных кредитах

Особенность пенсионных программ – в привязке к возрасту и наличии низкой процентной ставки. Закрыть кредит можно либо аннуитетными (равными) платежами, либо дифференцированными – сумма ежемесячного платежа будет уменьшаться к концу срока договора. Выбрать кредит можно через Интернет, изучая разные предложения банков и МФО, рассчитать с помощью кредитного калькулятора размер платежа и финальную сумму к погашению. Также, в режиме онлайн, можно подать все заявки – заполнить виртуальный бланк своими персональными данными, указать желаемую валюту (тенге, рубли, доллары или евро), другие параметры.

Возрастные ограничения

До какого возраста можно получить кредит наличными? Многие банки не кредитуют лиц старше 65 лет из-за рисков, связанных со здоровьем и небольшим доходом заемщиков. Однако, некоторые финансовые организации готовы выдавать ссуды пожилым гражданам под более высокие проценты с условием оформления страхования, либо с привлечением созаемщика/поручителя. Таким образом, кредит для пенсионеров до 75 лет в Казахстане под хороший процент найти будет проблематично.

Микрофинансовые организации более лояльно относятся к возрасту своих потенциальных клиентов.

Они готовы выдавать займы лицам до 80-ти лет, и даже старше. Дело в том, что МФО страхуют свои риски высокими комиссиями за пользование деньгами — до 1-2% в день, что в пересчете на год выходит в 365-730%.

Документы

Какие документы нужны для получения кредита? Как правило, достаточно всего пары основных документов гражданина Казахстана:

- национальный паспорт (аналог в Казахстане – удостоверение личности);

- свидетельство пенсионного статуса (удостоверения);

- выписка из реестра ИНН;

- справки о доходах.

Банки с лучшими ставками по кредитам для пенсионеров

Какие банки дают кредит пенсионерам в Казахстане? Рассмотрим предложения от разных организаций в Казахстане, которые сегодня лидируют на кредитном рынке. Среди них могут быть как национальные банки, так и микрофинансовые учреждения. Банки начинают расширять свои кредитные программы, но рассмотрение заявки часто занимает много времени, хотя процент очень выгодный. В МФО проценты в разы выше, однако скорость получения средств и простота подачи заявки во многом способствуют выбору такого варианта.

Каспийский банк

В Казахстане, Каспийский банк кредит пенсионерам предлагает на особых условиях (скачать договор обслуживания Kaspi). Привлекательность программы – отсутствие верхнего ограничения по возрасту. Подтверждение доходов не требуется, срок выплаты – до 4 лет. Суммы выдаются от 20 тыс. тенге и до 1 млн. при ставке 18%.

Досрочное погашение возможно без штрафов и комиссий.

Евразийский банк

Обратившись в этот банк, можно получить средства в объеме от 150 тыс. до 4 млн. тенге, выплачивая долг от 9 месяцев до 4 лет (скачать договор в pdf). При ставке 20% такой кредит можно считать коммерческим, к тому же клиент платит разовую комиссию – процент в зависимости от суммы в целом. Однако, средства выдают без страховки и без обеспечения, по одному паспорту с пенсионным удостоверением. Срок рассмотрения заявки – всего 1 день. Возрастной лимит – 70 лет на дату закрытия кредита, включая день рождения.

Народный банк

Народный банк дает займы в объеме от 150 тыс. до 4 млн. тенге (скачать список необходимых документов). Пенсионер может выплачивать долг от 9 месяцев до 4 лет при ставке 20%. Разовая комиссия за выдачу денег – 7% от суммы кредита.

Хоум Кредит

Данный банк делает пенсионерам выгодные предложения без скрытых начислений и комиссий, что характеризует его с положительной стороны (скачать договор с Хоум Кредитом). Условия достаточно просты, а возрастная группа, которая может подать заявку – от 45 до 75 лет (для получателей пенсии). Ставка велика – целых 42% годовых, но можно получить 6 платежей в подарок на срок от 6 месяцев до 4 лет. Сумма — от 10 тыс. до 500 тыс. тенге (скачать тарифы банка). К двум базовым документам нужно приложить выписку из реестра ИНН.

Подать заявку могут не только пенсионеры Казахстана, но и все, кто имеет вид на жительство в государстве.

Казкоммерцбанк

Эта организация выдает займы пожилым людям по специальной программе Пенсионный кредит (скачать договор в pdf). Целевое расходование средств банк не отслеживает, а для получателей пенсии в этом учреждении, предельный возраст повышен до 70 лет на момент погашения. Здесь выдают от 150 тыс. до 4 млн. тенге на срок от 9 месяцев и до 4 лет. Ставка начинается от 20%. Можно погасить долг досрочно без санкций. Для оформления потребуется документ, удостоверяющий личность и пенсионное удостоверение.

Кредиты в микрофинансовых организациях

МФО отличается простыми условиями кредитования и легкостью погашения, но комиссия довольно высока. Важно помнить, что при оформлении займа этот кредитор подключает доступ к карте заемщика и может автоматически списывать средства в день оплаты.

Tengo (Тенго)

МФО, имеющая почти национальный статус за счет большой популярности, предлагает взять кредит людям на пенсии. Здесь выдают от 5 тыс. до 250 тыс. тенге на срок от 5 до 30 дней при ставке от 0,19% в день. При этом, первый займ размером до 100 тыс. тенге выдадут бесплатно. Заемщик должен быть в возрасте до 75 лет, заявка рассматривается всего 15 минут. Средства приходят на карту или на банковский счет.

Turbomoney (Турбомани)

Кредит пенсионерам в Казахстане в МФО Турбомани выдается на срок до 21 дня. Предельно допустимый возраст клиента не указан, а решение приходит за 5 минут. Средства выдаются в любом объеме до 100 тыс. тенге при первом займе, до 200 тыс. тенге при последующем. Для получения на карту, счет в банке или на счет Казпочты.

Займер (Zaimer)

На срок до 30 дней здесь можно получить кредит до 200 тыс. тенге в возрасте от 20 лет и без верхнего ограничения. За 5 минут приходит решение кредитора, ставка стартует от 0,95%. Деньги выдаются наличными, на банковскую карту или на счет.

Манимен (Moneyman)

В этой МФО можно получить до 200 тыс. тенге на 31 день, причем всего за 1 минуту придет решение от кредитора. Возрастных лимитов нет – кредиты дают с 18 лет. Ставка начинается с 0%, но может вырасти с каждым кредитом. Деньги приходят быстро на счет или карту заемщика.

Деньги Клик (Dengi click)

Кредит для пенсионеров в Казахстане доступен на лояльных условиях также в ДеньгиКлик. Здесь выдают до 300 тыс. тенге на 30 дней или меньше. Есть лимит по возрасту: от 21 года до 75 лет. Ответ приходит за 20 минут, средства переводятся на счет, карты или выдаются наличными под ставку 1%.

Solva (Солва)

МФО выдает существенную сумму, достигающую 500 тыс. тенге на срок почти 1 год (360 дней) при ставке от 0,3% и с 18 лет. Ответ о решении поступает в течение 15 минут, вся сумма переводится на карту клиента или на счет в банке.

Честное слово (4slovo)

Здесь можно получить деньги в объеме до 300 тыс. тенге на 180 дней (3 месяца) всего под 1% и с 18 лет. Ответ ожидается в течение 30 минут, затем средства при одобрении придут на карту или счет.

Выводы

Как видим, условия банков по кредитам для пенсионеров в Казахстане во многом похожи на российские, постепенно пополняется линейка специальных финансовых предложений. Выбор можно сделать исходя из личных предпочтений и возраста, а также при наличии других источников дохода.

Сегодня кредит пенсионерам в Казахстане доступен для большинства желающих. Можно подать заявку через Интернет – в личных кабинетах на сайтах банков или микрофинансовых организаций предоставлен весь спектр функций.

Что нужно знать о пенсионных кредитах

Особенность пенсионных программ – в привязке к возрасту и наличии низкой процентной ставки. Закрыть кредит можно либо аннуитетными (равными) платежами, либо дифференцированными – сумма ежемесячного платежа будет уменьшаться к концу срока договора. Выбрать кредит можно через Интернет, изучая разные предложения банков и МФО, рассчитать с помощью кредитного калькулятора размер платежа и финальную сумму к погашению. Также, в режиме онлайн, можно подать все заявки – заполнить виртуальный бланк своими персональными данными, указать желаемую валюту (тенге, рубли, доллары или евро), другие параметры.

Возрастные ограничения

До какого возраста можно получить кредит наличными? Многие банки не кредитуют лиц старше 65 лет из-за рисков, связанных со здоровьем и небольшим доходом заемщиков. Однако, некоторые финансовые организации готовы выдавать ссуды пожилым гражданам под более высокие проценты с условием оформления страхования, либо с привлечением созаемщика/поручителя. Таким образом, кредит для пенсионеров до 75 лет в Казахстане под хороший процент найти будет проблематично.

Микрофинансовые организации более лояльно относятся к возрасту своих потенциальных клиентов.

Они готовы выдавать займы лицам до 80-ти лет, и даже старше. Дело в том, что МФО страхуют свои риски высокими комиссиями за пользование деньгами — до 1-2% в день, что в пересчете на год выходит в 365-730%.

Документы

Какие документы нужны для получения кредита? Как правило, достаточно всего пары основных документов гражданина Казахстана:

- национальный паспорт (аналог в Казахстане – удостоверение личности);

- свидетельство пенсионного статуса (удостоверения);

- выписка из реестра ИНН;

- справки о доходах.

Банки с лучшими ставками по кредитам для пенсионеров

Какие банки дают кредит пенсионерам в Казахстане? Рассмотрим предложения от разных организаций в Казахстане, которые сегодня лидируют на кредитном рынке. Среди них могут быть как национальные банки, так и микрофинансовые учреждения. Банки начинают расширять свои кредитные программы, но рассмотрение заявки часто занимает много времени, хотя процент очень выгодный. В МФО проценты в разы выше, однако скорость получения средств и простота подачи заявки во многом способствуют выбору такого варианта.

Каспийский банк

В Казахстане, Каспийский банк кредит пенсионерам предлагает на особых условиях (скачать договор обслуживания Kaspi). Привлекательность программы – отсутствие верхнего ограничения по возрасту. Подтверждение доходов не требуется, срок выплаты – до 4 лет. Суммы выдаются от 20 тыс. тенге и до 1 млн. при ставке 18%.

Досрочное погашение возможно без штрафов и комиссий.

Евразийский банк

Обратившись в этот банк, можно получить средства в объеме от 150 тыс. до 4 млн. тенге, выплачивая долг от 9 месяцев до 4 лет (скачать договор в pdf). При ставке 20% такой кредит можно считать коммерческим, к тому же клиент платит разовую комиссию – процент в зависимости от суммы в целом. Однако, средства выдают без страховки и без обеспечения, по одному паспорту с пенсионным удостоверением. Срок рассмотрения заявки – всего 1 день. Возрастной лимит – 70 лет на дату закрытия кредита, включая день рождения.

Народный банк

Народный банк дает займы в объеме от 150 тыс. до 4 млн. тенге (скачать список необходимых документов). Пенсионер может выплачивать долг от 9 месяцев до 4 лет при ставке 20%. Разовая комиссия за выдачу денег – 7% от суммы кредита.

Хоум Кредит

Данный банк делает пенсионерам выгодные предложения без скрытых начислений и комиссий, что характеризует его с положительной стороны (скачать договор с Хоум Кредитом). Условия достаточно просты, а возрастная группа, которая может подать заявку – от 45 до 75 лет (для получателей пенсии). Ставка велика – целых 42% годовых, но можно получить 6 платежей в подарок на срок от 6 месяцев до 4 лет. Сумма — от 10 тыс. до 500 тыс. тенге (скачать тарифы банка). К двум базовым документам нужно приложить выписку из реестра ИНН.

Подать заявку могут не только пенсионеры Казахстана, но и все, кто имеет вид на жительство в государстве.

Казкоммерцбанк

Эта организация выдает займы пожилым людям по специальной программе Пенсионный кредит (скачать договор в pdf). Целевое расходование средств банк не отслеживает, а для получателей пенсии в этом учреждении, предельный возраст повышен до 70 лет на момент погашения. Здесь выдают от 150 тыс. до 4 млн. тенге на срок от 9 месяцев и до 4 лет. Ставка начинается от 20%. Можно погасить долг досрочно без санкций. Для оформления потребуется документ, удостоверяющий личность и пенсионное удостоверение.

Кредиты в микрофинансовых организациях

МФО отличается простыми условиями кредитования и легкостью погашения, но комиссия довольно высока. Важно помнить, что при оформлении займа этот кредитор подключает доступ к карте заемщика и может автоматически списывать средства в день оплаты.

Tengo (Тенго)

МФО, имеющая почти национальный статус за счет большой популярности, предлагает взять кредит людям на пенсии. Здесь выдают от 5 тыс. до 250 тыс. тенге на срок от 5 до 30 дней при ставке от 0,19% в день. При этом, первый займ размером до 100 тыс. тенге выдадут бесплатно. Заемщик должен быть в возрасте до 75 лет, заявка рассматривается всего 15 минут. Средства приходят на карту или на банковский счет.

Turbomoney (Турбомани)

Кредит пенсионерам в Казахстане в МФО Турбомани выдается на срок до 21 дня. Предельно допустимый возраст клиента не указан, а решение приходит за 5 минут. Средства выдаются в любом объеме до 100 тыс. тенге при первом займе, до 200 тыс. тенге при последующем. Для получения на карту, счет в банке или на счет Казпочты.

Займер (Zaimer)

На срок до 30 дней здесь можно получить кредит до 200 тыс. тенге в возрасте от 20 лет и без верхнего ограничения. За 5 минут приходит решение кредитора, ставка стартует от 0,95%. Деньги выдаются наличными, на банковскую карту или на счет.

Манимен (Moneyman)

В этой МФО можно получить до 200 тыс. тенге на 31 день, причем всего за 1 минуту придет решение от кредитора. Возрастных лимитов нет – кредиты дают с 18 лет. Ставка начинается с 0%, но может вырасти с каждым кредитом. Деньги приходят быстро на счет или карту заемщика.

Деньги Клик (Dengi click)

Кредит для пенсионеров в Казахстане доступен на лояльных условиях также в ДеньгиКлик. Здесь выдают до 300 тыс. тенге на 30 дней или меньше. Есть лимит по возрасту: от 21 года до 75 лет. Ответ приходит за 20 минут, средства переводятся на счет, карты или выдаются наличными под ставку 1%.

Solva (Солва)

МФО выдает существенную сумму, достигающую 500 тыс. тенге на срок почти 1 год (360 дней) при ставке от 0,3% и с 18 лет. Ответ о решении поступает в течение 15 минут, вся сумма переводится на карту клиента или на счет в банке.

Честное слово (4slovo)

Здесь можно получить деньги в объеме до 300 тыс. тенге на 180 дней (3 месяца) всего под 1% и с 18 лет. Ответ ожидается в течение 30 минут, затем средства при одобрении придут на карту или счет.

Выводы

Как видим, условия банков по кредитам для пенсионеров в Казахстане во многом похожи на российские, постепенно пополняется линейка специальных финансовых предложений. Выбор можно сделать исходя из личных предпочтений и возраста, а также при наличии других источников дохода.

Получить кредит, если вы уже вышли на пенсию, возможно. Существует несколько вариантов пенсионных кредитов в банках и финансовых организациях Казахстана. В Financer.com мы выяснили, что нужно для оформления пенсионного кредита и на какие условия можно расчитывать.

Начать сравнение

Сколько вы бы хотели занять?

Кредитные организации, выдающие кредиты пенсионерам:

- Кредит наличными онлайн от HomeCredit Bank за три минуты

- HomeCredit - надёжный банк с хорошей репутацией

- Банк существует в казхастане с 2005 года

- Удобное мобильное приложение

- Решение временных денежных проблем

- Возможность оформить заём онлайн

- Ставка 0% для новых клиентов

- Уверенность в возможности выплаты кредита

- Удобные микрокредиты

- 22 отделения по всему Казахстану

- Профессиональные сотрудники

- Доступна услуга рефинансирования

- Решение по любому онлайн займу за 20 минут

- Услугами компании уже воспользовались более 20 000 человек

- Получение денег через сутки после обращения

- Потребительский кредит от TurboMoney на любые цели

- Удобство подачи заявки онлайн

- Сервис поддержки по телефону

- Быстрое получение средств

- 0% на первый заём

- Микрозаймы онлайн

- Обработка заявки от 30 минут

- Перечисление денег на карту банка, банковский счет или счет АО Казпочта

- Займы на любые нужды

- Первая компания онлайн кредитов в Казахстане

- Заполнение заявки онлайн за 15 минут

- Хорошая кредитная история не обязательна

- Выдача займов пенсионерам, студентам, домохозяйкам и безработным

Выбранный 102 разы

- Полностью автоматизированный сайт

- Решение принимается роботом без человеческого вмешательства

- Средний уровень одобрения займов в Замере 91%

- Эффективная работа колл-центра

Что такое пенсионный кредит?

Как получить кредит пенсионеру?

Виды кредитов

Требования для получения кредита

Банковские продукты развиваются всё больше с каждым годом, конкуренция растёт, и финансовые компании предлагают всё больше и больше различных вариантов кредитования.

Одним из таких продуктов, появившимся относительно недавно и активно развивающимся, является пенсионный кредит. При этом, условия кредитования становятся более выгодными с каждым годом из-за повышающейся конкуренции на кредитном рынке.

Не станем лукавить, Казахстанские пенсии далеки от европейских. Тем не менее, в случае, если вам более 65 лет, вы регулярно получаете пенсию, и вам понадобились деньги на дорогостоящее лечение, бытовую технику или дорогую покупку, финансовые организации и банки готовы предоставить услугу пенсионного кредитования.

- Первая компания онлайн кредитов в Казахстане

- Заполнение заявки онлайн за 15 минут

- Хорошая кредитная история не обязательна

- Выдача займов пенсионерам, студентам, домохозяйкам и безработным

Основные причины, по которым пожилые люди обращаются в банк:

- Лечение и профилактические процедуры

- Проведение мероприятий

- Ремонт или строительство

- Путешествия и отдых

- Приобретение дорогостоящих предметов быта

Насколько реально получить кредит неработающему пенсионеру в Казахстане, какие требования выдвигают кредитные организации для них?

Что такое пенсионный кредит?

Пенсионный кредит – это потребительский кредит, предоставляемый людям, достигшим пенсионного возраста, на приобретение товаров и услуг. В связи с жесткими возрастными ограничениями не все банковские учреждения предоставляют заём пожилым людям, хотя, пенсионеры – выгодные заемщики. Они имеют стабильный ежемесячный доход и являются добросовестными и аккуратными плательщиками по кредиту.

Почему банки отказывают пенсионерам в выдаче кредита?

Возраст имеет значение

Все дело в возрасте заемщика и сокращении продолжительности жизни. Согласно статистике, средний уровень жизни пенсионеров в Казахстане составляет 71 год (65 лет – для мужчин, 77 лет – для женщин). Поэтому банки неохотно выдают кредиты пожилым людям.

Чем старше заемщик, тем больше вероятность отказа в кредитовании. Если пенсионеру в возрасте 60 лет еще могут пойти навстречу и выдать заём, то с возрастом найти приемлемые условия для получения кредита все сложнее: вам либо откажут, либо выдвинут жесткие условия кредитования с заоблачными процентами погашения.

Выбранный 132 разы

- Моментальный подбор подходящих займов

- Быстрый перевод денег на карту

- Оплату услуг сервиса можно произвести удобным способом

- Даже при наличии плохой кредитной истории

Страховка

- Многие организации в обязательном порядке включают в сумму кредита страховку

- Её стоимость зависит от возраста заемщика и от срока кредитования

- Иногда стоимость страховки равна сумме основного долга

Такие условия мало кого привлекают, и пенсионеры вынужденно отказываются от кредита.

Выбранный 9 разы

- Сумма до 400 000 тенге

- Одна заявка для подачи в несколько МФО Казахстана

- Услуги сервиса бесплатные

- Для жителей Казахстана в возрасте от 18 до 75 лет

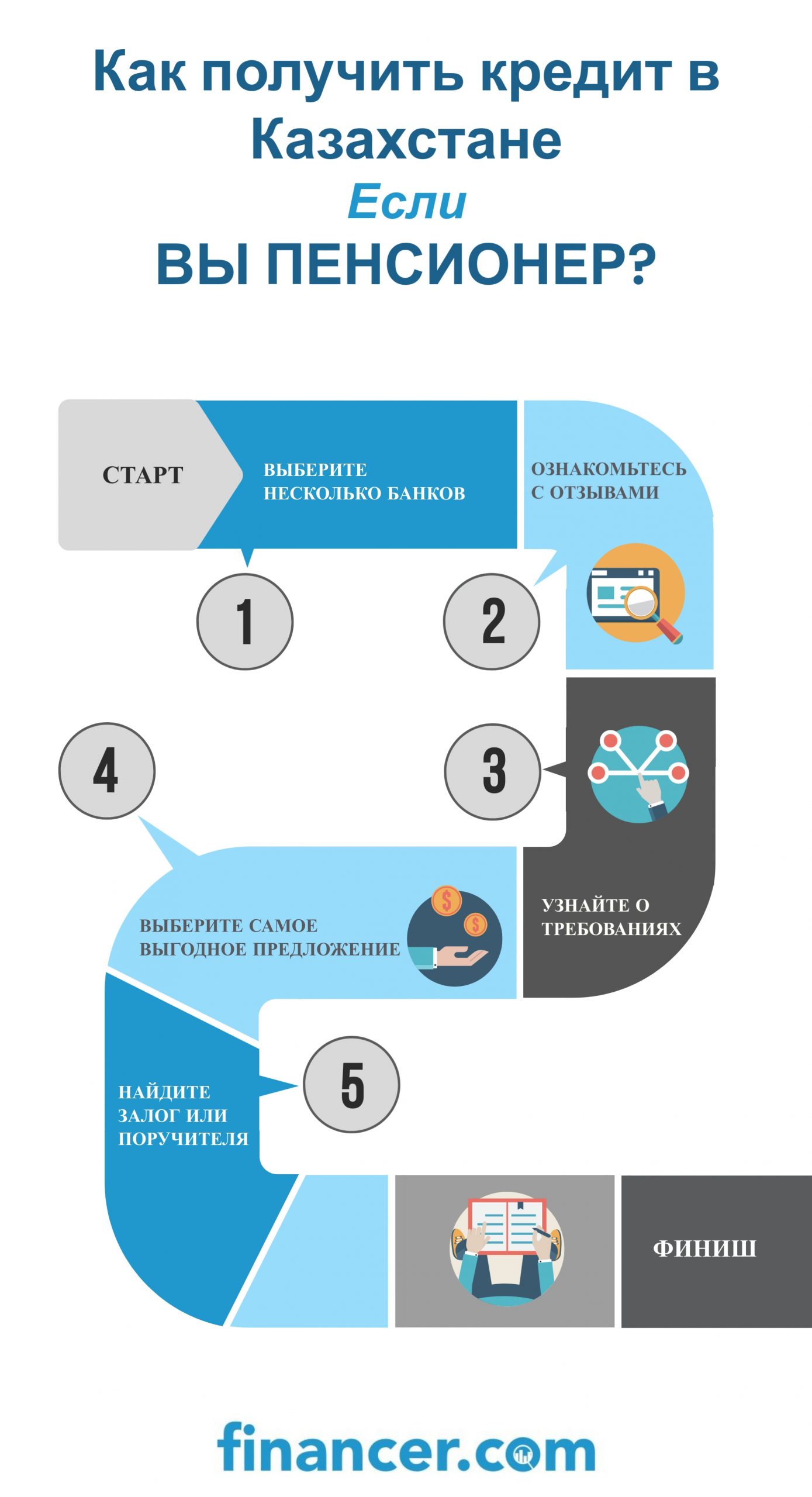

Как получить кредит пенсионеру?

1. Выберите несколько банков

Для того чтобы увеличить вероятность получения кредита, вам необходимо подать заявки в несколько кредитных учреждений. Вам необязательно обивать пороги филиалов и отделений банков – вы можете отправить онлайн-заявки.

2. Ознакомьтесь с отзывами

Для начала проанализируйте список банков, выдающих кредит пенсионерам. После этого почитайте отзывы клиентов о данной финансовой организации, узнайте обо всех нюансах и «подводных камнях».

3. Узнайте о требованиях

Многие банки требуют поручительство или внесение залога. Это не всегда приемлемо, поэтому внимательно ознакомьтесь со всеми требованиями, которые предъявляет банк. Не отчаивайтесь, если несколько организаций подряд вам отказали в выдаче кредита.

4. Выберите самое выгодное предложение

Новые возможности

Сегодня количество кредитных организаций растёт, соответственно, растёт и конкуренция. Это вынуждает банки активно расширять спектр финансовых услуг, а также совершенствовать такое направление, как кредитование пенсионеров, и вы можете подобрать себе приемлемые условия заимствования денежных средств.

5. Найдите залог или поручителя

Если у вас есть активы, которые вы можете выставить в качестве залога или ваши родные выступят в качестве поручителей, то вы можете рассчитывать на значительную сумму займа, и при этом ставка по кредиту будет значительно ниже. Если же у вас нет таких условий, и при этом вам срочно нужны деньги, проведите анализ, в каких банках выдают кредиты без залога и поручительства, выберите для себя наиболее выгодное предложение.

Выбранный 13 разы

- Подбор займов для резидентов Казахстана

- Сумма займа от 5000 до 350 000 тенге

- Срок кредиторвания до 1 года

- Кредитная история неважна

Что необходимо пенсионеру для получения кредита в Казахстане?

Для того, чтобы получить кредит в банке, вам необходимо предоставить следующие документы:

- Документ, удостоверяющий личность

- Пенсионное удостоверение

- Справка о размере пенсии (по запросу)

- Поручителя или залоговое имущество (при необходимости)

- Справку о доходах (если вы работаете)

Каждый банк выдвигает свои требования и условия к заемщикам. Список документов может отличаться в каждой организации. При рассмотрении заявки во многих банках учитывается уровень платежеспособности супруга/ супруги или остальных членов семьи.

Виды кредитов

Для пожилых людей финансовыми организациями практикуется форма выдачи кредитов:

- Наличными

- На банковский счет

- На банковскую карту

- через Qiwi терминалы

- Кредит наличными онлайн от HomeCredit Bank за три минуты

- HomeCredit – надёжный банк с хорошей репутацией

- Банк существует в казхастане с 2005 года

- Удобное мобильное приложение

Если вам срочно понадобились деньги

Если вам нужна небольшая сумма и на непродолжительный срок – вам целесообразнее обратиться в микрофинансовые организации. Эти компании более лояльны к своим клиентам, они обслуживают практически все слои населения. При этом, не выдвигая жестких требований, многие из них даже не требуют подтверждения доходов в виде пенсии.

Вам достаточно предоставить удостоверение личности. Единственный минус такого заимствования – высокие процентные ставки, поэтому воздержитесь от заимствования на долгий срок. Но в чрезвычайных ситуациях, когда срочно нужны деньги, это может быть единственным выходом.

Требования для получения кредита

Итак, основные требования, предъявляемые банками пенсионерам

- Максимальный возраст во всех финансовых учреждениях разнится от 65 лет до 75 лет

- Максимальный срок кредитования составляет 5 лет

- Клиента могут попросить оформить договор страхования жизни

Так как банковские организации несут определенный риск, кредитуя данную группу населения, они предъявляют жесткие требования в виде высоких процентных ставок и коротких сроков кредитования. Поэтому, если есть возможность, воздержитесь от обращений в кредитные учреждения. В данном случае целесообразнее и безопаснее обратиться к родным и близким.

Выбранный 45 разы

- Одна анкета для множества МФО

- Обработка заявки за 15 минут

- Получение денег удобным способом

- МФО свяжутся с вами самостоятельно

Как подать заявку на кредит пенсионерам?

Заполнить заявку на сайте МФО или Банка

Предоставить все необходимые документы

Прийти в отделение банка или МФО, если есть такая необходимость

Как понять какая на самом деле ставка на кредит?

Уточняйте размер ГЭСВ – это реальная ставка, включающая в себя все комиссии

Обязательно ли иметь залоговое имущество или поручителя, чтобы получить кредит пенсионеру?

Нет, не обязательно. В Микрокредитных организациях обычно нужно предоставить меньше документов, чем в банках

Executive Country Manager Financer.com Казахстан. Я делюсь с вами знаниями в области финансов и кредитования, чтобы помочь вам принимать правильные решения для достижения лучшего финансового положения

Управляется Financer.com LTD

VAT MT20908917

financer.com © 2020

- Условия и положения

- Политика конфиденциальности

Глобальный сайт Financer.com

Казахстан Посмотреть все страны

America (3)

Asia (4)

Europe (19)

Войти

Или войдите с электронной почтой

Имя пользователя или пароль неверные.

Зарегистрироваться

Или подпишитесь с email

Забыли пароль?

Извините, но этот пароль является неправильным или просроченным. Пожалуйста, попытайтесь снова.

Пожалуйста введите имя пользователя и электронный адрес. Вы получите электронное письмо с инструкциями о том как изменить пароль.

Введите новый пароль

Hint: The password should be at least twelve characters long. To make it stronger, use upper and lower case letters, numbers, and symbols like ! " ? $ % ^ & ).

Financer.com рынки

Мы представлены на 26 рынках

Америка (3)

- США

- Мексика

- Бразилия

Азия (4)

- Россия

- Грузия

- Индонезия

- Казахстан

Европа (19)

- Швеция

- Финляндия

- Польша

- Испания

- Дания

- Эстония

- Голландия

- Чехия

- Норвегия

- Германия

- Франция

- Литва

- Болгария

- Венгрия

- Украина

- Италия

- Румыния

- Латвия

- Словакия

Мы используем файлы cookie для того, чтобы предоставить Вам больше возможностей при использовании Financer.com/kz. Используя наш сайт, вы принимаете все cookie и нашу политику конфиденциальности. Вы можете увидеть больше , прежде чем продолжить.

![]()

Иллюстративное фото: gettyimages.com / Peter Dazeley

В Казахстане реализуется несколько жилищных программ, но самые выгодные условия созданы при покупке нового жилья. Но вторичную недвижимость также можно купить с помощью льготных видов ипотеки. Подробнее в материале Нурфин.

Оформление ипотеки – это достаточно серьезный шаг, ведь в результате она может оказаться заемщикам не по силам. Поэтому нужно тщательно изучить условия ипотечного кредитования в казахстанских банках.

При этом не стоит игнорировать различные жилищные программы. Они обычно предполагают более выгодные условия, которые становятся доступны при соответствии некоторым критериям.

Например, жилищная программа «7-20-25» предполагает ставку вознаграждения 7%. Ипотеку при этом можно оформить на 25 лет с первоначальным взносом 20%. Но по этой программе можно купить только новое жилье, и у заемщика оно должно быть первым.

![]()

Рейтинг Нурфин: в каком магазине электроники дешевле дополнительная гарантия

Но многих казахстанцев интересует недвижимость именно на вторичном рынке. Поэтому многие из них не рассматривают льготные программы, думая, что для покупки вторичного жилья они не подходят.

Это не так. Купить жилье на вторичном рынке можно в рамках, как минимум, двух ипотечных программ: «Баспана Хит» и «Орда». Мы рассмотрели их условия более подробнее и узнали, в каких банках, можно оформить эти виды ипотеки.

"Баспана Хит"

В рамках данной ипотечной программы можно купить, как первичное, так и вторичное жилье. При этом стоимость недвижимости может составлять не более 25 миллионов тенге для городов Нур-Султан, Алматы, Актау и Атырау, и не более 15 миллионов тенге для остальных городов.

![]()

Смартфоны, компьютеры и другая техника могут подорожать в Казахстане

Первоначальный взнос должен составлять не менее 20% от стоимости жилья. А процентная ставка при этом может меняться в зависимости от базовой ставки Нацбанка РК.

На данный момент это 9% плюс 1,75 процентного пункта, то есть 10,75%. Годовая эффективная ставка вознаграждения может быть немного больше в зависимости от наличия комиссий за организацию займа в том или ином банке.

Также одним из условий данной льготной программы в некоторых банках является отсутствие у заемщика своего жилья.

Данную программу поддерживают:

- АТФБанк

- Евразийский Банк

- Jýsan Bank

- Народный банк Казахстана

- Bank RBK

- Сбербанк

- Банк ЦентрКредит

![]()

Иллюстративное фото: gettyimages.com / krisanapong detraphiphat

В рамках этой ипотечной программы можно купить квартиру на первичном и вторичном рынках в Нур-Султане, Алматы, Шымкенте, Туркестане, Актобе, Актау, Атырау, Караганде, Кокшетау, Костанае, Кызылорде, Павлодаре, Петропавловске, Семее, Таразе, Уральске, Усть-Каменогорске и поселке Косшы в Акмолинской области.

![]()

Кто чаще берет микрозаймы в Казахстане: мужчины или женщины

Для Нур-Султана и Алматы максимальная стоимость жилья составляет 65 миллионов тенге, а для всех остальных населенных пунктов 45 миллионов.

При этом заемщик может не полностью подтверждать свой доход. Это в результате повлияет на первоначальный взнос и процентную ставку.

При полном подтверждении доходов минимальная первоначальная сумма составляет 30% от стоимости квартиры, а годовая ставка вознаграждения - 12%.

При частичном подтверждении первоначалка должна быть равна минимум 50% от стоимости квартиры, а годовая ставка при этом составит 14% годовых.

Также данная ипотечная программа позволяет купить жилье без первоначального взноса, если будет предоставлен дополнительный залог.

К слову, не обязательно, чтобы для заемщика это жилье было первым.

![]()

Как получить доход от минимальной суммы в Казахстане

Годовая эффективная ставка вознаграждения также может быть немного выше в зависимости от наличия комиссий за организацию займа.

Данную программу поддерживают следующие банки:

- Евразийский Банк

- Jýsan Bank

- Банк ЦентрКредит

"Бақытты отбасы"

Купить вторичное жилье под 2% годовых можно и в рамках программы кредитования «Бақытты отбасы». Но на такую льготную ипотеку могут претендовать:

- Многодетные семьи

- Неполные семьи

- Семьи, где есть ребенок с ограниченными возможностями.

Данную программу поддерживает только Жилстройсбербанк.

Прежде, чем соглашаться на менее выгодные условия обычного ипотечного кредитования того или иного банка, заемщику лучше попробовать взять льготную ипотеку.

Вы планируете приобрести квартиру в ипотеку через Жилстройсбербанк Казахстана. Что нужно знать об оформлении? Сколько дней займет этот процесс? Какие расходы вас ждут? Корреспондент Tengrinews.kz Айгерим Абилмажитова поделилась личным опытом оформления ипотечного займа в ЖССБ.

У меня и у супруга были депозитные счета в ЖССБ. Мой был открыт в 2017 году, супруга - в 2019 году. Активно мы начали копить только в начале 2020 года. И вот мы решили приобрести в ипотеку квартиру в Нур-Султане. Рассказываем, как это было, в мельчайших подробностях.

Консультация в банке

Из-за карантина в филиалы ЖССБ можно попасть только по предварительному онлайн-бронированию, которое вы можете сделать на сайте банка или в приложении. Советую записываться заранее, минимум за 3-4 дня до предполагаемого посещения.

На сайте банка выбираете строку "Отделения и терминалы". С правой стороны будет кнопка "Запишитесь в отделение онлайн". При нажатии выйдет окно, где нужно будет выбрать город, филиал, вид операции, дату и время посещения, вести свой ИИН и номер мобильного телефона. В приложении нужно выбрать строку "Операции" - "Посетить отделение" и далее по той же схеме, что через сайт.

После заполнения всех строк на указанный вами сотовый номер придет СМС-сообщение с датой, временем вашего визита и кодом.

Важно знать, что без онлайн-записи вас не примут. Если назначено на 10.00, приезжать лучше в это время. Раньше времени брони вас не запустят. На входе охранник проверяет наличие СМС-сообщения о брони. После того как вас запустят, нужно будет подойти к администратору зала. Назовете ему код из СМС-сообщения, следом вам выдадут талон с номером. Далее уже ждете своей очереди согласно номеру.

На консультации менеджер подсчитала максимальную сумму, которую нам может одобрить банк. Выяснилось, что моих доходов будет недостаточно для кредитования. Поэтому было решено привлечь супруга в созаемщики.

Оценка платежеспособности (8 сентября)

Другими словами, предквалификация. Специалист оценивает вашу платежеспособность и на ее основании выдает вам предварительное одобрение банка. Чтобы пройти предквалификацию, необходимо также записаться онлайн в отделение банка и прийти в назначенное время. Если вы привлекаете созаемщика, его присутствие обязательно.

Для оценки платежеспособности необходимо лишь удостоверение личности. Менеджер ввела наши данные, и система автоматически подсчитала доходы. В базе высветились товарные кредиты, оформленные нами, которые мы закрыли месяц назад. Но так как наши кредитные истории не обновились, в базе все равно высвечивались платежи. Менеджер предупредила нас, что при подаче кредитной заявки мы должны будем предоставить справки из банков об отсутствии текущей ссудной задолженности.

После этого специалист ознакомила нас с видами займов, сроками кредитования и суммами ежемесячных платежей. Из-за неактивности наших депозитов общий оценочный показатель оказался низким. Поэтому мы решили оформиться по промежуточному жилищному займу "Жеңіл-2", согласно которому 2 года мы выплачиваем по 7,5 процента на всю сумму кредитования (набирая нужный оценочный показатель) и 6 лет 7 месяцев - по 4,8 процента. Теоретически можно было попробовать найти и купить депозиты других вкладчиков в ЖССБ. Но найти счета на нужную нам сумму с хорошими оценочными показателями оказалось сложно.

После всех расчетов менеджер предоставила нам мультисертификат о предквалифкации. В документе было указано, что для подачи кредитной заявки нам необходимо пополнить депозит до нужной суммы, предоставить отчет об оценке приобретаемой квартиры, копии документов продавца и справки из банков об отсутствии у нас кредитов.

Сбор справок. Оценка недвижимости (8-11 сентября)

8-9 сентября - сбор справок из двух банков об отсутствии кредитной задолженности.

10 сентября - встреча с владельцем приобретаемой квартиры, где мы дали задаток в размере 50 тысяч тенге. Изначально продавец хотел сумму больше, но так как у нас ипотека, мы не рискнули.

11 сентября - оценка квартиры. При поиске специалиста нужно уточнять, есть ли у него доступ к порталу "Кабинет оценщика" Жилстройсбербанка. Так как кроме бумажного варианта отчета оценщик должен загрузить электронный вариант в базу банка. На сайте Жилстройсбербанка опубликован список с оценщиками по Казахстану, подключенными к данному порталу. Стоимость услуги оценки квартиры в Нур-Султане - около 10 тысяч тенге.

Оценщику необходимо предоставить копии следующих документов:

- Удостоверение личности продавца квартиры;

- Договор купли-продажи (предоставляет владелец квартиры;

- Справка формы № 2 (справка о зарегистрированных правах (обременениях) на недвижимое имущество и его технических характеристиках, предоставляет владелец квартиры).

Отчет оценщик формирует рабочие сутки. Еще восемь часов необходимо для того, чтобы электронный вариант был загружен и обработан в базе ЖССБ. Сам процесс занимает не более 20 минут. Учитывая, что оценка была произведена в первой половине 11 сентября, в пятницу, бумажный отчет был готов в понедельник, 14 сентября. А вот электронную версию мы ждали до утра следующего дня. Поэтому кредитную заявку мы подавали уже утром 15 сентября.

Оценка: 9000 тенге.

Итого: 9000 тенге.

Подача кредитной заявки (15 сентября)

Для подачи кредитной заявки вам снова необходимо заранее забронировать посещение на сайте или в приложении банка, выбрав операцию "Оформление кредита". В банк нужно явиться только заемщику, созаемщику (если привлекается), присутствие продавца квартиры не требуется.

Для подачи заявки менеджеру банка необходимо предоставить:

- Оригиналы удостоверения личности заемщика/cозаемщика (присутствие обязательно);

- Свидетельство о браке, если заемщик женат/замужем;

- Копия удостоверения личности владельца приобретаемой квартиры (если в браке, то копия удостоверения личности супруга/супруги, копия свидетельства о браке);

- Копия договора купли-продажи;

- Копия техпаспорта квартиры;

- Справка формы № 2 (предоставляет владелец квартиры);

- Бумажный вариант отчета об оценке.

***Дополнительно мы предоставили справки из банков об отсутствии кредитной задолженности.

Менеджер объединил наши депозитные счета. После он отсканировал все наши документы и вернул их нам. Срок рассмотрения кредитной заявки - 3-5 рабочих дней. На номер телефона заемщика приходит сообщение с ответом банка.

Нам одобрили кредитную заявку. Уведомление от банка мы получили 16 сентября в 19.33.

Оформление договора купли-продажи (17 сентября)

Утром позвонил менеджер, поздравил и объяснил, что нам и продавцу необходимо будет забрать уведомления банка об одобрении ипотечного жилищного займа. Сразу в этот же день мы договорились с владельцем квартиры на оформление сделки купли-продажи. В филиале банка на Кошкарбаева, 26 есть нотариусы, с одним из которых мы и договорились. На этом и на последующих этапах бронировать посещения в банк уже не нужно. Просто предупреждаете охранника, что вы пришли за уведомлениями, оформлением и так далее.

Важно знать, что уведомления от банка забирает именно сам владелец и заемщик. Также нам предоставили памятку о том, какие этапы нам еще предстоят. После того как менеджер вручит уведомления, можно отправляться к нотариусу.

Плата за заключение сделки купли-продажи при ипотечном займе составляет 4 МРП (на данный момент это 11 112 тенге). Чтобы вам оформили договор именно по этой сумме, нужно предоставить нотариусу уведомление от банка об одобрении ипотечного жилищного займа.

Нотариусу необходимо предоставить:

- Оригиналы удостоверений личности продавца и покупателя;

- Если состоят в браке, то обязательно присутствие супругов и наличие их удостоверений личности, а также наличие свидетельства о браке.

- Оригинал правоустанавливающего документа, в нашем случае договор купли-продажи;

- Техпаспорт квартиры;

- Уведомление от банка об одобрении ипотечного жилищного займа на имя покупателя.

Наш продавец не замужем, поэтому она написала заявление об отсутствии брака. Супруг же заполнил заявление о согласии на покупку недвижимости.

Сам процесс оформления сделки купли-продажи стандартный. В договоре обязательно указывается, что квартира приобретается через ипотечный заем путем перечисления денег на счет продавца. Нотариус уточняет дату передачи ключей и до какого числа продавец должен получить деньги. Учитывая, что покупателя впереди ожидает еще процесс оформления залога, то лучше указать срок побольше. Отмечу, что ЖССБ приостановил весной 2019 года выдачу наличных. Поэтому продавцы недвижимости получают деньги за квартиру только на свой счет в любом из банков второго уровня.

После оформления сделки купли-продажи покупатель уплачивает госпошлину за регистрацию прав собственности. Оплатить можно через Egov.kz или же с помощью терминала в банке. После оплаты нужно будет предоставить чек нотариусу, которая уже зарегистрирует права на недвижимость в Е-нотариат на ваше имя. Занимает эта процедура полтора рабочих дня.

Расходы:

- Оформление договора купли-продажи - 11 112 тенге (как правило, продавец и покупатель делят эту сумму поровну, поэтому мы заплатили 5 556 тенге);

- Заявление на согласие супруга на покупку недвижимости - 4167 тенге;

- Заявление об отсутствии брака - 1472 тенге (оплачивает продавец).

- Госпошлина за регистрацию прав на собственность - 1203+100 тенге комиссия - 1303 тенге.

Итого: 10 576 тенге.

В этот же день нам позвонили из посткредитного отдела ЖССБ и пригласили на 21 сентября (понедельник) на сдачу/прием документов для подготовки договора банковского займа.

Подготовка договоров банковского займа и залога (21 сентября)

В назначенное время мы приехали в банк и предоставили менеджеру следующие документы:

- Оригинал договора купли-продажи;

- Оригинал техпаспорта квартиры;

- Уведомление о государственной регистрации договора купли-продажи (заранее забираете у нотариуса);

- Нотариально заверенное согласие супруга на залог (заранее заполняете у нотариуса по образцу, который вам выдал менеджер банка);

- Справка формы № 2, где правообладателями уже указаны покупатели, то есть мы с супругом.

- Реквизиты текущего счета продавца (справка из БВУ о наличии счета с печатью банка, также нужно будет заранее забрать). Если продавцов несколько, то от каждого нужно будет нотариально заверенное согласие на перечисление денежных средств на счет.

***Менеджер возвращает покупателю оригинал договора купли-продажи и техпаспорт квартиры.

Проверка документов и подготовка договоров занимает в среднем 1-2 рабочих дня. Тут же специалист уточнит у вас, как вы будете регистрировать договор залога, ускоренно через нотариуса (полтора рабочих дня) или через ЦОН (3 рабочих дня). Мы выбрали через нотариуса, позже расскажу, по каким причинам.

Расходы:

Оформление заявления/согласия супруга на залог - 4167 тенге.

Итого: 4167 тенге.

Подписание договоров банковского займа, залога (22 сентября)

22 сентября нам позвонили и пригласили приехать на подписание договоров. При наличии созаемщика приходите вместе с ним.

После заполнения всех документов уплачиваете комиссию банка и страховую премию. Можно через кассу наличной оплатой или через приложение Kaspi.kz (менеджер объяснит как). После этого вы забираете договор залога для регистрации. Отмечу, что страховку недвижимости нужно будет оплачивать в течение трех лет.

Расходы:

- Комиссия за рассмотрение кредитной заявки - 5000 тенге;

- Страхование недвижимости (0,1 процента) - 26 400 тенге;

- Титульное страхование (0,1 процента) - 26 400 тенге;

- Комиссия за организацию кредита (0,5 процента от суммы займа, максимально 100 тысяч тенге) - 100 000 тенге;

- Комиссия за безналичный внешний перевод займа, 0,3 процента от суммы займа, максимально 5 тысяч тенге) - 5 000 тенге.

Итого: 162 800 тенге.

После подписания договора мы направились к нотариусу для регистрации договора залога. Можно было сделать это через ЦОН, как я ранее писала, и не уплачивать комиссию. Но через нотариуса нам было удобнее, так как мы экономили время. При варианте регистрации через ЦОН нам нужно было бы забронировать посещение, поехать туда, сдать документы и после 3-4 рабочих дней забрать и отвезти в банк уведомление о регистрации. Если вы располагаете временем и продавцы готовы ждать с оплатой, то вариант с ЦОНом может подойти.

Расходы:

Итого: 15 193 тенге.

Выдача займа (23 сентября)

После регистрации залога необходимо будет взять справку формы № 2, где уже будет прописано обременение банка. Это делается через Egov.kz (при наличии ЭЦП) или через ЦОН. Далее справку отправляете на почту менеджеру банка, которую она вам заранее предоставит в памятке. Так как мы оформляли регистрацию через нотариуса в отделении ЖССБ, уведомление менеджеру она передала сама. В банк мы сами уже не ездили.

Продавец получил деньги на свой счет вечером 23 сентября.

Сколько дней ушло на оформление ипотеки?

Основной процесс, начиная от оценки недвижимости до получения владельцем денежных средств, занял у нас 13 дней. Если же считать с этапом предквалификации, сбором справок - у нас ушло 16 дней.

Посещали банк вместе с получением консультации 6 раз. Продавец ездил в банк один раз, за получением уведомления.

Сколько мы потратили?

Итоговая сумма расходов на оформление ипотеки - 201 736 тенге.

Это без учета пятидесяти процентов от суммы займа.

Срок кредитования по нашему займу - 8 лет 7 месяцев. Ежемесячная выплата по кредиту - 325 560 тенге. Общая сумма переплаты составила 9 844 966 тенге. Для сравнения, переплата по ипотечной программе "Орда" нам обошлась бы в 13 миллионов тенге (срок 8,7 лет), или в 15 миллионов тенге (срок 10 лет). В одном из банков второго уровня по их собственной ипотечной программе переплата выходила в 44 миллиона тенге. Правда, по предварительным расчетам банков, нам не одобрили бы ипотеку из-за доходов.

Знаю, что многие сталкиваются с отказами из-за кредитных историй, наличия кредитов на момент подачи заявки. Чтобы улучшить кредитную историю, советую оформлять рассрочки на товары. У меня и у супруга были кредиты с просрочками, но мы улучшили свои истории путем оформления товарных кредитов. К примеру, начиная с 2018 года я оформила четыре рассрочки на технику и погашала их вовремя. Что касается наличия кредитов на момент подачи заявки, каждый кредитный платеж - это минус из вашего дохода. Если вы получаете 500 тысяч тенге, вы не замужем и у вас есть ежемесячный кредит в 50 тысяч тенге, то можно не переживать за одобрение. Но если у вас заработная плата в 250 тысяч тенге, на иждивении есть дети, и еще кредиты, то вам могут не одобрить ипотеку.

Желаю всем, кто оформляет ипотеку, получить одобрение заявки и скорейшего погашения жилищного займа!

Подготовила Айгерим Абилмажитова.

Читайте также: