Негосударственные пенсионные фонды сколько людей

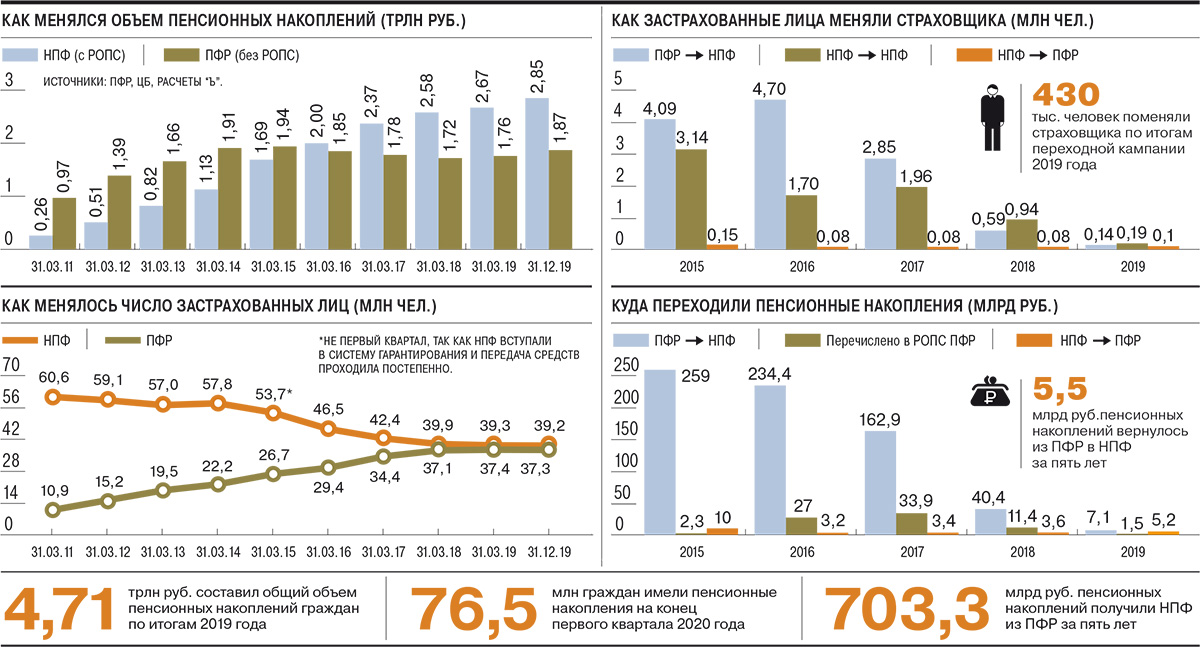

Негосударственные пенсионные фонды (НПФ) впервые в истории по итогам 2019 года столкнулись с сокращением клиентской базы по обязательному пенсионному страхованию. Оно было связано и с возвращением части клиентов в Пенсионный фонд России (ПФР), и с уходом по естественным причинам: смертям и досрочным выплатам. Привлечение же новых клиентов в НПФ почти прекращено. И если в прошлому году отток средств был компенсирован ростом стоимости инвестпортфелей, в этом на фоне падения финансового рынка помощи ждать не следует. Это может привести к сокращению объемов активов под управлением частных фондов.

Впервые в истории существования в России накопительной пенсионной компоненты количество клиентов НПФ сократится после подведения итогов переходной кампании. Это следует из расчетов “Ъ”, основанных на предварительных неофициальных данных Пенсионного фонда России (см. “Ъ” от 16 марта). На 1 апреля 2020 года количество застрахованных лиц составит 37,3 млн граждан, на 100 тыс. человек меньше, чем год назад.

Таким образом, число клиентов частных фондов так и не смогло превысить количество россиян, которые выбрали государственного страховщика. На отчетную дату, по расчетам “Ъ”, их было больше на 2 млн человек — 39,2 млн граждан.

Негативной динамике по клиентской базе частных фондов предшествовало замедление ее роста в результате переходной кампании еще 2018 года. Тогда количество застрахованных лиц в НПФ увеличилось менее чем на 400 тыс. человек (см. “Ъ” от 6 марта 2019 года). В предыдущие десять лет количество клиентов частных фондов прирастало на несколько миллионов человек в год. С 2010 года их клиентская база выросла почти в пять раз.

Передача пенсионных накоплений от одного страховщика к другому — одна из застарелых проблем системы обязательного пенсионного страхования (ОПС), которая во многом связана с балансировкой рисков неправомерных переводов и возможности продавать продукт в широких агентских сетях.

До 2014 года ПФР дистанционно принимал заявления о смене страховщика через трансфер-агентов (см. “Ъ” от 17 января 2014 года), а затем через удостоверяющие центры (УЦ, см. “Ъ” от 28 июня 2017 года). Однако эти способы перестали действовать в связи с высокими рисками фальсификации заявлений. Также был перекрыт дистанционный канал сдачи заявлений «в бумаге», через курьеров или по почте (см. “Ъ” от 12 августа 2019 года), несший те же риски. В итоге с прошлого года действуют лишь два способа: личный визит в отделение ПФР (или же через представителя с нотариально заверенной доверенностью) и дистанционный — через единый портал госуслуг (ЕПГУ),— при котором подача заявления должна быть подписана усиленной квалифицированной электронной подписью, выдаваемой УЦ.

Председатель совета директоров НПФ «Будущее» Галина Морозова о том, чем определяется уход граждан из НПФ

Технологические проблемы в подаче заявлений через ЕПГУ, наблюдавшиеся в начале прошлого года (см. “Ъ” от 17 апреля 2019 года), а также «антифрод»-механизмы, настроенные в портале против массовой сдачи заявлений, привели к невозможности для большинства крупнейших игроков наладить массовое привлечение новых застрахованных лиц.

В результате прошлогодняя переходная кампания стала самой слабой в истории системы — за год было подано менее 350 тыс. заявлений на смену страховщика (см. “Ъ” от 5 декабря 2019 года). Отрицательное влияние оказал и введенный в прошлом году период охлаждения, который приходится на декабрь и во время которого можно отказаться от поданного заявления (см. “Ъ” от 28 января). Вместе с тем общее количество переходов возросло благодаря реализации прав застрахованных лиц на срочный перевод пенсионных накоплений (см. “Ъ” от 25 февраля).

В результате в этом году было удовлетворено 430,9 тыс. заявлений: 187,3 тыс. человек сменили один НПФ на другой, 138,6 тыс. ушли из ПФР, а 104,9 тыс. человек вернулись в него (см. “Ъ” от 16 марта). В то же время с 1 апреля по 31 декабря 2019 года клиентская база НПФ сократилась почти на 150 тыс. человек за счет граждан, вышедших на пенсию досрочно и получивших единовременную выплату (при отсутствии достаточных средств для назначения пожизненной выплаты), а также умерших. Это обеспечило первое в истории российского рынка уменьшение количества клиентов НПФ по итогам переходной кампании.

С 2020 года регулятор также ввел новую форму типового договора об ОПС, предполагающую подпись со стороны НПФ «единоличного исполнительного органа фонда». Эта норма, в частности, ограничивает массовое подписание со стороны гендиректоров НПФ заключенных с клиентами договоров, усложняет логистику документооборота, а также вводит личную ответственность главы фонда за возможный неправомерный перевод застрахованного лица (см. “Ъ” от 15 января).

В результате ряд крупных игроков остановили привлечение. Проводивший в прошлом году тестовые продажи ОПС НПФ Сбербанка, по-видимому, не собирается ставить продукт на полку материнского банка. «Какого-то существенно активного привлечения по ОПС (по этому году.— “Ъ” ) мы не запланировали»,— признавала в начале марта руководитель блока «Управление благосостоянием» Сбербанка (в него входит и НПФ) Наталья Алымова. Во многом именно динамикой привлечения крупнейшего фонда определялась активность рынка.

Лидер позапрошлогодней и прошлогодней кампаний «ВТБ Пенсионный фонд» также пока не предпринимает активных действий и не планировал их, уверяли источники “Ъ”. «В этом году "ВТБ Пенсионный фонд" продолжает работу по привлечению застрахованных лиц в соответствии с действующим законодательством»,— пояснила глава НПФ Лариса Горчаковская, отметив, впрочем, что за первый квартал в пользу фонда было подано лишь 764 заявления. Гендиректор НПФ «Открытие» Михаил Моторин рассказывал, что фонд также не собирается охотиться за новыми клиентами, а «собирается сосредоточиться на защите клиентской базы» (см. “Ъ” от 19 февраля).

ПФР исторически был основным донором для пополнения клиентской базы частных фондов, ежегодно лишаясь миллионов своих клиентов. Однако эта практика стала ломаться еще в кампанию 2018 года (см. “Ъ” от 6 марта 2019 года). Впрочем, тогда ПФР лишился около 500 тыс. застрахованных лиц. По итогам же кампании 2019 года нетто-отток составил менее 35 тыс. человек.

На фоне прекращения частными фондами привлечения ПФР в этом году может превратиться из донора в основного бенефициара переходной кампании. Традиционно около 100 тыс. граждан по итогам каждой кампании возвращаются в фонд. Сейчас в ряде НПФ отмечают, что более 75% поданных в первом квартале заявлений на уход пришлось на перевод накоплений в ПФР.

«Люди больше идут в ПФР и почти не переходят в другие фонды»,— рассказывает топ-менеджер НПФ из первой десятки. Двое его коллег видят «незначительный» всплеск подачи заявлений в пользу ПФР. Это подтверждается и оценкой “Ъ”, основанной на данных нескольких НПФ. В первом квартале 2019 года было всего подано 15,6 тыс. заявлений, в этом году только в пользу ПФР заявления уже превышают эту цифру. При этом в НПФ Сбербанка по итогам первых трех месяцев года «не фиксируют всплеска в части оттока застрахованных лиц», отмечает директор по развитию фонда Александр Прокопенков. Сохранение прошлогодней динамики отмечают и еще в одном НПФ, входящем в десяток крупнейших.

Большинство НПФ обладают не очень устойчивой клиентской базой, отмечают два контрагента частных фондов и бывший топ-менеджер одного из них. По их словам, сформированная за счет внешних агентских продаж, при которых гражданин не всегда понимал, куда и зачем переводит свои пенсионные накопления, она в большинстве своем не отличается лояльностью. «Помимо откровенного "фрода" агенты привлекали застрахованных лиц, продавая им продукт частного фонда, например, под видом пенсионной реформы, без привязки к конкретному НПФ или же предоставляя о частном фонде неверную информацию. И это не говоря о, например, подложенных в пакете документов в банках заявлениях и договорах об ОПС»,— говорит один из собеседников “Ъ”. Также, по его словам, на нелояльность к своему НПФ повлияли покупки, слияния и переименования фондов.

Управляющий директор «Эксперт РА» Павел Митрофанов об эволюции пенсионной системы

Разочарование в системе частных фондов могли вызвать и скромные результаты инвестирования. Несколько лет НПФ в большинстве своем проигрывали по доходности государственной управляющей компании (ГУК) ВЭБ.РФ, которая управляет средствами «молчунов». «На протяжении последних пяти лет результаты портфелей ВЭБ.РФ по доходности от инвестирования накоплений стабильно опережали инфляцию, в сравнении с крупнейшими НПФ результаты ГУК были в числе лучших, а в отдельные годы — самыми высокими»,— отмечает вице-президент блока доверительного управления ВЭБа Александр Попов.

Во многом на результаты НПФ влияют законодательно установленные максимальные лимиты по вознаграждению, на которые имеют право частные фонды и которые они по большей части выбирают полностью. Например, в прошлом году инвестиционные результаты НПФ были выше, чем по расширенному портфелю ВЭБа, однако за счет вознаграждения, взятого частными фондами, на счета клиентов была разнесена меньшая доходность (см. “Ъ” от 28 февраля).

Помимо оттоков клиентов из НПФ в ПФР, существует естественная убыль застрахованных лиц. Она связана со смертностью клиентов НПФ (в этом случае пенсионные накопления выплачиваются правопреемникам), а также с застрахованными лицами, которые получили право на выплату пенсии, однако объем средств на счету у них был недостаточен для назначения пожизненной пенсии, и они были выплачены единовременно (см. “Ъ” от 3 июня 2019 года).

По расчетам “Ъ”, такого рода убыль клиентов по прошлому году составила около 200 тыс. человек, что соответствует 0,6% от агрегированной клиентской базы НПФ. Эти данные подтверждаются данными одного из крупнейших российских НПФ, у которого по итогам прошлого года единовременная выплата была назначена чуть больше 0,4% клиентов, а смертность составила немногим меньше 0,4%. До 2028 года, по расчетам этого фонда, рост выплачиваемых сумм правопреемникам будет ежегодно расти на 0,1 процентного пункта, а единовременные выплаты — на 0,2 процентного пункта. Таким образом, даже если отток клиентов в ПФР сохранится на уровне переходной кампании прошлого года, то без притока средств из госфонда сокращение клиентской базы НПФ может по итогам этого года превысить 400 тыс. человек, или более 1% от нынешних застрахованных лиц.

«Небольшое сокращение клиентской базы частных фондов по этому году отчасти компенсируется заработанным ими значительным инвестиционным доходом, что в итоге приведет к росту портфеля НПФ»,— считает гендиректор консалтинговой компании «Пенсионный партнер» Сергей Околеснов. Однако, по его мнению, ситуация будет усугубляться.

Стабильный отток застрахованных лиц из НПФ в ПФР на уровне 100 тыс. клиентов сохранится, вырастут смертность и выплаты правопреемникам, увеличатся единовременные выплаты. В отсутствие привлечения новых клиентов из ПФР и при негативной динамике финансового рынка это может привести к сокращению инвестиционного портфеля самих фондов. «Первым звонком, предупреждающим индустрию о кризисе, стало сокращение количества клиентов, вторым может стать сокращение инвестиционного портфеля по итогам года»,— отмечает Околеснов.

В 2022 году начнут по общим основаниям получать право на выплату пенсионных накоплений женщины, а в 2027 году — мужчины. Это резко увеличит оттоки клиентской базы. Это будет долгий период ухода денег ОПС с рынка, полагает гендиректор УК «Ронин траст» Сергей Стукалов, растянутый на многие годы.

Подпишитесь на наши новости

Негосударственные пенсионные фонды постепенно становятся всё более востребованными в нашей стране. Люди начали действительно заботиться о своей старости и думать о том, как будут обеспечивать себя после выхода на пенсию. НПФ позволяют получить дополнительный доход в старости. Но важно выбрать надежный и доходный фонд, чтобы ваши деньги преумножались.

Рейтинг НПФ по объемам накоплений и количеству клиентов

Количество накоплений средств граждан на счетах НПФ прямо свидетельствует об уровне доверия к фонду. 10 крупнейших НПФ занимают более 90% рынка, при этом ТОП-3 контролируют больше половины рынка. Это:

- Сбербанк – 639 млрд рублей (22,13% рынка);

- Газфонд Пенсионные накопления – 567 млрд рублей (19,63%);

- Открытие – 519 млрд рублей (17,97%).

- Остальные позиции занимают такие НПФ:

- ВТБ Пенсионный фонд – 260,3 млрд рублей;

- Сафмар – 260,3 млрд рублей;

- Будущее – 259,4 млрд рублей;

- Эволюция – 172,9 млрд рублей;

- Большой – 47,7 млрд рублей;

- Национальный НПФ – 24,5 млрд рублей;

- Социум – 22,8 млрд рублей.

По количеству застрахованных клиентов первенство также держит Сбербанк – у него 8,7 млн человек (23,54% от общего количества), затем идет Открытие (7 млн клиентов, или 18,94%), а замыкает тройку лидеров Газфонд (6,4 млн). Затем в порядке убывания расположены НПФ Будущее, Сафмар, ВТБ, Эволюция, Большой, Национальный НПФ и Социум.

Рейтинг по надежности от РА Эксперт

Однако количество средств в управлении и количество клиентов не свидетельствуют о том, что фонд надежный или доходный. Рейтинговые агентства оценивают фонды по эффективности управления активами, защищенности вложений и прочим критериям.

- НПФ Сбербанка;

- Эволюция;

- Газфонд Пенсионные Накопления;

- ВТБ Пенсионный фонд.

Рейтинг ruAA+ получил только один фонд – Национальный НПФ.

Рейтинг надежности ЦБ РФ

- Сбербанк;

- ВТБ Пенсионный фонд;

- Газфонд;

- Эволюция;

- Альянс;

- Алмазная осень;

- Сургутнефтегаз;

- Ренессанс Пенсия;

- Социум;

- Открытие.

Рейтинг по доходности

Доходность НПФ сравнивается с доходностью Пенсионного фонда России (управление пенсионных накоплений ПФР занимается ВЭБ). По итогам 2019 года доходность ПРФ составила 8,7%, за полгода 2020 года – уже 7,34%. Инфляция за тот же период – 3%.

В 2019 году лучшие результаты инвестирования пенсионных средств показали следующие фонды:

- Телеком-Союз – 15,48% (причем в 2018 году этот фонд показал рекордную антидоходность: –16,81%);

- Гефест – 12,16%;

- Сургутнефтегаз – 12,12%;

- Ханты-Мансийский НПФ – 10,94%;

- Волга-Капитал – 10,81%;

- Аквилон – 10,75%;

- Первый промышленный альянс – 10,72%;

- Ростех – 10,6%;

- Федерация – 10,5%;

- Согласие – 10,42%;

- Эволюция – 10,36%;

- Открытие – 10,33%.

За первое полугодие 2020 года в лидерах доходности НПФ оказались следующие фонды:

- Ростех – 9,81%;

- Альянс – 9,08%;

- Магнит – 8,99%;

- Социум – 8,91%;

- Стройкомплекс – 8,9%;

- Транснефть – 8,75%;

- Алмазная осень – 8,55%;

- Эволюция – 8,43%;

- Большой – 8,2%;

- Атомфонд – 8,09%.

Для сравнения: самые крупные НПФ (Сбербанк, ВТБ и Газфонд) в 2020 году получили доходность 6,53%, 7,16% и 4,06% соответственно.

Следовательно, и на этом рынке будущие пенсионеры сталкивают с дилеммой: выбрать доходные, но менее надежные фонды, или вложить средства в надежные крупные НПФ, но при этом недополучить значительную часть прибыли.

Доходность пенсионных накоплений волнует немалое число россиян, даже несмотря на то, что еще несколько лет будет действовать так называемая заморозка накопительной части пенсии. Главным образом людей интересуют две вещи: можно ли приумножить эти деньги и как сделать это безопасно.

Есть мнение, что ПФР недостаточно эффективно распоряжается накопленными средствами граждан, соответственно, прибыль там будет минимальная. Но так ли это в действительности? В нашей статье мы разберем, из чего состоит пенсия в России, а также проверим, насколько НПФ эффективней и надежней государственной альтернативы.

- Понятие накопительной пенсии

- Объем, надежность и доходность пенсионных накоплений в НПФ

- Доходность пенсионных накоплений в ПФР

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Общая пенсия вычисляется по следующей формуле:

Трудовая пенсия по старости = страховая пенсия + накопительная пенсия

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Механизм расчета страховой пенсии в 2020 году следующий:

Страховая пенсия = 5686,25 руб. + 93 руб. × ИПК

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

Накопительная пенсия представляет собой не баллы, которые начисляют по правилам, установленным государством, а реальные деньги. По-другому их именуют пенсионными накоплениями. Начиная с 2002 по 2013 год часть взносов работодателя сохранялась на счету каждого работающего в российском Пенсионном фонде. Именно эти деньги и представляют собой накопления на заслуженный отдых.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Объем, надежность и доходность пенсионных накоплений в НПФ

Выбирая негосударственный пенсионный фонд, многие обращают внимание на размер его накоплений, то есть сколь велики средства, доступные для инвестирования. Также добавляет авторитета публикация в издании «Вестник Банка России». Соответственно, составим перечень лучших НПФ на основании разных критериев:

- Размер накоплений

Рейтинг по данным ЦБ РФ за 9 месяцев 2019 г., десятка лучших:

- Сбербанк — 608 202 297,64509 тыс. руб.;

- «Газфонд пенсионные накопления» — 551 559 605,81662 тыс. руб.;

- «Открытие» — 509 907 811,62335 тыс. руб.;

- «Будущее» — 256 074 688,38737 тыс. руб.;

- «Сафмар» — 254 942 846,5577 тыс. руб.;

- «ВТБ Пенсионный фонд» — 242 544 409,09023 тыс. руб.;

- «Эволюция» — 126 381 343,5706 тыс. руб.;

- «Большой» — 45 127 767,19274 тыс. руб.;

- «Согласие» — 30 044 787,69339 тыс. руб.;

- «Социум» — 21 772 360,73238 тыс. руб.

- Прибыльность

- «Профессиональный» — 13,73;

- «Гефест» — 13,03;

- «Альянс» — 11,81;

- «Согласие» — 11,74;

- «АПК-Фонд» — 11,53;

- «Первый промышленный альянс» — 11,12;

- Сбербанк –10,93;

- здесь два НПФ, «Традиция» и «Эволюция», с одинаковым результатом — 10,91;

- «Волга-Капитал» — 10,78;

- «Пенсионный выбор» — 10,73.

- Надежность

Приведем данные «Эксперт РА»:

- Сбербанк, «Газфонд» — ruAAA;

- «Большой» — ruAA.

- По прочим НПФ нет актуальных данных.

| Название | Объем пенсионных накоплений, тыс. руб. | Доходность за минусом выплат УК и депозитарию, % | Объем резервов, тыс. руб. |

| Сбербанк | 608 202 297,64509 | 10,93 | 44 215 358,62975 |

| «Сургутнефтегаз» | 10 302 267,16951 | 9,81 | 18 998 346,63823 |

| «Открытие» | 509 907 811,62335 | 10,16 | 67 012 306,16124 |

| «ВТБ Пенсионный фонд» | 242 544 409,09023 | 9,57 | 5 615 612,59693 |

| «АПК-Фонд» | — | 11,53 | 128 858,23129 |

| «Большой» | 45 127 767,19274 | 9,88 | 6 654 426,69018 |

| «Сафмар» | 254 942 846,5577 | 8,18 | 8 502 101,60406 |

| «Телеком-Союз» | 1 442 121,1112 | (-7,58) | 21 194 733,00505 |

| «Будущее» | 256 074 688,38737 | (-15,95) | 2 775 632,78037 |

| «Социальное развитие» | 5 673 359,67294 | (-17,25) | 2 219 283,36904 |

Доходность пенсионных накоплений в ПФР

Управляющая компания Внешэкономбанка имеет в активе два портфеля: «Государственные ценные бумаги» и «Расширенный». Последний предполагает агрессивную стратегию инвестирования, а ГЦБ — консервативную. Причем расширенный портфель выбрали автоматически для тех людей, кто не высказывал никаких пожеланий, так называемых молчунов. А тем, кто осознанно воспользовался услугами этой фирмы, предлагают ГЦБ.

Расширенный также выбирают клиентам управляющих компаний негосударственной собственности, с которыми ожидается прекращение сотрудничества ПФР. То же самое происходит с пользователями негосударственных фондов, лишенных лицензий. Кроме того, выбрать эту стратегию можно самостоятельно, даже если первоначально вы пользовались другой.

Рассмотрим ситуацию, когда накопительная пенсия размером 100 тысяч рублей оставлена в УК ВЭБ в 2010 году.

Доходность пенсионных накоплений на базе портфеля «Расширенный» УК ВЭБ с 2011 по 2018 год.

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 5 % | 6 % | 105 000 |

| 2012 | 9 % | 7 % | 114 450 |

| 2013 | 7 % | 6 % | 122 458 |

| 2014 | 3 % | 11 % | 126 130 |

| 2015 | 12 % | 13 % | 141 262 |

| 2016 | 10 % | 5 % | 155 382 |

| 2017 | 8 % | 3 % | 167 806 |

| 2018 | 6 % | 4 % | 177 874 |

Агрессивная стратегия в среднем за 8 последних лет обеспечила доходность пенсионных накоплений в размере 7,5 %. То есть каждые 100 тысяч, вложенные в дело, заработали 78 тысяч рублей. По сравнению с показателями НПФ это больше, также превышает на 0,6 % величину инфляции и на 0,1 % показатели частных фондов. Складывается впечатление, что разумнее было как раз оставаться участником портфеля «Расширенный».

Однако портфель ГЦБ от ВТБ принес за этот же период более впечатляющую доходность – в среднем 7,9 %. Учитывая капитализацию процентов, на 100 тысяч накоплений вышло 82 тысячи прибыли. В итоге консервативная стратегия показала себя лучше.

Доход портфеля инвестиций ГЦБ УК ВЭБ с 2011 по 2018 год

| Год | Доходность, по ЦБ РФ | Рост цен, по Росстату | Как прирастали пенсионные накопления, руб. |

| 2011 | 6 % | 6 % | 106 000 |

| 2012 | 8 % | 7 % | 114 480 |

| 2013 | 7 % | 6 % | 122 488 |

| 2014 | -2 % | 11 % | 120 040 |

| 2015 | 13 % | 13 % | 135 692 |

| 2016 | 11 % | 11 % | 150 608 |

| 2017 | 11 % | 3 % | 167 174 |

| 2018 | 9 % | 4 % | 182 213 |

Вывод о неплохих результатах УК ВЭБ можно сделать при сравнении прибыльности этого фонда с доходностью ЧУК и НПФ, независимо от положения последних на рынке — будь то лидер или аутсайдер. У государства получилось сработать с результатом, превышающим средние показатели.

Но подобные выводы не являются правильными, ведь результаты деятельности одного фонда сравниваются с усредненными показателями рынка. Так, самые успешные управляющие компании и пенсионные фонды частной формы собственности показали результат, превосходящий таковой у ВЭБ: 9-10 % доходности в год.

Поэтому в приумножении пенсионных накоплений результат государства превышает средний, но уступает показателям лучших частных компаний и фондов. Доходность пенсионных накоплений у управляющей компании ВЭБ за восемь лет превышает инфляцию.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Однако есть и причины, по которым граждане не в полной мере доверяют государству:

- замороженная на длительный срок накопительная пенсия (уже 6 лет);

- реформы в пенсионной системе далеки от прозрачности;

- накопления в ПФР переведены на представление не в денежной форме, а в виде баллов.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Рассмотрим, почему может быть привлекательным пенсионный фонд, созданный в частном порядке:

- Прошло достаточно времени, чтобы сделать вывод о несостоятельности финансовой модели ПФР. Государство стремительно беднеет, поэтому индексация не может компенсировать инфляционного обесценивания пенсионных накоплений.

- Негативно сказываются на привлекательности государственного пенсионного фонда также бесконечные изменения в правилах учета.

- В ситуации экономического роста, который неминуемо вернется, показатели доходности пенсионных накоплений в частных фондах всегда выше, чем у ПФР, и выше инфляции. За десятилетний период статистика частных фондов лучше государственных, если оценивать по прибыльности. Так, у НПФ это 80–100 %; УК ВЭБ — 50 % для базового портфеля, состоящего из государственных бумаг, до 80 % для расширенного.

- Располагает к НПФ инициатива по вводу индивидуального пенсионного капитала (ИПК), реализованная еще в 2019 году. Согласно ей предполагается перейти от обязательного пенсионного страхования к добровольному.

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

С каждым днем людей все больше интересует вопрос, смогут ли они содержать себя и свою семью по окончанию трудового возраста. Чтобы обеспечить свое будущее многие россияне предпочитают вкладывать финансы в пенсионные фонды, но к государственным учреждениям доверие слабеет.

В свою очередь популярность негосударственных пенсионных фондов увеличивается с каждым днем. Люди, решая вопрос, кому доверить свои сбережения, чаще стали выбирать негосударственные структуры, в то время как пенсионный фонд государственный теряет доверие будущих пенсионеров.

В чем суть работы негосударственных пенсионных фондов?

Их схема деятельности аналогична той, по которой действует государственный ПФ России: они аккумулируют финансы граждан, инвестируют их, ведут учет, и когда участник достигает пенсионного возраста, назначают ему выплату трудовой пенсии.

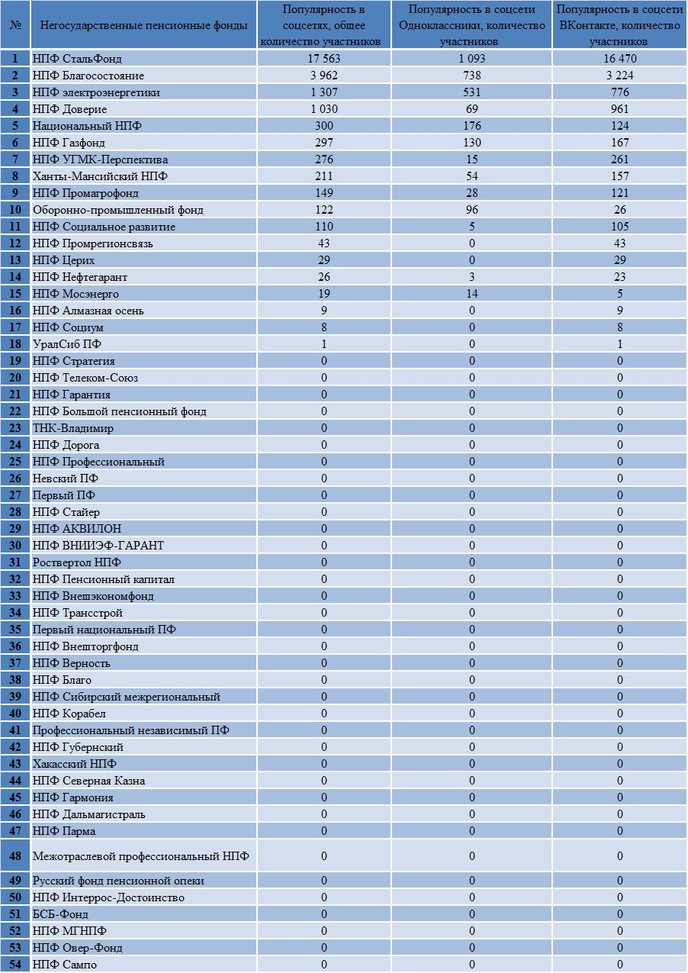

Рейтинг популярности негосударственных пенсионных фондов среди россиян в Интернете

На второй позиции популярности – "НПФ электроэнергетики", основанный в 1994 году. Фонд занимается развитием негосударственного пенсионного обеспечения и обязательного пенсионного страхования, является динамично развивающимся и современным учреждением, стабильность и прозрачность деятельности которого благоприятно влияет на повышение уровня обеспечения пенсионеров страны.

Третья строчка популярности принадлежит "НПФ Газфонду", созданному в 1994 году и осуществляющему сегодня деятельность по обязательному пенсионному страхованию и негосударственному пенсионному обеспечению. Фонд, в первую очередь, акцентирует внимание на надежности, и сохраняет позицию одного из самых крупных российских негосударственных пенсионных фондов по размерам пенсионных резервов, собственного имуществу и имуществу для обеспечения уставной деятельности.

Аутсайдерами популярности в этом месяце стали такие негосударственные пенсионные фонды:

- "НПФ Интеррос-Достоинство"

- "БСБ-Фонд"

- "НПФ МГНПФ"

- "НПФ Овер-Фонд"

- "НПФ Сампо".

PR в СМИ Интернета России

По мнению аналитиков, небольшое количество упоминаний и нулевые показатели многих фондов – это следствие плохо продуманной политики сотрудничества со средствами массовой информации. Только у 16 компаний складывается несколько лучшая ситуация. Об этом свидетельствуют следующие показатели:

Больше всего негосударственными пенсионными фондами интересуются жители России и Казахстана

Как видим из данных графика, этот показатель намного выше, чем несколько месяцев назад:

Согласно данным агрегатора Яндекс.Директ, россияне больше, чем в других странах СНГ, интересовались негосударственными пенсионными фондами. РФ лидирует как в абсолютных показателях, так и в пересчете на 1 тыс. чел. населения. Это хорошо видно из таблицы статистики поисковых запросов в wordstat.yandex.ru.

Как видим из данных таблицы, жители Российской Федерации, население которой составляет 143 млн. 400 тыс. чел., вводили поисковый запрос "Негосударственный пенсионный фонд" 315 449 раз, что соответствует 2,19 запроса на 1 тыс. чел.

Больше этот показатель традиционно оказался в регионе Москва и Московская область (3,33), где при населении 19 млн. 930 тыс. чел. было зарегистрировано 66 329 запросов в октябре.

Среди государств СНГ второе место заняла Украина и Абхазия с результатами 0,01 запроса на 1 тыс. чел.

Третье место заняли жители Беларуси – 0,009 запроса на 1 тыс. чел. (82 запроса на 9 млн. 494 тыс. чел.).

Далее страны СНГ расположились в таком порядке:

- Казахстан (0,006 запроса на 1 тыс. чел.);

- Молдова (0,003);

- Киргизия (0,001);

- Киргизия (0,0004)

- Армения (0,0003);

- Азербайджан (0,0002);

- Узбекистан (0,0001)

- Туркмения (0 запросов).

Что ищут в Интернете россияне по фразе "Негосударственный пенсионный фонд"

Популярность негосударственным пенсионных фондов в соцсетях ВКонтакте и Одноклассники

Наиболее популярным негосударственным пенсионным фондом в социальных сетях Одноклассники.руи Вконтакте стала картина "НПФ СтальФонд" (17 563 участников в группах), что свидетельствует об активной работе создателей в сфере пиар.

Менее активными в этом плане оказались поклонники "НПФ Благосостояние" (3 962 участников) и "НПФ электроэнергетики" (1 307 участников в группах на порталах odnoklassniki.ru и vk.com).

Какие фонды оказались вне поля зрения российских электронных изданий?

Эффективность PR в Internet

Таким образом, наиболее объективным коэффициент эффективности PR выглядит у НПФ электроэнергетики (1379,11) определяется этот показатель также у следующих компаний:

- НПФ Промагрофонд – 420 27;

- НПФ СтальФонд 404,11;

- НПФ Благосостояние – 392,93;

- Ханты-Мансийский НПФ - 109,27.

Читайте также: