Необходимо ли сообщать в пенсионный фонд об открытии расчетного счета

1. Почему с мая 2014 года не нужно уведомлять налоговую инспекцию, ФСС и ПФР об открытии и закрытии банковских счетов.

2. Каков порядок уведомления контролирующих органов об открытии и закрытии счетов, действующий до мая 2014 года.

3. Какими законодательными и нормативными актами следует руководствоваться по вопросам взаимодействия с налоговой и фондами при открытии (закрытии) счетов.

С 1 мая 2014 года организации и индивидуальные предприниматели, признаваемые плательщиками страховых взносов, не должны сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения вносятся Федеральным законом от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Со 2 мая 2014 года отменяется обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. Такие поправки внесены в Налоговый кодекс РФ Федеральным законом от 0 2.04.2014г. № 52-ФЗ « О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Благодаря принятию законов № 59-ФЗ и № 52-ФЗ от 02.04.2014г. устраняется двойная обязанность банков и налогоплательщиков (плательщиков взносов) уведомлять контролирующие органы об открытии и закрытии банковских счетов. С мая 2014 года эта обязанность будет касаться исключительно кредитных организаций.

Важно заметить, что указанные выше Федеральные законы отменяют также и ответственность организаций и индивидуальных предпринимателей за несообщение или несвоевременное сообщение сведений об открытии и закрытии счетов с мая 2014 года.

Однако до вступления в силу положений Федеральных законов № 59-ФЗ и № 52-ФЗ, касающихся отмены обязательного уведомления ФСС, ПФР и налоговой инспекции об открытии и закрытии счетов в банках, организации и индивидуальные предприниматели должны исполнять эти обязанности по-прежнему.

(до мая 2014 года)

Срок уведомления ФСС и ПФР об открытии и закрытии счетов в банке установлен п. 3 ст. 28 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Плательщики страховых взносов — организации и индивидуальные предприниматели обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели со общают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности.

Срок уведомления налоговой инспекции об открытии и закрытии счетов банках установлен п. 2 ст. 23 Налогового кодекса РФ:

Налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности.

! Семидневный срок, установленный для уведомления фондов и налоговой инспекции об открытии и закрытии счета в банке, исчисляется в рабочих днях начиная со дня, следующего за днем открытия (закрытия) счета (п. 2 ст. 4 212-ФЗ; п. 2 ст. 6.1 НК РФ).

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные ак ты:

1. Федеральный закон №212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

2. Налоговый кодекс РФ (часть 1)

3. Федеральный закон от 02.04.2014г. № 59-Ф З « О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

4. Федеральный закон от 0 2.04.2014г. № 52-ФЗ« О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2020 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации.

Говоря проще, в 2020 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

Образец бланка уведомления об открытии расчетного счета

Порядок до 2014 года

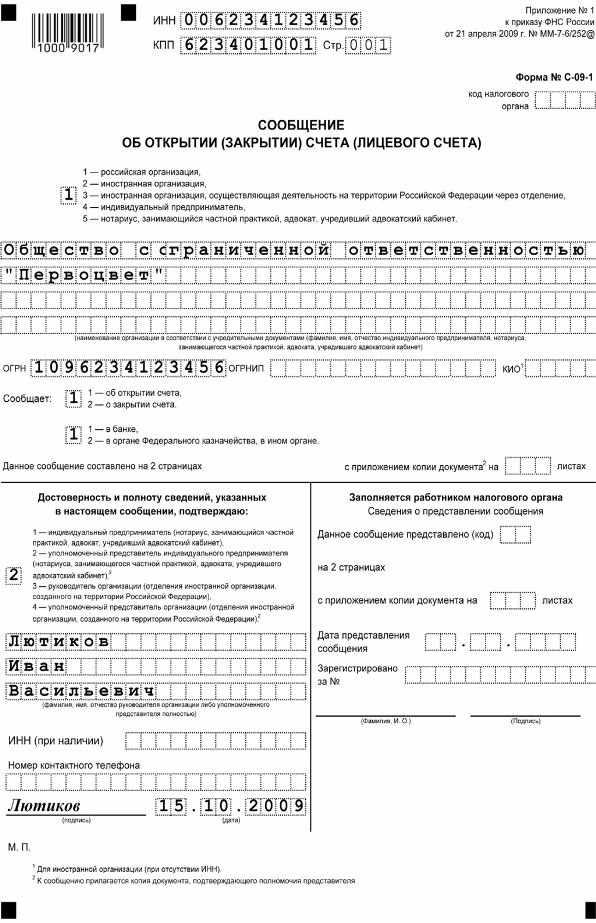

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

- с использованием ПК;

- вручную.

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

При открытии расчетного счета (р/с) все организации и предприниматели обязаны уведомить об этом следующие государственные органы – налоговую инспекцию, ПФР и соцстрах.

За невыполнение этого требования закона предусмотрены значительные штрафные санкции.

Сообщение о р/с в ИФНС

Статья 23 НК РФ закрепляет обязанность всех организаций и ИП сообщать в ИФНС об открытии следующих видов счетов:

- расчетный рублевый счет;

- текущий валютный счет;

- карточный счет;

- специальный валютный счет;

- счет в иностранном банке.

Но если открываются депозитный, транзитный или накопительный (временный счет для оплаты уставного капитала компании) счета, то сообщать об их открытии не нужно.

Для сообщения об открытии счета предусмотрен законодательно установленный бланк С-09-01, утвержденный Приказом ФНС России от 29.09.10 №ММВ-7-6/[email protected]

Уведомление налоговой инспекции об открытии счета следует произвести в семидневный срок.

Уведомить об открытии р/с можно следующими способами:

- при личном посещении ИФНС;

- через доверенного представителя;

- письмом с объявленной ценностью и с описью вложения;

- о телекоммуникационным каналам связи.

Виды рентабельности капитала, расчет и формулы.

Амортизация основных средств – проводки в бухгалтерии.

При личном вручении документов или через представителя на одном экземпляре заявления ставится штамп инспекции с датой принятия документов.

Это является доказательством, что компания не пропустила срок уведомления об открытии счета.

При почтовом отправлении таким доказательством служит второй экземпляр описи вложения.

При отправке документов через интернет налоговый орган после принятия документов высылает налогоплательщику расписку в получении заявления.

Если срок уведомления пропущен, то на организацию и ИП будет наложен штраф.

Его размер для юридических лиц составляет 5 000 рублей,

для предпринимателей и должностных лиц организаций размер штрафа составляет от 1000 до 2000 рублей.

Сообщение о р/с в соцстрах

С 2010 года юридические и физические лица обязаны сообщать о новых р/с не только в ИФНС, но и в соцстрах и ПФР.

Это требование закреплено Федеральным законом 212-ФЗ (статья 28, пункт 3, подпункт 1) от 24.07.2009 года.

Уведомить о новых счетах ИП и организации должны также в семидневный срок.

Хозяйствующие субъекты не должны сообщать в фонды об открытии следующих счетов:

- депозитный счет;

- ссудный счет;

- транзитный валютный счет.

Сообщение об открытии счета в ФСС необходимо сделать по форме, размещенной на сайте соцстраха.

Эта форма не установлена законодательно и является рекомендуемой, поэтому теоретически можно сообщить об открытии р/с на бланке свободной формы с указанием необходимых реквизитов:

Начисление по НДС – проводки, начисление пени, полезная информация.

Оборотно-сальдовая ведомость: для чего предназначена и как составить?

Об отчетности обособленного подразделения читай здесь: https://buhguru.com/finansy/obosoblennoe-podrazdelenie-yuridiches.html

- наименование, почтовый адрес отделения ФСС;

- наименование, адрес, ИНН, ОГРН организации или предпринимателя;

- ОКАТО и регистрационный страховой номер организации, ИП.

- номер счета и полные реквизиты банка (указаны в банковском уведомлении);

- дата открытия счета;

- инициалы и подпись директора или предпринимателя, печать организации, ИП.

Однако на практике далеко не все отделения ФСС принимают уведомления об открытии счета в свободной форме и требуют представления сведений только по форме, размещенной на сайте.

Это требование незаконно, но доказывать свое право придется в судебном порядке.

Сообщение о р/с в ПФР

Форма сообщения об открытии счета в ПФР размещена на сайте Пенсионного фонда.

Она также является рекомендуемой, а не утвержденной законодательно.

Если организация или предприниматель представят уведомление об открытии р/с в свободной форме, в нем обязательно должны присутствовать следующие сведения:

- наименование, адрес, ИНН, ОГРН заявителя;

- регистрационный номер страхователя;

- номер р/с и реквизиты банка;

- дата открытия счета;

- инициалы и подпись директора, предпринимателя, печать организации, ИП.

Многие отделения ФСС и ПФР принимают сведения в виде копии уведомления об открытии р/с для ИФНС с отметкой инспекции.

Иногда требуется также представить копию банковского уведомления об открытии счета.

Документы представляются в двух экземплярах, на одном из них делается отметка о принятии.

Если срок сообщения о новом счете пропущен, то на основании статьи 15.33 КоАП на организацию накладывается штраф в сумме 5000 рублей за каждое несообщение.

Для предпринимателей и должностных лиц организаций сумма штрафа составляет от 1000 до 2000 рублей.

Сообщения об открытии счетов можно представить в фонды

- лично,

- через доверенного представителя,

- отправив ценным письмом с описью вложения.

Если у предпринимателя нет наемных работников, у него все равно остается обязанность уведомить ФСС об открытии счета, так как законодательством не определены особые условия для ИП без работников.

уведомление об открытии счета бланк

На сегодняшний день организации и индивидуальные предприниматели могут не беспокоиться о том, что они не успеют вовремя оповестить налоговую об открытии расчетного счета в банке и к ним будут применены штрафные санкции. Это связано с тем, что уже с 2014 года данная обязанность перешла к кредитным организациям, в которых открываются расчетные счета. Теперь именно банк должен направлять уведомление об открытии расчетного счета в ИФНС. А при несоблюдении установленных законодательством сроков к банку и ответственному сотруднику банка будут применены меры наказания, в виде штрафных санкций.

Понятие расчетного счета

В настоящее время различают следующие виды счетов банке:

- текущий;

- депозитный;

- лицевой;

- ссудный;

- расчетный;

- карточный.

Их отличие между собой заключается валютой и целевым назначением. Текущий счет больше распространен следи лиц, не имеющих отношение к предпринимательству. Что касается расчетного счета, то этот вид востребован среди хозяйствующих субъектов. Открыть счет в банке могут как физические лица, так и коммерческие организации. К примеру, лица граждане на пенсии открывают счета для зачисления на них пособий и др. выплат.

Важно! Расчетный счет представляет собой своего рода учетную запись банковского клиента, по которому отражается состояние его денежных средств. С помощью данного финансового инструмента владельцы счета могут осуществлять безналичные платежи своим партнерам по бизнесу и принимать безналичную оплату от клиентов.

Уведомление об открытии расчетного счета ИФНС

Уведомление об открытии расчетного счета – это документ, которым подтверждается наличие учетной записи в банке. До недавнего времени предпринимателям не нужно было сообщать в налоговую об открытии расчетного счета. Однако, с 2014 года законодательство претерпело некоторые изменения, в соответствии с которыми данная ответственность была возложена на бухгалтерию банка. Таким образом, в 2020 году именно банки обязаны извещать налоговую об открытии расчетного счета. Сделать это они должны в течение 5 рабочих дней.

Также с 2014 года отменена ответственность как для организаций, так и для предпринимателей за непредставление информации об открытии или закрытии расчетного счета. А еще недавно хозяйствующих субъектов ждали довольно высокие штрафы за такое нарушение, особенно юридических лиц.

Уведомление об открытии расчетного счета в ПФР

Обязанности по извещению Пенсионного фонда об открытии расчетного счета нет, как у юридических лиц, так и у индивидуальных предпринимателей.Такие поправки в законодательство были внесены в 2014 году, что значительно облегчило ведение деятельности коммерческим единицам.

Важно! Прежде предприниматели были обязаны оповещать ПФР об открытии счета в банке в срок до 1 недели непосредственно с даты открытия. Также не должны уведомлять ПФР и те компании, у которых отсутствуют работники.

Уведомление об открытии расчетного счета в ФСС

В 2014 году произошли изменения и в порядке уведомления ФСС об открытии расчетного счета. То есть на сегодняшний день делать это также не требуется. Штраф за то, что компания или предприниматель не сообщает в фонд об открытии расчетного счета, не предусматривается. Это новшество касается также и счетов, открываемых в зарубежных банковских организациях.

Как банк сообщает об открытии расчетного счета

Как мы уже можем сделать вывод, в настоящее время именно банки обязаны сообщать в ФНС о том, что организация или предприниматель открыли расчетный счет. Сделать это они должны в срок до 5 рабочих дней. Порядок действий банка при уведомлении ФНС об открытии расчетного счета следующий:

- В первую очередь между организацией или предпринимателем, обратившимся в банк за открытием счета, и самим банком заключается договор на РКО.

- В Книге регистраций фиксируется запись об открытии счета. Такая запись содержит информацию о клиенте (компании или предпринимателе), дату заключения договора на РКО (реквизиты договора), а также цель получения данных реквизитов. В последствии в эту Книгу будут внесены сведения о предоставлении информации в ФНС (дата уведомления налоговой об открытии расчетного счета).

- Уведомление об открытии счета банк направляет в налоговую посредством интернет. Сообщение направляется в орган, относящийся к банку по месту регистрации. Если счет открывается в филиале банка, то сначала этот филиал оповещает об открытии счета головной офис, а только после этого данные направляются в налоговый орган. Однако, независимо от того, открыт ли счет в головном офисе или в филиале банка, информация об открытии счета в ИФНС должна быть передана в 5-дневный срок.

Бухгалтер банка самостоятельно заполняет форму уведомления об открытии счета. В нее вносится следующая информация:

- код налоговой, в которую направляется уведомление;

- наименование банковской организации (ее филиала), в котором открыт счет;

- адрес банка (филиала), в котором заключен договор на РКО;

- реквизиты банка (регистрационный номер, ИНН/КПП, БИК, ОГРН);

- наименование организации или предпринимателя, открывшего счет в банке;

- данные свидетельства о постановке на учет в налоговом органе (клиента банка);

- реквизиты договора на расчетно-кассовое обслуживание;

- номер расчетного счета и дата его открытия;

- контактные данные представителя банка, его должность.

В настоящее время клиенту, открывшему расчетный счет в банке, не нужно заполнять уведомление в ФНС самостоятельно. Теперь такая обязанность возлагается только на кредитные организации. Именно они в 2020 году сообщают об открытии счета, а также несут всю ответственность за несвоевременную или неактуальную предоставленную информацию. Таким образом, если банк не уведомит налоговую об открытии расчетного счета в положенный по закону срок 5 дней, то ответственность будет нести сотрудник банка, который отвечает за отправку таких уведомлений. На него будет наложен штраф в размере от 1000 до 2000 рублей. Штраф также будет наложен и на саму кредитную организацию. В соответствии со

Уведомление о прекращении обслуживания

Теперь разберемся с тем, должны организации или предприниматели уведомлять налоговую о том, что они закрыли расчетный счет в банке. В настоящее время действует точно такой же принцип, что и при открытии счета. То есть о том, что организация или индивидуальный предприниматель закрыли счет в банке в налоговый орган сообщает сама кредитная компания.

До 2014 года сведения о расторжении договора на РКО с банком компании и ИП представляли в налоговую самостоятельно. Сегодня этим занимаются банки самостоятельно и сделать это они должны в срок до 5 рабочих дней с момента расторжения договора.После этого запись о закрытии счета вносится в Книгу регистраций. Таким образом срок направления сообщения банком о закрытии счета такой же, как срок об открытии счета.

Важно! Штраф для банка за несвоевременное уведомление налоговой об открытии расчетного счета составляет 20000 рублей, а штраф за несвоевременное уведомление о закрытии счета составляет уже 40000 рублей.

Ответы на распространенные вопросы

Вопрос: Должны ли компании или ИП направлять в налоговую уведомление об открытии расчетного счета в иностранном банке?

Заключение

Таким образом, организации и индивидуальные предприниматели могут сегодня не беспокоиться о том, что не успеют своевременно уведомить ФНС об открытии или закрытии расчетного счета. Сегодня эта обязанность возложена на сами кредитные компании, именно они в 5-дневный срок должны направить уведомление в ФНС о появлении нового клиента или расторжении договора с ним. Так как за несоблюдение положенных сроков банку грозят штрафы, подобные нарушения с их стороны встречаются достаточно редко.

Каждое юридическое лицо или индивидуальный предприниматель (далее – ИП) должны иметь расчетный счет в банке. После его открытия возникает вопрос, как об этом оповестить контролирующие службы? Для этого есть специальные формы уведомления об открытии расчетного счета.

Как их заполнять, куда и когда подать, что будет, если этого не сделать, мы рассмотрим в данной статье.

Зачем и кому нужно сообщать об открытии счета?

Начнем с главного, с 1 мая 2014 года вступили в законную силу изменения в Федеральный закон №212, отменяющие обязанность уведомлять органы контроля об открытии расчетного счета. То есть на сегодняшний день подобное сообщение не является обязательным. Это значительно облегчило жизнь индивидуальным предпринимателям и организациям. Кратко рассмотрим, что необходимо было делать ранее и в чем отпала необходимость сегодня.

Эти органы занимаются проверкой и контролем за внесением платежей в бюджет. Уведомлять следовало тот территориальный орган, в котором юрлицо или ИП находится на учете, то есть по месту своего нахождения или жительства.

Уведомление представляло собой письменное оповещение о выполненном действии, а именно об открытии счета. Заполнению подлежал специализированный бланк. Теперь уведомление отменено для всех данных органов.

Как выглядело уведомление и как его нужно было заполнять

Для уведомления налоговой инспекции использовалась утвержденная форма № С-09-1, одинаковая для всех предприятий, учреждений, ИП, не зависящая от организационно-правовой формы. Форма состояла из титульного и двух других листов А или Б. Лист А – если открыт расчетный счет в банке, а Б – в случае открытия счета в Федеральном казначействе.

Бланк заполнялся при помощи специальной программы или в распечатанную форму вносились необходимые данные ручкой. Основные сведения, которые необходимо было внести следующие:

- Полностью указывалось наименование юрлица или данные ИП, так же, как в уставных документах.

- ИНН и КПП в самом верху страницы.

- ОГРН для организации или ОГРНИП для предпринимателя.

- Код самого налогового органа.

- Проставляется единичка в клеточке сообщения об открытии счета и выбирается, где открыт счет – в банке или казначействе. От этого зависит то, какой лист заполнять далее – А или Б.

- Заполняются сведения о заявителе, то есть руководителе фирмы или представителе.

- Дата и подпись заявителя, а также контактный телефон.

Это был титульный лист, теперь приступим ко второй страничке. На ней указывались данные о самом счете. К ним относятся: номер счета, непосредственная дата его открытия, наименование банка полностью и его адрес, а также КПП, ИНН и БИК банка. На документе должны были присутствовать печать организации и подпись лица, подающего данное сообщение.

Теперь о других органах контроля. Что касается уведомления Пенсионного фонда, то в нем содержалось следующее:

- полное наименование фирмы или ФИО ИП;

- КПП и ИНН;

- номер регистрации в ПФР;

- название того отделения Пенсионного Фонда, в котором поставлено на учет юрлицо или ИП;

- номер счета и дата открытия;

- информация о банковском учреждении;

- печать и подпись заявителя;

- дата подачи уведомления.

В Фонд социального страхования подавалась аналогичная информация, что и для Пенсионного Фонда. Разница только в том, что указывался регистрационный номер в данном Фонде и наименование соответствующего отделения Фонда.

К уведомлению прилагалась справка об открытии расчетного счета и в случае необходимости – копия документа, который подтверждает полномочия представителя. О количестве приложений делалось указание на титульной странице в специальной графе.

Если открывался не один счет, а несколько, то для каждого из них следовало подать отдельный, полностью заполненный бланк. Указывать в одном бланке несколько счетов запрещалось.

Сейчас все эти лишние документы и бланки не подаются, процедура открытия счета упрощена и не требует множества уведомлений в различные органы.

Если вас интересует, как правильно заполнить трудовую книжку, ознакомьтесь с этой статьей.

О порядке процедуры смены юридического адреса ООО со всеми нюансами подробно изложено в этой статье.

Сроки отправки уведомления

В налоговом законодательстве был четко установлен срок, в течение которого необходимо уведомлять вышеперечисленные органы. Составлял он семь дней с момента открытия счета. Поэтому все оповещения нужно было быстро разослать по органам контроля или лично в них отнести, что занимало немало времени.

Несоблюдение сроков влекло за собой негативные последствия в виде санкций. Об их размере мы поговорим в следующем пункте.

Возможные штрафные санкции

Санкции были представлены денежным штрафом. Размер отличен для 2 категорий лиц:

- Первая – юридические лица, они платили 5000 рублей.

- Вторая группа – индивидуальные предприниматели и должностные лица, им невыполнение требования обходилось дешевле – 2000 рублей.

Если вы нарушили правило и подали одно уведомление, а открыли несколько счетов, то сумма штрафа возрастала. За отсутствие двух обязательных уведомлений штраф составлял 10000 и 4000 рублей соответственно.

Таким образом, мы рассмотрели все вопросы, связанные с оповещением контролирующих органов об открытии расчетного счета организацией или индивидуальным предпринимателем.

Здравствуйте! 15 мая открыл новый р/с. В банке сказали, что уведомлять налоговую, пенсионный и фсс об открытии и закрытии счетов теперь не нужно. Это правда? Спасибо

18 Мая 2014 21:11

Ответы юристов ( 8 )

Да это правда. С 1 мая 2014 года обязанность уведомлять налоговую, Пенсионный фонд и фсс об открытии и закрытии счетов отменена

Президент Российской Федерации В.В. Путин подписал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Федеральный закон принят Государственной Думой 21 марта и одобрен Советом Федерации 26 марта 2014 года.

Федеральный закон от 2 апреля 2014 г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» принят во исполнение пункта 11 «дорожной карты».

Положениями закона предусматривается, в том числе, отмена обязанности юридических лиц и индивидуальных предпринимателей по уведомлению налоговых органов об открытии (закрытии) счетов в банке. Данное положение вступает в силу со 2 мая 2014 года.

![]()

Здравствуйте, Александр.

Действительно, с 1 мая 2014 года отменена обязанность налогоплательщиков сообщать об открытии счета в налоговую инспекцию.

Ранее, из ст. 23, НК РФ следовало, что:

2. Налогоплательщики — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

1) об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности;

Так же, в ст. 28, Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» было указано, что

3. Плательщики страховых взносов — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных частью 2 настоящей статьи, обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

1) об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности;

Однако, в соответствии с Федеральным закономот 02.04.2014 N59-ФЗ, ст. 5

Признать утратившими силу:

1) пункт 1 части 3 статьи 28 и статью 461Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

А федеральный закон от 02.04.2014 N52-ФЗ, ст. 1 гласит:

Внести в часть первую Налогового кодекса Российской Федерации следующие изменения:

б) подпункты 1 и 11 пункта 2 признать утратившими силу;

То есть, уведомлять налоговую об открытии/закрытии счета не нужно.

С Уважением

Да, в законодательстве произошли изменения. Ранее ст. 23 НК РФ звучала так:

2. Налогоплательщики — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

1) об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности;1.1) о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств — в течение семи дней со дня возникновения (прекращения) такого права;

В связи с тем, что Федеральным законом от 02.04.2014 N 52-ФЗ п. 1) — 1.1) утратили силу, ст. 23 НК РФ в новой редакции:

2. Налогоплательщики — организации и индивидуальные предприниматели помимо обязанностей, предусмотренных пунктом 1 настоящей статьи, обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя:

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

1) — 1.1) утратили силу. — Федеральный закон от 02.04.2014 N 52-ФЗ;

Начало действия Федерального закона от 02.04.2014 N 52-ФЗ — 02.05.2014г.

Кроме того, признан утратившим силу:

1) пункт 1 части 3 статьи 28 и статью 461 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Таким образом, уведомлять не нужно.

ФЕДЕРАЛЬНЫЙ ЗАКОН «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТИ ПЕРВУЮ И ВТОРУЮ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ И ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ» от 02.04.2014 №52-ФЗ ст. 1 п. 1 подп. б "Признать утратившим силу подп. 1 ст. 23 Налогового кодекса РФ (об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности). Теперь этой обязанности по сообщению сведений об открытии (закрытии) счетов на основании данного закона нет. Это касается и Пенсионного Фонда РФ и других фондов.

Итог: больше никому сообщать об открытии (закрытии) счета в банке не надо.

ФЕДЕРАЛЬНАЯ

НАЛОГОВАЯ СЛУЖБА

от

8 мая 2014 г. N СА-4-14/8901

О

ПРИНЯТИИ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ

02.04.2014 N 52-ФЗ

Федеральная

налоговая служба в связи с вступлением

в силу 02.05.2014 Федерального закона от

02.04.2014 N 52-ФЗ «О внесении изменений в

части первую и вторую Налогового кодекса

Российской Федерации и отдельные

законодательные акты Российской

Федерации» (далее — Федеральный закон

N 52-ФЗ), сообщает следующее.

Подпунктами

«б» и «г» пункта 1 статьи 1

Федерального закона N 52-ФЗ в статью 23

Налогового кодекса Российской Федерации

(далее — Кодекс) внесены изменения,

которыми отменены обязанности

налогоплательщиков — организаций,

индивидуальных предпринимателей,

нотариусов, занимающихся частной

практикой, адвокатов, учредивших

адвокатские кабинеты, управляющих

товарищей (участников договоров

инвестиционного товарищества,

ответственных за ведение налогового

учета) сообщать в налоговые органы об

открытии (закрытии), счетов в банках,

лицевых счетов, а также о возникновении

или прекращении права использовать

корпоративные электронные средства

платежа для переводов электронных

денежных средств.

В

соответствии с пунктом 11 указанного

закона также утратила силу статья 118

Кодекса.

В налоговую не нужно подавать уведомления об открытии и закрытии счетов

со 2 мая 2014 г., а во внебюджетные фонды — с 1 мая 2014 г.

«КонсультантПлюс: Новые документы для бухгалтера. Выпуск от 09.04.2014»

1.2. Подавать сведения об открытии и закрытии счетов не нужно

Со 2 мая 2014 г. отменяется обязанность организаций и индивидуальных предпринимателей сообщать в инспекцию об открытии (закрытии) счетов, в том числе лицевых, и о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. Устанавливающие такие обязанности подп. 1 и 1.1 п. 2 ст. 23 НК РФ утратят силу (подп. «б» п. 1 ст. 1, ч. 1 ст. 7 Закона N 52-ФЗ). Соответственно, будет устранена и мера ответственности, предусмотренная ст. 118 НК РФ за нарушение семидневного срока представления данных сведений (п. 11 ст. 1 Закона N 52-ФЗ).

Напомним, что указанные обязанности возложены и на банк (п. 1 ст. 86 НК РФ).

Таким образом, их дублирование устранено в соответствии с внесенными поправками. Теперь обязанности по представлению упомянутых сведений в инспекцию сохраняются только для кредитных организаций.

2. С 1 мая 2014 г. организации и предприниматели не должны сообщать в ПФР и ФСС об открытии и закрытии счета

Федеральный закон от 02.04.2014 N 59-ФЗ

Организации и индивидуальные предприниматели, признаваемые плательщиками взносов, с 1 мая 2014 г. не должны сообщать в контролирующие органы сведения об открытии и закрытии счетов в банке. В настоящее время эта обязанность установлена в п. 1 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон о страховых взносах). Кроме того, исключена ответственность, предусмотренная ст. 46.1 Закона о страховых взносах за нарушение срока представления указанной информации. Упомянутые нормы утратят силу в соответствии с п. 1 ст. 5 Федерального закона от 02.04.2014 N 59-ФЗ, который был размещен 2 апреля 2014 г. на официальном интернет-портале правовой информации www.pravo.gov.ru.

Следует отметить, что согласно ч. 1 ст. 24 Закона о страховых взносах представлять в территориальные органы ПФР и ФСС РФ сведения об открытии (закрытии) счетов плательщиков взносов должны банки. Таким образом, дублирование обязанностей устранено в пользу плательщиков взносов.

Необходимо обратить внимание, что аналогичные поправки внесены в Налоговый кодекс РФ Федеральным законом от 02.04.2014 N 52-ФЗ.

Читайте также: