Нужно ли платить в пфр за генерального директора

Единственный учредитель, который управляет компанией, вправе не заключать сам с собой трудовой договор и не платить себе зарплату, получая весь доход в форме дивидендов

Единственный учредитель, который управляет компанией, вправе не заключать сам с собой трудовой договор и не платить себе зарплату, получая весь доход в форме дивидендов. Для этого ему достаточно назначить себя директором на основании собственного решения. Плюс такого оформления — он не платит страховые взносы. Минус — налоговые риски.

Налоговики настаивают, что зарплату и страховые взносы платить нужно в любом случае, поскольку директор выполняет трудовые обязанности. Инспекторы вызывают единственных учредителей без зарплаты на комиссии и убеждают изменить схему работы.

Некоторые руководители устанавливают себе минимальную зарплату, надеясь и сохранить экономию, и не спорить с налоговиками. Это не спасает ситуацию. Минимальная зарплата все равно ниже среднеотраслевой. Ведь руководители, у которых нет 100-процентной доли в уставном капитале компании, обычно получают оплату труда на рыночном уровне.

Заключать ли трудовой договор самому с собой

Для заключения трудового договора нужны двое: работник и работодатель. Если и тем и другим выступает одно и то же лицо, то это уже не договор.

Статья 273 ТК прямо указывает, что глава о трудовых отношениях с руководителями не распространяется на единственных учредителей, которые сами управляют своей компанией. В этой ситуации учредитель назначает себя директором своим решением (письма Роструда от 06.03.2013 № 177-6-1, Минфина от 15.03.16 № 03-11-11/14234, от 19.02.2015 № 03-11-06/2/7790).

Есть много судебных решений, где вскользь упоминаются трудовые договоры, которые единственный учредитель заключил сам с собой. То есть на практике эти договоры распространены, за что и ратуют налоговики.

Контролеры из фондов даже пытались оштрафовать компании за непредставление трудовых договоров и приказов на проверку — по 200 руб. за каждый непредставленный документ. Но суды считают штрафы неправомерными, поскольку у компаний в принципе отсутствуют эти документы, значит, их нельзя штрафовать (постановление АС Западно-Сибирского округа от 10.03.2017 № А27-594/2016).

Минфин на вашей стороне

Говоря о единственном учредителе, Минфин не давал ему права выбора: заключать или не заключать трудовой договор самому с собой.

Если руководителем организации является ее единственный учредитель, то есть одна из сторон трудового договора отсутствует, то трудовой договор не может быть заключен (письмо Минфина от 15.03.2016 № 03-11-11/14234).

Руководитель организации, являющийся ее единственным учредителем, не может сам себе начислять и выплачивать зарплату (письмо Минфина от 19.02.2015 № 03-11-06/2/7790).

Финансовое ведомство говорит именно о невозможности платить себе зарплату, а не о том, что учредитель вправе это не делать. Прочие письма содержат такие же категоричные утверждения (письмо Минфина от 17.10.2014 № 03-11-11/52558). Более свежих писем с иной позицией мы не нашли. Поэтому требования налоговиков противоречат мнению их начальства. Суды также говорят о невозможности заключить трудовой договор (постановление Двадцатого ААС от 30.06.2017 № А23-7189/2016).

Есть договоры с другими работодателями?

Нередко единственный учредитель компании продолжает трудиться в другой организации по трудовому договору, пока его собственное общество не наберет обороты. В этой ситуации у него физически не будет хватать времени, чтобы работать по трудовому договору в своей компании.

Да и у общества нет нужды, чтобы его директор работал строго оговоренное количество часов в день, которые устанавливают для совместителей. К примеру, для встречи с потенциальным поставщиком ему может хватить 30 минут в течение дня. Вот и получается ситуация, что директор выполняет свои руководящие функции, но при этом не отрабатывает даже потенциальную зарплату.

Отказаться от зарплаты — ваше право

Верховный суд рассмотрел интересное дело. В компании работали два директора, с которыми были заключены трудовые договоры. Но эти руководители подали заявление с просьбой не начислять и не выплачивать им зарплату. В этой связи компания не вела учет их рабочего времени, не платила ни НДФЛ, ни страховые взносы. Налоговики предъявили претензии, доначислили НДФЛ и взносы на зарплату, которую определили расчетным путем исходя из МРОТ.

Однако апелляционная инстанция решила, что работник вправе добровольно отказаться от получения зарплаты. Главное, чтобы законные права и интересы других участников не нарушались, и чтобы на этих работников не оказывали воздействия с целью ограничить их права (постановление Восемнадцатого ААС от 04.07.2016 № А34-8837/2015).

Верховный суд поддержал это решение. Он уточнил, что контролеры не вправе определять базу по взносам расчетным путем. В нее включаются только начисленные выплаты. Если же начисления зарплаты не было, значит и страховые взносы не исчисляются (определение ВС от 17.02.2017 № 309-КГ16-20570).

И вообще нарушениями трудового законодательства должна занимается трудовая инспекция, а не налоговая.

В отношении рядового работника такие аргументы не сработают, суд вряд ли поверит в добровольный отказ от зарплаты. Но у единственного учредителя и так достаточно стимулов работать на свою компанию. Его никто не сможет обвинить в том, что он принудил сам себя подписать невыгодное положение.

Однако учтите, что некоторые суды считают отказ даже единственного учредителя от зарплаты незаконным, не говоря уже о прочих работниках. И поддерживают контролеров, которые доначисляют страховые взносы исходя из МРОТ (постановление Шестнадцатого ААС от 15.08.2016 № А25-2189/2015).

Сдайте отчетность в ПФР

Пенсионный фонд считает, что единственный учредитель, который сам управляет компанией без зарплаты, относится к застрахованным лицам. Поэтому в отношении него организация обязана представлять отчетность по индивидуальному (персонифицированному) учету, в том числе по форме СЗВ-М и СЗВ-СТАЖ.

Аргументы фонда таковы. Назначение лица на должность директора оформляется решением единственного учредителя. На его основании он выполняет свои трудовые функции.

Значит, трудовые отношения с директором как с работником вытекают не из трудового договора, а из решения единственного участника, но они все равно есть. А раз директор состоит в трудовых отношениях, значит, относится к работающему застрахованному лицу.

Нет деятельности — нет зарплаты

Если в компании с единственным учредителем никто больше не работает, она заключает редкие разовые сделки, а выручка невелика, то можно говорить о том, что постоянная деятельность еще не налажена. В этой ситуации учредителю невыгодно назначать себе зарплату, поскольку его усилия не приносят результата.

Но отсутствием постоянной деятельности можно воспользоваться, только если обороты действительно стремятся к нулю. На практике этот довод не сработает в ситуации, когда директор получал деньги в подотчет, закупал материалы, заключал договоры поставки, покупал и поставлял товары, а выручка компании за год превысила 1 млн руб.

Убыточность компании нежелательна

Главное отличие дивидендов от зарплаты в том, что дивиденды можно посчитать только по итогам года при распределении прибыли (п. 1 ст. 43 НК), а зарплату устанавливают при подписании трудового договора (ст. 57 ТК).

В нестабильной обстановке учредитель не может спрогнозировать, сколько его начинающая компания сможет заработать. Возможно, она получит убытки, и тогда владелец вовсе ничего не заработает. А зарплата лишь усугубит отрицательный результат работы общества, что скажется на его финансовом положении, а значит, на способности получить кредит.

Возьмите с собой на комиссию прогнозы развития компании. Докажите, что вероятность убытков на начальном этапе велика, а выход в плюс ожидается лишь на второй-третий годы работы. Такие прогнозы помогут подкрепить позицию учредителя.

Не подменяйте зарплату дивидендами

Настаивая на праве не платить себе зарплату, директор должен быть уверен, что исполнил все формальности при выплате дивидендов. Так, в одном из споров единственный учредитель платил себе дивиденды ежемесячно, хотя ООО вправе распределять прибыль не чаще чем раз в квартал (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14‑ФЗ).

С учетом того, что по итогам года у компании была прибыль меньше, чем выплаченная учредителю сумма, ее признали оплатой труда и доначислили страховые взносы. Суд поддержал претензии налоговиков (постановление АС Поволжского округа от 30.05.2016 № А55-8232/2015).

В уставе компании нужно прописать право учредителя распределять прибыль раз в квартал или полугодие. Без этого условия он получит дивиденды только по итогам года. На момент распределения прибыли участники компании должны полностью оплатить уставный капитал.

У компании не должно быть признаков банкротства, а стоимость ее чистых активов должна быть не меньше уставного капитала. В бухгалтерской программе выплаты следует поименовать «дивиденды», а не «зарплата».

Откуда у директора деньги?

Особенно рискованна ситуация, когда единственный учредитель не платит себе не только зарплату, но и дивиденды. Тогда налоговики обвинят его в обналичке, выводе теневой зарплаты и уходе от НДФЛ.

Важно пояснить, на какие средства живет директор, если ему не нужна зарплата. К примеру, он может получать зарплату в другой компании, дивиденды — от другого общества. Возможно, он продал имущество и живет на вырученные деньги. У него были банковские вклады, которые он стал тратить. Все эти суммы нужно подтвердить документами.

Обзоры КонсультантПлюс

Начнем с вопроса: может ли генеральный директор работать без заработной платы? Все зависит от статуса работника. К примеру, если это опытный и квалифицированный управленец, привлеченный в бизнес со стороны, то платить придется в любом случае. Вряд ли топовый менеджер согласится работать как волонтер.

Другой вопрос: может ли директор не получать зарплату, если он учредитель? Может. Но может и получать. Ситуация актуальна для слабого, только набирающего обороты бизнеса, когда предприниматель старается раскрутиться. Дополнительные затраты в виде собственной зарплаты непринципиальны и нерациональны.

Позиция чиновников

Нормативного ответа на обозначенные вопросы в действующих редакциях законодательства нет. Ни Трудовой кодекс РФ , ни иные законы и нормативные акты не содержат однозначного ответа, может ли директор ООО — учредитель работать без зарплаты.

Трудовое соглашение должно быть заключено между работодателем и наемным сотрудником. Но в соответствии с последней рекомендацией чиновников, учредитель ООО не может заключить трудовой контракт сам с собой (Письмо Роструда от 06.03.2013 № 177-6-1). Собственник уполномочен лишь возложить обязанности по руководству и управлению фирмой самостоятельным распоряжением. Следовательно, при отсутствии трудового контракта нет и речи о заработной плате и иных формах вознаграждений за труд.

С позицией представителей Роструда однозначно согласились чиновники из Минфина, выразив свое мнение по вопросу, может ли директор работать без зарплаты, в Письме от 17.10.2014 № 03-11-11/52558.

Принципы оформления

Может ли генеральный директор не начислять себе заработную плату, решает сам руководитель компании. Если гендиректор все же решил сэкономить на себе, то специального оформления ситуация не требует. Достаточно издать распоряжение о возложении обязанностей руководителя на создателя — учредителя фирмы. Причем указывать нормы по оплате труда в данном приказе не нужно.

Трудовое соглашение составлять и подписывать тоже не следует. В табель учета рабочего времени и в расчетную ведомость не включается директор и учредитель в одном лице, зарплата не начисляется.

Образец приказа о возложении полномочий

Что отразить в отчетности ПФР

Споры возникли по заполнению отчетности в Пенсионный фонд России по формам СЗВ-М и СЗВ-СТАЖ. Бухгалтеры в растерянности, что включать в отчетность, если в ООО один директор и ему не начисляется зарплата.

Последние разъяснения Минфина устранили противоречия — они даны в Письме от 16.03.2018 № 17-4/10/В-1846. Теперь сведения о единственном учредителе должны быть отражены в пенсионной отчетности за 2020 год.

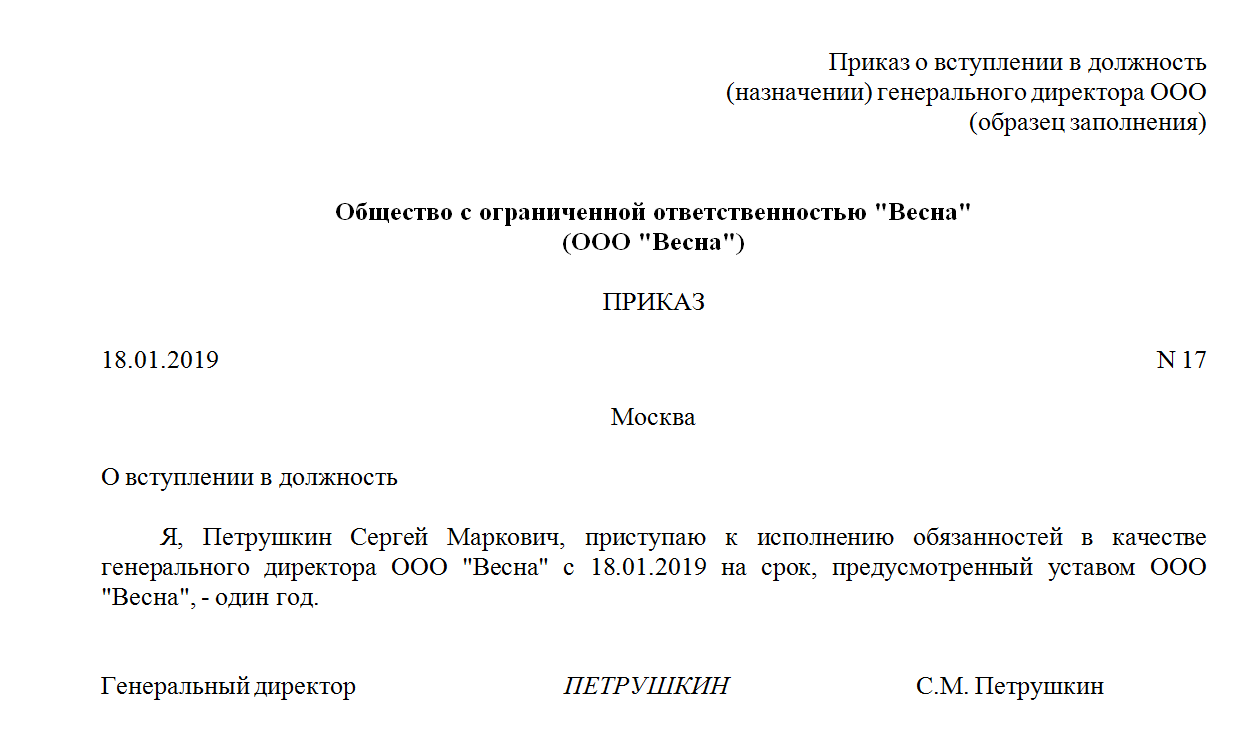

В ООО «Весна» числится один учредитель. С учредителем не заключен трудовой договор или договор ГПХ, заработная плата не начисляется. Но сведения о собственнике компании нужно включить в СЗВ-М и СЗВ-СТАЖ.

Как назначить генерального

Разобравшись, может ли учредитель и директор в одном лице не начислять себе зарплату, определим, как быть, если заработок начислять все же нужно. Например, гендир решил отказаться от благотворительности и назначить себе вознаграждение за непосильный труд. В таком случае необходимо оформить аналогичный приказ о назначении на должность. Порядок оплаты труда гендиректора может быть установлен на общем собрании участников ООО. Решением учредительного совета может быть заключение трудового договора с гендиректором; затем оформляется приказ о назначении или приказ о вступлении в должность.

О том, как составить эти распорядительные документы, читайте в статье «Образец приказа о назначении генерального директора».

Если деятельность приостановлена

Что делать, если деятельность компании приостановлена? Если зарплаты не было, то начислять ничего не нужно. Следовательно, может ли генеральный директор не получать зарплату? Ответ: может. При приостановке деятельности компании оформлять дополнительные распоряжения не требуется.

Но если заработок все же был назначен, тогда необходима дополнительная документация. Например, гендиректор должен издать распоряжение об отпуске без сохранения заработной платы либо оформить распоряжение о простое с сохранением части среднего заработка, согласно нормам ТК РФ . Но без оформления дополнительных бумаг прекратить выплаты нельзя.

В настоящей статье мы расскажем, как следует оформить отношения с директором, чтобы избежать конфликтов с контролерами и защитить бизнес от претензий контрагентов. Также будет рассмотрен вопрос о том, является ли директор — единственный учредитель застрахованным лицом, и нужно ли отражать сведения о нем в отчетности по взносам. Наши выводы основаны на нормах действующего законодательства и комментариях чиновников.

Вводная информация

Ситуация, когда компанию возглавляет ее «отец-основатель», на практике совсем не редкость. Причем, зачастую такой руководитель готов выполнять свои функции, не получая ежемесячную заработную плату. Причин тому может быть много. Тут и банальное отсутствие средств, и желание сэкономить на налогах и взносах, и просто нежелание «заморачиваться» дополнительными бухгалтерскими и кадровыми вопросами. Немалую роль в таком подходе, к сожалению, играют и контролирующие ведомства, которые никак не решат, нужен ли директору — единственному учредителю трудовой договор. Вот и работает такой руководитель без зарплаты и трудового договора. Но насколько такой подход безопасен для фирмы?

Оформление директора — единственного учредителя: краткая история вопроса

Вопрос о том, надо ли заключать трудовой договор с директором — единственным учредителем организации, вот уже более двадцати лет является предметом постоянных споров. Вкратце напомним, как менялась позиция чиновников и законодателей (подробнее см. «Можно ли не платить зарплату директору: новые факты, прежние выводы»).

В 2002 году в Трудовом кодексе РФ появилась норма о том, что со всеми работниками без исключения должны быть заключены письменные трудовые договоры. Из этого следовало, что если в штатном расписании компании есть должность директора, значит, с ним надо оформить трудовой договор.

Но в ситуации, когда директор являлся одновременно единственным учредителем компании, заключение такого договора вызывало вопросы. В результате Роструд выпустил письмо от 28.12.06 № 2262-6-1, в котором указал, что единственный учредитель не может быть работником организации. В ведомстве сослались на статью 273 ТК РФ, которая гласит, что особенности, установленные Трудовым кодексом для урегулирования труда руководителя организации, не распространяются на директора, являющегося единственным учредителем. Поэтому, говорилось в письме, с таким директором заключать трудовой договор не нужно. Аналогичную точку зрения высказало Минздравсоцразвития в письме от 18.08.09 № 22-2-3199.

Но этот подход достаточно скоро привел к прекращению поступлений во внебюджетные фонды с выплат в пользу таких руководителей. Поэтому Минздравсоцразвития в письме от 08.06.10 № 428н заявило, что с директором в любом случае заключается трудовой договор, даже если он является единственным учредителем. Свой новый подход в министерстве обосновали тем, что только таким образом руководителю можно обеспечить социальные и трудовые гарантии.

В 2011 году описанную проблему заметили законодатели и попробовали разрешить ее путем внесения поправок в законы, посвященные социальному страхованию. В них прямо указали, что руководители, которые являются единственными участниками (учредителями) организаций, относятся к категории застрахованных лиц (п. 1 ч. 1 и ч. 5 ст. 2, ст. 13 Федерального закона от 29.12.06 № 255-ФЗ, абз. 2 п. 1 ст. 7 Федерального закона от 15.12.01 № 167-ФЗ, п. 1 ст. 10 Федерального закона от 29.11.10 № 326-ФЗ).

Правда, эти поправки вышли не очень удачными, так как руководители были упомянуты не отдельным пунктом, а включены в общий перечень застрахованных лиц следующим образом: «работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями)». То есть вместо того, чтобы решить проблему, поправки фактически дали основания полагать, что у руководителей — единственных учредителей есть возможность выбора: работать по трудовому договору и получать социальную защиту, либо не оформлять договор и не получать пенсий и пособий.

Следующий ход снова сделал Роструд. В письме от 06.03.13 № 177-6-1 чиновники вновь указали, что трудовой договор с руководителем — единственным учредителем не заключается. Обоснование такое. Трудовой договор — это соглашение между работодателем и работником, то есть двусторонний акт. При отсутствии одной из сторон трудового договора он не может быть заключен. Единственный участник организации должен своим решением возложить на себя функции руководителя, без заключения какого-либо договора, в том числе трудового.

Позиция Минфина: трудовые отношения есть, а трудового договора нет

И вот в 2016 году к решению вопроса о том, нужен ли трудовой договор директору — единственному учредителю, подключился Минфин России. В письме от 15.03.16 № 03-11-11/14234 со ссылкой на достаточно старое судебное решение (определение ВАС РФ от 05.06.09 № 6362/09) специалисты финансового ведомства указали, что трудовые отношения с директором — единственным учредителем все же существуют. Но оформляются они не трудовым договором, а решением единственного участника. Это значит, что руководитель является работником организации и ему нужно начислять зарплату. Таким образом, вопрос со страховыми взносами с выплат директору был решен в пользу бюджета, и при этом Минфин не вступил в конфликт с Рострудом (также см. «Минфин сообщил, как оформить трудовые отношения с руководителем, который одновременно является единственным учредителем организации»).

Но такой подход при всей его кажущейся удачности не отвечает на главный вопрос: будет ли «руководитель без договора» застрахованным лицом? Ведь в упомянутых выше законах четко написано, что для того, чтобы попасть в эту категорию, руководитель должен иметь трудовой договор. Кроме того, вывод Минфина прямо противоречит статье 16 ТК РФ, где говорится, что трудовые отношения возникают только на основании трудового договора. Единственное исключение из этого правила — это фактическое допущение работника к работе с ведома или по поручению работодателя (понятно, что к рассматриваемой ситуации это исключение не относится).

Таким образом, приходится констатировать, что подход, изложенный Минфином, применить на практике не получится, поскольку он противоречит Трудовому кодексу. К тому же, руководствуясь позицией Минфина, нельзя ответить на вопрос о том, необходимо ли начислять страховые взносы на зарплату, которая выплачивается директору не на основании трудового договора. Наконец, такой подход ставит под сомнение правомерность включения выплат «руководителю без трудового договора» в состав расходов при ОСНО, при УСН или ЕСХН. Ведь на основании статьи 255 НК РФ в расходы на оплату труда включаются начисления, предусмотренные трудовым договором.

Попутно заметим, что определение ВАС РФ, на которое ссылаются авторы комментируемого письма, было посвящено вопросу о том, имеет ли руководитель — учредитель право на социальные пособия. И данный судебный акт был принят еще до утверждения упомянутых выше поправок в законы о социальном страховании. То есть вывод суда, на который ссылаются чиновники, фактически вырван из контекста. Поэтому нельзя с уверенностью сказать, что в настоящее время арбитры поддержат подход, предложенный Минфином, если возникнет спор о праве не оформлять трудовой договор с директором — единственным учредителем.

Метод исключения: договор нужен, но он не может быть гражданско-правовым

Так как же все-таки оформить отношения с руководителем, который одновременно является единственным учредителем организации? На наш взгляд, в сложившейся ситуации правовой неопределенности можно (и нужно) решать этот вопрос с использованием метода исключения.

Напомним, что отношения по управлению ООО регулируются специальным Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО). В силу пунктов 1 и 4 статьи 40 этого закона отношения общества с единоличным исполнительным органом (то есть директором) в любом случае оформляются договором. Никаких исключений для руководителя — единственного участника ООО данный закон не устанавливает.

При этом из анализа Закона об ООО следует, что данный договор может быть гражданско-правовым, если он заключается с профессиональным управляющим в порядке, предусмотренном статьей 42 Закона об ООО. Очевидно, что в этом случае лицо, претендующее на роль руководителя (то есть в нашем случае — единственный учредитель) будет осуществлять предпринимательскую деятельность по управлению ООО. А значит, ему придется зарегистрироваться в качестве индивидуального предпринимателя (подп. 2 п. 2.1 ст. 32 Закона об ООО).

Итак, гражданско-правовой договор в рассматриваемой ситуации не подходит. Его мы исключаем. И в результате получаем следующее. Во-первых, с руководителем нужно заключить договор. Во-вторых, этот договор не может быть гражданско-правовым. Таким образом, остается только один вариант оформления отношений с директором ООО — заключить с ним трудовой договор. Иного варианта в законодательстве пока не предусмотрено.

Дополнительные аргументы в пользу заключения трудового договора

Есть и другие аргументы в пользу того, что с руководителем нужно оформить трудовой договор даже в том случае, если он является единственным участником организации. Начнем с того, что в Трудовом кодексе есть отдельная норма, определяющая круг лиц, на которых не распространяется действие трудового законодательства. И это вовсе не статья 273 ТК РФ, на которую ссылается Роструд, а часть 8 статьи 11 ТК РФ. Перечень лиц, указанных в этой норме, исчерпывающий, и руководитель общества, являющийся его единственным участником (учредителем), там не назван.

Далее. Трудовой кодекс не содержит положений, запрещающих применение общих правил (в отличие от специальных, установленных в главе 43 ТК РФ) к отношениям между обществом и его руководителем — единственным участником (учредителем). Более того, в силу абзаца 2 части 2 статьи 16 ТК РФ трудовые отношения в результате назначения на должность возникают между работником и работодателем именно на основании трудового договора. А на основании Закона об ООО единственный участник общества, принимая решение о наделении себя полномочиями руководителя, именно назначает себя на должность директора.

Что же касается части 2 статьи 273 ТК РФ, то в ней лишь говорится о том, что руководитель, являющийся единственным участником ООО, не нуждается в тех гарантиях, которые установлены главой 43 ТК РФ. Что вовсе не исключает оформления с ним трудового договора

Не выдерживает критики и аргумент о том, что учредитель, назначивший себя руководителем ООО, заключает договор сам с собой. Ведь договор в этом случае оформляется между физическим лицом и юридическим лицом, то есть между разными субъектами правоотношений. Работодателем по такому трудовому договору будет организация, вступившая в трудовые отношения с работником — руководителем этой организации.

Тот факт, что трудовой договор с обеих сторон подписывает одно и то же лицо, вовсе не означает, что стороны договора совпадают. Дело в том, что со стороны работодателя договор подписывает его законный представитель — единственный участник (учредитель), а со стороны работника — физическое лицо, которое выполняет трудовые обязанности на должности руководителя общества (ст. 21 ТК РФ, ст. 56 ТК РФ). Условие об оплате труда является обязательным условием трудового договора (ст. 57 ТК РФ). Таким образом, отсутствие начислений заработной платы при наличии заключенного трудового договора является нарушением трудового законодательства, за которое грозит как минимум административный штраф (ч. 1 ст. 5.27 КоАП РФ).

Наконец, приведем еще один аргумент. Отсутствие договора с руководителем и неначисление ему зарплаты или иного вознаграждения может поставить под сомнение легитимность его действий как представителя ООО в отношениях с третьими лицами. Ведь обычный участник не вправе заключать сделки и подписывать платежные документы от имени общества. А, как было сказано выше, у единоличного исполнительного органа на основании Закона об ООО должен быть заключен договор с обществом.

Что платить руководителю — учредителю: зарплата или дивиденды

Итак, мы установили, что с руководителем — единственным учредителем все же необходимо заключить трудовой договора. А если оформлены трудовые отношения, то работодатель должен выплачивать работнику заработную плату (ст. 21, 56 ТК РФ). Условие об оплате труда является обязательным условием трудового договора (ст. 57 ТК РФ). Таким образом, отсутствие начислений заработной платы при наличии заключенного трудового договора является нарушением трудового законодательства, за которое грозит как минимум административный штраф (ч. 1 ст. 5.27 КоАП РФ).

При этом было бы неверно утверждать, что вознаграждением за труд руководителя может быть не заработная плата, а дивиденды. Дело в том, что право на дивиденды участник ООО имеет вне зависимости от того, руководит он обществом или нет (п. 1 ст. 8, п. 2 ст. 28 Закона об ООО). Это означает, что дивиденды не могут быть заменой заработной платы.

Начисление страховых взносов и представление отчетности: возможны ли варианты?

Отдельно остановимся на вопросе о том, нужно ли начислять на выплаты директору — единственному учредителю страховые взносы и включать сведения о нем в отчетность по взносам. Естественно, в том случае, когда руководителю на основании трудового договора выплачивается зарплата, начислять страховые взносы и представлять персонифицированные» сведения необходимо. Но на практике встречаются ситуации, когда поставленный выше вопрос решается не столь однозначно. Рассмотрим такие ситуации.

Первая ситуация: трудовой договор с директором не заключен и никаких выплат в его пользу (кроме дивидендов) не производится.

В таком случае, очевидно, что обязанность по уплате страховых взносов не возникает, поскольку отсутствует облагаемая база (п. 1 ст. 419 НК РФ).

Что же касается представления отчетности, то тут нужно учитывать, что согласно позиции Минфина России (письмо от 18.06.18 № 03-15-05/41578 ) организация, которая за отчетный (расчетный) период вообще не производила начислений в пользу физических лиц, все равно обязана сдавать нулевую отчетность. Как пояснили чиновники, тем самым страхователь заявляет об отсутствии выплат и вознаграждений, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм взносов (см. «Директор-учредитель не получает зарплату: нужно ли указать эти сведения в нулевом РСВ? »).

Кроме того, чиновники настаивают, что на директора, с которым не заключен трудовой договор, нужно представлять форму СЗВ-М (письмо ПФР от 29.03.18 № ЛЧ-08-24/5721 и Минтруда России от 16.03.18 № 17-4/10/В-1846; см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»). И хотя в обоих письмах аргументация, используемая ведомствами, недостаточно убедительна, непредставление отчетности, скорее всего, приведет к конфликту с проверяющими. А как на эту ситуацию посмотрит суд, предсказать практически невозможно, поскольку изначально суды исходили из той позиции, что с руководителем должен быть заключен трудовой договор. Таким образом, в случае судебного разбирательства нельзя исключать вероятность, что арбитры займут сторону проверяющих. К тому же организации, возможно, придется заплатить штраф за то, что с директором не оформлены трудовые отношения, и ему не начисляется зарплата.

Поэтому, соотнося возможные риски, считаем, что в рассматриваемой ситуации безопаснее сдать как нулевой расчет по страховым взносам, так и форму СЗВ-М в отношении руководителя.

Бесплатно заполнить, проверить и сдать СЗВ-М через интернет

Вторая ситуация: с руководителем заключен трудовой договор, но заработная плата ему не начисляется

Все сделанные выше выводы актуальны и для той ситуации, когда с руководителем заключен трудовой договор, но заработная плата ему не начисляется. Отличием в такой ситуации будет еще более шаткая позиция организации в случае инициирования судебного разбирательства. Ведь при наличии трудового договора начисление заработной платы обязательно (ст. 57 ТК РФ).

Правда, в 2017 году появилось определение ВС РФ от 17.02.17 № 309-КГ16-20570, в котором судьи признали: при наличии трудового договора с директором и при отсутствии начисленной ему зарплаты взносы можно не платить (см. «Верховный суд: если организация не платит директору зарплату, она не обязана платить страховые взносы").

Тем не менее не исключено, что инспекторы станут искать выплаты в пользу директора. И когда найдут, постараются обосновывать, что эти выплаты носят характер вознаграждения за труд. Если им это удастся, то организации будут доначислены взносы, пени и штрафы.

Третья ситуация: организация не ведет деятельности

Эта ситуация является разновидностью первой или второй ситуации, но с условием, что никакой деятельности организация не ведет (то есть речь идет о «спящей» организации).

Налоговики настаивают, что НК РФ не освобождает плательщиков страховых взносов от обязанности подавать расчеты в случае, если они не ведут финансово-хозяйственную деятельность и не выплачивают вознаграждения физлицам в течение того или иного расчетного (отчетного) периода. Поэтому «спящая» компания обязана сдать РСВ с нулевыми показателями (письмо ФНС России от 16.11.18 № БС-4-21/22277@; см. «ООО не платит зарплату и не ведет деятельность: нужно ли сдавать нулевой РСВ?»).

А учитывая, чтоу речь идет о руководителе, с которым по правилам ТК РФ и Закона об ООО положено заключать трудовой договор, то шансы организации отстоять право на «безотчетную» жизнь крайне невелики.

Практические выводы

В заключение приведем некоторые практические выводы.

- Действующее законодательство не предполагает иного варианта оформления отношений с директором — единственным учредителем (который не является ИП), кроме заключения с ним трудового договора. Без договора деятельность такого руководителя, выступающего от лица организации, может быть признана неправомерной по иску кого-либо из контрагентов компании, что способно поставить под угрозу бизнес в целом. Таким образом, трудовой договор нужен, в первую очередь, для защиты бизнеса, то есть тех решений, которые принимает руководитель, и тех документов, которые он подписывает.

- Трудовые отношения в силу прямого и неоднократного указания Трудового кодекса подразумевают начисление и выплату заработной платы. Нарушение этого правила чревато как минимум административным штрафом. Соответственно, если с руководителем — единственным учредителем заключен трудовой договор, то такому работнику необходимо начислять и выплачивать заработную плату в размере, который указан в этом договоре. Законодательство не позволяет заменить зарплату дивидендами.

- Заключение с руководителем — единственным учредителем трудового договора является шагом, купирующим многочисленные конфликты с контролирующими органами. Так, такой договор снимает неопределенность в части начисления страховых взносов (их нужно начислять) и представления отчетности по взносам (ее нужно предоставлять). Кроме того, трудовой договор позволяет без опасений выплачивать руководителю различные социальные пособия. Наконец, трудовой договор дает возможность включить заработную плату в расходы при определении налоговой базы по налогу на прибыль, единому «упрощенному» налогу или ЕСХН, а в случае предъявления претензий, успешно отстоять это право в суде.

Недавно написал официальное письмо в ПФР с вопросом:

Прошу Вас подтвердить, что руководитель организации, являющийся ее единственным учредителем, не может сам себе начислять и выплачивать заработную плату, и в связи с этим не может производить отчисления в Пенсионного фонда Российской Федерации, так как под оплатой труда работника понимается вознаграждение за труд, которое выплачивается ему в соответствии с заключенным трудовым договором. В свою очередь заключение трудового договора с самим собой невозможно, по причине отсутствия иных участников (членов, учредителей) в организации.

Управление Пенсионного фонда Российской Федерации (Государственное учреждение) (далее - Управление ПФР) сообщает.

В письме Минтруда от 05.05.2014 N 17-3/ООГ-330 по вопросу начисления страховых взносов в государственные внебюджетные фонды на выплаты, производимые в пользу руководителя организации, являющегося ее единственным учредителем представлены следующие разъяснения:

Согласно части 1 статьи 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Федеральный закон N 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов - организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также выплаты и иные вознаграждения, начисляемые в пользу физических лиц. подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

В соответствии с пунктом 1 статьи 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации", пунктом 1 части 1 статьи 2 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и связи с материнством" и пунктом 1 статьи 10 Федерального закона от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации" руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества, относятся к застрахованным лицам по обязательным видам страхования.

Следовательно, на выплаты, производимые в пользу руководителя организации, являющегося ее единственным учредителем, страховые взносы начисляются в общеустановленном порядке.

Что можно написать в ответ на эти аргументы, чтобы доказать, что отчисления имею право не платить?

Ответы юристов ( 1 )

Здравствуйте, Евгений! Данный вопрос регулируется следующим ФЗ:

Федеральный закон от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Статья 5. Плательщики страховых взносов

1. Плательщиками страховых взносов являются страхователи, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования, к которым относятся:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее — плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам), если в федеральном законе о конкретном виде обязательного социального страхования не предусмотрено иное.

2. Федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов.

Департамент налоговой и таможенно-тарифной политики Минфина РФ высказало иное мнение, которое отлично от мнения Минтруда:

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 октября 2014 г. № 03-11-11/52558 О применении единого сельскохозяйственного налога

3 декабря 2014

Вопрос: Я являюсь единственным учредителем, руководителем ООО и собственно единственным его сотрудником (налоговый режим — ЕСХН).

Должен ли я начислять себе заработную плату (при условии, что я работаю еще в другом месте) и производить отчисления во внебюджетные фонды и НДФЛ?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения единого сельскохозяйственного налога и сообщает следующее.

В соответствии с подпунктом 6 пункта 2 статьи 346.5 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщики, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей, при определении объекта налогообложения уменьшают полученные доходы на расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации.

Согласно статьям 57, 129 и 135 Трудового кодекса Российской Федерации (далее — ТК РФ) под заработной платой (оплатой труда работников) понимается вознаграждение за труд, которое выплачивается работнику в соответствии с заключенным трудовым договором.

Статьей 56 ТК РФ предусмотрено, что трудовой договор предполагает две стороны: работника и работодателя.

В соответствии со статьей 20 ТК РФ работник — физическое лицо, вступившее в трудовые отношения с работодателем, а работодатель — физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником. В случаях, предусмотренных федеральными законами, в качестве работодателя может выступать иной субъект, наделенный правом заключать трудовые договоры.

При отсутствии одной из сторон трудового договора он не может быть заключен.

Следовательно, руководитель организации, являющийся ее единственным учредителем и членом организации, не может сам себе начислять и выплачивать заработную плату.

Исходя из этого, вышеуказанный руководитель организации не вправе учесть в составе расходов при определении объекта налогообложения по единому сельскохозяйственному налогу в качестве расходов на оплату труда произведенные расходы в виде оплаты самому себе заработной платы. Исчисление страховых взносов во внебюджетные фонды и налога на доходы физических лиц в данном случае также не производится.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель

директора департамента

налоговой и таможенно-тарифной политики

Минфина России

Р.А. Саакян

Читайте также: