Нужно ли свою пенсию переводить в банках

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

06 августа 2020 11:52

В редакции газеты «Вечерний Трамвай» состоялась «Прямая линия» с сотрудниками регионального отделения Пенсионного фонда РФ (ПФР). Среди множества поступивших от калининградцев обращений большинство касались перевода выплаты пенсий на карты национальной платежной системы «Мир» и корректировки пенсий работающим пенсионерам с 1 августа. На эти вопросы ответили руководитель группы организации выплаты пенсий Елена Смирнова и замначальника отдела организации назначения и перерасчета пенсий Ирина Ткач.

- Я получаю пенсию на карту MasterCard, которая действует до 2022 года. Мне нужно оформлять карту «Мир» или я все-таки могу пользоваться своей картой до срока ее окончания? (Ольга Геннадьевна, Центральный район)

- Переход на получение пенсии на карту «Мир» происходит постепенно с 2017 года и должен был завершиться 1 июля 2020 года. В связи со сложившейся неблагоприятной эпидемиологической обстановкой по причине распространения на территории России коронавирусной инфекции было принято решение о продлении переходного периода до 1 октября 2020 года. До этого времени в случае если у пенсионера истекал срок действия прежней карты, замена производилась на карту «Мир». В настоящее время каждое кредитное учреждение разработало свой механизм перевода получателей пенсии на карту «Мир», поэтому за разъяснениями о зачислении пенсии после 1 октября вам необходимо обратиться в кредитное учреждение, в котором открыт счет банковской карты.

- Я получаю пенсию на свою карту «Сбербанка» в начале месяца и уже привыкла ее получать в это время. Не изменится ли срок перевода пенсии на карту «Мир» и не поменяется ли мой счет в банке? (Ирина Петровна, пос. Чкаловск)

- Переход на получение пенсий на карту национальной платежной системы не повлечет изменения даты доставки выплат, к которой пенсионеры привыкли. При этом следует учесть, что если карта «Мир» оформлена в связи с заменой по истечении срока действия предыдущей карты, то номер счета остается прежним и обращаться в Пенсионный фонд нет необходимости. Не надо обращаться в Пенсионный фонд и в случае, если получатель оформил новую карту «Мир» в том же кредитном учреждении, в котором уже получает пенсию. Однако если пенсионер оформил такую карту в другой организации, осуществляющей доставку пенсии, следует сообщить сведения о новых реквизитах для перечисления пенсии в территориальный орган ПФР. Для этого можно направить заявление, используя возможности личного кабинета на сайте «Госуслуги» или ПФР, либо обратиться в МФЦ или в территориальный орган ПФР по месту жительства до 1 октября со справкой о новых реквизитах банковской карты.

- Что будет, если я не поменяю до 1 октября свою карту на карту «Мир»? Мне перестанут платить пенсию? (Людмила Константиновна, Центральный район)

- Если пенсионер не оформит карту «Мир» до 1 октября, то после перечисления ПФР пенсии на счет банковской карты, не являющейся национальным платежным инструментом, кредитное учреждение будет зачислять денежные средства на спецсчет и уведомлять пенсионера о необходимости обращения для получения денежных средств в наличной форме или для оформления заявления о выдаче банковской карты «Мир».

- Возможен ли дистанционный переход на карту «Мир»? Я нахожусь за границей, в связи с эпидемической обстановкой вернуться в Россию не могу. Как мне получать пенсию после 1 октября? Или мне не будут ее платить? (Дарья Ш.)

- Национальная платежная система «Мир» действует только на территории Российской Федерации. Если вы постоянно проживаете за границей, вам следует заранее уточнить условия перечисления пенсии после 1 октября в той кредитной организации, в которой у вас открыт счет банковской карты.

- Работающим пенсионерам с 1 августа наконец-то решили пересчитать пенсию. Мне нужно для этого подавать заявление? Как будет рассчитываться сумма надбавки? И еще: как будет производиться индексация пенсии, если я уволюсь? (Татьяна Михайловна, Ленинградский район)

- Корректировка пенсий работающим пенсионерам с 1 августа происходит ежегодно и автоматически, для этого не нужно обращаться в Пенсионный фонд. В текущем году на беззаявительный перерасчет имеют право получатели страховых пенсий по старости и по инвалидности, которым на индивидуальных лицевых счетах учтены страховые взносы, начисленные работодателями за работу в 2019 году. Августовский перерасчет пенсий производится по индивидуальным пенсионным коэффициентам, в которые «переведены» суммы страховых взносов. Максимальная прибавка для граждан, получающих страховые пенсии, законодательно ограничивается 3 коэффициентами.

Увеличение пенсии в результате перерасчета носит сугубо индивидуальный характер и зависит от суммы обязательных страховых взносов, которые работодатель начислял в Пенсионный фонд за работающего пенсионера.

Расчет производится так: сумма взносов, поступивших на ваш лицевой счет в 2019 году (16% от сумм начисленной вам зарплаты) делится на 184000 руб., где 184000 руб. - это страховые взносы от максимальной взносооблагаемой базы (ежегодно утверждается Правительством РФ) и умножается на коэффициент 10. В итоге получаем количество пенсионных коэффициентов. При этом макисмальная прибавка составит 214 руб. 23 коп. Если вы работаете с 2016 года (год изменения пенсионного законодательства), прибавка вам будет определена исходя из стоимости одного пенсионного коэффициента. Она составит 71 руб. 41 коп.

Начиная с 1 февраля 2016 года индексация страховой пенсии и фиксированной выплаты не распространяется на работающих пенсионеров. В дальнейшем, когда пенсионер прекратит работу, будет произведено увеличение размера его страховой пенсии с учетом всех прошедших индексаций, и ему ежемесячно начнет выплачиваться уже индексированный размер пенсии. Причем полный размер пенсии гражданин будет получать с первого числа месяца, следующего за месяцем увольнения.

ВАЖНО

Перечисление пенсии на карту «Мир» касается тех граждан, которые для доставки выплат выбрали банковскую карту. Гражданам, которые получают пенсию на почте или на банковский счет, не требуется оформление карты «Мир».

За подробной консультацией можно обращаться по телефонам горячих линий Отделения ПФР по Калининградской области: 8 (4012) 60 51 61, 8 (4012) 99 83 22.

Все социальные выплаты, включая пенсию, сейчас производятся только на пластиковые карты. Если ранее человек вообще не имел никакой карты и получал зарплату по-старинке наличными, то при выходе на пенсию его заставят выпустить пластиковую карту. При наличии карты или сберегательного счета, можно отдать их реквизиты в ПФР вместе с подачей документов на пенсию. Правда, если до пенсии была зарплатная карта, но зарплата на нее уже поступать не будет, то карта может стать платной. Пенсионные же карты все бесплатные в обслуживании. Из платных услуг к ним обычно подключают СМС-уведомления.

Некоторые люди неверно считают, что пенсию можно получать только на счета госбанка, такого как Сбербанк. Пенсионные карты эмитирует практически каждый коммерческий банк. Чтобы привлечь пенсионеров на обслуживание, банки предлагают интересные условия, такие как начисление на остаток, бонусы за покупки, снятие без комиссии в других банкоматах и пр.

В Сбербанке подобных «плюшек» нет. С июля 2018 года по указу Президента пенсия должна зачисляться на карты российской платежной системы «МИР». Это делается для того, чтобы при введении санкций со стороны американских платежных систем Виза и Мастеркард социальные слои населения не пострадали и спокойно пользовались своими картами и деньгами. Таким образом, выпустить пенсионную карту можно не только в Сбербанке, но и в любом другом банковском учреждении. Для этого стоит лишь уточнить условия выпуска данной карточки и какие дополнительные выгоды она может дать.

Через какой банк можно получать пенсию, кроме Сбербанка?

Перевести пенсию можно почти в любой банк, который занимается выпуском пенсионных карт. В большинстве своем пенсионные карты бесплатные в обслуживании. Например, Бинбанк выпускает бесплатные пенсионные карты с начислением 5% на остаток по счету и кэш-бэком до 5% от покупок, а также снятием наличных денег без комиссии в любом банкомате. Подобные «плюшки» имеет ВТБ, Альфа Банк, Почта Банк, Акбарс, Россельхозбанк и проч.

Почему же так много пенсионеров, которые получают пенсионные карты Сбербанка? Это связано с тем, что при подаче документов на пенсию в самом Пенсионном Фонде сидят сотрудники Сбербанка и предлагают оформить пенсионную карту здесь и сейчас. Многих это устраивает, поскольку не нужно бегать в банк и оформлять карту. Сбербанк имеет огромную базу зарплатных клиентов, отслеживает их по возрасту. При достижении клиентом пенсионного возраста ему звонят и предлагают оформить пенсионную карту, которая в любом случае ему будет нужна. Карта является социальной и бесплатной.

Некоторые пенсионеры предпочитают получать дополнительные преимуществ от хранения денежных средств на карте и ищут более выгодный вариант, поскольку в Сбербанке ставки низкие.

Таким образом, получать пенсию на карту именно Сбербанка необязательно. Пенсионную карту можно оформить в любом другом банке, если условия там более выгодные.

Как начать получать пенсию через другой банк?

Если пенсия уже начисляться на карту Сбербанка, то всегда можно перевести ее в другой банк. Уведомлять об этом Сбербанк не требуется. Для перевода пенсии нужно:

- Определиться с подходящим для себя банком.

- Изучить условия по пенсионным картам.

- Выпустить пенсионную карту.

- Написать заявление на перевод пенсии через новый банк. Часто банки самостоятельно передают эти заявления в ПФР и клиенту не нужно туда идти. Если банк не передает заявление в ПФР, то нужно будет лично прийти в ПФР, написать заявление на перевод пенсии и отдать реквизиты нового банка.

- Получить готовую карту и начать получать пенсию на нее

Старая пенсионная карта будет продолжать действовать, хотя и пенсия на нее уже поступать не будет. По необходимости ее можно закрыть. Как видно, перевести пенсию в другой банк просто. С появлением сайта Госуслуги уже можно не писать заявление на перечисление пенсии. Это можно сделать в электронном виде прямо на сайте Госуслуги.

Для этого нужно:

- Авторизоваться на портале.

- Подтвердить свои учетные данные, что учетная запись стала подтвержденной. Все способы авторизации есть в подсказках на Госуслугах. Самый простой способ, если есть карта Сбербанка и Сбербанк Онлайн, сделать это оттуда.

- Набрать в поиске каталога услуг «Заявление о доставке пенсии».

- Выбрать пункт «Восстановление выплаты пенсии»

- Нажать кнопку «Подать заявление». Далее в заявлении при необходимости можно подкорректировать данные и нажать «Отправить заявление». После обработки статус заявления должен высветиться «Отправлено в ПФР».

На что пенсионеру нужно обратить внимание при выборе банка?

Чтобы выбрать подходящий и надежный банк, всегда стоит изучить все условия. При выборе банка можно придерживаться нескольких советов:

- Надежность. По-старинке пенсионеры считают, что госбанки – это самые надежные банки, поскольку их курирует государство. На самом деле деньги вкладчика и клиента застрахованы в любом банке до 1,4 млн.р., будь то частный или государственный банк (при условии, что банк входит в систему страхования).

- Местоположение. Учитывая, что суммы пенсий не такие уж и большие, можно выбрать банк по дополнительным условиям. Например, отделение этого банка находится около дома, где проживает пенсионер. Ему будет удобно обслуживаться в этом отделении и не нужно куда-то далеко ездить. Здесь можно столкнуться с тем, что если это отделение закроют, то придется искать новое. А если банк мелкий, то офисов у него мало.

- Условия по карте. Стандартная пенсионная социальная карта бывает самой простой, без привилегий. Она имеет небольшие лимиты на снятие, минимальный процент на остаток, что для некоторых пенсионеров неинтересно. В этом случае можно подобрать для себя более выгодный вариант с начислением процентов на остаток и начислением бонусов (кэш-бэка) за покупки.

- Снятие без комиссии в любых банкоматах. Это, пожалуй, одно из важных преимуществ пенсионной карты. Банкоматы своего банка иногда бывает сложно найти, а деньги нужно снять срочно. Возможность снимать с карты в любом банкомате без комиссии в этом случае будет очень кстати.

- Преимущества в обслуживании. Имея пенсионную карту, клиент может получать в банке дополнительные преимущества, например, сниженный процент на кредитование, бонус к процентной ставке по вкладу, льготные кредитные карты и пр.

- Сотрудники банка. Этот факт многие упускают из вида, выбирая только банк, а не обслуживание. Часто клиенты обслуживаются в том банке, где им приветливо улыбаются, помогают решать проблему. Пожилому человеку, как никому другому, нужно больше внимания. Бывает так, что банк крупный и известный, а персонал неприветливый, обслуживает строго по шаблону.

Таким образом, взвесив все «за» и «против» можно подобрать для себя подходящий банк для получения пенсии.

Выбор эксперта – в какой банк обратиться пенсионеру?

Выбирать банк стоит надежный, удобный, предлагающий интересные условия по пенсионным картам. Если что-то не будет устраивать, банк всегда можно поменять. Новоиспеченному пенсионеру стоит выбрать тот банк, где ему удобнее всего обслуживаться. К старости здоровье уже не такое крепкое и ездить обслуживаться на другой конец города становится неудобным.

Если пенсионер хочет получать дополнительные преимущества от использования карты, то стоит выбрать банк, который предлагает выгодные условия.

В любом случае, на каком бы банке не остановился выбор, стоит завести социальную пенсионную карту Сбербанка. Через нее можно проводить все коммунальные платежи любого поставщика, налоги, пошлины, сборы и пр. Оплата проводится по штрих-коду или QR-коду, что очень удобно. В коммерческих банках не везде можно оплачивать коммунальные услуги, а если и есть такая возможность, то оплата бывает либо с комиссией, либо с заполнением полных реквизитов.. Это дает Сбербанку преимущество перед другими банками.

А вот хранить сбережения здесь невыгодно. Начисления на остаток почти нет, а если и есть, то оно мизерное. Если хотите карту, на которой будет начисление на остаток — рекомендуем карту Тинькофф Black.

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

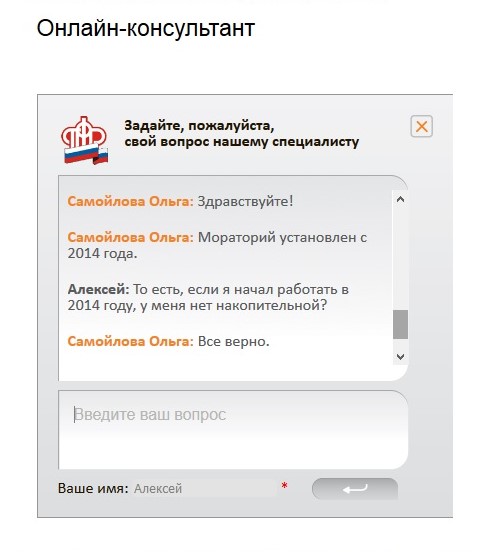

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Выплата пенсии производится сейчас преимущественно на пластиковую карту. Подавляющее число пенсионеров пользуются карточками Сбербанка, даже не предполагая, что есть возможность перевести пенсию на карту другого банка.

Можно ли получать пенсию в другом банке?

Все банковские организации, занимающиеся выпуском пластиковых карт для социальных выплат, предлагают оформление этого платёжного документа именно у них. Поэтому получать пенсию в любом банке, кроме привычного Сбербанка, можно. Например, Бинбанк при оформлении у него бесплатной в обслуживании пенсионной карты предлагает своим клиентам:

- снятие наличных средств без комиссии в любом банкомате;

- начисление 4% на остаток собственных средств.

Примерно на таких же условиях пенсию можно получать в Связь-Банке, Россельхозбанке, Почта Банке, Альфа-Банке и других. Практически все крупнейшие банки страны предлагают соответствующий продукт для пенсионеров.

Объяснить, почему основная масса пенсионеров получает социальную выплату по возрасту через Сбербанк просто — сотрудники финансовой организации сидят в ПФ (пенсионном фонде) и при подаче человеком документов на пенсию предлагают ему оформить карточку «здесь и сейчас». Они отслеживают своих зарплатных клиентов по возрасту и, как только гражданин достигает пенсионного рубежа, звонком предлагают воспользоваться именно их услугами.

Однако таких дополнительных преимуществ, которые есть, например, у Бинбанка, нет в Сбербанке. Поэтому некоторые пенсионеры в поисках более привлекательных условий переводят пенсию в другую финансовую организацию.

На какую карту можно перевести пенсию?

Человек вправе получать пенсию в другом банке, если его не устраивают условия обслуживания в нынешнем. Главное, чтобы организация предоставляла такую возможность. Выбор карточек велик — льготные, платиновые, кредитные, дебетовые и так далее. Именно для перечислений из ПФ предусмотрена специальная пенсионная банковская карта.

Перевести пенсию можно в любой банк, работающий с ПФ РФ:

- ЮниКредит Банк;

- Совкомбанк;

- Связь-Банк;

- Банк «Россия»;

- РайффайзенБанк;

- Промсвязьбанк;

- Почта Банк;

- ОТП Банк;

- Московский кредитный банк;

- Газпромбанк и другие.

Работать с пенсионерами эти банковские структуры могут согласно постановлению Правительства №761, разработанному в 2006 году, так как перечисленные организации соответствуют указанным в нём требованиям.

Необходимые документы

Обязательными для этой процедуры документами будут:

- паспорт гражданина РФ;

- заявление о переводе, бланк которого находится в выбранном банке;

- СНИЛС.

В любой финансовой организации этот пакет считается необходимым. Лишь в некоторых случаях сотрудник банка может попросить какой-то дополнительный документ.

Пошаговая инструкция по переводу пенсии в другой банк

От человека для перевода пенсионных выплат из одного банка в другой требуется минимум действий, потому что основную работу совершает само финансовое учреждение в тандеме с ПФ и государственными структурами. Вся процедура вмещается в три этапа:

- Первый этап. Посещение офиса банка и выбор подходящего тарифа. Необходимо прийти в финансовую организацию и сказать «хочу получать пенсию на карту вашего банка». Затем выбрать тариф из множества предложенных.

- Второй этап. Открытие бесплатного расчётного счёта, который оформляется на выбранных пенсионером условиях.

- Третий этап. Написание заявления о переводе пенсии (оно будет направлено в ПФ по месту регистрации человека). При заполнении могут возникнуть трудности, разобраться с которыми поможет сотрудник банка.

После этого остаётся ждать, когда государственные структуры одобрят выбранный пенсионером банк, который в дальнейшем оформит пластиковую карту для получения социальной выплаты. Больше никаких действий не требуется.

- 6% на остаток

- до 6% кэшбэка

- 0₽ за обслуживание

- 5,5% на остаток

- до 7% кэшбэка

- 0₽ за обслуживание

- 5,25% на остаток

- до 3% кэшбэка

- 0₽ за обслуживание

Плюсы и минусы

Говорить о преимуществах и недостатках при переводе пенсии можно лишь на примере конкретной финансовой организации. Для рассмотрения будет взят Почта Банк (в связи с его растущей популярностью). К плюсам перевода пенсии туда можно отнести:

- Бесплатное консультирование 24 часа в сутки в любой день недели.

- Оформление скидочной пластиковой карты «Пятёрочка», с помощью которой пенсионер может приобретать товар, получая за это бонусы.

- Наличные можно снимать не только в терминалах этого банка, но и в ВТБ, а также в отделениях на Почты России.

- Являясь дочерней организацией ВТБ, банк считается государственным и системообразующим, а потому обещает сохранность денежных средств (во время кризиса у него не будет отозвана лицензия, ему не грозит банкротство).

- На остаток накопительной части пенсии начисляются дополнительные 6%, что считается весомой прибавкой для данного социального слоя граждан.

- Расплачиваясь картой в аптеке, что актуально для пенсионеров, человек получает возврат в размере 3% от потраченной суммы.

К минусам можно отнести новый интерфейс онлайн-банкинга, к которому пожилому человеку нужно ещё привыкнуть, а также то, что не все пенсионеры умеют пользоваться этим сервисом и пластиковыми картами.

Ещё перевод пенсии невозможно осуществить без личного посещения офиса, хотя при оформлении доверенности на родственника этого можно избежать. Это особенно актуально для тех, кто прикован к инвалидному креслу или кровати.

До лета 2020 года основной платёжной системой станет «Мир», что регламентировано ФЗ—№161 «О национальной платёжной системе», вступившим в силу в 2011 году. Сделано это для того, чтобы при возникновении санкций касательно VISA или MasterCard у социальных слоёв населения не возникло проблем с получением государственных выплат.

Для пенсионеров, которые пока не пользуются национальной платёжной системой, необходимо будет перейти на неё после окончания срока пользования пластиковой картой других зарубежных систем. Для тех из них, кто оформляет пенсию впервые, «Мир» — обязательная система.

Видео по теме

ЦБ перенес срок перевода пенсий на карты МИР с октября до конца года. А значит, с 2021 года нельзя будет получать пенсии и другие социальные на карты Visa и Mastercard. Но это вовсе не значит, что всем поголовно надо срочно получать карты МИР. Есть возможность получать пенсии и без карты. И это законно.

Почему пенсионеров и бюджетников переводят на карты МИР

Массовый перевод всех пенсионеров и других получателей социальных выплат на карты МИР производится в рамках исполнения Федерального Закона «О Национальной платежной системе» (№ 161-ФЗ от 27.06.2011г.).

Вообще-то, перевод получателей средств из бюджета на карты МИР должен был завершиться еще к июлю 2020 года. Но пандемия нового коронавируса внесла коррективы в этот процесс. Из-за ограничений в посещении банков окончание перехода на карты МИР перенесли на октябрь 2020-го. А теперь глава департамента национальной платежной системы ЦБ РФ Алла Бакина в эфире телеканала «Россия 1» заявила, что перевод пенсий россиян на карту МИР продлен до конца года .

«Мы видим, что большинство пенсионеров уже были переведены на карту МИР и уже ими пользуются. Но тем не менее есть еще часть пенсионеров, которые по каким-то причинам такие карты не получили. Поэтому мы приняли решение продлить данный срок до конца текущего года, то есть до 31 декабря. Мы полагаем, что этого времени достаточно: банки смогут выполнить все свои обязательства», – поясняет Алла Бакина.

Но обязательно ли всем поголовно пенсионерам срочно оформлять себе карточки? На самом деле в законе «О Национальной платежной системе» нет ни слова о том, что все пенсионеры должны обязательно оформить карту МИР.

Что же говорится в Законе?

На самом деле закон № 161-ФЗ предоставляет нам право выбора. В нем говорится, что в том случае, если бюджетные выплаты поступают на банковский счет клиента, к которому привязана карта, то это должна быть именно карта Национальной платежной системы. В настоящее время это карта МИР.

Обратите внимание, что это правило касается только тех, кто получает выплаты на счет, к которому привязана банковская карта.

Но есть и те пенсионеры, которые получают пенсии не на карточку, а иным способом. Им оформлять карту МИР для получения выплат вовсе не обязательно!

Соответственно, возникает вопрос…

Надо ли оформлять карту МИР, если я получаю выплаты на Почте?

Пенсионеры, получающие выплаты через почтовое отделение или на дому, не обязаны переходить на карту МИР. В этом случае для получателей пенсии ничего не изменится, они будут получать свои выплаты, как и раньше.

Надо ли оформлять карту МИР, если получаю пенсию на вклад?

В Законе говорится, что его положения не ограничивают право владельцев банковских счетов осуществлять такие операции вообще без использования платежной карты.

А значит получать выплаты без карты МИР можно не только через Почту России, но и в банке. Только надо использовать счет, к которому вообще не привязаны карты. Что это могут быть за счета?

Например, в Сбербанке для таких целей сгодится вклад «Пенсионный Плюс». Он предназначен для получения пенсии и к нему не привязана карта.

Деньги из Пенсионного фонда будут переводиться на этот вклад. А уже с него можно снимать наличные в кассе банка или переводить средства в интернет-банке на свои другие счета, к которым может быть привязана карта любой платежной системы - Visa и Mastercard или других.

Если вы приняли решение получать пенсию на вклад без карты МИР, то сотрудники банка с удовольствием объяснят какие именно реквизиты надо передать в Пенсионный фонд.

Смотрите какие вклады для пенсионеров сегодня есть в других банках: подробнее >>

Можно ли изменить способ получения пенсии?

Конечно! При желании пенсионер может в любое время изменить способ доставки пенсии – поменять банк на почту, почту на банк или один банк на другой.

Чтобы это сделать, не обязательно приходить в местное отделение ПФ РФ. Можно воспользоваться электронными сервисами, и подать заявление дистанционно - через «Личный кабинет гражданина» на сайте ПФР или через портал Госуслуг.

- Вклады для пенсионеров в Почта банке: выгодные процентные ставки >>

- Карта Почта-Банка МИР для пенсионеров: подводные камни >>

Что будет, если клиент Сбербанка не успеет оформить карту МИР?

Если вы получаете пенсию на карточку Visa и Mastercard от Сбербанка, и не успели оформить карту МИР, то волноваться не следует. Пенсия никуда не денется.

« При поступлении выплат (после 01.10.2020) банком будет открыт автоматически счет, и на него будут зачислены поступившие денежные средства. Зачисленные средства вы всегда сможете перевести на карту (при наличии) через Сбербанк Онлайн или получить наличными в офисе банка. Для получения выплат на этот счет постоянно, необходимо будет указать его в заявлении для перечисления на него на постоянной основе», - говорится на официальном сайте Сбербанка.

Читайте также: