Обязательно ли сдавать отчет формы 83 п форма сэв м в пфр каждый месяц

Обзоры КонсультантПлюс

Форма персонифицированного отчета в ПФР

Первоначально в постановлении Правления Пенсионного Фонда от 01.02.2016 № 83п не была предусмотрена подача СЗВ-М без списка работников. В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» ее должны сдавать все юридические лица, имеющие наемных работников, вне зависимости от факта оплаты труда в конкретном месяце. В отчет должны быть включены:

- лица, с которыми заключены и действуют на конец отчетного периода трудовые договоры;

- лица, с которыми заключены и действуют на конец отчетного периода гражданско-правовые договоры;

- руководитель организации, даже если он является единственным учредителем.

Примечательно, что чиновники не требуют указывать в документе сведения о заработной плате работающих лиц и начисленных на нее страховых взносах. Они всего лишь хотят иметь персональные данные сотрудников каждой российской организации. Так, предусмотрено обязательное внесение в бланк отчетности следующих данных:

- Фамилия имя отчество каждого застрахованного лица.

- Данные о СНИЛС всех работников.

- Данные об ИНН.

При этом указание СНИЛС является обязательным, а вот ИНН работодатель должен указать только в том случае, если работник предоставил ему такие данные.

Забегая вперед, надо сказать о том, что лучше не указывать вообще никакого ИНН, чем указывать его с ошибкой. Если за отсутствие номера никакого наказания не предусмотрено, то за каждый неправильный — штраф 500 рублей.

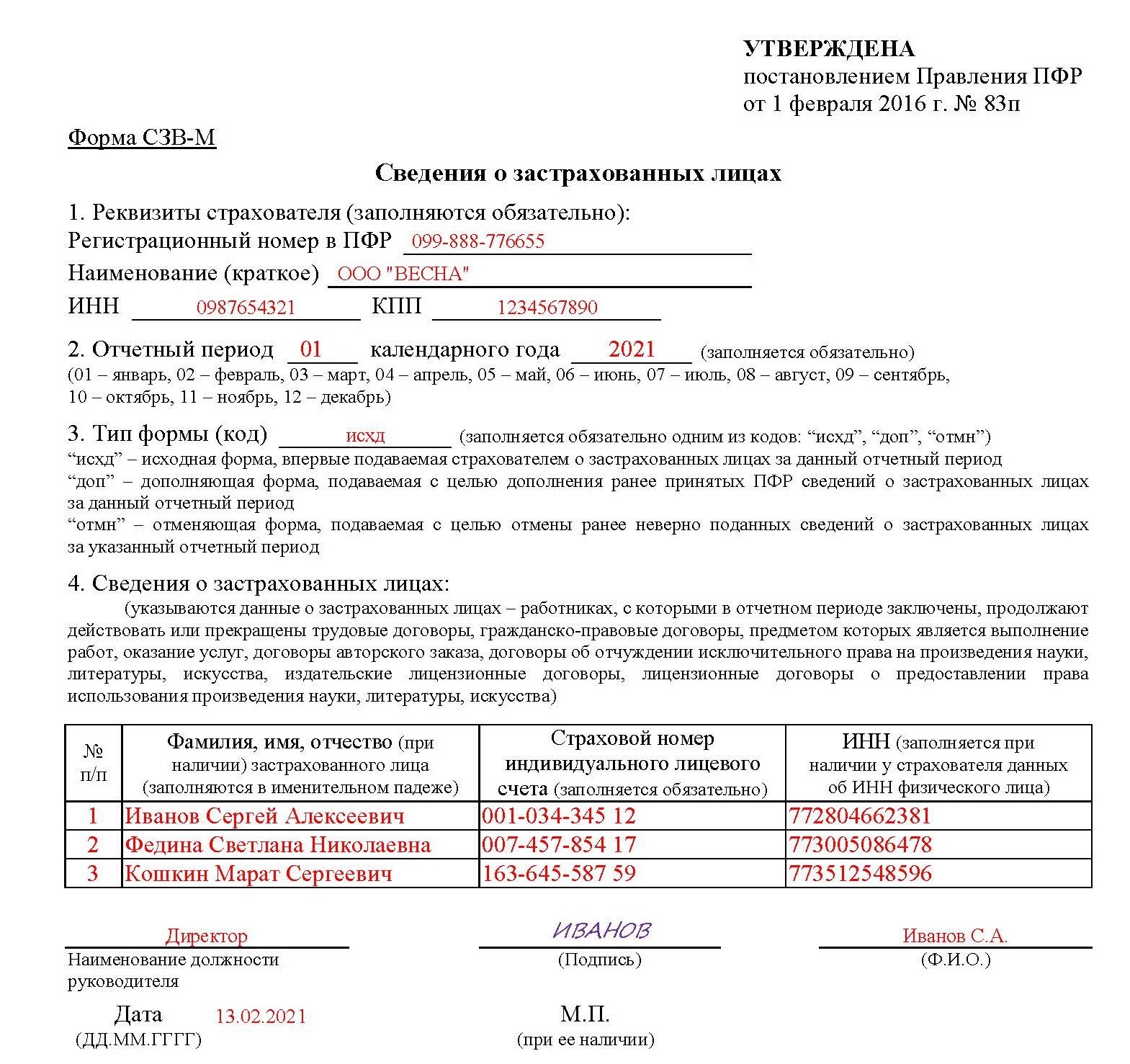

Образец заполненного отчета СЗВ-М

Когда следует подавать СЗВ-М

Подавать данную форму должны все без исключения работодатели, использующие наемный труд. Включать в отчет необходимо всех застрахованных лиц, которыми по закону являются все граждане, в пользу которых организация осуществляла выплаты: как штатные работники, так и лица, работающие по договорам гражданско-правового характера. Важно помнить, что уход сотрудника в отпуск или отсутствие начислений в его пользу в отчетном периоде не освобождает работодателя от обязанности включить его данные в отчетность. Так, о тех лицах, которые находятся в длительном отпуске без сохранения заработной платы, а также работницах, которые осуществляют уход за ребенком до достижениям им трех лет, следует информировать Пенсионный фонд.

Даже лица, трудоустроенные в последний день отчетного месяца, должны быть включены в отчет. Такой порядок заполнения отчетности предусмотрели чиновники и довели до всех заинтересованных лиц в своем постановлении. В соответствии с ним в форму СЗВ-М должны попасть сведения абсолютно обо всех гражданах, которые трудились в организации в отчетный месяц.

Пример: В организации «ВЕСНА» работали по найму 3 человека, а также генеральный директор, который являлся единственным учредителем и с которым не был заключен трудовой договор. В конце сентября один из сотрудников уволился, а 31 октября на его место приняли другого человека. Таким образом, в отчет за октябрь следует включить данные принятого работника, а уволенного в сентябре включать не нужно.

Возникает закономерный вопрос: в каких случаях получается СЗВ-М нулевая, нужно ли сдавать нулевую СЗВ-М?

Нулевой отчет СЗВ-М при отсутствии штатных работников

Логично возникает вопрос: кто сдает СЗВ-М 2020, если работников нет. До недавнего времени предполагалось, что закон не предусматривает сдачи нулевой СЗВ-М. Ведь любое юридическое лицо должно обязательно иметь минимум одного работника, даже если оно не ведет никакой деятельности. В большинстве случаев таким единственным работником является руководитель организации. Но главная проблема заключается в том, что в ряде случаев руководителем юридического лица выступает его единственный учредитель. Который, в соответствии с нормами Трудового кодекса, не может заключить сам с собой трудовой договор. Поэтому в такой ситуации возникает вопрос: нужно ли сдавать СЗВ-М 2020, если работников нет, только учредитель считается таковым. Вроде бы работников в организации нет, но данные в отчет вносить все равно нужно. Такова была позиция ПФР.

Однако потом Пенсионный фонд изменил свое отношение к таким ситуациям и опубликовал специальный бланк нулевой СЗВ-М, скачать который можно на официальном сайте фонда в специальном разделе. От обычной формы нулевой бланк отличается отсутствием граф, в которые следует вписывать сведения о застрахованных лицах, с которыми организация состояла в любых правоотношениях в отчетном месяце.

На вопрос надо ли сдавать нулевую СЗВ-М, бывалые бухгалтеры ответят, что сдавать пустой бланк нулевой отчетности все же не следует. Гораздо безопаснее внести в форму сведения о том самом единственном учредителе-руководителе. Ведь, как уже было сказано выше, за неправильные сведения в отчете предусмотрены штрафные санкции. И если проверяющий сочтет нулевую форму СЗВ-М ошибкой, доказывать свою правоту придется в суде. Указав ФИО и СНИЛС учредителя, организация страхует себя от таких неприятностей. Поскольку разъяснения ПФР, даже в виде официального письма, не всегда принимаются судебными инстанциями в качестве доказательств.

Заполнение формы СЗВ-М при отсутствии зарплаты

Официальная позиция ПФР, а также нормы Федерального закона от 01.04.96 № 27-ФЗ гласят, что если штатные работники организации не получили заработную плату в отчетном месяце, их все равно необходимо включать в отчет по форме СВЗ-М. Поэтому, если организация за месяц не выплатила ни копейки денег, однако имеет действующие трудовые договоры, отчет СЗВ-М нулевым не будет.

Пример: Сотрудники ООО «ВЕСНА» в октябре не получали заработную плату, поскольку находились в отпуске без содержания, в связи с сезонностью работы организации. Однако в форму отчетности за октябрь были внесены сведения обо всех сотрудниках, с которыми заключены трудовые договоры.

Нулевая форма СЗВ-М у индивидуального предпринимателя

А вот нужно ли сдавать СЭВ-М 2020 ИП, если работников нет? Как известно, индивидуальные предприниматели также могут выступать в роли работодателей, если у них работают другие граждане по найму. В этом случае они обязаны сдавать отчет на общих основаниях. Никаких особых условий законодательством для них не предусмотрено.

Логично предположить, что ИП должны сдавать нулевой СЗВ-М, если наемных работников нет, а взносы в ПФР оплачиваются в фиксированном размере «за себя». Но это предположение ошибочно: если у ИП нет наемных работников, он вообще не должен сдавать нулевой отчет в Пенсионный фонд.

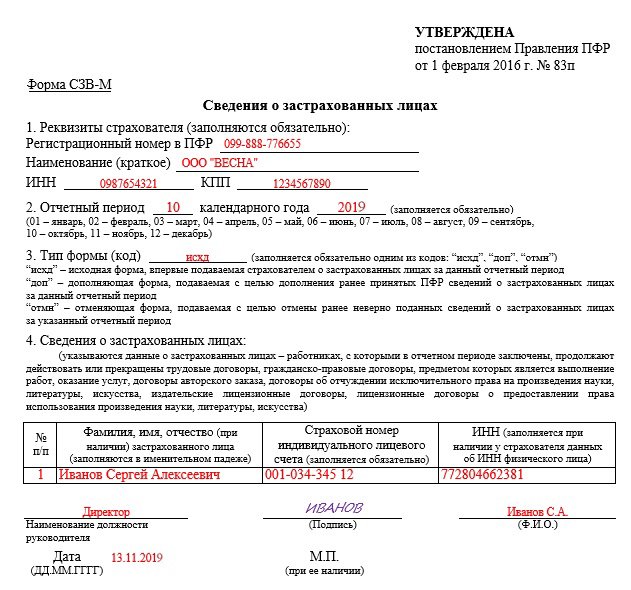

Образец заполнения нулевой формы СЗВ-М

Заполнить декларацию СЗВ-М онлайн

Можно заполнить СЗВ-М на сайте ПФР онлайн или на других онлайн-сервисах разработчиков бухгалтерского ПО - Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Эта форма позволяет работодателю выполнить требование закона об индивидуальном (персонифицированном) учете, а именно п. 1 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ.

В данном случае учитываются все виды договоров, с вознаграждений за которые идет перечисление страховых взносов. То есть работодатель предоставляет в ПФР форму СЗВ-М, если в отчетном месяце с сотрудниками, за которых платятся страховые взносы, были заключены, продолжали действовать или были прекращены:

- трудовые договоры;

- договоры гражданско-правового характера на выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе (п. 2.2 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ).

Распространенная ошибка работодателей заключается в том, что они забывают об обязанности представлять форму отчетности в случае, когда договор перестал действовать. Допустим, если договор расторгнут в первый день отчетного месяца и у сотрудника был только один рабочий день в месяце, работодателю все равно придется сдать на него форму СЗВ-М.

Аналогичная ситуация с последним рабочим днем отчетного месяца. Например, если договор гражданско-правового характера заключен в этот день, но сотрудник еще не успел выполнить работы на момент сдачи СЗВ-М, оплата на производилась, а акт приемки не подготовлен, оформление СЗВ-М на этого сотрудника обязательно, так как договор с ним заключен в отчетном периоде.

Деятельность не ведется, доходов нет, оформлен только

учредитель – нужно ли сдавать отчетность?

Пока договор продолжает действовать, сдавать форму СЗВ-М нужно. Обязанность возникает, как только появляется хоть одно застрахованное лицо, с которым заключается трудовой договор или договор гражданско-правового характера, с вознаграждения за которые будут перечисляться страховые взносы.

Отчетность сдается ежемесячно, не позднее 15 числа месяца, следующего за отчетным. Если день сдачи попадает на выходной, то крайним днем становится ближайший рабочий день после 15 числа.

П. 4 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ содержит норму, согласно которой в день увольнения сотрудника или в день прекращения договора гражданско-правового характера, на вознаграждение по которому начисляются страховые взносы, работодатель обязан передать этому сотруднику сведения, предусмотренные п. 2–2.3, то есть выписки из сведений по формам СЗВ-М и СЗВ-СТАЖ.

В последующем работник может использовать эти выписки в качестве подтверждения трудового стажа, в случае если указанные сведения не отражены на его индивидуальном лицевом счете.

В связи с этим требованием у работодателей часто возникает вопрос, за какой период предоставлять выписки. Дело в том, что законодательство прямого ответа на этот вопрос не дает. Но зато есть письма Пенсионного фонда с необходимыми разъяснениями. Так, например, в Письме ОПФ РФ по г. Москве и Московской области от 03.04.2018 № В-4510-08/7361 говорится, что СЗВ-М передается за последний отчетный месяц, а СЗВ-СТАЖ – за отчетный (в том числе за текущий) год.

Ответственность за несдачу отчета определена в ст. 17 Федерального закона от 01.04.96 № 27-ФЗ. Это финансовые санкции в размере 500 рублей за каждую несданную форму.

Нередко работодатели забывают подавать не все сведения. Но практика показывает, что если вы впервые допустили просрочку и период просрочки незначительный или вы самостоятельно выявили и устранили нарушение, то эти обстоятельства помогают снизить сумму штрафа за просрочку при сдаче СЗВ-М или недостоверность сведений.

2. СЗВ-СТАЖ: ежегодная отчетность о стаже

Это годовая форма отчетности, которая также необходима для соблюдения законодательства об индивидуальном (персонифицированном) учете.

Форма представляется по всем застрахованным лицам, с которыми заключены, в частности, трудовые договоры, договоры гражданско-правового характера. Все застрахованные лица, по которым нужно заполнять форму СЗВ-СТАЖ, указаны в п. 1.5 разд. I Приложения № 5 к Постановлению Правления ПФР от 06.12.2018 № 507п.

Также СЗВ-СТАЖ представляется в некоторых других случаях. То есть нужно учитывать ситуации, когда сдача отчетности привязывается не к году, а к событию. Каждое такое событие предусматривает свои сроки сдачи СЗВ-СТАЖ:

1. Работник предоставил заявление с просьбой о назначении пенсии.

Форму СЗВ-СТАЖ нужно представить в Пенсионный фонд в течение 3-х календарных дней со дня обращения работника.

2. Сотрудник увольняется.

В последний рабочий день сотруднику нужно выдать заверенную выписку из формы СЗВ-СТАЖ за текущий год.

3. Организация ликвидирована.

Форма представляется в течение месяца со дня утверждения промежуточного ликвидационного баланса. Если организация ликвидирована в рамках процедуры банкротства, отчет представляется до того, как в арбитражный суд поступит отчет от конкурсного управляющего.

4. Организация реорганизована.

СЗВ-СТАЖ нужно представить в течение месяца со дня утверждения передаточного акта (разделительного баланса), а в случае реорганизации в форме присоединения – не позднее дня подачи документов о внесении записи в ЕГРЮЛ (п. 3 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ).

В зависимости от количества сотрудников предусмотрены возможности сдачи формы на бумаге (если в компании до 24 сотрудников) и в электронном виде (25 и более сотрудников).

Вместе с формой СЗВ-СТАЖ одновременно подается форма ОДВ-1, которая представляет собой опись документов, передаваемых в Пенсионный фонд.

Форма сдается ежегодно не позднее 1 марта года, следующего за отчетным годом. Но в 2020-м году 1 марта выпадает на воскресенье, поэтому сдать отчет нужно до 2 марта.

Срок сдачи отчетности СЗВ-СТАЖ за 2019 год – 2 марта 2020 года.

17 февраля стал днем-дедлайном, в который работодатели должны были уложиться, чтобы впервые отправить в Пенсионный фонд новую форму отчетности – СЗВ-ТД. Ее появление связано с постепенным переходом на электронные трудовые книжки. Так работодатели помогают формировать сведения о трудовой деятельности работников в электронном формате на базе систем фонда. И форма СЗВ-ТД помогает перенести эти сведения в электронную систему.

Обязанность представлять форму СЗВ-ТД продиктована вступлением в силу Федерального закона от 16.12.2019 № 436-ФЗ. Она готовится на всех зарегистрированных работников, независимо от того, остаются ли они с бумажной трудовой книжкой или переходят на электронную, в том числе на совместителей, иностранцев, дистанционных работников и др.

Под зарегистрированными лицами следует понимать физлица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

Обязанность по сдаче нового отчета не зависит от размера организации (она касается и ИП тоже), а также от численности работников – даже если у работодателя только один работник, он обязан сдать СЗВ-ТД.

Предусмотрены несколько кадровых событий для подачи формы СЗВ-ТД:

- прием на работу;

- перевод на другую постоянную работу;

- увольнение;

- подача зарегистрированными лицами заявлений о продолжении ведения страхователем трудовых книжек в соответствии со ст. 66 ТК РФ либо о предоставлении страхователем зарегистрированным лицам сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ (то есть подают заявление о выборе бумажной трудовой или электронной трудовой книжки).

Страхователи заполняют и представляют форму СЗВ-ТД на всех зарегистрированных лиц, которые состоят в трудовых отношениях. На тех, кто оформлен по договору ГПХ, форма не подается.

Особенно отметим, что в составе отчетности передаются сведения по последнему месту работы, а не по всей деятельности работника.

С 1 апреля 2016 года вступают в силу поправки, внесенные Федеральным законом № 385-ФЗ от 29 декабря 2015 г. (ст. 2, ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.). С указанной даты для работодателей вводится новая форма ежемесячной отчетности в Пенсионный фонд РФ – форма СЗВ-М "Сведения о застрахованных лицах", утв. Постановлением Правления Пенсионного фонда РФ № 83п от 1 февраля 2016 г. Установлены сроки и порядок ее представления, а также ответственность страхователей за непредставление либо представление неполных (недостоверных) сведений.

Подтверждение: Информация Пенсионного фонда РФ от 24 марта 2016 г.

Мы предлагаем ознакомиться с ответами на часто задаваемые вопросы в связи со сдачей новой отчетности.

С какой целью введена новая форма отчетности?

Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Форма СЗВ-М обязывает организации (индивидуальных предпринимателей) ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Это касается:

- работников организации (по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком), а также единственных учредителей – руководителей, которые работают на основании заключенных трудовых договоров.

- лиц, с которыми заключены договоры гражданско-правового характера, если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от факта наличия или отсутствия выплат в отчетном периоде).

Исходя из формулировок, содержащихся в п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г., обязанность подавать сведения по форме СЗВ-М возникает у организации (индивидуального предпринимателя) лишь тогда, когда такие сведения у нее есть, а это возможно только в случае, если у нее вообще есть застрахованные лица – работники (в т. ч. граждане, трудящиеся по гражданско-правовым договорам).

Вместе с тем возможна иная точка зрения. Официальных разъяснений по данному вопросу пока нет. Дополнительно отметим, что, например, расчет по форме РСВ-1 ПФР нужно подавать в любом случае, то есть даже если застрахованных работников у страхователя нет.

Страхователь может обратиться в Пенсионный фонд РФ или Минтруд России за разъяснениями законодательства, а именно: установлена ли обязанность организаций (индивидуальных предпринимателей) подавать "нулевые" (пустые) сведения по форме СЗВ-М при отсутствии застрахованных лиц – работников (в т. ч. трудящихся по гражданско-правовым договорам). Сделать это нужно письменно, подробно изложив имеющуюся проблему.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса "Моё дело. Бюро" – "Электронная отчетность"/"Написать письмо в гос. орган".

Когда нужно сдать СЗВ-М впервые?

Сведения по форме СЗВ-М нужно сдавать не позднее 10-го числа месяца, следующего за вновь введенным с 1 апреля 2016 года отчетным периодом – месяцем (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Таким образом, первый раз нужно отчитаться не позднее 10 мая текущего года за апрель (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Подтверждение: Информация Пенсионного фонда РФ от 24 марта 2016 г.

Какими способами можно сдавать ежемесячные сведения и куда?

Индивидуальным предпринимателям по общему правилу представлять сведения персонифицированного учета, в том числе по форме СЗВ-М, на самих себя не нужно (п. 1 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если сведения подаются менее чем на 25 человек, их можно представить на бумажномносителе через представителя страхователя (законного или уполномоченного). В противном случае отчет представляется в электронном виде (в т. ч. через оператора электронного документооборота).

Подтверждение: абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Формат сведений утвержден Распоряжением Правления Пенсионного фонда РФ № 70р от 25 февраля 2016 г.

Что собой представляет форма СЗВ-М?

- фамилию, имя и отчество (при его наличии) полностью;

- страховой номер индивидуального лицевого счета (СНИЛС);

- идентификационный номер налогоплательщика (ИНН).

По сути эти же данные (за исключением ИНН) содержатся в подразделе 6.1 раздела 6 расчета РСВ-1. Поэтому заполнение новой отчетности – формы СЗВ-М не должно вызвать затруднений.

Что же касается указания ИНН, то данный показатель не является обязательным реквизитом и при отсутствии информации о нем соответствующие графы остаются пустыми.

Также в форме отчетности предусмотрено проставление кода типа формы:

- "исхд" – исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- "доп" – дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- "отмн" – отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нужно ли представлять в Пенсионный фонд РФ форму СЗВ-М, если был сдан расчет РСВ-1 ПФР в отношении тех же застрахованных лиц?

Представлять нужно. Несмотря на то, что фамилия, имя, отчество и СНИЛС работников отражаются подразделе 6.1 раздела 6 расчета РСВ-1 ПФР, эти сведения потребуется сообщать дополнительно (ежемесячно) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М?

Образец заполнения формы СЗВ-М "Сведения о застрахованных лицах" см. ниже.

Отчет по форме СЗВ-М - это ежемесячная отчетность в пенсионный фонд РФ для работодателей. Форма, сроки и порядок предоставления отчета СЗВ-М утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Кто должен сдавать отчет по форме СЗВ-М в пенсионный фонд РФ

Отчет по форме СЗВ-М должны сдавать индивидуальные предприниматели и организации за тех сотрудников, которые работают по трудовому или гражданско-правовому договору и получают доходы, облагаемые страховыми взносами в пенсионный фонд РФ.

Таким образом, представлять в Пенсионный фонд обязательную ежемесячную персонифицированную форму обязаны:

Российские юридические лица и их подразделения.

Иностранные организации и их подразделения.

«Самозанятые» лица – нотариусы, адвокаты, детективы.

Сдача СЗВ-М указанным лицам обязательна, только если они работают с:

сотрудниками по трудовым договорам;

исполнителями- физическими лицами по ГП договорам;

авторами- физическими лицами;

физическими лицами – обладателями исключительных прав на интеллектуальную собственность в сфере искусства, литературы или науки – по лицензионным договорам или по договорам об отчуждении прав;

издателями по лицензии.

Если подобные договорные отношения с физическими лицами действуют в отчетном месяце, то подавать на них отчет по форме СЗВ-М необходимо, даже если:

выплат физическим лицам не было;

фирма или индивидуальный предприниматель не вели предпринимательскую деятельность в периоде, за который сдается отчет СЗВ-М.

Куда сдается отчет по форме СЗВ-М

Отчет по форме СЗВ-М сдается в территориальный орган пенсионного фонда РФ, в котором зарегистрирована отчитывающаяся организация.

Сдавать СЗВ-М по месту регистрации в Пенсионном фонде РФ нужно фирмам без подразделений, предпринимателям и «самозанятым» лицам.

Фирмам, имеющим в своем составе подразделения, следует отчитываться следующим образом:

| Ситуация | Куда сдавать СЗВ-М |

| Подразделение: имеет свой лицевой или расчетный счет; начисляет выплаты персоналу. | В территориальное подразделение ПФР по месту нахождения подразделения с указанием КПП подразделения. |

| Подразделение: имеет свой лицевой или расчетный счет; не начисляет персоналу вознаграждений. | В территориальное подразделение ПФР по месту регистрации головного отделения с указанием в отчете по форме СЗВ - М данных по сотрудникам подразделения. |

| Подразделение: не имеет отдельного счета; начисляет вознаграждения персоналу. | В территориальное подразделение ПФР по месту регистрации головного отделения с указанием в отчете по форме СЗВ - М данных по сотрудникам подразделения. |

Какая информация содержится в отчете по форме СЗВ-М

Ежемесячная отчетность в пенсионный фонд РФ по форме СЗВ-М заполняется по всем работникам и содержит следующую информацию:

номер индивидуального лицевого счета (СНИЛС);

В отчет по форме СЗВ-М включаются даже сотрудники в декрете или в отпуске, главное условие - наличие договора. Если в отчетном периоде договор будет расторгнут, данные на такого сотрудника также нужно отразить в СЗВ-М.

Полные сведения вы можете найти в бланке отчета по форме СЗВ-М.

Кто освобожден от сдачи отчетности в пенсионный фонд РФ

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения.

Так, отчет СЗВ-М не предоставляют:

крестьянские фермерские хозяйства, где нет наемных работников;

индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Отметим, что форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника.

Согласно действующему законодательству, генеральный директор также является наемным работником.

Состав отчета по форме СЗВ-М

Отчет по форме СЗВ-М включает четыре раздела:

сведения о застрахованных лицах.

Порядок заполнения отчета по форме СЗВ-М

Отметим, что инструкции по заполнению СЗВ-М не существует.

Порядок заполнения раздела 1

В данном разделе пишется наименование организации, ее регистрационный номер в ПФР, ИНН и КПП.

| Реквизит раздела 1 | Откуда брать сведения |

| Регистрационный номер | Выписка из ЕГРИП или из ЕГРЮЛ |

| Название | Устав фирмы, паспорт, свидетельство о постановке на учет |

| ИНН | Свидетельство налоговой инспекции о постановке фирмы, ИП или «самозанятого» лица на учет |

| КПП | Свидетельство налоговой инспекции о постановке фирмы на учет |

Порядок заполнения раздела 2

Здесь следует указать месяц, за который сформирован отчет.

Порядок заполнения раздела 3

В этом разделе следует отметить тип формы. Всего их три.

1. Исходная форма СЗВ-М - это первичный отчет.

2. Дополняющая форма СЗВ-М сдается, если в исходной форме указаны не все сведения.

3. Отменяющая форма СЗВ-М. Эту форму нужно сдавать, если исходная форма содержит ошибочные данные.

| Код | Когда применяется |

| «исхд» | Впервые подается информация о физлице за отчетный месяц |

| «отмн» | Отменяется поданная информация о физическом лице |

| «доп» | Дополняется ранее поданная и принятая ПФР информация о физическом лице |

Порядок заполнения раздела 4

Этот раздел представлен в виде таблицы.

Напротив ФИО каждого работника указывают его СНИЛС и ИНН.

Если организация не обладает информацией об ИНН сотрудника, то эту графу можно оставить пустой.

В какой форме подается ежемесячная отчетность

Компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге).

Сдать бумажную форму СЗВ М можно:

в канцелярию ПФР – лично или с помощью представителя;

по почте – желательно ценным письмом с описью вложения и с уведомлением о вручении.

Если среднесписочная численность сотрудников превышает 25 человек, то отчет СЗВ-М необходимо сдавать в электронном виде с помощью электронной цифровой подписи.

Отправить в ПФР необходимо только один файл – сразу по всем физическим лицам.

Нулевой отчет по форме СЗВ-М

В отчете по форме СЗВ-М отражаются данные по застрахованным лицам.

Если такие лица отсутствуют, то и заполнять отчет не нужно.

Соответственно, нулевых отчетов по этой форме быть не может.

Срок сдачи отчета по форме СЗВ-М

Отчет по форме СЗВ-М нужно подавать в пенсионный фонд РФ ежемесячно.

Крайний срок подачи отчетности – не позднее 15-го числа, следующего за отчетным месяцем.

Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день.

Действующим законодательством не запрещено сдавать отчетность и ранее, в текущем месяце.

Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе будет штраф за предоставление неполных сведений.

Сроки сдачи СЗВ-М для ИП с работниками не отличаются от общеутвержденных сроков.

Штрафные санкции за несдачу отчета по форме СЗВ-М

За несдачу ежемесячной отчетности в пенсионный фонд РФ или подачу отчетности с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Таким же штрафом будет наказываться подача неполных и (или) недостоверных сведений в отношении каждого работника.

Кроме этого с должностных лиц организации (руководитель, главный бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Пример

Организация должна отчитаться за 10 сотрудников.

Отчет по форме СЗВ-М был сдан с опозданием на три дня.

Штраф за просрочку равен 5 000 руб. (500 руб. х 10 сотрудников).

В учете организации операции по начислению и уплате штрафа следует отразить следующим образом:

- 5 000 руб. – начислен штраф в ПФР;

- 5 000 руб. - уплачен штраф в ПФР;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» - 1 000 руб. (5 000 руб. х 20%) – отражено постоянное налоговое обязательство.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры".

СЗВ М что это ?

Это ежемесячная отчетность, которая сдается организациями и ИП с работниками: в отношении физлиц, работающих по трудовому договору, СЗВ-М необходимо представлять вне зависимости от фактического осуществления выплат в их пользу, а также вне зависимости от уплаты страховых взносов по таким работникам.

Нужно ли сдавать СЗВ‑М на директора‑учредителя, если организация не ведет деятельность

Даже если организация не осуществляет деятельность и не перечисляет выплат в пользу физических лиц, она все равно должна сдавать сведения по форме СЗВ-М в отношении директора, который является одним из ее учредителей. Такой вывод следует из постановления Арбитражного суда Северо-Западного округа от 26.08.20 № А13-20493/2019.

Кто и куда должен сдавать отчетность ежемесячную отчетность в ПФ РФ

ПФР в письме от 27.07.16 № ЛЧ-08-19/10581 сообщает, что отчетность сдается организациями и ИП с работниками:

- в отношении физлиц, работающих по трудовому договору , СЗВ-М необходимо представлять вне зависимости от фактического осуществления выплат в их пользу, а также вне зависимости от уплаты страховых взносов по таким работникам;

- в отношении застрахованных лиц, работающих по гражданско-правовым договорам , СЗВ-М представляется при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам;

- при отсутствии застрахованных лиц , с которыми заключен трудовой договор или гражданско-правовой договор, на вознаграждения по которому начисляются страховые взносы, СЗВ-М сдавать не нужно.

Представлять отчетность необходимо в подразделение Пенсионного фонда по месту регистрации страхователя (п. 1 ст. 11 Закона № 27-ФЗ).

Состав ежемесячной отчетности ЕМО в Пенсионный фонд

На каждого работника нужно ежемесячно передавать следующие сведения по форме СЗВ-М:

1) Страховой Номер Индивидуального Лицевого Счета (СНИЛС);

2) фамилию, имя и отчество;

3) идентификационный номер налогоплательщика (ИНН).

Сведения представляются, в том числе, о лицах, которые заключили договоры ГПХ, на вознаграждения по которым начисляются страховые взносы.

ФИО и СНИЛС работников указываются также в подразделе 6.1 раздела 6 расчета ЕРСВ в налоговую (см. «Новая форма ЕРСВ»). Также с апреля 2017 года эти сведения, а также ИНН сотрудников потребуется сообщать дополнительно. Пенсионный фонд должен разработать форму нового ежегодного отчета по стажу сотрудников.

Форма СЗВ-М ежемесячной отчетности в ПФР

Бланк отчета СЗВ-М, который работодатели должны будут представлять в Пенсионный фонд каждый месяц, утвержден Постановлением ПФР РФ от 01.02.2016 № 83п.

Напомним, что в этой отчетности работодателям нужно будет указать ФИО всех застрахованных лиц, а также их СНИЛС и ИНН (включая лиц, работающих по ГПД, на вознаграждения по которым начисляются страховые взносы).

Сроки сдачи ежемесячной отчетности в ПРФ 2021 СЗВ-М

Сведения на работников в 2017 г. нужно сдавать не позднее 15 числа месяца , следующего за отчетным месяцем (п. 2.2 ст. 11 Закона № 27-ФЗ).

Способ сдачи ежемесячной отчетности

Если сведения за предшествующий месяц представляются на 25 и более работающих застрахованных лиц (включая тех работников, с которыми заключены договоры гражданско-правового характера), то страхователь должен сдать отчет в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

СЗВ-М можно сдать на бумаге

Если не успеваете сдать СЗВ-М из-за трудностей с приемкой электронных отчетов в отделении ПФР или если никак не удается отправить отчет электронно (возвращается с ошибкой или у вас вдруг отключили Интернет), есть возможность сдать этот отчет на бумаге. Вы можете так поступить только , если в Вашей организации менее 25 сотрудников.

Штраф за несообщение сведений о работниках в ежемесячной отчетности

Наказание за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения (ч. 4 ст. 17 Закона № 27-ФЗ ). Таким образом, любое опоздание с отчетностью может повлечь для страхователя серьезные санкции. Так, если отчет будет сдан позже срока хотя бы на один день, а у страхователя работает 50 человек, то размер штрафа составит 25 000 рублей (50 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника в форме СЗВ-М (ч. 4 ст. 17 Закона № 27-ФЗ).

Проверяющие из ПФР будут взыскивать новые штрафы в порядке, аналогичном тому, который прописан в ч. 4 ст. 17 Закона № 27-ФЗ. То есть в случае невыполнения страхователем требования об уплате штрафа чиновники смогут принять решение о взыскании задолженности за счет средств на его банковских счетах или иного имущества.

Дополняющая СЗВ-М сдана с опозданием на год, но до того, как ПФР узнал об ошибке: правомерен ли штраф?

Если организация представила дополняющую форму СЗВ-М по «забытым» физлицам после срока сдачи отчетности, но до того, как Пенсионный фонд обнаружил ошибку (до составления акта проверки), то финансовые санкции к такому страхователю не применяются. Об этом напомнил Верховный суд РФ в определении от 08.02.19 № 301-КГ18-24864.

Как заполнять отчет формы СЗВ-М в различных ситуациях: совместители, декретницы, директор-учредитель

Как заполнять сведения в отчетности для ПФР по собственникам организации

Главное правило – сведения персучета заполняют только на людей, застрахованных в системе обязательного пенсионного страхования. Директор считает застрахованным лицом.

Да, указывать. По общему правилу с генеральным директором – единственным учредителем трудовой договор заключать не обязательно. Вместе с тем, директор-учредитель является застрахованным лицом для целей обязательного пенсионного страхования. Он состоит в трудовых отношениях с организацией независимо от того, есть ли с ним письменный трудовой договор и получает ли он зарплату. Сведения на директора – единственного учредителя в отчете СЗВ-М сдавайте. Данные выводы следуют из пункта 1 статьи 7 Закона от 15.12.2001 № 167-ФЗ, статьи 11 Закона от 01.04.1996 № 27-ФЗ. Аналогичные разъяснения в письме Минтруда от 16.03.2018 № 17-4/10/В-1846, которое ПФР разослал своим отделениям письмом от 29.03.2018 № ЛЧ-08-24/5721.

Важно! Хотя раньше ПФР выпускал противоречивые разъяснения, всегда сдавайте СЗВ-М на директора-учредителя. Даже если других сотрудников в организации нет

Сначала фонд настаивал: сдавать сведения по форме СЗВ-М надо, например в письме от 06.05.2016 № 08-22/6356. Затем отделение ПФР по Санкт-Петербургу и Ленинградской области на своем сайте разместило информацию, что сдавать расчет за директора-учредителя не обязательно. Позиция территориального отделения ПФР основана на письме ПФР от 13.07.2016 № ЛЧ-08-26/9856. Если трудового договора с директором-учредителем нет, то подавать на него СЗВ-М не нужно. С выходом письма Минтруда от 16.03.2018 № 17-4/10/В-1846 данная позиция не актуальна.

К тому же, если организация не ведет деятельность и в штате только один директор-учредитель, обязательно нужно сдавать ЕРСВ . И если вы сдаете ЕРСВ, то должны сдавать также СЗВ-СТАЖ и СЗВ-М. Нестыковки между данными ФНС и ПФР приведут к штрафам. Если же сдать только СЗВ-СТАЖ, то также будут штрафы за несданные СЗВ-М.

ПФР отчетность ежемесячно: Сложные вопросы в заполнении формы СЗВ-М 2021

На кого конкретно страхователи должны представлять ежемесячную отчетность?

В соответствии с разделом 4 Сведений по форме СЗВ-М в названной форме указываются данные о застрахованных лицах – работниках страхователя, с которыми в отчетном периоде заключены, продолжают действовать или прекращены следующие договоры:

- трудовые договоры (в том числе по совместительству);

- гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Таким образом, для решения вопроса о представлении либо непредставлении на конкретное застрахованное лицо ежемесячной отчетности необходимо исходить из следующего:

- какой договор заключен между работодателем и застрахованным лицом (вид договора);

- действовал ли данный договор в отчетном периоде – месяце (Сведения по форме СЗВ-М подлежат представлению, если в отчетном периоде соответствующий договор действовал как минимум 1 день);

- не имеет значения, производились ли в отчетном периоде начисление и выплата заработной платы (вознаграждения) по данному договору и страховых взносов на обязательное пенсионное страхование.

Нужно ли представлять ежемесячную отчетность форму СЗВ-М на работников, которые находятся в отпуске без сохранения заработной платы?

Как указано в разделе 4 данной формы, работодателю следует отражать сведения о застрахованных лицах, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые или гражданско-правовые договоры. Список допустимых услуг (работ), выполняемых по договорам гражданско-правового характера, также указан в начале четвертого раздела.

Таким образом, в форме СЗВ-М нет никакого исключения для работников в отпуске без содержания. Значит, отчитываться нужно и по сотрудникам, которые взяли отпуск без сохранения зарплаты.

НУЛЕВАЯ СЗВ-М, сдавать если в штате нет сотрудников?

Отчетность в ПФР обязаны представлять все работодатели-страхователи. Организации являются страхователями в соответствии со ст. 5 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Вновь созданные организации в обязательном порядке встают на учет в ПФР в качестве работодателя. Поэтому отчитываются они независимо от наличия наемных работников (п. 2, 8 Порядка, утвержденного Постановлением Правления ПФР от 13.10.2008 № 296п).

Действующее законодательство не предусматривает освобождения от исполнения данной обязанности даже в том случае, если в отчетном периоде отсутствовал объект обложения страховыми взносами, т. е. выплат и вознаграждений в пользу физических лиц не было.

Кроме того, у организации есть как минимум один работник — нанятый директор, который является застрахованным лицом. Следовательно, в СЗВ-М нужно показывать данные по руководителю, даже если зарплата не начислялась или деятельность не велась. Некоторые отделения ПФР считают, что основанием для представления СЗВ-М служит наличие трудового договора. Если с директором-единственным учредителем договор не заключен, значит и сдавать отчет не нужно. Чтобы избежать споров, лучше уточнить порядок действия в отношении единственного работника — директора в своем отделении Фонда.

C 01.08.2016г. отменяется представление «нулевой» формы СЗВ-М в связи с разъяснениями Минтруда России

При отсутствии заключенных с работниками трудовых договоров либо договоров гражданско-правового характера, в том числе с руководителем организации, являющимся единственным участником (учредителем), членом организации, собственником их имущества, форма СЗВ-М не представляется (с учетом позиции Минтруда, изложенной в письме от 07.07.2016 №21-3/10/В-4587).

Сдача СЗВ-М на единственного директора-учредителя пустой фирмы - обязательна!

Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ с отчетности за март 2018 года. Хотя логики в этом абсолютно никакой нет, но умом чиновников не понять.

Если не сдать персотчетность в установленный срок либо представить отчет с неполными и/или недостоверными сведениями, страхователю грозит штраф в размере 500 рублей за каждое застрахованное лицо.

Как заполнить форму СЗВ-М на уволенного сотрудника? Если сотрудники были уволены в первом квартале 2016 года, нужно ли данные по ним отражать в форме СЗВ-М?

Форма сдается за отчетные периоды. Под отчетным периодом понимается месяц, за который представляется форма СЗВ-М (абз. 13 ст. 1 Закона № 27-ФЗ от 01.04.1996). Если работник уволился в период с января по март, указывать информацию по нему в данном отчете не нужно. Объясняется это тем, что первый отчетный период по новой форме — апрель. Если работник будет уволен в апреле, то данные по нему необходимо отразить в СЗВ-М за апрель.

Нужно ли отражать в ежемесячной отчетности СЗВ-М декретниц?

Если женщина находится в отпуске по беременности и родам или отпуске по уходу за ребенком, она все равно числится в штате организации. За ней сохраняется ее рабочее место и продолжает действовать трудовой договор (ст. 255, 256 ТК РФ).

Соответственно, данные о работницах, которым предоставлены указанные отпуска, также необходимо отражать в форме СЗВ-М.

Как отразить информацию об индивидуальном предпринимателе?

ИП может иметь наемных работников, данные по которым он должен отразить в форме СЗВ-М. Сам предприниматель уплачивает за себя фиксированные взносы в ПФР, при этом он не является работником. ИП работает не по трудовому договору, поэтому информацию о себе в разделе 4 отражать не нужно.

Ошибка в СЗВ-М, как исправить данные в форме, как УТОЧНИТЬ отчет СЗВ-М ?

Если организация самостоятельно обнаружит ошибку или неточность в уже сданной форме СЗВ-М, она может представить либо дополняющую форму СЗВ-М, либо отменяющую и штрафа не должно быть.

Причем не имеет значения, когда организация представляет подобную форму СЗВ-М:

- до истечения срока подачи СЗВ-М;

- уже после истечения такого срока.

Так, за ноябрь 2016 г. надо сдать форму не позднее 10 декабря. Предположим, что организация сдаст расчет вовремя — 9 декабря. Однако 12 декабря обнаружит, что забыла указать в нем одного из новых работников. Она может представить дополняющую форму, не опасаясь штрафа.

Если же ошибку обнаружит отделение ПФР , у организации есть 2 недели на то, чтобы исправить ошибку без штрафных санкций. И только по прошествии 2 недель, если ошибка не будет исправлена страхователем, его оштрафуют.

Как уточнить, исправить форму ?

В уточненный расчет по форме СЗВ-М нужно включать сведения только о тех застрахованных лицах, в отношении которых ПФР уведомил об ошибке. Соответствующие изменения в Инструкцию о порядке ведения персучета внесены приказом Минтруда от 14.06.18 № 385н. Они вступят в силу с 1 октября 2018 г.

Уточните форму СЗВ-М, если в первичном отчете (с типом «исходная», код «исхд») ошибки. Есть два варианта – сдать дополняющую форму с признаком « доп » или отменяющую с признаком « отмн ».

Дополняющую СЗВ-М подайте, если отчитались не обо всех сотрудниках. В отчет с признаком «доп» включите только тех сотрудников, сведения о которых добавляете.

Отменяющую форму с признаком «отмн» отправьте, если указали в СЗВ-М за июль, например, уволенного в июне или ранее сотрудника.

Ошиблись в ИНН сотрудника? Подайте сразу две формы – с кодом «отмн» и с кодом «доп». В отменяющую перенесите запись с ошибочным ИНН из исходной. В дополняющей – повторите с правильным номером. Если свидетельства на руках нет, то ИНН можно уточнить через специальный сервис на сайте ФНС России.

Сверка данных РСВ и СЗВ-М

Застрахованные лица, указанные в форме СЗВ-М, должны быть отражены в разделе 6 расчета РСВ. Также в этих двух отчетах должны совпадать ФИО и СНИЛС работников.

ПФР может сравнить данные двух отчетов и при несовпадениях запросит пояснения. Однако в некоторых случаях количество работников в РСВ и СЗВ-М может различаться. Страхователи сдают СЗВ-М на лиц, с которыми действовали трудовые договоры в отчетном периоде. В РСВ могут быть включены начисления по уволенным работникам (например, выплата пособий в течение трех месяцев в связи с сокращением).

Пример выписки из СЗВ-М для сотрудника

Понадобится для выдачи сведений сотруднику на руки одновременно с подачей формы в ПФР, а также при увольнении и выходе на пенсию.

Выдавать всю форму нельзя – это разглашение персональных данных других сотрудников. Поэтому укажите сведения только о том человеке, которому выдаете документ.

Читайте также: