Переводить ли пенсию в нпф согласие

После пенсионной реформы многие заинтересовались возможностью перевести свои накопления в один из негосударственных пенсионных фондов. Надежность и авторитет ПФ РФ падают в глазах граждан, и они рассматривают альтернативы. Что же такое НПФ, и как перевести свои пенсионные накопления в один из них?

Перевод пенсии в негосударственный пенсионный фонд

Бесплатно по России

Для перевода своей пенсии в частный пенсионный фонд необходимо для начала определиться, кому вы готовы доверить свои накопления. В первую очередь нужно рассмотреть несколько фондов, чтобы определить их плюсы и минусы и сделать выбор в пользу одного из них.

Критерии, по которым необходимо выбирать организацию:

- Доходность. Каждый ПФ инвестирует накопления в определенные активы: акции, металлы и так далее. Как растут накопления в фонде, и превышает ли доходность размер инфляции, можно узнать из отчетов Банка России.

- Надежность. Этот критерий формируется из двух факторов: направления инвестиций и время работы НПФ. Чем дольше существует организация, тем более надежной она является. Также не стоит переводить накопления в фонды, инвестирующие в ненадежные активы (цифровые валюты, нефть).

- Репутация. На независимых ресурсах можно найти отзывы обо всех негосударственных ПФ. На основе их соотношения можно сделать определенные выводы о работе фонда и решить, готовы ли вы передать туда свои пенсионные накопления.

Есть два варианта перехода в НПФ:

- Срочный: после окончания календарного года проходит еще 4 года, только тогда накопления переводятся из ПФР.

- Досрочный: накопления переводятся до марта следующего календарного года, при этом застрахованное лицо теряет часть инвестиционного дохода.

Стоит ли переводить

Вопрос целесообразности перехода в НПФ остро стоит перед теми, кто задумывается о переводе накоплений в НПФ. Решить, стоит ли переходить, можно, взвесив все плюсы и минусы. Кроме перевода пенсии в частную пенсионную организацию есть еще два варианта:

- Формирование в НПФ второй пенсии. Заключается договор, застрахованное лицо вносит по желанию средства и формирует свою будущую «вторую пенсию», при этом фонд занимается обеспечением их сохранности путем инвестирования.

- Перевести в НПФ только накопительную пенсию. Если у вас есть какая-то сумма в ПФР, направленная на формирование накопительной части пенсии, ее можно перевести в НПФ и продолжить инвестирование. При этом полностью в частный фонд можно не переходить.

С одной стороны, государственный фонд кажется нам надежнее. Но если разобраться, страхование и инвестирование средств происходит и в государственном, и в частных фондах по одной и той же системе. То есть, степень защищенности средств примерно одинакова.

К тому же, просто так НПФ не регистрируются: к ним предъявляются очень серьезные требования, а после регистрации они контролируются государственными органами и периодически предоставляют отчеты.

Кроме того, у частных пенсионных фондов есть свои преимущества:

- возможность самостоятельно формировать будущую пенсию и определять сумму уплачиваемых взносов;

- защищенность от реформ со стороны государства;

- возможность передавать по наследству накопления, что очень важно, ведь ПФР такого права не предоставляет.

Недостатки НПФ

Естественно, у негосударственных фондов имеются и недостатки:

- Часто невозможно досрочно снять средства . НПФ обычно предоставляют возможность досрочного снятия накоплений только в исключительных случаях: смерть застрахованного лица (снимают наследники), перевод в государственный ПФ.

- Только национальная валюта. Частные пенсионные фонды РФ могут хранить средства только в валюте РФ. Это существенный минус для тех, кто не доверяет рублю и предпочитает обеспечивать сохранность накоплений, переводя их в международные валюты.

- Нет гарантии доходности. Доходность накоплений в НПФ не гарантируется, поэтому есть вероятность потерять часть накоплений за счет инфляции, кризиса и так далее.

- Комиссии.За управление средствами вкладчиков частные пенсионные фонды взимают комиссии. Иногда они могут быть крайне невыгодными для будущих пенсионеров.

- Невозможность влиять на направления инвестиций. Негосударственные ПФ самостоятельно формируют инвестиционный портфель и выбирают направления инвестирования. Вкладчик же может только либо согласиться с условиями и перевести накопления, либо отказаться и выбрать другой фонд.

Как перейти из ПФР в НПФ: процедура перехода

Чтобы перейти в негосударственный пенсионный фонд, необходимо проделать несколько шагов.

Во, первых, заключить договор с выбранным фондом.

Он заключается в соответствии с положениями №75-ФЗ и содержит следующую информацию:

- Наименование НПФ.

- ФИО застрахованного лица.

- Предмет договора (какие действия с накоплениями будет осуществлять организация).

- Номер в системе персонифицированного учета.

- Основные права и обязанности сторон, условия расторжения договора.

- Порядок и условия внесения взносов и выплаты пенсии.

Во-вторых, в ПФР необходимо обратиться с соответствующим заявлением. Сделать это можно, лично посетив территориальное отделение, либо через портал Госуслуги.

В-третьих, нужно дождаться решения ПФР, принятого по заявлению. Рассмотреть его Пенсионный фонд обязан до 1 марта следующего года (при досрочном переходе). И в течение 30 дней при принятии положительного решения накопления будут переведены в НПФ.

Отказать могут в следующих случаях:

- нарушен порядок оформления или подачи заявления;

- НПФ, указанный в заявлении, лишен лицензии.

При принятии решения об отказе ПФР направляет соответствующее уведомление.

Какие документы нужно подготовить для перевода

Для перевода пенсионных накоплений не требуется большого количества документов. Понадобятся только:

- паспорт;

- СНИЛС или справка о постановке на учет в ПФР;

- ИНН.

Какой НПФ выбрать

Для того, чтобы выбрать определенный НПФ необходимо собрать информацию о существующих на рынке организациях. Рассмотрим краткую характеристику некоторых из них.

- «Сургутнефтегаз» .Фонд начал свою работу в 1995 году. Доходность инвестиций составляет, по данным 2019 года, 13% годовых (одна из самых высоких). К 2020 году НПФ «Сургутнефтегаз» имеет около 95000 клиентов, из которых треть уже получают пенсии.

- «Открытие». Доходность накоплений составляет почти 12% годовых. На 2020 год получают пенсию около 60000 человек. Фонд работает недолго, но успел зарекомендовать себя, как надежный и успешный.

- «Согласие». Свою деятельность НПФ «Согласие» начал в 1994 году. В 2019 году доходность накоплений составила 10% годовых.

- НПФ Сбербанка . НПФ Сбербанка обслуживает пенсионные накопления более чем 7 миллионов клиентов. Доходность на 2019 год – 9.89% годовых. Получают пенсию в 2020 году более 100000 человек.

- «Транснефть». По объему пенсионных резервов фонд является третьим в РФ, по доходности же находится на 11 месте (10.85% годовых).

- «Волга-Капитал». НПФ с высокой доходностью (11,37% годовых), начал работу в 2007 году.

- Национальный НПФ . Фонд с доходностью накоплений 10,83%, работает с 2007 года. На 2020 год число клиентов достигло 400 000 человек.

- «Гефест». Работает с 1993 года и имеет самую большую доходность (15,33% годовых) за счет крупных акционеров и правильного инвестирования средств: компания вкладывается в ценные бумаги Газпрома, а также других промышленных компаний (АО «Трубодеталь», АО «ОМК»).

- «Благосостояние». Тоже довольно старая организация, отличается хорошей репутацией и высокой доходностью инвестиций (11,68% годовых). Пенсионный фонд «Благосостояние» работает с 1996 года.

- «Эволюция». Большой опыт работы, высокая доходность (11,64% годовых) и хорошие отзывы – всем этим критериям соответствует данная организация. НПФ Эволюция открылся в 1999 году.

Полезное видео

Как перейти из одного НПФ в другой смотрите в видео:

Проблема в нашей стране неправомерного перевода средств пенсионных накоплений в негосударственные пенсионные фонды существует достаточно давно, с момента выхода негосударственных пенсионных фондов (далее — НПФ) на рынок предоставления услуг по обязательному пенсионному страхованию.

Практика неправомерного перевода средств пенсионных накоплений показывает, что недобросовестные агенты негосударственных пенсионных фондов используют неправомерные способы — без ведома граждан, но от их имени — оформления договоров об обязательном пенсионном страховании и заявлений о досрочном переходе в НПФ. В результате этого при переводе средств в НПФ граждане теряют часть своих пенсионных накоплений — инвестиционный доход с момента последней пятилетней фиксации средств остается у прежнего страховщика, что предусмотрено действующим законодательством об инвестировании пенсионных накоплений. Кроме того, граждане при наступлении права на накопительную пенсию вынуждены искать НПФ для обращения за получением средств.

На законодательном уровне регулярно вносятся нормы ужесточающие условия участия негосударственных пенсионных фондов в обязательном пенсионном страховании. Так, в 2014 году Банком России проведена проверка НПФ на финансовую устойчивость, отменена подача заявлений через негосударственные пенсионные фонды и кредитные организации на основании заключенных соглашений о взаимном удостоверении подписей. В середине 2017 года отменена подача заявлений в электронной форме через удостоверяющие центры. С 2019 года отменена подача заявлений по почте, через курьера и МФЦ.

Теперь для подачи заявлений о переходе или о досрочном переходе в негосударственный пенсионный фонд граждане лично или через представителя по доверенности обращаются в любой территориальный орган ПФР или направляют заявления через Единый портал государственных услуг при наличии усиленной квалифицированной электронной подписи.

Как избежать неправомерного перевода накоплений?

Нередко ситуация с неправомерным переводом средств происходит по причине необдуманного распространения гражданами своих персональных данных. Поскольку для оформления с негосударственным пенсионным фондом договора об обязательном пенсионном страховании и оформлении заявления, на основании которых осуществляется перевод средств, необходимо знать только страховой номер индивидуального лицевого счета (СНИЛС) и Ф.И.О. гражданина.

В связи с этим рекомендуем гражданам отслеживать информацию о действующем страховщике по обязательному пенсионному страхованию на портале госуслуг РФ в разделе "Пенсионные накопления" по адресу: http://www.gosuslugi.ru/ и на официальном сайте ПФР в Личном кабинете гражданина: www.pfrf.ru или при личном обращении в клиентскую службу территориального органа ПФР.

Как вернуть накопления, оказавшиеся без Вашего заявления в чужом негосударственном пенсионном фонде?

В случае выявления факта неправомерного перевода средств, гражданину следует направить письменное обращение в территориальный орган ПФР или в электронной форме на сайте ПФР ( www.pfrf.ru ). На письменное обращение Отделение ПФР даст письменное пояснение, запросит у территориального органа ПФР, на территории которого были поданы документы, и предоставит обратившемуся копии договора об обязательном пенсионном страховании и заявления. Обращение гражданина о неправомерном переводе средств пенсионных накоплений будет направлено в органы УМВД для выяснения факта неправомерных действий.

Обращаем внимание, что неправомерно заключенный договор с негосударственным пенсионным фондом можно признать недействительным только в судебном порядке. Это единственный способ вернуть пенсионные накопления к прежнему страховщику и возместить потери инвестиционного дохода. Так согласно п. 5.3 ст. 36.6 Федерального закона от 7 мая 1998 г. №75-ФЗ "О негосударственных пенсионных фондах" при наличии у гражданина решения суда о признании договора недействительным, негосударственный пенсионный фонд в течение 30 дней обязан перевести предыдущему пенсионному фонду полученные средства пенсионных накоплений, инвестиционный доход, не учтенный на момент перевода ему указанных средств, а также проценты за неправомерное пользование средствами пенсионных накоплений, определяемые в соответствии со ст. 395 ГК РФ.

Проблема «липовых» заявлений на перевод накопительных средств из одного Негосударственного Пенсионного Фонда в другой актуальна каждый год.

Накопления граждан переводят без их ведома и согласия в другие организации. Часто граждане узнают об этом случайно.

Что делать, если деньги попали в НПФ обманным путем?

Условия и порядок перевода накопительной части пенсии

Одним из вариантов распоряжения своими средствами является перевод их в Негосударственный Пенсионный Фонд.

С 2014 года в ПФР прекращается формирование пенсионных накоплений. Все взносы автоматически переводятся в страховые. Величина накопительных отчислений станет прибавкой к пенсии.

До 2014 года эти средства копились в государственном ПФ. После того, как были приняты изменения в законодательстве, у граждан появилась возможность перевести свои средства в НПФ.

Кроме того, граждане могут самостоятельно влиять на размер накоплений, внося дополнительные средства на счет. Негосударственные пенсионные фонды дают возможность передавать сбережения по наследству. Сами НПФ напрямую зависят от того, как будут расти накопления граждан. Организации управляют средствами, без допуска к счетам. Они могут инвестировать их в различные проекты.

Обязательного требования на перевод денег в НПФ в законе не существует. Но такой выбор предоставляет гражданам множество преимуществ:

- НПФ предоставляют возможность значительно увеличить накопления по сравнению с Государственным ПФ.

- Владельцы счетов могут самостоятельно следить за движением денежных средств. Большинство организаций предоставляют такую возможность онлайн.

- Заключение договора производится только один раз. Условия должны быть неизменными на протяжении всего срока.

- Все средства на счетах застрахованы. В случае банкротства организации все деньги вернутся гражданам.

Если заявителя не устроил выбранный фонд, он может в любое время написать заявление на переход из одной организации в другую.

Менять постоянно НПФ не рекомендуется. Не все граждане знают, какие могут быть последствия таких переходов. При досрочном расторжении гражданин теряет размер инвестиционного дохода.

В каких случаях возможен перевод средств без ведома владельца

После принятия закона о переводе денежных средств накопительной части пенсии НПФ активизировались очень агрессивно. Многие фонды работают через агентов. За каждый договор такой сотрудник получает от организации до 2000 рублей. Часто применяются схемы переписывания договоров. Агент переводит гражданина из одного фонда в другой, получая за это вознаграждения. Вся процедура проводится за счет фальсификации заявлений.

Учащаются случаи посещения квартир граждан мошенниками, которые представляются сотрудниками ПФР. Они просят показать СНИЛС. Мошенники приводят такие аргументы, для чего им нужен документ:

- Необходимость оформления документов, для того чтобы не уменьшался процент роста накопительной части пенсии.

- Проведение переписи граждан для ПФ с целью оформления вкладышей, по которым будут действительны пенсионные свидетельства.

Лишь малая часть откровенно предлагают подписать анкету о переходе в другой фонд.

ПФР неоднократно заявлял, что сотрудники не ходят по адресам, не проводят переписку. Его представители в средствах массовой информации предупреждают, чтобы граждане не подписывали никаких заявлений.

Такими методами работают многие кадровые агентства. Соискатели вакансий приходят в агентство и заполняют анкету для поиска работы. На самом деле им дают подписывать заявление и анкету на переход в НПФ. Гражданам после заполнения анкеты говорят о том, что им поступит звонок. Они должны будут подтвердить, что дают согласие на переход, а затем с ними свяжутся по вопросам работы. Но кроме звонка для получения согласия на переход, гражданам больше ничего не поступает.

Порядок действий

Если гражданин обнаружен факт, что его накопительные средства были переведены из ПФР в НПФ или из одного фонда в другой, нужно следовать инструкции:

![]()

Можно обратиться в территориальный отдел Пенсионного Фонда и получить консультация о том, где в данный момент находятся пенсионные накопления.- Необходимо написать заявление в НПФ, в который были переведены средства незаконным путем. Специалисты организации обязаны дать разъяснения, на основании чего был произведен перевод. В первую очередь, у НПФ, куда попали накопления гражданина, должен быть договор о переводе. По запросу организация обязана предоставить его копию.

- Гражданин может направить жалобу в адрес ПФР. Ее можно написать на официальном адресе.

- Если заявитель хочет, чтобы его средства были переведены обратно в тот фонд, с которым у него был заключен договор, можно написать заявление. Его можно написать, как в ПФР, а можно обратиться в саму организацию. Денежные средства будут переведены в марте следующего года.

- Если заявитель хочет, чтобы деньги были возвращены уже в текущем году, потребуется написать заявление в суд. Иск подается по месту жительства. В нем должно быть указано требование к НПФ перевести средства обратно в ту организацию, где они находились.

Эти способы помогут вернуть накопительные средства.

Ответственность за неправомерный перевод

Для того, чтобы бороться с незаконными перемещениями накопительных средств граждан был принят новый законопроект. Он предусматривает штраф до 700 000 рублей в отношении организаций.

Штраф для должностных лиц составляет от 10 до 30 000 рублей. Если должностное лицо совершает правонарушение повторно, ему грозит наказание до 50 000 рублей или дисквалификация сроком на два года.

Законом устанавливается, если организация предоставляет в ПФР недостоверные сведения о застрахованном лице, на основе которых произошло неправомерное зачисление накопительной части средств в негосударственный фонд, на данную организацию будет введен запрет на заключение новых страховых договоров. С предложением об установлении запрета должен выходить сам Пенсионный Фонд.

В действиях мошенников от НПФ нет состава преступления по Уголовному кодексу. Обман не является основанием, так как реальный ущерб финансам гражданина не наносится. Деньги никто не присваивает, а происходит только переход прав сохранения накоплений.

Чтобы защитить свои права, не нужно показывать посторонним гражданам свидетельство пенсионного страхования. Никогда нельзя подписывать договора с незнакомыми представителями компаний.

Для тех, кто боится несанкционированного перевода накопительной части пенсии, можно обратиться в Пенсионный Фонд с заявлением, где нужно попросить сохранить все отчисления на протяжении года. При наличии такого обращения перевести средства не удастся.

Чтобы сохранить свои сбережения в целости, нужно внимательно относиться к тому, с кем и какие бумаги подписываются. Представители ПФР не приходят к гражданам домой, они не ведут никакой переписи. Никогда они не будут требовать банковские реквизиты, копии документов. Все заявления принимаются сотрудниками в территориальных отделах. Если все-таки гражданин подписал заявление или есть подозрение, что его накопительная часть переведена незаконным путем в другую организацию, нужно срочно предпринимать необходимые меры.

О незаконном переводе денежных накоплений в НПФ без ведома их владельцев смотрите в следующем видеосюжете:

Пенсионная реформа заставила задуматься о том, как накопить на пенсию. Узнала, что кроме НПФ можно перевести накопительную пенсию в частную управляющую компанию. Частично об этом уже написано в одной вашей старой статье, изменилось ли что-нибудь за прошедшие три года?

Также возник ряд вопросов:

- Можно вывести сейчас деньги из ПФР или уже поздно? Куда лучше вложиться, если не хочешь оставлять деньги в ПФР: в НПФ или в УК? Как выбрать надежную и доходную компанию для перевода пенсии и на какие показатели обращать внимание? Как выбрать подходящую инвестиционную стратегию УК и ПИФ для вложений?

- Какие риски несет перевод пенсии? Кто кроме АСВ гарантирует сохранность денег в случае банкротства НПФ или УК? Где хранятся сами накопления?

- Какие налоговые льготы и вычеты предусмотрены для тех, кто решил перевести пенсию? Можно ли получить вычет, если работодатель будет переводить пенсию в НПФ или УК?

- Какова процедура перевода? Какие бланки и заявления нужно заполнять и куда относить?

Да, за последние три года система обязательного пенсионного страхования постоянно менялась, и сейчас правительство готовит очередные изменения. Но перевести свою накопительную пенсию в НПФ или УК все еще можно.

Сначала разберитесь, что с вашей накопительной пенсией

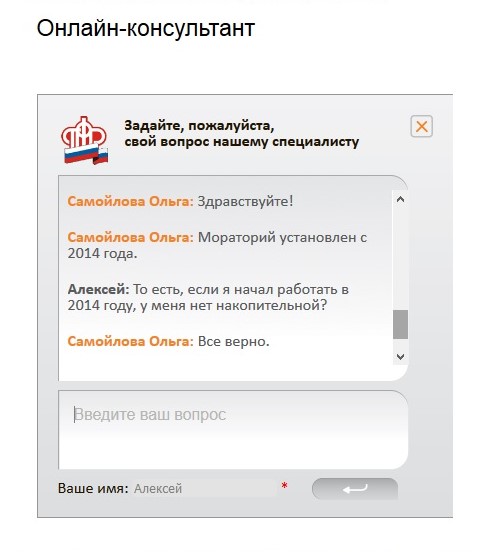

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы родились раньше 1966 года, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать в 2014 году или позже, то попали под мораторий — накопительной пенсии у вас тоже нет. Поэтому распоряжаться накопительной пенсией вы сможете, только если успели что-то накопить с 2002 по 2013 год. В отдельной статье мы писали, как узнать размер своей накопительной пенсии.

У вас есть накопительная пенсия, если вы работали с 2002 по 2013 год

Куда лучше вложиться

Государство хочет, чтобы мы сами выбирали, кто будет заниматься нашими пенсионными накоплениями. Организация, которой мы даем право работать с нашей пенсией, называется страховщиком по обязательному пенсионному страхованию. Страховщиком может быть ПФР или НПФ.

ПФР и государственная управляющая компания. Если ничего не делать и никуда ничего не переводить, страховщиком становится Пенсионный фонд России. Он направит ваши средства в государственную управляющую компанию Внешэкономбанк (ВЭБ), в инвестиционный портфель «Расширенный». Тех, кто выбрал такой вариант, называют «молчунами». Можно не быть «молчуном» и выбрать УК ВЭБ через заявление.

Если решили не оставлять деньги в государственной управляющей компании, у вас два варианта: частная УК или негосударственный пенсионный фонд.

Частная управляющая компания. В этом случае страховщиком все равно остается ПФР, но он направит пенсионные накопления в УК, которую вы выберете из предложенного списка.

Управляющие компании для накопительной пенсииXLS, 60 КБ

Негосударственный пенсионный фонд (НПФ). Он тоже отдает ваши деньги управляющим компаниям, но не одной, а нескольким. Выбирать эти УК фонд будет сам.

Никто не знает, какой вариант в итоге окажется лучшим. Я выбрал негосударственный пенсионный фонд, потому что не хочу доверять будущую пенсию только одной управляющей компании. Надеюсь, что профессиональные инвесторы из НПФ лучше меня распределят деньги между УК и их инвестиционными портфелями.

Как выбрать НПФ, мы тоже писали в отдельной статье.

Как выбрать частную управляющую компанию

Если все же вы решили выбрать управляющую компанию, обратите внимание на ее доходность, время работы на рынке, клиентоориентированность и инвестиционные портфели.

Доходность. ПФР совместно с Центробанком отбирает УК по конкурсу и отсеивает слабые. Например, для них установлен минимальный размер собственных средств (РСС). Компания, у которой мало резервов, не получит лицензию. Сейчас пенсионный фонд допустил к работе 21 управляющую компанию. Мы можем считать их достаточно надежными. Дальше наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите ее среднюю доходность за несколько лет. Хорошая доходность для УК составляет 10—12% годовых в среднем за десять лет. Это средний результат по всем компаниям с 2009 года — когда УК его достигает, уже неплохо.

Если управляющая компания работает меньше трех лет, невозможно оценить, какую доходность она дает на длительном отрезке времени. Стратегия инвестирования может быть эффективной прямо сейчас, но убыточной, когда экономические условия как-либо изменятся. Вот почему нужно обращать внимание на опыт работы с пенсионными накоплениями за несколько лет — чем дольше, тем лучше.

Клиентоориентированность. Проверьте, открывается ли сайт УК, выложена ли там нужная информация: доходность, срок работы, стратегии инвестирования, — и легко ли вообще вам все это найти.

Также важна готовность сотрудников компании помочь потенциальным клиентам во всех вопросах по обязательному пенсионному страхованию. Проверьте, работает ли бесплатная горячая линия, легко ли дозвониться, владеет ли оператор информацией о доходности, подскажет ли, как подавать заявление на переход к ним.

Здесь управляющая компания просто выложила свою отчетность — непонятно, где искать доходность и стратегию инвестирования. Сам раздел «Управление пенсионными накоплениями» для частных лиц я тоже нашел не сразу

Здесь получше: УК выложила данные о доходности с 2004 года за каждый год, а не поквартально, как большинство остальных. Плюс сразу дали ссылку на инвестиционную декларацию

Инвестиционные портфели. Некоторые управляющие компании предлагают выбрать еще инвестиционный портфель. Это стратегия инвестирования: портфель предполагает покупку заранее определенных ценных бумаг. В этом случае смотрите доходность по каждому портфелю отдельно. Вы правы, когда сравниваете их с ПИФами: суть похожа. В одной и той же УК можно выбрать разные стратегии вложения пенсионных денег: агрессивный или консервативный тип управления. Для тех, кому прибыль важнее надежности, подходит первый тип портфелей, и наоборот.

Например, УК ВЭБ имеет два портфеля: «Расширенный портфель» и «Инвестиционный портфель государственных ценных бумаг» (ГЦБ). Расширенный портфель — это агрессивная стратегия, а ГЦБ — консервативная. «Молчунов» поместили в расширенный, а вы можете остаться в ВЭБ, но выбрать консервативный портфель.

Чтобы понять, что из себя представляет конкретный инвестиционный портфель, найдите на сайте УК инвестиционную декларацию к нему. В ней управляющая компания рассказывает, какие активы будет покупать на деньги из этого портфеля.

Отрывок из инвестиционной декларации к портфелю «Консервативный» одной из частных УК

Какие есть гарантии сохранности накопительной пенсии

Раньше УК ВЭБ инвестировала деньги «молчунов» только в государственные ценные бумаги, а НПФ и частные УК — в облигации, акции и валюту. Поэтому перевод пенсии означал увеличение риска. Сейчас «молчунов» определили в расширенный портфель, который тоже предполагает вложения в валюту, российские и международные облигации.

Теперь непонятно, где выше риски: во Внешэкономбанке, в других УК или у клиентов НПФ. Но для всех трех категорий Агентство страхования вкладов гарантирует возврат инвестиций в случае банкротства или отзыва лицензии. В отличие от банковских вкладов, по пенсиям нет максимального размера, свыше которого гарантия не действует. Но накопленную доходность АСВ не вернет — только номинал.

Кроме этого, на сохранность пенсионных денег работают положения законов, органы власти, некоммерческие организации, специализированный депозитарий, независимый аудитор и независимый актуарий.

Федеральные законы. По закону пенсионные накопления — это бюджетные деньги и их нельзя использовать как залог. Эти деньги нельзя забрать у негосударственного пенсионного фонда за долги или арестовать, если это не долги перед самими застрахованными в НПФ. Управляющие компании не имеют права распоряжаться средствами как хотят: в законе прописаны принципы инвестирования и обязанность страховать риски.

Органы власти. Государственный регулятор рынка пенсионных накоплений — Центробанк. Он выдает лицензии, собирает отчетность, принимает жалобы.

Пенсионный фонд России тоже контролирует НПФ, а за действия управляющих компаний он отвечает как страховщик.

Некоммерческие организации. За накопительной пенсией следят Общественный совет по инвестированию средств пенсионных накоплений и Ассоциация негосударственных пенсионных фондов. Они устраивают проверки, принимают меры по устранению нарушений, собирают отчетность, вырабатывают правила деятельности НПФ.

Специализированный депозитарий хранит пенсионные средства и осуществляет ежедневный контроль за НПФами. Эта организация заводит счет для управляющей компании, когда она покупает ценные бумаги. Там они хранятся под учетом и защитой, а спецдепозитарий контролирует каждую сделку. Если выявит нарушения в работе фонда или компании, он обязан на следующий рабочий день уведомить об этом Центральный банк и ПФР. Также специализированный депозитарий контролирует перечисления на выплаты за счет пенсионных накоплений. Поэтому владельцы НПФ или УК не могут взять ваши деньги и сбежать с ними.

Независимый аудитор проверяет соответствие бухгалтерского учета требованиям законодательства. Они проверяют НПФ, их управляющие компании и спецдепозитарий.

Независимый актуарий определяет, соответствуют ли возможности фонда его обязательствам перед застрахованными лицами.

Инвестирование — это всегда риски, но наиболее защищен от них рынок пенсионных накоплений.

Какие льготы и вычеты дают за перевод накопительной пенсии

Никаких. Вероятно, вы спросили об этом потому, что слышали про программы негосударственного пенсионного обеспечения (НПО). Это вторая пенсия, мы про нее тоже скоро напишем статью. Она формируется так же, как государственные пенсионные накопления, но взносы делаете вы, а не работодатель. Накопительная пенсия входит в систему обязательного пенсионного страхования (ОПС), а НПО — дело добровольное.

Существуют корпоративные программы софинансирования НПО — это когда вы платите взносы пополам с работодателем: одну половину вычитают из зарплаты, вторую добавляет компания. Это добровольное дело работодателя, часть соцпакета, как ДМС.

За участие в таких программах действительно делают налоговый вычет, но перевод накопительной пенсии здесь ни при чем.

Как перевести

Пенсионные накопления перейдут в управляющую компанию или негосударственный пенсионный фонд на следующий год после подачи заявления.

В НПФ. Оформить переход в негосударственный пенсионный фонд можно при личном обращении в этот НПФ, в ПФР или через агентов. Можно сделать заявку через сайт фонда.

Чтобы перевести деньги в негосударственный пенсионный фонд, вы подпишете несколько документов:

- Договор об обязательном пенсионном страховании. Всего будет три экземпляра договора, каждый из которых вы будете подписывать минимум в двух местах.

- Заявления о переходе. Обычно клиентам на всякий случай дают подписать сразу два заявления: о переходе из ПФР в НПФ и о переходе из одного НПФ в другой НПФ.

- Согласие на обработку персональных данных.

При переходе в негосударственный пенсионный фонд можно потерять инвестиционный доход за несколько лет — деньги, которые пенсионный фонд заработал за счет ваших накоплений. Это происходит, когда страховщика меняют чаще одного раза в пять лет, и называется «досрочный переход». Без штрафа деньги переводят только в определенный год — это будет срочный переход. В 2020 году подать заявление на перевод из ПФР в НПФ без потерь могут:

- те, кто начал работать в 2011 году или раньше и не менял страховщика после 2011 года. Годом их перехода без потерь стал 2016, а потом — 2021;

- те, кто сменил страховщика в 2016 году. Для этого надо было подать заявление о переходе на год раньше, в 2015 году. Тогда ближайший год перехода без потерь — 2021.

Во всех остальных случаях что-то из доходности вы потеряете. Например, если сменили фонд в 2017 году, а в 2020 решите опять его сменить, потеряете результаты инвестирования за четыре года: с 2017 по 2020. Год перехода без потерь в этом случае — 2022, заявление надо писать в 2021 году.

В управляющую компанию. Подать заявление можно при личном обращении в ПФР, через МФЦ или через портал госуслуг после полной регистрации на сайте. Договор с управляющей компанией заключать не нужно, поскольку страховщиком остается пенсионный фонд, а вы уже там числитесь. Контактировать с самой УК вам тоже необязательно.

При смене Внешэкономбанка на другую управляющую компанию штрафа за досрочный переход не будет, потому что страховщик не меняется.

Что делать вам

Стоит ли переводить. Узнайте, сколько у вас пенсионных накоплений. Оцените период инвестирования — это срок, который остался вам до пенсии. Учтите, что за счет работодателя накопления пока не прирастают, а доходность НПФ и частных УК выше государственной на длительных отрезках, в 5—10 лет. Тогда вам станет ясно, поздно или нет сейчас переводить накопления.

Определитесь, что для вас лучше: негосударственный пенсионный фонд или другая управляющая компания в рамках ПФР.

Если решили сменить УК. Узнайте доходность своей потенциальной компании, предлагает ли она инвестиционные портфели, в чем их отличие. Для этого изучите сайт, поговорите по горячей линии. В результате станет понятно, стоит ли с ними связываться.

Если решили перейти в НПФ. Узнайте в пенсионном фонде, в каком году возможен срочный переход. Там же вам подскажут сумму возможных потерь при досрочном.

Если срочный переход будет как раз в следующем году, выбирайте фонд и звоните им. Если в следующем году перейти в НПФ без потерь нельзя, можете пока сменить УК и дожидаться там наступления периода для срочного перехода. Помните, что писать заявление на перевод нужно в предыдущем году. Например, если вы узнали, что срочный переход будет в 2021 году, договор заключаете в 2020. Тогда с января по март 2021 года он вступит в силу, и доходность сохранится.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Вы вправе переводить пенсионные накопления из одного НПФ в другой, но делать это можно не чаще раза в год (п. 1 ст. 36.11, абз. 2 п. 1 ст. 36.6, абз. 2 п. 2 ст. 36.5 Закона от 07.05.1998 N 75-ФЗ; пп. "а" п. 2 Правил, утв. Постановлением Правительства РФ от 06.02.2004 N 55).

При этом прежний НПФ передает во вновь выбранный НПФ все пенсионные накопления (включая начисленный доход от их инвестирования, а также суммы гарантийного восполнения, если результат инвестирования ваших пенсионных накоплений, не включенных в резервы фонда, окажется отрицательным), за вычетом средств (части средств) материнского капитала, переданных в случае вашего отказа от направления их на формирование накопительной пенсии и выбора другого направления использования согласно Закону от 29.12.2006 N 256-ФЗ (п. 2 ст. 36.6, п. 1 ст. 36.6-1, п. 4 ст. 36.12 Закона N 75-ФЗ; п. п. 3, 4 Правил).

Для перевода пенсионных накоплений из одного НПФ в другой рекомендуем придерживаться следующего алгоритма.

Шаг 1. Выберите новый НПФ, отвечающий установленным требованиям

НПФ должен отвечать установленным законом требованиям, в частности иметь лицензию на пенсионное страхование, зарегистрировать в Банке России страховые правила и вступить в систему гарантирования прав застрахованных лиц (ст. 36.1 Закона N 75-ФЗ).

Примечание. Перечень НПФ, которым можно доверить свои пенсионные накопления, есть на сайте ПФР (путь: Главная - Гражданам - Будущим пенсионерам - О пенсионных накоплениях - Перечень НПФ и УК).

Убедиться, что выбранный НПФ имеет действующую лицензию, можно на сайте Банка России (путь: Главная - Финансовые рынки - Надзор за участниками финансовых рынков - Субъекты рынка коллективных инвестиций - Реестр лицензий негосударственных пенсионных фондов).

Шаг 2. Обратитесь в выбранный НПФ для заключения договора об обязательном пенсионном страховании

Со вновь выбранным НПФ вам нужно заключить договор об обязательном пенсионном страховании (п. 1 ст. 36.3, п. 1 ст. 36.11 Закона N 75-ФЗ).

Новый договор обязательного пенсионного страхования вступит в силу с того дня, когда средства пенсионных накоплений, перечисленные предыдущим НПФ, будут зачислены на счет нового НПФ (п. 3 ст. 36.4 Закона N 75-ФЗ).

Шаг 3. Направьте в ПФР заявление о переходе (заявление о досрочном переходе) из одного НПФ в другой

О своем желании перевести пенсионные накопления из одного НПФ в другой нужно заявить не позднее 31 декабря текущего года. В последующие годы пенсионные накопления можно перевести обратно в ПФР или в другой НПФ (п. 3 ст. 36.11 Закона N 75-ФЗ; пп. 3 п. 1 ст. 31 Закона от 24.07.2002 N 111-ФЗ; п. 5 Порядка, утв. Постановлением Правления ПФР от 11.11.2016 N 991 п).

Для этого нужно представить заявление о переходе (о досрочном переходе) из одного НПФ в другой. Подать его можно непосредственно в территориальный орган ПФР (далее - ТО ПФР) по месту жительства, направить через МФЦ, по почте, а также в электронной форме, в частности, через Единый портал госуслуг или личный кабинет на сайте ПФР. В последнем случае необходима квалифицированная электронная подпись (п. п. 1, 3 ст. 36.11 Закона N 75-ФЗ; п. 5.1 Порядка).

Для входа в личный кабинет на сайте ПФР надо иметь регистрацию на Едином портале госуслуг, дополнительной регистрации на сайте ПФР не требуется (Информация ПФР от 29.08.2016).

Если после подачи заявления о переходе в другой НПФ вы изменили свое решение, не позднее 31 декабря года, предшествующего году, в котором должно быть удовлетворено ваше заявление о переходе, вы можете направить в ТО ПФР уведомление о замене выбранного страховщика, в том числе в электронной форме (ст. 36.8-1 Закона N 75-ФЗ; п. 3 Инструкции, утвержденной Постановлением Правления ПФР от 09.09.2016 N 850 п).

Шаг 4. Получите от ПФР уведомление о принятом решении

Рассмотреть ваше заявление о переходе из одного НПФ в другой ПФР должен до 1 марта года, следующего за годом, в котором истекает пятилетний срок, исчисляющийся начиная с года подачи вами заявления о переходе из фонда в фонд. Заявление о досрочном переходе рассматривается в срок до 1 марта года, следующего за годом подачи такого заявления (п. 4 ст. 36.11 Закона N 75-ФЗ; п. 6 Порядка).

Уведомить вас и оба НПФ (предыдущий и вновь выбранный) о принятом решении ПФР должен не позднее 31 марта года, следующего за годом подачи заявления (абз. 6, 7 п. 5 ст. 36.4, п. 8.1 ст. 36.11 Закона N 75-ФЗ).

Вы можете лично обратиться в ТО ПФР, чтобы уточнить результаты рассмотрения заявления.

Примечание. Если ПФР неправомерно отказал в переходе из одного НПФ в другой или оставил без рассмотрения заявление, вы можете обратиться с жалобой в ПФР, отказавший в удовлетворении заявления (оставивший его без рассмотрения), или в вышестоящий орган ПФР. Вышестоящий орган ПФР обязан дать ответ в течение 30 дней со дня регистрации вашего письменного обращения. В исключительных случаях срок может быть продлен не более чем на 30 дней (п. 1 ст. 4, ст. 2, ч. 1, 2 ст. 12 Закона от 02.05.2006 N 59-ФЗ; п. 3.1 Инструкции, утв. Постановлением Правления ПФР от 02.11.2007 N 275 п).

Также вы вправе обратиться с запросом в НПФ (прежний, новый или в оба сразу). НПФ ответит на запрос в сроки, установленные его внутренними правилами. Закон не устанавливает период времени, в течение которого НПФ должен отвечать на запросы граждан.

Шаг 5. Дождитесь уведомлений от прежнего и нового НПФ

Если ПФР удовлетворил ваше заявление, то прежний НПФ должен (п. 3 ст. 36.6 Закона N 75-ФЗ; пп. "а" п. 2, п. п. 5, 6 Правил):

- в течение месяца с того дня, когда получено уведомление из ПФР, известить вас о прекращении договора обязательного пенсионного страхования;

- не позднее 31 марта года, следующего за годом, в котором было подано заявление, перевести пенсионные накопления, которые учтены на пенсионном счете накопительной пенсии, во вновь выбранный вами НПФ;

- выслать по почте (вручить) вам выписку о состоянии вашего пенсионного счета и о том, какая сумма пенсионных накоплений переведена в другой НПФ.

Вновь выбранный вами НПФ в течение месяца с того дня, когда ему были переведены пенсионные накопления, уведомит вас о размере суммы зачисленных пенсионных накоплений (п. 6 Правил).

Шаг 6. Запросите у нового НПФ информацию о сумме пенсионных накоплений

После перевода средств вновь выбранный НПФ обязан раз в год по вашему обращению информировать вас по установленной форме о сумме ваших пенсионных накоплений и результатах их инвестирования. Данная информация предоставляется в течение 10 дней со дня вашего обращения в форме электронного документа через Интернет, а также иным способом, в том числе почтовым отправлением (п. 2 ст. 36.2 Закона N 75-ФЗ).

Читайте также: