Плюсы и минусы пенсионного кредита

В конце статьи бонус, обязательно дочитайте ее до конца.

Денежные средства нужны в любом возрасте, и пенсионный – не исключение. Есть ли банки, которые дают кредиты пенсионерам, а где выгоднее всего можно получить деньги? Об этом мы подробно рассказываем в нашем сегодняшнем обзоре.

Кредитование для пенсионеров: плюсы и минусы

Если вы задумались о кредитовании, то обязательно нужно заранее разузнать обо всех преимуществах и недостатках, которые есть у вашей идеи. Ведь оформление кредита – это серьезное мероприятие, и подходить к нему нужно с умом.

Если вы уже ранее пробовали обращаться в разные банковские организации, то вы, вполне вероятно, получали отказ. С чем это связано? К сожалению, многие банки не рассматривают пенсионеров в качестве надежных заемщиков, а потому заранее дают отрицательные решения.

Дело в том, что пенсионеры – это такая категория заемщиков, которые получают достаточно скромные денежные суммы в качестве пенсии, они часто болеют, много времени проводят по больницам, могут платить с задержками или вовсе не платить по причине пошатнувшегося здоровья.

Из-за этого большинство банков предпочитают вовсе не работать с такими заемщиками, а если и соглашаются, то предлагают не слишком выгодные тарифы, да еще и страховку навязывают.

Тем не менее, есть определенные компании, которые лояльно относятся к заемщикам пенсионного возраста. Ведь как показывает практика, именно такие клиенты получают самый стабильный доход, а значит, могут выплачивать свои долги своевременно.

Какие можно отметить плюсы при обращении в банк:

- Вы получаете возможность совершить крупную покупку без длительного накопления,

- Можно получить скидки от магазина, и при досрочном погашении заплатить меньше, чем указано на ценнике,

- Если вы оформите страховку, то даже если вы лишитесь работы или окажитесь на больничном, страховая компания продолжит делать выплаты за вас.

Кроме того, даже небольшие кредиты и займы формируют положительную кредитную историю. Она вам пригодится, если вы в будущем захотите сделать ремонт, купить дачный домик или помочь деньгами внукам.

Какие банки дают кредиты пенсионерам

Сегодня есть достаточно много банковских учреждений, которые готов сотрудничать с россиянами старшего возраста. Однако вам нужно очень внимательно читать условия кредитования, а особенно – требования к заемщикам, ведь рассчитывать на одобрение можно только в том случае, если вы им соответствуете.

Куда обращаются чаще всего, если не учитывать Сбербанк:

Кредитуют пенсионеров в возрасте до 85 лет. Выдают от 150 тысяч до 30 млн рублей на период до 10 лет. Ставка определяется в индивидуальном порядке и стартует с отметки в 11,9%.

По программе «Большой комфорт» могут одобрить до 1.500.000 рублей с условием возврата за 3 года. Процент зафиксирован на отметке 9% в год. Рассмотрят заявку за 1 день, нужно будет подтвердить доход. Максимальный возраст на момент погашения кредита – до 76 лет.

Может предложить от 10 тыс. до 1 млн. рублей на удобный вам период до 7 лет. Процент назначают от 7,9% до 24,3% в год без страховок и надбавок за отказ от них. Кредитоваться можно до 70 лет включительно, с положительной КИ, постоянной пропиской. Доход подтверждается справкой из пенсионного фонда.

Выдает деньги в день обращения. Можно запросить от 50.000 до 5.000.000 рублей для зарплатных клиентов, прочим – до 3 млн. руб. Срок действия договора – от 1 до 5 лет. Процентная ставка может быть назначена в пределах от 6,9% до 19,9% годовых, при отказе от страховки прибавляют еще 4 п.п. Кредитуют только работающих граждан до 70 лет, нужно подтвердить доход не менее 10000р.

Вы также можете обратиться в следующие банки:

- ВТБ – можно получить до 800 тысяч на 5 лет под процент от 7,9%,

- Почта Банк – тут дают до 4 млн. руб. на лет под ставку от 6,9% в год,

- СКБ Банк – дает не более 1,5 миллиона рублей на 5 лет под ставку от 7%,

- Ренессанс Кредит – дает до 200.000 рублей на 5 лет под ставку от 10,5% в год,

- ФК Открытие – можно получить до 3 млн. руб. на срок до 5 лет под процент от 6,9% годовых,

Именно в Сбербанк раньше стремились все пенсионеры, т.к. он считается самым надежным. Но как вы видите, в Сбере самые высокие проценты, поэтому стоит рассмотреть и другие варианты, чтобы найти предложение с наименьшей переплатой.

Банки, которые дают кредиты пенсионерам до 75 лет

Многих наших читателей интересует вопрос о том, как найти банковские учреждения, которые дают кредиты людям пенсионного возраста, а именно – до 75 лет? Ведь большинство банков работают с гражданами до 65 лет.

Конечно же, есть и такие компании, которые могут себе позволить работать с более возрастными клиентами. Мы отобрали их в списке ниже:

- Восточный Банк – до 76 лет,

- Банк Пойдем! – до 76 лет,

- Совкомбанк – до 85 лет,

Почта Банк и ВТБ не делают ограничений по возрастному диапазону. Поэтому в теории, сюда можно обратиться в любом возрасте, который больше минимального.

Важно: обратите внимание на приписку «максимальный возраст на момент погашения». То есть, если банк кредитует максимально до 75 лет, а вам уже исполнилось 74, то вам договор оформят максимум на 1 год. Учитывайте это при расчете своих возможностей, успеете ли вы погасить долг за такой короткий срок.

Банки, которые дают кредиты неработающим пенсионерам

Помимо возраста, кредиторы также обращают пристальное внимание на платежеспособность клиента. Обязательно запрашиваются документы о доходе и трудовой занятости соискателя.

Но что делать, если пенсионер не работает, и справки ему принести неоткуда? В этом случае нужно подбирать такие банки, которые дают кредиты даже неработающим пенсионерам. При этом подтверждение дохода будет осуществляться при помощи справки с пенсионного фонда. Если у вас есть доп.заработок, например, от сдачи недвижимости в аренду, его тоже могут учесть.

В какие банки можно обратиться:

- ВТБ – дает до 800 тысяч на 60 месяцев под процент от 7,9% в год,

- В банке Восточный выдают до 1,5 миллиона руб. на 36 месяцев под 9% годовых,

- Ренессанс кредит – оформят до 200 тысяч на 5 лет под процент от 10,5%,

- В Совкомбанке дают до 300 тысяч на 60 месяцев под ставку от 9,9%,

- Почта Банк – одобрит до 4 миллионов рублей на 5 лет под ставку от 6,9%,

- СКБ-Банк – тут можно получить до 1,5 млн. руб. на 5 лет под ставку от 7%,

- АТБ – выдаст до 1.000.000 рублей на 5 лет под ставку от 8,8%,

Если вам нужна большая сумма, а пенсия у вас достаточно небольшая, то имеет смысл привлечь супруга\супругу или иных родственников в качестве поручителей. Тогда банк будет учитывать ваш совокупный доход, и одобрит больше, чем только одному человеку. Такое предложение есть, например, в Сбербанке.

Можно ли взять кредит пенсионерам без поручителей?

Конечно, привлечение поручителей – это мера для повышения общего совокупного дохода, чтобы банк одобрил больше. Если вам достаточно небольшой денежной суммы, то можно найти множество программ, где выдают кредит одному заемщику.

Что нужно сделать, чтобы получить одобрение? Собрать как можно больше документов, подтверждающих вашу надежность. Даже если подтверждение дохода не обязательно, и основным документом является только паспорт, уточните у сотрудника, какие еще бумаги можно предоставить? Иногда даже СНИЛС может сыграть вам на руку.

Очень хорошо банки относятся к пенсионерам, которые не только получают пенсию, но также и имеют сторонний доход. По возможности, обязательно приготовьте справки, заранее запросите их у работодателя.

Если нужна очень крупная сумма, то самая крайняя мера – это кредитование под залог недвижимости, такие программы мы описываем здесь. Однако, мы не рекомендуем обращаться к ним без крайней нужды, так как это всегда большие риски для заемщика.

Бонус: бесплатная дебетовая карта Пятерочка от Альфа-банка сразу с 2500 баллами на карте. Выпуск карты - бесплатно. Стоимость обслуживания - бесплатно. Подробнее здесь.

Вас интересует, как происходит кредитование пенсионеров в России? Большинство банков неохотно выдают займы этой категории людей. Для подтверждения платежеспособности требуют дополнительные документы или залог имущества. Есть ли способы получить желаемую сумму, не прилагая больших усилий? Давайте разберемся.

Достоинства и недостатки займов для пенсионеров

Финансовые учреждения постоянно занимаются разработкой новых продуктов, чтобы охватить максимальное количество платежеспособных граждан. Еще совсем недавно человеку старше 65 не стоило рассчитывать на одобрение займа. Сейчас кредиты пенсионерам в России предоставляют почти в каждом банке, но у них есть свои достоинства и недостатки.

Плюсы таких продуктов:

- льготная процентная ставка;

- минимальный пакет документов для оформления;

- работающие пенсионеры имеют значительные преимущества;

- быстрое решение от банка.

- возрастное ограничение (полное погашение долга – до исполнения 85 лет максимум);

- нужна хорошая кредитная история;

- часто требуют оформления страховки жизни и здоровья;

- необходимо иметь стационарный телефон или дать номера телефонов соседей;

- дополнительное обеспечение — в виде залога имущества или поручительства родственников;

- при съеме денег с кредитной карты, банк взимает комиссию.

После оценки всех «за» и «против», следует рассмотреть продукты разных банков, чтобы выбрать учреждение с самыми выгодными условиями.

Важно! Перед тем, как обратиться в банк за кредитом, стоит хорошо подумать и оценить свои возможности. Просрочки по платежам приведут к начислению неустоек и увеличению суммы долга.

Где взять кредит

Российские банки, кредитующие пенсионеров, устанавливают возрастной ценз от 65 до 85 лет к моменту полного погашения долга.

Они дают займы на различные цели:

- потребительский (на покупку бытовой техники, стоматологические услуги и др.);

- автомобильный, где приобретенная машина является залогом;

- ипотечный, с предварительным взносом до 10% от стоимости квартиры.

Финансовые учреждения предлагают людям пожилого возраста различные продукты, рассчитанные на представителей всех социальных слоев населения.

Сбербанк России

Предоставляет займы без залога, поручителей и справок, но только до 65 лет. При оформлении залога на недвижимость или привлечении поручителей, возрастная категория расширяется до 75 лет. Основные предложения (скачать общие условия Сбербанка):

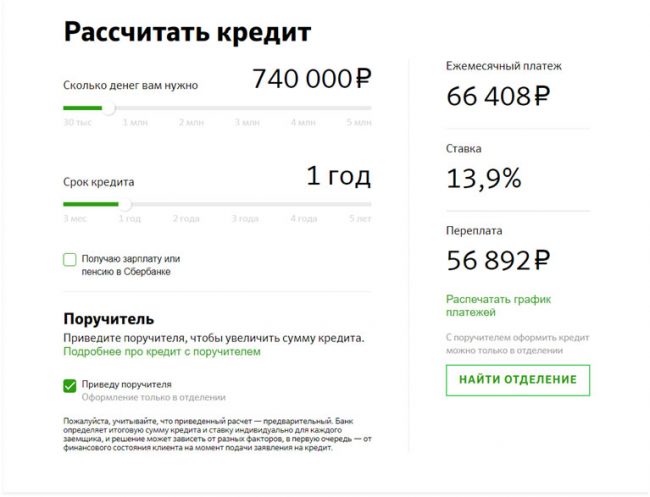

- Потребительский кредит на сумму от 40 000 до 3 млн/ руб. (зависит от платежеспособности клиента) выдают на срок до 5 лет, под 13,9% годовых.

- Под залог недвижимости предоставляют займ до 10 млн на 20 лет, с процентной ставкой 12%.

- Владельцам личного подсобного хозяйства предлагают до 1,5 млн под 17%.

Банк выносит решение в течение двух часов.

Важно! Оформить заем можно в любом отделении Сбербанка России, независимо от места прописки.

Восточный Экспресс Банк

Предлагает кредит Пенсионный с ограниченным лимитом – от 25 до 100 тысяч рублей. Условия получения (скачать) ничем не отличаются от предоставления таких же услуг молодому населению. Для получения денег потребуется только российский паспорт. Возраст заемщика не может превышать 76 лет.

На общих условиях пожилые граждане получают займ до 500 000 руб. под 12% годовых.

Совкомбанк

Для оформления кредита (скачать условия договора Совкомбанка) на сумму от 5 до 400 тыс. руб., потребуется два документа, подтверждающие личность – паспорт и, например, пенсионное удостоверение. При этом, возраст заемщика расширен до 85 лет.

Процентная ставка по долговым обязательствам варьируется от 12% до 17% в год.

Ренессанс Кредит

Личность подтверждают, предъявив два документа. Займы выдают без справок, с такими же условиями, как для других постоянных клиентов (скачать общие условия Ренессанс банка).

Подобными продуктами пользуются заемщики, предоставившие полный пакет документов. Максимальная сумма долгового обязательства составляет 250 000 руб. Процентная ставка варьируется от 11,2% до 24,8%.

Возраст ограничен до 70 лет.

Условия получения займа

Банки, кредитующие пенсионеров, доверяют своим клиентам. Поэтому брать займ лучше там, где вы получаете пенсию или зарплату. Для подстраховки можно подключить родственников, которые станут вашими поручителями. Если нужна большая сумма, можно заложить свою недвижимость.

Преимущества отдают работающим пенсионерам с хорошей кредитной историей и высоким уровнем доходов.

Для подтверждения платежеспособности, нужны такие документы:

- паспорт гражданина РФ;

- СНИЛС;

- заявка на займ;

- справка из ПФ о размере начисленной пенсии;

- выписка о движении средств на ваших счетах в этом банке;

- право собственности на залоговое имущество;

- копия страхового полиса.

Заявку на получение займа оформляют онлайн, через интернет или в ближайшем отделении банка. На проверку предоставленных сведений уходит до двух дней. Деньги выдают наличными или переводят на банковскую карту.

Погашают долг равными платежами, в указанные в договоре сроки. Иногда банки предлагают клиентам дополнительную услугу – кредитные каникулы на срок до двух месяцев. Это пригодится в случае непредвиденных обстоятельств, мешающих своевременно оплатить платеж.

Сбербанк является крупнейшим российским банком, который предоставляет кредиты гражданам преклонного возраста. При этом пенсионер может либо иметь официальное место трудоустройства, либо быть безработным. Если рассматривать второй случай, то к таким заемщикам предъявляется больше требований.

В Сбербанке существуют программы, которые позволяют пенсионерам получить денежные средства на льготных условиях. Постараемся рассмотреть их в этой статье.

Бесплатно по России

Краткая информация о Сбербанке

Сбербанк – это крупнейшая финансовая организация, расположенная на территории РФ. Оформить кредит в этом банке могут как трудоустроенные пенсионеры, так и безработные. Если вы предоставите залог, то можете получить займ под достаточно выгодный процент.

Программы кредитов в Сбербанке для пенсионеров

В Сбербанке отсутствуют как таковые программы кредитования для пенсионеров. Однако для граждан преклонного возраста предусмотрены выгодные предложения и льготы.

С большой вероятностью кредит в Сбербанке дадут на выгодных условиях, если вы получаете пенсию на карту этой финансовой организации. На пластик должны регулярно поступать пенсионные начисления или заработная плата.

Кредит в Сбербанке может получить как трудоустроенный пенсионер, так и безработный. Однако если вы подаете справку о доходах по форме 2-НДФЛ, то можете рассчитывать на дополнительные бонусы от банка.

Что касается возраста заявителя, то он может достигать 80 лет, но только при наличии поручителя.

Каждый из видов кредитования для пенсионеров стоит рассмотреть в отдельности.

Доступные работающим

Работающие пенсионеры могут воспользоваться следующими способами кредитования:

- под залог недвижимости;

- без обеспечения;

- с привлечением поручителя.

Обратите внимание! Если вы желаете добиться минимальной процентной ставки, то вам нужно соблюсти все условия банка. Одно из них – оформление страховки.

С привлечением поручителя

Данный способ кредитования актуален в том случае, если гражданин оформляет займ на большую сумму. Пенсионер не может выделять на погашение долга более 45% от ежемесячной прибыли.

Особенности кредитования:

- Минимальная сумма займа – 15 тыс. рублей, максимальная – 3 млн. рублей.

- Период, на который оформляется займ – от 3 месяцев до 5 лет.

- Процентная ставка – от 15,9 до 20,9%.

- Система платежей – аннуитетная.

Без обеспечения

Особенности кредитования:

- Максимальная сумма кредита – 1,5 млн. рублей.

- Период, на который оформляется займ – от 3 месяцев до 2 лет.

- Процентная ставка – 15,9 – 20,9%.

Если вы имеете сбербанковскую карточку, на которую поступает пенсия или заработная плата, то можете рассчитывать на максимальный период кредитования (2 года).

Под залог недвижимого имущества

Недвижимостью, которая предоставляется в залог, может выступать земельный участок, дача, гараж и т.д.

Особенности кредитования:

- Размер процентной ставки – 15,5%.

- Максимальная сумма кредита – 10 млн. рублей.

- Максимальный срок, на который оформляется займ – 20 лет.

Дают ли неработающим

Пенсионерам, которые не имеют официального места трудоустройства, подойдет «Потребительский кредит без обеспечения».

Он имеет следующие особенности:

- Минимальная сумма займа составляет 30 тыс. рублей, максимальная 3 млн. рублей.

- Период, на который оформляется займ – от 3 месяцев до 5 лет.

- Возраст заявителя не может превышать 65 лет.

Также граждане преклонного возраста могут воспользоваться «Нецелевым кредитом под залог недвижимости».

Особенности:

- Максимальная сумма займа составляет 10 млн. рублей.

- Период, на который оформляется кредит – 20 лет.

- На момент погашения ссуды заемщику должно быть не более 75 лет.

Данный вид кредитования предусматривает обязательное страхование своей жизни. В противном случае заявка не будет одобрена.

Если вы хотите взять в долг небольшую сумму денежных средств, то можно оформить кредитку. Однако в этом случае важно понимать, что заемными средствами получится пользоваться не более 50 дней.

Как оформить пенсионеру кредит

Для оформления кредита в Сбербанке, необходимо собрать требуемый пакет документов, а также направить заявку в банк любым удобным способом.

Документы

Чтобы оформить кредит в Сбербанке, пенсионер в обязательном порядке должен собрать следующий пакет документов:

- Паспорт гражданина РФ.

- Пенсионное удостоверение.

- Заявление, которое представляет собой заполненную анкету.

- Справка из Пенсионного фонда (если гражданин не имеет официального места трудоустройства).

- Справка, подтверждающая доход заявителя, а также трудовая книжка (если гражданин имеет официальное место трудоустройства).

Чтобы доказать сотрудникам финансовой организации свою платежеспособность и повысить шансы на одобрение поданной заявки, необходимо предоставить справку по форме 2-НДФЛ, налоговую декларацию и т.д. Поручители и созаемщики тоже собирают необходимые документы.

Подача заявки и оформление

Заявка на оформление кредита в Сбербанке может быть подана двумя способами:

- Дистанционным.

- Прямым.

Если рассматривать первый вариант, то пенсионеру необходимо являться клиентом указанной финансовой организации и иметь доступ к приложению «Сбербанк Онлайн».

Порядок действий:

- Авторизироваться в интернет-банкинге.

- Приступить к заполнению персональной анкеты. В ней нужно указать свой возраст, гражданство, а также имеете ли вы официальное место трудоустройства. Если вы получаете государственные выплаты, то нужно указать, в каком банке.

Поданная заявка будет обработана специалистами в течение двух часов. После чего вам будет предоставлен список доступных программ, а также условия кредитования. Можете либо дать ответ сразу, либо отсрочить его, но предупредив об этом сотрудников банка.

Если у вас нет доступа к приложению «Сбербанк Онлайн» или вы не можете оформить заявку, то лучше посетить отделение финансовой организации лично.

Плюсы и минусы кредитования в Сбербанке

Преимущества обращения в Сбербанк:

- Финансовая организация рассмотрит поданную вами заявку в кратчайшие сроки. На принятие решения у банка есть ровно два дня. Если же вы имеете сбербанковскую карточку, на которую поступают пенсионные выплаты или заработная плата, то поданная вами заявка будет рассмотрена в течение двух часов.

- При оформлении любого вида кредита предусмотрена сниженная ставка.

- Взять кредит можно в любом регионе РФ. Вам не обязательно обращаться в банк, согласно месту регистрации.

- Оформить кредит можно дистанционным способом. Для этого достаточно иметь доступ к приложению «Сбербанк Онлайн».

- Наличие выгодной дифференцированной системы платежей. Она отличается тем, что взятая у банка сумма делится помесячно с начислением процента. Когда заемщик осуществит платеж по кредиту, уменьшится окончательная сумма займа, а также процент.

- Существует возможность либо частично погасить долг, либо полностью. Это доступно далеко не во всех финансовых организациях, но Сбербанк приветствует такой способ погашения займа.

- Отсутствие дополнительных и скрытых платежей. Банк не начисляет комиссии, о которых не был предупрежден заемщик.

Недостатки:

- Сбербанк не берет в учет неофициальные доходы. Многие люди получают зарплату в конвертах или обладают дополнительным источником заработка, который не является официальным.

- Большой пакет документов. Если вы желаете оформить кредит в Сбербанке, то будьте готовы собрать внушительное количество бумаг.

- Наличие поручителей при получении крупной суммы. Если вы хотите взять у банка более 1,5 млн. рублей, то вашу заявку не одобрят при отсутствии поручителей.

- Размер займа. В определенных регионах страны минимальная сумма кредита может достигать 45 тыс. рублей, что не подходит для большинства пенсионеров.

Отзывы пенсионеров о кредитных продуктах

В Сбербанке довольно высокий процент, но этот банк внушает доверие. При оформлении кредита сотрудники навязывали мне оформить страховку, хотя это дело добровольное, но я согласилась. Свой кредит я погашала досрочно, никаких проблем не возникло

Подавала заявку на оформление кредита через приложение «Сбербанк Онлайн». Сама не очень в этом разбираюсь, но посетить банк лично нет возможности, поэтому попросила дочь помочь мне. Сотрудники быстро рассмотрели заявку и одобрили ее. Единственное – размер процентной ставки оказался больше, чем я ожидала.

Очень понравилось, что не потребовалось подавать справку о доходах, так как мой поручитель получает зарплату, которая поступает на карту Сбербанка. Мою заявку сотрудники банка рассмотрели буквально за два дня и дали добро. Возникли сложности, когда я внес по кредиту большую сумму, чем ежемесячный платеж. Из-за этого пришлось заниматься переоформлением графика платежей

Полезное видео

Как оформить кредит с помощью Сбербанк онлайн смотрите в видео:

Как происходит накопление пенсионных средств?

Пенсионные отчисления из заработной платы для лиц 1967 года рождения и моложе делятся на 2 типа:

p, blockquote 1,0,0,0,0 -->

- Страховая – уходит на содержание действующих пенсионеров.

- Накопительная – гражданин может вложить в любой ПФ по выбору, чтобы накопления дополнительный доход. Средства, концентрирующиеся в накопительной части, станут ежемесячной прибавкой к основной пенсии после достижения пенсионного возраста. Граждане могут вносить собственные средства в накопительную часть. С 2016 года накопительная часть формируется только по желанию будущего пенсионера.

При условии законодательного перехода права собственности на пенсионные накопления от государства к гражданину, их можно будет потратить на необходимые нужды.

p, blockquote 2,0,0,0,0 -->

p, blockquote 3,0,0,0,0 -->

Период накопления начался с 2002г., если учитывать общее количество лет на накопление, в среднем оно составит 35-40 лет. За это время сумма накопления может составить примерно 1 млн. рублей. Поэтому её можно вполне пустить на выплату кредита, и на увеличение пенсии останется.

p, blockquote 4,0,0,0,0 -->

Кому выгодно кредитование под пенсионные накопления?

В настоящее время средства российских граждан, которые накапливаются в страховой части, являются собственностью государства, ими можно будет воспользоваться только по достижению пенсионного возраста.

p, blockquote 5,0,1,0,0 -->

Весь период накопления деньги не лежат мёртвым грузом, их можно с согласия застрахованного лица вкладывать в акции, инвестиционные проекты.

В настоящее время в правительстве находится на рассмотрении новая программа, которая по предложению министерства социального развития даст возможность гражданам воспользоваться накопленными деньгами раньше наступления пенсионного возраста.

p, blockquote 7,0,0,0,0 -->

Суть программы заключается в том, чтобы передать деньги в пользование будущему пенсионеру на выплату кредита, взятого на неотложные нужды: лечение, выплату ипотечных взносов, обучение детей.

p, blockquote 8,0,0,0,0 -->

Законотворцы надеются на то, что эта возможность будет хорошим стимулом развития ипотечного кредитования.

p, blockquote 9,0,0,0,0 -->

Для банка, предоставляющего кредит, это выгодно, так как пенсионные накопления гарантируют надёжность клиента. Вопросы могут возникнуть у пенсионеров, каким образом они будут возвращать долги, когда в качестве залога выступает только пенсионные накопления? Есть опасность, что это превратится в очередной способ оттягивания денег у населения.

p, blockquote 10,1,0,0,0 -->

Аргументы авторов программы кредитования под накопления базируются на преимуществах:

p, blockquote 11,0,0,0,0 -->

- Кредит будет оплачиваться без ущерба для текущего бюджета семьи, так как отчисления будут производиться безналичным способом из накопленных средств.

- Будущий пенсионер сможет оплачивать кредит без риска, так как средства работодатель отчисляет ежемесячно, и на счету всегда есть деньги.

- Возможность решить насущную финансовую проблему семьи.

- Накопленные средства становятся собственностью гражданина, значит, их можно передавать по наследству, завещать.

- Создание дополнительного стимула для тех, кто не распорядился по поводу формирования накопительной части.

Средства в собственности, с помощью которых можно решать финансовые проблемы – это хороший мотив для того, чтобы определиться с выбором пенсионного фонда, в который будут отчисляться средства. Гражданин должен сам решить , как будут работать его деньги, чтобы они приносили прибыль при минимуме рисков.

p, blockquote 12,0,0,0,0 -->

В чём риск перевода пенсионных денег в собственность?

Экспресс-опросы некоторых категорий населения показали, что россияне относятся положительно к варианту досрочного использования пенсионных накоплений. Трудность возникает при выборе фонда, который будет управлять деньгами.

p, blockquote 13,0,0,0,0 -->

Все действия по выбору фонда законодательно должны были завершиться 31.12.15., но сейчас речь идёт о продлении срока до 2018г. Настороженность возникает не из-за недоверия к фонду как таковому, просто люди не представляют, как все операции будут осуществляться, то есть, безграмотность граждан в этом вопросе порождает неуверенность в выборе.

p, blockquote 14,0,0,0,0 -->

p, blockquote 15,0,0,1,0 -->

p, blockquote 16,0,0,0,0 -->

Для них государство предоставило пути решения:

p, blockquote 17,0,0,0,0 -->

- Изучить информацию о сути новой пенсионной реформы.

- Выбор остаётся за государством, которое передаёт их средства в государственный ПФ.

- Выбор берёт на себя работодатель, направив средства по своему усмотрению в государственный фонд или в НПФ.

При существующей тотальной безграмотности в вопросах регулирования вопросов пенсионных накоплений очень проблематично сохранить деньги до момента выхода на пенсию, если перевести их в собственность страхователей. Причины этого, по мнению экспертов:

p, blockquote 18,0,0,0,0 -->

- Низкий уровень заработных плат.

- Опасность массового изъятия денег гражданами на непродуманные покупки.

- Высокие процентные ставки банков.

| Банки | Ставка (%) |

|---|---|

| Росбанк | 29.9 |

| Хоум Кредит | 19.9 |

| ВТБ24 | 22 |

| Сбербанк | 22 |

| МКБ | 22 |

- Невысокая продолжительность жизни не даст возможности расплатиться с кредитом.

- Менталитет россиян, которые склонны жить сегодняшним днём приведёт к преждевременной трате средств.

Концепция Минсоцразвития РФ о кредитовании за счёт пенсионных средств не нашла пока поддержки законодателей, так как имеет слишком много финансовых рисков, и для фондов, и для страхователей.

p, blockquote 19,0,0,0,0 --> p, blockquote 20,0,0,0,1 -->

Прежде чем взять деньги в банке, пенсионер должен взвесить все за и против. Для возврата придется ежемесячно выделять из пенсии определенную сумму. Чтобы понять, где выгоднее попросить ссуду, надо изучить предложения разных банков. Больше, чем позволяет бюджет, брать не стоит.

Зачем пенсионеру брать кредит

На что пенсионеры берут деньги в долг:

- Покупка дорогих лекарств, продуктов.

- Оплата квартиры.

- Ремонт жилья.

- Помощь детям и внукам. Часто пожилые люди просят кредит, чтобы помочь выпутаться из долгов близким, которым банки денег не дают.

- Покупка машины или квартиры. Если человек работает, имеет хорошую пенсию, он может позволить себе дорогие приобретения.

Плюсы кредитования после выхода на пенсию

Банкам выгодно ссуживать деньги пенсионерам. Представители старшего поколения считаются надежными заемщиками. Они не бегают по банкам, доверяя конкретному. Деньги получают регулярно, а многие еще и работают. Пожилые люди финансово дисциплинированы, боятся просрочек, оплату перечисляют вовремя.

Для работающих пенсионеров

После выхода на заслуженный отдых многие граждане продолжают трудиться. Банки таким заявителям предоставляют кредит с учетом зарплаты. Одобренные суммы у них выше. Работающие граждане могут себе позволить товар, недоступный живущим на одно пособие (например, автомобиль). Они же часто закрывают долги досрочно.

Для неработающих пенсионеров

Люди, которые живут на одну пенсию, тоже способны стать добросовестными плательщиками. Банки предоставляет деньги с учетом размера государственного пособия. По негласному правилу это сумма, которая при ежемесячном вычете не превышает половины месячного дохода клиента.

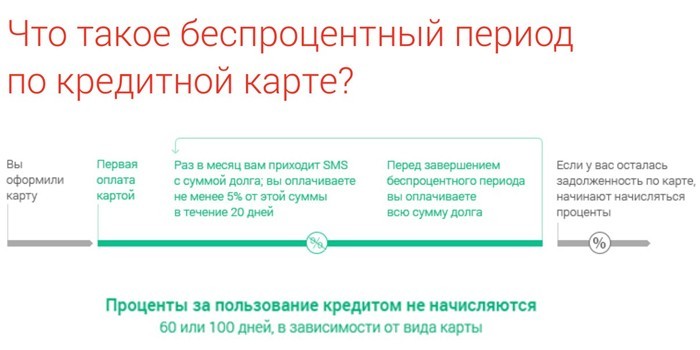

Скорее всего, в ипотеке или автокредите неработающему пенсионеру откажут, но потребительский заем или карту с лимитом выдадут без проблем. Если гражданин погасит ссуду в течение месяца, переплата будет минимальной. У кредитных карт есть льготный период.

Выгодные кредиты для пенсионеров

По данным Объединенного кредитного бюро, ежегодно за деньгами в банки обращается около 1,17 млн пенсионеров. Средняя сумма ссуды — 122 тыс. руб. В 2018 году она составляла 99 тыс. руб.

- Документы для пенсии по старости, досрочной, северной или по потери кормильца - список и порядок подачи

- Почему нельзя начинать день с кофе

- 15 способов выглядеть моложе после 50

Популярные у старшего поколения продукты:

- Кредитные карты. Ими можно рассчитываться в магазинах, аптеках, платить за квартиру. Пенсионеров привлекает беспроцентный льготный период сроком от 20 дней до 4 мес. (зависит от банка). По таким предложениям пожилые люди без проблем получают ссуду до 30–60 тыс. руб. Минус – высокий процент за снятие наличных в банкомате или кассе. В некоторых банках надо платить за годовое обслуживание.

- Потребительские кредиты. Выгодно брать, если нужны наличные. Чтобы получить кредит, пенсионеру нужно собрать минимум документов. Цели займа банк не интересуют.

- Ипотека. Деньги на покупку недвижимости выдают под залог имущества. Сумма крупная, поэтому пенсионеру надо рассчитать, по силам ли ему приобретение. Чем меньше ежемесячная сумма выплат, тем больше срок и общая переплата. На ипотеку есть возрастные ограничения. Долг должен быть погашен до дня, когда заемщику исполнится 70, 75 или 85 лет (планка зависит от банка).

- Автокредиты. Деньги выдаются на покупку машины под залог транспортного средства. Поручитель уменьшает риск получить отказ.

Как выбрать кредитора

Ссуду пенсионеру даст:

- Частный или государственный банк.

- Микрофинансовая организация (МФО).

- Ломбард.

Они оформляют ссуды с невысокой комиссией, под низкие годовые проценты. Для покупок онлайн, в супермаркетах, аптеках, где есть терминалы, выгоднее выбрать форму кредитной карты. По ней доступен льготный беспроцентный период от 20 дней. Если пенсионер не успел рассчитаться, придется заплатить минимальный ежемесячный взнос и 11–30% годовых. Процент за снятие наличных больше – 30–49%, льготный период по таким операциям часто отсутствует.

Микрофинансовые организации лояльней относятся к клиентам, выдают ссуды даже сомнительным личностям с плохой кредитной историей. Одалживают ненадолго – от недели до полугода. Проценты начисляются с первого дня кредитования, средняя ставка – 300% годовых.

Стоимость услуги такая же, как в МФО, зато нет коллекторов. Если заемщик нарушит условия, он лишится предмета залога (ювелирного изделия, бытовой техники, автомобиля). Договор заключается на определенный срок, после которого надо вернуть хотя бы проценты. Условия частичного погашения и переоформления на новый срок оговариваются в конкретной организации.

Процентная ставка и скрытые платежи

Нюансы договоров надо читать и пересчитывать. Если их проигнорировать, можно значительно переплатить. Тонкости в условиях получения кредитных карт:

- Беспроцентный период в 55 дней считают по-разному. Одни учреждения отмеряют срок по календарю. У других он составляет 25–55 дней, а за покупки, сделанные в этом месяце, вне зависимости от даты, надо заплатить в следующем.

- Если клиент не успел вернуть долг, проценты насчитываются со дня использования карты.

- Льготный беспроцентный период часто распространятся только на покупки, за которые человек рассчитался с помощью кредитки.

- За снятие наличных в банкоматах, перевод денег на другой счет берут комиссию – процент от взятой суммы и фиксированную ставку.

- Плата за снятие денег с кредитки во многих банках начисляется сразу, льготный период отсутствует.

Раннее погашение займа кредитору невыгодно, он теряет деньги. Если договор заключался на 5–10 лет, переплата может превышать полученное в несколько раз. Это касается денег наличными, автокредитов, ипотеки. Калькулятор поможет вывести сумму переплаты.

Клиент, который не успел внести платеж в срок, платит штраф. Пени начисляют даже за день просрочки, если такой пункт есть в контракте. Когда договором предусмотрены 500 руб.за каждый месяц неуплаты, санкции будут насчитаны, независимо от того, опоздает должник с возвратом на сутки или на 30 дней.

- Можно ли оштрафовать водителя сразу за несколько нарушений

- Как сделать оладьи из кабачков

- 15 вещей, которые вы делаете каждый день, но они сильно раздражают других людей

Условия получения займа

Одобрение кредита зависит от возраста обратившегося. Стандартная планка – 70 лет. Редкие банки выдают деньги, если заявителю исполнилось столько на момент оформления договора. Другие требуют, чтобы долг к 70 годам был погашен. Кредиторов, которые выдают ссуду после этого возраста, мало.

- Россельхозбанк одобряет запросы до 75 лет.

- Совкомбанк – до 85 лет.

- В Почта Банке нет ограничений, а работа с пенсионерами заявлена как приоритет.

Заявку на получение ссуды можно оформить в отделении банка или через интернет. Во втором случае одобрение будет предварительным, позже нужно ехать в финансовое учреждение с документами и перепроверять ответ. Исключение – Тинькофф Банк (работает только дистанционно), сумму и договор на подпись курьер привозит в назначенное место. Без личной явки деньги начисляются на ранее выданную кредитную карту или на счета постоянных клиентов, которым лимит открыт предварительно.

Документы для получения ссуды:

- Заявление. Пишется менеджером со слов заявителя или лично. На сайте при онлайн-обращении заполняется электронная анкета. Обязательные поля – контактные телефоны, расходы и доходы за месяц, наличие имущества.

- Паспорт РФ с пропиской.

- ИНН, СНИЛС.

- Пенсионное удостоверение, выписка о размере пенсии. Клиентам конкретного банка эти бумаги не требуются.

- Справка с места работы о доходах, если человек продолжает трудовую деятельность.

Срок кредитования

Период, за который нужно вернуть долг, выбирает заемщик, но одобряет банк, учитывая финансовые возможности заявителя:

- Краткосрочные кредиты. Для банков это сроки до года, для МФО – до 30 дней.

- Долгосрочные. МФО выдают деньги максимум на полгода, очень редко – на год. Банки предоставляют средства пенсионерам на 1, 2, 5, 7 лет. Ипотеку и автокредит дают на больший срок, но учитывают возраст.

Банковские программы для пенсионеров

Кредитные карты для пенсионеров банки разрабатывают редко. Людям старшего возраста их выдают на общих условиях. Основное внимание уделяется потребительским кредитам. Пожилым предлагают выгодную процентную ставку, скидки.

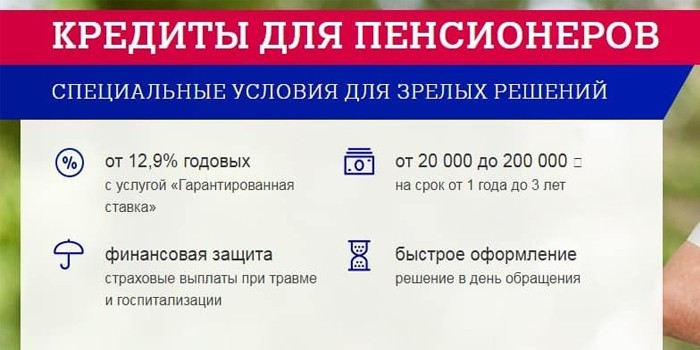

Специальная программа «Пенсионный плюс» от Совкомбанка:

- Заем предоставляется на 12, 18, 24, 36 мес.

- Возраст заемщика на момент погашения долга не должен превышать 85 лет.

- Сумма кредита – до 300 тыс. руб.

- Годовая процентная ставка –16,4%. При своевременном погашении ее снижают до 14,9%. Если подключить услугу «Гарантия минимальной ставки», процент уменьшат до 11,9%. Чтобы воспользоваться таким предложением, заемщику нужно заплатить 3,9% от суммы займа. Должник обязан оформить страховку, вовремя гасить долг, раз в год совершить покупку по карте рассрочки Халва.

Банк Ренессанс Кредит предлагает пенсионерам взять деньги наличными или получить на карту с возможностью снятия в любом банкомате страны. Заявку оформляют онлайн на сайте организации или в отделении банка. Кредит наличными для пенсионеров предоставляется на льготных условиях:

- Процентная ставка от 10 до 24,9% годовых (устанавливается индивидуально).

- Сумма кредита – 3–200 тыс. руб. (зависит от дохода).

- Срок ссуды – от 2 до 4,5 лет.

- Возраст на дату подачи заявки: женщины – от 55 до 70 лет, мужчины – от 60 до 70 лет.

Почта Банк предлагает займы для неработающих пенсионеров:

- Сумма – от 20 тыс. до 1,5 млн руб.

- Годовая ставка – от 12 до 24% (зависит от вида займа).

- Комиссия за выдачу наличных – от 1 до 7%.

- Если пенсионный кредит будет погашен без просрочек, в конце срока проводится пересчет по ставке 12,9% годовых. Остаток средств поступает на сберегательный счет.

- Возрастных ограничений нет.

Видео

Читайте также: