В чем минусы и плюсы негосударственного пенсионного фонда в государственный

На фоне регулярных и постоянных изменений пенсионного законодательства, а также, в целом, довольно низкого уровня жизни нынешних пенсионеров многие работающие гражданине, в том числе и из числа молодежи, задумываются о том, как увеличить свою пенсию в будущем.

Для этого существует ряд механизмов, обеспечивающих формирование пенсионных накоплений. Кроме прочего, в их числе следует отметить так называемую накопительную часть пенсии. Она формируется по особым правилам, об особенностях которых и пойдет речь в статье далее.

Бесплатно по России

Принцип формирования пенсии

В 2002 году в Российской Федерации была проведена масштабная реформа, которая определила переход системы пенсионного обеспечения на страховые принципы. В соответствии с законодательством каждый гражданин обязан быть зарегистрирован в системе обязательного пенсионного страхования.

При осуществлении трудовой деятельности за него в Пенсионный фонд России на цели, предусмотренные ОПС, вносятся денежные средства в размере, составляющем 22% от его заработной платы. Это так называемые страховые взносы. Обязанность по их отчислению в ПФР лежит на работодателе.

Денежные средства, перечисленные в качестве взносов, конвертируются в пенсионные баллы, которые составляют индивидуальный пенсионный коэффициент (ИПК). Именно данный параметр и характеризует объем пенсионных прав гражданина.

Однако, кроме пенсии страховой, существует еще и накопительная. Она формируется за счет все тех же взносов. При этом на накопительную часть пенсии направляются денежные средства в размере 6%, в то время как на страховую уже 16%. В целом, граждане, за небольшим исключением, сами выбирают то, формировать им накопительную часть пенсионных выплат или нет.

С 2014 года Правительство РФ ввело мораторий на отчисления в счет накопительной части. Иными словами, все взносы направляются только на формирование страховой пенсии. На сегодняшний день известно, что мораторий продлится до 2021 года включительно.

В целях, предусмотренных системой ОПС, граждане вправе самостоятельно определять, где они будут формировать свою накопительную пенсию – в государственном пенсионном фонде (ПФР) или в негосударственном (НПФ).

Что лучше НПФ или ПФР

В связи с тем, что гражданам предоставлено право выбора относительно того, где размещать средства для накопительной пенсии, у многих из них возникают вопросы относительно того, что выбрать – ПФР или НПФ. В данном случае у размещения в той или иной организации имеются свои плюсы и минусы, которые следует разобрать более подробно.

Минусы и плюсы НПФ

Негосударственный пенсионный фонд представляет собой частную структуру, которая, получив соответствующую лицензию, имеет возможность заключать с гражданами договоры ОПС.

По их условиям НПФ получает и аккумулирует денежные средства, направленные в качестве страховых взносов на формирование накопительной пенсии. Соответственно, как только гражданин достигает пенсионного возраста, негосударственный пенсионный фонд обязан выплачивать ему денежное содержание, исходя из условий договора.

Плюсы формирования накопительной пенсии в НПФ:

- Увеличение размера пенсии за счет получения инвестиционного дохода. Денежные средства, которые в качестве страховых взносов направляются в НПФ, не только аккумулируются на соответствующих счетах, но и инвестируются в целях получения дохода для будущих пенсионеров. К объектам инвестиций следует отнести: ценные бумаги, драгоценные металлы, облигации, акции и так далее.

- Защищенность денежных средств. В соответствии с действующим законодательством денежные средства граждан, размещенные в НПФ в рамках договоров ОПС, застрахованы от всех возможных рисков, в том числе и от банкротства. Это не касается инвестиционного дохода, полученного от инвестирования.

- Конкуренция. На сегодняшний день на рынке представлено несколько десятков негосударственных пенсионных фондов. Большая часть из них аффилирована с крупными финансовыми структурами, такими как «Сбербанк» или «Газпром». Несмотря на это, отсутствие монополии благоприятно сказывается на функционировании негосударственных фондов с точки зрения выгод для их клиентов.

- Возможность банкротства или отзыва лицензии у НПФ. В случае, если НПФ потеряет лицензию или будет объявлен банкротом, гражданин рискует потерять накопленный инвестиционный доход.

- Отсутствие гарантий доходности. НПФ не несет гарантий того, что его инвестиционная политика принесет доход клиентам. В некоторых случаях он может не покрывать даже инфляцию.

Минусы и плюсы ПФР

Гражданин вправе не заключать договор с НПФ, а формировать накопительную пенсию в ПФР.

Это имеет следующие плюсы:

- Надежность. Государственный ПФ лишен традиционных рисков, присущих НПФ.

- Периодическая индексация. Вне зависимости от конъюнктурных показателей, ПФР ежегодно индексирует накопления граждан, чтобы нивелировать действие инфляции.

Минусы:

Основным минусом является то, что инвестиционная политика ПФР не предполагает получение высокого уровня доходности.

Как сделать правильный выбор

Выбирая то, какой организации доверить формирование своего будущего пенсионного обеспечения, гражданин должен учитывать:

Каждый гражданин желает иметь достойное пенсионное обеспечение в старости. Система накопительных пенсий отчасти способна воплотить данное стремление в жизнь. При этом гражданин вправе сам выбрать, какой организации он доверяет формирование своей будущей пенсии – государственному ПФР или частному фонду.

Полезное видео

Может быть стоит обратить внимание на инвестиции, а не надеяться на формирование государственной пенсии или накоплениями в НПФ? Подробнее в видео:

Кандидат экономических наук, эксперт сайта.

Веками складывающийся менталитет россиян привел к тому, что население о пенсиях начинают задумываться за 5-10 лет до выхода на заслуженный отдых. Зная такую тенденцию, государство в принудительном порядке стало забирать часть заработной платы работающих для формирования пенсионных накоплений. Для этого был создан Пенсионный фонд России.

Параллельно были организованы негосударственные пенсионные фонды, предлагающие будущим пенсионерам нелегкий выбор. Ведь разобраться, что лучше, государственный или негосударственный пенсионный фонд, иногда не могут даже специалисты, не говоря уже о простых гражданах. Поэтому редакция сайта ВКредитБе.Ру решила на понятном языке объяснить преимущества и недостатки каждой структуры, не претендуя при этом на истину в последней инстанции.

Отличия ПФР и НПФ

Принципы функционирования государственного и негосударственного пенсионных фондов одни и те же: клиент переводит из заработной платы часть средств на лицевой счет для формирования будущих пенсионных выплат. А вот дальше начинаются отличия.

В чем разница между фондами, разберем на нескольких конкретных примерах.

1. Государственный ПФ выплачивает начисленную пенсию независимо от суммы остатка на лицевом счете. Частная структура платит до тех пор, пока на счету имеются средства. Если пенсионеру посчастливилось прожить до 100 лет не факт, что НПФ будет вести выплаты – деньги на лицевом счете могут закончиться. Но такая ситуация возникает крайне редко. Обычно фонды исходят из того, что пенсионер проживет еще 30 лет после выхода на пенсию по возрасту.

2. В ПФР размер пенсии никак не увязан с доходностью размещенных денежных средств – размер пенсионных выплат рассчитывается без учета этого фактора. Частные фонды учитывают каждую копейку. Движение средств на счете можно увидеть через Личный кабинет.

3. Средства в государственном фонде считаются собственностью государства – умершие до выхода на пенсию не могут передать накопленные средства своим наследникам: нет нормальной правовой базы. НПФ заключают договора со своими клиентами, где все вопросы досконально оговариваются, в том числе и то, кому достанется остаток пенсионных накоплений.

4. ПФР скован инструкциями по размещению своих капиталов. НПФ имеют право вкладывать деньги клиентов в любые операции.

Подведем первые итоги: в стране действует только один государственный пенсионный фонд – ПФР. Он включен в бюджетную структуру страны. Поэтому размеры пенсий полностью зависят от принятого бюджета на отчетный год. Все разговоры о доходности средств в этом фонде от лукавого – они никак не влияют на размер получаемой на руки пенсии. НПФ – это некоммерческие организации социального обеспечения, действующие в пенсионной сфере. Выплату пенсий производят из накопленных средств. Их размер никак не связан со стажем и другими фишками государства. Привязан только к величине накопленных средств.

Плюсы и минусы государственного пенсионного фонда

Рассматривая положительные и отрицательные стороны деятельности ПФР, специалисты отделываются парой предложений, говоря о плюсах фонда, и одним – о минусах.

Приводим их дословно:

- достоинством государственного фонда является надежность – полностью отсутствуют риски потерять накопления;

- регулярная индексация, привязанная к инфляции.

К недостаткам относят низкую доходность хранящихся в ПФР средств.

Если говорить о плюсах, то они изложены точно и даже при большом желании больше не найти. А вот с минусами нужно разбираться.

1. Говоря о низкой доходности, работники социальных служб или лукавят, или вообще не понимают, о чем идет речь. Ведь уровень доходности отложенных в ПФР средств никак не влияет на пенсию жителей страны. В нормативных документах нет ни одного слова, привязывающего размер пенсионных выплат к прибыли ПФ, прокручивающего деньги населения через ВЭБ.РФ.

Доходность влияет только на количество сотрудников фонда, их зарплаты и здания-дворцы. Судя по тому, что наблюдается на местах – с получением прибыли все нормально: огромный штат, большие зарплаты, здания лучше газпромовских.

2. Во всех развитых странах пенсионные накопления принадлежат вкладчику. Он их имеет право завещать или полностью вывести в любое время. Суммы там немаленькие. Например, в США рабочий, не белый воротничок, а именно трудяга, при выходе на пенсию имеет на счету пенсионного фонда около 750,0-1500,0 тыс. долларов США, что позволяет раскатывать по всему миру без забот или обеспечить финансово свою семью после смерти.

Различие в пенсионном обеспечении наглядно показывает такой курьезный случай из юридической практики США. Вдова полковника ВМФ получала за мужа большУю, даже по меркам американцев, пенсию. В 80-тилетнем возрасте ей захотелось выйти замуж за 40-летнего нелегального иммигранта-украинца. Брак был зарегистрирован. Через 5 лет женщина умирает. Пенсию за погибшего полковника, после судебных разбирательств, правительство Соединенных Штатов было вынуждено выплачивать вдовцу.

В России такое возможно? Здесь даже прямые наследники не могут получить из государственного фонда оставшуюся часть пенсионных накоплений. Вот и все отличие. Это минус и притом жирный.

3. Информация о деятельности фонда полностью закрыта. Узнать, куда и на каких условиях вложены деньги фонда, не получится ни при каких обстоятельствах.

4. Нельзя получить данные и о состоянии лицевого счета пенсионера. Информацию выдают только при переводе средств в негосударственный фонд. Здесь даже объяснять ничего не нужно. Ведь, зная суммы, подтвержденные выпиской из фонда, наследники могут пытаться через суд получить невыплаченную часть пенсионных накоплений. А так — нет бумаги, нет дела.

5. Огромный штат фонда никак не соответствует качеству обслуживания. Даже создается впечатление, что чем больше сотрудников, тем сложнее добиться своего.

6. Отсутствие официального договора между фондом и клиентом ставит последнего в бесправное положение.

Результаты анализа впечатляют: у ПФР практически одни минусы.

Плюсы и минусы негосударственного фонда

Отношение к негосударственным пенсионным фондам у населения скорее негативное, чем положительное, что противоречит здравой логике. Причина видится в одном: слабое знание законодательной базы и отсутствие разъяснительной работы через средства массовой информации.

Но здесь все понятно: тратить собственные накопления на рекламу НПФ не могут – накладно, а государство не готово пилить сук, на котором сидит, т.е. не заинтересовано разъяснять населению плюсы и минусы негосударственных структур в сфере пенсионного обеспечения.

Попробуем объяснить, чем отличается негосударственный пенсионный фонд от государственного на преимуществах первого:

- тотальный контроль со стороны государственных служб. Это, во-первых, борьба с конкурентом, во-вторых, защита интересов граждан страны;

- качественное обслуживание – к орущим или не замечающим клиента сотрудникам негосударственного фонда никто не пойдет;

- возможность передачи неизрасходованных сумм на выплату пенсии наследникам;

- наличие договора между фондом и клиентом, переводящее все взаимоотношения в юридическую плоскость;

- накопленную сумму можно получить полностью при выходе на пенсию;

- высокая доходность, значительно увеличивающая сумму накоплений;

- возможность смены фонда один раз в 5 лет;

- защита вкладов сразу несколькими способами;

- прозрачность всей работы фонда – через личный кабинет можно получить всю необходимую информацию: размещение накоплений, движение сумм на лицевом счете и т.д.

К минусам почему-то относят:

- возможность банкротства с потерей полученного дохода;

- высокую вероятность отзыва лицензии.

Давайте посмотрим, насколько приведенные минусы являются действительно слабой стороной негосударственных структур в пенсионном обеспечении граждан.

1. Риски обанкротится или потерять лицензию действительно есть. Но как они сказываются на конкретном Иванове, Петрове, Сидорове, никто не говорит.

Начнем с того, что пенсионные накопления защищены:

- резервами по обязательному страхованию пенсий (ОПС);

- общенациональным гарантийным фондом, куда, кстати, входит и ПФР.

Это означает, что в любом случае переведенную негосударственному фонду сумму за время работы пенсионер получит. Пропадет только начисленный доход.

2. Доходность ПФР никак не влияет на конечный размер пенсий Иванова, Петрова, Сидорова. Это означает, что перевод в ПФР пенсионных накоплений в случае банкротства НПФ или отзыва лицензии не сможет уменьшить начисленную пенсию клиентов негосударственной структуры, т.е. они получили бы такую же пенсию и при перечислении средств сразу же в государственный фонд. Так о каких рисках идет речь? О тех, что мог бы, но не получил более высокие пенсионные выплаты?

Подведем итоги: независимо от того, где будут накапливаться пенсионные сбережения, будущий пенсионер гарантированно получит пенсию в том размере, которое насчитает государство. Но при работе с негосударственной структурой выплаты могут быть существенно выше.

Редакция сайта надеется: приведенной информации достаточно, чтобы понять, чем отличается НПФ от ПФР.

Что и в каком случае стоит выбирать

Как видно из общей направленности материала, автор полностью топит за негосударственные структуры. При этом никакой дискредитации госорганов. Как их можно опорочить, если «государство – это я, ты, мы все вместе, от Калининграда до Камчатки». Но будем объективны и рассмотрим, что выбрать, ПФР или НПФ для формирования будущей пенсии исходя из чисто меркантильных интересов.

Сразу отметим, выбор фонда – личное дело гражданина РФ. Требовать от него работать с ПФР или с НПФ не имеют права ни работодатель, ни банки при оформлении договоров кредитования (у ВТБ и Сбербанка есть свои НПФ).

С финансовой стороны в 2020 г. однозначно выгодней иметь дело с негосударственным фондом. Но, выбирая держателя пенсионных накоплений, нужно учитывать:

Как перейти в НПФ или вернуться в ПФР

Перейти из одного фонда в другой можно в любой момент. Однако, нужно помнить о правиле 5 лет, по которому переход с сохранением накопительной части пенсионных возможен только раз в течение пяти лет. Если условие нарушено – будет переведена только перечисленная из заработной платы часть денег, без дохода. Это тоже самое, что досрочно забрать вклад.

Правда, непонятно, как положение законодательства выполняется при переходе из ПФР в НПФ. В реальности там никто не начисляет проценты на суммы, хранящиеся на лицевом счете – нет смысла. Все равно пенсия будет начисляться по другим правилам.

Для перехода нужно обратиться с соответствующим заявлением в фонд напрямую или в МФЦ. Законодательство разрешает подать документы лично, через интернет или почтой. В последнем случае заявление должно быть нотариально заверено. Роль нотариуса могут выполнять по закону и другие представители государственных органов.

Документы о выходе (переходе) принимаются с 1 января по 1 декабря. Месяц дается для окончательного принятия решения. Это как при разводе – испытательный срок. А вдруг передумает.

Заключение

Судя по официальному сайту Пенсионного фонда России – негосударственные пенсионные фонды зло. У них одни недостатки. Однако умалчивается, что доходность частных структур, по сравнению с государственным ПФ, выше. При этом простому гражданину от величины прибыли ни холодно, ни жарко. Он на своей пенсии ничего не почувствует, в отличие от негосударственного фонда.

Перейти к частнику многие работающие опасаются из-за, как им кажется, риска банкротства последнего. Но в таком случае есть негосударственные пенсионные фонды в составе крупнейших банков: Сбербанка и ВТБ. Здесь вообще защита полнейшая.

Решать, где формировать свою пенсию, необходимо с первых самостоятельных шагов. Не пускать процесс на самотек.

С каждым годом растет число россиян, предпочитающих держать пенсионные накопления в НПФ. На начало 2018 года стоимость активов ПФР в рублях составляла 1,8 трл, на счетах НПФ на тот же период находилось 2,4 трл. рублей. В сентябре 2018 сумма средств клиентов негосударственных ПФ возросла до 3,6 трл. рублей. Кому и куда доверить сбережения – в ПФР или НПФ, необходимо решать каждому будущему пенсионеру.

- Структура пенсионных отчислений

- Как определить, что лучше – НПФ или ПФР?

- Преимущества и минусы ПФР

- Плюсы и минусы НПФ

- Что выбрать и как перейти?

Структура пенсионных отчислений

Согласно букве закона, пенсия состоит из двух частей: страховой и накопительной, соответственно, 16% и 6% от всей суммы. Страховая составляющая хранится только во Внешэкономбанке (ПФР) и идёт на выплату пенсий тем, кто достиг определенного возраста. Предполагается, что вторая, накопительная часть, станет объектом инвестирования и будет приносить в будущем прибыль вкладчику. Помимо этого, любой гражданин может формировать будущую накопительную часть самостоятельно, для чего делать добровольные отчисления в выбранную организацию.

В чем разница страховой и накопительной пенсий, посмотрите на картинке:

Важно! В 2014 году Госдума приняла проект о моратории, или заморозке накопительной пенсии. На сегодняшний день пенсионные отчисления работодателей полностью идут на формирование страховой части пенсии.

Как определить, что лучше – НПФ или ПФР?

И государственный, и частный пенсионный фонд имеют схожие задачи: аккумулировать и управлять вкладами граждан, снижать риски обесценивания денежной массы, обеспечить доходность по вкладам. На первый взгляд, в чем разница, не совсем очевидна, к тому же у каждой структуры есть свои достоинства и недостатки. Поэтому у будущих получателей пенсии возникает вопрос – куда доверить свои сбережения?

ПФР или НПФ? Краткий обзор смотрите в видео:

Преимущества и минусы ПФР

Посмотрите сравнительный анализ доходности портфелей ВЭБ за последние годы:

ПФР, или Пенсионный Фонд России, занимается сбором отчислений, выплаченных работодателями, размещением их на счетах, распределением средств. ПФ – государственная структура, реализующая социальную программу по выплате материнского капитала, по соцвыплатам инвалидам и участникам ВОВ, прочим категориям граждан.

К преимуществам Пенсионного фонда РФ относятся:

- Безопасность и надёжность. Структура не может стать банкротом, или потерять лицензию.

- Гарантия индексации средств с учётом инфляции путем вложения в государственные облигации. По данным Центробанка, средняя доходность ПФ составляет 7% в год.

- Отсутствие налогообложения накопленных средств.

Главные недостатки системы – низкая доходность по сравнению с НПФ и трудности с наследованием капитала.

Плюсы и минусы НПФ

НПФ – частный фонд, чья деятельность регулируется законодательством, занимающийся социальным обеспечением граждан. Вложенные вкладчиками средства фонд вкладывает в различные инвестиционные проекты и получает доход. Так как перечень возможных финансовых инструментов высок, прибыль НПФ может быть намного выше, чем у ПФР. Но есть и риск убытков, если вложения окажутся неэффективными. К преимуществам негосударственных фондов относятся:

- Жёсткий контроль со стороны государства.

- Широкая сеть агентств, обеспечивающая высокий уровень обслуживания.

- Возможность установления долей наследования на договорной основе.

- Накопленную сумму можно получить единовременно при выходе на пенсию.

- Возможность смены одного частного фонда на другой раз в 5 лет.

- Обязательное страхование вкладов. Если у частного фонда отзовут лицензию, накопления перейдут в государственный, без индексации и с потерей накопленных процентов.

- Прозрачность расчетов, наблюдение за суммой пенсионных взносов и начисленных процентов в личном кабинете.

- Высокая сумма вознаграждения.

Какой процент доходности у ПФР и НПФ? Например, НПФ “Алмазная осень” преумножило накопления своих вкладчиков на 11,2% против 8,5 % ВЭБа по итогам 2017 года. На основании этих данных можно понять, где выгоднее хранить пенсионные накопления.

Куда инвестируют средства НПФ, смотрите на картинке:

Основные минусы НПФ:

- Риск банкротства и потери инвестиционного дохода.

- Высокие требования ЦБ к данному сектору экономики, в результате нарушений организация рискует потерять лицензию.

Важно! Выбирая негосударственный ПФ, нужно проверить, входит ли он в реестр фондов-участников.

Что выбрать и как перейти?

По умолчанию, все пенсионные взносы перечисляются в ВЭБ. Если вкладчика все устраивает, его капитал будет хранится в ПФР до выхода на пенсию. Если же налогоплательщик желает, чтобы его накопительная часть пенсии приносила доходы, ему нужно выйти из категории “молчунов”, и уведомить об этом управляющую компанию, после чего определиться с выбором НПФ. При этом нужно учесть следующие критерии:

- Финансовые показатели: прибыльность, сумму активов, составляющих имущество фонда, прирост накоплений. Нужно обращать внимание, какой процент доходности сохраняется на протяжении 5 последних лет.

- Длительность нахождения на рынке.

- Присутствие крупных акционеров.

- Положительные отзывы в СМИ или отсутствие отрицательных.

- Прозрачность информации и качество сервисного обслуживания, в том числе онлайн.

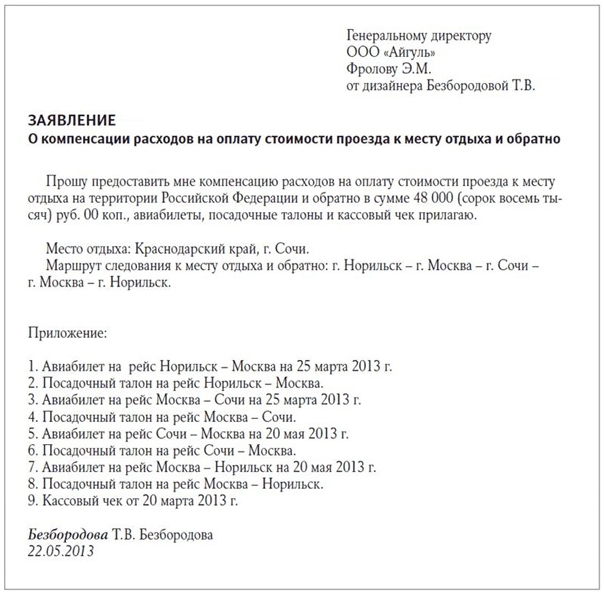

На картинке – образец заявления о переходе из ПФР в НПФ:

В случае отзыва лицензии у негосударственного фонда, его активы в течение 3 месяцев переводятся в ПФР. Если вкладчики желают сохранить накопленные деньги, их следует перевести в другой НПФ, о чем уведомить подачей заявления. В этом случае сохранится основная часть сбережений, а инвестиционное вознаграждение рассчитывается по результатам реализации активов НПФ.

О том, как перевести накопления в НПФ, читайте в нашей статье ЗДЕСЬ.

Чтобы определить, что лучше ПФР или НПФ Сбербанка, самого крупного НПФ Российской Федерации, и где выгоднее держать пенсионные накопления, рассмотрим таблицу:

| Показатели на 01.01.2018 | ПФР | НПФ Сбербанка |

| Пенсионные накопления, млрд. руб | 1800 | 469,7 |

| Количество участников, млн.человек | 153 | 6,82 |

| Доходность накоплений, % | 8,6 | 8,7 |

| Срок присутствия на рынке | С 1987 | С 1995 года. |

Рейтинг НПФ за 2017 год представлен в видео:

Содержание статьи:

- Суть НПФ

- Преимущества НПФ

- Недостатки НПФ

- Какой из НПФ выбрать?

- Наиболее популярные вопросы и ответы на них по плюсам и минусам НПФ

- Список законов

- Заключение

Классификация

В нашей стране НПФ могут быть трех видов:

- Открытые – стать его участником может любой гражданин.

- Корпоративные – это фонд, который создается для сотрудников конкретной организации или предприятия. Стать его участником могут только бывшие или нынешние работники организации.

- Профессиональные – объединяют людей по их профессиональной деятельности, например: строителей, моряков и т. д.

Создание и участие в фондах негосударственного страхования пенсий для работодателей выгодно тем, что доходы НПФ не облагаются налогами.

Надо разобрать основы

Ничего не поделаешь, рано или поздно у всех у нас случаются проблемы, когда без денежных средств решение этих проблем становится невозможным. Мы предвидим эти проблемы заранее и, что делаем? Всё очень понятно! Не ждём, когда ситуация дойдёт до ручки, а постепенно накапливаем необходимые в будущем средства.

Одной из главнейших проблем для всех со временем становится возраст, вернее, обстоятельства, с ним связанные. Да, приходит время, когда человек оказывается просто не способен уже выполнять те функциональные обязанности, которые от него требуются на рабочем месте.

Приходится переходить на другую работу, полегче, или вообще отказываться от работы и начинать жить на те денежные средства, которые смог накопить за время всей предыдущей жизни. А уж если тебе в накоплении помогали и банки, которые содержали эти средства и пускали их в оборот, приносящий проценты, так, совсем замечательно.

Но, тут возникает вопрос – а обладаем ли мы, в массе своей, той целеустремлённостью, тем характером, той силой воли, чтобы в течение не одного десятка лет, всю жизнь, просто копить себе деньги на пенсию. Государство однозначно отвечает – НЕТ! И, вероятно, этот ответ справедлив. Отсюда, от этого простительного недоверия государства к своим гражданам, и развивается Пенсионный фонд страны.

Другими словами, пенсионные отчисления по сути своей – добровольные. Но государство не может находиться под риском ежегодного «выхода на рынок» сотен тысяч своих граждан, не обладающих ни малейшим содержанием и уже не способных его обеспечить. Отсюда и обязательный характер пенсионных отчислений.

Пока всё белым бело.

«Черное» начинается тогда, когда ПФР приступает к функционированию.

Все текущие обязательства Европейского пенсионного фонда перед клиентами будут выполняться НПФ «САФМАР» без изменений и в полном объеме. Мы сохраним лучшие практики Европейского пенсионного фонда, повысим эффективность управления пенсионными средствами и уровень клиентского обслуживания. Создавайте уверенное будущее с нами!

Рекомендуем прочесть: Как Оформить Домовая Книга На Частный Дом

В сентябре 2019 года завершился процесс реорганизации фондов: к НПФ «САФМАР» присоединились «Европейский пенсионный фонд», «РЕГИОНФОНД» и НПФ «Образование и наука», ведущие российские негосударственные пенсионные фонды, обладающие более чем 20-летним опытом работы в пенсионной отрасли страны. Лучшие практики, которые использовали фонды в своей деятельности, объединены при реорганизации НПФ «САФМАР» для предоставления качественного и надежного пенсионного сервиса клиентам.

Суть НПФ

Организация, осуществляющая деятельность по пенсионному страхованию и предоставляющая соответствующие выплаты, в том числе на досрочной основе, называется НПФ (негосударственный пенсионный фонд). Юридическая форма такой компании – акционерное общество (АО).

Деятельность НПФ основывается на лицензии, выданной на основании государственной регистрации в реестре компаний РФ. Принятие решения о предоставлении полномочий тому или иному фонду осуществляется Банком России.

Регламентирующий деятельность закон – ФЗ № 75 от 07.05.98 года (ред. 03.07.16 г.). Согласно ст. 8 указанного нормативного акта такая компания:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться с юристом по социальным вопросам по телефонам: +7 (499) 553-09-05 в Москве, +7 (812) 448-61-02 в Санкт-Петербурге, +7 (800) 550-38-47 по все России. Звонки принимаются круглосуточно. Позвоните и решите свою проблему прямо сейчас. Это быстро и удобно!

- Оформляет соответствующие договора с гражданами.

- Ведет реестр вкладов.

- Аккумулирует (приумножает) вклады участников за счет инвестирования средств.

- Информирует своих клиентов о состоянии их пенсионных вкладов.

- Назначает и выплачивает пенсионные пособия.

Для потенциального вкладчика существуют плюсы и минусы НПФ, рассмотрев которые гражданин может определиться вступать ему в фонд или нет.

Подписывайтесь на нашу группу «Социальный консультант» во «ВКонтакте» — там всегда свежие новости и нет рекламы!

Преимущества НПФ

Рассмотрение положительных аспектов от вступления в фонд происходит путем сравнения негосударственной организации с официальной структурой – ПФР.

Преимущества НПФ:

- Фонд активно занимается инвестированием вложенных денежных средств, тем самым можно значительно увеличить размер накопительной пенсии. Если такая финансовая операция не увенчалась успехом, организация перед вкладчиком отвечает всем своим имуществом.

- Особый механизм наследования. В отличие от законодательного механизма, предоставляющего приоритетное право на собственность умершего родственникам ближайшей кровной линии, денежные средства в НПФ будут переданы любому гражданину, указанному в завещании.

- Высокая степень защищенности финансов (кроме инфляции). НПФ гарантирует исполнения обязательств установленных в пенсионном договоре. Если негосударственная организация будет ликвидирована, все вклады застрахованы и будут выплачены государством.

- Возможность перевода пенсии из одного НПФ в другой.

- Прозрачность осуществления деятельности. Рассматриваемый фонд на регулярной основе предоставляет финансовую отчетность в Банк России. Последний контролирует законность действий и инвестирование в надежные компании. Необходимые сведения о состоянии собственного вклада может узнать сам будущий пенсионер в любое время по факту осуществления запроса.

- Освобождение от уплаты НДФЛ в определенных случаях: при снятии сумм фактических взносов и получении накопительной пенсии на основании договора непосредственно между гражданином и НПФ.

Недостатки НПФ

Значимый для населения минус НПФ перед ПФР – это частная организационная структура, получившая лицензию от государства. Впоследствии такая компания может обанкротиться, а выплаты будут осуществляться из официальных источников с учетом ограничений. Таким пределом может являться выплата накоплений суммой, не более определенного показателя.

Недостатки НПФ:

- Возможность мошенничества в сфере инвестиций или недостаточность увеличения накопленных средств в связи с растущим уровнем инфляции. То есть, деньги с каждым годом обесцениваются, а сбережения должным образом не растут.

- Обязанность уплаты налога при получении денежных средств. Согласно ст. 213.1 налогового кодекса налогообложению подлежат: суммы пенсий, выплачиваемых на основании договоров между работодателем и НПФ.

- Ожидаемое закрытие большинства негосударственных фондов к 2019 году. С указанного времени планируется ввод индивидуального пенсионного капитала (ИПК), формируемого на базе НПФ. Внедряемая система предусматривает ужесточение законодательных требований к таким компаниям, поэтому большинство фондов будет закрыто.

Какой из НПФ выбрать?

Поменять негосударственный фонд или осуществить такой переход во время формирования системы ИПК, целесообразно в случае наличия достоверных сведений о наиболее востребованных и имеющих хорошую репутацию компаниях.

НПФ следует оценивать по определенным критериям:

- Инвестирование средств в одну компанию происходит размером не более 15%!общей величины фонда.

- Вложения в некотируемые ценные бумаги на общую сумму не выше 20%!фонда.

- Инвестирования в ценные бумаги, выпущенные учредителями и участниками фонда не более 30%!

- Вложения в государственные активы не более 50%!

- Инвестирования в акции и облигации крупных предприятий не более 70%!

- Вложения в банковские вклады и недвижимость не более 80%!всей суммы фонда.

При выполнении указанных требований, имеющий лицензию негосударственный фонд, гарантирует выплату пенсионного вклада в любой ситуации.

Согласно ФЗ № 422 от 28.12.13 года, с 2015 года в России создана система гарантированности пенсионных накоплений. По программе создается определенный резерв финансовых средств, обеспечивающий выплаты гражданам при ликвидации НПФ – участника системы.

Список десятка лучших НПФ:

- Фонд Сбербанка. Создан 17.03.95 г. Число клиентов – 4.6 млн. Активы – 365 млрд. руб.

- ВТБ. Рейтинг – А++ (наиболее высокий). 60.9%!акций фонда принадлежит государству.

- Наследие. Основан в 1993 г. Выплачивает более 21 тыс. пенсий.

- Альянс. Рейтинг – А+. Получил лицензию с 16.04.04 г.

- Газфонд. Рейтинг – А++. Создан в 1994. Объем пенсионных резервов – 360.39 млрд. руб.

- Лукойл-Гарант. Количество участников – 3.5 млн. человек. Объем имущества – 277 млрд. руб.

- НПФ электроэнергетики. Создан в 1994. Число застрахованных людей – 1.5 млн. Объем имущества – 139 млрд. руб.

- КИТФинанс. Количество вкладчиков – 2.1 млн. Стоимость имущества –107.7 млрд. руб.

- Телеком Союз. Количество участников – 423 тыс. Размер пенсионного резерва – 23.7 млрд. руб.

- Транснефть. Создан в 17.04.2000 г. Осуществляет выплаты более 21 тыс. пенсионерам.

Наиболее популярные вопросы и ответы на них по плюсам и минусам НПФ

Вопрос: Здравствуйте. Мое имя Александр. С 2015 в систему гарантирования вкладов по обязательному пенсионному страхованию вошло 46 НПФ. Среди них нет негосударственного фонда «Благосостояние», занимающего высокие лидирующие позиции в данной отрасли. Какие преимущества или недостатки получат его вкладчики?

Для вкладчиков этого НПФ существует риск потери части сбережений в случае банкротства компании. Если фонд к 2019 году не вступит в указанную систему, он не сможет принимать вклады индивидуального капитала. Поэтому в перспективе компания начнет терять клиентов, что может привести в дальнейшем к банкротству или реорганизации.

Список законов

- ФЗ № 75 от 07.05.98 г.

- ФЗ № 422 от 28.12.13 г.

Возможно Вас заинтересуют следующие статьи:

- НПФ

- Доплата за особые заслуги

- Индексация пенсий с 1 апреля

- Страховой стаж

Подписывайтесь на нашу группу «Социальный консультант» во «ВКонтакте» — там всегда свежие новости и нет рекламы!

Сущность и принципы работы

Негосударственный пенсионный фонд – это некоммерческая организация, основная задача которой является сбор пенсионных средств членов фонда, управление ими с целью увеличения прибыльности и приумножения, чтобы в будущем выплачивать их в качестве пенсионного обеспечения.

Таким образом, эти средства будут дополнительно выплачиваться гражданам, состоящим в НПФ, помимо государственной страховой пенсии.

Стоит сказать, что опыт работы данных организаций очень успешен и имеет давнюю историю в странах Запада, Соединенных Штатов и Японии. Первые подобные организации появились в Англии еще в 18-м веке. За всю свою историю они накопили немалый опыт, и сейчас больше 80 %!граждан этих стран доверяют обеспечение своего будущего именно негосударственным фондам.

В нашей стране эта сфера деятельности только формируется. Первые НПФ появились у нас почти сразу же после принятия Указа «О негосударственных пенсионных фондах» в 1992 году. В своей деятельности они опираются сейчас на Законы «О НПФ» № 75-ФЗ и «О некоммерческих организациях» № 7-ФЗ.

Работу данных организаций контролирует Банк России. Прежде чем начать свою деятельность НПФ должен получить лицензию на производство подобных работ.

Основные принципы осуществления деятельности:

![]()

Официальность — всю свою работу подобные организации осуществляют, опираясь на законодательные акты. Их работу контролирует государство.- Добровольность – стать участником гражданин может только по собственной инициативе. После заключения договора отчисления производятся лично застрахованным или его работодателем.

- Финансовая заинтересованность – в перечислении средств и получении от них прибыли заинтересованы в первую очередь сами члены фонда и работодатели, так как при этом они имеют некоторые налоговые льготы.

- Равенство – все члены НПФ обладают одинаковыми правами и возможностями.

- Безопасность – все средства должны быть вложены только в надежные инвестиционные проекты. К тому же обязательным условием участия в НПФ является страхование средств, в случае закрытия фонда участники его получают государственную компенсацию и возврат своих средств.

- Разнообразие форм управления – схема работы данных организаций исключает возможности мошенничества: средства поступают от работодателей, инвестирует их компания, управляющая активными средствами, учетом занимается независимый регистратор, а выплаты будет производить администратор.

Это основные положения, лежащие в основе деятельности любого НПФ, у каждого их них могут быть и свои принципы в зависимости от действующих в регионе законов.

Почти по-некрасову, показываем «светлую сторону»

Огромное количество вопросов возникает при работе ПФР и взаимоотношениях с ним граждан.

Но сначала небольшие расчёты.

- расчётный срок (трудовой стаж) – 40 лет (или 480 месяцев);

- заработная плата в течение этого срока – 50000 рублей (а ведь может быть и больше, ой, насколько больше);

- процент отчислений в Пенсионный фонд – 22 (это по Закону РФ!).

Считаем:

- За всё время работы получили – 480 х 50000 = 24 миллиона рублей;

- В ПФ отдали – 24000000 х 0,22 = 5 миллионов 280 тысяч.

Таким образом, каждый выходит на пенсию многократным миллионером! И какие, интересно, у пенсионера могут быть проблемы!? Не забудем, многие ещё вполне готовы работать. Не забудем, что эти деньги можно положить в банк, который тебе нарастит ещё сумму с процентами.

Теперь становится понятным:

- откуда такой немыслимый штат работников этого Пенсионного фонда;

- откуда такие невероятные зарплаты у руководителей всех уровней этого Фонда;

- откуда все эти многомиллионные дворцы, которые понастроил ПФ во всех регионах страны.

Читайте также: