В какие банки может перечислить пенсионный фонд материнский капитал

Ипотека под материнский капитал — разновидность специальной программы банковского кредитования, который подразумевает частичное (или полное) погашение первоначального взноса, части задолженности и процентов за использование государственной субсидией.

Можно ли взять ипотеку с использованием материнского капитала и как это сделать

Бесплатно по России

Согласно постановлению правительства РФ №862 материнский капитал, как полностью, так и частично может быть направлен на улучшение жилищных условий такими способами:

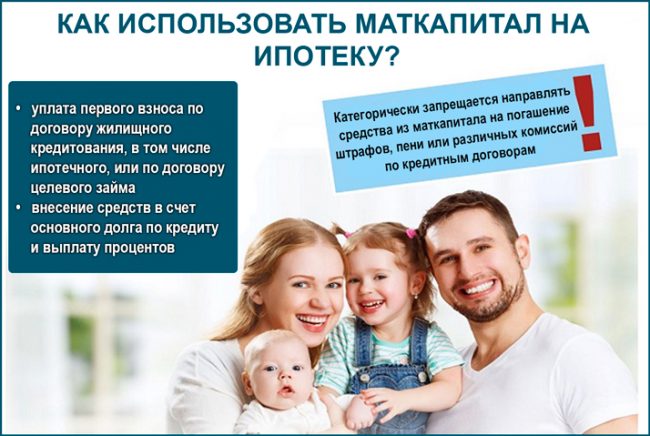

- Для погашения первого взноса при получении ипотечного кредита, на покупку или строительство дома;

- Для погашения тела долга и процентов по нему, включая ипотечную задолженность, взятую на покупку или строительство жилья. Материнским капиталом нельзя погасить штрафы, комиссию или пеню за нарушения графика погашения задолженности.

То есть, материнский капитал может быть использован для покупки жилья, в том числе для уплаты первого взноса, для полного или частичного погашения остаточной части по ипотечному кредиту.

По законам РФ сертификаты на материнский капитал должны приниматься всеми финучреждения, выдающими кредиты, без исключения. Погасить остаток займа или его часть можно в любой момент со дня его получения. Чтобы оплатить часть основного долга ипотека должна быть оформлена на всю стоимость приобретаемого жилья.

Как уже было сказано ранее, маткапитал не может быть задействован для погашения штрафных санкций, которые были начислены за нарушения графика погашения — просрочки. Также нельзя прекращать ежемесячные начисления до того, как сертификат будет задействован и Пенсионный фонд перечислит средства на счет банка. Это повлечет за собой дополнительные штрафы, пени и повышенные проценты.

Пенсионный фонд оставляет за собой право отказать в использовании маткапитала для погашения кредита в следующих случаях:

- Был предоставлен неполный пакет документов или указана неверная информация;

- В заявлении на получение материнского капитала допущены ошибки;

- На момент оформления заявки владелец МК был лишен родительских прав или временно ограничен в них;

- Усыновления ребенка, для которого был оформлен материнский капитал, было отложено или отменено;

- Родитель — распорядитель сертификата — не справился со своими обязанностями и нарушил права ребенка.

Отказ с описанием причины предоставляется заявителю исключительно в письменной форме. Те, кто не согласен с решением Пенсионного фонда, могут подать в суд для решения спора.

Ипотека без первоначального взноса под материнский капитал

Банки гораздо лояльнее относятся к заемщикам, которые располагают средствами на первоначальный взнос. Таким образом они перестраховываются на случай со стремительным падением цен на недвижимость, а также убеждаются в том, что потенциальный заемщик способен грамотно распоряжаться финансами для накопления минимум 15-20% от общей стоимости жилья.

Даже Центробанк относится подозрительно к кредитам такого типа и настоятельно не рекомендует предоставлять кредиты гражданам без каких-либо гарантий. Несмотря на это, такие программы по-прежнему действуют и ими пользуются сотни тысяч людей по всей стране. Как правило, они действуют для бюджетников или предполагают повышенные процентные ставки для страховки от рисков.

Программы льготного кредитования действуют для молодых семей, военных, работников бюджетных сфер и молодых родителей, в том числе и под материнский капитал. Для таких категорий граждан полагаются субсидии в виде займа или безвозмездной выплаты.

В большинстве случаев их размера недостаточно, чтобы полностью оплатить все жилье, и граждане платят остаточную стоимость из своего кармана. Но в таком случае материнский капитал станет хорошим способом взять жилищную ипотеку без первоначального взноса. В таких условиях гарантом для банка выступает само государство.

Маткапитал, как первоначальный взнос

По льготным банковским программам кредитования маткапитал может выступить в качестве первоначального взноса. МК выдается тем семьям, в которых родились или были усыновлены второй или больше детей, если до этого родители не пользовались материнским капиталом. Состоянием на 1 января 2020 года по сертификату каждой семье полагается 466 617 рублей.

Потратить полученные деньги на ипотеку родитель может сразу же после рождения ребенка и получения субсидии.

Тогда весь процесс будет выглядеть следующим образом:

- Родитель выбирает банк и подходящую по условиям ипотечную программу, которая подразумевает кредитование на улучшение жилищных условий.

- Первый взнос самостоятельно платить не нужно, так как Пенсионный Фонд переведет необходимую сумму на реквизиты банка.

- Дальше владелец сертификата подает заявку на ипотеку в банке.

- Если банк готов сотрудничать с семьей, можно приступать к поиску подходящего застройщика или квартиры на вторичном рынке недвижимости, которые также готовы работать в таком режиме.

- Если вторая сторона одобряет такой порядок, происходит заключение сделки. Все необходимые документы передаются в Пенсионный фонд РФ, который и перечисляет материнский капитал банку.

Жилье, которое приобретается по таким условиям, оформляется, как общая собственность каждого из членов семьи (родителей и каждого ребенка).

Их доли определяются дополнительно по соглашениям. В обязательном порядке владельцами жилья должны стать все члены семьи, в том числе и несовершеннолетние дети. Если до момента окончательного погашения кредита ребенок станет совершеннолетним, он вправе отказаться от своей доли в пользу родственников.

Пример расчета платежа по ипотеке, если первоначальный взнос маткапитал

Самым крупным и надежным банком России является Сбербанк. И он же предлагает одни из самых выгодных условий кредитования. С помощью материнского капитала в Сбербанке можно закрыть полностью или частично первый взнос по ипотеке.

Для расчета можно взять самый стандартный случай кредитования с такими условиями:

- Целевое назначение — покупка квартиры на первичном рынке недвижимости, то есть в новостройке;

- Кредит будет выдаваться в Москве;

- Стоимость квартиры 3 000 000 рублей;

- Первоначальный взнос, чтобы получить меньшую процентную ставку, будет составлять 600 000 рублей;

- Кредит будет выдаваться сроком на 7 лет.

Также у Сбербанка есть улучшенные условия кредитования, если владелец сертификата получает зарплату на их карточку. Будем считать, что она есть, и возьмем во внимание, что семья согласилась с условиями программы Страхования жизни и снизила конечную стоимость еще на 1%.

Также можно взять самый позитивный вариант и предположить, что родители берут квартиру у застройщика, предлагающего скидку для семей, участвующих в этой программе. Предположим, что такая скидка равна 2.2%.

В таком случае банк может предложить 2,400 000 Рублей в кредит по процентной ставке в 6.5%. Это значит, что каждый месяц семья должна выплачивать минимум 35 624 рубля, а ее суммарный ежемесячный доход не может быть меньше 50 892 рубля.

Можно ли погасить оставшуюся сумму или часть сертификатом

Если у семьи уже есть действующий жилищный кредит, обязательно на полную сумму недвижимости, в первоначальном договоре вряд ли будет указано про материнский капитал.

Тогда порядок действий будет таковым:

- Ипотечная квартира оформляется на каждого из членов семьи, а договор долевого участия регистрируется в Росреестре.

- После этого Пенсионный фонд переводит кредитные средства на счет продавца квартиры в счет всей оставшейся суммы или ее части.

- Если маткапитал погашает весь остаток — семья остается в расчете с продавцом и квартира переходит в их полное распоряжении. В обратном случае до момента полного погашения кредита и уплаты всех процентов за пользование средствами, недвижимость будет находиться в залоге у банка.

Что касается банка, то с ним нужно взаимодействовать по следующей схеме:

- В банке, который предоставил ипотечный кредит, нужно взять справку об остаточной сумме задолженности и заявить о желании погасить ее средствами маткапитала.

- В филиале Пенсионного фонда по месту регистрации сдаются необходимые документы, к которым прикладывается справка о кредите.

- В течение месяца ПФР изучает заявление о таком способе распоряжения государственной субсидией. В случае позитивного решения в течение последующего месяца ПФР переводит деньги на счет банка.

Если материнским капиталом была погашена только часть задолженности, после перевода средств в банке утверждается новый график ежемесячных платежей, который уменьшает их сумму и итоговые сроки выплат.

В видео дополнительная информация о погашении ипотеки при помощи маткапитала:

Условия получения

Чтобы получить ипотеку с частичной оплатой маткапиталом, заемщик должен удовлетворять следующие требования:

- Иметь российское гражданство и постоянную прописку в том регионе, где находится банк-кредитор;

- Иметь не меньше года суммарного трудового стажа;

- Работать официально на последнем месте работы не менее 6 месяцев;

- Быть в возрасте не меньше 21 года на момент оформления, и не старше 75 лет к моменту полного погашения.

Вышеприведенные требования — общие для всех банков, но у каждой финансовой организации есть свои, внутренние регламенты и правила одобрения кредитов.

О них редко говорят и почти никогда не указывают в открытом доступе. К примеру, в Совкомбанке в большинстве случаев кредиты получают заемщики в возрасте 35 лет и старше. Молодым парам лучше обратить внимание на другие банки.

Как оформить ипотеку под маткапитал по этапам

Для того, чтобы оформить ипотеку под материнский капитал, необходимо:

- Собрать 20% от стоимости квартиры. Остальную сумму выдает банк для заключения и оплаты готового жилья или долевого строительства на первичном рынке недвижимости.

- После того банк одобряет выдачу необходимой суммы, и тогда семья делает следующее: составляет и оформляет все документы на жилье; регистрирует ипотеку в Росреестре для получения выписки из ЕГРН; все кредитные средства вместе с первоначальным взносом банк зачисляет на счет продавца жилья.

- Не дожидаясь достижения ребенком трехлетнего возраста, владелец сертификата берет в банке справку о текущей задолженности, собирает весь пакет документов для ПФР и подает заявку на распоряжение средствами.

- В том случае, если жилье не оформлено по долевой собственности вместе со всеми членами семьи, к документам нужно приложить нотариальное обязательство, в котором прописана обязательное выделение долей детям и супругу не позднее, чем через 6 месяцев после погашения ипотеки.

- ПФР рассматривает заявления и в случае одобрения переводит деньги на банковский счет. В среднем вся процедура занимает 1.5-2 месяца, в период которых семья по прежнему обязана оплачивать кредит в полной мере, не нарушая графика платежей. Отказ от уплаты может привести к отклонению заявки ПФР и начислению штрафов.

Топ-5 банков, работающих с материнским капиталом

Наиболее выгодным вариантом получить жилищную ипотеку под маткапитал остается Сбербанк.

Условия кредитования следующие:

- Жилье, которое берется в кредит на средства Сбербанка, оформляется в долевую собственность между всеми членами семьи;

- Клиенты, у которых зарплатная карта не открыта в этом банке, должны предоставить справку о платежеспособности, а также документы, подтверждающие трудовую занятость, в том числе и для поручителя;

- В течение полугода после выдачи кредита семья должна обратиться в ПФР, чтобы зачислить всю сумму или часть материнского капитала для погашения задолженности перед банком.

Помимо стандартного набора документов, требуемых для программы ипотечного кредитования, семья должна предоставить:

- Государственный сертификат, подтверждающий оформление субсидии;

- Документ из ПФР об остатке на счету маткапитала.

Выгодное предложение есть и у банка “Открытие” по таким условиям:

- Кредит выдается на сумму до 150 миллионов рублей;

- Максимальный срок погашения — 20 лет;

- Минимальная ставка 7,95%, но она может быть повышена в зависимости от условий сделки;

- Быстрое рассмотрение заявки;

- Страхование жилья может быть у любого страхового брокера;

- Большое количество одобрений.

В Альфа банке кредит выдают максимум на 50 миллионов рублей, сроком до 30 лет с первоначальным взносом в 10%, ставкой от 8,09%. Если заемщик получает зарплату на карту Альфа банка он платит на 0,3% меньше. Решение принимается в течение 3 дней. Заявку можно подать онлайн.

В Россельхозбанке ипотеки выдаются под 9,5%. Банк участвует в программе государственной поддержки. Для подачи заявки нужен минимальный набор документов. Также предусмотрена программа рефинансирования.

Наиболее высокие ставки предлагает ВТБ — 9.7%. Чем больше квартира, тем меньше процентная ставка по кредиту. Банк также участвует в программе господдержки, что подразумевает снижение ставки до 5%, а также рефинансирование уже оформленного займа.

Применение материнского капитала для полного или частичного погашения ипотеки значительно упрощает покупку квартиры. Сертификаты принимают многие банки в России. Благодаря этой программе, тысячи семей уже улучшили свои жилищные условия.

Когда в семье рождается второй ребенок, часто это не только повод для радости, но и причина задуматься над расширением жилплощади. Возможно, квартира или дом, в котором проживает семейство, уже было приобретено в ипотеку. Тогда материнский капитал, полученный после рождения второго (или последующего) ребенка, станет неплохим подспорьем для выплаты долга. Наша статья расскажет, как использовать сертификат и какие документы для погашения ипотеки маткапиталом нужно собрать.

- Кому положен сертификат для погашения ипотеки материнским капиталом

- 3 способа погашения ипотеки маткапиталом

- Основной перечень документов для погашения ипотеки маткапиталом

- Документы для погашения ипотеки маткапиталом в Пенсионный фонд

- Документы для погашения ипотеки маткапиталом через МФЦ

- Этапы погашения ипотеки маткапиталом

- Причины отказа в погашении ипотеки маткапиталом

Кому положен сертификат для погашения ипотеки материнским капиталом

Программа государственной поддержки с участием материнского капитала для семей с двумя и более детьми начала действовать с 1 января 2007 года. Тогда сумма по сертификату составляла 250 000 рублей. В 2019 году с учетом инфляции размер маткапитала увеличился до 453 026 рублей.

Право на получение сертификата имеет родитель (как правило, мать) при рождении или усыновлении второго ребенка. Одним из направлений использования маткапитала является улучшение жилищных условий. Средства можно потратить на погашение части ипотечного кредита или строительство. Обязательным условием является предоставление долей в новом жилье всем детям.

Существует несколько вариантов погашения ипотеки маткапиталом:

- внесение первоначального взноса;

- уменьшение размера долга. Этот вариант наиболее выгоден, поскольку снижает процент по кредиту;

- если сумма позволяет, можно погасить ипотеку полностью.

Таким образом, использовать материнский капитал в целях погашения ипотеки можно следующим образом:

- приобрести жилье на территории Российской Федерации;

- оплатить первоначальный взнос;

- погасить часть уже имеющегося ипотечного кредита;

- оплатить проценты по ипотеке.

Срок действия уже полученного сертификата не ограничен временными рамками, поэтому можно не спешить использовать его как можно скорее. Выдача сертификатов по последним данным продлена до окончания 2022 года.

3 способа погашения ипотеки маткапиталом

Согласно Постановлению Правительства РФ № 862 от 12.12.2007, материнский капитал допустимо использовать при покупке жилья. Средства маткапитала могут быть потрачены как на стандартное приобретение по договору купли-продажи, так и при ипотечном кредитовании, а также на строительство. Право использования сертификата имеют семьи с двумя и более детьми. Чтобы обезопасить граждан, государство обязало кредитные организации принимать материнский капитал в счет погашения долга по ипотеке.

Вот несколько способов погашения ипотеки маткапиталом:

- Оплата первоначального взноса. Такой вариант применим не во всех банках, поскольку он может быть расценен как доказательство неплатежеспособности физического лица. Кроме того, сам заемщик также окажется в минусе по причине повышенной процентной ставки, независимо от срока кредитования.

- Выплата большей части ипотечного займа. Этот способ наиболее распространен и выгоден. Размер основного долга сокращается и, как следствие, уменьшаются проценты по кредиту, а значит, переплата будет значительно меньше.

- Выплата процентов по ипотеке. Данный вариант может быть весьма привлекательным для банка. Использовать его рекомендуется, только если клиент уверен, что не будет погашать ипотеку раньше положенного срока. Выплатив проценты, заемщик уменьшает размер ежемесячных выплат, погашая только основную часть ипотеки. Если увеличить сумму платежей или хотя бы оставить ее прежней, можно закрыть кредит гораздо раньше.

Большинство финансовых учреждений принимает маткапитал как оплату долга по ипотеке и предоставляет при этом выгодные условия кредитования. Однако подобная практика не является повсеместной.

Временной период использования материнского капитала не ограничен, тем не менее для внесения его в качестве первоначального взноса нужно, чтобы второму ребенку исполнилось три года.

При потере оформителем родительских прав или при его смерти средства маткапитала может использовать другой родитель или опекун ребенка. В таком случае к заявлению в Пенсионный фонд прилагается доверенность, подтвержденная нотариально, свидетельство о смерти родителя и свидетельство о браке. Если и мать, и отец умерли или лишились родительских прав, сертификатом может воспользоваться сам ребенок по достижении им возраста 23 лет.

Если ипотека была оформлена до рождения второго ребенка, маткапитал может быть применен для погашения кредита сразу же. При досрочном завершении кредитного соглашения заемщик имеет право на пересчет процентов и возврат страховых взносов, которые не были использованы.

Недопустимо применять средства материнского капитала для покрытия задолженностей и штрафов за просроченные по ипотеке платежи.

Основной перечень документов для погашения ипотеки маткапиталом

1. Документы для погашения ипотеки маткапиталом в 2019 году:

- Сертификат на получение материнского капитала.

- СНИЛС.

- Паспорт заявителя (матери, отца или опекуна, гражданина РФ).

- Документ, подтверждающий регистрацию по месту жительства.

2. Дополнительные документы для погашения ипотеки маткапиталом.

Состав пакета документов может различаться в зависимости от организации, в которую он подается. Ниже мы рассмотрим список документов, которые нужно предоставить в банк.

Чтобы закрыть ипотеку средствами материнского капитала, банк требует следующие документы:

- паспорт заявителя;

- сертификат на получение маткапитала;

- заявление о досрочном погашении ипотечного кредита.

После принятия и рассмотрения документов банк выдает справку с указанием сведений о договоре ипотеки:

- размер платежей, оставшихся после внесения средств маткапитала;

- сумма процентов.

Если договор ипотеки закрыт полностью, банком выдаются правоустанавливающие документы на приобретенное жилье, которые затем должны быть переданы в филиал ПФР по месту жительства.

Документы для погашения ипотеки маткапиталом в Пенсионный фонд

Пакет документов, предоставляемых в Пенсионный фонд для погашения ипотеки материнским капиталом, следующий:

- паспорт гражданина РФ;

- сертификат на получение маткапитала;

- договор ипотечного кредитования с указанием условий приобретения жилья и выплаты займа;

- справка об оставшихся платежах;

- договор купли-продажи;

- заявление о погашении части долга средствами маткапитала и переоформлении жилплощади в долевую собственность.

Выполнение последнего условия необходимо, поскольку материнский капитал принадлежит ребенку. Каждый из детей получает долю в новом владении, подтвержденную соответствующими документами.

Обратите внимание: подавая в Пенсионный фонд документы на погашение ипотеки маткапиталом, следует попросить расписку о получении заявления.

Документы для погашения ипотеки маткапиталом через МФЦ

Подачу заявления также можно осуществить в офисе многофункционального центра (МФЦ). Данный способ обращения в ПФР оговаривается в п. 12 приложения 1 приказа Министерства труда и соцзащиты РФ «Об утверждении правил подачи заявления о распоряжении средствами материнского капитала…». Отметим, что получить сертификат на маткапитал с 2014 года также можно в офисе МФЦ. Получение права на распоряжение средствами производится в том же порядке, что и оформление сертификата.

Данная услуга предоставляется бесплатно по предварительной записи или в порядке живой очереди. Направление использования сертификата определяет перечень документов, которые нужно предоставить.

1. Распоряжение средствами маткапитала через МФЦ.

Подавать заявление на распоряжение маткапиталом имеет право сам владелец сертификата, его законный представитель или доверенное лицо. В двух последних случаях требуется наличие нотариально заверенных документов, подтверждающих полномочия.

Прием может быть осуществлен по предварительной записи. Запись проводится не ранее, чем за две недели одним из следующих способов:

- Через терминал, выдающий талон электронной очереди. Он есть в холле каждого многофункционального центра.

- Онлайн, через личный кабинет на портале «Госуслуги». Для этого учетная запись должна быть подтверждена. В данном случае вы также получаете талон с кодом.

- Позвонив по телефону, указанному на сайте филиала. В ходе разговора сотрудник МФЦ сообщает код талона.

Заполнить заявление о распоряжении маткапиталом можно в офисе многофункционального центра, сотрудник подскажет, как это сделать, и проверит, правильно ли составлен документ.

Важный момент: принятое заявление направляется в отделение Пенсионного фонда по месту регистрации, где будет рассмотрено в течение месяца. Гражданин должен получить ответ не позже, чем через пять дней после принятия решения о распоряжении средствами.

2. Список документов, необходимый для подачи в МФЦ.

Пакет документов для подачи заявления может отличаться в зависимости от цели использования средств. Итак, какие документы нужны для погашения ипотеки маткапиталом?

Основной список для любого направления содержит следующие документы:

- Сертификат материнского капитала или его заверенный дубликат.

- Паспорт родителя или законного представителя.

- Сведения о месте регистрации владельца сертификата.

- СНИЛС заявителя (этот документ запрашивается по умолчанию, без него сотрудник МФЦ имеет право не принимать заявление).

- Если заявление подается доверенным лицом, необходимо предоставить его паспорт, регистрацию и документ, подтверждающие его полномочия в качестве законного представителя.

- В случае подачи заявления несовершеннолетним понадобятся документы, признающие его полностью дееспособным (решение суда, заключение органов опеки или свидетельство о браке).

- Если персональные данные по какой-либо причине изменены, нужно также приложить документы о причине изменений.

Этапы погашения ипотеки маткапиталом

Порядок действий для погашения ипотеки средствами материнского капитала следующий:

- Подача заявления в кредитную организацию о погашении долгового обязательства маткапиталом.

- Получение в банке справки о наличии задолженности, сумме платежей и процентов на момент выдачи сертификата, а также правоустанавливающих документов, подтверждающих приобретение жилплощади в ипотеку.

- Подача документов на погашение ипотеки маткапиталом в ПФР или МФЦ.

- Получение разрешения Пенсионного фонда на подобное использование сертификата (30 календарных дней).

- После принятия заявления и выдаче положительного ответа ПФР в течение двух месяцев перечисляет необходимые средства в банк.

- Отклонение заявления можно обжаловать в суде.

- Подача заявления в банк о погашении ипотеки раньше положенного срока.

Если средства материнского капитала не покрывают ипотеку полностью, банк производит перерасчет и предоставляет клиенту новый график и сумму оставшихся платежей.

Причины отказа в погашении ипотеки маткапиталом

Давайте разберемся, в каких случаях заявление на погашение ипотеки средствами маткапитала может быть отклонено:

- ошибки при составлении заявления;

- пакет документов предоставлен не полностью;

- заявитель применил противоправные действия в отношении ребенка;

- мать или отец, являющиеся владельцами сертификата, были лишены родительских прав;

- права опекуна были ограничены по решению органов опеки.

Подготавливая пакет документов и заполняя заявление, не спешите, проверяйте и уточняйте не до конца понятные детали, чтобы не пришлось терять время и проходить весь путь заново.

-

Анна Антонова 2 107

В какие банки обращаться с материнским капиталом

Спрос всегда рождает предложение. Именно по этой причине, на территории РФ найдётся достаточное количество финансовых учреждений, готовых содействовать многодетным семьям в покупке жилья. Помощь с ипотекой под материнский капитал предлагают:

- Сбербанк;

- Банк Москвы;

- ВТБ;

- Открытие;

- DeltaCredit;

- Юникредит.

Но следует помнить, что решение подобного вопроса не является возможным без оформления специального сертификата. Выдача данного документа является прерогативой ПФ РФ.

Порядок внесения первоначального взноса

Использование гос. помощи на второго ребёнка в качестве первого взноса под ипотеку осуществляется в таком порядке:

- Оформление и выдача сертификата в ПФ РФ;

- Выбор объекта недвижимости;

- Заключение договора купли-продажи по интересующей жилплощади;

- Подача заявки и пакета необходимых документов в финансовое учреждение;

- Рассмотрение вопроса по заявке (от нескольких дней до 1 календарного месяца);

- Вынесение банком соответствующего решения;

- Уведомление потенциального заёмщика о сроках внесения денег в качестве первого взноса;

- Запрос относительно состояния гос. помощи, подаваемый в ПФ РФ;

- Оформление кредита и получение соответствующей документации заинтересованным лицом;

- Предоставление договора купли/продажи и пакета дополнительных документов в ПФ РФ;

- Перечисление денег на счёт банка, выдающего заем.

Погашение кредита материнским капиталом

Погашение задолженности производится в такой последовательности:

- Получение сертификата и решение по выбору жилья для покупки;

- Обращение в банк за справкой относительно суммы остатка процентов и основного долга;

- Заявление в ПФ, поданное по поводу перевода денег из МК в счёт погашения долга по кредиту;

- Оформление соответствующих бумаг сотрудниками ПФ (в пределах 3-х месяцев);

- Перевод денег в указанный банк;

- Направление средств на счёт лица, заинтересованного в кредитовании;

- Списание долга по займу (чаще всего, в счёт основного долга);

- Изменения в графике погашения кредита и уменьшение суммы ежемесячных платежей.

Что можно сказать о банках, работающих с материнским капиталом

Выбор в пользу того или иного финансового учреждения осуществляется по результатам индивидуальной оценки предлагаемых условий относительно предоставления ипотечного кредита. А именно:

- Банк «Юникредит» представляет собой коммерческую кредитную организацию, действующую в банковской сфере с 1989 г. В топе 100 лучших финансовых учреждений РФ, «Юникредит» уверенно занимает 8-ю позицию.

- ВТБ Банк включает в свой состав, как головное учреждение, так и массу дочерних и прочих организаций. Данное учреждение успешно работает с физ. и юр. лицами. Кроме того, банк благополучно совершает страховые операции, решает любые задачи, связанные с ценными бумагами и справляется с иными банковскими процедурами.

- Сбербанк является одним из старожил финансовой сферы РФ. Данное учреждение, вступившее в банковскую деятельность в 1841 г., оказывает множество услуг высокого качества и надёжности. Сюда относится, как оформление кредитных и прочих карт, так и переводы, депозиты и множество др. операций.

- Банк «Открытие» относится к числу учреждений коммерческого типа. Этот банк предлагает населению полный перечень финансовых операций, разных вариантов оформления займов, пенсионных и страховых услуг. Неоценимой будет и его помощь в развитии малого и среднего бизнеса.

- Коммерческий банк DeltaCredit возводит услуги по разрешению жилищных проблем населения в ранг основополагающих задач.

- Банк Москвы по праву считается одним из крупнейших банков РФ. Его услуги распространяются, как на физических, так и юридических лиц.

Банки и их условия по предоставлению кредита

Банк ВТБ

По условиям указанного учреждения, сертификат на МК позволяет рассчитывать на полное погашение первоначального взноса. Может быть предусмотрено и уменьшение суммы помесячных платежей или частичное погашение всей задолженности по ипотеке. Кроме того, следует принять к сведению такие нюансы:

- Оформление ипотечного кредита только в российских рублях;

- Использование материнского капитала, как на покупку жилья на вторичном рынке, так и объектов, находящихся в стадии строительства;

- Обязательное предоставление сертификата на материнский капитал.

DeltaCredit

Юникредит

Сбербанк

Финансовое учреждение Сбербанк оказывает поддержку, как в случае покупки жилья в новостройках, так и на вторичном рынке. Притом, средства из материнского капитала могут быть использованы, и для первоначального взноса, и для погашения кредита. Но следует помнить о таких условиях:

- Необходимость оформления купленного жилья в общую долевую собственность семьи заемщика;

- Предоставление сертификата на материнский капитал в банковское учреждение.

Материнский капитал дает возможность всем семьям воплотить желаемое в жизнь. Это мера социальной поддержки, направленная на улучшение финансового состояния граждан, у которых родился второй ребенок. Возможно также получение средств при усыновлении малыша. И выдается сумма не только за второго, но и последующего ребенка, если он появился не ранее 2007 года. Государство всегда заботится о населении. И в данном случае, сертификат на материнский капитал – это одна из государственный поддержек, которая направлена на улучшение демографического кризиса в стране.

Мера социальной поддержки теперь выражается в действиях соц.поддержжки в экономике. Именно поэтому был введено новый законопроект, который позволяет получать сумму для улучшения жилищных условий, получения образования и иных целей. Новшество вошло в законную силу уже в 2007 году.

Практически каждая пятая семья уже воспользовалась предложением правительства. Уже некоторые выплатили ипотечный кредит с помощью маткапитала.

Какие банки работают с материнским капиталом

Каждое финансовое учреждение имеет свои особенности предоставления ипотечной программы. Для начала необходимо понимать, что не все кредитные организации готовы принять материнский капитал в качестве оплаты кредита или первоначального взноса. Поэтому нужно заблаговременно ознакомиться с кредитной линейкой и сделать самостоятельный выбор.

Для оформления понадобится родителям получить сертификат, который удостоверит их право на приобретение финансовой помощи. Для этого нужно обратиться в Пенсионный фонд и написать заявление установленного образца, приложив конкретный пакет документов. Для оформления сертификата требуется:

- паспорта родителей;

- свидетельство о рождении детей или усыновлении;

- документы, подтверждающие факт отстранения матери от обязанностей;

- заявление установленного образца.

Получить сертификат может как женщина, так и мужчина, и дети. В последних двух случаях необходимо иметь определенные обстоятельства. Например, смерть матери или лишение ее родительского права.

Помимо данного пакета документов, если гражданин решается на улучшение жилищных условий при помощи материнского капитала, то он также должен предоставить определенный пакет документов. В каждом банковском учреждении данный перечень индивидуален.

Стоит также понимать, что банки не обналичивают денежные средства, а просто вносят безналичным путем их на счет клиента. Если такое объявление имеется в интернете, то это мошенничество. И этот нелегальный поступок уголовно наказуем.

С каждым годом ипотечное кредитование все больше и больше набирает обороты. И это позволяет практически каждому третьему приобрести желаемую недвижимость. На данный момент оптимальные условия по кредитованию предлагают следующие компании:

- ВТБ24;

- Сбербанк;

- Банк Москвы;

- Открытие;

- Абсолютбанк;

- Юникредит;

- Альфа банк.

Перечисление материнского капитала в банк: сроки

Ипотечное кредитование от ВТБ 24 – самое распространенное предложение, которое пользуется достаточно большим спросом. Здесь можно приобрести как новостройку, так и квартиру на вторичном рынке, построить собственное жилье. Здесь имеется также несколько особенностей:

- при сумме баланса менее 1/5 цены недвижимости, происходит автоматическое перечисление;

- срок кредитования достигает 30 лет;

- процентная ставка составит 11% годовых;

- достаточно лояльные условия кредитования;

- наличие обширного пакета документов. Помимо стандартной документации, нужно предоставить кадастровый паспорт и оценку недвижимости. допускается при наличии высокого первоначального взноса оформление по двум документам;

- в банке присутствуют гибкие условия кредитования. То есть потенциальный заемщик может рассчитывать на приличный срок выплат, а также возможность оплаты кредита материнским капиталом.

Сбербанк – самое популярное учреждение, которое выдает ипотечное кредитование практически каждому. Здесь можно приобрести кредит на новостройку или уже на существующее жилье. Дополнительно здесь стоит отметить:

- возможность использования маткапитала в качестве первоначального взноса, но не более 10%. Можно погасить кредитные обязательства этой суммой;

- величина кредитного лимита финансовым учреждением определяется в индивидуальном порядке. Специально для этого проводится специализированная проверка по уровню дохода клиента и рыночной цены;

- существует фиксированная стоимость продукта – 14% годовых;

- максимальный срок для оплаты – 30 лет;

- для оформления потребуется оригинал сертификата и письменное согласие ПФР.

Какие банки принимают материнский капитал как первоначальный взнос

Программа мат капитала в 2017 году подразумевает получение и использование социальной поддержки, которая выдается за рождение второго ребенка. Семейный сертификат выдается в Пенсионном фонде России в соответствии с Федеральным законом.Право получить маткапитал имеет родитель малыша.

На финансовом рынке достаточно много предложений, позволяющих реализовать сертификат в качестве первоначального взноса. Банки, работающие с материнским капиталом до 3 лет:

- Альфа банк;

- Банк Открытие;

- Возрождение;

- Доминанта;

- Снежинский;

- Юникредит.

Регламентирует перечисление денежных средств Федеральный закон о дополнительной социальной поддержки граждан. ФЗ говорит об использовании средств из материнского капитала по целевому назначению. Перечисление доступно уже после рождения ребенка и получения сертификата, не дожидаясь возраста трех лет.

В какой срок Пенсионный Фонд перечисляет материнский капитал в банк

Действующее законодательство обязывает Пенсионный фонд рассматривает заявление от заявителя в течение 10 дней, после чего направлять уведомление с решением.

Перечисление при удовлетворении требований происходит в течение месяца. Ранее этот срок устанавливался в пределах трех месяцев.

Кредит в банке под материнский капитал

Кредит в банке под материнский капитал – это возможность приобрести недвижимость с поддержкой государства, не откладывая первоначальный взнос. Вложить деньги в столь нестабильное время лучше именно в имущество. Так можно спасти средства от инфляции.

Кредитные учреждения дают кредиты после предоставления определенного пакета документов:

- паспорт заявителя и супруги;

- свидетельство о рождении детей;

- материнский сертификат;

- справки, подтверждающие доходность;

- справки, подтверждающие трудоустройство;

- правоустанавливающие документы на недвижимость продавца;

- иные документы.

Оплатить кредит всегда можно досрочно без уплаты штрафных санкций. Воспользоваться материнским капиталом можно следующим образом:

- клиент выбирает предложение между финансовыми учреждениями, выдающими кредиты;

- банк даст справку о наличии задолженности или о сумме первоначального взноса;

- клиент обращается в территориальное отделение Пенсионного фонда и предоставляет полный пакет документов и заявление установленного образца;

- после рассмотрения ПФР высылает уведомление, после чего пересылает денежные средства кредитору;

- после проведения платежа, банк выдает справку о списании средств, которую нужно предоставить в Пенсионный фонд России.

Как узнать перевели ли материнский капитал в банк

Узнать об этом легко. Можно даже не выходя из дома. Достаточно зайти на портал Госуслуг или Пенсионного фонда, заполнить необходимые сведения.

Затем перейти на вкладку запроса услуг и просмотра статуса заявления. Как только денежные средства будут перечислены, статус поменяется на исполнено.

Когда пенсионный фонд перечисляет материнский капитал в банк

Денежные средства от Пенсионного фонда перечисляются по закону в срок, не превышающий месяца после получения уведомления об удовлетворении требований.

Заявление на перечисление денежных средств рассматривается еще 10 дней.

Материнский капитал под проценты в банк

Да данный момент такой вопрос обсуждается в правительстве. Но по факту, принят не будет. Ведь если проценты будут начисляться на сумму остатка, то это дополнительный доход, который граждане могут потратить на собственные нужды.

А вот отследить целенаправленность этих средств государство не сможет. Возможно принят закон не будет и в связи с отсутствием достаточного финансирования. Ведь более 4 миллионов семей еще не определились с целевым назначением государственного пособия.

Банки, обналичивающие материнский капитал

Обналичить материнский капитал невозможно. В 2017 году стала доступа такая возможность, но в сумме, не превышающей 25 000 рублей.

Большую сумму по закону невозможно обналичить. Случаются и мошеннические схемы, но за них может наступить уголовная ответственность.

На данный момент обналичку делает:

- Сбербанк;

- Банк Москвы;

- ВТБ24.

Сколько берет банк за материнский капитал

Банковское учреждение не получает средств из данного бюджета. Оплата комиссионных и иных расходных операций производится из средств федерального бюджета и возмещается Центробанком.

Часто задаваемые вопросы

Многие граждане задаются дополнительными вопросами касаемо материнского капитала. Именно поэтому, стоит рассмотреть часто задаваемые вопросы заблаговременно:

- Как получить деньги под залог материнского сертификата? Получить под залог деньги не получится. Единственное, можно получить часть средств в размере 25 000 рублей на законных основаниях, придя в отделение Пенсионного Фонда и написав соответствующее заявление;

- Как получить 25000 с материнского капитала? Необходимо прийти в отделение и написать заявление с просьбой предоставления данной суммы;

- Какие сейчас условия для получения материнского капитала раньше 3-летия ребенка? Условие здесь одно – направление на улучшение жилищных условий, в том числе и оплата ипотечного кредитования;

- Условия погашения ипотеки материнским капиталом. Для начала – это должно быть достаточное количество средств на счету, а также наличие лицензии банка на осуществление такого рода деятельности;

- Какие нужны документы для получения регионального материнского капитала. В каждом конкретном регионе документация различна. Чаще всего, это свидетельство о рождении/браке/разводе, паспорта всех родителей, справка из роддома;

- Получение маткапитала на улучшение жилищных условий. Предполагает обращение в Пенсионный фонд РФ с заявлением установленного образца и предоставлением полного пакета документов, в том числе и из кредитного учреждения.

Получить ипотечное кредитование – самый сложный процесс. А вот погасить займ с помощью материнского капитала не предполагает особых сложностей.

Читайте также: