Входит ли бюджет пенсионного фонда в состав федерального бюджета

Собственные обязательства перед гражданами Российской Федерации Пенсионный фонд России (ПФР) исполняет посредством денег, которые имеются в бюджете данной государственной структуры. По этой причине процессы, связанные с формированием и расходованием бюджета ПФР, считаются самыми значимыми процедурами в его деятельности.

Как формируется бюджет Пенсионного фонда

Бесплатно по России

Бюджет фонда согласуется в высших законодательных органах государственной власти.

Алгоритм следующий:

- Направление подготовленного проекта в Государственную Думу Федерального Собрания России.

- Рассмотрение проекта Госдумой Российской Федерации.

- Издание законопроекта «О бюджете Пенсионного фонда РФ на …» (в случае принятия проекта). Изданный закон включает в себя основные статьи и дополнения.

- Утверждение законопроекта Советом Федерации (Верхняя парламентская палата РФ). Лишь после этого закон начинает действовать.

Тексты всех одобренных законопроектов размещены в публичном доступе. Найти их можно как на веб-портале фонда, так и на интернет-сайте Госдумы. Любой человек может прочитать их.

Если после формирования бюджета его нужно изменить (подобное происходит достаточно часто, к примеру, во время финансового кризиса), в Государственную Думу отправляется проект спланированных корректив. После этого производится внесение корректив в изданный законопроект (по вышеописанному алгоритму).

Что говорит закон о бюджете ПФР РФ

Основной закон, регламентирующий порядок формирования ПФР в 2019 году – ФЗ номер 363 от 5 декабря 2017 г. «О бюджете ПФР на 2019 г.». В него входит 8 статей:

- Ключевые характеристики бюджета ПФР на 2019 г. и на плановый период 2020-2021 гг.

- Основные администраторы доходов бюджета ПФР и основные администраторы источников финансирования дефицита бюджета ПФР.

- Внутренние финансовые источники для бюджета фонда.

- Бюджетные ассигнования бюджета фонда на 2019 г. и на плановый период 2020-2021 гг.

- Межбюджетные трансферты в ПФР.

- Особенности применения бюджетных ассигнований по обеспечению работы ПФР.

- Особенности применения бюджетных ассигнований бюджета ПФР в области социальной политики.

- Особенности реализации бюджетных средств фонда в 2019 г.

Доходы

Формирование бюджета фонда осуществляется благодаря:

- взносам по страхованию;

- деньгам из государственной казны;

- пеням и другим денежным санкциям;

- прибыли от распределения (вложения) временно свободных финансов обязательного пенсионного страхования (ОПС);

- добровольным взносам физлиц и фирм, которые уплачивают их не в качестве страхователей либо застрахованных граждан;

- деньгам из резервного фонда;

- денежным суммам, сформированным из накоплений застрахованных граждан, которым полагается срочная пенсия;

- другим источникам, которые не запрещены законами РФ.

Страховые взносы по ОПС

Фирмы-наниматели – основные участники ОПС РФ. Взносы на ОПС, уплачиваемые ими в фонд с зарплат и других вознаграждений сотрудников, формируют пенсионное обеспечение граждан и позволяют выплачивать пенсии тем, кто уже достиг пожилого возраста.

ПФР считается администратором взносов на ОПС и ОМС. Плательщиками взносов по страхованию считаются:

- граждане, которые производят выплаты и предоставляют другие вознаграждения физлицам;

- компании;

- ИП;

- физлица, которые не являются ИП;

- самозанятые граждане (работники адвокатур, нотариальных контор, которые занимаются частной практикой, а также арбитражные управляющие).

Трансферты из федерального бюджета

Трансферт – это перевод средств из одного бюджета в другой. Трансферты в ПФР из государственной казны предназначены для:

- возмещения затрат, связанных с исполнением задач общенационального значения, когда своих средств ПФР не хватает;

- устранения горизонтальных диспропорций между бюджетами. Трансферты способствуют разрешению определенных социальных проблем, возникающих при финансовых спадах в субъектах РФ;

- усиления налогового потенциала субъектов РФ.

Можно выделить 3 типа межбюджетных трансфертов:

- Бюджетный кредит. Особенный тип материального обеспечения затрат бюджета, при котором деньги предоставляются ПФР на возмездной основе.

- Дотация. Государственные деньги, выделяемые безвозмездно и безвозвратно. Предоставление дотации осуществляется лишь в том случае, если средств бюджета ПФР не хватает для выполнения функций данной государственной структуры.

- Субвенция. Государственные деньги, предоставляемые ПФР на выполнение каких-то конкретных задач. Обычно субвенции предоставляются при внедрении определенных государственных программ.

- Субсидия. Деньги, предоставляемые бюджету ПФР на условиях долевого финансирования целевых расходов.

Дотации, субвенции и субсидии характеризуются безвозмездностью и безвозвратностью. Отличие субсидий и субвенций от дотаций заключается в их целевой направленности. Субвенции и субсидии разграничены по объемам финансирования.

Расходы

Бюджетные средства фонда позволяют данной государственной структуре:

- выплачивать страховое пенсионное обеспечение;

- осуществлять социальные выплаты. Здесь имеются в виду доплаты льготникам, выплаты по уходу за лицами с инвалидностью и неработоспособными россиянами, компенсационные выплаты гражданам, проживающим в северных регионах, вложения в разные региональные программы;

- выполнять другие функции и операции, которые связаны с перемещением пенсионных начислений (со счетов ПФР на балансы негосударственных фондов, УК);

- выплачивать государственное пенсионное обеспечение (выплаты определенным группам россиян за выслугу лет – госслужащие, военнослужащие, космонавты, летчики-испытатели). Также сюда относятся компенсационные выплаты гражданам, которые пострадали при выполнении воинского долга;

- расходовать деньги по программе маткапитала.

Бюджет 2019 года

Глава РФ Владимир Путин 28.11.2018 утвердил законопроект о бюджете фонда на 2019 г. Доходы фонда в 2019 г. будут равны 8.612 триллионам рублей, расходы – 8.635 триллионам рублей, что превышает показатели 2018 г. на 358.2 миллиарда рублей по доходам и на 115.9 миллиарда рублей по расходам. Соответственно с законопроектом, тариф взносов по страхованию в 2019 г. будет равен 22 процентам в пределах облагаемой взносами базы и 10 процентам сверх нее.

Дефицит бюджетных средств фонда будет равен 23 миллиардам рублей. Как было отмечено в заключении профильного комитета по социальной политике, выпадающие доходы будут компенсированы благодаря межбюджетным трансфертам, поступающим из государственной казны. В 2019 г. объем подобных межбюджетных трансфертов составит 54.6 миллиардов рублей.

Для материального обеспечения выплаты пенсий, пособий и иных социальных выплат запланировано провести межбюджетных трансфертов из казны на 3.3 триллиона рублей.

К сожалению, дефицит бюджетных средств – гораздо более частая ситуация, нежели профицит. Так дело обстоит не только в России, но и в большей части других стран. Обычно профицит достигается при экономической ситуации, которая близка к идеальной, что, разумеется, происходит нечасто.

Бюджет Пенсионного фонда России — это денежные средства, являющиеся государственной собственностью, не подлежащие к изъятию и не входящие в состав иных бюджетов, направленные на пенсионное обеспечение граждан России. На финансовый год, в том числе и на 2017 год, учитывая баланс доходов и расходов, бюджет составляется Правлением ПФР и при формировании его на будущий год, определяется норматив оборотных денежных средств.

Формируется за счет:

- страховых взносов;

- федеральных бюджетных средств;

- пенсионных накоплений;

- доходов от размещения свободных средств.

Также, бюджет Пенсионного фонда является консолидированным, то есть объединяющим в себе все бюджеты областей, районов и городов России.

За счет чего формируется бюджет ПФР?

Формирование бюджета ПФР, согласно пункту 1 статьи 17 закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» происходит за счет:

- средств государственного бюджета;

- страховых взносов работодателей;

- пеней и других денежных санкций;

- прибыли от инвестирования временно свободных средств ОПС;

- самостоятельных взносов физических и юридических лиц на добровольной основе;

- резервных средств на выплату накопительной пенсии;

- накопленных средств назначенных для выплаты срочной пенсии застрахованному лицу;

- других источников, разрешенных законодательством РФ.

Сформированные денежные средства обязательного пенсионного страхования, хранятся на счетах территориального отдела Федерального казначейства в подразделениях Центробанка России, для учета операций с денежными средствами бюджета Пенсионного фонда.

Плательщики страховых взносов

Страховые взносы уплачиваются в Пенсионный фонд плательщиками (обычно страхователями), в денежном и натуральном эквивалентах в пользу работников, имеющих право на государственное пенсионное обеспечение. Плательщиками могут быть:

- Юридические лица (работодатели в России и иных государствах, а так же их филиалы).

- Иностранные предприятия, ведущие деятельность в России.

- Индивидуальные предприниматели и граждане, занимающиеся традиционными промыслами, ремеслом, художеством.

- Крестьяне и фермеры (имеющие собственное хозяйство).

- Индивидуальные предприниматели, проживающие в России, независимо от гражданства, оформляющие трудоустройство по договору.

- Граждане, официально трудоустроенные по договорам, получающие вознаграждения.

Платежные поручения на перечисление страховых взносов и на выплату зарплаты, работодатели должны представлять одновременно. Если срок уплаты истек, то не предоставленная сумма считается недоимкой (выявленной суммой задолженности), которая будет взыскана с учетом пени, за каждый день просрочки.

Межбюджетные трансферты из федерального бюджета

Согласно пункту 2 статьи 17 закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», в состав средств государственного бюджета входят межбюджетные трансферты, как финансовая помощь бюджетам ПФР субъектов России:

- на материальное обеспечение валоризации (повышения) пенсионного капитала;

- на компенсацию недостающих доходов бюджету ПФР (из-за понижения тарифов на взносы);

- на покрытие расходов на выплату страховой пенсии, при зачете в стаж следующих периодов: призывная военная служба, отпуск по уходу за ребенком, ухода за инвалидом, пребывание с супругами по месту службы;

- на осуществление прав отдельных категорий граждан на установление страховых пенсий, в соответствии с законом от 06.2011 № 126-ФЗ«О гарантиях пенсионного обеспечения для отдельных категорий граждан»;

- на обязательное пенсионное страхование (в том числе для назначения досрочной пенсии);

- на материальное обеспечение выплат социального пособия для погребения умерших, получавших страховую пенсию.

Средства из бюджета рассчитываются и распределяются в порядке, установленном законом от 21.03.2005 N 18-ФЗ «О средствах федерального бюджета».

Также на выплату государственных пенсий по выслуге лет и по другим основаниям, а также на выплату отдельным категориям граждан ЕДВ, ДЕМО, пособия на погребения и другие пособия средства поступают в ПФР за счет межбюджетных трансфертов из федерального бюджета. Устанавливаются они и распределяются на основании Федерального закона «О бюджете Пенсионного фонда РФ», принимаемого каждый год.

Расходы Пенсионного фонда РФ

Расходы средств бюджета Пенсионного фонда РФ при исполнении возложенных на него функций осуществляются за счет средств государственного бюджета и компенсируются в случаях неуплаты страховых взносов плательщиками или дефицита бюджета на очередной финансовый год.

Расходы бюджета ПФР реализуются на основании сведений о численности получателей установленных видов пенсий и их размеров, а расходы на выплату страховых пенсий, финансируемых за счет страховых платежей, осуществляются с учетом положений закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Выплата и доставка страховых пенсий

В соответствии со ст. 18 закона № 167-ФЗ от 15.12.2001 «Об обязательном пенсионном страховании в РФ» средства из бюджета ПФР направляются на:

- выплату согласно законодательству РФ и международным договорам РФ страхового обеспечения по ОПС, перевод денежных средств в сумме, равнозначной сумме пенсионных накоплений застрахованного лица, в выбранный им НПФ для формирования накопительной пенсии;

- доставку пенсий, назначенных со средств бюджета ПФР;

- финансовое содержание и материальное и техническое обеспечение текущей деятельности страховщика;

- оплату гарантированных взносов в фонд на основании закона от 12.2013 № 422-ФЗ;

- другие цели, согласно законодательству РФ по обязательному пенсионному страхованию.

Не предусмотренные бюджетом ПФР расходы на текущий год, могут реализовываться строго после внесения изменений в этот бюджет, в установленном порядке.

Федеральный закон о бюджете Пенсионного фонда

Ежегодно, начиная с 1992 года, Правительство РФ издает Федеральные законы на будущий год, а также планирование на два последующих года (плановый период), после чего издается Федеральный закон об исполнении бюджета за отчетный финансовый год.

В конце 2015 года, Президентом России был подписан Федеральный закон от 14.12.2015 № 364-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2016 год», который определяет основные источники финансирования дефицита и устанавливает главных администраторов доходов бюджета ПФР. В данном законе учтены расходы на выплату пенсий, социальных пособий и семейного (материнского) капитала. В общем, планируемый объем расходов составлял примерно 7,7 миллиардов рублей.

Дефицит в 2015 и 2016 году

Очевидно, что с каждым годом, доходов Пенсионного фонда от страховых платежей не хватает на покрытие его расходов, поэтому для выплаты пенсий гражданам бюджету Фонда необходимы дотации из государственной казны.

-

В 2016 году дефицит бюджета составляет около 0,8 триллионов рублей.

В соответствии с нынешней ситуацией, важно отметить, что основной проблемой дефицита бюджета ПФР, является его значительный ежегодный рост. Для решения данной проблемы Министерством Финансов было предложено увеличение пенсионного возраста и сокращение выплаты пенсии (для работающего населения), однако такую попытку сэкономить государство на данный момент не поддержало.

Государство Российской Федерации нашло решении в создании резерва бюджета ПФР, поскольку это обеспечит финансовую стабильность системы ОПС. Порядок формирования и расходования средств этого резерва определяется законодательством, согласно статье 19 закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Прогноз расходования средств на 2017 год

Проект государственного бюджета на 2015-2017 годы формировался с учетом программы государственного софинансирования пенсионных накоплений, реализуемая в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений». Такая программа предусматривает софинансирование за счет средств ФНБ, передаваемых в бюджет ПФР в пользу застрахованного гражданина, который выплачивал дополнительные страховые платежи на накопительную пенсию. Соответственно, в зависимости от заинтересованности населения в добровольном пенсионном страховании и к программе софинансирования, объем ассигнований государственного бюджета значительно увеличится.

Ранее планировалось, что дефицит бюджетных средств Пенсионного фонда РФ уже в 2017 году может увеличиться до 1,1 трлн рублей, что на 0,3 трлн больше, чем в 2016 году. Об этом сообщал Антон Дроздов в ходе экономического форума, который был проведен в СПб.

Долгосрочно низкая зависимость от финансовой помощи из федерального бюджета до сих пор является актуальной задачей государства, таким образом, дальнейшие меры будут направлены на обеспечение устойчивого баланса в бюджете Пенсионного фонда Российской Федерации.

Заключение

По предварительным прогнозам, бюджет Пенсионного фонда Российской Федерации будет все больше нуждаться в поддержке от государства, и его дефицит будет набирать обороты. Такой неблагоприятный прогноз обусловлен ухудшением экономической обстановки в стране, снижения стоимости рубля, созданием новой пенсионной реформы и другими факторами.

Государство пытается усиленно стимулировать граждан к добровольному и самостоятельному увеличению пенсионного возраста, взамен предлагая увеличение накопительной и страховой пенсии и возможность государственного софинансирования накопительной пенсии, на выгодных для гражданина условиях.

Политика государства в ежегодном сбалансировании бюджета Пенсионного фонда эффективно помогает избежать большего уровня дефицита и предугадывает возможные неблагоприятные ситуации.

Пенсионный фонд России (ПФР) – значимый социальный институт страны, который выплачивает страховые, накопительные и другие виды пенсий, а также выдает сертификаты на материнский капитал, реализует соцвыплаты ветеранам и инвалидам, оказывает адресную помощь пенсионерам и софинансирует соцпрограммы субъектов РФ и так далее.

Все эти направления требуют значительных финансовых ресурсов. Страховых платежей работающего населения и продажи собственных активов фонда для реализации задач ПФР не хватает. В итоге одним из основных источников доходов является трансферт из федбюджета.

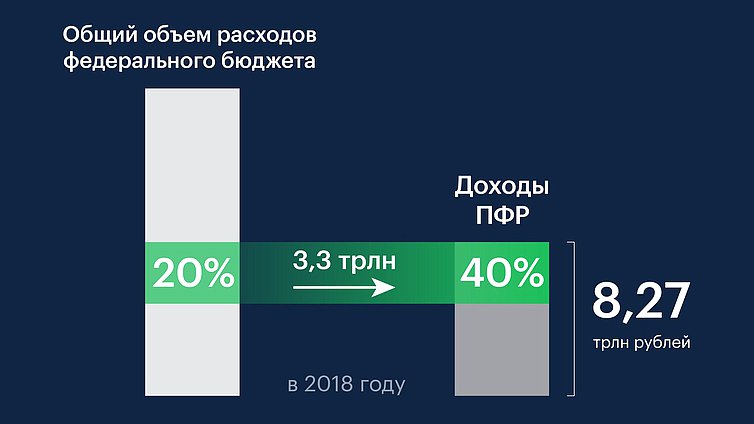

В 2018 году доходы фонда составляют 8,27 трлн рублей. 40% из них — 3,28 трлн — это трансферт из федерального бюджета.

По словам Председателя Правления ПФР Антона Дроздова, большая часть из этих денег идет на выплаты пенсий, в первую очередь – страховых. «При общих расходах на пенсионное обеспечение 7,2 трлн рублей из федерального бюджета на это выделяется 2,4 трлн рублей», — сообщил он.

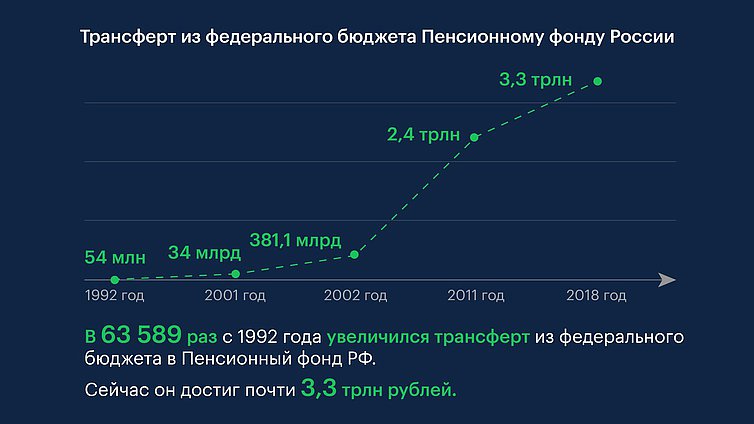

Трансферт из федерального бюджета Пенсионному фонду России начался в 1992 году. Увеличение размера средств, направляемых из федбюджета в ПФР для социальных выплат, пенсий, адресной помощи пенсионерам, значительно ускорилось еще с 2001 года. Как прогнозируют эксперты, такая тенденция сохранится.

Несмотря на это, в 2018 году общий дефицит бюджета Пенсионного фонда составляет 265,5 млрд рублей.

При сохранении демографических тенденций социальные взносы все в меньшем объеме будут обеспечивать выплату пенсий.

«Если не принять никаких мер по совершенствованию пенсионной системы, трансферт на выплату пенсий неизбежно будет увеличиваться, то есть будет увеличиваться дефицит бюджета Пенсионного фонда. При этом пенсии будут расти гораздо более низкими темпами (не выше инфляции), и их покупательная способность будет постоянно снижаться», — уверен Председатель Правления ПФР.

В период 2024–2026 годов поддержание пенсий на текущем уровне с возможностью ее пересчета только в пределах инфляции потребует увеличения трансферта из федерального бюджета Пенсионному фонду Российской Федерации не менее чем до 5 трлн рублей, считают эксперты.

Как пояснила Первый заместитель Председателя Комитета по бюджету и налогам Ирина Гусева

Гусева

Ирина Михайловна Депутат Государственной Думы избран по избирательному округу 0084 (Волжский – Волгоградская область) , целью совершенствования пенсионной системы является в том числе и то, чтобы бюджет Пенсионного фонда РФ стал самодостаточным и не требовал таких вливаний из федерального бюджета.

Напомним, что парламентско-общественные слушания по совершенствованию пенсионной системы состоятся в Государственной Думе 21 августа. Предложение о проведении этих слушаний поддержали руководители всех фракций ГД. «Более половины участников обсуждения будут представлены членами общественных организаций, экспертами, членами деловых сообществ, представителями субъектов Российской Федерации», — отмечал Председатель ГД Вячеслав Володин

Ранее в ходе парламентских слушаний в ГД обсуждались правовые и социальные аспекты устойчивого развития сельских территорий, вопросы реновации, эксперимент по введению курортного сбора и защита прав участников долевого строительства, а также вопросы цифровой экономики и основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов, господдержки малого и среднего предпринимательства, законодательного обеспечения перехода к новым формам финансирования жилищного строительства и другие темы.

Денежные средства, которые являются государственной собственностью, никаким образом не доступные к изъятию и не входящие в число каких-либо иных бюджетов, направленные на одну цель - пенсионное обеспечение российских граждан. Это определение бюджета Пенсионного фонда. Он рассчитывается на каждый год правлением ПФР с обязательным учетом баланса доходов и расходов.

Формируется такой бюджет за счет страховых пенсионных взносов гражданского населения, денег из федерального бюджета, прибыли от размещения свободных финансов государством. По своей сути, в РФ бюджет Пенсионного фонда консолидированный. Иными словами, объединяющий в себе все местные и региональные средства.

За счет чего он образуется?

Бюджет Пенсионного фонда РФ формируется согласно законодательному акту - п. 1 ст. 17 ФЗ № 197 "Об обязательном пенсионном страховании". В частности, здесь сказано, что его составляет следующие компоненты:

- Государственные бюджетные средства.

- Страховые взносы, отчисляемые работодателями.

- Пени и иные денежные санкции, взимаемые с населения.

- Прибыль от инвестирования временно свободных денег ОПС.

- Резервные средства, направленные на выплату накопительной части пенсии.

- Накопленные средства, что предназначены для выплат срочных пенсий застрахованным лицам.

- Иные источники пополнения, допустимые согласно законодательству РФ.

Где он размещается?

Сформированные накопления бюджета Пенсионного фонда находятся на счетах территориальных подразделений Федерального казначейства, в подразделениях российского ЦБ. Это необходимо для прозрачного учета операций с денежными ресурсами в пределах ПФР.

Кто его формирует?

Бюджет Пенсионного фонда РФ формируют, в основном, плательщики-страхователи. Они отправляют взнос (в денежном и натуральном эквиваленте) в пользу собственных работников, имеющих право на пенсионное государственное обеспечение.

Такими плательщиками выступают следующие лица:

- Организации (юридические лица), представленные как в России, так и в иных странах (филиалы компаний).

- Иностранные предприятия и их филиалы, подразделения, расположенные на территории РФ.

- ИП.

- Граждане, работающие на себя, занимающиеся искусством, промыслами, художеством и иными разновидностями индивидуальной деятельности.

- Фермеры, ведущие собственное хозяйство.

- Официально трудоустроенные граждане (по трудовому договору).

Страховые пенсионные взносы, таким образом, начисляются на все разновидности оплаты труда гражданина. К их числу относится и вознаграждение по гражданско-правовым договорам - авторским и подряда.

Что такое межбюджетные трансферты?

Для бюджета Пенсионного фонд Российской Федерации характерно и такое явление, как межбюджетные трансферты. Что тут имеется ввиду? Это денежная помощь бюджетам ПФР субъектов федерации.

Такие трансферты регулируются п. 2 ст. 17 ФЗ № 167 "О пенсионном обязательном страховании" (2001). Подобная помощь может быть направлена на следующее:

- Материальное обеспечение повышения пенсионных капиталов.

- Компенсация недостающих доходов бюджета Фонда пенсионного страхования.

- Покрытие расходов на выплаты страховых пенсий в случае зачета в трудовой стаж гражданина следующих периодов: военная служба, уход за малолетним ребенком, инвалидом, пребывание с супругом по месту его военной службы.

- На пенсионное обязательное страхование - в случаях назначения досрочных пенсий.

- На материальное обеспечение выплат социальных пособий на погребение умерших, кто при жизни получал страховую пенсию.

Средства из бюджета тут будут рассчитываться и распределяться в порядке, предусмотренном ФЗ № 18 "О средствах федерального бюджета" (2005 г.).

Рассмотрение и принятие

Бюджет ПФР предварительно согласуют в высших законодательных российских органах в следующем порядке:

- Предварительный проект бюджета ПФР отправляется на рассмотрение Государственной думой.

- Если депутаты одобряют проект, происходит его принятие. Издается закон "О бюджете ПФР на . год".

- Затем закон рассматривается Советом Федерации (верхней палатой российского парламента). Если он его одобрит, то бюджет Пенсионного фонда вступит в силу.

Надо отметить, что подобный закон - открытый документ. Это значит, что с его текстом, расчетами и положениями может ознакомиться каждый желающий. Его размещают на официальном сайте Госдумы и ПФР.

В том случае, когда бюджет уже принят, но в него необходимо внести какие-либо важные поправки, например, по причине изменившихся экономических обстоятельств, в Госдуму направляется проект с необходимыми изменениями. Они вносятся в утвержденный бюджет согласно тому же порядку, что представлен выше.

Доходы фонда

Разберем, что составляет доходы бюджета Пенсионного фонда РФ:

- Перевод работодателями страховых взносов за своих сотрудников и подрядчиков. Как показывает статистика, это более половины всех отчислений в бюджет ПФР.

- Денежные средства из федерального бюджета. Они направляются на конкретные цели. Первая - повышение величины страховых пенсий (за счет индексации и валоризации), финансирование группы льготных пенсий (по большей части, досрочных). Вторая - покрытие расходов, связанных с оказанием социальной поддержки населению. Это средства на пособия по инвалидности, материнский капитал, всевозможные доплаты к пенсиям и пр.

- Создание пенсионных накоплений гражданами самостоятельно. Путем внесения добровольных взносов, сотрудничества с управляющими компаниями, НПФ, через Центробанк.

Расходы фонда

Что касается расхода средств бюджета Пенсионного фонда, то он происходит за счет ресурсов госбюджета. Компенсируется в случае неуплаты плательщиками страховых взносов или же бюджетного дефицита на очередной финансовый год. Нужно отметить, что за нецелевое распределение и расходование бюджета ПФР установлена ответственность по российскому законодательству.

Расходы бюджета отечественного пенсионного фонда реализуются на основе сведений о получателях, установленных в РФ видов пенсий и размерах данных выплат.

Что касается расходов на выплату страховых пенсий, которые финансируются за счет страховых платежей, то это осуществляется на основании ФЗ № 400 "О страховых пенсиях" (2013 г.).

Основные статьи расходов

Рассмотрим, на что конкретно расходуются средства из сформированного бюджета ПФР:

- Выплаты страховых пенсий. Это самая значительная расходная статья. Выплаты занимают более 3/4 всех расходов на каждый год.

- Социальные пособия. Тут имеются в виду различные доплаты и надбавки льготным категориям граждан, выплата пособий по уходу за инвалидами и нетрудоспособными людьми, компенсации россиянам, проживающим на Крайнем Севере и местностях, к нему приравненных, финансирование разнообразных региональных государственных программ и пр.

- Выполнение функций фонда. В частности, расходы, связанные с перемещением средств. Это перевод пенсионных накоплений со счетов ПФР на балансы негосударственных ПФ, управляющих компаний и пр.

- Выплата государственных пенсий. Они положены определенным гражданам за выслугу лет. В первую очередь бывшим военнослужащим, летчикам-испытателям, космонавтам, чиновникам. Также сюда относится выплата компенсаций гражданам за вред, причиненный их здоровью во время исполнения служебных обязанностей.

- Расходы, связанные с выплатой средств по государственной программе "Материнский капитал".

Выплата пенсий

Как происходит исполнение бюджета Пенсионного фонда РФ? В соответствии со ст. 18 ФЗ № 167 "О пенсионном обязательном страховании" (2001 г.). Средства направляются на:

- Выплату (по российскому законодательству и международным соглашениям) страховых обеспечений по ОПС. Перевод денежных сумм в величине, равной величине пенсионных накоплений застрахованного гражданина, в выбранный им НПФ (для создания накопительной пенсионной части).

- Доставку пенсий, назначенных со средств бюджета ПФР.

- Финансовое содержание, техническое, материальное обеспечение работы страховщика.

- Оплату гарантированных взносов (основанием выступает ФЗ № 442, принятый в 2013-м).

- Другие цели, согласно российскому законодательству относящиеся к пенсионному страхованию.

Соотношение расходов и доходов

Пенсионный фонд старается строить свою деятельность так, чтобы его расходы не превышали доходы, чтобы не выходить за рамки вверенного ему бюджета.

Последний финансовый дефицит ПФР наблюдался в 2015 году. Он был связан с переводом гражданами своих накоплений с баланса ПФР на счета различных негосударственных фондов. Поэтому дефицит по своей сути был чисто техническим, не являлся признаком финансовых проблем в этом ведомстве.

Такие переводы средств осуществляются и по сей день. В чем тут суть? Перевод по факту проходит не с баланса бюджета фонда, а со счетов тех управляющих компаний, которым ПФР передает право на распоряжение некоторой частью взносов, отправляемых гражданами на накопительную часть своей будущей пенсии.

Поэтому подобные пенсионные накопления (их общая сумма превышает 2 трлн рублей), что находятся во временном пользовании управляющей организации, не отображаются в доходных статьях бюджета ПФР. В то время как средства, что передаются управляющими компаниями по заявлению граждан в НПФ, все равно вносятся в статью расходов. Такое положение дел и создает ситуацию технического дефицита бюджета. Он, конечно, никоим образом не влияет на платежеспособность Пенсионного фонда.

На случай, если будет наблюдаться реальный дефицит средств, он будет перекрыт за счет переходящих средств бюджета Пенсионного фонда РФ. Это своего рода излишки, которые откладываются как раз-таки на подобные случаи.

Если же дефицит достигнет внушительных цифр, ПФР будет вынужден обратиться к Правительству РФ для получения дополнительных денежных средств из федерального бюджета.

Бюджет ПФР формируется в основном за счет страховых взносов, направляемых работодателями, поступлений из госбюджета. Главные статьи расходов тут - страховые пенсии, социальные пособия. Принимает и утверждает этот бюджет парламент РФ.

Бюджет – это план, роспись денежных доходов и расходов на определенный срок. Бюджет Пенсионного фонда Российской Федерации и отчет о его исполнении утверждаются ежегодно по представлению Правительства Российской Федерации. Бюджет Пенсионного фонда Российской Федерации формируется за счет:

· средств федерального бюджета;

· сумм пеней и иных финансовых санкций за несвоевременную уплату страховых взносов;

· средств от Министерства по труду и других министерств на выплату досрочных пенсий и дополнительного пенсионного обеспечения;

· доходов от инвестирования (размещения) временно свободных средств обязательного пенсионного страхования;

· добровольных взносов физических лиц и организаций.

До 2000 года финансирование выплаты пенсий производилось за счет двух источников:

· страховых взносов (пенсии застрахованным лицам и их семьям), которые зачислялись полностью в бюджет ПФР;

· ассигнования из федерального бюджета (пенсии военнослужащим и их семьям, социальные пенсии и т.д.).

В 2001 году пенсии застрахованным лицам и их семьям выплачивались за счет единого социального налога, равного страховым взносам, взимаемым в федеральный бюджет, который передавался затем в полном объеме в бюджет Пенсионного фонда.

С 2002 года обязательные пенсионные платежи делятся на две равные части. Одна часть зачисляется в федеральный бюджет, а вторая (страховые взносы) зачисляется в бюджет Пенсионного фонда. Первая часть, зачисляемая в федеральный бюджет, затем направляется по мере потребности (на основании заявки ПФР) в бюджет Пенсионного фонда для выплаты базовой части трудовых пенсий и пенсий по государственному пенсионному страхованию.

В результате пенсионной реформы, которая началась в 2002 году, в «распределительной» пенсионной системе Российской Федерации появились условно-накопительная (страховая часть трудовой пенсии) и накопительная части.

До 2002 года средства, уплачиваемые работодателями в Пенсионный Фонд Российской Федерации за работающих граждан, выплачивались в виде пенсионных выплат пенсионерам. Начиная с 2002 года страховые взносы работодателей, идущие на формирование накопительной части трудовой пенсии работников, накапливаются, приумножаются за счет инвестиционного дохода и, по достижении этими работниками пенсионного возраста, будут выплачиваться им в виде пожизненной пенсии. Бюджет ПФР и смета расходов, а также отчеты об их исполнении составляются Правлением фонда. Бюджет утверждается законодательным органом. В законе о бюджете ПФР утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов – по направлениям. Средства бюджета Пенсионного фонда Российской Федерации являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат. Бюджет Пенсионного фонда Российской Федерации составляется страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета.

При формировании бюджета Пенсионного фонда Российской Федерации на очередной финансовый год устанавливается норматив оборотных денежных средств. Установление норматива оборотных средств необходимо, в первую очередь, в силу специфики функционирования той части пенсионной системы, которая продолжает работать на распределительной основе, в связи с чем по окончании финансового периода в бюджете ПФР должны быть предусмотрены средства, за счет которых начнется финансирование выплаты пенсий в следующем финансовом периоде. Бюджет Пенсионного фонда Российской Федерации и отчет о его исполнении утверждаются ежегодно по представлению Правительства Российской Федерации федеральными законами в порядке, определяемом Бюджетным кодексом Российской Федерации.

Бюджет Пенсионного фонда Российской Федерации является консолидированным. Положение о том, что бюджет ПФР является консолидированным, означает, что в состав бюджета ПФР входят бюджеты всех его отделений в субъектах РФ. Это означает также, что бюджеты отделений ПФР в субъектах РФ являются составной частью консолидированного бюджета ПФР в целом как бюджета государственного внебюджетного фонда РФ и не являются бюджетами территориальных внебюджетных фондов. В связи с этим на бюджеты отделений ПФР в субъектах РФ не распространяются положения Бюджетного кодекса о том, что проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов РФ на рассмотрение законодательных

(представительных) органов субъектов РФ одновременно с представлением проектов законов субъектов РФ о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов РФ о бюджете на очередной финансовый год.

В составе бюджета Пенсионного фонда Российской Федерации отдельно учитываются суммы страховых взносов на накопительную часть трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета Пенсионного фонда Российской Федерации, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов (ИЛС) и выплатой накопительной части трудовой пенсии.

Особо оговорено, что суммы страховых взносов на накопительную часть трудовой пенсии, средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений, а также расходы бюджета ПФР, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части ИЛС и выплатой накопительной части трудовой пенсии, учитываются в составе бюджета ПФР отдельно. Это связано с тем, что в связи с введением накопительного элемента пенсионная система в Российской Федерации и ее бюджет стали функционировать одновременно и на распределительной (страховая часть трудовой пенсии), и на накопительной основе (накопительная часть трудовой пенсии), что потребовало обособить учет средств накопительной части пенсионной системы.

Денежные средства обязательного пенсионного страхования хранятся на счетах Пенсионного фонда Российской Федерации, открываемых в учреждениях Центрального банка Российской Федерации, а при отсутствии учреждений Центрального банка Российской Федерации – на счетах, открываемых в кредитных организациях, перечень которых на конкурсной основе определяется Правительством Российской Федерации. Плата за банковские услуги по операциям со средствами обязательного пенсионного страхования не взимается.

Предусмотрено, что денежные средства обязательного пенсионного страхования хранятся только в отделениях ЦБР, и только в случае их отсутствия хранение денежных средств обязательного пенсионного страхования может осуществляться в иных кредитных организациях, перечень которых на конкурсной основе определяет Правительство РФ.

России)» (в ред. от 10.01.03) /96/, так и со статьёй 23 закона об основах обязательного социального страхования /66/.

В условиях инфляции пенсии гражданам пересматриваются в сторону повышения также за счет Пенсионного фонда. Пенсионный фонд РФ финансирует различные программы по социальной поддержке инвалидов, пенсионеров, детей. Средства фона идут также на финансирование административной деятельности фонда. Временно свободные средства ПФР могут быть вложены в ценные бумаги.

Рассмотрим структуру доходов бюджета Пенсионного фонда Российской Федерации в соответствии с бюджетной классификацией. Доходы ПФР складываются:

1) из налогов и взносов на социальные нужды;

2) из безвозмездных поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

3) из прочих безвозмездных поступлений.

Налоги и взносы на социальные нужды включают:

1) страховые взносы, в том числе:

· страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии;

· страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии;

· страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии;

· страховые взносы в виде фиксированного платежа, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии;

2) налоги на совокупный доход:

· единый налог, взимаемый в связи с применением упрощенной системы налогообложения;

· единый минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов;

3) задолженность и перерасчеты по отмененным налогам, сборами иным обязательным платежам;

4) доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе:

· доходы от размещения средств бюджетов;

· доходы от размещения средств Пенсионного фонда Российской Федерации, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии;

5) доходы от продажи материальных и нематериальных активов;

6) штрафы, санкции, возмещение ущерба;

7) прочие неналоговые поступления.

Безвозмездные поступления включают:

1) безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов, в том числе:

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации;

· средства, поступающие из федерального бюджета;

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации в соответствии с законодательством Российской Федерации;

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации Федеральной службой по труду и занятости на выплату пенсий, назначенных досрочно гражданам, признанным безработными, пособий;

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации на осуществление ежемесячной денежной выплаты ветеранам;

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации на осуществление ежемесячной денежной выплаты инвалидам;

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации на осуществление ежемесячной денежной выплаты гражданам, подвергшимся воздействию радиации вследствие радиационных аварий и ядерных испытаний;

· средства федерального бюджета, передаваемые Пенсионному фонду Российской Федерации на осуществление ежемесячной выплаты Героям Советского

· Союза, Героям Российской Федерации и полным кавалерам ордена Славы, Героям Социалистического Труда и полным кавалерам ордена Трудовой Славы.

2) прочие безвозмездные поступления.

Итак, если взять основную ставку налога – 20 %, то в настоящее время она делится на две части.

Одна из них (6 %) в полном объеме направляется в федеральный бюджет и служит источником финансирования базовой части трудовых пенсий, пенсий по государственному пенсионному обеспечению, в том числе организацию их доставки, возмещения уплаты страховых взносов за период ухода за ребенком до достижения им возраста 1,5 лет и период прохождения военной службы по призыву. Именно поэтому так велика доля поступления федерального бюджета по ЕСН в составе субвенций от других бюджетов бюджетной системы Российской Федерации.

Вторая часть поступает в Пенсионный фонд и учитывается на индивидуальных счетах застрахованных лиц.

Расходы Пенсионного фонда Российской Федерации включают расходы на:

1) решение общегосударственных вопросов, в том числе международные отношения и международное сотрудничество;

3) социальную политику, в том числе пенсионное обеспечение (обязательное пенсионное страхование):

а) базовую часть трудовой пенсии;

б) страховую часть трудовой пенсии:

· пенсии гражданам, выехавшим на постоянное место жительства за пределы Российской Федерации;

· пенсии, финансируемые за счет средств федерального бюджета;

· пенсии по государственному пенсионному обеспечению, доплаты к пенсиям, дополнительное материальное обеспечение, пособия и компенсации;

· досрочно назначенные пенсии;

· пенсии, назначенные досрочно гражданам, признанным безработными;

· дополнительное пенсионное обеспечение;

· материальное обеспечение сотрудников ядерного оружейного комплекса Российской Федерации;

· доплаты к пенсии членам летных экипажей воздушных судов гражданской авиации;

в) по накопительной составляющей бюджета Пенсионного фонда Российской Федерации:

· обеспечение ведения специальной части индивидуальных лицевых счетов застрахованных лиц, формирования средств пенсионных накоплений;

· выплаты правопреемникам умерших застрахованных лиц;

· средства пенсионных накоплений в негосударственных пенсионных фондах;

4) прикладные научные исследования в области социальной политики;

5) другие вопросы в области социальной политики, в том числе:

· реализацию государственных функций в области социальной политики;

· на мероприятия в области социальной политики;

· оказание социальной помощи:

· оплату стоимости проезда пенсионерам к месту отдыха и обратно один раз в два года.

Структура расходов бюджета Пенсионного фонда Российской Федерации еще раз подчеркивает роль и значение Пенсионного фонда в финансовой системе Российской Федерации.

Срочно?

Закажи у профессионала, через форму заявки

8 (800) 100-77-13 с 7.00 до 22.00

Читайте также: