Изменения в исчислении пенсионных взносов

Изменение 2020 года

Одно из главных изменений по страховым взносам с 2020 года – увеличенные предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (постановление Правительства РФ от 06.11.2019 № 1407):

- 1 292 000 руб. – для взносов на ОПС (было 1 150 000 руб.);

- 912 000 руб. – для взносов на ВНиМ (было 865 000 руб.).

Также изменены ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Надо отметить, что предельную базу по взносам Правительство РФ повышает каждый год, но не по всем видам взносов. И вот, что можно посмотреть в единой таблице в КонсультантПлюс:

Данные о предельной величине базы для начисления страховых взносов на ОПС, ОСС, ОМС с 2010 г. по 2020 г. включительно.

Ставки страховых взносов для работодателей в 2020 году

Прежде в НК РФ было предусмотрено, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 год (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф соответственно – с 30% до 34% (подп. 1 п. 2 ст. 425 НК РФ в ред. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года стали постоянными.

В связи с этим в 2020 году в общем случае применяют такие тарифы взносов (п. 2 ст. 425 НК РФ):

- на ОПС – 22% в рамках предельной величины базы и 10% при ее превышении;

- на ВНиМ – 2,9%;

- на ОМС – 5,1%;

- на травматизм – от 0,2% до 8,5%.

Законом установлены и так называемые повышенные тарифы страховых взносов. Их платят работодатели с вредными (тяжелыми, опасными) условиями труда. Ставки взносов по доп. тарифам 2020 и от чего они зависят есть в КонсультантПлюс:

Платить взносы на ОПС по дополнительным тарифам должны организации, где есть работы с правом на досрочную пенсию из п. п. 1 – 18 ч. 1 ст. 30 Закона N 400-ФЗ. Конкретные наименования работ приведены в специальных списках.

В связи с коронавирусом с 1 апреля 2020 года субъекты малого и среднего предпринимательства (МСП) платят взносы по пониженным тарифам с выплат, превышающих МРОТ (ст. 5 и 6 Федерального закона от 01.04.2020 № 102-ФЗ). Их ставки такие:

- на ОПС – 10%;

- на ОМС – 5%;

- на ВНиМ – 0%.

Соответственно, выплаты, не превышающие 1 МРОТ в месяц, облагают взносами по обычным тарифам.

А вот тариф страховых взносов 2020 на страхование от несчастных случаев на производстве и профзаболеваний просто так в законе не указан. Дело в том, что он зависит от класса профессионального риска по ОКВЭД. Как определить ставку взносов на травматизм, рассказано в КонсультантПлюс:

Тариф взносов на страхование от несчастных случаев зависит от класса профессионального риска, к которому относится ваш основной вид экономической деятельности (ст. 21 Закона № … (смотреть решение полностью).

Кому отменили пониженные ставки по страховым взносам с 2020 года

Как видно, основные ставки страховых взносов на 2020 год не изменились. А вот с пониженными тарифами ситуация иная.

С 2020 года меньше компаний могут применять сниженные тарифы по взносам. Так, не продлили пониженные тарифы для 3-х категорий:

- хозяйственных обществ и партнерств, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

- организаций и ИП, которые заключили соглашения о технико-внедренческой деятельности и производят выплаты сотрудникам, работающим в технико-внедренческих особых экономических зонах или промышленно-производственных особых экономических зонах;

- организаций и предпринимателей, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

С 2020 года эти компании и ИП применяют обычные тарифы по страховым взносам (п. 2 ст. 425 НК РФ).

Кому разрешили применять пониженные ставки с 2020 года

С 2020 года вступили в силу новые льготы по страховым взносам (подп. 16 п. 1 и подп. 7 п. 2 ст. 427 НК РФ).

Так, применять ставку 0% по всем видам взносов до 2027 года включительно могут организации и предприниматели, получившие статус участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые выплачивают доходы членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна.

При этом нулевые ставки можно применять только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Многие считают, что страховые взносы с выплат инвалидам 1, 2 и 3 групп начисляют по пониженным ставкам. Так ли это по закону? Чёткий ответ есть в КонсультантПлюс:

С выплат инвалидам I – III групп начисляйте взносы на ОПС, ОМС и ВНиМ по… (читать полностью).

Грядущий 2021 год станет еще одним этапом пенсионной реформы. О том, как изменится возраст выхода на пенсию, я рассказывала совсем недавно (график повышения пенсионного возраста представлен здесь ).

Но на этом, увы, все новшества не заканчиваются. Изменятся и правила начисления пенсий — и это коснется не только будущих пенсионеров, но и тех, кто уже получает пенсию. Расскажу о трех главных изменениях.

1. Стажа и баллов для пенсии потребуется больше

К сожалению, все чаще люди сталкиваются с этой проблемой: ПФР отказывается назначать человеку страховую пенсию по старости, даже если он достиг нужного пенсионного возраста, но у него не хватает стажа или пенсионных баллов.

В 2021 году эта планка повышается: для страховой пенсии по старости потребуется подтвердить не менее 12 лет стажа и 21 балла. Это касается всех, у кого пенсионный возраст наступает в следующем году.

До конца этого года им стоит посмотреть в своей выписке из ПФР, сколько накопилось на их лицевом счете индивидуальных пенсионных коэффициентов (это официальное название пенсионных баллов).

Если их не хватает до 21-го, до конца года можно уплатить в ПФР добровольные страховые взносы — тогда в следующем году недостающие баллы поступят на счет и отказа в пенсии удастся избежать.

Иначе придется ждать пенсии еще год, как минимум (т. к. добровольные взносы учитываются только в следующем году — см. подробнее здесь ).

2. Пенсионные баллы подорожают, но заработать их станет сложнее

Проект бюджета Пенсионного фонда РФ на 2021 год принят Госдумой в 1-м чтении. Согласно этому документу индексация страховых пенсий с января запланирована на 6,3%.

Это значит, что один пенсионный балл будет стоить 98,86 рублей. А фиксированная выплата (которая добавляется к страховой пенсии) составит 6 044,48 рубля. Таким образом, зная сумму баллов, можно легко посчитать размер своей пенсии после индексации.

Однако тем, кто работает, будет сложнее получить в следующем году на свой лицевой счет хотя бы ту же сумму пенсионных баллов, что и в этом году.

Дело в том, что повышается величина, на основе которой рассчитываются пенсионные баллы (она называется «предельная величина базы для исчисления страховых взносов»).

Согласно проекту, представленному Минфином РФ, в 2021 году эта величина составит 1 465 000 рублей (что почти на 13% больше, чем в 2020 году).

Сумма страховых взносов, поступившая на лицевой счет работника за календарный год, делится на 16% от предельной величины базы на тот же год — и умножается на 10. Получаем сумму пенсионных баллов, заработанных за один год.

Поскольку предельная величина базы используется в формуле в качестве делителя, ее повышение приводит к уменьшению итогового результата.

Иными словами, при том же самом заработке в 2021 году работнику начислят меньше пенсионных баллов, чем в текущем 2020 году — т. е. зарабатывать баллы станет сложнее.

3. Многим нельзя будет перейти на другую пенсию

Нужно учитывать, что в 2021 году повысится возраст не только для назначения пенсии по старости, но и для перехода на другие виды пенсии.

В частности, инвалиды автоматически переводятся на страховую пенсию по старости с момента достижения ими пенсионного возраста.

Но возраст повысился и для них: в 2021 году инвалида переведут на страховую пенсию по старости, если ему исполнится 61,5 год (мужчине) или 56,5 лет (женщине), при условии, что у него будет 12 лет стажа и 21 балл.

В противном случае он так и останется на пенсии по инвалидности. Особенно это невыгодно инвалидам 3-ей группы, так как их пенсия отстает от страховой пенсии по старости, как минимум, на 3 000 рублей (из-за разницы в фиксированной выплате — ст. 16 Закона 400-ФЗ).

Перейти на пенсию супруга в 2021 году, увы, не смогут женщины моложе 56 лет и мужчины моложе 61 года. Причина все та же — повышение пенсионного возраста.

Для перехода на пенсию по потере кормильца (т. е. супруга) пенсионный возраст в 2020 году вырос на 2 года, а в 2021 году он повышается уже на 3 года.

А о том, как перейти на более выгодную пенсию, можно почитать здесь .

С 1 апреля 2020 по 31 декабря 2020 года Федеральный закон от 01.04.2020 № 102-ФЗ установил пониженные страховые тарифы (15%) для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства. Такие льготные тарифы продолжат свое действие с 1 января 2021 года на основании обновленной ст.427 НК РФ.

Разберемся кто и как может применять новые тарифы.

Новые тарифы

Тарифы применяются с 1 апреля 2020 г. в отношении выплат, начисленных в пользу застрахованных лиц (работодателями).

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ (далее — Закон N 209-ФЗ) исчисляют страховые взносы по льготному тарифу только в части выплат, которые по итогам календарного месяца превышают сумму федерального МРОТ на начало года (10% на ОПС, в ФСС — 0%, ОМС — 5%). С суммы выплат равной или менее МРОТ страховые взносы начисляются по общеустановленному тарифу (для работников общий размер тарифа— 30%).

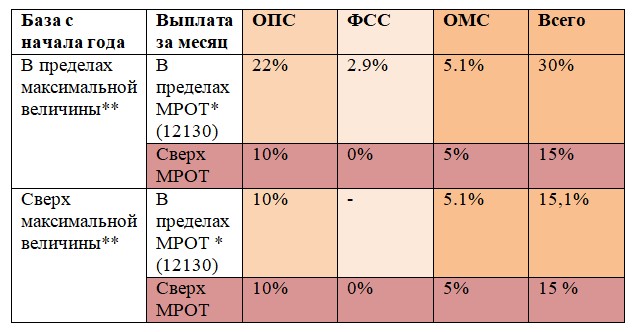

Тарифы страховых взносов, применяемых с 1 апреля 2020 г. приведены в Таблице.

Таблица. Тарифы страховых взносов с 01.04.2020 по 31.12.2020 для субъектов малого и среднего предпринимательства.

* На 01.01.2020 МРОТ 12130 руб.

**Предельная база на ОПС- 1 292 000 руб., по ФСС — 912 000 руб.

Кто может применять?

Напомним, что к субъектам малого и среднего предпринимательства относятся организации и ИП, отнесенные в соответствии с условиями Закона N 209-ФЗ, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям, сведения о которых внесены в единый реестр субъектов малого и среднего предпринимательства (п.1 ст.3 Закона N 209-ФЗ). Соответственно льготные тарифы могут применять только организации или ИП, внесенные в Реестр.

Сведения из Реестра можно получить на сайте ФНС РФ

Как исчислять?

Льготные страховые тарифы применяются в отношении «части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (п.1 ст. 5 и ст.6 Федерального закона от 01.04.2020 N 102-ФЗ).

Поэтому для расчета страховых взносов нужно взять сумму федерального минимального размера оплаты труда на начало отчетного периода, т.е. на начало календарного года (п.1 ст.423 НК РФ). На 01.01.2020 года федеральный МРОТ установлен в размере 12 130 руб. Соответственно по пониженным тарифам облагается разница между суммой выплат начисленных в пользу физического лица по итогам календарного месяца и 12130 руб.

Обратите внимание! Региональный МРОТ, а также региональные повышающие коэффициенты не имеют значения для расчета страховых взносов.

Пример. ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в сумме 22130 руб. Общая сумма выплат нарастающим итогом с начала года не превышает максимальные величины баз взносов на ОПС и в ФСС.

Страховые взносы должны быть начислены так:

По тарифам: 22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС с суммы 12130 руб. — всего 3639 руб.

По тарифам: 10% на ОПС, 0 % в ФСС и 5 % на ОМС с суммы превышающей 12130 руб., т.е. с 10000 руб. (22130-12130) — всего 1500 руб.

Общая сумма страховых взносов — 5139 руб. (3639+1500).

Таким образом, для расчета страховых взносов нужно взять сумму выплат, начисленных в пользу физического лица (застрахованного) по итогам календарного месяца. Если общая сумма выплат с начала года не превышает максимальную величину базы по взносам на ОПС или (и) в ФСС, то с суммы до или равной 12130 руб. в 2020 году начисляем взносы по общему тарифу (22% на ОПС, 2.9 % в ФСС и 5.1 % на ОМС), с суммы выплат, превышающей 12130 руб. за месяц начисляем взносы по льготному тарифу 10% на ОПС, 0 % в ФСС и 5 % на ОМС.

Обратите внимание! По мнению автора, не имеет значение на полную или неполную ставку оформлен работник. Т.е. для расчета страховых взносов важна только величина (цифра) МРОТ, установленного федеральным законом на начало года, тем более, что льготные тарифы применяются не только к выплатам в пользу работников, но и иных застрахованных лиц.

Например, к выплатам по договорам подряда, к которым требования о минимальной оплате труда не применимы.

Соответственно, если работник оформлен на 0.5 ставки и ему начислено, например, 20000 руб. за календарный месяц, то в пределах максимальных величин базы по страховым взносам: сумма 12130 руб. будет облагаться по общеустановленным тарифам (30%), а сумма 7870 руб. (20000-12130) по льготным тарифам (15%).

С какого месяца применять?

Как уже говорилось, новые тарифы для субъектов малого и среднего предпринимательства применяются с 1 апреля 2020 года.

Напомним, что согласно п.1 ст.421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца, как сумма выплат и иных вознаграждений, предусмотренных п.1 ст.420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

При этом дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в пользу работника (п.1 ст.424 НК РФ). Минфин РФ разъясняет, что дата осуществления выплат и иных вознаграждений для плательщиков страховых взносов — организаций определяется как день начисления выплат и иных вознаграждений в бухгалтерском учете (Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Поскольку заработная плата работникам начисляется в бухгалтерском учете на последний день каждого календарного месяца, по мнению автора, к заработной плате, начисленной за март 2020 года, должны применяться прежние (нельготные) тарифы.

В тоже время, если, например, премия работникам за март начисляется в бухгалтерском учете в апреле и позднее, то такая премия попадет в базу по страховым взносам в апреле, т.е. уже под действие льготного тарифа (См. Письмо Минфина России от 20.06.2017 г. N 03-15-06/38515).

Также напомним, что выплаты по гражданско-правовому договору включаются в базу для начисления страховых взносов после окончательной сдачи результатов работы (оказания услуги) или ее отдельных этапов на основании соответствующих актов приемки выполненных работ (оказанных услуг), т.е. также по дате начисления выплат в бухгалтерском учете (письмо Минфина России от 21.07.2017 N 03-04-06/46733).

Страховые взносы на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством необходимо начислять на большинство производимых работникам выплат (суммы зарплаты, премий, отпускных и др.).

При этом взносы не начисляются на компенсацию расходов, возникающих при исполнении трудовых обязанностей (например, при использовании личного транспорта в служебных целях), на некоторые пособия, выплаты, не связанные с трудовыми отношениями (например, дивиденды). В статье обозначим основные моменты, которые следует учитывать бухгалтеру при исчислении взносов с учетом изменений законодательства.

Предельная база для начисления взносов

Постановлением Правительства РФ от 06.11.2019 №1407 с 01.01.2020 установлена предельная база по страховым

взносам:

- 912 000 руб. — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1292 000руб. — на обязательное пенсионное страхование.

Для взносов на обязательное медицинское страхование предельная база не устанавливается с 2015 года.

Если суммы выплат работнику превышают предельную величину базы (ст. 421 НК РФ):

· не начисляются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

· взносы на обязательное пенсионное страхование начисляются по тарифу 10?%.

Размер тарифов страховых взносов

Статьей 426 НК РФ предусмотрено, что в 2017 — 2020 годах для лиц, которые производят выплаты и вознаграждения физическим лицам (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), действуют следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:

— 22 % — в рамках установленной предельной величины базы для исчисления страховых взносов на данный вид страхования;

—10 % — свыше установленной предельной величины базы.

Данные тарифы действуют в отношении выплат как гражданам России, так и иностранным гражданам (за исключением высококвалифицированных специалистов). В отношении трудящихся (на основании трудового или гражданско-правового договора) граждан из государств — членов ЕАЭС применяется тариф, действующий на территории России в отношении выплат иностранным гражданам (временно проживающим или пребывающим в России);

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 2,9%, в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), — 1,8%;

3) на обязательное медицинское страхование — 5,1%.

Для основной категории плательщиков страховые взносы в совокупном размере составят 30%.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Сводная таблица пониженных ставок страховых взносов в 2020 году

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов

Ставка страховых взносов, %

В ПФР

В ФСС

В ФФОМС

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки

Благотворительные организации, применяющие УСНО

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ

Наниматели членов экипажей российских судов*

Предприятия — резиденты «Сколково»

Изготовители мультфильмов, видео- и аудиопродукции

Резиденты свободной экономической зоны в Крыму и Севастополе

Предприятия, ведущие деятельность на территориях опережающего экономического развития

Резиденты порта Владивосток

Резиденты свободной экономической зоны в Калининградской области

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

· хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам — бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

· организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

· организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

С 2020 года эти организации и ИП применяют общие тарифы страховых взносов (п. 2 ст. 425 НК РФ).

Представление отчетности

С 2020 года для организаций, численность работников которых составляет более 10 человек, обязательна электронная форма расчета. Соответствующие поправки были внесены Федеральным законом от 29.09.2019 № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон № 325-ФЗ).

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

В целях выработки единой правовой позиции о применении положений Федерального закона № 325-ФЗ ФНС в Письме от 15.11.2019 №БС-4-11/23242@ «О направлении разъяснений» уточнила, что новые требования к представлению отчетности в электронной форме распространяются на отчетность за 2019 год.

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2019 №БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год).

В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 №ММВ-7-11/551@, действует для отчетности за 2019 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

— МРОТ;

— средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

К сведению

За I квартал 2020 года отчитаться по страховым взносам нужно по новой форме, утвержденной Приказом ФНС РФ от 18.09.2019 №ММВ-7-11/470@.

Отчетность по страховым взносам для работодателей, которые являются участниками пилотного проекта ФСС по прямым выплатам, оформляется с учетом ряда особенностей:

в поле 001 приложения 2 к разд. 1 проставляется код «1» (п. 11.1 Порядка заполнения расчета по страховым взносам, утвержденного Приказом ФНС РФ №ММВ-7-11/551@ (далее — Порядок));

не нужно заполнять строки 070 и 080 приложения 2 к разд. 1 (Письмо ФНС РФ от 23.08.2017 №БС-4-11/16751@). В этих строках следует проставить нули (п. 2.20, 11.13, 11.14 Порядка);

не надо заполнять приложения 3 и 4 к разд. 1, поэтому в состав расчета они не включаются (п. 2.7 Порядка). Приложения 3 и 4 к разд. 1 потребуется заполнить, если страхователь в течение отчетного периода выплатил пособие по социальному страхованию до того, как стал участником пилотного проекта (Письмо ФНС РФ от 03.07.2017 №БС-4-11/12778@). Страхователь заполняет эти приложения только в части сумм расходов, понесенных до начала участия в пилотном проекте (Письмо ФНС РФ от 21.08.2017 №БС-4-11/16544@).

Следует отметить, что в 2020 году к пилотному проекту ФСС присоединятся новые регионы:

Республики Коми, Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области, Ямало-Ненецкий автономный округ.

К сведению: сначала планировалось, что Иркутская область будет участником пилотного проекта с 01.07.2020 (Постановление Правительства РФ от 01.12.2018 № 1459). Постановлением Правительства РФ от 13.11.2019 № 1444 дату присоединения этого региона к пилотному проекту перенесли на более ранний срок

Республики Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская, Ярославская области

Уплата страховых взносов индивидуальными предпринимателями

Если у ИП есть наемные работники, взносы с выплат этим работникам предприниматель должен исчислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ).

Уплата ИП страховых взносов осуществляется в фиксированном размере. Если доход предпринимателя за год превысит 300 000 руб., он должен будет доплатить взносы на обязательное пенсионное страхование из расчета 1% суммы превышения (пп. 1 п. 1 ст. 430 НК РФ).

Платеж

Сумма за 2020 год, руб.

Срок уплаты

Дополнительные взносы на ОПС

1% доходов более 300 000 руб., максимум — 259 584 руб.

Начисление страховых взносов на выплаты по гражданско-правовым договорам

Минфин в Письме от 22.11.2019 № 03-15-06/90643 напомнил, что в соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в рамках трудовых отношений и по гражданско-правовым договорам, предмет которых — выполнение работ, оказание услуг

Исходя из ст. 7 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», а также ст. 10 Федерального закона от 29.11.2010 №326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» лица, работающие по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются застрахованными по обязательному пенсионному страхованию и обязательному медицинскому страхованию.

Лица, выполняющие работы (оказывающие услуги) по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, не входят в число застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 2 Федерального закона от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Поэтому п. 3 ст. 422 НК РФ установлено, что вознаграждения, выплачиваемые физическим лицам по упомянутым договорам гражданско-правового характера, не включаются в базу для исчисления взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Таким образом, вознаграждение, выплачиваемое организацией физическому лицу по договору возмездного оказания услуг, признается объектом обложения только взносами на обязательное пенсионное страхование и обязательное медицинское страхование.

В таблице приведена информация о том, на какие выплаты по гражданско-правовым договорам надо начислять взносы, а на какие — нет.

Облагаются страховыми взносами выплаты (вознаграждения)

Не облагаются страховыми взносами выплаты (вознаграждения)

По гражданско-правовым договорам с физическими лицами (кроме индивидуальных предпринимателей и лиц, занимающихся частной практикой) на выполнение работ, оказание услуг. В частности, взносами облагаются вознаграждения, выплачиваемые физическим лицам по договорам подряда (Письмо Минфина РФ от 12.04.2019 № 03-15-05/26092)

По договорам о передаче права собственности (иных вещных прав) на имущество и имущественные права либо передаче имущества и имущественных прав в пользование (п. 4 ст. 420 НК РФ), например по договорам купли-продажи, аренды

Иностранцам по договорам оказания услуг (выполнения работ) за пределами РФ (п. 5 ст. 420 НК РФ)

По лицензионным договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности и издательским лицензионным договорам

Добровольцам (волонтерам) в виде возмещения их расходов (в том числе на питание — в пределах установленного лимита) по гражданско-правовым договорам, заключа-мым в соответствии со ст. 17.1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» (п. 6 ст. 420 НК РФ)

По договорам авторского заказа в пользу авторов произведений

Иностранцам и волонтерам по отдельным гражданско-правовым договорам в связи с проведением в РФ футбольных турниров (п. 7, 8 ст. 420 НК РФ). При этом выплаты, связанные с подготовкой и проведением чемпионата Европы по футболу в 2020 году, не облагаются взносами, если осуществлены по 31.12.2020 включительно

strahovye_vznosy_v_2021_godu_stavki_tablica.jpg

Похожие публикации

Страховые взносы в бюджет уплачивают и юридические лица, и предприниматели. Обязанность по внесению платежей закреплена в ст. 419 НК РФ. Отразим тарифы страховых взносов, действующие в 2021 году, в удобной таблице.

От чего зависит сумма взносов

Размер ставки по страховым взносам на 2021 год варьируется в зависимости от:

- статуса плательщика (организация, ИП, субъект МСП);

- вида деятельности (льготный или нет);

- категории лица, получающего доход (иностранный гражданин или россиянин);

- суммы доходов, выплаченных застрахованному лицу.

Рассмотрим тарифы взносов в 2021 г. для каждого случая.

Размеры страховых взносов в 2021 году для работодателей

Базовые тарифы, которые применяют работодатели, не имеющие право на льготы, в 2021 году не меняются. Их размер обозначен в ст. 425 НК РФ.

При превышении в текущем году суммы начислений по каждому получателю дохода над величиной предельной облагаемой базы, ставки уменьшаются. Размер предельной базы устанавливается ежегодно для расчета взносов на пенсионное страхование (ПФР) и на случай болезни и материнства (ФСС). В соответствии с проектом правительственного Постановления (ID проекта 01/01/10-20/00109429), опубликованного на ]]> портале ]]> государственных нормативных актов, ожидается, что в 2021 г. будут действовать следующие лимиты базы в отношении каждого физлица (исчисляются с начала года нарастающим итогом):

- по взносам ПФР – 1 465 000 руб.;

- по взносам ФСС – 966 000 руб.

В 2020 году предельные значения базы ниже – для ПФР 1 292 000 руб., в ФСС 912 000 руб. (Постановление Правительства РФ от 06.11.2019 № 1407). Предельная база для взносов ФФОМС не устанавливается.

Таблица 1. Базовые тарифы страховых взносов в государственные внебюджетные фонды в 2021 г.

Для доходов в пределах лимитов

Для доходов свыше лимита

1,8% - в отношении доходов иностранных граждан, за исключением высококвалифицированных специалистов

Ставки страховых взносов для субъектов МСП

В 2020 г. Госдума приняла Федеральный закон от 01.04.2020 г. № 102-ФЗ, позволяющий субъектам МСП ежемесячно применять сниженные ставки страхвзносов к выплатам, превышающим размер федерального МРОТ. До апреля 2020 г. для этой категории плательщиков применялась обычная общая ставка страховых взносов - 30 процентов. С 1 апреля 2020 г. общий размер ставки для данной категории страхователей уменьшился до 15 процентов. Применять их имеют право организации и ИП, включенные в реестр МСП (средние, малые и микропредприятия).

Распространяется новый порядок и на 2021 год – соответствующие изменения в ст. 427 НК РФ вступят в силу с 01.01.2021 г. (закон от 01.04.2020 № 102-ФЗ).

МРОТ на текущий год устанавливается по уровню прожиточного минимума за 2 квартал предыдущего года (ст. 1 Закона от 19.06.2000 № 82-ФЗ). Если законодатели не станут менять действующие правила, то в 2021 г. пониженные ставки будут применяться для выплат свыше 12 392 руб. (Приказ Минтруда России от 28.08.2020 № 542н). Хотя существует вероятность того, что федеральный МРОТ будет выше – 12 792 руб. Это произойдет, если будет принят законопроект № 1027748-7, устанавливающий новый порядок определения МРОТ.

Отразим размер ставок в таблице.

Таблица 2. Ставки для субъектов МСП

Размер дохода физического лица за месяц

В пределах федерального размера МРОТ

22% (в пределах лимита базы)

10% (при превышении лимита базы)

1,8% -для иностранцев

Свыше федерального МРОТ

10% (как в пределах лимита базы, так и сверх него)

Размер взносов для «льготников»

Некоторым плательщикам ст. 427 НК РФ позволяет применять пониженные процентные ставки по страховым взносам в 2021 году. Они применяются к выплатам в пределах лимита облагаемой базы. С будущего года к льготным отнесли новую категорию страхователей - российских разработчиков электронной компонентной базы, а также еще больше снизится тариф для IT-компаний.

Так как тарифы различны для каждой категории льготников, сведем применяемые по страховым взносам в 2021 году ставки в единую таблицу.

Таблица 3. Пониженные ставки для льготных категорий плательщиков

Льготная категория плательщика

Участники специального административного района, согласно закону № 291-ФЗ от 03.08.2018 (Калининградская область, Приморский край), производящие выплаты членам экипажей судов РФ за исполнение трудовых обязанностей

Плательщики, выплачивающие трудовые вознаграждения экипажам судов, зарегистрированных в «Российском международном судовом реестре»

Участники проекта «Сколково»

Российские организации, производящие и продающие свою анимационную аудиовизуальную продукцию

Участники свободной экономической зоны Крыма и Севастополя (закон от 29.11.2014 № 377-ФЗ)

Резиденты территории опережающего социально-экономического развития (закон от 29.12.2014 № 473-ФЗ)

Резиденты порта Владивосток (закон от 13.07.2015 № 212-ФЗ)

Резиденты особой экономической зоны в Калининградской области (закон от 10.01.2006 № 16-ФЗ)

IT-компании РФ, занимающиеся разработкой и реализацией программ для ЭВМ и баз данных, оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных, установкой, тестированием и сопровождением программ

Российские организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции

Дополнительные взносы в ПФР

Если работники трудятся на вредном, опасном или ином производстве, дающем право на досрочную пенсию, с доходов, начисляемых таким сотрудникам, уплачиваются дополнительные суммы на пенсионное страхование. Размер страховых взносов в ПФР в 2021 году для таких плательщиков не менялся, величина тарифа зависит от класса опасности, установленного в результате спецоценки (ст. 428 НК РФ).

Автор: Анна Луценко, бухгалтер отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», февраль 2020 г.

В январе 2020 г. начали действовать поправки в законодательстве, касающиеся ряда важных вопросов по страховым взносам. В том числе изменения коснулись предельной базы, фиксированных взносов, тарифов и отчетности.

Предельная база страховых взносов в 2020 г.

Как известно, ежегодно Правительство РФ устанавливает предельные величины базы по начислению страховых взносов. И если доход сотрудника с начала года начинает превышать установленный законодательством предел, то в отношении данного физлица будут применяться иные (пониженные или нулевые) тарифы страховых взносов:

так, для взносов на обязательное пенсионное страхование (ОПС) по общему правилу установлена ставка до превышения лимита 22%, а после превышения предельной величины базы ставка снижается до 10%; если же организацией применяется пониженный тариф, то после достижения границы взносы на ОПС не начисляются. Однако предельная величина базы не используется в отношении дополнительных взносов на ОПС – по ним взносы исчисляются по соответствующему тарифу без каких-либо изменений;

для взносов по временной нетрудоспособности и в связи с материнством (ВНиМ) применяется стандартная ставка 2,9%, а после превышения предельной величины базы применяется ставка 0%;

что касается взносов на обязательное медицинское страхование (ОМС), то по отношению к ним предельные величины не устанавливаются и их уплата происходит по ставке 5,1%;

по взносам на травматизм также лимиты не устанавливаются и независимо от суммы дохода сотрудника в течение года будет применяться одна ставка согласно подтвержденному ОКВЭД (тарифы от 0,2 до 8,5% в соответствии со ст. 1 Закона № 179-ФЗ от 22.12.2005г.).

За счет такой регрессивной шкалы предприятие может немного сэкономить на страховых взносах.

Кстати, взносы на ОПС в отношении внештатных сотрудников, устроенных по договорам ГПХ, также уплачиваются по сниженному тарифу после превышения предельной величины базы, взносы на ОМС по внештатникам исчисляются по общей ставке 5,1% на весь доход сотрудника с начала года. А взносы на ВНиМ и травматизм по договорам ГПХ не уплачиваются.

В своем Постановлении № 1407 от 06.11.2019г. Правительство определило новые, увеличенные размеры предельных баз на 2020 г.: на ОПС – 1, 292 млн руб., на ВНиМ – 912 000 руб.

Расчет этих лимитов производится на основе показателей индексации и среднего размера оплаты труда. В соответствии с разработанными Минэкономомразвития РФ прогнозными параметрами на 2020 г. установлена среднемесячная оплата труда на одного российского работника в размере 48 942 руб. Расчет предельной базы на ОПС исходя из средней зарплаты, увеличенной в 12 раз, и повышающего коэффициента 2,2 следующий: 48942×12×2,2= 1292068,8 (округляем – 1292000 руб.). А предельная база на случай ВНиМ рассчитывается по схеме с учетом коэффициента индексации, равного 1,054: 865000×1,054= 911710 (округляем – 912000 руб.).

Сравнительная таблица установленных предельных баз взносов за последние 3 года приведена в таблице 1.

Таблица 1. Предельные базы страховых взносов

Вид страховых взносов

2018 г., руб.

2019 г., руб.

2020 г., руб.

Тариф взносов по общему правилу до превышения базы

Тариф взносов после превышения базы

На обязательное пенсионное страхование

На обязат. социальное страхование на случай врем. нетрудоспособности и в связи с материнством

На обязат. медиц. страхование

от 0,2 до 8,5% по ОКВЭД

Изменение фиксированных страховых взносов ИП

Как и в прошлых годах, в текущем 2020 г. размер обязательных фиксированных платежей по страховым взносам индивидуальных предпринимателей увеличится. В пп. 1-2 п.1 ст. 430 НК РФ указаны следующие размеры взносов ИП:

1) на обязательное пенсионное страхование взносы составят фиксированно за 2020 г. 32 448 руб. (если доход предпринимателя не превышает 300 000 руб.). Если же доход превышает 300 000 руб., то ИП, как и прежде, нужно будет заплатить также 1% от суммы дохода, превышающего величину 300 000 руб. Но при этом общая сумма взносов на ОПС за год у предпринимателя не должна превышать восьмикратного фиксированного размера взносов;

2) на обязательное медстрахование фиксированная величина взносов за 2020 г. составит 8426 руб. Обратите внимание, что размер взносов на ОМС не зависит от доходов предпринимателя, их оплата производится только в фиксированной сумме.

Значит, минимально ИП должен заплатить «за себя» 40 874 руб. (32 448 + 8426), а максимально, при условии превышения дохода ИП за пределы 300 000 руб. за расчетный период, – 268 010 руб. (32 448×8 + 8426).

Если ИП работал не полный расчетный год (к примеру, ИП зарегистрирован 19.04.2019, либо прекратил деятельность 30.09.2019), то страховые взносы исчисляются пропорционально месяцам и дням в неполных месяцах, в течение которых велась деятельность.

Важно напомнить, что оплата предпринимателем фиксированной части взносов на ОПС и ОМС за 2019 г. должна быть осуществлена до 31.12.2019 включительно, а взносов в размере 1% с превышения доходов – до 01.07.2020 включительно. Следовательно, для взносов за 2020 г. данные сроки установлены соответственно 31.12.2020 и 01.07.2021 (п. 2 ст. 432 НК РФ).

Кстати, если ИП помимо ведения своей деятельности также устроен по трудовому договору или договору ГПХ у работодателя, то это не освобождает его от ответственности в уплате страховых взносов за себя в фиксированном размере.

Изменения в пониженных тарифах страховых взносов работодателя

Помимо общеустановленных тарифов страховых взносов, о которых было отмечено ранее в данной статье, законодательством также предусмотрено применение пониженных тарифов. Они регулируются ст. 427 НК РФ. Для большинства категорий плательщиков использование льгот было продлено на 2020 г. и более, однако некоторые категории с начала текущего года были лишены этого права и теперь обязаны применять общеустановленные ставки страховых взносов, которые указаны в п. 2 ст. 425 НК РФ). Согласно пп. 1 п. 2 ст. 427 НК РФ к выделенным группам относятся следующие страхователи:

хозяйственные общества и партнерства, применяющие или внедряющие результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям, участникам этих обществ или участникам партнерств – бюджетным/ автономным научным учреждениям и образовательным учреждениям в сфере высшего образования;

организации и ИП, которые заключили с органами управления особыми экономическими зонами специальные соглашения об осуществлении технико-внедренческой деятельности и производят выплаты физлицам, работающим в этих зонах;

организации и ИП, которые заключили соглашения об осуществлении туристско-рекреационной деятельности и производят выплаты физлицам, работающим в туристско-рекреационных экономических зонах, объединенных кластером.

Однако с 2020 г. вплоть до 2027 г. будет применяться новая льгота для страхователей, которые получили статус участника специального административного района и производят выплаты членам экипажей судов, зарегистрированных страхователями в Российском открытом реестре судов (пп. 16 п. 1 ст. 427 НК РФ). Для данных организаций положено применение нулевых ставок страховых взносов, исходя из пп. 7 п. 2 ст. 427 НК РФ.

Расчет страховых взносов 2020 г.

В первую очередь стоит отметить, что РСВ за первый квартал 2020 г. будет заполняться по новой форме:

в титульный лист добавлена информация о лишенных полномочий (закрытых) обособленных подразделениях;

изменения в сводных данных раздела I;

добавлено приложение 1.1 для отражения дополнительного обеспечения членов летных экипажей воздушных судов и работников угольной промышленности;

а также исключили лист со сведениями о физлице, который не является ИП.

Образец обновленного бланка можно посмотреть в приказе ФНС № ММВ-7-11/470@ от 18.09.2019г. Но РСВ за IV квартал 2019 г. должен заполняться еще по старой форме согласно приказу ФНС № ММВ-7-11/551@ от 10.10.2016г.

Также важно упомянуть, что для возможности сдачи отчетности за 2020 г. в бумажном виде поменялся порог численности физлиц, в пользу которых были начислены страховые взносы за расчетный (отчетный) период. С 2020 г. он составляет не более 10 человек, а ранее разрешалось сдавать РСВ с численностью не более 25 человек (п. 10 ст. 431 НК РФ).

Третье изменение связано с тем, что с текущего года обособленные подразделения организаций, которые самостоятельно ведут учет заработной платы своих сотрудников могут сами за себя платить страховые взносы и сдавать РСВ только в том случае, если они имеют собственный расчетный счет в банке (п. 11 ст. 431 НК РФ). До этого страхователи могли оплачивать взносы и сдавать отчеты без наличия счета.

Читайте также:

- Страховой взнос на обязательное пенсионное страхование налоговый кодекс

- Как проверить отчисления в пенсионный фонд через интернет госуслуги

- Как правильно начислять взносы в пенсионный

- Проект изменений в законы о пенсионном страховании и о страховых взносах

- Места лишения свободы взносы в пенсионный фонд