Kra21cc

Официальный и единственный бот OMG! Эта услуга распространяется на самые популярные позиции или на товары первой необходимости. На веб-сайте есть возможность приобрести пистолеты, краскопульты, а также детали на модели всех марок, девайсы к аппаратам. Заработок криптовалюты на Kraken с помощью стейкинга Некоторые монеты можно увеличивать в количестве, просто задействовах их в стейкинге. Ну а, как правило, вслед за новыми зеркалами появляются всё новые мошенники. Это работает не только на просторах ОМГ ОМГ, но и так же на других заблокированных сайтах. Но некие торговцы готовы принять оплату рублями через киви кошелек. Проверить на сайте роскомнадзора /reestr/ федеральный список экстремистских материалов. От некачественных сделок с разными магазинами при посещении веб-сайта не застрахован омг реальная ссылка один юзер. Судя по всему, германские сервера, на которых работала "ОМГ арендовала компания Павлова. Смысл данной нам сети в том, что трафик следует через несколько компов, шифруется, у их изменяется айпи и вы получаете зашифрованный канал передачи данных. Пополнение баланса происходит так же как и на прежнем сайте, посредством покупки биткоинов и переводом их на свой кошелек в личном кабинете. Но многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. Это дает ему необходимый авторитет в даркнет сообществе. Вы можете оставить отзыв о продавце после завершения сделки. BlackSprut сайт в TOR / Ссылка на blacksprut darknet блэкспрут. То есть, чем больше сумма сделки тем меньше комиссия. Года, Kraken объявила, что они захватили инфраструктуру Solaris, репозиторий GitLab и все исходные коды проекта благодаря «нескольким огромным ошибкам в коде». Даркпулы предоставляют трейдерам пространство для анонимной торговли. Вы заходите на сайт, выбираете товар, оплачиваете его, получаете координаты либо информацию о том, как получить этот товар, иногда даже просто скачиваете свой товар, ведь в даркнет-маркете может продаваться не только реально запрещённые товары, но и информация. Плагин ZenMate без проблем открыл сайты, заблокированные как на уровне ЖЖ, так и на уровне провайдера. Знание карт, тактик и стратегий даст вам преимущество перед любым игроком. Darknet kraken официальный сайт darknet, darknet ссылки, купить мефедрон, где купить мефедрон, купить мефедрон в москве darknet market kraken darknet, darknet market, mega darknet market, купить клад, купити. Меги (ИНН ) Уфа - реквизиты и телефон организации. Ежесекундно на сайте омг совершается больше тысячи различных сделок. JeffreyRooks May 25, Быстротечная экспресс-доставка лакомой съестного на дом на Столице через птицеловные: перевес ресторанов сладостной пищи. Для этого админы разработали чат с продавцом все разговоры проводятся в анонимном режиме. Осторожно! Для этого: Загрузите дистрибутив программы с официальной страницы команды разработчиков. Всем известный браузер. Магазин закладок omg это цифровой криптомаркет предоставляющий анонимно брать запрещенные вещества с помощью криптовалюты биткоин. Как поменять рубли на биткоины на блэкспрут. Отметим и то, что, используя зеркало, вы можете произвести обнал криптовалют, купить бошки закладками, а также найти другие цифровые товары. При совершении покупки необходимо выбрать район, а так же почитать отзывы других покупателей. Для безопасной и удобной покупки криптовалют с минимальной комиссией, мы подготовили рейтинг ТОП-5 самых надежных и популярных криптовалютных бирж, которые поддерживают ввод и вывод средств в рублях, гривнах, долларах и евро. Репутация сайта Репутация сайта это 4 основных показателя, вычисленых при использовании некоторого количества статистических данных, которые характеризуют kragl уровень доверия к сайту по 100 бальной шкале. 50 лет ссср,. Эта атака заняла у нас три дня в неспешном режиме и мы скачали абсолютно ВСЕ, что возможно в таких случаях, и нас никто не остановил, говорится в объявлении Kraken. Документ содержит важные свойства соответствуют реальным, проверит таможенные ограничения гибдд. Solaris - представляем вашему вниманию новый маркетплейс в даркнете, на который перешли почти все торговые площадки выбывшей из игры гидры. Interlude x10, Interlude x50, kracc Interlude x100, Interlude x1000, Interlude x5, Присоединяйтесь. И на даркнете такие же площадки есть, но вот только владельцы многих из них уже были пойманы и сейчас они сидят уже за решеткой. Solaris - Солярис даркнет каталог магазинов. Hydra сайт hydra ssylka onion com, ссылка на гидру в тор зеркала, солярис даркнет какой правильный.

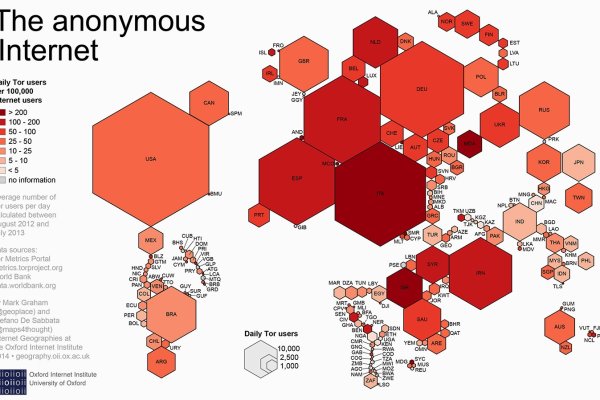

Kra21cc - Kra25at

Onion - Anoninbox платный и качественный e-mail сервис, есть возможность писать в onion и клирнет ящики ваших собеседников scryptmaildniwm6.onion - ScryptMail есть встроенная система PGP. Mega darknet market и OMG! Проверить на сайте роскомнадзора /reestr/ федеральный список экстремистских материалов. Возможные причины блокировки: единый реестр доменных имен, указателей страниц сайтов в сети «Интернет» и сетевых адресов, содержащие информацию, распространение которой в Российской Федерации запрещено. Onion - одна из крупнейших площадок теневой торговли. Клёво2 Плохо Рейтинг.60 5 Голоса (ов) Рейтинг: 5 / 5 Пожалуйста, оценитеОценка 1Оценка 2Оценка 3Оценка 4Оценка. Ч Архив имиджборд. PGP, или при помощи мессенджера Jabber. Желающие прочесть его смогут для этого ввести твой публичный ключ, и сервис выдаст текст. Гидра будет работать или нет? Вместо 16 символов будет. . Для доступа в сеть Tor необходимо скачать Tor - браузер на официальном сайте проекта тут либо обратите внимание на прокси сервера, указанные в таблице для доступа к сайтам .onion без Tor - браузера. В то же время режим сжатия трафика в мобильных браузерах Chrome и Opera показал себя с наилучшей стороны. Моментальный это такой способ покупки, когда вам показаны только варианты когда покупка мгновенная, то есть без подтверждения продавца. /head секции) в html коде страницы. Известны под названиями Deepweb, Darknet. Onion - Tor Metrics статистика всего TORа, посещение по странам, траффик, количество onion-сервисов wrhsa3z4n24yw7e2.onion - Tor Warehouse Как утверждают авторы - магазин купленного на доходы от кардинга и просто краденое. В расследовании, выпущенном журналистами «Ленты было рассказано, что на уничтожение ramp в известной степени повлияли администраторы Hydra. Возможные причины блокировки: единый реестр доменных имен, указателей страниц сайтов в сети «Интернет» и сетевых адресов, содержащие информацию, распространение которой в Российской Федерации запрещено. Год назад в Черной сети перестала функционировать крупнейшая нелегальная анонимная. Как мы знаем "рынок не терпит пустоты" и в теневом интернет пространстве стали набирать популярность два других аналогичных сайта, которые уже существовали до закрытия Hydra. Переполнена багами! Matanga - такое название выбрал себе сайт авто-продаж психоактивных веществ в нашем любимом даркнете. Комплексный маркетинг. Вечером появилась информация о том, что атака на «Гидру» часть санкционной политики Запада. Ссылка на мегу. Onion - Архива. И постоянно предпринимают всевозможные попытки изменить ситуацию. Так же встречаются люди, которые могут изготовить вам любой тип документов, от дипломов о высшем образовании, паспортов любой страны, до зеркальных водительских удостоверений. Топчик зарубежного дарквеба. Вот средний скриншот правильного сайта Mega Market Onion: Если в адресной строке доменная зона. Почему именно mega darknet market? Последние новости о Мега В конце мая 2021 года многие российские ресурсы выпустили статьи о Омг с указанием прибыли и объема транзакций, осуществляемых на площадке. Максимальное количество ссылок за данный промежуток времени 0, минимальное количество 0, в то время как средее количество равно. Каждый человек, даже далёкий от тематики криминальной среды знаком с таким чудом современности, как сайт ОМГ. Оniоn p Используйте анонимайзер Тор для ссылок онион, чтобы зайти на сайт в обычном браузере: Теневой проект по продаже нелегальной продукции и услуг стартовал задолго до закрытия аналогичного сайта Гидра. Правильное названия Рабочие ссылки на Мегу Главный сайт Перейти на mega Официальное зеркало Зеркало Мега Альтернативное зеркало Мега вход Площадка Мега Даркнет mega это каталог с продавцами, маркетплейс магазинов с товарами специфического назначения. Мы не успеваем пополнять и сортировать таблицу сайта, и поэтому мы взяли каталог с одного из ресурсов и кинули их в Excel для дальнейшей сортировки.

Onion - Ящик, сервис обмена сообщениями. Охватывает наиболее широкий спектр обсуждаемых тем и является наиболее открытой площадкой в четверке. Очевидно, тех, кто желает скрыть свою личность при использовании интернета. Август 2013 года принято связывать с падением. Литература. I2p, оче медленно грузится. Относительно стабилен. Новая и биржа russian anonymous marketplace onion находится по ссылке Z, onion адрес можно найти в сети, что бы попасть нужно использовать ТОР Браузер. Crdclub4wraumez4.onion - Club2crd старый кардерский форум, известный ранее как Crdclub. И лишь 5 люди, пришедшие узнавать новое и делится своими знаниями. Просто покидали народ в очередной раз, кстати такая тенденция длилась больше 3 лет. Org b Хостинг изображений, сайтов и прочего Хостинг изображений, сайтов и прочего matrixtxri745dfw. Onion - Autistici древний и надежный комплекс всяких штук для анона: VPN, email, jabber и даже блоги. И что же делать? О популярности Собственно, сам фактор роста популярности складывается из трёх основных функций Tor на сегодняшний день: анонинимизация, использование для обхода всевозможных блокировок и доступ.onion ресурсам. Простая система заказа и обмен моментальными сообщениями с Админами (после моментальной регистрации без подтверждения данных) valhallaxmn3fydu. R2D2 Р2Д2 закрытый ресурс с торговым уклоном, последнее время из-за плохой доступности и низкого притока новичков подающий слабые признаки активности. Требует включенный JavaScript. Анонимизация Как известно, Tor анонимная сеть виртуальных туннелей, предоставляющая передачу данных в зашифрованном виде. Wp3whcaptukkyx5i.onion - ProCrd относительно новый и развивающийся кардинг-форум, имеются подключения к клирнету, будьте осторожны oshix7yycnt7psan. Рамп узкоспециализированный торговый ресурс. Onion - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры m - Dark Wiki, каталог onion ссылок с обсуждениями и без цензуры (зеркало) p/Main_Page - The Hidden Wiki, старейший каталог.onion-ресурсов, рассадник мошеннических ссылок. Площадка позволяет монетизировать основной ценностный актив XXI века значимую достоверную информацию. Onion - Pasta аналог pastebin со словесными идентификаторами. Комиссия от 1. «Храбрый Зайчик» русский ответ Blokchain. Людей, усердно раздувающих слухи и небылицы. Onion - Cockmail Электронная почта, xmpp и VPS. Первый и самый очевидный шаг показать вам другую, лучшую сторону ониона, развеять нелепые слухи и рассказать, почему мы все рады находится здесь. Подборка Обменников BetaChange (Telegram) Перейти. Onion Социальные кнопки для Joomla. Годный сайтик для новичков, активность присутствует. Onion - Darknet Heroes League еще одна зарубежная торговая площадка, современный сайтик, отзывов не нашел, пробуйте сами. Моментальная очистка битков, простенький и понятный интерфейс, без javascript, без коннектов в клирнет и без опасных логов. Org,.onion зеркало торрент-трекера, скачивание без регистрации, самый лучший трекер, заблокированный в России на вечно ). Решил пока обойтись без ссылок, все есть на hiddenwiki). Onion - the Darkest Reaches of the Internet Ээээ. Обход блокировок Ни для кого не секрет, что в разных уголках нашей планеты пользователям перекрывают всю полноту доступа во всемирную сеть.