Кто является плательщиком страховых взносов на пенсионное страхование

Как известно, все граждане России являются застрахованными лицами. Однако обязательство по уплате страховых взносов в различные внебюджетные фонды не ложится на собственно граждан, а осуществляется другими заинтересованными сторонами.

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника. В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит удержание страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

- ИП, не имеющие наемных работников могут возместить оплаченные налоги в 100% размере суммы, выплаченной по страховым взносам;

- ИП, пользующиеся трудом наемных сотрудников, имеют право уменьшить налоговые выплаты на 50% от общей суммы внесенных страховых взносов за сотрудников;

- предприятия и организации, также при своевременной оплате взносов в государственные страховые фонды, могут зачесть их в качестве компенсации по налогам в 50% размере от выплат за всех работников.

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов. Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

- Категории плательщиков страховых взносов

- Кто уплачивает страховые взносы самостоятельно?

- Пример:

- Платятся ли страховые взносы при применении специальных налоговых режимов?

- Итоги

Категории плательщиков страховых взносов

Плательщиками страховых взносов, иначе страхователями, являются лица, которые должны, в соответствии с п. 2 ст. 6 закона «Об основах обязательного социального страхования» от 16.07.1999 № 165-ФЗ, перечислять во внебюджетные фонды страховые взносы на обязательное социальное страхование.

Плательщики страховых взносов — это лица, которые осуществляют оплату физическим лицам за выполненные работы по заключенным трудовым и гражданско-правовым договорам.

Законодательством установлено, кто относится к плательщикам страховых взносов (ст. 419 НК РФ):

- российские и иностранные организации, филиалы и представительства иностранных компаний, которые созданы на территории РФ;

- расположенные на территории РФ обособленные подразделения организаций, если они самостоятельно производят оплату физическим лицам за выполненные работы, а также пользуются собственным расчетным счетом, представляют отчетность, имеют отдельный баланс;

- индивидуальные предприниматели, к которым также относятся частные детективы (п. 4 ст. 1.1 Закона РФ от 11.03.1992 № 2487-1 «О частной детективной и охранной деятельности в РФ») и главы крестьянских или фермерских хозяйств;

- физические лица, которые пользуются услугами каких-либо лиц для решения собственных вопросов (например, ремонт квартиры, дизайнерские работы и т.д.), но не являются индивидуальными предпринимателями.

См. также:

Кто уплачивает страховые взносы самостоятельно?

В ст.419 НК РФ определены лица, которые уплачивают страховые взносы самостоятельно. Это плательщики страховых взносов, которые занимаются частной деятельностью: нотариусы, адвокаты, индивидуальные предприниматели и др. самозанятые граждане

Если страхователь является плательщиком страховых взносов за физических лиц и за себя одновременно, то и страховые взносы он уплачивает по двум основаниям соответственно.

Пример:

Частный детектив О. Н. Воробьев открыл ИП по частному сыску, ведет частную деятельность, в штате у него работают три сотрудника по гражданско-правовому договору. О. Н. Воробьев уплачивает взносы:

- за работников, т.к. он является индивидуальным предпринимателем, и физические лица получают от него вознаграждения;

- за себя, т.к. он индивидуальный предприниматель, который занимается частной деятельностью и получает доход от своей практики.

Платятся ли страховые взносы при применении специальных налоговых режимов?

Если организации или предприниматели находятся на таких специальных налоговых режимах, как ЕСХН, ЕНВД, УСН, то они тоже уплачивают страховые взносы.

ВНИМАНИЕ! ЕНВД с 2021 года утратит силу. Некоторые регионы отказались от спецрежима уже в 2020 году. Подробности см. здесь.

Некоторые из этих организаций и индивидуальных предпринимателей имеют возможность использовать пониженные тарифы при расчете и уплате страховых взносов.

Организации и индивидуальные предприниматели, применяющие спецрежимы и являющиеся плательщиками страховых взносов, имеют определенные возможности при исчислении и уплате страховых взносов.

Так, например, если применяется ЕНВД или УСН с объектом налогообложения «доходы», страхователи могут сократить размер налога или авансового платежа на сумму уплаченных страховых взносов. Индивидуальные предприниматели на указанных режимах при отсутствии наемных работников могут ставить фиксированные платежи к уменьшению налога полностью (абз. 3 п. 2.1 ст. 346.32, абз. 6 п. 3 ст. 346.21 НК РФ). Организации и предприниматели, использующие наемный труд, уменьшают сумму налога или авансового платежа на сумму страховых взносов, рассчитанную с вознаграждений работников, но не более чем на 50% (абз. 2 п. 2.1 ст. 346.32, абз. 5 п. 3 ст. 346.21 НК РФ).

При применении ЕСХН или УСН (объект налогообложения «доходы минус расходы») страхователь может сократить базу по налогу на сумму перечисленных страховых взносов, которые являются расходами (подп. 7 п. 1 ст. 346.16 НК РФ). Таким образом, расходы, понесенные при уплате страховых взносов, необходимо учитывать в том отчетном периоде, когда эти взносы были уплачены (п. 2 ст. 346.17 НК РФ, письмо ФНС России от 12.05.2010 № ШС-17-3/210).

ВАЖНО! Самозанятые физлица, уплачивающие налог на профессиональный доход освобождены от обязанности уплачивать страховые взносы за себя, но вправе делать это добровольно. Подробности см. в материале «Идет ли стаж у самозанятых».

Итоги

Плательщиками страховых взносов являются все работодатели, выплачивающие вознаграждения физлицам. Так же страховые взносы за себя обязаны перечислять самозанятые лица, за исключением физлиц, применяющих налог на профессиональный доход.

Страховые взносы - это неналоговый сбор, который обязаны уплачивать все организации, а также индивидуальные предприниматели в РФ.

Виды страховых взносов

К страховым взносам относятся:

страховые взносы на обязательное пенсионное страхование (ОПС), уплачиваемые в Пенсионный фонд РФ;

страховые взносы на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ;

страховые взносы на обязательное медицинское страхование (ОМС), уплачиваемые в Федеральный фонд обязательного медицинского страхования РФ;

страховые взносы на травматизм (страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

Правовые основы

Вопросы страховых взносов регулируются рядом федеральных законов.

Главным среди них является Федеральный закон от 24.07.2009 N 212-ФЗ, который ввел систему страховых взносов в РФ.

Закон 212-ФЗ устанавливает:

круг плательщиков взносов;

облагаемый объект и базу;

тарифы страховых взносов;

порядок уплаты страховых взносов и контроль за их уплатой;

ответственность за нарушение законодательства о страховых взносах;

процедуру обжалования актов контролирующих органов и действий (бездействия) их должностных лиц.

Плательщики страховых взносов

Плательщики страховых взносов (страхователи) — это те лица, которые обязаны по закону уплачивать взносы на обязательное социальное страхование.

К плательщикам страховых взносов относятся:

1. Лица, производящие выплаты и иные вознаграждения физическим лицам (по трудовым или некоторым гражданско-правовым договорам):

главы крестьянских фермерских хозяйств;

физические лица, не признаваемые индивидуальными предпринимателями, но использующие наемный труд других физических лиц для решения своих бытовых проблем (например, когда нанимается няня для ребенка или домработница).

2. Индивидуальные предприниматели, адвокаты, нотариусы, частные детективы и другие лица, которые осуществляют частную практику, уплачивают страховые взносы за себя и не производят выплат другим физическим лицам.

Если плательщик страховых взносов относится одновременно к нескольким указанным категориям (например, нотариус, имеющий наемных работников), то он исчисляет и уплачивает страховые взносы по каждому основанию.

Объект обложения страховыми взносами

Для организаций и индивидуальных предпринимателей объектом обложения признаются выплаты и иные вознаграждения, начисляемые:

- в пользу физических лиц, работающих по гражданско-правовым договорам и трудовым договорам, предметом которых является выполнение работ, оказание услуг, за исключением вознаграждений, начисленных в пользу индивидуальных предпринимателей, адвокатов, нотариусов и иных лиц, которые осуществляют частную практику;

об отчуждении исключительного права на произведения науки, литературы, искусства;

издательскому лицензионному договору;

лицензионному договору о предоставлении права использования произведения науки, литературы, искусства;

- в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с действующим законодательством.

База для начисления страховых взносов

База для начисления страховых взносов для плательщиков страховых взносов равна сумме выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физических лиц, за исключением сумм, не подлежащих обложению страховыми взносами, за расчетный период.

При этом база для начисления страховых взносов рассчитывается отдельно по каждому физическому лицу с начала расчетного периода по окончании каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме.

Базой по выплатам в натуральной форме является стоимость товаров (работ, услуг), полученных физическим лицом.

Расчетный и отчетный периоды

Для плательщиков страховых взносов установлены периоды для подведения итогов по уплате взносов - расчетный и отчетный периоды.

Расчетным периодом по страховым взносам признается календарный год.

По его итогам завершается формирование базы по страховым взносам за год, определяется сумма взносов к уплате в бюджеты фондов.

Отчетными периодами признаются первый квартал, полугодие, девять месяцев, календарный год.

По итогам отчетных периодов страхователи, производящие выплаты физическим лицам, должны представлять во внебюджетные фонды расчеты по начисленным и уплаченным страховым взносам.

Дата осуществления выплат и иных вознаграждений

Для организаций и индивидуальных предпринимателей датой осуществления выплат и вознаграждений является:

- день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения).

Для физических лиц, не признаваемых индивидуальными предпринимателями:

- день осуществления выплат и иных вознаграждений в пользу физического лица.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем главные принципы

Страховые взносы — это особые обязательные платежи. При их исчислении, учете и дальнейшем использовании заложены страховые принципы. Лица, с доходов за которых исчислены взносы, становятся застрахованными. И могут получать медицинскую помощь, рассчитывать на оплату листка нетрудоспособности, пенсию и другие выплаты или услуги.

Порядок исчисления и уплаты страховых взносов регулирует не только НК РФ, но и специальные законы.

Плательщики страховых взносов

Налоговый кодекс делит всех плательщиков страховых взносов на две категории:

- Физические лица, которые платят взносы за себя.

- Лица, которые платят взносы за других физических лиц. Это случаи, когда нанимают работников, заключают с ними договоры гражданско-правового характер (договоры ГПХ и т.п.).

Категория 1. Физические лица, которые платят взносы за себя

- ИП;

- лица, занятые частной практикой (адвокаты, нотариусы и др.);

- самозанятые граждане, в том числе ИП, уплачивающие налог на профессиональный доход (НПД).

Если страховые взносы за себя платят ИП и лицо, занимающееся частной практикой

ИП, которые не применяют НПД, и лица, занятые частной практикой, уплачивают страховые взносы в одном и том же порядке — по утвержденным тарифам:

- тариф содержит фиксированную часть, размер которой не зависит от размера дохода;

- тариф взносов на ОПС содержит переменную часть.

Тарифы страховых взносов на 2020 год определены в ст. 430 НК РФ:

- Обязательное пенсионное страхование — 32 448 руб. в год. Эта сумма уплачивается, если годовой доход не более 300 000 руб. Если годовой доход превысил эту сумму, с суммы превышения надо заплатить еще 1%. Максимальный предел — 259 584 руб. в год, больше платить не придется. Для того чтобы достичь этой суммы, надо получить облагаемый НДФЛ доход в размере 23 млн руб.

- Обязательное медицинское страхование — 8 426 руб. в год. Платеж фиксирован и никак не связан с размером полученного дохода.

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (на ВН и М) — обязанности платить нет.

Чтобы получать выплаты на ВН и М, можно написать в ФСС заявление и добровольно уплатить 4 221,24 руб. до 31 декабря 2020 года. Полная уплата этой суммы позволит

в 2021 году получать выплаты из ФСС при наступлении страхового случая, например болезни.

Если страховые взносы платит самозанятый гражданин

Самозанятые граждане — это новая категория предпринимателей, применяющих НПД. Налог на профессиональный доход введен Федеральным законом от 27.11.2018 № 422-ФЗ с 2019 года и действует в 23 регионах РФ:

- по этой системе уплачивается только один налог по ставке 4% при получении дохода от физлиц или 6% при получении дохода от юрлиц;

- закон дает право лицам, перешедшим на НПД, не регистрироваться в качестве ИП.

Самозанятые граждан на НПД уплачивать страховые взносы не обязаны. Это касается и лиц, имеющих статус ИП. Однако они могут вступать в отношения со страховыми фондами в добровольном порядке.

Подробнее о том, как самозанятые лица вправе вносить добровольные взносы в ПФ, ФСС, взносы в ФОМС, читайте в шпаргалке — скачайте в конце статьи.

В конце статьи есть шпаргалка

Категория 2. Лица, которые платят физическим лицам

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями (ч. 1 ст. 419 НК РФ).

ИП, являющиеся плательщиками за себя, могут выступать и в качестве плательщиков за других физиц, если нанимают на работу и делают выплаты или по договорам ГПХ.

Выплаты и вознаграждения, включаемые в облагаемую базу по страховым взносам

Не нужно платить страховые взносы с выплат:

- ИП и лицам, занятым частной практикой (ч. 1 ст. 420 НК РФ), так как они уплачивают взносы за себя самостоятельно.

- самозанятым гражданам, уплачивающим НПД. Они вообще освобождены от обязательной уплаты страховых взносов (ч. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

При выплатах самозанятым гражданам, применяющим спецрежим НПД, следует помнить, что не облагаются только выплаты, по которым сформирован чек в соответствии со ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ.

Также не попадают под НПД и, соответственно, облагаются страховыми взносами:

- доходы, полученные в рамках трудовых отношений (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ);

- выплаты по договорам ГПХ, если заказчиком выступает действующий работодатель или лицо, которое было работодателем самозанятого менее двух лет назад (п. 1 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Для того чтобы удостовериться, что физическое лицо, которому производится выплата, имеет статус плательщика НПД, можно:

- Попросить это лицо сформировать в мобильном приложении «Мой налог» либо в веб-кабинете «Мой налог» справку о постановке на учет в качестве налогоплательщика НПД.

- Самостоятельно получить информацию на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)».

У некоторых работодателей возникает желание сэкономить на страховых взносах и перевести своих работников в статус самозанятых, создав для этого новое юридическое лицо. Такие схемы затрагивают не только интересы бюджетов фондов, но и самих работников. Работодатели, применившую такую схему, несут риски. Их могут привлечь к ответственности не только за нарушение налогового, но и трудового законодательства.

Выплаты, облагаемые страховыми взносами

Выплаты по трудовым договорам

Главный принцип: если с работником есть трудовые отношения — с выплат ему надо платить страховые взносы. Выплаты, которые перечислены в ч. 1 ст. 422 НК РФ, в налоговую базу не включают: компенсационные выплаты, отдельные виды материальной помощи и др.

Подробнее о том, как облагать страховыми взносами выплаты по трудовым договорам, читайте в статье «Выплаты по трудовым договорам. Облагать страховыми взносами?».

Вознаграждения по договорам ГПХ

Договоры ГПХ не регулируются трудовым законодательством. Лицо, выполняющее работы, услуги по таким договорам, не придерживается трудового распорядка, не подчиняется приказам руководителя организации. Неважно, как и где выполняются такие работы, услуги. Это договор на конкретные результаты труда.

Когда договор ГПХ с работником — это риск

Некоторые работодатели оформляют работников по договорам ГПХ, чтобы сэкономить на взносах в ФСС, а также выплате отпускных. При этом работники продолжают выполнять свои обязанности и придерживаться графика работы организации.

Применяя такую схему, работодатель несет риски:

- проверки трудовой инспекции;

- административного штрафа по ч. 4 ст. 5.27 КоАП РФ в размере от 10 000 до 20 000 руб. на должностных лиц и от 50 000 до 100 000 руб. на организации.

- переквалификации в трудовые договоры с момента допуска физического лица к работе.

Как платить страховые взносы по договорам ГПХ

Выделяют две категории договоров ГПХ:

- Договоры, предметом которых является выполнение работ, оказание услуг, — выплаты по ним облагаются страховыми взносами. Например, если компания нанимает бригаду для ремонта офиса.

- Договоры по продаже имущества и передаче имущества в пользование — выплаты по ним страховыми взносами не облагаются. Например, если компания арендует помещение, принадлежащее физическому лицу.

Таким образом, выплата облагается только в случае, если она получена за работу (деятельность). Когда же вознаграждение получено от продажи или передачи в пользование (аренду) имущества, то оно не облагается страховыми взносами.

К договорам ГПХ, выплаты по которым облагаются страховыми взносами, относятся:

- договор подряда (ст. 702 ГК РФ);

- договор возмездного оказания услуг (ст. 779 ГК РФ);

- договор поручения (ст. 971 ГК РФ);

- договор комиссии (ст. 990 ГК РФ);

- агентский договор (ст. 1005 ГК РФ).

Не облагаются выплаты по следующим договорам:

- договор купли-продажи (ст. 454 ГК РФ);

- договор аренды (ст. 606 ГК РФ);

- договор найма жилого помещения (ст. 606 ГК РФ);

- договор займа (ст. 807 ГК РФ).

Договор аренды транспортного средства с экипажем (ст. 632 ГК РФ) делится на две части:

- часть выплаты, относящаяся к услугам по управлению транспортным средством, облагается взносами;

- оплата аренды транспортного средства не облагается страховыми взносами.

Выплаты по любому из «облагаемых» договоров, помимо самого вознаграждения за выполненные работы (услуги), могут содержать и компенсацию физическому лицу понесенных им при выполнении договора материальных затрат (на сырье, материалы, топливо, проезд и т.п.). Такие затраты согласно п. 2 ч. 1 ст. 422 НК РФ не облагаются страховыми взносами.

Условиями исключения материальных затрат из облагаемой страховыми взносами базы являются:

- наличие записи о них в договоре ГПХ,

- экономическая обоснованность,

- наличие документального подтверждения.

На эти условия указывает Минфин России в Письме от 21.08.2017 № 03-15-06/53442.

Скачайте шпаргалку к статье, где вы также узнаете, как платить страховые взносы с выплат по договорам, связанным с продажей и использованием прав на интеллектуальную собственность.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Путеводитель по страховым взносам: кто и за что платит 861.7 КБ

Обзоры КонсультантПлюс

Несмотря на множество принятых в последнее время изменений в Налоговом кодексе, получатель страховых взносов в 2020 году не поменялся — уже начиная с января 2017 года в Налоговый кодекс включена соответствующая глава 34 и администрирование этого сбора передано ФНС. Это установлено Федеральным законом от 03.07.2016 N 243-ФЗ. Теперь страховые взносы входят в налоговую систему Российской Федерации, хотя и не в полном объёме. Исключением остались страховые отчисления на травматизм (страхование от несчастных случаев на производстве) — их перечисляют в ФСС, а их уплата регулируется отдельным Федеральным законом от 24.07.1998 N 125-ФЗ.

Все остальные страховые взносы в 2020 году, получатель которых — территориальные налоговые инспекции — перечисляются на счет ИФНС. Среди них платежи:

- на ОПС (пенсионное страхование);

- на ОМС (медицинское);

- на ВНиМ (страхование в связи с материнством).

Итак, платим страховые взносы в 2020 году:

- ФНС — ОПС, ОМС и ВНиМ;

- ФСС — на травматизм.

Как оформлять платежные поручения

Уже три последние года получатель страховых взносов ПФР в 2020 году — ИФНС, это надо учитывать при заполнении реквизитов. Отчисляя страховые суммы на ОМС, не забудьте, что получатель взносов в ФФОМС —также ИФНС.

Правила указания информации в платёжных поручениях утверждены Приказом Минфина РФ от 12.11.2013 N 107н. Важно внимательно заполнять поля платежек. Опираться следует не только на приложения к Приказу N 107н, но и на разъясняющие письма ФНС от 03.02.2017 N ЗН-4-1/1931@, от 16.03.2017 N ЗН-3-1/1817@, от 21.02.2014 N 17-03-11/14-2337.

- Графа 101 "статус плательщика" — её заполнение вызвало самое большое количество вопросов.

Ранее там ставилось значение "08" и было несколько точек зрения на то, какие же обозначения указывать в этой графе. Банки руководствовались разными доводами, и поскольку официальных разъяснений поначалу не было, часто отказывались принимать поручения "не с тем" статусом. Письмо ФНС РФ от 03.02.2017 N ЗН-4-1/1931@, которое банки при исполнении платежей приняли во внимание, разрешило ситуацию: при заполнении юридическим лицом, выплачивающим ЗП физическим лицам, в поле 101 фиксируют показатель "01" - налогоплательщик (плательщик сборов) - юридическое лицо. ИП, производящие выплаты физическим лицам, используют тот же показатель, что и при заполнении платежных документов на перечисление страховых сумм за себя, то есть "09".

Остальные поля заполняются следующим образом:

- Поле 102 — "КПП плательщика". При уплате сумм обособленным подразделением, важно указать КПП именно подразделения, а не головного предприятия.

- Графа 8 — "Плательщик" - в ней важно указать название обособленного подразделения, если перевод осуществляет оно.

- 61 — "ИНН получателя". Поскольку мы уже знаем, кто получатель взносов в ПФР, указываем ИНН ИФНС, либо ИНН ФСС (при перечислении сумм на травматизм).

- 103 — КПП своего отделения ИФНС либо, при отчислениях на травматизм, КПП ФСС.

- 16 — "Получатель". Краткое наименование органа казначейства (например, УФК по г. Москве) и в скобках краткое наименование налоговой инспекции (например, ИФНС России № 55 по г. Москве), которая является получателем.

- 104 — "КБК". Так как получатель страховых взносов ИФНС, перечисляются они на КБК, которые начинаются с цифр "182". По отчислениям на травматизм коды остались прежними.

- 106 — "Основание платежа". В этом поле раньше проставляли "0". В 2020 году оно заполняется так: "ТП" - уплата текущих платежей; "ЗД" - самостоятельная уплата задолженности; "ТР" - уплата задолженности по требования ИФНС; "АП" - уплата задолженности по акту проверки до предъявления требования.

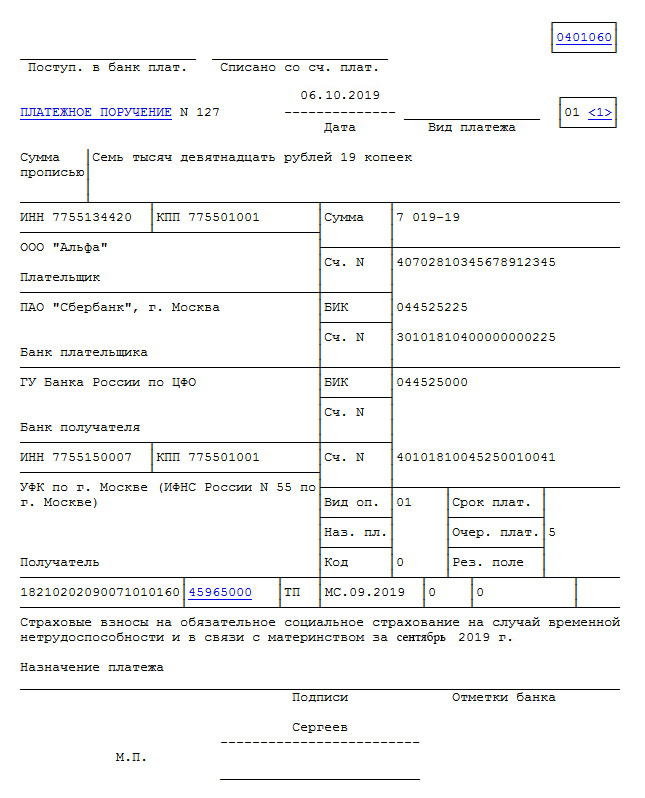

- 107 — "Период". Месяц, за который происходит перечисление страховой суммы указывается, как и прежде, в формате "МС.ХХ.2019". Например, за октябрь - МС.10.2019.

- 108 — "Дата документа". При отчислении ежемесячных платежей заполняется значением "0".

- 109 — "Тип платежа" - "0".

- 24 — "Назначение платежа". Указываем, например, страховые отчисления на обязательное пенсионное страхование за сентябрь 2020 г. Регистрационный номер в ПФР указать можно, но не обязательно.

Образцы платёжных поручений

Приведём примеры заполненных платёжек по каждому виду страхования.

Платёжное поручение (ежемесячные отчисления на ОПС).

Платёжное поручение (ежемесячные отчисления на ОМС).

Платёжное поручение (ежемесячные отчисления на страхование по ВНиМ).

Платёжное поручение (ежемесячные отчисления на травматизм).

Организации и физические лица, которые согласно Налоговому кодексу относятся к плательщикам страховых взносов, должны в обязательном порядке производить отчисления в Пенсионный фонд. Во-первых, с помощью этих платежей пополняется бюджет ПФР, из которого выплачиваются пенсии нынешним пенсионерам, а во-вторых, уплата работодателем страховых взносов на ОПС гарантирует работникам получение пенсии в будущем. В зависимости от категории, к которой относится плательщик, и вида деятельности устанавливается свой тариф страхового взноса на обязательное пенсионное страхование, а также порядок и сроки их уплаты.

Отчисления в ПФР учитываются на индивидуальном лицевом счете гражданина. От суммарного количества взносов за годы работы будет зависеть размер будущей пенсии — чем больше взносов, тем выше пенсия. Поэтому работнику необходимо контролировать, что все необходимые отчисления производятся и учитываются на его лицевом счете.

Кто платит взносы в Пенсионный фонд: работодатель или работник?

К плательщикам страховых взносов в ПФР относятся лица, перечисленные в ч. 1 ст. 419 Налогового кодекса РФ. К ним относятся:

- Плательщики, производящие выплаты и иные вознаграждения физ. лицам (работникам). Это организации, ИП, физ. лица, не являющиеся ИП.

- Плательщики, которые не осуществляют выплаты и иные вознаграждения физ. лицам. Это могут быть индивидуальные предприниматели, адвокаты, нотариусы, оценщики, патентные поверенные, занимающиеся частной практикой, арбитражные управляющие, медиаторы.

Часто граждане путают взносы на обязательное пенсионное страхование с налоговым обложением в размере 13% (НДФЛ). Важно понимать, что сам работник не осуществляет отчислений в Пенсионный фонд — этим занимается его работодатель. Причем сумма взносов не вычитается из заработной платы работника. Эти средства выплачиваются за счет работодателя, а их сумма рассчитывается исходя из размера фонда оплаты труда.

Если гражданин является самозанятым (ИП, адвокат, нотариус и т.д.), то отчисления в ПФР он производит «сам за себя». При этом размер отчислений будет зависеть от его годового дохода.

Взносы в ПФР в 2021 году (таблица ставок в %)

Тарифы страховых взносов на обязательное пенсионное страхование закреплены в ст. 425 НК РФ. Ставки взносов в ПФР на 2021 год составляют:

- 22% от базы для исчисления страховых взносов (фактически от заработной платы), если база не превышает предельных значений;

- + 10% в отношении сумм, превышающих предельную величину базы для начисления взносов — более 1 465 000 руб.

- + 2-8% — дополнительный взнос, если работник трудится в опасных или вредных условиях труда.

| Категория | Тарифная ставка |

|---|---|

| Компании на упрощенке с льготной деятельностью | 22% (10% — сверх лимита) |

| Аптеки на ЕНВД | |

| Предприниматели на патенте | |

| Компании, внедряющие результаты интеллектуальной деятельности | 20% |

| Компании, работающие в технико-внедренческих, туристско-рекреационных зонах | |

| Некоммерческие и благотворительные организации на упрощенке | |

| Организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции | 8% |

| IT-компании | |

| Участники проекта Сколково | 14% |

| Организации и ИП, получившие статус СЭЗ на территории Крыма и Севастополя | 6% |

| Резиденты особых экономических зон | |

| Компании, производящие выплаты членам экипажей судов | 0% |

Отметим, что пониженные тарифы для организаций, применяющих УСН, аптек на ЕНВД, ИП на ПСН или УСН, были отменены с 01.01.2019 г. Теперь они платят страховые взносы по общему тарифу — 22% + 10%.

Доп. взносы в Пенсионный фонд за вредные и опасные условия труда

Согласно ст. 428 Налогового кодекса РФ, для отдельных категорий плательщиков применяются дополнительные тарифы страховых взносов в ПФР. Они устанавливаются в отношении работников, которые трудятся в опасных или вредных условиях труда. Класс условий труда устанавливает комиссия, которая проводит специальную оценку и аттестацию рабочих мест. По результатам спецоценки условий труда устанавливается ставка дополнительного взноса, который должен перечислять работодатель.

| Класс условий труда | Оценка условий труда | Дополнительный тариф |

|---|---|---|

| Опасный | 4 | 8% |

| Вредный | 3.4 | 7% |

| 3.3 | 6% | |

| 3.2 | 4% | |

| 3.1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

При исчислении дополнительного страхового взноса за вредные условия труда нет никаких ограничений по предельной базе.

Страховые взносы в 2021 году для ИП

Размер страхового взноса для ИП, адвокатов, нотариусов и других самозанятых граждан, которые осуществляют отчисления в ПФР «за себя», зависит от годового дохода плательщика. В 2021 году, согласно части 1 ст. 430 НК РФ:

- при доходе не более 300 тыс. руб. в год, перечисляется фиксированный платеж в размере 32448 руб.;

- при доходе свыше 300 тыс. руб. — фиксированный платеж + 1% от суммы дохода, превышающего 300 тыс.

Расчет страхового взноса производится пропорционально продолжительности предпринимательской деятельности, если она осуществлялась, например, не с начала года.

Сроки уплаты взносов в ПФР устанавливаются следующие:

- Индивидуальные предприниматели и другие самозанятые, имеющие годовой доход менее 300 тыс. руб., должны перечислить их не позднее 31 декабря текущего года (того, за который перечисляется платеж).

- Если доход превышает указанную величину, то уплату необходимо производить до 1 июля следующего расчетного периода.

- Если ИП прекратил деятельность, то оплатить нужно не позднее 15 календарных дней после снятия с учета в налогом органе.

Куда и как платить страховые взносы в 2021 году

Администрированием страховых взносов с 2017 года занимаются налоговые органы. Это значит, что отчисление взносов на ОПС необходимо производить в ФНС, которая ведет учет всех плательщиков. Порядок и сроки уплаты закреплен в ст. 431 НК РФ:

- Последним днем уплаты ежемесячных взносов в ПФР, является 15 число каждого месяца.

- В том случае, если 15-ое число приходится на праздничный или выходной день, то срок уплаты сдвигается на следующий за ним рабочий день.

- Перечисление взносов должно производиться своевременно и в полном объеме.

Суммы страховых взносов определяются в рублях и копейках. При заполнении платежного поручения необходимо указать следующие идентификаторы платежа:

- ИНН и КПП соответствующего налогового органа, который осуществляет администрирование.

- Наименование получателя — сокращенное наименование органа Федерального казначейства а далее в скобках сокращенное наименование налогового органа.

- КБК, начинающийся с «182» (актуальные значения можно найти на сайте ФНС).

Как проверить отчисления в Пенсионный фонд

Работники могут контролировать отчисления в ПФР, которые производит их работодатель. Это важно, так как в результате уплаты страховых взносов в ПФР на лицевом счете работника формируются пенсионные баллы, от количества которых будет зависеть размер его будущей пенсии. Соответственно, чем больше взносов было перечислено за годы трудовой деятельности, тем больше будет пенсия (как она рассчитывается в 2021 году, можно прочитать здесь).

- Чтобы узнать, перечисляет ли работодатель страховые взносы и в каком размере, можно посетить подразделение ПФР по месту жительства или МФЦ и получить выписку из лицевого счета. При себе необходимо будет иметь паспорт и СНИЛС.

- Кроме того, сведения о состоянии лицевого счета можно получить, не выходя из дома, в Личном кабинете на сайте ПФР.

Читайте также: