Могу ли я оплачивать взносы в пфр не с расчетного счета

Индивидуальный предприниматель, наравне с хозяйствующими субъектами – юрлицами, обязан уплачивать налоги в бюджет. Получателем и администрирующим органом этих платежей является ИФНС по месту регистрации предпринимателя, а в отдельных случаях – по месту осуществления им деятельности.

Долгое время предприниматель не имел права вести свою деятельность, а значит, и уплачивать налоги без открытия расчетного счета. На сегодняшний день открытие расчетного счета – право, а не обязанность ИП. Во многих случаях иметь расчетный счет для предпринимателя невыгодно из-за сопутствующих его наличию банковских расходов.

Существует несколько способов оплаты налогов ИП без использования расчетного счета.

Об использовании личного счета

Личный счет – это счет физлица в банке. Им может быть и индивидуальный предприниматель. Пользоваться личным счетом можно через:

- сберкнижку;

- пластиковую карту.

В договоре на открытие такого счета не указывается, что он может использоваться в предпринимательской деятельности. Личный счет для бизнес-платежей изначально не предназначен.

Тем не менее использование ИП этого счета для уплаты налогов и других расчетных операций не подвергается санкциям и не находится под законодательным запретом. Имеющиеся ранее законодательные ограничения на использование личного счета в бизнес-платежах ИП на сегодняшний день отсутствуют.

Платежи наличные и безналичные

Для уплаты налогов без открытия расчетного счета ИП может воспользоваться одним из следующих далее вариантов.

Сайт налоговой службы

Сервис «Заплати налоги» позволяет, как видно из наименования, без проблем рассчитаться с бюджетом. Если ИП собирается произвести оплату непосредственно в отделении банка, он должен указать системе, что платит наличными, сформировать квитанцию (платежный документ), а затем распечатать документ на руки.

Если ИП намерен произвести расчеты онлайн через ресурс ФНС, указывается вариант «безналичный расчет» и выбирается способ расчета:

- через один из банков-партнеров, владельцем карты которого является ИП;

- через сайт «Госуслуги».

При формировании платежного документа обратите внимание на обозначенные ниже нюансы:

- Переход на вкладку «заплати налоги» осуществляется через Главную страницу сайта ФНС, далее выбирается вариант «Юрлица и ИП»;

- Налогоплательщиком будет являться ИП, а видом документа (поскольку предприниматель не имеет или не использует расчетный счет) — платежный документ.

- При формировании информации о налоге можно воспользоваться классификатором, выпадающим меню, а можно вбить КБК. Недостающую информацию система определит сама.

- Получателя платежа можно определить по адресу регистрации ИП, введя этот адрес в форму.

Далее вписываются сведения, относящиеся к предпринимателю.

Необходимо установить галку в зависимости от того, является ли ИП налоговым агентом (НДФЛ за сотрудников) или платит собственные налоги; выбрать подходящий тип платежа из выпадающего меню, период, сумму платежа. Собственные реквизиты ИП также необходимо обозначить.

В большинстве случаев ИП платит налоги там же, где он зарегистрирован, значит, объект обложения налогами находится по тому же адресу. Нужно поставить галку в соответствующем окне.

В наименовании плательщика учитывается, с какого счета идет платеж. Если платеж осуществляет физлицо (наличными или с личного счета), указываются его ФИО. Если для оплаты используется расчетный счет предпринимателя, указывается «Индивидуальный предприниматель ФИО». Завершается процедура формирования документа на оплату нажатием кнопки «Оплатить», переходом к вариантам оплаты – наличному и безналичному.

Госуслуги

Как уже отмечалось выше, с сайта ФНС возможен переход на портал госуслуг для погашения налоговых задолженностей. Можно и непосредственно пройти авторизацию на этом ресурсе, а затем заполнить заявку в адрес ФНС на предоставление информации по налогам – картой или распечатав квитанцию, и отправившись с документом в отделение банка.

Сбербанк

Кроме непосредственного обращения кассу отделения банка с распечатанной квитанцией, существуют еще несколько способов оплаты налогов с помощью его сервисов:

- Через Сбербанк Онлайн можно после авторизации в системе отыскать среди переводов и платежей получателя – ФНС. Далее воспользоваться возможностью поиска и оплаты налогов. Можно использовать сформированную ранее квитанцию ФНС и ввести ее реквизиты (индекс), сверить сумму налога и оплатить ее со счета, карты либо отыскать неуплаченный налог через функцию «поиск налогов по ИНН».

- С использованием так называемого QR-кода.Таким образом оплачивать налоги можно при помощи мобильного приложения Сбербанка, сканируя распечатанный ранее документ либо поднеся квитанцию к считывающему устройству банкомата, терминала. Это избавит от необходимости ручного внесения реквизитов через окно терминала.

В настоящее время налоговые платежи принимают практически любые кредитные учреждения, через кассу. Если ни один из способов, указанных выше, предпринимателю не подходит, можно обратиться с квитанцией в любой банк. Допустим и банковский перевод с личного счета ИП, открытого в любом банке.

На заметку! Налоги индивидуального предпринимателя может оплачивать не только он лично, но и другие граждане, организации, ИП (ст. 45-1 НК РФ).

Риски онлайн-платежей

Говоря об удобстве погашения задолженности по налогам через интернет, нельзя не сказать и о сопутствующих рисках. О возможности интернет-мошенничества предупреждает налогоплательщиков ФНС.

Схема незаконных действий проста: предлагается перейти по ссылке из рекламы, баннера, а затем налогоплательщик попадает на страницу формы, где требуется ввести ИНН. Далее предприниматель видит сумму налогов, якобы начисленных ему к уплате, которая является ложной и, как правило, завышенной. Комиссия за осуществление такого платежа может достигать 70%.

Давнее мошенничество, о котором снова напомнила ФНС, – «письма из налоговой» на почту предпринимателя с требованием погашения налогов. Содержащиеся в них ссылки ведут на мошеннические сайты, цель которых – получение личных данных плательщика налогов для незаконного снятия денег. ФНС не занимается рассылкой посланий на личную почту ИП, равно как и других налогоплательщиков.

Я ИП на УСН без сотрудников. Планирую делать авансовые платежи с личной банковской карты? Имею ли я право это делать, если у меня есть расчетный счёт ИП?

Киол1982, я не претендую на 100% юридическую правильность в своем ответе, но попытаюсь изложить свою точку зрения.

В принципе, обязанность по уплате налогов возникает у ИП, а значит, списание денежных средств происходит с р/ч ИП. По поводу оплаты со своих личных денежных средств, думаю можно. Но! В назначении платежа должно быть написано, что оплатил ИП. Сейчас даже третье лицо может оплачивать налоги, на сколько я понимаю.

Хотя, инструкция ЦБ разделяет данную позицию, там говорится о том, что оплата с личного счета — это уже оплата предпринимательской деятельности. Текущий же счет физического лица предназначается для расчетных операций, совершаемых им в личных целях, и не может использоваться для осуществления расчетов, связанных с ведением предпринимательской деятельности. Если индивидуальный предприниматель использует свой личный счет для расчетов в предпринимательской деятельности, то об этом необходимо сообщить в налоговый орган (подп. 1 п. 2 ст. 23 НК РФ).

Но! Главное для ИП оплатить налог. И если он при этом использовал свои личные накопления - он выполнил свою обязанность по уплате налога. Или я не права? Почему третье лицо и юридическое, и физическое может оплачивать налоги, а сам ИП за себя с личной карты не может? Я препятствий не вижу, главное, как я уже писала, указать в назначении платежа какой налог, за кого и за какой период.

Не вижу в этом ничего страшного, т.к. более года назад ФНС России запустила сервис «Уплата налогов за третьих лиц». Он дает возможность быстро и правильно подготовить документы для уплаты налога за третье лицо и произвести ее.

На странице сервиса сначала необходимо ввести информацию о лице, осуществляющем платеж: заполнить ФИО и ИНН. Если есть сформированный налоговым органом платежный документ с указанным в нем индексом, можно ввести этот индекс и сразу перейти к оплате. Если же такого документа нет, то необходимо будет заполнить соответствующие данные о лице, обязанность по уплате налогов которого исполняется. Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

Кроме того, уплата налогов за третье лицо была разрешена иным лицам Федеральным законом от 30.11.2016 № 401-ФЗ, который внес изменения в положения ст. 45 ч. I Налогового кодекса РФ. Эта норма расширила права плательщиков, разрешив выполнять налоговые обязательства женам за мужей, детям за родителей и т. п. Юридические лица также могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств.

Не поняла, почему все говорят об оплате за третье лицо. По гражданскому законодательству индивидуальный предприниматель не отделяется от физического лица, зарегистрированного особым образом в налоговой инспекции. Поэтому физлицо Иванов это есть ИП Иванов. Но позицию автора ветки я тоже не разделяю: для чего Вы планируете делать авансовые платежи с личной карты, если у Вас открыт расчетный счет ИП? Другое дело, если б у Вас его не было, тогда Ваш вопрос был понятен.

Лично я указала третье лицо из тех соображений, что раз третьему лицу можно платить налоги ИП и организаций, то уж сам за себя - тем более никакого нарушения я не усматриваю.

Чисто для себя, я бы перевела деньги с карты на карту только потому, что так больше порядка. не люблю когда кошелек организации путают с кошельком личным.

Надо ИП-шнику денег на личные нужды - скинь себе на карту или сними наличными и трать. То же самое касается и нужд ИП. Надо туда - пополни счет ИП и распоряжайся. Самому потом захочется какую-нибудь статистику сформировать, и не разберешься кто куда за что платил и с какого счета.

Главбух_Елена, приведите, пожалуйста, нормы ГК, на которые Вы ссылаетесь: «По гражданскому законодательству индивидуальный предприниматель».

В налоговой заведено 2 карточки: на просто физ лицо и на ИП. В этих карточках отражены разные налоги. И если просто Петров заплатит УСН без указания что он платит за 3е лицо, то к ИП Петрову на лиц счет они не попадут. У Петрова будет в этом случае переплата, у ИП Петрова недоимка со всеми вытекающими последствиями.

Платить физ лицо за свое ИП может по разным причинам: расчётный счет заблокирован, нет доступа в личный кабинет банка, нет денег на счету и т.д. Кому как удобнее.

Светляк, т.е. ИП Петрову и физлицу Петрову присваиваются разные ИНН, чтобы как-то отличить их в налоговой инспекции?

В статье вы узнаете, как ИП заплатить налог без расчетного счета. Мы поговорим также о способах оплаты страховых взносов и счетов контрагентов. Разберемся, кто может оплачивать налоги за ИП и как правильно это сделать.

Может ли ИП оплачивать налоги и страховые взносы без открытия расчетного счета?

Законодательство не обязывает ИП открывать расчетные счета (р/с) в банке, хотя и предоставляет им такое право. Часто ведущие небольшой бизнес предприниматели стараются обходиться без открытия специальных банковских счетов. Это сокращает расходы, ведь не требуется оплачивать комиссию за РКО. В ряде случаев отсутствие р/с у ИП упрощает и бухгалтерский учет.

Решение обходиться без р/с не освобождает ИП от обязанности платить налоговые и страховые взносы. Они должны быть оплачены в установленные законом сроки в полном объеме. К счастью, проблем с уплатой налогов и взносов в страховые фонды у предпринимателей, не имеющих расчетного счета, не возникает.

Как ИП может заплатить налоги без расчетного счета

Нередко среди предпринимателей возникает вопрос о том, как платить налоги, если у ИП нет расчетного счета. Никаких ограничений законодательство не устанавливает, и сделать это можно, воспользовавшись услугами любого отделения банка, а также через мобильный банкинг и электронные платежные системы.

Расскажем об особенностях каждого варианта их уплаты:

Банковский перевод без открытия р/с . Оплатить налоги можно, заполнив квитанцию и оплатив ее в кассе любого отделения банка. Размер взимаемой комиссии будет зависеть от выбранного кредитного учреждения. Обычно этот способ применяют большинство предпринимателей, решивших по каким-то причинам работать без р/с.

Оплата с личного счета или карты . Никто не может предпринимателю запретить оплачивать налоги со своего личного счета или карточки. Удобней всего производить такую операцию с использованием сервиса интернет-банка или через мобильное приложение, но можно и обратиться с соответствующим заявлением в отделение финансовой организации. Последний вариант пригодиться для тех, кто предпочитает хранить бумажное подтверждение факта уплаты налогов и не доверяет электронным сервисам.

Оплата через системы электронных платежей . Российские платежные системы, такие как Яндекс.Деньги и КИВИ, предлагают возможность предпринимателям оплачивать налоги при помощи средств, имеющихся на электронном кошельке. Этот вариант аналогичен банковскому переводу с личного счета или карты, но часто удобней для тех, чей бизнес связан с деятельностью в интернете.

Как ИП оплатить страховые взносы, не имея расчетного счета

Даже не имея работников, предприниматель должен уплачивать страховые взносы в ПФР. Это необходимо делать независимо от наличия прибыли и реального ведения деятельности. Отсутствие своевременной оплаты по страховым взносам приводит к начислению штрафов и пени.

Рассмотрим, как ИП без расчетного счета может оплатить страховые взносы:

Наличными через отделение любого банка . Для осуществления перевода потребуется заполнить квитанцию и передать ее вместе с деньгами в кассу кредитной организации.

Используя личный счет . Перевод со своего счета или банковской карты в счет уплаты страховых сборов можно отправить с помощью заявления в отделении банка, через мобильное приложение или интернет-банкинг.

С электронного кошелька . Российские платежные системы позволяют перечислить деньги с кошелька по реквизитам любых бюджетных платежей, главное, правильно заполнить все реквизиты, чтобы не возникло впоследствии споров с ФСС или ПФР о факте уплаты взносов.

Кто может оплатить налоги за ИП без расчетного счета

Долгое время оплачивать налоги и сборы ИП должен был самостоятельно. Многие банки отказывались даже принимать квитанции и наличные средства от других лиц без паспорта предпринимателя. Но в 2017 году вступили в силу изменения законодательства, закрепившие возможность осуществлять оплату налогов и страховых взносов третьими лицами. На текущий момент налоги, сборы и страховые взносы за ИП может оплатить любое физическое или юридическое лицо, включая других предпринимателей.

Важно внимательно заполнить квитанцию, платежное поручение или заявление для правильного зачисления платежа налоговой службой. В случае ошибки плательщику придется обращаться лично в налоговую инспекцию для урегулирования вопроса, и лучше заранее изучить рекомендации на сайте ФНС или обратиться за консультацией к сотрудникам банковской организации.

Как ИП оплачивать счета без Р/с

Предпринимателям нужно осуществлять платежи не только по налогам и сборам, но и оплачивать различные товары и услуги. Часто возникает вопрос, если у ИП нет расчетного счета, то как ему оплатить за услуги или товары? Можно попробовать договориться о наличной оплате, если поставщик находится близко. Но при этом надо помнить об ограничении в сумму наличных расчетов по одному договору в 100 тысяч рублей. Если требуется передать большую сумму партнеру, то придется разбивать соглашение на части или как вариант, оплатить счета ИП без расчетного счета в банке.

Рассмотрим, как может быть проведена безналичная оплата ИП без счета:

Платеж по квитанции без открытия р/с в любом банке . Большинство финансовых учреждений примут перевод без открытия р/с в кассе от любого плательщика и проведут его должным образом, но возьмут за это комиссию в размере 1-3% от суммы перевода. В назначении платежа должны быть указаны реквизиты документа, по которому производится оплата.

Перевод средств с личного счета . Можно отправить оплату и с личного счета ИП, достаточно заполнить заявление на перевод в личном кабинете, мобильном приложении или офисе банка. Законодательство не запрещает такой вариант оплаты при условии правильного заполнения графы с назначением платежа и наличия у предпринимателя договора. Главное, заранее уточнить такую возможность у своего контрагента, т. к. не все фирмы готовы принимать платежи с личных счетов физ. лиц.

Иногда можно оплатить по реквизитам и другими способами, например, через электронные кошельки. Но не всегда удастся подтвердить в этом случае расходы перед налоговой, да и не все партнеры согласятся принимать данный вариант переводов.

kak_delat_otchisleniya_v_pensionnyy_fond_samomu.jpg

Похожие публикации

В связи с многочисленными изменениями в законодательстве вопрос получения пенсии от государства становится все актуальнее. Поэтому граждане начинают задумываться о том, чтобы производить самостоятельные отчисления в Пенсионный фонд с целью получения дополнительных гарантий для ее назначения. Такие платежи могут добавить недостающий стаж и пенсионные баллы, тем самым давая возможность получать ежемесячные выплаты по достижении определенного возраста.

Законодательная база

Право на совершение добровольных отчислений в ПФР определено в ст. 29 Федерального закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ (ред. от 11.12.2018), а также в законе о дополнительных страхвзносах на накопительную пенсию № 56-ФЗ от 30.04.2008 (ред. от 27.12.2018). Поначалу вносимые суммы не влияли на стаж для назначения пенсии и имели значение только для ее размера, однако с 01.01.2015 участие в программе добровольного пенсионного страхования дает возможность включать оплачиваемый период в учитываемое время.

Кто может осуществлять самостоятельные отчисления в Пенсионный фонд

Чтобы уплачивать взносы, совсем необязательно становиться предпринимателем или получать статус самозанятого. Фактически любое физическое лицо может участвовать в добровольных правоотношениях с ПФР. В законе № 167-ФЗ указаны следующие категории населения:

граждане России, работающие за пределами страны и желающие вносить оплату за себя;

физлица, осуществляющие платежи за других граждан, не имеющих доходов, облагаемых страховыми взносами;

застрахованные лица (ИП), уплачивающие фиксированные платежи, в части, превышающей размер страхового взноса;

желающие уплачивать дополнительные денежные средства на накопительную часть пенсии (платить можно лично или через работодателя);

физические лица, проживающие в РФ, на которых не распространяется обязательное пенсионное страхование;

граждане, получившие статус самозанятых (т.е. применяющие налоговый спецрежим «Налог на профессиональный доход»).

Таким образом, даже при отсутствии официального дохода, периоды уплаты добровольных взносов в ПФР засчитываются в страховой стаж. Те, кто платит взносы за другое физлицо, а также те, на кого пенсионное законодательство не распространяется, подобным способом могут приобрести не более половины стажевого периода, требуемого для назначения пенсии.

Для самозанятых период уплаты войдет в страховой стаж полностью, если размер годового платежа будет не меньше фиксированного страхового взноса (пп.1 п. 1 ст. 430 НК РФ), если взнос меньше – расчет стажа производится пропорционально уплаченной сумме.

Как делать отчисления в Пенсионный фонд самому

Прежде чем отправлять деньги в ПФР, нужно заполнить и подать соответствующее заявление (для уплаты добровольных пенсионных взносов и для дополнительных взносов на накопительную пенсию заполняются разные формы). При заполнении требуется указать индивидуальный лицевой счет (СНИЛС). Если его нет, то сначала надо пройти процедуру регистрации и получить номер. Только затем подается заявление.

В бланке указывается номер СНИЛС, фамилия, имя, отчество и адрес. Есть несколько вариантов подачи документа:

лично в отделении ПФР;

обратившись к работодателю (по допвзносам на накопительную пенсию);

иным способом, включая направление электронной формы, например, через портал «Госуслуги».

После получения и проверки формы, не позднее 10 дней, Фонд отправит уведомление о получении, в котором укажет дату начала правоотношений или выдаст отрицательный результат с соответствующими разъяснениями и указанием причины. Если заявление было электронным, то ответ также будет электронным. После устранения недостатков документ снова примут.

Размер и даты уплаты самостоятельных отчислений в Пенсионный фонд в 2019 году

С момента регистрации заявления в Пенсионном фонде начинает учитываться стаж. Однако для его подтверждения необходима уплата взносов – в страховой стаж засчитают только оплаченные периоды. Вносить деньги на соответствующий счет нужно не позднее 31 декабря текущего года. Отправлять денежные средства частями или одной суммой сразу – решает сам плательщик. Размер годовых отчислений, направляемых гражданином, определяется самостоятельно в пределах минимального и максимального взноса:

Минимальный размер определен исходя из МРОТ на начало года, за который уплачивается взнос, умноженный на тариф, указанный в пп. 1 п. 2 ст. 425 НК, увеличенный в 12 раз. В 2018 году и ранее МРОТ брали двукратный, но закон № 441-ФЗ от 28.11.2018 изменил это положение.

Максимальный годовой платеж установлен в восьмикратном размере МРОТ, умноженном на тариф, и увеличенном в 12 раз.

В 2019 году МРОТ равен 11280 рублей, тариф пенсионного взноса - 22%. То есть, за 2019 год сумма минимального платежа составит 29779,20 рублей (11280 х 22% х 12). А максимальный размер составит 238233,60 рублей (8 х 11280 х 22% х 12).

Если год неполный – расчет делается пропорционально количеству полных месяцев действия соглашения с ПФР, а в неполном месяце - исходя из количества дней.

Для добровольных допвзносов на накопительную пенсию ограничений нет, плательщик определяет их размер сам (в твердой сумме или в виде процента от облагаемой базы). Уплата их производится ежемесячно.

Государственное софинансирование

Для лиц, уплачивающих дополнительные взносы на накопительную часть пенсии, возможно государственное софинансирование в течение 10 лет после года начала уплаты допвзносов. Но оно распространяется только на тех, кто вступил в программу до 31.12.2014 года.

Если человек уплатил за год 2000 рублей и более – государство добавит к лицевому счету такую же сумму, но не более 12000 рублей в год. Для лиц, достигших пенсионного возраста, но не обратившихся в Фонд за назначением пенсии по старости, при уплате допвзноса от 2000 до 12000 рублей, софинансирование возможно до 48000 рублей в год (ст. 13 закона № 56-ФЗ).

Куда и когда платить

В территориальном отделении Пенсионного фонда можно получить образец платежного документа. В отличие от остальных взносов эти отчисления получает и контролирует сам Фонд. В платежном документе потребуется указать банковские реквизиты, КБК и ОКТМО – код территориального деления.

Сформировать платежный документ можно на сайте ПФР с помощью специального ]]> сервиса ]]> .

Рекомендуется регулярно сверять состояние расчетов с ПФР.

Руководствуясь нормами законодательства, самостоятельные отчисления в ПФР вправе осуществлять любой человек, заполнивший заявительную форму и получивший положительное ответное уведомление от ПФР. Для прекращения обязательства нужно подавать новое заявление. Направить его можно в любой день, когда физическое лицо решит о необходимости такого действия. Все уплаченные средства должны в итоге засчитываться в страховые суммы, а период уплаты – в стаж, дающий право на пенсию.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Отчисления на медицину имеют фиксированный размер установленный государством. На данный 2018 год в ФФОМС платится 5 840 рублей.

Пенсионные отчисления делятся на две части. Одна часть фиксирована и устанавливается Правительством — это 26 545 рублей (2018 год). Вторая часть зависит от вашей предпринимательской прибыли. Если за год вы заработали больше 300 тысяч рублей, то должны заплатить 1% от этого в Пенсионный фонд. Есть максимальный размер пенсионный дополнительных выплат, он равен 212 360 руб. Это означает, что если 1% от вашего годового предпринимательского заработка превышает сумму 212 360 рублей, то вы все равно платите лишь ее.

Если вы на упрощенной системе налогообложения, то доход для расчета дополнительного отчисления в ПФР рассчитывается согласно выбранному режиму. Если вы выбирали режим «доход», то плюсуются все поступления. Если вы выбирали режим «доход минус расход», то считается доход за исключение расходов на бизнес, которые можно минусовать на основании НК РФ.

Если вы выбирали систему ЕНВД, то у вас расчет идет из вмененного годового дохода.

Если вы на патенте, то вам изначально известен ваш потенциально возможный доход. Если вы покупали патент на несколько месяцев, а не на год, то годовой предполагаемый доход рассчитываете самостоятельно. Для этого сперва узнаете месячный доход по патенту: цену патента делите на количество купленных месяцев. Узнав месячный доход, легко высчитать годовой, умножив его на 12.

Если вы совмещаете несколько режимов, то доходы по каждому просто суммируются.

Если в качестве индивидуального предпринимателя вы проработали неполный год, то, естественно, страховые взносы у вас меньше годовых. Их размер вы должны рассчитать пропорционально отработанному периоду. Всегда можно простым делением узнать цену дня и рассчитать необходимые взносы за свой период.

До какого числа платить

На все обязательные выплаты всегда есть предельный срок, после которого наступают штрафные санкции. Социальные взносы входят в эту категорию обязательных взносов.

Фиксированные выплаты в пенсионный фонд и за медицину необходимо оплатить до 31 декабря текущего года. Дополнительный взнос в счет пенсии платится по результату годового дохода, и срок в этом вопросе установлен не позднее 1 апреля года, следующего после расчетного.

Платить можно частями, а можно одной суммой в конце года. Тут вы вправе выбирать удобный себе способ оплаты.

Процесс оплаты

Как уже сказано выше, все ваши страховые взносы делятся на три части. Каждая из этих частей оплачивается отдельно. Для каждой оплаты формируется свое платежное поручение и используется свой КБК, которые едины для всех индивидуальных предпринимателей и не зависят от применяемого режима налогообложения.

КБК периодически меняют, так что перед оплатой следует уточнять информацию, например, на сайте налоговой.

Сейчас коды бюджетной классификации следующие для ИП при оплате собственных взносов:

Для оплаты взносов в ПФР (фиксированная выплата и дополнительная) —182 1 02 02140 06 1110 160 .

Для оплаты взносов на ОМС — 182 1 02 02103 08 1013 160.

Оплата через сайт ФНС

В данном разделе требуется выбрать налогоплательщика и расчетный документ. Соответственно, вы выбираете варианты индивидуальный предприниматель и платежный документ и нажимаете кнопку «Далее».

Откроется другой экран, на котором вам необходимо заполнить поля в разделе «Вид платежа». Для этого вам нужно всего лишь правильно указать КБК, остальные поля заполнятся автоматически, и после этого вы опять нажимаете кнопку «Далее».

Страница пополнится разделом «Реквизиты получателя платежа», где требуется заполнить строки с кодами ИФНС и ОКТМО. Если заполнение этих граф вызывает затруднение, то можно воспользоваться подсказкой «Определить по адресу». Ставите в этом разделе галочку, вам выпадает строка, в которую требуется внести адрес объекта налогообложения. После ввода адреса, графы с кодами заполнятся автоматически.

После заполнения этого раздела нажимаете «Далее» и приступаете к заполнению появившегося блока «Реквизиты платежного документа». Поле «Статус лица» уже будет заполнено, но изменения возможны, если вам это необходимо. Далее выбираете из списка ваше основание для платежа. Если платите фиксированные страховые взносы, то это «Платежи текущего года». Далее указываете налоговый период, сумму, которую требуется оплатить, и нажимаете «Далее».

После этого появляется раздел «Реквизиты плательщика». В нем вы вводите свои данные: фамилию, имя, отчество, ИНН и адрес, где вы зарегистрированы. Дальше, если все поля правильно заполнены, вам предложат нажать кнопку «Оплатить».

Затем у вас появляется раздел, в котором необходимо выбрать способ оплаты данного взноса. У вас есть два варианта: наличный расчет в Сбербанке или безналичный расчет в Интернете. Выбрав безналичный расчет, у вас появятся логотипы кредитных организаций, через которые это можно сделать. Далее происходит оплата через выбранную организацию.

Оплата через расчетный счет Совкомбанка

Вы может оплатить страховые взносы со своего расчетного счета в Совкомбанке. Это удобно и быстро. Так вы не вызываете у банка подозрений в своей честности и не попадаете под проверку. Кроме этого, у вас всегда под рукой будут все необходимые документы для бухгалтерской отчетности.

Заполняя данное платежное поручение, вы должны указать:

Разрешена или нет уплата налогов за других лиц? Можно ли третьим лицам заплатить за организацию или ИП страховые взносы? Допускается ли оплата государственной пошлины за других? Как третьим лицам заполнять платежные поручения и кого писать в качестве плательщика? Вправе ли учредитель или директор заплатить налоги за свою компанию? Может ли муж заплатить налоги на жену? Ответы на большинство этих вопросов дал Федеральный закон от 30.11.2016 № 401-ФЗ, которые ввел в Налоговой кодекс РФ нормы о том, что налоги, сборы и взносы могут платить третьи лица. Рассмотрим поправки детально.

Долгожданные изменения

Ранее налоговое законодательство обязывало налогоплательщиков уплачивать налоги и сборы самостоятельно (п.1 ст. 45 НК РФ). Однако в связи с вступлением в силу Федерального закона от 30.11.2016 № 401-ФЗ ситуация изменилась. Этим законом в статью 45 НК РФ внесены поправки, благодаря которым уплачивать налоги, сборы и страховые взносы за организации, индивидуальных предпринимателей или физических лиц смогут третьи лица. Однако поправки будут вводиться в действие поэтапно, а именно:

- с 30 ноября 2016 года одни лица вправе платить за других налоги и сборы;

- с 1 января 2017 года третьи лица вправе перечислять за других страховые взносы.

Уплата налогов и сборов третьими лицами с 30 ноября 2016 года

Федеральный закон от 30.11.2016 № 401-ФЗ был официально опубликован на портале правовой информации 30 декабря 2016 года. С этой даты третьи лица получили возможность уплаты налогов и сборов за других. Это предусмотрено пунктом 1 статьи 13 данного закона.

Из положений новой редакции статьи 45 Налогового кодекса РФ следует, что с 30 декабря 2016 года третьи лица могут оплачивать любые налоги и сборы за других. С указанной даты за организацию, ИП или физических лиц можно перечислять:

| Налог на добавленную стоимость (НДС) |

| Акцизы |

| Налог на доходы физических лиц (НДФЛ) |

| Налог на прибыль |

| Налог на добычу полезных ископаемых |

| Водный налог |

| Госпошлину |

| Единый сельскохозяйственный налог (ЕСХН) |

| Единый налог при «упрощенке» (УСН) |

| «Патентный» налог (ПСН) |

| Единый налог на вмененный налог (ЕНВД) |

| Налог на имущество организаций |

| Налог на игорный бизнес |

| Транспортный налог |

| Земельный налог |

| Налог на имущество физических лиц |

| Торговый сбор |

Стоит заметить, что налоговый кодекс не содержит каких-либо ограничений в части круга лиц, которые вправе уплатить налоги и сборы за налогоплательщиков. Таким образом, возможны различные варианты:

- организация может заплатить налоги и сборы за другую организацию, ИП или физическое лицо;

- индивидуальный предприниматель может перечислить налоги и сборы за другого ИП, организацию или физическое лицо;

- физическое лицо вправе оплатить налоги и сборы за другое физическое лицо, организацию или ИП.

Благодаря указанным поправкам, к примеру, учредитель или директор компании начиная с 30 ноября 2016 года может без проблем из своих собственных средств заплатить налоги и сборы за организацию. Это бывает необходимо, если, допустим, на счете юридического лица не хватает денег для уплаты. Прежде третьи лица были не вправе исполнять обязанность по уплате налогов и сборов за организацию (Письмо Минфина России от 14.02.2013 № 03-02-08/6).

Также разрешилась и одна наболевшая проблема. Некоторые, возможно, сталкивались с ситуацией, когда одно физическое лицо просит другое заплатить за него налог, который указан в уведомлении об уплате налога.

Пример. 8 ноября 2016 года гражданка Иванова И.А. получила по почте уведомление из ИФНС об уплате налога на имущество за свою квартиру. Уведомление она передала своему сыну и попросила его заплатить за нее налог, чтобы ей не ходить в банк. До 30 ноября 2016 года ее сын был не вправе уплатить налог за свою мать из собственных средств. Если бы он это сделал и в платежном поручении он числился в качестве плательщика, то налоговики не могли признать обязанность по уплате налога исполненной. И платеж бы отправили на «невыясненные платежи». В, свою очередь, у Ивановой И.А. образовалась бы недоимка и ей начислялись бы пени. Однако с 30 ноября 2016 года такой проблемы не будет. Сын может перечислить налог за свою мать и не опасаться, что налог не будет считаться уплаченным.

Следовательно, с 30 ноября 2016 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Государственная пошлина – это сбор (333.16 НК РФ). Следовательно, с 30 ноября 2016 года третьи лица могут уплачивать не только налоги, но и государственную пошлину за организации, ИП и физических лиц.

Уплата страховых взносов третьими лицами с 1 января 2017 года

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2009 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2017 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2017 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2017 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2017.html

С 1 января 2017 года положения налогового законодательства РФ будут позволять третьим лицам уплачивать страховые взносы за других (кроме взносов «на травматизм») – новый пункт 9 статьи 45 НК РФ. То есть, перечислять взносы можно с момента, когда их администрирование перейдет к налоговикам. С 2017 года третьи лица смогут перечислять следующие виды страховых взносов:

| Страховые взносы на обязательное пенсионное страхование |

| Страховые взносы на обязательное медицинское страхование |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Таким образом, с 1 января 2017 года, страховые взносы, как налоги и сборы, третьи лица смогут заплатить за любую организацию или ИП. Так, к примеру, физическое лицо сможет заплатить взносы за любого индивидуального предпринимателя.

Однако имейте в виду, что страховые взносы «на травматизм» в 2017 году останутся под контролем ФСС и, по-прежнему, будет регулироваться Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». При этом исходя из пункта 1.1 статьи 22 данного закона страхователи, как и раньше, должны будут уплачивать страховые взносы самостоятельно. То есть, третьи лица взносы «на травматизм» перечислять не смогут.

Третьи лица вправе уплачивать налоги, сборы и страховые взносы за других исключительно на добровольной основе.

Как третьим лицам перечислять платежи

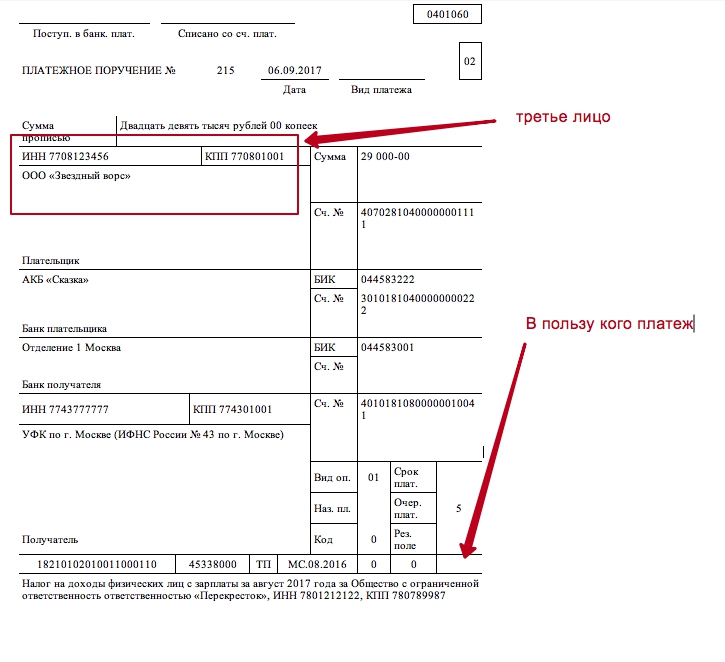

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Какие есть ограничения

Стоит заметить, что существуют некоторые ограничения, связанные с перечислением налогов, сборов и страховые взносов. Они заключаются в следующем:

- третье лицо после уплаты не вправе потребовать возврата уплаченной организацию, ИП или физическое лицо суммы;

- уточнить платеж по страховым взносам на обязательное пенсионное страхование будет нельзя, если подразделение ПФР успеет учесть на лицевых счетах застрахованных лиц поступившие суммы.

Третьи лица не обязаны получать какие-либо разрешения на уплату налогов, сборов или страховых взносов за других лиц.

Налоговый учет платежей третьих лиц

Скажем несколько слов о налоговом учете платежей, поступивших от третьих лиц.

Если, к примеру, кто-то уплатит налог или сбор за физическое лицо, то такой платеж не будет считаться доходом физического лица (п.5 ст. 208 НК РФ). Соответственно, НДФЛ платить с такой суммы не потребуется.

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести будет нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года налогоплательщик с объектом налогообложения «доходы минус расходы» мог учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Если налоги или страховые взносы перечислены за плательщика единого сельхозналога, то следует руководствоваться обновленным пунктом 2 статьи 346.5 НК РФ: сначала третье лицо переводит в бюджет деньги, а потом плательщик ЕСХН возмещает этому лицу потраченную сумму. При подобных обстоятельствах учесть налоги и взносы в расходах плательщика ЕСХН нельзя, а сумму возмещения — можно. Исключение составляет сам сельхозналог, а также НДС, который был уплачен в связи с выставлением счета-фактуры. Возмещение суммы, потраченной на уплату этих налогов, в затраты не включается. Такие правила действуют с 1 января 2017 года.

Третьи лица с 30 ноября вправе платить налоги и сборы за других и за более ранние периоды. Так, к примеру, можно погасить недоимку, образовавшуюся в 2014 или 2015 году. Аналогичная ситуация и со страховыми взносами.

Читайте также: