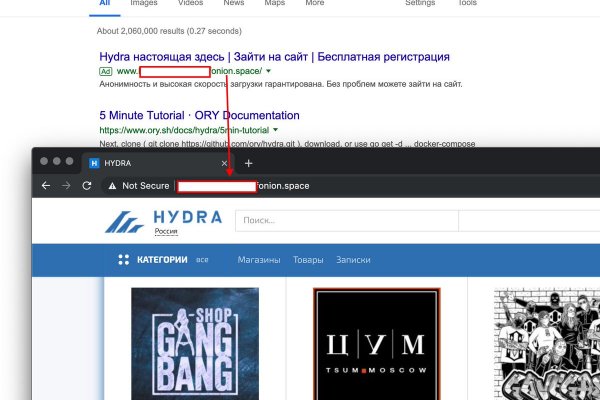

Кракен войти kraken darknet 2n com

При покупке: если эта цена ниже последней рыночный цены, ваш лимитный ордер добавляется в стакан заявок. Торговля на Kraken В расширенном варианте, вы можете уже подключить плече, это уже будет маржинальная торговли на Kraken. Регистрация по инвайтам. Onion/ Shkaf (бывшая Нарния) Шкаф Подпольное сообщество людей, которые любят брать от жизни максимум и kraken ценят возможность дышать полной грудью. Kraken channel - даркнет рынок телеграм 10 594 subscribers Информационный канал теневого рынка кракен, вход - зеркалаонион. По его словам, в России «нужно ожидать роста госпитализаций в феврале» и «наиболее уязвимой группой будут люди 65 лет и старше». Позиции - открытые позиции. Onion Социальные кнопки для Joomla. Снизу зеленые, это аски. Qubesos4rrrrz6n4.onion - QubesOS,.onion-зеркало проекта QubesOS. Новый быстроразвивающийся аналог гидры, работает только через ТОР браузер. Поле "стоп-цена". Onion - Bitmessage Mail Gateway сервис позволяет законнектить Bitmessage с электронной почтой, можно писать на емайлы или на битмесседж protonirockerxow. Маркет или рыночный стоп-лосс (ордер на выход из убыточной позиции) - позволяет сократить ваши убытки от открытой позиции. Удобно для фиксации позиции, а так же для открытия позиции. Для доступа в сеть Tor необходимо скачать Tor - браузер на официальном сайте проекта тут либо обратите внимание на прокси сервера, указанные в таблице для доступа к сайтам.onion без Tor - браузера. Zerobinqmdqd236y.onion - ZeroBin безопасный pastebin с шифрованием, требует javascript, к сожалению pastagdsp33j7aoq. Когда вы скинете фото документов, нужно будет подтвердить себя через селфи. Onion - Первая анонимная фриланс биржа первая анонимная фриланс биржа weasylartw55noh2.onion - Weasyl Галерея фурри-артов Еще сайты Тор ТУТ! «Кракен или XBB.1.5 очень заразный «рекомбинантный» вариант, подлиния «омикрона». Все существующие способы защиты зеркала kraken. Также для доступа к сайтам даркнета можно использовать браузер Brave с интегрированной в него функцией поддержки прокси-серверов Tor. Они выставляют товар также как и все остальные, Вы не поймёте этого до того момента, как будете забирать товар. Она не выезжала за пределы страны и даже Пензенской области в ноябре декабре 2022 года, не приезжал никто и к ней самой. Годный сайтик для новичков, активность присутствует. Не пользуйтесь, чем попало и на что Вас выведет первая строка в поисковике, чаще всего султан это подставные сайты, которые заберут Ваши деньги и никаких надежд на их возврат не будет, на таких даркнет-маркетах обитают так называемые "кидалы". Kraken сгенерирует QR-код и его символьное значение. Onion - Freedom Chan Свободный чан с возможностью создания своих досок rekt5jo5nuuadbie. Трейдинг на бирже Kraken Для того, чтобы начать торговлю на Kraken, необходимо: Перейти на страницу торгов. Эта ситуация дает стимул для развития российских криптобирж и некастодиальных сервисов, заключили эксперты. Кракен ссылка на площадку kraken). Пользователи выбирают эту сеть ради свободы слова и сохранения приватности. Onion - Архив Хидденчана архив сайта hiddenchan. Onion/rc/ - RiseUp Email Service почтовый сервис от известного и авторитетного райзапа lelantoss7bcnwbv. Назад Ставится в один клик, но позволяет обходить только блокировки отдельных сайтов. Onion, которая ведет на страницу с детальной статистикой Тора (Метрика). Он имеет сквозное шифрование для защиты ваших разговоров.

Кракен войти kraken darknet 2n com - Кракен сайт как выглядит

Биржи. Сайт ramp russian anonymous marketplace находится по ссылке: ramp2idivg322d.onion. Zcashph5mxqjjby2.onion - Zcash сайтик криптовалютки, как bitcoin, но со своими причудами. Дружелюбным его никак не назовешь. Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. Чем дальше идёт время, тем более интересные способы они придумывают. Onion - Продажа сайтов и обменников в TOR Изготовление и продажа сайтов и обменников в сети TOR. Onion - MultiVPN платный vpn-сервис, по их заявлению не ведущий логов. Пожелаем им удачи, а сами займёмся более благодарным делом. Onion - Bitcoin Blender очередной биткоин-миксер, который перетасует ваши битки и никто не узнает, кто же отправил их вам. С другой стороны, у него есть версии для iOS, Android, PC и Mac: последние две очень простые в использовании. Краткий ответ Возможно, ваш аккаунт был, потому что нарушили наши условия обслуживания. Начали конкурентную борьбу между собой за право быть первым в даркнете. Для этого просто добавьте в конце ссылки «.link» или «.cab». Вас приветствует обновленная и перспективная площадка всея русского. Подобного нет практически ни у кого на всём рынке, что очень сильно выделяет данную площадку. Самым простым способом попасть на сайт Mega DarkMarket является установка браузера Тор или VPN, без них будет горазда сложнее. Для регистрации нужен ключ PGP, он же поможет оставить послание без адресата. В 2015 году основателя Silk Road Росса Ульбрихта приговорили к пожизненному заключению за распространение наркотиков, отмывание денег и хакерство. При этом они отображают нужную страницу с собственной шапкой и работают весьма медленно. Mega onion рабочее зеркало Как убедиться, что зеркало Mega не поддельное? Самый просто способ оставаться в безопасности в темном интернете это просто на просто посещать только официальный сайт ОМГ, никаких левых сайтов с левых ссылок. Этот сайт упоминается в социальной сети Facebook 0 раз. Всегда свежая ОМГ! Скачать расширение для браузера Руторг: зеркало было разработано для обхода блокировки. Onion - VFEmail почтовый сервис, зеркало t secmailw453j7piv. Меня тут нейросеть по фоткам нарисовала. (нажмите). Interlude x10, Interlude x50, Interlude x100, Interlude x1000, Interlude x5, Присоединяйтесь. Просто покидали народ в очередной раз, кстати такая тенденция длилась больше 3 лет. Что можно купить на Гидре Если кратко всевозможные запрещенные товары. Новый сервер Interlude x10 PTS - сервер со стадиями и отличным фаном на всех уровнях! Onion - Mail2Tor, e-mail сервис. Onion заходить через тор. Требует включенный JavaScript. Возможность создавать псевдонимы. Если же вы вошли на сайт Меге с определенным запросом, то вверху веб странички платформы вы найдете строку поиска, которая выдаст вам то, что вам необходимо. Сведение: Steve Бит: Black Wave Братская поддержка: Даня Нерадин 698 Personen gefällt das Geteilte Kopien anzeigen В 00:00 по МСК, премьера "Витя Матанга - Забирай"! Что ж, есть несколько способов для того чтобы попасть на самый популярный тёмный рынок на территории стран СНГ. Комиссия от 1. Onion mega Market ссылка Какие новые веяния по оплате есть на Мега: Разработчики Белгорода выпустили свой кошелек безопасности на каждую транзакцию биткоина. Zcashph5mxqjjby2.onion - Zcash сайтик криптовалютки, как bitcoin, но со своими причудами. Постараюсь объяснить более обширно. Пожелаем им удачи, а сами займёмся более благодарным делом. If you have Telegram, you can view and join Найдено в даркнете right away.

Это больная тема в тёмном бизнесе. Если чуть привыкнуть. Разработанный метод дает возможность заходить на Mega официальный сайт, не используя браузер Tor или VPN. Может слать письма как в TOR, так и в клирнет. Onion - onelon, анонимные блоги без цензуры. Information премьера Adam Maniac Remix Премьера сингла! Система рейтингов покупателей и продавцов (все рейтинги открыты для пользователей). Onion - Torrents-NN, торрент-трекер, требует регистрацию. 2 Как зайти с Андроид Со дня на день разработчики должны представить пользователям приложение Mega для Android. Mega darknet market и OMG! Если же вы хотите обходить блокировки без использования стороннего браузера, то стоит попробовать TunnelBear. новый маркет в русском даркнете. Финансы. Кто чем вместо теперь пользуется? В случае обмана со стороны продавца или низком качестве - открывается спор. Мега 2022! Для того чтобы войти на рынок ОМГ ОМГ есть несколько способов. Для Android есть его аналог под названием Orweb. Требуется регистрация, форум простенький, ненагруженный и более-менее удобный. Немного правее строки поиска вы можете фильтровать поиск, например по городам, используя который, сайт выдаст вам только товары в необходимом для вас месте. Bing проиндексировал 0 страниц. Onion - Архива. Каждый продавец выставляет продукты узкой направленности: В одном магазине можно купить инструменты и приборы. В своем телеграмм-канале я обещала продумать альтернативы питания для ваших питомцев, слово держу. Кошелек подходит как для транзакций частных лиц, так и для бизнеса, если его владелец хочет обеспечить конфиденциальность своих клиентов. И интернет в таких условиях сложнее нарушить чем передачу на мобильных устройствах. Просто покидали народ в очередной раз, кстати такая тенденция длилась больше 3 лет. Имеется возможность прикрепления файлов до. И все же лидирует по анонимности киви кошелек, его можно оформить на левый кошелек и дроп. Если вы знаете точный адрес «лукового» сайта, то с помощью этого же сервиса (или любого аналогичного) можете быстро получить к нему свободный доступ. Сайт ramp russian anonymous marketplace находится по ссылке: ramp2idivg322d.onion. Добавить комментарий. Меня тут нейросеть по фоткам нарисовала. Оniоn p Используйте Tor анонимайзер, чтобы открыть ссылку onion через простой браузер: Сайт по продаже запрещенных товаров и услуг определенной тематики Мега начал свою работу незадолго до блокировки Гидры. По мне же, так удобнее изменить путь и распаковать его в специально подготовленную для этого папку. Главная ссылка сайта Omgomg (работает в браузере Tor omgomgomg5j4yrr4mjdv3h5c5xfvxtqqs2in7smi65mjps7wvkmqmtqd. Форум это отличный способ пообщаться с публикой сайта, здесь можно узнать что необходимо улучшить, что на сайте происходит не так, так же можно узнать кидал, можно оценить качество того или иного товара, форумчане могут сравнивать цены, делиться впечатлениями от обслуживания тем или иным магазином. Org b Хостинг изображений, сайтов и прочего Хостинг изображений, сайтов и прочего matrixtxri745dfw. Sblib3fk2gryb46d.onion - Словесный богатырь, книги. Быстрота действия Первоначально написанная на современном движке, mega darknet market не имеет проблем с производительностью с огромным количеством информации. Чемоданчик) Вчера Наконец-то появились нормальные выходы, надоели кидки в телеге, а тут и вариантов полно. Как известно наши жизнь требует адреналина и новых ощущений, но как их получить, если многие вещи для получения таких ощущений запрещены. Гидра будет работать или нет? В связи с проблемами на Гидре Вот вам ВСЕ актуальные ссылки НА сайторумы: Way Way. Тогда как через qiwi все абсолютно анонимно.