Нужно ли платить страховые взносы ип если ип на пенсии

Граждане России привыкли к тому, что число их обязанностей перед государством и перед бюджетом в частности сокращается при достижении пенсионного возраста. Более того, в России пенсионерам полагается ряд пособий, призванных упростить жизнь пожилого человека. Зачастую индивидуальные предприниматели считают, что ИП-пенсионер страховые взносы не уплачивает. Однако, такой льготы действующее законодательство не предусматривает. Давайте разберемся, не делает ли закон исключения в отношении уплаты взносов «за себя» для каких-либо категорий ИП.

Должен ли уплачивать ИП-пенсионер страховые взносы

Чиновникам Министерства финансов неоднократно задавался вопрос относительно того, не логично ли позволить индивидуальным предпринимателям, вышедшим на пенсию, не уплачивать «за себя» страховые взносы в том случае, если у ИП не имеется наемных работников. И Минфин каждый раз отказывает в удовлетворении такой просьбы на том основании, что действующее законодательство не позволяет освобождать ИП от данной обязанности, поскольку это навредит бюджету страны.

Важно! Страховые взносы должны перечисляться предпринимателями с даты оформления статуса ИП и до даты исключения сведений о физическом лице как о предпринимателе из ЕГРИП.

Налоговое законодательство определяет четкий список плательщиков страховых взносов. В соответствии с федеральными законами, таковыми являются следующие граждане:

- Лица, которые производят денежные вознаграждения и выплаты физическим лицам (ИП, юридические лица, физические лица, не зарегистрированные в качестве ИП).

- Частные практики (адвокаты, нотариусы, медиаторы, патентные поверенные, оценщики, арбитражные управляющие и др.) и ИП – они обязаны совершать страховые взносы в Пенсионный Фонд и Фонд обязательного медицинского страхования на основании п. 1 ст. 430 НК РФ.

Важно! ИП обязаны уплачивать страховые взносы вне зависимости от вида деятельности, возраста, факта получения от предпринимательской деятельности доходов в расчетном периоде.

Ни одно положение НК РФ не указывает на необходимость освобождение ИП-пенсионеров от уплаты страховых взносов «за себя». Единственное, взносы можно не совершать в течение периодов, перечисленных в п. 1, 3, 6, 7, 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях». К таким периодам относятся (при условии наличия документов, доказывающих отсутствие в эти периоды деятельности):

- период осуществления ухода за ребенка;

- время несения военной службы.

Должен ли уплачивать ИП-пенсионер страховые взносы, если он является инвалидом

Министерство финансов получало просьбы не только об отмене страховых взносов для ИП-пенсионеров в принципе, но и конкретно для ИП-инвалидов, в том числе вышедших на пенсию. В результате чиновниками было опубликовано Письмо от 25.05.2017 № 03-15-09/32244, в котором говорилось о том, что, если предприниматель, будучи инвалидом, не в состоянии осуществлять предпринимательскую деятельность и выполнять все требования закона, никто не обязывает его продолжать заниматься предпринимательством. Процедура регистрации ИП также носит заявительный характер, то есть, пока гражданин сам не пожелает зарегистрироваться в качестве ИП, никто не обяжет его пройти процедуру регистрации. Поэтому, если человек не готов осуществлять предпринимательскую деятельность, не обладает необходимым имуществом, не имеет предпринимательских способностей, не может определиться с видом деятельности или не обладает должным образованием, требуемым количеством денег, навыками и т.д., не следует становиться ИП. То же касается инвалидов – если здоровье не позволяет заниматься предпринимательством и соблюдать требования закона (в т.ч. уплачивать «за себя» страховые взносы), целесообразно отказаться от статуса ИП, а не просить о льготах.

Исходя из выводов, сделанных Минфином, факт присвоения ИП инвалидной группы не влияет на его обязанность уплачивать страховые взносы. Совершать отчисления придется, как того требует закон, с момента регистрации физического лица в качестве индивидуального предпринимателя и до момента исключения записей об ИП из Единого реестра предпринимателей (ЕГРИП).

Минфин, огласив свое решение по данному вопросу, сослался также на Определение Конституционного суда РФ от 22.03.2012 № 621-О-О. При этом Министерство финансов напомнило предпринимателям о возможности не уплачивать страховые взносы в ПФР и ФФОМС в случае наступления одного из особых периодов, перечень которых содержится в п. 7 ст. 430 НК РФ. После этого начали поступать вопросы относительно того, почему в течение периода осуществления индивидуальным предпринимателем ухода за инвалидом 1 группы (это одно из оснований для «перерыва» в уплате страховых взносов), ИП не должен уплачивать страховые взносы, а если предприниматель сам является инвалидом, страховые взносы уплачивать приходится. Это связано с тем, что главное в данной ситуации – наличие статуса ИП и связанных с данным фактом обязанностей, на которые соглашается физическое лицо в момент регистрации ИП.

Законодательные акты по теме

| п. 7 ст. 430 НК РФ | Перечень оснований, при наличии которых ИП может не уплачивать страховые взносы в период «простоя» (когда не осуществляется предпринимательская деятельность) |

Типичные ошибки

Ошибка: ИП-инвалид не уплачивает страховые взносы на том основании, что обладает статусом инвалида.

Комментарий: Статус инвалида не освобождает ИП от обязанностей, связанных с приобретением статуса ИП. Поэтому страховые взносы «за себя» необходимо уплачивать на общих основаниях.

Ошибка: ИП-пенсионер не уплачивает страховые взносы «за себя», полагая, что статус пенсионера освобождает его от такой обязанности.

Комментарий: Если ИП после выхода на пенсию не справляется с ведением предпринимательской деятельности и уплатой страховых взносов, имеет смысл отказаться от статуса ИП. В противном случае, страховые взносы придется уплачивать до момента исключения записей об ИП из ЕГРИП.

Ответы на распространенные вопросы о том, как уплачивает ИП-пенсионер страховые взносы

Вопрос №1: Почему Министерство финансов считает, что освобождение ИП-пенсионеров и ИП-инвалидов от уплаты страховых взносов «за себя» способно существенно навредить экономике страны?

Ответ: Если ИП-пенсионеры и ИП-инвалиды будут освобождены от уплаты страховых взносов, недобросовестные граждане начнут вести предпринимательскую деятельность от их имени с целью освобождения от уплаты страховых взносов.

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Ч. 1 ст. 5 ФЗ 166

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Приложение 6 к ФЗ 400

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

П. 3 ст. 35 ФЗ 400

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

ip_-_pensioner_prava_i_obyazannosti.jpg

Похожие публикации

Открытие ИП пенсионером не запрещено действующим законодательством. Заниматься коммерческой деятельностью могут все дееспособные физические лица при условии их постановки на налоговый учет. Регистрироваться надо в ИФНС, после внесения данных в базу ЕГРИП человеку присваивается статус ИП.

Как открыть ИП пенсионеру

Алгоритм постановки на налоговый учет физических лиц един для всех заявителей, комплект документов для регистрации и сроки реализации всех процедур не меняются в зависимости от возраста будущего предпринимателя. На стадии регистрации ИП руководствоваться необходимо нормами закона о госрегистрации от 08.08.2001 г. № 129-ФЗ. Чтобы пенсионер оформил ИП, ему надо будет представить в налоговую инспекцию такие документы:

квитанция об оплате госпошлины (можно обойтись и без нее, если подавать документы в электронном виде – с 2019 года при подаче электронной заявки госпошлину платить не надо).

Регистрационные мероприятия длятся не более 3-х рабочих дней (п. 3 ст. 22.1 закона № 129-ФЗ).

Фиксированные взносы ИП-пенсионера

Все частные коммерсанты обязаны производить уплату страхвзносов в несколько видов систем обязательного страхования физлиц. Эта норма регламентируется ст. 430 НК РФ. Предприниматели платят фиксированные суммы взносов в расчете на год. Если размер годовых доходных поступлений у ИП окажется выше законодательного лимита (300 тыс. руб.), дополнительно надо будет заплатить 1% от сверхлимитных доходов в систему пенсионного обеспечения.

Фиксированные страховые взносы ИП в 2019 году составят:

по пенсионному типу по доходам в пределах законодательного лимита придется заплатить 29 354 руб.;

по пенсионному обеспечению за сверхлимитные доходы начисляется 1%, причем максимальная величина взносов ПФР ограничена суммой 234 832 руб.;

обязательное медстрахование обойдется предпринимателю в 6884 руб. в год.

Возникает вопрос – ИП-пенсионеры платят ли в Пенсионный фонд взносы, ведь они уже получают пенсию? Пенсионные отчисления обязательны для всех трудоустроенных лиц. Работающий пенсионер, ИП – обе категории лиц получают доходы от трудовой деятельности, засчитываемой в стаж в сфере пенсионного обеспечения. ИП-пенсионер взносы в ПФР перечисляет на общих основаниях, это дает ему право увеличить размер текущих пенсионных выплат. То есть, у коммерсантов пенсионного возраста возникает право на проведение перерасчета пенсий, как и у работающих по найму пенсионеров. Подробнее о том, как платят пенсию работающим пенсионерам, читайте в нашей статье. Недостатком является то, что после присвоения статуса ИП пенсионеру (как и работающим пенсионерам) не проводят индексацию пенсионного пособия до закрытия ИП.

По вопросу о том, почему ИП-пенсионер платит взносы в ПФР, высказался Минфин в письме от 08.08.2017 г. № 03-15-05/50651 – решение стать предпринимателем является добровольным, это влечет за собой возникновение обязательств перед бюджетом, в том числе и в отношении страховых отчислений, отмена нормы об уплате взносов для лиц пенсионного возраста спровоцирует злоупотребления в сфере малого предпринимательства и значительно сократит доходы ПФР.

Если госрегистрация произошла не с начала года, пенсионер-ИП платит в Пенсионный фонд взносы начиная с месяца получения статуса ИП. Например, при появлении записи в ЕГРИП о регистрации ИП не в январе, а например, 1 февраля, сумма фиксированных взносов должна быть уплачена не за весь год, а только за 11 месяцев (29 354 / 12 мес. х 11 мес. = 26 907,83 руб.). Аналогично расчет делается для взносов ОМС.

Какие надо платить налоги ИП-пенсионерам

Фискальная нагрузка на коммерсантов, достигших пенсионного возраста, не отличается от той, которая присуща другим категориям предпринимателей. Перечень уплачиваемых налогов формируется с привязкой к применяемой системе налогообложения, но не зависит от возраста самого предпринимателя. Если ИП открыто пенсионером, он должен платить:

основной налог, размер которого зависит от используемого налогового режима;

дополнительные налоги, которые подлежат начислению при наличии оснований (т.е. объекта налогообложения).

Предпринимателям доступно несколько систем налогообложения:

общая – она предполагает отсутствие ограничений по видам деятельности и объемам выручки, численности персонала, но является наиболее сложной в ведении бухгалтерского, налогового учета, требует представления расширенного комплекта отчетности;

ИП-пенсионер может осуществить переход на упрощенный спецрежим – объектом налогообложения можно выбрать «доходы», тогда ставка налога будет ниже, или «доход минус расходы» (налоговая база снижается, зато вырастает ставка налогообложения);

ЕНВД – налог рассчитывается от предполагаемого, «вмененного», дохода;

патентная система – самая простая, при этом не надо подавать декларацию по налогу;

ЕСХН – спецрежим, если пенсионер планирует работать в сфере сельского хозяйства;

с 2019 года в некоторых регионах можно будет воспользоваться новым режимом налогообложения, предусмотренным для самозанятых лиц – налоговые отчисления минимальны, страховые взносы платятся добровольно, никаких отчетов, все операции будут проводиться через мобильное приложение.

ИП-пенсионер в 2019 году при применении ОСНО должен будет платить НДФЛ, НДС. При использовании пенсионером собственной недвижимости в коммерческой деятельности, придется заплатить налог на имущество. Право на освобождение от уплаты этого налога для пенсионеров не может применено, так как имущество используется не для личных нужд, а для извлечения дополнительных материальных благ.

Независимо от налогового режима, при найме работников ИП должен перечислять за них страховые взносы и НДФЛ.

ИП-пенсионер – перерасчет пенсии

Право на проведение перерасчета пенсии предусмотрено нормами закона от 28.12.2013 г. № 400-ФЗ. Алгоритм перерасчета обозначен в ст. 18 закона. После того, как пенсионер закрыл ИП, он сможет воспользоваться возможностью пересмотра размера пенсионного пособия с учетом накопленных баллов за период ведения предпринимательской деятельности. При пересмотре величины пенсии акцент делается на индивидуальные пенсионные балы и их стоимость. Для лиц, которые не участвуют в накопительной системе, установлено максимальное ограничение по количеству учитываемых в перерасчете баллов – не более 3-х. Если человек участвует в накопительной системе, планка ограничения равна 1,875.

Пенсионер-ИП – какие льготы

Налоговым кодексом не предусмотрено отдельной группы льготы для пенсионеров, занимающихся коммерческой деятельностью. Законодательство разрешает лицам пенсионного возраста наравне с другими гражданами открывать предприятия, регистрироваться в качестве ИП, самозанятых лиц, искать новые источники доходов, но не предоставляет в связи с этим никаких дополнительных преференций. Если зарегистрирован пенсионер-ИП, льготы ему положены, как и всем, в виде налоговых вычетов при наличии на то оснований. Страховые отчисления и налоги должны платиться в полном объеме, как и другими предпринимателями, плюс утрачивается право на освобождение от уплаты имущественного налога, если активы используются в предпринимательской деятельности.

Например, пенсионер, занимающийся бизнесом в статусе ИП на «упрощенке» (доходы – 6%), заработал за год 660 000 руб. Работников у ИП нет. С этой суммы он должен заплатить:

пенсионные взносы «за себя» – 32954 руб. (29 354 + (660 000 – 300 000) х 1%);

медстрахование «за себя» – 6884 руб.;

налог по спецрежиму (УСН «доходы») – 39 600 руб. (660 000 х 6%). Но эту сумму можно уменьшить на страхвзносы ИП, уплаченные «за себя» в отчетном периоде (ст. 346.21 НК РФ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Не каждый пенсионер, выйдя на заслуженный отдых, соглашается сидеть дома «и нянчить внуков». В этом возрасте многие люди впервые задумываются о том, чтобы начать собственное дело. Это не только позволит сохранить жизненный тонус, но и даст заметную прибавку к пенсии. В западных странах пожилым предпринимателям оказывается государственная поддержка в виде льгот и преференций. Какие льготы пенсионерам, зарегистрировавшим ИП предоставляет государство в нашей стране, попробуем разобраться ниже.

Льготы

Российское государство не предоставляет никакой специальной поддержки для предпринимателей пенсионного возраста. Им доступны лишь общеустановленные льготы по старости, такие как право на получение РСД (региональной социальной доплаты), налоговые вычеты, различные скидки и др. При этом никто не лишает пенсионера возможности пользоваться льготами в целях получения коммерческой прибыли, как индивидуальному предпринимателю.

Региональная социальная доплата – это финансовая помощь гражданам, чья пенсия равна или меньше прожиточного минимума, принятого в субъекте федерации. Ее размер определяется региональными правительствами самостоятельно. Надбавка оформляется по месту регистрации гражданина, в органах социальной защиты.

Как сказано выше, РСД полагается только малообеспеченным пенсионерам. Индивидуальному предпринимателю, скорее всего, данная льгота будет недоступна. Поскольку бизнес, каким бы малым он ни был, в любом случае делает совокупный доход гражданина выше прожиточного минимума.

Налоговый вычет

Единственной льготой, которую, так или иначе, пенсионер вправе использовать в коммерческих целях, можно считать налоговый вычет.

Суть его в том, что лицо имеет право на возврат НДФЛ в размере 13 % (но не более 2 млн руб.), оплаченных при продаже жилой недвижимости или земельного участка. Данная льгота доступна работающим пенсионерам и лицам, работавшим в течение 3 лет, предшествующих продаже собственности или выходу на пенсию. Главным условием для ее получения является наличие у гражданина источника дохода, облагаемого подоходным налогом.

Право на налоговый вычет оформляется в местном налоговом органе при предъявлении следующих документов:

- заявление;

- пенсионное удостоверение или справку из ПФР;

- договор купли-продажи недвижимости;

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ;

- документ, подтверждающий получение денег.

Обращение рассматривается 3 месяца, после чего в течении 30 дней заявителю возвращается сумма налогового вычета. Средства передаются двумя способами:

- наличными на расчетный счет;

- перечислением в счет погашения прочих налоговых задолженностей.

Порядок регистрации ИП

В налоговый орган по месту регистрации гражданин подает заявление установленного образца, к которому прилагается только паспорт с ксерокопиями всех его страниц и квитанция об оплате госпошлины. Пенсионное удостоверение в налоговую службу предоставлять необязательно.

После получения выписки из реестра ИП проходит регистрацию в Пенсионном фонде, Росстате, ФСС и при необходимости в Фонде обязательного медицинского страхования. Делать это самостоятельно не нужно, так как с момента постановки на учет в ФНС, сведения об ИП автоматически поступают в указанные учреждения.

В случае отказа в регистрации налоговый орган уведомляет гражданина в течение 3 рабочих дней в письменном виде. Ответ содержит подробную мотивацию отказа и разъяснение прав на его обжалование.

Влияет ли ИП на размер пенсии

Пенсия индивидуального предпринимателя будет увеличиваться за счет обязательных страховых взносов. Важно заметить, что трудовой стаж частного предпринимателя продолжается и после выхода на пенсию, поскольку лицо делает страховые взносы.

Чем опасен фиктивный статус ИП

Нередки случаи, когда недобросовестные лица на имя пожилого родственника регистрируют ИП. Действуя «под прикрытием» пенсионера такие, предприниматели надеются сэкономить на налогах. Соглашаясь на создание фиктивного ИП от своего имени, гражданин рискует платить штрафы за истинных хозяев, а главное, может потерять свое имущество.

Индивидуальный предприниматель несет ответственность по долгам фирмы всем принадлежащим ему имуществом – квартирой, автомобилем и др. Кроме этого, суд может арестовать его пенсию и половину ее передавать в счет погашения задолженности перед контрагентами.

Рекомендации

Перед тем как подать документы на регистрацию ИП, пенсионеру стоит выбрать подходящий вид деятельности и налоговый режим. Самыми удобными для ИП считаются упрощенная система налогообложения и патент. По «упрощенке» налогом облагаются доходы с вычетом или без вычета расходов.

Патентная система налогообложения заключается в приобретении патента на определенный вид деятельности. Цена патента определяется исходя из возможной «чистой» прибыли, часть которой умножается на 6%. Срок его действия – 6-12 месяцев. Закон позволяет одновременно приобретать несколько патентов

В настоящее время многие пенсионеры получают небольшой уровень достатка, по этой причине часто возникают вопросы, связанные с образование ИП. В данном случае придерживаться следует определенной последовательности действий.

Может ли пенсионер открыть ИП и как это сделать

Бесплатно по России

Перед открытием собственного дела нужно понимать, что это является ответственностью самого гражданина, соответственно, все риски лежат на нем. Поэтому, изначально следует оценить примерную прибыльность.

Правом на открытие бизнеса наделены и лица, состоящие в пенсионном возрасте. Сделать это можно в любое время. Процесс оформления не имеет отличий от стандартной процедуры. Изначально нужно собрать полный перечень документации и выбрать применяемую систему налогообложения.

Выделить можно положительные моменты:

- пенсионер может таким образом повысить величину ежемесячного достатка;

- не требуется формировать капитал уставного назначения;

- использование льготного налогообложения;

- подача декларации каждый квартал;

- допустим расчет наличными средствами.

Минусами выступает то, что:

- подать отчет удастся только по месту проживания лица, что зачастую неудобно;

- требуется делать взносы, даже при условии не осуществления деятельности;

- нет дополнительных послаблений и льгот.

Также стоит указать, что предприниматель будет нести ответственность своим имуществом.

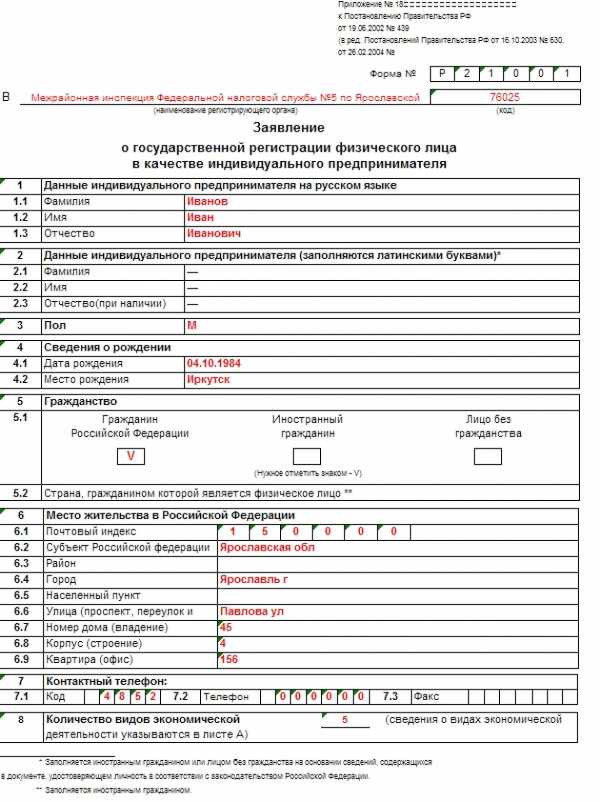

Какие документы нужны для организации

Гражданину потребуется собрать определенный пакет документации, в него включены:

- заявление, оформленное по форме 21001;

- акт, посредством которого удостоверяется личность;

- ИНН;

- поручение платежного типа для подтверждения внесения пошлины.

Форму для составления заявления можно получить при обращении в фискальную службу, а также на официальном портале данного органа. В нем отражается информация о гражданине, в том числе, фамилия и инициалы, ИНН, дата рождения и адрес прописки. Кроме того, вписываются данные акта, посредством которого удостоверяется личность гражданина.

Отражается разновидность деятельности, которую планирует вести гражданин. Найти это значение удастся в специальном справочнике. Доступен он для использования в сети. Данные в заявление вносятся при использовании печатных букв.

Какую систему налогообложения выбрать

Важно указать на то, что гражданин в пенсионном возрасте, не имеет возможности использовать преференции в данном направлении. Это говорит о том, что использование ИП им реализуется по стандартной формуле.

Выбрать можно одну из пяти систем:

- Общая система обложения налогами. Стоит указать, что данный вариант является самым сложным. Это связано с тем, что для него характерна большая нагрузка налогового типа. Относительно индивидуального предпринимателя ограничений не предусматривается. Оплата налога реализуется из расчета 13% от суммы полученной прибыли.

- Упрощенная система. Практика показывает на то, что данная система является востребованной. Выбирают ее часто новые предприниматели. Оплата налога производится в размере 6% от прибыли.

- ЕСХН. Указанная система предусматривает оплату в размере 6%. С начала 2019 года эта разновидность обязует платить также НДС. Есть возможность освободиться от данного налога.

- Единый налог на вмененные доходы. Тогда используется сумма, не полученная предпринимателем, а с того, какой насчитывается государственными органами. По этой причине эта разновидность получила такое наименование. Виды деятельности имеют строгое ограничение, недопустимо вести строительные работы, вести торговлю оптового типа.

- Патент. Часто она почти не имеет отличий от вмененного налога. Однако, использоваться может исключительно лицами, прошедшими регистрацию как ИП.

Процедура открытия по этапам

Предусматривается несколько этапов:

- Гражданин выбирает разновидность деятельности, которой он будет заниматься. Потребуется обратить внимание на то, что лицо должно для себя решить, что оно будет делать. Для каждого типа присущи конкретные значения, они именуются как ОКВЭД. Если лицо желает заняться 2 видами, то требуется вписать пару кодов. В законе не установлен запрет относительно того, чтобы использовать и большее количество направлений. Однако, нужно выбирать только то, чем занимается ИП, всегда можно внести коррективы.

- Выбор системы обложения сборами. Предварительно стоит изучить все положительные и отрицательные моменты каждого варианта. Нужно понимать, что до завершения годового периода внести изменения не удастся. Также лицо учитывает, что постоянно вносятся фискальные платежи.

- Внесение государственной пошлины. Величина ее составляет 800 рублей. Бланк для внесения сведений удастся получить у сотрудников фискальной службы. Также есть возможность распечатать квитанцию, расположенную на официальном сайте ФНС. Оплата производится при обращении в банковскую организацию.

- Подготовка пакета документации. Если у лица нет ИНН или оно утрачено, то требуется посетить фискальную службу и получить дубликат. Процесс занимает несколько дней. По мере подачи актов сотрудник выдает подтверждение в письменной форме. Можно воспользоваться вариантом отправки при использовании почтовой услуги.

- Получение готовой документации, Потребуется на это пять дней, при условии, что гражданин собрал весь пакет актов и не допустил ошибок. На руки выдается свидетельство, подтверждающее наличие регистрации.

- Проведение регистрации в ФОМС и пенсионном органе. Документация туда передается сотрудниками фискального органа. Гражданину предоставляется уведомление относительно постановки на учет. Также лицо может сделать это самостоятельно. При себе нужно иметь СНИЛС, ИНН и свидетельство, указывающее на регистрацию ИП.

- Покупка оборудования. Это касается сферы, связанной с реализацией товара. Потребуется кассовый аппарат. Иногда допустимо осуществлять данный процесс при использовании чеков и бланка строгой отчетности. Покупать аппарат не нужно, если лицо продает журналы и газеты, при этом делает это в условиях улицы или в киоске, продает ценные бумаги, предоставляет продукты в учреждения системы образования.

- Открывается счет в банковской организации. Однако, это решение лицо принимает самостоятельно. Это говорит о том, что расчетного счета у предпринимателя может не быть.

На последнем этапе готовится печать ИП.

Какие льготы предоставляются пенсионеру, если он ИП

У граждан пенсионного возраста нет дополнительной льготы относительно использования статуса индивидуального предпринимателя. Однако, в иностранных государствах таким субъектам активно оказывается поддержка. В том числе, удастся использовать льготы.

В России в настоящее время рассматриваемая группа лиц не имеет возможности пользоваться преференциями. Это указывает на то, что лицо проходит аналогичный процесс, что и все предприниматели.

Таким образом, процесс открытия ИП пенсионером имеет стандартное выражение. Лицо собирает определенный перечень актов, а также не имеет поблажек в налогообложении.

Полезное видео

С чего начать пенсионеру, если он решил начать свой бизнес? Смотрите в видео:

| Бабкин Михаил Автор статьи Юрист сайта Правовед.RU |

С развитием рыночных отношений в нашей стране больше развитие получил малый и средний бизнес. Важное место в таком бизнесе занимает категория индивидуальных предпринимателей, ведь зарегистрироваться в качестве ИП проще, чем регистрировать юридическое лицо. В нашей экономической системе индивидуальные предприниматели являются самостоятельными участниками общего рынка. Но в этом и кроется основная проблема социального обеспечения лица, зарегистрированного в качестве ИП. Государство обеспечивает эту категорию только минимальными социальными гарантиями, в остальном же предприниматель должен позаботиться о себе сам. Сейчас в России насчитывается более 14 миллионов граждан, занимающихся предпринимательской деятельностью, поэтому вопрос пенсии индивидуального предпринимателя стоит достаточно остро.

В связи со сложившейся ситуацией, многие предприниматели задумались о своем пенсионном обеспечении, ведь в старости оплата их деятельности может не принести дохода, а накопить деньги и обеспечить безбедную старость не каждому под силу, да и никто не застрахован от экономических катаклизмов, особенно в нашем государстве. По общему правилу, ИП имеет полное право на получение пенсии, ведь он так же работает, платит налоги, взносы, т.е. свою пенсию честно зарабатывает.

Но самый главный вопрос, который беспокоит бизнесменов – какая пенсия будет у ИП на заслуженном отдыхе? В настоящей статье мы постараемся разобраться, насколько выгодно, в плане будущего пенсионного обеспечения, заниматься малым бизнесом.

Пенсия предпринимателям, которые работали до 2002 года

С 2002 года начал действовать Федеральный закон №173 «О трудовых пенсиях в Российской Федерации». С новым законом заработали новые правила расчета пенсии, которые зависят, прежде всего, от пенсионных отчислении. Если взносы выплачиваются, то предпринимателю засчитывается стаж работы ИП, который важен для будущей пенсии.

Если таких взносов нет, то и стажа тоже не будет. После распада СССР и становления рыночной системы экономики в нашей стране начало активно развиваться предпринимательство. Чтобы как-то решить появившуюся проблему с пенсионным обеспечением частных предпринимателей, решено внести изменения в действующее на тот момент законодательство, направленное на подтверждение стажа ИП.

Сейчас эти изменения по-прежнему актуальны и сводятся к тому, что при расчете трудового стажа предпринимателю будут учтены те периоды, за которые были уплачены страховые взносы ИП. Стоит отметить, что в начале 90-х годов не было системы индивидуального персонифицированного учета, из-за чего и начали возникать трудности при подтверждении трудового стажа.

Для его подтверждения, необходимо обращаться в архивы налоговой службы, где получить информацию об уплаченных страховых взносах, дополнительно уточнив в Пенсионном Фонде РФ о наличии сведений по периоду , когда предприниматель честно трудился.

После введения индивидуального персонифицированного учета

Уже после введения системы индивидуального персонифицированного учета стало намного проще следить за начислением страховых взносов индивидуальный лицевой счет. Согласно Закону “О государственной регистрации юридических лиц и ИП”, физическое лицо может зарегистрироваться в качестве индивидуального предпринимателя. После такой регистрации ИП дается месяц, чтобы встать на учет в ПФР, предоставив выписку из Единого реестра индивидуальных предпринимателей, которую можно получить в налоговой инспекции.

После того, как ИП встанет на учет в территориальном органе ПФР, будет открыт индивидуальный лицевой счет, на который и будут поступать начисления после уплаты взносов. Стоить помнить о том, что очень важно регулярно отслеживать состояние лицевого счета, так как он имеет определяющее значение для формирования будущей пенсии ИП. Ведь учитывая сведения с лицевого счета, будет производиться расчет страхового стажа, от которого зависит не только размер будущей пенсии предпринимателя, но возможность ее получения при достижении пенсионного возраста.

Влияние стажа на пенсию

В настоящее время, чтобы получить право на получение пенсии достаточно соблюсти три основных условия в совокупности:

- Достичь возраста выхода на пенсию. В связи с проведением пенсионной реформы, к 2024 году мужчины смогут выйти на пенсию в 65 лет, женщины - в 60 лет.

- Иметь минимальный трудовой стаж, который постепенно повышается. В 2019 году он составляет 10 лет, к 2024 году нужно будет иметь стаж не менее 15 лет для получения права на пенсию.

- Иметь определенное количество пенсионных баллов. В 2019 году - не менее 16,2 баллов, к 2024 году - не менее 30 баллов.

Если хотя бы одно из указанных условий не соблюдено, то Пенсионный Фонд откажет в назначении пенсии. Это относится и к индивидуальным предпринимателям.

При расчете страховой пенсии может быть использовано три формулы, в зависимости от того, когда предприниматель честно и добросовестно работал.

Во-первых, это стаж, заработанный до 2002 года, о котором мы говорили выше. Во-вторых, стаж, заработанный в 2002-2014 годах, когда условия его учета при начислении пенсии зависят от произведенных платежей. В-третьих, стаж, заработанный после 2015 года, когда в зависимости от страховых отчислений, предприниматель получает на свой лицевой счет определенное количество пенсионных баллов. В законе это называется ИПК - индивидуальный пенсионный коэффициент.

Примерный расчет пенсии ИП

Теперь рассмотрим самый главный вопрос: как правильно рассчитать будущую пенсию индивидуальному предпринимателю, а главное, что можно сделать для ее увеличения? Будущий размер пенсии ИП зависит от размера страховых взносов после 2002 года. Каждый ИП обязан отчислять страховые взносы, а если этого не происходит, то сумма задолженности может быть взыскана в судебном порядке. Но теперь рассмотрим, как эти взносы повлияют на оплату пенсии в будущем.

Если предприниматель решил отчислять минимальный размер взносов за период с 2002 по 2014 года, то суммарно накопится чуть более 100 000 рублей. На самом деле это очень мало. Сравним с обычным работником, с которым оформлен трудовой договор. Если за указанный выше период у него средняя заработная плата будет около 20 000 рублей, то он сможет накопить за 2002-2014 года почти 500 000 рублей, то есть в 5 раз больше индивидуального предпринимателя. С 2015 года начали начисляться баллы.

В 2019 году ИП за один год должен сделать необходимые отчисления в ПФР в размере 29 354 рубля плюс 1 процент, при доходах свыше 300 000 за год. Теперь рассчитаем, сколько баллов может получить предприниматель за один год ведения деятельности. С 1 января 2019 года Постановлением Правительства РФ предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование составило 1 150 000 рублей.

Теперь рассчитаем предельный размер страховых взносов (СВ), исходя из отчислений в 16 процентов (взносы на страховую часть пенсии): 1 150 000 рублей (предельная база)*16/.100= 184 000 рублей. Теперь рассчитаем, сколько баллов получит ИП: 29 354 рубля (размер взносов ИП за год)/184 000 рублей*10= 1,6 баллов. Учитывая, что к 2024 году нужно набрать не менее 30 баллов, ИП нужно вести свою деятельность около 19 лет. Если ИП, например, к 2024 году за время своей работы наберет 30 баллов, то размер пенсии его будет следующий: 7131 рубль (фиксированная выплата в 2024 году, которая гарантируется государством и не зависит от каких-либо условий) + 3 498,9 (30 баллов *116,63 рубля (стоимость одного балла к 2024 году))= 10 629,9 рубля.

Вот такую пенсию сможет заработать ИП за 19 лет своей деятельности при минимальном отчислении страховых взносов. И стоит отдельно заметить, во что превратится эта сумма через 5 лет!

Как повысить будущую пенсию

При расчете выше мы использовали самые минимальные значения. Конечно, если предприниматель имеет страховой стаж по трудовому договору, то количество баллов будет выше, соответственно, и пенсия станет выше. При этом индивидуальный предприниматель может осуществлять взносы на накопительную часть пенсии, используя различные негосударственные пенсионные фонды.

Обязательно нужно помнить и о «нестраховых» периодах, которые могут повысить будущую пенсию предпринимателя, к ним относится воинская служба, уход за ребенком до 1,5 лет, уход за инвалидом 1 группы и лицом старше 80 лет.

Резюме

Подводя итоги, хочется отметить, что в плане пенсионного обеспечения положение индивидуального предпринимателя заметно хуже по сравнению с обычными работниками, с которыми заключен трудовой договор. Но если человек твердо решил заниматься бизнесом, то позаботиться о своей старости нужно будет самому, поскольку отчисляя минимальные взносы в ПФР на высокий размер пенсии рассчитывать не придется. И стоит помнить, что за работника все отчисления делает работодатель, а предпринимателю это нужно делать самому. Заработать хорошую пенсию предприниматель сможет, если получая миллионы, будет перечислять повышенные взносы в ПФР, увеличив таким образом количество ИПК на собственном лицевом счете. Но даже в этом случае размер пенсии вряд ли будет выше среднего размера по стране.

Читайте также:

- Ответственность за несвоевременное удержание и перечисление обязательных пенсионных взносов в рк

- Правовая природа страховых взносов на обязательное пенсионное страхование

- Снижение задолженности по страховым взносам в пфр

- Какие отчисления из пенсий по старости

- Социальные отчисления работающим пенсионерам