Облагаются ли подарки взносами в пфр

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

НДФЛ с подарков

Ценный подарок, врученный сотруднику является его доходом в натуральной форме и облагается НДФЛ. При этом налог на подарок надо уплачивать только с суммы стоимости, превышающей 4000 рублей (п. 28 ст. 217 НК РФ).

Если же придерживаться позиции, что ценный подарок – это стимулирующая выплата (т. е. считать его оплатой труда в натуральной форме), опять возникает спорный момент. По нашему мнению, в таком случае неудержание НДФЛ со всей суммы (в т. ч. и 4000 руб.) неправомерно.

В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна. По общему правилу объектом обложения признаются выплаты и иные вознаграждения, начисляемые компаниями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ)). Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм.

Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов (пост. ФАС СЗО от 20.02.2014 № Ф07-184/14, ФАС ЗСО от 08.05.2013 № Ф04-1405/13) их стоимость не учитывается при расчете базы по страховым взносам. Судьи указали, что такая передача осуществляется на основании гражданско-правовых сделок, предметом которых является переход права собственности. Она непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер. Стоимость подарков определяется вне зависимости от стажа сотрудника и результатов его работы.

Таким образом, при вручении ценного подарка работнику в честь праздника компания должна оформитьдоговор дарения в письменном виде. В этом случае при передаче подарка у нее не возникает объекта обложения страховыми взносами (ч. 3 ст. 7 Закона № 212-ФЗ; письма Минздравсоцразвития России от 12.08.2010 № 2622-19, от 19.05.2010 № 1239-19, от 07.05.2010 № 10-4/325233-19).

Отметим, что согласно гражданскому законодательству (п. 2 ст. 574 ГК РФ) договор дарения движимого имущества должен быть совершен в письменной форме, если стоимость подарка превышает 3000 рублей. Однако в Законе № 212-ФЗ нет указания на это ограничение, поэтому стоимость подарка в данном случае не имеет значения.

В качестве письменного договора дарения можно использовать документы, в которых отражена воля обеих сторон (см. образец).

Образец договора дарения при вручении ценного подарка работнику в честь праздника

Предлагаем вашему вниманию таблицу, которая кратко описывает, как необходимо учитывать налог на прибыль, НДС, НДФЛ и страховые взносы на подарки.

Налоги и страховые взносы с подарков

Учет расходов на подарки

Приведем пример учета расходов на ценные подарки для работников.

В марте 2016 г. компания на основании положения о премировании (возможность выплаты премий в соответствии с положением о премировании предусмотрена трудовыми договорами) преподнесла менеджеру Мироновой М. А. ценный подарок – мультиварку за успехи в работе, в частности, за заключение ряда крупных контрактов. Стоимость подарка – 4720 руб. (включая НДС – 720 руб.). Кроме того, в июле Миронова М. А. отмечает свой день рождения. В честь данного события компания подарила ей вазу стоимостью 1180 руб. (включая НДС – 180 руб.).

В марте 2016 г. бухгалтер сделает следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 4720 руб. – оприходована приобретенная у поставщика мультиварка. НДС включается в стоимость товара (п. 4 ст. 170 НК РФ);

ДЕБЕТ 73 КРЕДИТ 41 – 4720 руб. – вручен подарок за трудовые достижения;

ДЕБЕТ 26 КРЕДИТ 73 – 4720 руб. – стоимость подарка за трудовые достижения учтена в расходах;

ДЕБЕТ 70 КРЕДИТ 68 субсчет "НДФЛ" – 613,6 руб. (4720 руб. х 13%) – удержан НДФЛ с подарка (при выплате зарплаты работнику);

ДЕБЕТ 26 КРЕДИТ 69 – 1425,44 руб. (4720 руб. х 30,2%) – начислены страховые взносы в ПФР, ФСС, ФФОМС России, а также на "травматизм" (0,2%);

ДЕБЕТ 41 КРЕДИТ 60 – 1000 руб. (1180 руб. – 180 руб.) – оприходована приобретенная у поставщика ваза;

ДЕБЕТ 19 КРЕДИТ 60 – 180 руб. – учтен НДС с приобретения вазы;

ДЕБЕТ 68 субсчет "НДС" КРЕДИТ 19 – 180 руб. – НДС принят к вычету;

ДЕБЕТ 91 субсчет "Расходы" КРЕДИТ 41 – 1000 руб. – вручен подарок работнику ко дню рождения;

ДЕБЕТ 91 субсчет "Расходы" КРЕДИТ 68 субсчет "НДС" – 180 руб. (1000 руб. x 18%) – начислен НДС со стоимости подарка ко дню рождения.

Так как расходы на подарок сотруднице в честь дня рождения не относятся к производственной деятельности компании и соответственно являются экономически необоснованными, в налоговом учете стоимость подарка не отражается, а в бухгалтерском учете списывается на прочие расходы. Вследствие этого возникает постоянная разница между налоговым и бухгалтерским учетом.

ДЕБЕТ 99 КРЕДИТ 68 субсчет "Налог на прибыль" – 200 руб. (1000 руб. х 20%) – отражена сумма ПНО по стоимости подарка ко дню рождения.

Эльвира Канбекова, старший бухгалтер компании Acsour

Любой бухгалтер и руководитель обязан знать, облагаются ли страховыми взносами подарки сотрудникам. Вашему вниманию – правовой ликбез всей ситуации и возможные нюансы.

Повод для начисления

По общему правилу руководство имеет право делать подарки всем своим сотрудникам. Случаи для этого могут быть совершенно разные. Например, день рождения сотрудника, Новый год. И даже потому, что коллективным договором изначально предусмотрено периодическое вручение подарков.

Есть общее правило для выплат и иных вознаграждений. Оно предполагает, что их включают в базу для начисления страховых взносов в виде конкретной стоимости. Исходя из этого, многие интересуются: облагаются ли страховыми взносами подарки сотрудникам. При этом однозначный ответ дать нельзя, поскольку есть свои нюансы обложения подарков страховыми взносами (и НДФЛ).

Начислять или нет

Учитывая положения законодательства и арбитражной практики, с подарков, врученных в честь какого-либо праздника/события и без привязки к труду, страховые взносы не берут.

Договор

Чтобы понимать, начислять ли взносы на подарки работникам, необходима их передача на основании письменных гражданско-правовых соглашений (в первую очередь, дарение). Целью таких сделок выступает переход права собственности на вещь. При этом взносы на презент не начисляют по следующим причинам:

- такая сделка совершенно не связана с выполнением обязанностей, указанных в трудовом контракте;

- вручение подарка не носит стимулирующий или компенсирующий характер;

- сделать подарок – это разовая и необязательная для нанимателя акция;

- сама стоимость подарка не привязана к стажу и результату работы человека.

Учитывая вышесказанное, в период вручения подарка работнику в честь какого-либо праздника компания обязана составить в письменном виде и подписать договор дарения. В этом случае не должно возникнуть ситуации, в которых подарки облагаются страховыми взносами. То есть отсутствует сам объект.

Чтобы не начислять страховые взносы, текст договора дарения должен быть:

- без отсылок к любым (!) документам, регулирующим трудовые отношения;

- без привязки вида/цены подарка к трудовой биографии и успехам сотрудника.

ПРИМЕР 1

В марте 2017 года менеджер ООО «Гуру» отмечает свой день рождения. В честь этого компания сделала ему подарок. Он оформлен письменным договором дарения, который составлен по общему шаблону с использованием общих фраз и никак не привязан к трудовым отношениям и производственным результатам.

Бухгалтер общества спокоен: страховые взносы на подарки начислять не придется.

Цена подарка

Еще один важный момент – это ограничение стоимости подарка. В гражданском законодательстве указано, что договор дарения движимой вещи необходимо совершить в письменном виде, если цена подарка превышает ограничение в 3 тысячи рублей. Хотя на страховые взносы на подарки это не влияет: их все равно начислять не нужно.

Есть одно небольшое «но». В главе 34 Налогового кодекса, который с 2017 года регулирует страховые взносы, подобное ограничение в 3000 рублей не упомянуто. А это значит, что стоимость подарка для целей начисления взносов значения не имеет.

Привязка к труду

В иных случаях, формально даря презенты к разным праздникам, например – подарки к Новому году, страховые взносы придется начислять. Основано это на том, что их дарят работнику уже с целью улучшения трудовых отношений. Особенно это затрагивает те организации, чьи внутренние правила упоминают выдачу сотрудникам подарков.

Обычно локальные положения по труду содержат норму, что подарки должны получать те работники, которые за все время достигли определенных показателей или каким-то образом улучшили производительность компании. Это автоматически говорит о том, что работник получает свой подарок именно за труд.

Если говорить о подарочных сертификатах, страховые взносы на них начислять не нужно только в одном случае: если они переданы по письменным договорам дарения и без привязки к трудовым отношениям и результатам работы. То есть действует общий подход.

ПРИМЕР 2

В феврале 2017 года ООО «Гуру» подарило своему менеджеру подарок – мультиварку. Он сделан по причине успешной работы этого специалиста в 2017 году. Кроме того, подарок вручен в рамках пункта трудового договора о премировании. Цена мультиварки с НДС – 4720 рублей.

Бухгалтер общества в силу факта трудовых достижений менеджера удерживает с подарка НДФЛ и начисляет страховые взносы.

Автор: Фирфарова Н. В., эксперт информационно-справочной системы «Аюдар Инфо»

Аптечные организации и осуществляющие фармацевтический бизнес индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов (ст. 419 НК РФ). В соответствии с п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для данных плательщиков признаются выплаты и иные вознаграждения в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг. Считаются ли объектом обложения денежные подарки, которые дарит работодатель своим работникам?

Подпунктом 1 п. 1 ст. 9 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» предусмотрено: отношения по обязательному социальному страхованию возникают у страхователя (работодателя) по всем видам обязательного социального страхования с момента заключения с работником (застрахованным лицом) трудового договора, у застрахованных лиц – с момента заключения трудового договора с работодателем.

О системе поощрения работников

Статьей 129 ТК РФ определено, что заработная плата (оплата труда работника) представляет собой:

вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

компенсационные выплаты (доплаты, надбавки и иные выплаты компенсационного характера);

стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Как указано в ст. 135 ТК РФ, зарплата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы оплаты труда включают в себя:

размеры тарифных ставок;

размеры окладов, доплат и надбавок компенсационного характера;

системы доплат и надбавок стимулирующего характера;

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Статьей 191 ТК РФ предусмотрено, что работодатель поощряет работников, добросовестно исполняющих трудовые обязанности. Поощрением могут являться в том числе объявление благодарности, выдача премии или награждение ценным подарком.

Об уплате страховых взносов

Как уже отмечалось, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые работодателями в пользу своих работников, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ и оказание услуг. При этом п. 4 ст. 420 НК РФ определено: не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права).

Договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество.

Что такое подарок?

По общему правилу дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно (ст. 574 ГК РФ). Передача дара осуществляется посредством его вручения, символической передачи либо вручения правоустанавливающих документов. Вместе с тем п. 2 данной статьи закреплено, что договор дарения движимого имущества, которое включает в себя и деньги, должен быть совершен в письменной форме в случае, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. В названной ситуации договор дарения, совершенный устно, ничтожен.

При этом ст. 572 ГК РФ определяет как квалифицирующий признак дарения его безвозмездность. Согласно п. 1 статьи по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой либо перед третьим лицом.

Обратите внимание. Пункт 2 ст. 130 ГК РФ: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Позиция контролирующих органов

Согласно официальной позиции в случае передачи подарков (в том числе денежных) работнику по договору дарения в письменной форме у организации не возникает объект обложения страховыми взносами на основании п. 4 ст. 420 НК РФ (Письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Приведенный подход финансового ведомства согласуется с мнением Минтруда, который дает аналогичные разъяснения, уточняя при этом, что стоимость подарка не имеет значения (Письмо от 22.09.2015 № 17-3/В-473).

К сведению: в соответствии со ст. 34.2 НК РФ с 01.01.2017 Минфин уполномочен давать разъяснения по вопросам исчисления и уплаты страховых взносов. Но после названной даты применение разъяснений Минтруда по соответствующим вопросам также правомерно (Письмо Минфина России от 16.11.2016 № 03-04-12/67082).

Однако, несмотря на имеющуюся позицию чиновников, на практике в ходе проверок контролеры производят доначисления по страховым взносам, начисляют пени и применяют штрафные санкции к нарушителям. Какие доводы приводят проверяющие? В чью пользу разрешаются споры в судебных инстанциях?

Позиция судебных органов

АС ПО в Постановлении от 30.09.2016 № Ф06-13364/2016 по делу № А06-369/2016 рассмотрел спор следующего содержания. Работодатель ко дню рождения своего работника в качестве подарка подарил ему оплаченный экскурсионный тур. При этом был оформлен договор дарения.

Контролирующие органы, расценив приобретение организацией экскурсионного тура для своего работника как поощрительную выплату в рамках трудовых отношений, указали: его стоимость необходимо включить в базу для начисления страховых взносов согласно п. 1 ст. 420 НК РФ.

Однако суды не поддержали контролеров. Они пришли к выводу, что оплата тура в пользу работника по договору дарения для личного его использования произведена не в связи с выполнением работником трудовых обязанностей и не зависит от результатов труда. Работодатель, вручая работнику соответствующий подарок, не обусловливал передачу данного подарка встречным выполнением работником каких-либо трудовых функций и не предусматривал вручение подарков в качестве поощрения за добросовестное исполнение трудовых обязанностей.

При этом необходимо уточнить, что между организацией и работником заключен трудовой договор, в соответствии с которым установлено право работодателя за достигнутые успехи в труде, добросовестное отношение к трудовым обязанностям при положительных результатах выплачивать работнику премии к праздникам.

В рассматриваемом случае, по мнению арбитров, действительная воля работодателя при вручении работнику подарка направлена на совершение дарения, носящее социальный несистематический характер. Контролеры не представили доказательств того, что получение подарка зависело от результата трудовой деятельности. На это указал Верховный суд, куда контролеры обратились с кассационной жалобой.

ВС РФ пришел к выводу, что выдача работнику подарка не связана с выполнением им трудовых обязанностей, не является компенсационной либо стимулирующей выплатой, не носит систематического характера, не включена в систему оплаты труда, не зависит от результатов и качества труда, не относится к выплатам в рамках трудовых отношений, в связи с чем не облагается страховыми взносами (Определением ВС РФ от 28.12.2016 № 306-КГ16-17504 по делу № А06-369/2016 отказано в передаче дела в Судебную коллегию по экономическим спорам для пересмотра данного постановления). Данный вывод также следует из постановлений АС ПО от 25.05.2016 № Ф06-8548/2016 по делу № А72-3969/2015, АС ЦО от 08.04.2016 № Ф10-914/2016 по делу № А48-3840/2015.

Выплаты работникам в виде денежных подарков не включаются в базу при исчислении страховых взносов при условии, что вручение таких подарков не связано с выполнением ими трудовых обязанностей и не является стимулирующей или компенсирующей выплатой, элементом оплаты труда.

Однако зачастую контролирующим органам удается доказать в суде, что подарок работнику является элементом оплаты труда и признается стимулирующей выплатой. В подобном случае их стоимость облагается страховыми взносами.

Именно так и произошло в деле, рассмотренном ФАС СЗО в Постановлении от 15.05.2014 № Ф07-2542/2014 по делу № А44-3041/2013. Организация произвела денежные выплаты в пользу своих работников в виде подарков к праздничным датам. По мнению контролеров, их стоимость должна быть учтена при исчислении страховых взносов с учетом следующего:

1. Выплаты в виде ценного подарка произведены по инициативе работодателя, с которым работника связывают трудовые отношения. Значит, они рассматриваются как осуществленные в рамках трудовых отношений.

2. Награждение работников ценными подарками производилось в порядке, утвержденном положением о поощрениях в организации, которое является неотъемлемой частью коллективного договора.

3. Подарки к праздничным датам выданы работникам на основании приказов руководителя организации по расчетно-платежной ведомости.

В силу того, что Трудовой кодекс в качестве зарплаты (дохода работника) определяет не только выплаты, непосредственно связанные с результатом трудовой деятельности, но и стимулирующие и компенсационные выплаты, суд согласился с контролирующими органами и признал в данном случае стоимость подарков в качестве элемента оплаты труда.

Следовательно, выплаты в виде ценных подарков подлежат обложению страховыми взносами, поскольку произведены в рамках трудовых договоров и трудовых отношений, являются элементами оплаты труда и не поименованы в перечне выплат, которые не подлежат обложению страховыми взносами. При этом, на что также обратили внимание арбитры, договоры дарения с работниками в письменной форме оформлены не были.

Данный вывод судов поддержан Верховным судом (Определение от 27.08.2014 по делу № 307-ЭС14-377, А44-3041/2013).

Стоимость подарка работнику организации облагается страховыми взносами, если подарок является элементом оплаты труда и считается стимулирующей выплатой.

В каких случаях контролеры и суды признают подарок элементом оплаты труда?

Чтобы ответить на поставленный вопрос, необходимо проанализировать обстоятельства дела, рассмотренного АС СЗО в Постановлении от 07.12.2016 № А44-1285/2016. Организация производила своим работникам денежные выплаты на основании приказов директора. Денежные средства регулярно выплачивались в компании к праздничным датам, систематически в течение двух лет. Их размер в разных случаях составлял от 50 до 200% оклада работников. Выплаты оформлялись договорами дарения.

Компания не включала указанные денежные выплаты по договорам дарения в базу для начисления страховых взносов, поскольку полагала, что они не относятся к элементам оплаты труда, не носят стимулирующего характера, не входят в систему премирования.

Однако сначала контролирующий орган в ходе проведения выездной проверки, а впоследствии и суды сочли действия организации неправомерными.

Арбитры, рассматривая данный спор, указали: договоры дарения денег фактически прикрывают оплату труда работников организации. В ходе судебного разбирательства нашлось подтверждение системности и регулярности передачи денег работникам по договорам дарения, а также установлены следующие факты:

порядок определения размера денежного подарка зависел от должности работника организации и его зарплаты;

в бухгалтерском учете денежные средства по договорам дарения отражались по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 70 «Расчеты с персоналом по оплате труда»;

суммы выплаченных денежных средств по договорам дарения отражались в сводах начислений, расчетных листках конкретных работников;

с сумм, выплаченных работникам по договорам дарения, удерживался НДФЛ в размере 13%.

Названные обстоятельства позволили судам сделать вывод о мнимости договоров дарения: денежные подарки осуществлены организацией в рамках трудовых отношений, являются частью системы оплаты труда (вознаграждением за конкретные трудовые результаты) и носят стимулирующий характер. Вследствие этого данные выплаты подлежат включению в базу для исчисления страховых взносов.

Верховный суд счел правомерными доводы нижестоящих судебных инстанций (Определение от 06.03.2017 № 307-КГ17-54 по делу № А44-1285/2016), в связи с чем не нашлось оснований для передачи кассационной жалобы организации для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам ВС РФ. Аналогичная правовая позиция поддержана Верховным судом в Определении от 10.09.2014 № 309-ЭС14-520.

Суды приходят к выводу, что контролирующие органы не вправе требовать от работодателя уплаты страховых взносов со стоимости подарков, выданных работникам в рамках договора дарения, если их вручение не связано с трудовыми отношениями. Такой позиции придерживаются и чиновники Минфина, акцентируя внимание именно на письменной форме данного договора.

Однако доказать отсутствие прямой связи между дарением денежного подарка организацией своим работникам и их трудовыми успехами весьма непросто. Как показывает практика, у организаций не всегда получается это сделать. Из-за этого в ходе контрольных мероприятий проверяющие должностные лица признают договор дарения мнимым, а сами подарки – скрытой формой оплаты труда. В итоге они доначисляют страховые взносы и применяют штрафные санкции к нарушителю. Суды поддержат контролеров, если найдут доказательства регулярного характера денежных подарков, их зависимости от должности работника, его стажа и заработной платы, каких-либо служебных достижений. Подобные выплаты обычно расцениваются арбитрами в качестве стимулирующих, произведенных в рамках трудовых отношений, в результате чего доначисления по страховым взносам с таких подарков сотрудникам организации признаются правомерными.

Подарки сотрудникам

Похожие публикации

Многие работодатели преподносят своим работникам подарки к всевозможным праздникам и знаменательным датам: дни рождения, 8 марта, 23 февраля и другие. Подарки могут дариться и детям сотрудников, например, к Новому году. Как правильно оформить вручение подарков, в каких случаях подарки облагаются страховыми взносами, а в каких нет - расскажем об этом в нашей статье.

Подарки: документальное оформление

Подарок – это вещь, которую даритель безвозмездно передает одаряемому в собственность (ч. 1 ст. 572 ГК РФ). Работодатель может передавать в качестве подарка работнику как ценные предметы, так и деньги, подарочные сертификаты, путевки, билеты на мероприятия и т.п.

Согласно ГК РФ заключать письменные договоры дарения нужно всем юрлицам, которые делают подарки стоимостью дороже 3000 рублей (ч.2 ст. 574 ГК РФ). Если сотрудников в организации много и им всем вручаются подарки к какому-то событию, то можно не заключать с каждым из них отдельный договор, а сделать один многосторонний документ: дарителем будет выступать работодатель, а одаряемыми – сотрудники по списку, которые поставят в договоре свои подписи.

Также необходимо издать приказ о покупке и вручении подарков с приложением списка одаряемых работников, а выдачу презентов можно отмечать в отдельной ведомости с указанием фамилии, стоимости подарка и даты получения.

Страховые взносы на подарки

В целях обложения страховыми взносами первым делом следует определить, к какому виду относится подарок.

Если подарок преподносится как благодарность или поощрение за трудовую деятельность работника, его стоимость фактически будет считаться премией, то есть частью оплаты труда (ст. 191 ТК РФ). Поскольку выплаты, полученные физлицом в процессе трудовых отношений, являются объектом обложения, то и врученные сотрудникам за их хорошую работу подарки облагаются страховыми взносами.

Если подарки сотрудникам не связаны с их трудовой деятельностью, а дарятся в связи с праздником, днем рождения сотрудника, юбилеем компании и т.п., и такие выплаты не предусмотрены трудовыми договорами или колдоговором, то объекта обложения страховыми взносами здесь нет. При этом нужно учесть следующие важные нюансы:

- Не облагаются взносами доходы сотрудников, полученные ими по ГПХ-договорам, предмет которых – переход права собственности (п. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ; п. 4 ст. 420 НК РФ). Поэтому, даже если стоимость подарка менее 3000 рублей, лучше заключить с работниками письменный договор дарения, особенно если дарится денежная сумма (письмо ПФР № НП-30-26/9660, ФСС № 17-03-10/08\2786П от 29.07.2014; письмо Минтруда РФ от 22.09.2015 № 17-3/В-473).

- Договор дарения не должен ссылаться на какие-либо внутренние нормативные акты о трудовых отношениях, также стоимость подарка не должна соотноситься с окладом, должностью или иными показателями трудовой деятельности сотрудника. Иначе проверяющие органы могут посчитать такой подарок премией и начислить страховые взносы.

Страховые взносы на подарки детям сотрудников

В преддверии Нового года многие организации делают праздничные подарки детям своих сотрудников. Каким образом начислять страховые взносы на их стоимость? Как разъяснил Минтруд РФ в своем письме от 08.07.2015 № 17-3/В-335, здесь возможны два варианта:

- если стоимость детских новогодних подарков выплачивается работникам лично, то такие выплаты облагаются страховыми взносами в общем порядке;

- если же работодатель самостоятельно закупает детские новогодние подарки, то объект обложения взносами при этом отсутствует, поскольку дети сотрудников не являются застрахованными лицами работодателя и трудовых отношений здесь не возникает.

Итак, облагаются ли страховыми взносами подарки сотрудникам? Если презенты дарятся на основании локальных актов работодателя и трудовых договоров, то их стоимость подлежит обложению взносами, если же к подарку составлен письменный договор дарения, а повод для него не связан с выполнением трудовых обязанностей работником, то взносы начисляться не должны.

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

- Подарок как поощрение за труд.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Отражение в программе

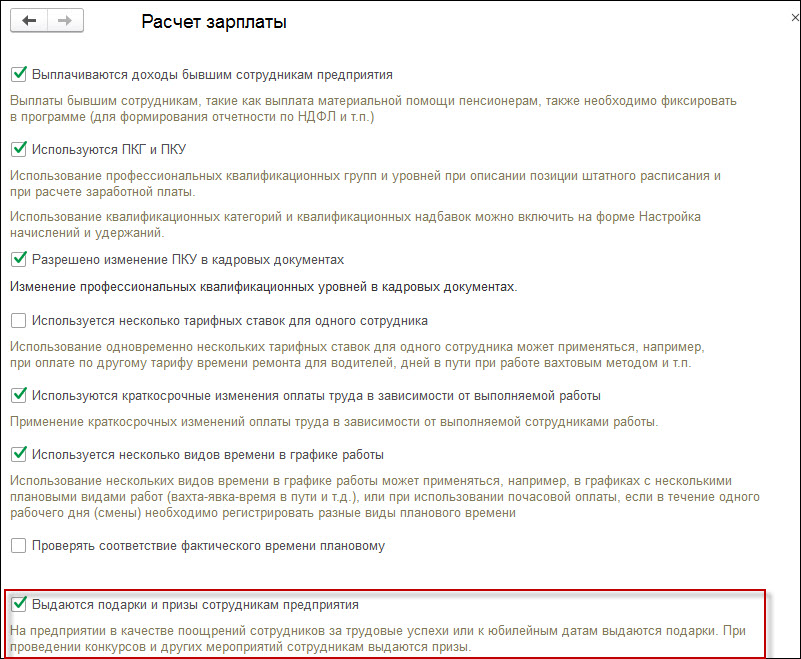

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

Из статьи Вы узнаете:

1. Какие налоги и взносы и в каком порядке необходимо начислить при вручении подарков сотрудникам.

2. Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН.

3. В каком порядке отражаются подарки сотрудникам в бухгалтерском учете.

Не секрет, что самый распространенный способ выразить свою благодарность или оказать знак внимания другому человеку – подарить ему подарок. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры. Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника. Однако, несмотря на всю торжественность момента, вручение подарков работникам с точки зрения бухгалтерского учета – хозяйственная операция, которую нужно правильно оформить, отразить в учете, рассчитать налоги и взносы. Как все это сделать правильно и на что обратить внимание бухгалтеру, рассмотрим в этой статье.

Что такое подарок

Подарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

1. Подарок, не связанный с трудовой деятельностью сотрудника (к юбилейным и праздничным датам и т.д.).

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

! Обратите внимание: договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст. 574 ГК РФ). Однако безопаснее для работодателя заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка, чтобы избежать возможных претензий налоговых органов и фондов.

Если вручение подарков происходит массово, например, всем сотрудницам к 8 Марта, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

2. Подарок как поощрение за труд.

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ). В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути, представляют собой производственные премии. О порядке документального оформления и подтверждения премий сотрудникам Вы можете прочитать в одной из предыдущих статей.

НДФЛ с подарков сотрудникам

Подарок, выданный сотруднику, как в денежной, так и в натуральной форме, признается его доходом и подлежит обложению НДФЛ. Обязанность по начислению и удержанию НДФЛ с доходов сотрудника лежит на работодателе, поскольку он является налоговым агентом. При этом налогом облагается не вся сумма подарка, а только свыше 4 000 руб. (п. 28 ст. 217 НК РФ). Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному сотруднику в денежной и натуральной форме, в течение календарного года.

- В течение 2014 года сотрудница получила первый подарок в марте (к Международному женскому дню). Стоимость первого подарка 2800 руб. Так как стоимость подарка менее 4000 руб., НДФЛ с нее не начисляется.

- В сентябре 2014 года сотруднице вручили второй подарок ко дню рождения в сумме 3000 руб. В данном случае необходимо удержать НДФЛ с суммы подарка, превышающей 4000 с начала года, то есть с суммы 1800 руб. (2800 + 3000 – 4000).

- Очевидно, что все последующие подарки данной сотруднице, выданные в текущем календарном году, например, к Новому году, должны облагаться НДФЛ в полном размере.

НДФЛ со стоимости подарков рассчитывается в общем порядке: по ставке 13%, если сотрудник резидент, по ставке 30%, если сотрудник не является налоговым резидентом РФ. Подробнее о том, кто такие резиденты и нерезиденты, а также об особенностях исчисления НДФЛ с доходов нерезидентом Вы можете прочитать в этой статье.

! Обратите внимание: момент удержания НДФЛ и перечисления в бюджет зависит от того, в какой форме выдан подарок (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарок выдан сотруднику в денежной форме, то удержать налог и перечислить его в бюджет необходимо в день выдачи суммы подарка из кассы или перечисления на лицевой счет сотрудника;

- если подарок выдан в натуральной форме, то удержать и перечислить НДФЛ нужно в ближайший день выплаты денежных средств сотруднику, например, в ближайший день выплаты заработной платы. Если после вручения подарка сотруднику не будет производиться никаких выплат до конца календарного года, то работодатель должен не позднее одного месяца со дня окончания налогового периода (года) письменно сообщить сотруднику, а также налоговому органу по месту учета о невозможности удержания НДФЛ и не удержанной сумме налога. В этом случае на сотрудника заполняется справка 2-НДФЛ, в которой в поле «признак» необходимо указать значение «2», и предоставляется в ИФНС не позднее 31 января следующего года.

Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

- сумма каждого подарка (в т. ч. не превышающая 4000 руб.) отражается в справке как доход с кодом 2720;

- сумма подарка, не подлежащая обложению НДФЛ (т.е. до 4000 руб.), отражается в справке как вычет с кодом 501.

Страховые взносы с сумм подарков сотрудникам

Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки. Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст. 7) и не облагаются выплаты и иные вознаграждения по договорам гражданско-правового характера, предметом которых является переход права собственности на имущество (к которым относится договор дарения) (ч. 3 ст. 7). Это означает следующее:

- если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения, суммы таких подарков облагаются страховыми взносами;

- если подарки (в том числе в денежной форме) выдаются сотрудникам на основании письменно заключенных договоров дарения, суммы этих подарков не облагаются страховыми взносами в ПФР, ФФОМС, ФСС, в т.ч. на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Такой вывод содержится в письмах Минздравсоцразвития от 27.02.2010 N 406-19 «Обложение страховыми взносами отдельных выплат»; от 05.03.2010 N 473-19 «Об уплате страховых взносов со стоимости подарков сотрудникам».

! Обратите внимание: В договоре дарения не должно содержаться никаких ссылок на трудовые и коллективные договоры, а также другие локальные акты организации. Кроме того, в договоре дарения не стоит производить расчет стоимости подарка в зависимости от должности сотрудника, его оклада, трудовых показателей, или каким-либо другим образом устанавливать взаимосвязь между трудовой деятельностью сотрудника и вручением ему подарка. В противном случае у инспекторов будут все основания считать подарки поощрением за труд и доначислить страховые взносы.

Учет подарков при расчете налога на прибыль, УСН

Возможность учесть стоимость подарков сотрудникам в налоговых расходах напрямую зависит от цели и повода вручения таких подарков.

1. Подарки сотрудникам не связаны с трудовой деятельностью и производственными результатами, например, подарки к юбилейным датам, официальным праздникам.

При расчете налога на прибыль стоимость таких подарков сотрудникам не учитывается в налоговых расходах (п. 16 ст. 270 НК РФ). Организации и ИП, применяющие УСН с объектом налогообложения «доходы — расходы», также не могут включить в расходы суммы таких подарков сотрудникам, поскольку данный вид расходов не поименован в закрытом перечне расходов (п. 1 ст. 346.16 НК РФ).

2. Ценные подарки сотрудникам выдаются в качестве поощрения за труд (ст. 191 ТК РФ).

В этом случае стоимость ценных подарков, связанных с производственными результатами и предусмотренных трудовыми договорами, может быть учтена при исчислении налоговой базы по налогу на прибыль организаций в составе расходов на оплату труда (Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291). По аналогии, стоимость таких подарков также можно учесть в расходах при УСН.

НДС при передаче подарков сотрудникам

В соответствии с НК РФ передача права собственности на товары на безвозмездной основе признается реализацией и является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ). Соответственно, со стоимости подарков, переданных сотрудникам, необходимо начислить НДС (Письмо Минфина РФ от 22.01.2009 N 03-07-11/16). При этом нужно учитывать следующее:

- НДС с суммы подарка, выданного работнику в денежной форме, не начисляется.

- Начислить НДС со стоимости подарков сотрудникам должны организации и ИП, применяющие общую систему налогообложения, а также переведенные на ЕНВД. Поскольку передача подарков работникам осуществляется не в рамках деятельности, переведенной на уплату ЕНВД, данная операция признается объектом обложения НДС в общеустановленном порядке (п. 4 ст. 346.26 НК РФ).

- Организации и ИП, применяющие УСН, не являются плательщиками НДС, поэтому начислять НДС со стоимости подарков сотрудникам они не обязаны (п. 2 ст. 346.11 НК РФ).

- Стоимость подарка, переданного работнику в качестве поощрения за труд, не облагается НДС. Такой позиции придерживаются судебные органы (Постановления ФАС Центрального округа от 02.06.2009 N А62-5424/2008, ФАС Уральского округа от 19.01.2010 N Ф09-10766/09-С2).

Налоговой базой по НДС является цена приобретения подарка, расчет налога осуществляется по ставке 18% (п. 3 ст. 164 НК РФ). При этом «входной» НДС со стоимости подарка можно принять к вычету (при наличии счета-фактуры).

Обобщение

Как обобщение всего вышесказанного, предлагаю Вашему вниманию табличку, в которой отражается взаимосвязь между основанием вручения подарка сотруднику (является подарок поощрением за труд или нет) и порядком начисления налогов и взносов с суммы подарка.

| Налоги и взносы | Подарок не связанный с трудовой деятельностью сотрудника | Подарок, выдаваемый как поощрение за труд |

| НДФЛ | Начисляется | Начисляется |

| Страховые взносы в ПФР, ФФОМС, ФСС | Не начисляются | Начисляются |

| Налог на прибыль, УСН | Не учитывается в расходах | Учитывается в расходах |

| НДС | Начисляется | Не начисляется |

В соответствии с приведенной табличкой давайте определим, какими налогами и взносами облагаются, например, детские подарки, врученные сотрудникам к Новому году. Очевидно, что такие подарки не являются поощрением за труд, однако для того чтобы это было очевидно и проверяющим, необходимо составить договор дарения. Причем в данном случае удобнее заключить многосторонний договор дарения. Суммы подарков, в том числе и новогодних подарков детям сотрудников, облагаются НДФЛ. А вот страховые взносы начислять не нужно, поскольку такие подарки не относятся к выплатам в рамках трудовых отношений. При расчете налога на прибыль и при УСН такие расходы не уменьшают налоговую базу. Со стоимости переданных подарков нужно начислить НДС.

Бухгалтерский учет подарков сотрудникам

Бухгалтерский учет подарков сотрудникам предлагаю рассмотреть на конкретном примере.

ООО «Светоч» приняло решение вручить подарок своему сотруднику Сорокину Н.Н. в связи с его 50-тилетием. У сотрудника это первый подарок с начала года.

Порядок учетного отражения зависит от того, в какой форме подарок передается сотруднику: натуральной или денежной.

1. Подарком являются наручные часы стоимостью 5900 руб. (в том числе НДС 900 руб.).

2. Подарком является денежная сумма 5 900 руб.

| Дебет | Кредит | Сумма | Операция |

| 91-2 | 73-3 | 5 900,00 | Начислена денежная сумма, причитающаяся работнику в качестве подарка |

| 73-3 | 68/НДФЛ | 247,00 | Удержан НДФЛ с суммы подарка |

| 73-3 | 50 (51) | 5 653,00 | Выдан подарок работнику |

В рассмотренном примере подарок сотруднику не связан с трудовой деятельностью (подарок на юбилей), поэтому для расчетов используется счет 73 «Расчеты с персоналом по прочим операциям». Если же ценный подарок выдается как поощрение за труд, то для расчетов используется счет 70 «Расчеты по оплате труда».

Итак, вручение подарков сотрудникам – процедура, без сомнения, приятная и для одаряемого, и для дарителя. Однако для бухгалтера она кроет немало «подводных камней», с которыми, я надеюсь, Вам поможет справиться эта статья. И на прощание несколько рекомендаций на тему подарков сотрудникам. Во-первых, по возможности дарите сотрудникам, как это ни банально звучит, канцелярские принадлежности (ежедневники, ручки, …), компьютерные мышки, флешки и тому подобные предметы, которые можно списать как расходные материалы, не проводя их как подарки. И второе, если предполагается вручение подарка сотруднику в качестве поощрения за труд, то лучше его оформить как производственную премию, в этом случае у проверяющих не возникнет вопросов по поводу включения в налоговые расходы и не начисления НДС.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Нормативная база

- Гражданский кодекс РФ

- Трудовой кодекс РФ

- Налоговый кодекс РФ

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

- Письмо Минфина России от 02.06.2014 N 03-03-06/2/26291

- Письмо Минфина РФ от 22.01.2009 N 03-07-11/16

- Письмо ФНС от 22.08.2014 N СА-4-7/16692

- Письма Минздравсоцразвития от 27.02.2010 N 406-19, от 05.03.2010 N 473-19

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе Полезные сайты

Читайте также: