Пфр страховой взнос в excel

Не могу дописать формулу.

Дана таблица учета зп помесячно, нужно просчитать отчисления в фонды. НО есть несколько условий:

1. Предельная величина суммы, с которой взимаются отчисления по ставке 22% = 624 000. (смотрится нарастающий итог) Но при этом сами начисления взимаются ежемесячно с сумму зп в конкретном месяце.

2. Суммы свыше считаются по ставке 10% (смотрится нарастающий итог) Но при этом сами начисления взимаются ежемесячно с сумму зп в конкретном месяце.

Сотрудник Сирень . В январе начислена зп 120 000. нарастающий итог = 120 000 Отчисления в фонд = 120 000 *22%= 26 400

В феврале начислена зп 179 697,7 нарастающий итог = 299 697,7 Отчисления в фонд = 179 697,7 *22%= 39 533,49

В марте начислена зп 175 352,25 нарастающий итог = 475 049,95 Отчисления в фонд = 175 352,25 *22%= 38 577,50

В апреле начислена зп 167 698,92 нарастающий итог = 642 748,87 Отчисления в фонд =167 698,92-(642 748,87-624 000)*22% + (642 748,87-624 000)*10%= 34 643,90

В апреле начислена зп 169 068,22 нарастающий итог = 811 817,09 Отчисления в фонд =169 068,22*10%= 16 906,82

Поскольку я использую динамическую таблицу формулу надо написать как, что бы она подходила под все условия.

Я написала большую часть, но последнее условие должно выглядеть так: Если нарастающий итог предыдущего месяца >= 624 000, то отчисления берутся по ставке 10% от всей зп текущего месяца.

К тому же расположение сотрудников в списке постоянно меняется, так как кто-то приходит кто-то уходит.

Буду очень признательна за помощь.

Не могу дописать формулу.

Дана таблица учета зп помесячно, нужно просчитать отчисления в фонды. НО есть несколько условий:

1. Предельная величина суммы, с которой взимаются отчисления по ставке 22% = 624 000. (смотрится нарастающий итог) Но при этом сами начисления взимаются ежемесячно с сумму зп в конкретном месяце.

2. Суммы свыше считаются по ставке 10% (смотрится нарастающий итог) Но при этом сами начисления взимаются ежемесячно с сумму зп в конкретном месяце.

Сотрудник Сирень . В январе начислена зп 120 000. нарастающий итог = 120 000 Отчисления в фонд = 120 000 *22%= 26 400

В феврале начислена зп 179 697,7 нарастающий итог = 299 697,7 Отчисления в фонд = 179 697,7 *22%= 39 533,49

В марте начислена зп 175 352,25 нарастающий итог = 475 049,95 Отчисления в фонд = 175 352,25 *22%= 38 577,50

В апреле начислена зп 167 698,92 нарастающий итог = 642 748,87 Отчисления в фонд =167 698,92-(642 748,87-624 000)*22% + (642 748,87-624 000)*10%= 34 643,90

В апреле начислена зп 169 068,22 нарастающий итог = 811 817,09 Отчисления в фонд =169 068,22*10%= 16 906,82

Поскольку я использую динамическую таблицу формулу надо написать как, что бы она подходила под все условия.

Я написала большую часть, но последнее условие должно выглядеть так: Если нарастающий итог предыдущего месяца >= 624 000, то отчисления берутся по ставке 10% от всей зп текущего месяца.

К тому же расположение сотрудников в списке постоянно меняется, так как кто-то приходит кто-то уходит.

Буду очень признательна за помощь. SandraD

Сообщение Добрый день!

Не могу дописать формулу.

Дана таблица учета зп помесячно, нужно просчитать отчисления в фонды. НО есть несколько условий:

1. Предельная величина суммы, с которой взимаются отчисления по ставке 22% = 624 000. (смотрится нарастающий итог) Но при этом сами начисления взимаются ежемесячно с сумму зп в конкретном месяце.

2. Суммы свыше считаются по ставке 10% (смотрится нарастающий итог) Но при этом сами начисления взимаются ежемесячно с сумму зп в конкретном месяце.

Сотрудник Сирень . В январе начислена зп 120 000. нарастающий итог = 120 000 Отчисления в фонд = 120 000 *22%= 26 400

В феврале начислена зп 179 697,7 нарастающий итог = 299 697,7 Отчисления в фонд = 179 697,7 *22%= 39 533,49

В марте начислена зп 175 352,25 нарастающий итог = 475 049,95 Отчисления в фонд = 175 352,25 *22%= 38 577,50

В апреле начислена зп 167 698,92 нарастающий итог = 642 748,87 Отчисления в фонд =167 698,92-(642 748,87-624 000)*22% + (642 748,87-624 000)*10%= 34 643,90

В апреле начислена зп 169 068,22 нарастающий итог = 811 817,09 Отчисления в фонд =169 068,22*10%= 16 906,82

Поскольку я использую динамическую таблицу формулу надо написать как, что бы она подходила под все условия.

Я написала большую часть, но последнее условие должно выглядеть так: Если нарастающий итог предыдущего месяца >= 624 000, то отчисления берутся по ставке 10% от всей зп текущего месяца.

К тому же расположение сотрудников в списке постоянно меняется, так как кто-то приходит кто-то уходит.

Буду очень признательна за помощь. Автор - SandraD

Дата добавления - 19.06.2014 в 13:33

При составлении бизнес-плана/бюджета проекта/компании необходимо рассчитать размер социальных взносов с фонда оплаты труда (далее – ФОТ).

Исчисление и уплата социальных взносов регулируется рядом нормативно-правовых документов, в том числе:

- Налоговый Кодекс РФ Часть 2 (Глава 11)

- ФЗ от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации"

- ФЗ от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации"

- Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством"

- В части размеров взносов на 2020 год - Постановление Правительства РФ от 06.11.2019 N 1407 "О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2020 г."

Поскольку этот пост направлен на демонстрацию способа расчета социальных взносов в Excel, я не буду заострять внимание на законодательных аспектах уплаты социальных взносов. По этой причине ограничимся тем, что социальные взносы представляют собой три вида платежей:

- На пенсионное страхование (ОПС)

- На медицинское страхование (ОМС)

- На социальное страхование (ОСС)

Взносы исчисляются и уплачиваются с большинства производимых в пользу сотрудников выплат (зарплаты, премии, отпускные и др.) и зависят в части ОПС и ОСС от суммы выплат, исчисляемой нарастающим итогом с начала года. Например, все выплаты до достижения суммы в 1,292 млн. по ОПС будут облагаться по ставке 22%, а все, что выше этой суммы – по ставке 10%.

Предельная база по каждому виду взносов ежегодно актуализируется в Постановлении Правительства РФ и на 2020 год (Постановление N 1407 от 06.11.2019) имеет следующие значения:

Для написания этого материала я искал изящное решение расчета социальных взносов в Excel с использованием встроенных функций, в частности ЕСЛИ() и пришел к выводу, что такой способ логично применять только в случае, когда мы считаем социальные взносы за весь период выплат сразу. При усложнении задачи до расчета взносов с каждой выплаты – количество вложенных формул увеличивается – нужно отработать проблему, когда очередная выплата превышает, с учетом накопления, предельную базу и фактически надо вычислять часть по базовой ставке, а часть по ставке после превышения предельной базы. В итоге, остановился на том, что наиболее простой способ решения – написание собственной функции при помощи VBA в Excel.

В целом, я пока не публиковал материалов по написанию макросов, хотя сам в работе достаточно часто их использую. Опять же, если не погружаться в детали, весь пакет программ MS Office (Excel, Word, Power Point…) имеет мощный инструмент, позволяющий расширить возможности программного пакета под потребности бизнеса/пользователя – встроенный язык программирования Visual Basic for Application (VBA).

Одна из возможностей этого инструмента – написание собственных пользовательских функций, которой мы и воспользуемся. Я покажу как использовать функцию внутри рабочей книги, при этом всегда можно перенести исходный код на уровень вашей рабочей машины, на которой установлен Excel, либо поделиться надстройкой с другими пользователями.

Итак, мы будем встраивать код в рабочую книгу. Для этого надо сохранить книгу в новом формате – «Книга Excelс поддержкой макросов (.xlsm)» (через «Файл-Сохранить как» и в зависимости от операционной системы, выбрать формат сохранения.

Далее необходимо вызвать редактор VBA, обычно это делается по нажатию горячих клавиш ALT + F11 (MAC: fn+alt+F11) либо через панель задач, нажав соответствующую кнопку во вкладке «Разработчик». Эта панель по - умолчанию скрыта, чтобы она появилась необходимо включить ее в настройках: «Файл-Параметры-Настроить ленту» и поставить «галочку» в правой части окна в области «Основные вкладки» на вкладе «Разработчик».

После сохранения книги и запуска редактора VBA необходимо создать новый модуль, куда мы поместим код нашей функции. Модуль можно создать через меню «Insert-Module», модуль появится в левой части окна в блоке «Project-VBA Project»:

После добавления модуля, необходимо по нему кликнуть и в правой части окна, появится окно редактирования кода. В него необходимо добавить следующий код:

Function СОЦВЗНОС(начисление_т As Double, начисление_итог As Range, пр_база As Double, ставка_1, ставка_2)

Dim social_contr As Double 'итоговое начисление

Total = WorksheetFunction.Sum(начисление_итог) 'общая сумма начислений за год сотруднику

social_contr = начисление_т * ставка_1

ElseIf пр_база Total - начисление_т Then

social_contr = (пр_база - (Total - начисление_т)) * ставка_1 + (Total - пр_база) * ставка_2

social_contr = начисление_т * ставка_2

В окне редактора VBA это должно выглядеть примерно так:

После копирования исходного кода в модуль, редактор VBA необходимо закрыть и сохранить результат. Если вы все сделали правильно, в рабочей книге должна появится функция СОЦВЗНОС():

Прежде чем воспользоваться собственной функцией, необходимо создать две таблицы. Первая со ставками социальных взносов и размером базы для начисления:

Предлагаю дать имена каждой ячейке, которая нам понадобиться для расчетов. Для ОПС имена будут следующие: ОПС_база, ОПС_Ставка1, ОПС_Ставка2. Правила работы с именами диапазонов в Excel уже есть на этом канале. Аналогично переименовываем ячейки по ОСС и ОМС. В случае изменения ставок или предельных баз, всегда можно будет внести корректировки.

Также, для понимания работы функции, нам необходимо создать таблицу с ФОТ условного сотрудника. Диапазон столбцов с января по декабрь. Общий размер ФОТ за год предлагаю сделать выше предельной базы, чтобы посмотреть как отрабатывает функция перехода на вторую ставку.

Вернемся к нашей функции СОЦВЗНОС . Ей, для расчета, необходимо передать следующие данные:

- начисление_т - начисление текущего месяца, на который выполняем расчет взносов

- начисление_итог - итоговое начисление ФОТ с начала года

- пр_база - размер предельной базы по данному взносу

- ставка_1 - размер ставки №1 в %-х по данному взносу

- ставка_2 - размер ставки №2 в %-х по данному взносу

Использовать самописную функциею также просто, как и встроенную. Чтобы упростить задачу, предлагаю воспользоваться мастером:

Для расчета взносов на ОПС за январь, необходимо передать нашей функции следующие данные:

Обратите внимание на параметр "начисление_итог", в функцию необходимо передать массив ячеек включая текущее начисление. Чтобы корректно копировать формулу в следующие ячейки, необходимо закрепить в массиве ссылку на первую ячейку, в нашем примере это $B$2

С полученной функцией можно работать также, как и со встроенными - копировать, растягивать. Можно применять сразу несколько в одной ячейке, например, чтобы рассчитать сразу все взносы: ОПС, ОСС, ОМС через "+".

Основная таблица

Этим способом учета заработной платы, расчета сумм НДФЛ и взносов в Excel я пользовался в течение 10 лет вплоть до закрытия нашего предприятия. Он позволяет самостоятельно, без знания основ программирования, справиться с решением задач по учету заработной платы работников и уплатой НДФЛ и взносов, рассчитанных из нее.

Для такого учета на листе Excel создается таблица, в первой строке которой записываются названия колонок (граф). Строка заголовков закрепляется, чтобы всегда оставалась в поле зрения.

Каждый месяц на сотрудника заполняется одна строка с его начислениями и расчетом, которую условно можно разделить на четыре части. Я их вынес в названия первых четырех параграфов.

Период

Первую колонку называем «Год», а вторую «Месяц». Такое деление периода на две колонки необходимо для более удобного применения автофильтра. Формат ячеек во всех неденежных столбцах оставляем «Общий», в ячейках с денежными суммами устанавливаем формат «Числовой» с двумя знаками после запятой.

Учет заработной платы

Третью колонку называем «ФИО», а дальше в зависимости от тех начислений, которые вы отражаете в учете. У меня это следующие колонки (номер графы равен номеру пункта в списке):

- «За отр. дни» – начислено за отработанные дни или оклад;

- «Отпускные»;

- «3 дня за сч. пред.» – пособие по временной нетрудоспособности, начисленное за счет работодателя;

- «Пособ. по вр. нетр.» – пособие по временной нетрудоспособности, начисленное за счет ФСС;

- «Пособ. не обл. нал.» – государственные пособия, не облагаемые НДФЛ.

В названиях колонок можно указать коды доходов, которые будут служить подсказкой при подготовке отчетов по форме 2-НДФЛ.

Расчет НДФЛ

Для расчета НДФЛ нам необходимо определить базу налогообложения, для этого складываем все налогооблагаемые доходы (в нашем примере – это колонки 4, 5, 6 и 7) и вычитаем из них сумму стандартных налоговых вычетов. Чтобы рассчитать НДФЛ, добавляем еще три столбца:

- «Вычет детск.» – сумма стандартных налоговых вычетов на детей;

- «База» – налогооблагаемая база;

- «НДФЛ» – сумма исчисленного НДФЛ.

Раньше у меня была в таблице Excel еще одна колонка с вычетом общим (на скриншоте она под номером 9, в файле для скачивания ее нет), который по 2011 год предоставлялся всем работникам в размере 400 рублей. Вы можете добавить еще одну колонку с вычетами, если кому-то из ваших сотрудников предоставлены другие налоговые вычеты, или приплюсовать их к детским.

Сумму НДФЛ в размере 13% рассчитываем, умножив базу на 0,13. Округлять полученное значение в ячейке не нужно, так как начисленный НДФЛ округляется по каждому работнику за год. За каждый месяц, кроме декабря, общую сумму исчисленного НДФЛ при заполнении платежного поручения округляем до рублей, а при уплате за декабрь, сравниваем сумму уплаченного налога за 11 месяцев с суммой налога по всем отчетам 2-НДФЛ, и разницу между ними следует оплатить за декабрь. Обязательно сравните эту сумму с суммой налога, полученной за декабрь из таблицы Excel – разницы между ними или не будет, или будет очень небольшая.

Расчет взносов

Для расчета взносов в нашей таблице Excel используются следующие колонки:

- «Страх. ПФ» – взносы в ПФР на страховую часть пенсии;

- «ФФОМС» – взносы в Федеральный фонд обязательного медицинского страхования;

- «ФСС» – взносы в ФСС на страхование случаев временной нетрудоспособности и материнства;

- «НС и ПЗ» – взносы в ФСС на страхование несчастных случаев и профессиональных заболеваний.

Для расчета взносов в социальные фонды используется сумма начислений из колонок 4, 5 и 6, умноженная на соответствующий коэффициент.

В примере для скачивания применены для расчета взносов в ПФР и ФОМС процентные ставки 2017 года (22% и 5,1% соответственно), НДФЛ в размере 13%, НС и ПЗ в размере 0,2%.

Для выборки данных за определенный период по конкретному сотруднику используйте автофильтр. Если у вас, как у меня на скриншоте, вдруг начисление окажется меньше предоставленного вычета, учтите его в следующем периоде, когда доход превысит вычет. В течение года неиспользованные вычеты накапливаются, а 31 декабря сгорают.

Изменение 2016 : скачать бланк и образец заполнения РСВ-1 2016 – ссылка.

Кто должен отчитываться по форме РСВ-1?

Расчет должны заполнять все организации и индивидуальные предприниматели, имеющие работников. Если ИП не имеет работников, то заполнять данный бланк не нужно, если ИП платит фиксированные взносы за себя, то он должен предоставить расчет форма РСВ-2.

Сроки предоставления РСВ-1 в ПФР:

Расчет сдается в Пенсионный фонд России 4 раза в год: за первые три месяца – до 15 мая, за 6 месяцев (полугодие) – до 15 июля, за 9 месяцев – до 15 ноября, за календарный год – до 15 февраля. С 2015 года сроки подачи РСВ-1 в ПФР меняются, подробнее читайте по ссылке. Вместе с заполненной формой расчета нужно также предоставить в ПФР персонифицированный учет, при этом нужно заполнить такие формы, как СЗВ-6-4, АДВ-6-5 и АДВ-6-2.

При оформлении бланка РСВ-1 в ПФР нужно учесть некоторые особенности заполнения:

- все числовые значения указываются в рублях и копейках;

- форма заполняется либо на электронном носителе, либо в письменном виде;

- организации, имеющие менее 50-ти работников, могут предоставлять расчет в письменном виде;

- при заполнении вручную необходимо использовать пасту черного или синего цвета;

- каждая клетка соответствует одному символу, пустые клетки заполняются прочерками;

- обязательными к заполнению являются титульный лист и два первых раздела, остальные при необходимости;

- сдавать нужно только заполненные листы, не заполненные страницы подавать не нужно.

Образец заполнения РСВ-1

Итак. Как заполнить форму РСВ-1? Какие страницы заполнять в РСВ-1 должны абсолютно все плательщики?

Каждый плательщик страховых взносов на ОПС и ОМС за своих работников должен обязательно заполнить и предоставить в ПФР титульный лист, разделы 1 и 2.

Раздел 3 необходимо заполнить тем плательщикам, которые применяют к своим работникам пониженные тарифы согласно ст.58 Федерального закона от 24.07.2009 №212-ФЗ.

Раздел 4 оформляется, если были доначислены суммы страховых взносов в результате проверок или самостоятельно доначисленные, то есть если была заполнена строка 120 первого раздела.

Раздел 5 заполняется при наличии работников, обучающихся в образовательных учреждениях.

Рег. номер в ПФР – номер, присваиваемый при постановке на учет в Пенсионном фонде.

Номер корректировки – для первичной подачи указывается «000», при последующих изменениях – «001», «002» и т.д.

Отчетный период – ставятся коды «03» для первого квартала, «06» – для полугодия, «09» – для 9 месяцев, «12» – при подаче расчета за год.

Год – год, которому принадлежит отчетный период.

Прекращение деятельности – если произошла ликвидация организации или закрытие ИП, то указывается буква «Л».

Далее указывается полное наименование плательщика (ФИО для ИП), его основные реквизиты, коды, адрес юридический для организаций или адрес регистрации для ИП.

Обратите внимание, в связи с переходом в 2014 г. с кодов ОКАТО на коды ОКТМО, в поле «ОКАТО» следует указать ОКТМО.

Застрахованные лица – количество работников, за которых работодатель платит страховые взносы.

Среднесписочная численность – рассчитывается по итогам года, исходя из требований Федеральной службы государственной статистики.

Кроме этого, традиционно заполняется раздел «Достоверность подтверждаю».

Образец заполнения титульного листа за 2013 год можно скачать ниже.

После того, как титульный лист оформлен, переходим к заполнению Раздела 2.

В этом подразделе указываются суммы выплат работникам, а также исчисленные с них страховые взносы на ОПС и ОМС.

В графе 3 отражается величина, полученная нарастающим итогом с начала года.

В графах 4, 5 и 6 – соответствующая величина за три последних месяца отчетного периода. При заполнении бланка РСВ-1 за 2013 г. в этих графах следует отразить сведения за октябрь, ноябрь, декабрь 2013 г.

Код тарифа берем из Приложения к Порядку заполнения РСВ-1, скачать который можно по ссылке в конце статьи.

Если плательщиком использовалось более, чем один тариф, то для каждого тарифа заполняется отдельный подраздел 2.1.

Сначала происходит расчет базы и взносов для пенсионных отчислений.

201 – выплаты работникам, рожденным в 1966 году и ранее.

202 – выплаты работникам, рожденным в 1967 году и позже.

203 – выплаты в отношении иностранных граждан.

211 – 213 – выплаты аналогичным группам работников, с которых не нужно платить страховые взносы (ст.9 №212-ФЗ от 24.07.2009), то есть эти выплаты не учитываются при исчислении.

221 – 223 – расходы, связанные с получением доходов по договору авторского заказа, договору об отчуждении исключительного права (права использования) на произведения, связанные с искусством, литературой. Эти расходы принимаются к вычету.

231 – 233 – суммы доходов свыше предельной базы для начисления страховых взносов, на 2013 г. установлена на уровне 568 000 руб., для 2014 г. – 624 000 руб. Доходы свыше указанных сумм облагаются взносами по пониженной ставке 10%.

240 – расчет базы для пенсионных отчислений на страховую часть пенсии.

241 – расчет базы для пенсионных отчислений на накопительную часть пенсии.

250 – сумма отчислений на страховую часть пенсии. Для заполнения формы за 2013 год ставка взноса на страховую часть для лиц 1966г.р. и моложе составляет 22%, для лиц 1967г.р. и позже 16%. Здесь в графах 4-6 указываются страховые взносы за последние три месяца, которые получаются путем суммирования отчислений на страховую часть пенсии по каждому работнику. Отчисления по каждому работнику считаются путем умножения его доходов на соответствующую ставку взноса. В графе 3 значение получается путем суммирования значений из граф 4-6 и величины из графы 3 этого подраздела из формы РСВ-1 за предыдущий отчетный период.

251 – страховые взносы на накопительную часть пенсии. Считается аналогично строке 250, только надо учитывать, что ставка на накопительную часть для 1966 г.р. и ранее составляет 0%, а для 1967 г.р. и позже – 6%.

252 – страховые взносы с суммы доходов свыше предельной базы для начисления. Считается путем умножения ставки 10% на сумму строк 231, 232 и 233.

260 – количество работников, на доходы которых плательщик начислял взносы.

261 – количество работников, доходы которых превысили предельную базу для начисления.

Вторая часть подраздела 2.1 посвящена расчету базы и взносов на обязательное медицинское страхование.

Здесь нет разделения на года рождения, в отношении всех групп работников применяется ставка 5,1%.

271 – выплаты работников в отчетном периоде и за последние три месяца (сумма строк 201-203).

272 – выплаты, не учитываемые при исчислении взносов (сумма строк 211-213).

273 – расходы, принимаемые к вычету (сумма строк 221-223).

274 – выплаты свыше предельной базы для начисления взносов, для заполнения формы РСВ-1 за 2013 года берется величина 568 000 (сумма строк 231-233).

275 – база для исчисления взносов на ОМС, получается путем вычитания из стр.271 строк 272, 273 и 274.

276 – рассчитанная сумма страхового взноса по ставке 5,1% от базы из строки 275.

Если у плательщика имеются работники, в отношении которых применяются ставки дополнительных взносов в ПФР, то необходимо заполнить эти разделы.

Заполнение данных листов бланка РСВ-1 происходит аналогичным образом.

Образец заполнения этих листов можно посмотреть в конце статьи, нажав на кнопку «скачать».

После того, как заполнен Раздел 2 бланка РСВ-1, следует переходить еще к одному обязательному для оформления листу – Раздел 1.

Раздел 1

На этом листе бланка приводятся сведения о начисленных и уплаченных взносах, данные для заполнения берутся из предыдущей заполненной формы, а также из второго раздела данного расчета.

100 – остаток страховых взносов на начало года (в нашем заполненном образце на начало 2013 года).

110-113 – величина начисленных страховых взносов с начала года и за последние 3 месяца.

114 – сумма взносов за последние три месяца (сумма строк 111-113).

В строке 110 величина должна быть равна сумме величины из строки 114 этого расчета и строки 110 расчета за предыдущий отчетный период (для нашего образца – расчета за 9 месяцев).

Данные для заполнения граф строки 110 берутся из подраздела Раздела 2 графы 3:

110 графа 3 – стр.250 + стр.252 из подраздела 2.1.

110 гр. 4 – стр.251 из подраздела 2.1.

110 гр. 5 – стр.284 из подраздела 2.2.

110 гр. 6 – стр.294 из подраздела 2.3.

110 гр. 7 – стр.276 из 2.1.

120 – доначисленные взносы по результатам проверок и при самостоятельном доначислении.

121 – доначисленные взносы с выплат свыше предельной базы.

130 – страховые взносы к уплате (сумма строк 100, 110 и 120).

140-144 – величина страховых платежей с начала года и за последние 3 месяца.

145 – уплаченные в текущем отчетном периоде страховые взносы за предыдущие расчетные периоды (за предыдущий год).

150 – остаток не уплаченных страховых взносов на конец отчетного периода (для нашего образца на конец 2013 год).

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Более подробное заполнение формы можно посмотреть в Порядке заполнения, скачать который можно чуть ниже. Там же вы узнаете, как заполнить остальные разделы бланка, если вам это необходимо.

Заполненный образец смотрите ниже. Сдать бланк форма РСВ-1 в ПФР за 2013 г. его нужно до 15 февраля 2014 года.

Обзоры КонсультантПлюс

Что такое РСВ-1 — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 3 квартал — до 30.10.2020.

Единая форма расчета по страховым взносам за 2020 год (РСВ) утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Отчет включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, заменив собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только по взносам «на травматизм». Форма РСВ-1 для ПФР упразднена полностью и больше не применяется страхователями.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ, единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Сроки сдачи отчетности определены до 30-го числа месяца, следующего за отчетным периодом. При совпадении с выходным днем переносятся сроки сдачи отчетности, расчет по страховым взносам за 3 квартал 2020 года сдают до 30 октября (пятница). Если не успеть, последуют санкции за несвоевременную сдачу. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

За I квартал 2020 года

За 6 месяцев 2020 года

За 9 месяцев 2020 года

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2020 года. Новая форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Правила заполнения

Подробные разъяснения, как заполнить расчет по страховым взносам, приведены в приложении № 2 к приказу, которым он утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда администрировал этот процесс (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет РСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Для примера возьмем организацию, которая начала вести деятельность в III квартале 2020 года. В ней трудоустроены два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

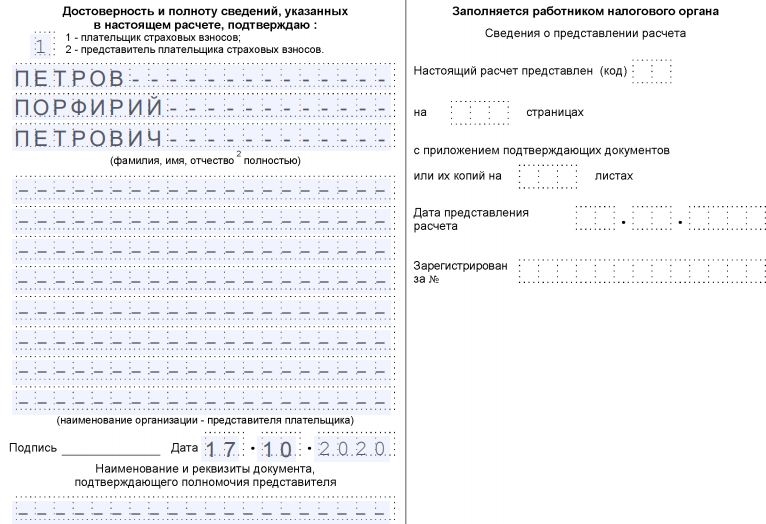

Шаг 1. Титульный лист.

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 3 квартал 2020 года указываем код 33. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование».

Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполняется расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

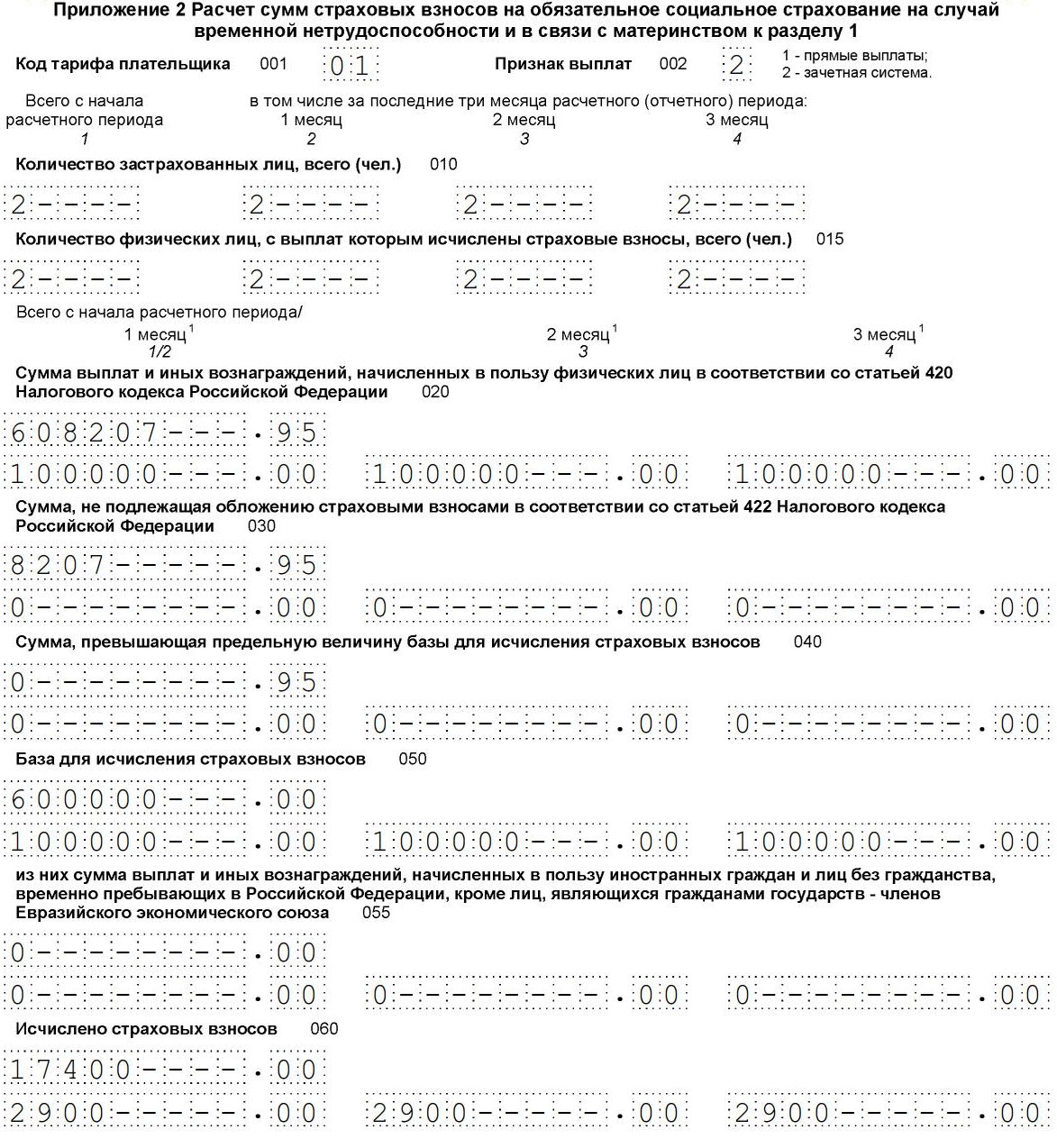

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством».

Приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, пример заполнения расчета по страховым взносам с декретницей поможет правильно отразить суммы выплаченных пособий в связи с родами и материнством.

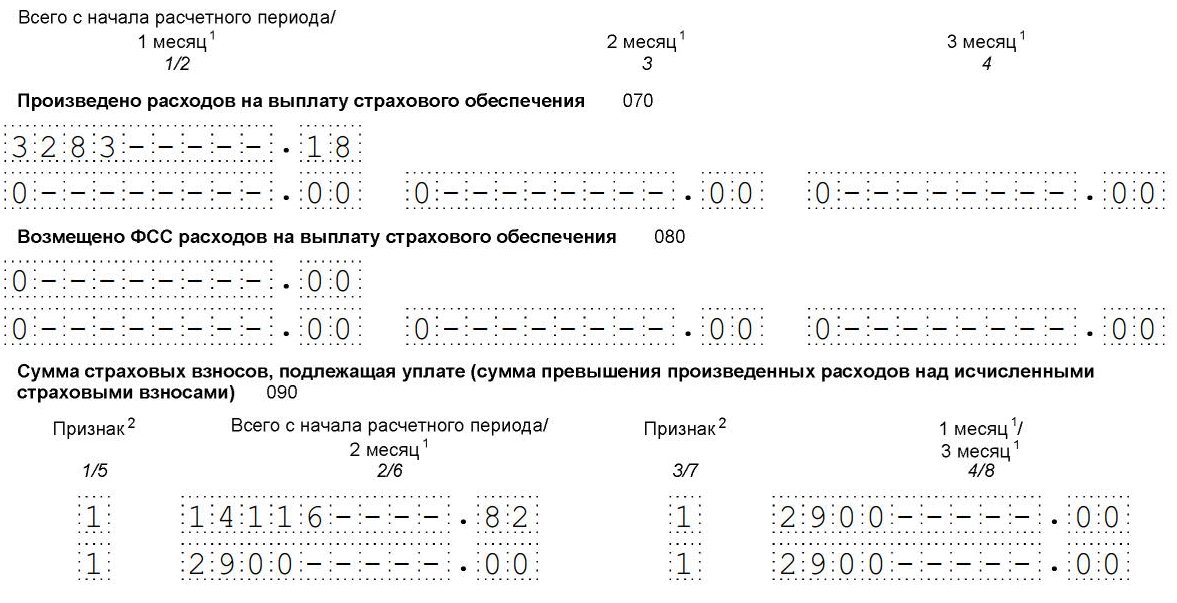

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Далее указываем сумму к уплате.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

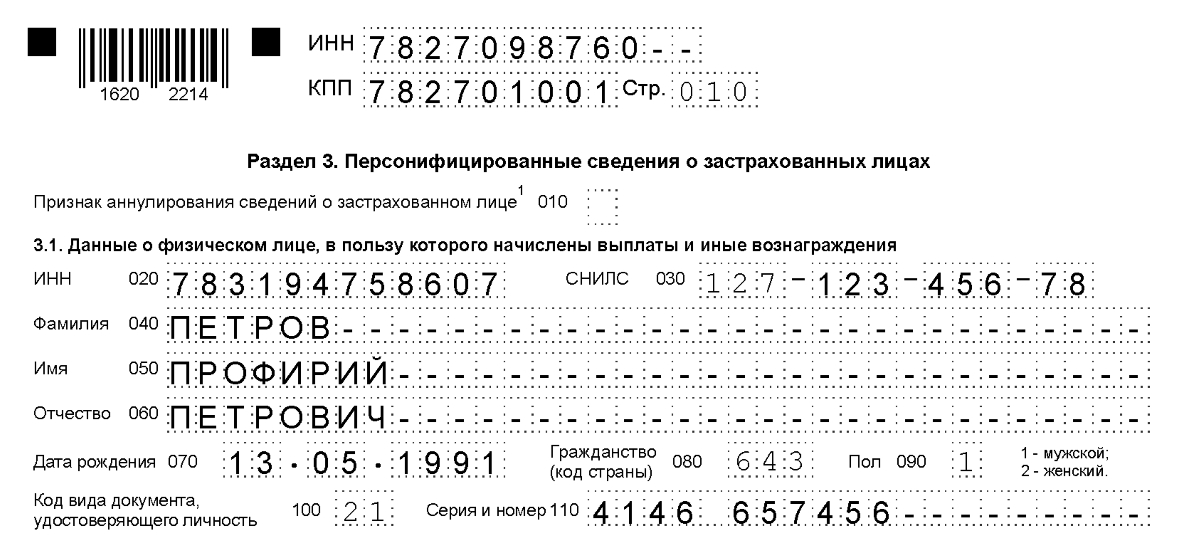

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах».

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Далее идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн расчет по страховым взносам можно в личном кабинете налогоплательщика на сайте ФНС России.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность по страхвзносам признана непредоставленной совсем. В частности, это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы считается первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Здесь можно узнать реквизиты ИФНС.

С 2017 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, например этой .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Образец платежки

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно. (реклама)

Любые взносы страховые, в отличии от налогов - не округляют никогда.

Напомним, с 2015 года для уплаты дополнительного 1% применяют другой КБК отличный от фикс.страхового взноса. А для 2017-2018 года они совсем другие - смотрите их ниже.

Фиксированный ПФР

Посчитать этот фиксированный платеж за любой период(даже неполный год или месяц) можно с помощью нашего калькулятора здесь.

Назначение платежа: Страховые взносы на обязательное пенсионное страхование в фиксированном размере с доходов в пределах 300 т.р. за 1 квартал 2017 г. Рег.№071-058-011111

Статус плательщика: Статус плательщика: 24 - для ИП за себя(с 2017 года нужно указывать 09, т.к. взносы платим в ИФНС Приказ Минфина от 5 апреля 2017 года № 58н).

ИНН, КПП и ОКТМО не должны начинаться с нуля. ОКТМО должен быть 8-значным.

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

Рис.Образец заполнения платежного поручения(страховой фикс. взнос ИП) в Бизнес Пак.

ПФР свыше 300 т.р.

Посмотреть как считать дополнительный процент на системах УСН, ЕНВД, ПСН, ОСНО, ЕСХН можно с помощью нашего калькулятора здесь.

Назначение платежа: Страховые взносы на обязательное пенсионное страхование в фиксированном размере с доходов свыше 300 т.р. за 1 квартал 2017 г. Рег.№071-058-011111

Статус плательщика: Статус плательщика: 24 - для ИП за себя(с 2017 года нужно указывать 09, т.к. взносы платим в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

Рис.Образец заполнения платежного поручения(ПФР свыше 300 т.р. ИП) в Бизнес Пак.

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Мед.страх ФФОМС

Посчитать этот фиксированный платеж в медицину за любой период(даже неполный год или месяц) можно с помощью нашего калькулятора здесь.

Назначение платежа: Страховые взносы на обязательное медицинское страхование в фиксированном размере за 1 квартал 2017 г. Рег.№071-058-011111

Статус плательщика: Статус плательщика: 24 - для ИП за себя(с 2017 года нужно указывать 09, т.к. взносы платим в ИФНС).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже "резервного поля", справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Прозвучит странно, но поле 108(ниже "код" справа и "резервного поля", слева) указывают "14;номер СНИЛС ИП". Таково требование ПФР.

Рис.Образец заполнения платежного поручения(Мед.страх ФФОМС ИП) в Бизнес Пак.

Внимание!С 2017 года новые КБК и новый получатель взносов - не ПФР а ИФНС. Здесь можно узнать реквизиты вашей ИФНС.

КБК страховой взнос ИП

| Вид платежа | За 2016 года в 2016 году | За 2016,2015 и более ранние | За 2017, 2018 годы |

|---|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 392 1 02 02140 06 1100 160 | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 392 1 02 02140 06 1200 160 | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 392 1 02 02103 08 1011 160 | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Все платёжки

Смотрите полный список платёжных поручений:

Читайте также: