Правила и сроки исчисления удержания и перечисления обязательных пенсионных взносов

Обзоры КонсультантПлюс

Сроки оплаты страховых взносов в 2020 году для юридических лиц — до 15 числа месяца, следующего за отчетным. Соблюдать указанную дату важно, поскольку опоздание с уплатой сумм ведет к штрафам и пеням.

В Налоговом кодексе с 01.01.2017 есть отдельная глава, регулирующая страховые взносы. Кроме того, действует Федеральный закон от 24.07.1998 № 125, который регулирует обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое осталось за пределами юрисдикции НК РФ.

Что собой представляют страховые взносы

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По нормам статьи 8 НК РФ, страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Но плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, тоже важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа. Изменения в администрировании, которые произошли, прямо затрагивают порядок и сроки перечисления страховых взносов в 2020 году: хотя они остались прежними по сравнению с прошлыми периодами, сама процедура получила свои особенности. Соблюдение этих сроков плательщиками является очень важным, поскольку дает возможность избежать штрафных санкций. Что конкретно изменилось и на что обратить внимание?

Страховые взносы в 2020 году: сроки уплаты

Нормы статьи 431 НК РФ определяют, что срок перечисления сумм за предшествующий месяц наступает не позднее 15-го числа следующего месяца. Такая же дата определена в Федеральном законе № 125. В предшествующие периоды действовал такой же предельный срок, поэтому для организаций и ИП ничего не поменялось.

Нормами статьи 6.1 НК РФ предусмотрено, когда платить страховые взносы, если 15 число выпадает на выходной или праздничный день, – в первый рабочий день после такого выходного или праздника.

Не пропустить важные даты поможет таблица сроков уплаты страховых взносов в 2020 году для юридических лиц, разработанная с учетом всех переносов.

Крайний срок для перечисления в бюджет

17.02.2020 (перенос с субботы)

16.03.2020 (перенос с воскресенья)

17.08.2020 (перенос с субботы)

16.11.2020 (перенос с воскресенья)

Учет плательщиков

Все организации, в том числе обособленные подразделения, филиалы и ИП, обязаны представлять в ФНС информацию о платежах в пользу физических лиц. Данное требование и формы закреплены приказом ФНС России от 10.01.2017 № ММВ-7-14/4@. Указанные требования касаются только организаций и ИП, образованных в 2020 году, плательщики выплат в пользу физлиц, организованные до этого времени, сдавать указанные формы не обязаны.

Юридические лица-страхователи, которые являются плательщиками страховых взносов, подлежат обязательному учету в налоговых органах. Прежде чем начать любые выплаты в пользу физических лиц, по нормам статьи 83 НК РФ, каждая организация должна подать заявление о постановке на учет в качестве плательщика в территориальный орган ФНС по месту своей деятельности. Процедура постановки не изменилась по сравнению с прошлым годом, хотя ранее учетом занимались сами Фонды: ПФР и ФСС.

В статье 419 НК РФ указаны все категории плательщиков, для перечисленных в п. 2 данной статьи не предусмотрена обязанность подачи заявления о постановке на учет. К ним, в частности, относятся физлица, которые должны платить фиксированные взносы за себя и за тех лиц, которые работают на них:

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица все равно должны исчислять взносы как за себя, так и со всех вознаграждений в пользу других граждан, и соблюдать сроки уплаты взносов с зарплаты в 2020 году, а информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

База обложения

Работодатели должны ежемесячно нарастающим итогом определять базу для начисления по каждому работнику с начала расчетного периода.

Предельную величину базы страховых взносов на 2020 г. определяет Постановление Правительства РФ от 06.11.2019 № 1407:

- обязательное пенсионное страхование — 1 292 000 рублей;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством — 912 000 рублей;

- на другие виды обязательного страхования предельные величины не определены.

В базу следует включать оплату труда штатных сотрудников, иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, определенных нормами статьи 420 НК РФ и статьи 421 НК РФ, а также закона № 125-ФЗ. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу самих авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ, потому срок уплаты страховых взносов в 2020 году в ПФР, ФСС и ФОМС наступает для работодателей ежемесячно.

Особенности оплаты индивидуальными предпринимателями

Для индивидуальных предпринимателей установлены особые сроки для уплаты. ИП, которые платят взносы за себя, могут перечислять их в бюджет раз в квартал или даже раз в год, по своему выбору. Для них действует всего один крайний срок оплаты страховых взносов — 31 декабря. Если в 2020 эта дата выпадет на выходной (депутаты изучают такую возможность), рассчитываться придется до первой рабочей даты 2021 г. Обычно это 9 января. При этом ИП вправе оплачивать обязательства в течение года поквартально.

Порядок расходования взносов на социальное страхование

Отдельно отметим, что после 01.01.2018 сохранился зачетный принцип расходования средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Поэтому все плательщики-работодатели вправе уменьшить исчисленную сумму на произведенные ими расходы на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования. И перечислять в бюджет по установленному сроку только разницу между этими суммами с направлением подтверждающих документов в налоговый орган.

Ответственность плательщиков за нарушение сроков

Взносы взимаются с юридических лиц-страхователей и физических лиц, имеющих статус ИП, с целью финансового обеспечения реализации прав застрахованных лиц на получение обязательного страхования по соответствующему виду. Нарушение сроков перечисления влечет ответственность по нормам статьи 122 НК РФ, если речь идет о пенсионном, медицинском страховании или взносах в связи с утратой временной нетрудоспособности и в связи с материнством. О порядке привлечения нарушителей к ответственности рассказал в своем письме от 24.05.2017 № 03-02-07/1/31912 Минфин России.

Чиновники указали, что нормы данной статьи полностью применимы к несвоевременной уплате сумм страховых взносов, правильно исчисленных и отраженных в расчетах, своевременно предоставленных плательщиками в налоговые органы. В этом случае нормы данной статьи применяют с учетом позиции, изложенной в пункте 19 постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 № 57, а именно только с взысканием пени, без назначения штрафа.

Что касается нарушений с платежами в ФСС, то нормами статьи 19 Федерального закона от 24.07.1998 № 125 предусмотрена возможность назначения штрафа в размере 20 % — при неумышленной и в размере 40 % — при умышленной неуплате исчисленных сумм на травматизм. Но применяют эти санкции только в случае отсутствия платежа по причине:

- занижения базы для начисления;

- неправильного исчисления или необоснованного применения пониженного тарифа;

- прочих неправомерных действий страхователя.

Если причиной нарушения срока перечисления стала банальная неорганизованность, то в этом случае нарушителю грозит только начисление пени.

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.

Порядок начисления взносов в ПФР

Предприятие, работающее на общих основаниях, взносы рассчитывает с использование тарифов, которые в 2017 году остались прежними – 22%, в рамках установленной расчетной базы.

Что касается периода начисления страховых взносов, то они также остались прежними:

- расчетный период – календарный год;

- отчетные периоды – 1-ый квартал, полугодие, 9-ть месяцев.

Перечисление данной суммы производится с указанием кода бюджетной классификации (КБК), а после этого, пенсионный фонд самостоятельно распределяет поступившие средства между страховой и накопительной частью, на основании данных персонифицированного учета, а также, с учетом того, какой порядок начисления пенсии избрал гражданин.

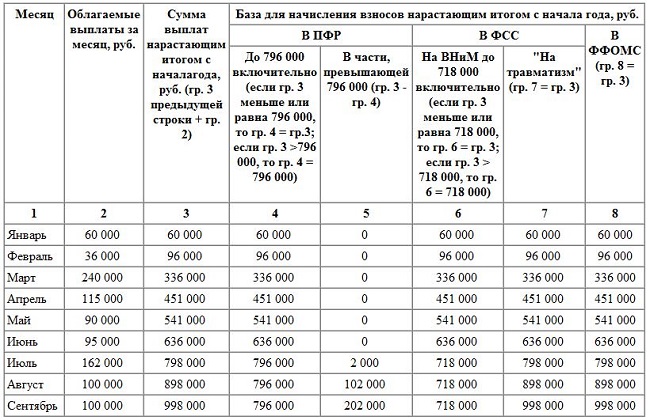

Пример таблицы начисления страховых взносов:

Что касается ограничений по размеру расчетной базы, то в 2017 году она не должна превышать 876 тыс. рублей. Если общий размер заработной платы превысил данный показатель, то с последующей суммы пенсионные взносы рассчитываются по ставке в 10%. В бухучете, данное начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-2.

Порядок начисления взносов в ФСС

Страховые взносы в ФСС представляют собой одни из самых важных перечислений, поскольку в дальнейшем эти средства используются для выплаты по временной нетрудоспособности, декрету и родам, при получения травмы на производстве.

При начислении действуют следующие тарифы:

- 2,9% — взнос по временной нетрудоспособности;

- 0,2-8,5% — страхование от производственных несчастных случаев.

Размер второго коэффициента зависит от того, к какому из 32 классов риска на производстве принадлежит компания. Для первого типа взносов установлено ограничение расчетной базы на 2017 год в размере 755 тыс. руб. В случае превышения данного показателя, взносы не удерживаются. При начислении взносов от несчастных случаев, ограничений нет. В бухгалтерской документации, расчеты отражаются в виде проводки: Дт 20 (25,26,44) – Кт 69-1.

Все начисления отражаются в расчете ФСС-4, который сдается поквартально, не позже 20-го числа следующего месяца.

Порядок начисления взносов в ФОМС

Коэффициент для начисления взносов составляет 5,1%, а ограничений по расчетной базе нет. В бухгалтерской отчетности начисление отображается в виде проводки: Дт 20 (25,26,44) – Кт 69-3.

Иногда возникают ситуации, когда за несвоевременную выплату начислений на предприятие начисляется пеня. В бухучете, данное начисление отражается в виде проводки: Дт 91 – Кт 69 (по какому налогу пеня начислена).

Пример расчета страховых взносов

Приведем пример по расчету взносов в каждый фонд на конкретном предприятии. В ООО «Орион» фонд заработной платы за 1-ый квартал 2017 года составил:

- январь – 125 000 руб.;

- февраль – 129 000 руб.;

- март – 118 000 руб.

Рассчитаем взносы в ПФР, ФСС и ФОМС.

- (125 000 *22%) + (129 000 * 22%) + (118 000 * 22%) = 81 840 руб. – общая сумма взносов в ПФР за первый квартал 2017 года.

- (125 000 *2,9%) + (129 000 * 2,9%) + (118 000 * 2,9%) = 10 788 руб. – общая сумма взносов в ФСС за первый квартал 2017 года по временной нетрудоспособности.

- (125 000 *0,2%) + (129 000 * 0,2%) + (118 000 * 0,2%) = 74,4 руб. – итоговая сумма взносов в ФСС по ставке в 0,2% за первый квартал 2017 года по несчастным случаям на производстве.

- (125 000 *5,1%) + (129 000 * 5,1%) + (118 000 * 5,1%) = 18 972 руб. – выплаты в ФОМС.

Итого: 81 840 + 10 788 + 74,4 + 18 972 = 116 647,4 руб. – общая сумма стразовых взносов на предприятии.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Изменения в Правилах исчисления, удержания и перечисления ОПВ и ОППВ

Постановлением Правительства РК от 28 мая 2020 года № 332 внесены изменения и дополнения в постановление Правительства РК от 18 октября 2013 года № 1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним», которые распространяются на отношения, возникшие с 1 января 2020 года.

Изменения внесены в пункты 5 , 6 , 41 и 43 Правил, а также Правила дополнены новым пунктом 42-1.

С изменениями и дополнениями предлагаем ознакомиться в Сравнительной таблице.

Редакция Правил до внесения изменений и дополнений

Редакция Правил после внесения изменений и дополнений

Пункт 5 . Обязательные пенсионные взносы, подлежащие уплате в ЕНПФ, исчисляются путем применения ставки, установленной статьей 25 Закона к объекту исчисления обязательных пенсионных взносов.

При этом максимальный совокупный годовой доход, принимаемый для исчисления обязательных пенсионных взносов, не должен превышать двенадцати размеров 50-кратной минимальной заработной платы , установленной на соответствующий финансовый год законом о республиканском бюджете.

Объектами исчисления обязательных пенсионных взносов являются:

1) для юридических лиц - ежемесячный доход наемных работников, и физических лиц, с которыми заключены договора гражданско-правового характера, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

2) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей, использующих труд наемных работников, и (или) имеющих заключенные договора гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), с физическими лицами, - ежемесячный доход наемного работника и (или) физического лица, с которым заключен договор гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного законом о республиканском бюджете на соответствующий финансовый год;

3) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей - получаемый доход.

При этом, получаемым доходом для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей для целей исчисления обязательных пенсионных взносов является сумма, определяемая ими самостоятельно в пределах размеров, установленных пунктом 4 статьи 25 Закона, но не более дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом .

В случае отсутствия дохода, лица, занимающиеся частной практикой, а также индивидуальные предприниматели вправе уплачивать обязательные пенсионные взносы в ЕНПФ в свою пользу из расчета 10 процентов от минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

4) для государственной корпорации - ежемесячные социальные выплаты на случай утраты трудоспособности и (или) потери работы, в связи с уходом за ребенком по достижении им возраста одного года, а также социальные выплаты на случай потери дохода в связи с беременностью, родами, усыновлением (удочерением) новорожденного ребенка (детей);

5) для Министерства иностранных дел Республики Казахстан в части персонала дипломатической службы, работающего в загранучреждениях Республики Казахстан, - 100 процентный размер оклада по приравненным должностям к персоналу центрального аппарата Министерства иностранных дел Республики Казахстан;

6) для страховой организации - страховая выплата в качестве возмещения вреда, связанного с утратой заработка (дохода);

7) для физических лиц, получающих доходы по договорам гражданско-правового характера, заключенным с физическими лицами, не являющимися налоговыми агентами - доход, полученный по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг);

8) для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774 Налогового кодекса, обязательные пенсионные взносы в свою пользу, подлежащие уплате в единый накопительный пенсионный фонд, составляют 30 процентов от 1-кратного размера месячного расчетного показателя - в городах республиканского и областного значения, столице и 0,5-кратного размера месячного расчетного показателя - в других населенных пунктах. При этом применяется размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Пункт 5. Обязательные пенсионные взносы, подлежащие уплате в ЕНПФ, исчисляются путем применения ставки, установленной статьей 25 Закона к объекту исчисления обязательных пенсионных взносов.

При этом максимальный совокупный годовой доход, принимаемый для исчисления обязательных пенсионных взносов, не должен превышать двенадцати размеров 50-кратной минимальной заработной платы , установленной на соответствующий финансовый год законом о республиканском бюджете.

Объектами исчисления обязательных пенсионных взносов являются:

1) для юридических лиц - ежемесячный доход наемных работников, и физических лиц, с которыми заключены договора гражданско-правового характера, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

2) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей, использующих труд наемных работников - ежемесячный доход наемного работника, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного законом о республиканском бюджете на соответствующий финансовый год;

3) для физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), обязательные пенсионные взносы, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от получаемого дохода, но не выше 10 процентов пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

4) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей - получаемый доход.

При этом получаемым доходом для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей для целей исчисления обязательных пенсионных взносов является сумма, определяемая ими самостоятельно в пределах размеров, установленных пунктом 4 статьи 25 Закона, но не более дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом .

В случае отсутствия дохода, лица, занимающиеся частной практикой, а также индивидуальные предприниматели вправе уплачивать обязательные пенсионные взносы в ЕНПФ в свою пользу из расчета 10 процентов от минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

5) для государственной корпорации - ежемесячные социальные выплаты на случай утраты трудоспособности и (или) потери работы, в связи с уходом за ребенком по достижении им возраста одного года, а также социальные выплаты на случай потери дохода в связи с беременностью, родами, усыновлением (удочерением) новорожденного ребенка (детей);

6) для Министерства иностранных дел Республики Казахстан в части персонала дипломатической службы, работающего в загранучреждениях Республики Казахстан - 100 процентный размер оклада по приравненным должностям к персоналу центрального аппарата Министерства иностранных дел Республики Казахстан;

7) для страховой организации - страховая выплата в качестве возмещения вреда, связанного с утратой заработка (дохода);

8) для физических лиц, получающих доходы по договорам гражданско-правового характера, заключенным с физическими лицами, не являющимися налоговыми агентами - доход, полученный по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг);

9) для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774 Налогового кодекса, обязательные пенсионные взносы в свою пользу, подлежащие уплате в единый накопительный пенсионный фонд, составляют 30 процентов от 1-кратного размера месячного расчетного показателя - в городах республиканского и областного значения, столице и 0,5-кратного размера месячного расчетного показателя - в других населенных пунктах. При этом применяется размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Пункт 6 . Обязательные пенсионные взносы в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса;

2) указанных в статье 329 , пункте 1 статьи 330 Налогового кодекса;

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12) , 26) , 27), 50) пункта 1 статьи 341 Налогового кодекса, а также подпунктами 42) и 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Налогового кодекса.

При этом обязательные пенсионные взносы в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса;

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

Из социальных выплат, указанных в подпункте 31) пункта 1 статьи 341 Налогового кодекса, обязательные пенсионные взносы удерживаются в соответствии со статьей 26 Закона Республики Казахстан «Об обязательном социальном страховании».

Пункт 6. Обязательные пенсионные взносы в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса, за исключением лиц, указанных в абзаце девятом подпункта 31) пункта 2 статьи 319 Налогового кодекса;

подпункт 2 действует до 1 января 2021 года

2) указанных в статье 329 , пункте 1 статьи 330 Налогового кодекса;

часть первая подпункта 3 действуют до 1 января 2021 года

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12) , 26) , 27) и 50) пункта 1 статьи 341, а также подпунктами 42) и 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

часть вторая подпункта 3 действуют до 1 января 2021 года

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Налогового кодекса.

При этом обязательные пенсионные взносы в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса;

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

Из социальных выплат, указанных в подпункте 26) пункта 1 статьи 341 Налогового кодекса, обязательные пенсионные взносы удерживаются в соответствии со статьей 26 Закона Республики Казахстан «Об обязательном социальном страховании».

Пункт 41 . Уведомление должно быть вручено агенту лично под роспись или иным способом, подтверждающим факт отправки и получения. При этом уведомление, направленное одним из нижеперечисленных способов, считается врученным налогоплательщику (налоговому агенту) в следующих случаях:

1) по почте заказным письмом с уведомлением - с даты отметки агентом в уведомлении почтовой или иной организации связи;

2) электронным способом - с даты доставки уведомления органом государственных доходов в веб-приложение . Данный способ распространяется на агента, зарегистрированного в качестве электронного налогоплательщика в порядке, установленном статьей 86 Налогового кодекса.

Пункт 41. Уведомление должно быть вручено агенту лично под роспись или иным способом, подтверждающим факт отправки и получения. При этом уведомление, направленное одним из нижеперечисленных способов, считается врученным агенту в следующих случаях:

1) по почте заказным письмом с уведомлением - с даты отметки агентом в уведомлении почтовой или иной организации связи;

При этом такое уведомление должно быть доставлено почтовой или иной организацией связи в срок не позднее десяти рабочих дней с даты отметки о приеме почтовой или иной организацией связи.

В случае возврата почтовой или иной организацией связи уведомления, предусмотренного настоящим пунктом, направленного органами государственных доходов агенту по почте заказным письмом с уведомлением, датой вручения такого уведомления является дата проведения налогового обследования с привлечением понятых по основаниям и в порядке, которые установлены Налоговым кодексом;

2) электронным способом:

с даты доставки уведомления в веб-приложение .

Данный способ распространяется на агента, взаимодействующего с органами государственных доходов электронным способом в соответствии с законодательством Республики Казахстан об электронном документе и электронной цифровой подписи;

с даты доставки уведомления в личный кабинет пользователя на веб-портале «электронного правительства».

Данный способ распространяется на агента, зарегистрированного на веб-портале «электронного правительства»;

3) через Государственную корпорацию «Правительство для граждан» - с даты его получения в явочном порядке.

Пункт 42-1 отсутствует

Дополнен новый пункт

Пункт 42-1. В случае непогашения задолженности по обязательным пенсионным взносам и обязательным профессиональным пенсионным взносам списки физических лиц, в пользу которых взыскивается задолженность

по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам, представляются в орган государственных доходов, направивший уведомление:

1) агентом, отнесенным в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории высокого уровня риска, - в течение пяти рабочих дней со дня вручения ему уведомления;

2) агентом, отнесенным в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории среднего уровня риска, - в течение пятнадцати рабочих дней со дня вручения ему уведомления.

Пункт 43 . В случае непогашения задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам, орган государственных доходов взыскивает суммы такой задолженности на основании инкассового распоряжения в принудительном порядке с банковских счетов:

1) агента, отнесенного в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории высокого уровня риска, - по истечении пяти рабочих дней со дня вручения ему уведомления;

2) агента, отнесенного в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории среднего уровня риска, - по истечении двадцати рабочих дней со дня вручения ему уведомления.

В случае отсутствия денег на банковском счете агента в национальной валюте, взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам производится с банковских счетов агента в иностранной валюте на основании инкассовых распоряжений, выставленных в национальной валюте органами государственных доходов.

В случаях отсутствия или недостаточности денег на банковском (банковских) счете (счетах) для удовлетворения всех требований, предъявляемых к клиенту, банк производит изъятие денег клиента в порядке очередности, установленной Гражданским кодексом Республики Казахстан.

Банки и организации, осуществляющие отдельные виды банковских операций, обязаны перечислить суммы обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов через Государственную корпорацию в день списания данных сумм с банковских счетов агентов.

Пункт 43. На основании списков, представленных агентом в соответствии с пунктом 42-1 настоящих Правил, орган государственных доходов взыскивает суммы задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам в принудительном порядке с банковских счетов агентов не позднее пяти рабочих дней со дня получения списков.

Взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам с банковских счетов агентов производится на основании инкассового распоряжения органа государственных доходов с приложением списков, представленных агентом.

В случае отсутствия или недостаточности денег на банковском (банковских) счете (счетах) для удовлетворения всех требований, предъявляемых к клиенту, банк производит изъятие денег клиента в порядке очередности, установленной Гражданским кодексом Республики Казахстан.

В случае отсутствия денег на банковском счете агента в национальной валюте взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам производится с банковских счетов агента в иностранной валюте на основании инкассовых распоряжений, выставленных в национальной валюте органами государственных доходов.

Правительство Республики Казахстан ПОСТАНОВЛЯЕТ:

- Внести в постановление Правительства Республики Казахстан от 18 октября 2013 года №1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним» (опубликовано в газете «Казахстанская правда» от 11 декабря 2013 года №334) следующие изменения и дополнение:

в Правилах и сроках исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним, утвержденных указанным постановлением:

пункт 5 изложить в следующей редакции:

«5. Обязательные пенсионные взносы, подлежащие уплате в ЕНПФ, исчисляются путем применения ставки, установленной статьей 25 Закона к объекту исчисления обязательных пенсионных взносов.

При этом максимальный совокупный годовой доход, принимаемый для исчисления обязательных пенсионных взносов, не должен превышать двенадцати размеров пятидесятикратной минимальной заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете.

Объектами исчисления обязательных пенсионных взносов являются:

1) для юридических лиц – ежемесячный доход наемных работников, и физических лиц, с которыми заключены договора гражданско-правового характера, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

2) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей, использующих труд наемных работников – ежемесячный доход наемного работника, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного законом о республиканском бюджете на соответствующий финансовый год;

3) для физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), обязательные пенсионные взносы, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от получаемого дохода, но не выше 10 процентов пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

4) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей – получаемый доход.

При этом получаемым доходом для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей для целей исчисления обязательных пенсионных взносов является сумма, определяемая ими самостоятельно в пределах размеров, установленных пунктом 4 статьи 25 Закона, но не более дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

В случае отсутствия дохода, лица, занимающиеся частной практикой, а также индивидуальные предприниматели вправе уплачивать обязательные пенсионные взносы в ЕНПФ в свою пользу из расчета 10 процентов от минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

5) для государственной корпорации – ежемесячные социальные выплаты на случай утраты трудоспособности и (или) потери работы, в связи с уходом за ребенком по достижении им возраста одного года, а также социальные выплаты на случай потери дохода в связи с беременностью, родами, усыновлением (удочерением) новорожденного ребенка (детей);

6) для Министерства иностранных дел Республики Казахстан в части персонала дипломатической службы, работающего в загранучреждениях Республики Казахстан – 100 процентный размер оклада по приравненным должностям к персоналу центрального аппарата Министерства иностранных дел Республики Казахстан;

7) для страховой организации – страховая выплата в качестве возмещения вреда, связанного с утратой заработка (дохода);

8) для физических лиц, получающих доходы по договорам гражданско-правового характера, заключенным с физическими лицами, не являющимися налоговыми агентами – доход, полученный по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг);

9) для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774 Налогового кодекса, обязательные пенсионные взносы в свою пользу, подлежащие уплате в единый накопительный пенсионный фонд, составляют 30 процентов от 1-кратного размера месячного расчетного показателя – в городах республиканского и областного значения, столице и 0,5-кратного размера месячного расчетного показателя – в других населенных пунктах. При этом применяется размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.»;

пункт 6 изложить в следующей редакции:

«6. Обязательные пенсионные взносы в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса, за исключением лиц, указанных в абзаце девятом подпункта 31) пункта 2 статьи 319 Налогового Кодекса;

2) указанных в статье 329, пункте 1 статьи 330 Налогового кодекса;

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27) и 50) пункта 1 статьи 341, а также подпунктами 42) и 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные

в подпункте 49) пункта 1 статьи 341 Налогового кодекса.

При этом обязательные пенсионные взносы в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса;

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

Из социальных выплат, указанных в подпункте 26) пункта 1 статьи 341 Налогового кодекса, обязательные пенсионные взносы удерживаются в соответствии со статьей 26 Закона Республики Казахстан

«Об обязательном социальном страховании».»;

пункт 41 изложить в следующей редакции:

«41. Уведомление должно быть вручено агенту лично под роспись или иным способом, подтверждающим факт отправки и получения. При этом уведомление, направленное одним из нижеперечисленных способов, считается врученным агенту в следующих случаях:

1) по почте заказным письмом с уведомлением – с даты отметки агентом в уведомлении почтовой или иной организации связи;

При этом такое уведомление должно быть доставлено почтовой или иной организацией связи в срок не позднее десяти рабочих дней с даты отметки о приеме почтовой или иной организацией связи.

В случае возврата почтовой или иной организацией связи уведомления, предусмотренного настоящим пунктом, направленного органами государственных доходов агенту по почте заказным письмом с уведомлением, датой вручения такого уведомления является дата проведения налогового обследования с привлечением понятых по основаниям и в порядке, которые установлены Налоговым кодексом;

2) электронным способом:

с даты доставки уведомления в веб-приложение.

Данный способ распространяется на агента, взаимодействующего с органами государственных доходов электронным способом в соответствии с законодательством Республики Казахстан об электронном документе и электронной цифровой подписи;

с даты доставки уведомления в личный кабинет пользователя на веб-портале «электронного правительства».

Данный способ распространяется на агента, зарегистрированного на веб-портале «электронного правительства»;

3) через Государственную корпорацию «Правительство для граждан» – с даты его получения в явочном порядке.»;

дополнить пунктом 42-1 следующего содержания:

«42-1. В случае непогашения задолженности по обязательным пенсионным взносам и обязательным профессиональным пенсионным взносам списки физических лиц, в пользу которых взыскивается задолженность

по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам, представляются в орган государственных доходов, направивший уведомление:

1) агентом, отнесенным в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории высокого уровня риска, – в течение пяти рабочих дней со дня вручения ему уведомления;

2) агентом, отнесенным в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории среднего уровня риска, – в течение пятнадцати рабочих дней со дня вручения ему уведомления.»;

пункт 43 изложить в следующей редакции:

«43. На основании списков, представленных агентом в соответствии с пунктом 42-1 настоящих Правил, орган государственных доходов взыскивает суммы задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам в принудительном порядке с банковских счетов агентов не позднее пяти рабочих дней со дня получения списков.

Взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам с банковских счетов агентов производится на основании инкассового распоряжения органа государственных доходов с приложением списков, представленных агентом.

В случае отсутствия или недостаточности денег на банковском (банковских) счете (счетах) для удовлетворения всех требований, предъявляемых к клиенту, банк производит изъятие денег клиента в порядке очередности, установленной Гражданским кодексом Республики Казахстан.

В случае отсутствия денег на банковском счете агента в национальной валюте взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам производится с банковских счетов агента в иностранной валюте на основании инкассовых распоряжений, выставленных в национальной валюте органами государственных доходов.».

- Установить, что абзацы двадцать второй, двадцать третий и двадцать четвертый настоящего постановления действуют до 1 января 2021 года.

- Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования и распространяется на отношения, возникшие с 1 января 2020 года.

Премьер-Министр

Республики Казахстан А. Мамин

Читайте также: